- Бюджетно-налоговое регулирование национальной экономики. (Лекция 5)

Содержание

- 2. Обсуждаемые вопросы: Бюджетная система Российской Федерации и ее место в регулировании экономики 2. Бюджетный федерализм и

- 3. Вопрос 1. Бюджетная система страны и ее место в регулировании экономики Бюджетная система федеративного государства -

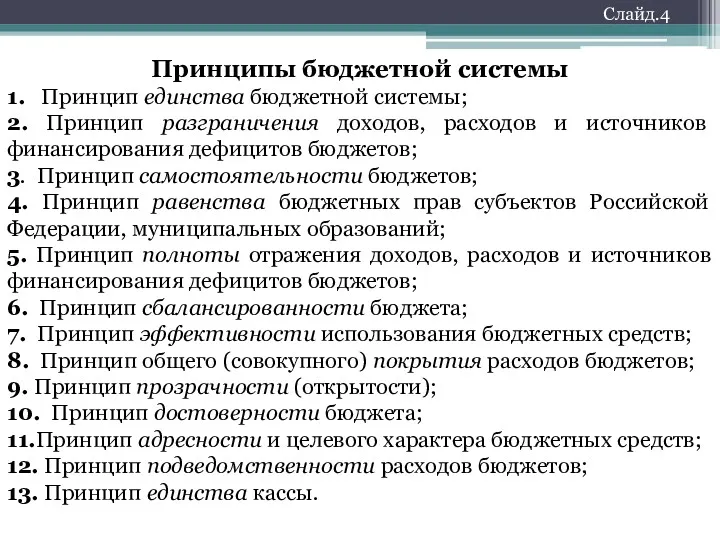

- 4. Принципы бюджетной системы 1. Принцип единства бюджетной системы; 2. Принцип разграничения доходов, расходов и источников финансирования

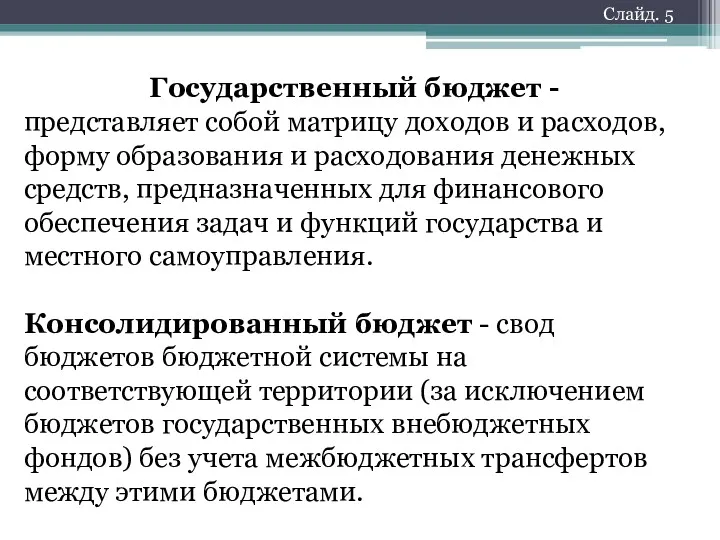

- 5. Слайд. 5 Государственный бюджет - представляет собой матрицу доходов и расходов, форму образования и расходования денежных

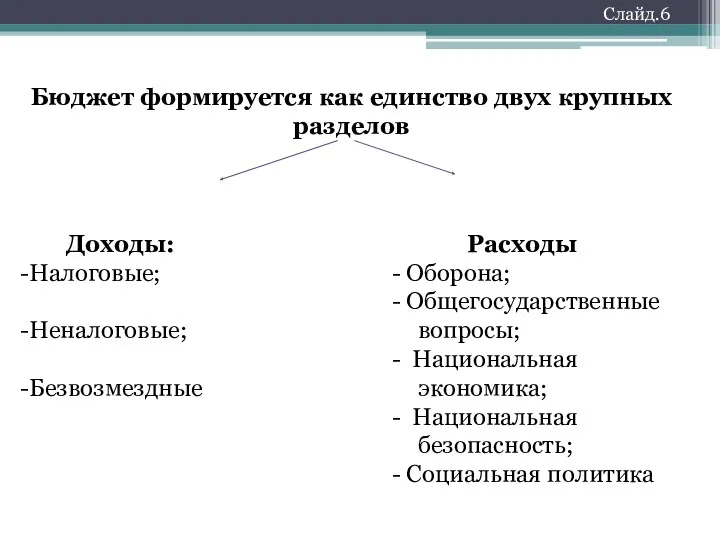

- 6. Бюджет формируется как единство двух крупных разделов Доходы: Налоговые; Неналоговые; Безвозмездные Расходы Оборона; Общегосударственные вопросы; Национальная

- 7. Слайд.7 Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и

- 8. Бюджетная политика – это совокупность принимаемых решений, осуществляемых органами законодательной и исполнительной власти, связанных с определением

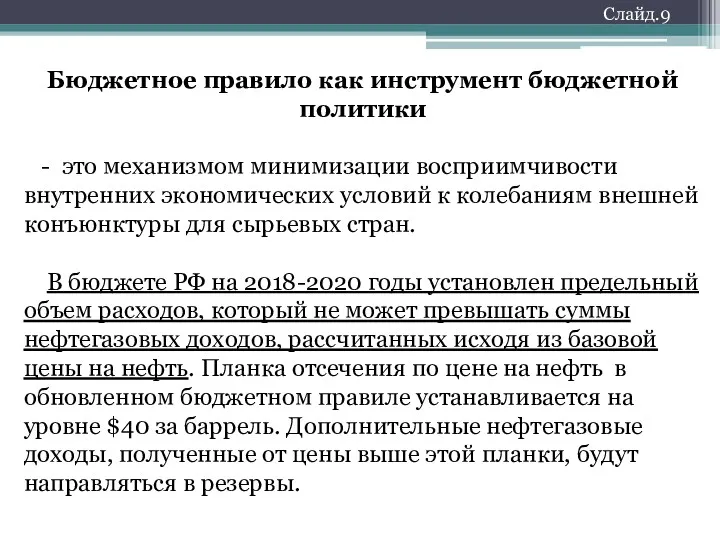

- 9. Слайд.9 Бюджетное правило как инструмент бюджетной политики - это механизмом минимизации восприимчивости внутренних экономических условий к

- 10. Слайд.10 Доходы федерального бюджета в 2017-2020 гг., млрд.руб.

- 11. Слайд.11 Расходы федерального бюджета по разделам функциональной классификации в 2017-2020 гг., млрд.руб.

- 12. Слайд.12 2. Бюджетный федерализм и эффективность бюджетного регулирования Это такое устройство бюджетной системы государства, при котором

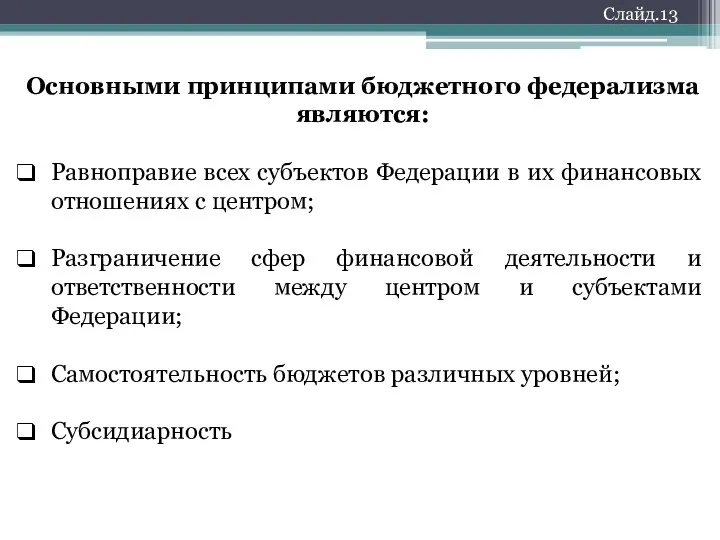

- 13. Основными принципами бюджетного федерализма являются: Равноправие всех субъектов Федерации в их финансовых отношениях с центром; Разграничение

- 14. Принцип субсидиарности Организационный и правовой принцип, согласно которому задачи должны решаться на самом низком, малом и

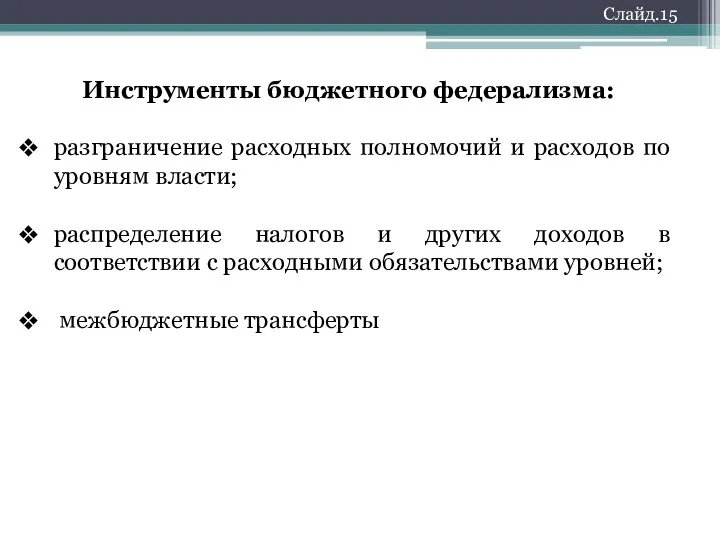

- 15. Слайд.15 Инструменты бюджетного федерализма: разграничение расходных полномочий и расходов по уровням власти; распределение налогов и других

- 16. Слайд 16 Межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету.* (на

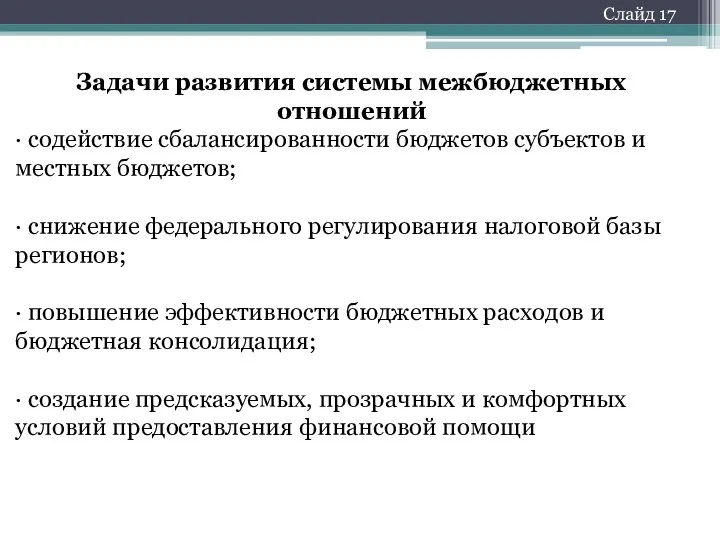

- 17. Слайд 17 Задачи развития системы межбюджетных отношений · содействие сбалансированности бюджетов субъектов и местных бюджетов; ·

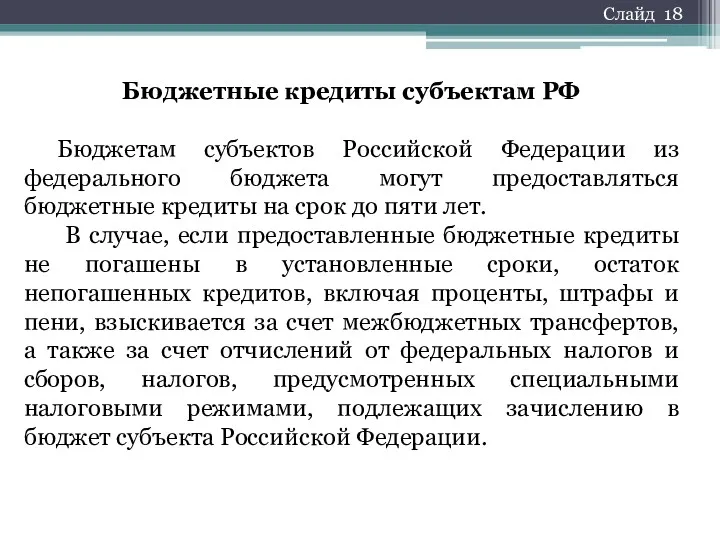

- 18. Слайд 18 Бюджетные кредиты субъектам РФ Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные

- 19. Меры по снижению долговой нагрузки бюджетов субъектов Российской Федерации Предлагается продлить на 7 лет срок возврата

- 20. Слайд 20 Связь бюджетного планирования со стратегическими проблемами развития экономики Необходимость вариативности разработок бюджетов; Смягчение бюджетного

- 21. Вопрос 3. Налоги и налоговая политика в государственном регулировании экономики Под налогом понимается обязательный, индивидуально безвозмездный

- 22. Слайд 22 Социально-экономическое содержание налогов Налоги органически связаны с развитием бюджетных процессов и функционированием всей финансовой

- 23. Слайд. 23 Функции налогов Фискальная Перераспределительная Контрольная Стимулирующая или регулирующая Налогообложение в совокупности всех отмеченных выше

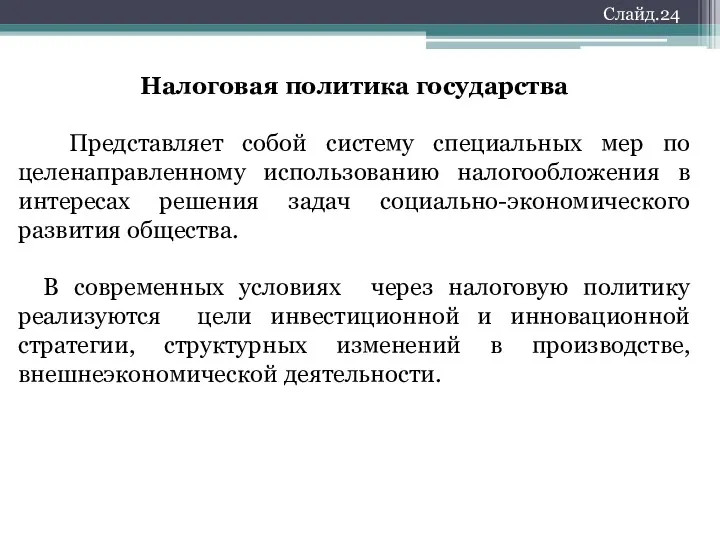

- 24. Слайд.24 Налоговая политика государства Представляет собой систему специальных мер по целенаправленному использованию налогообложения в интересах решения

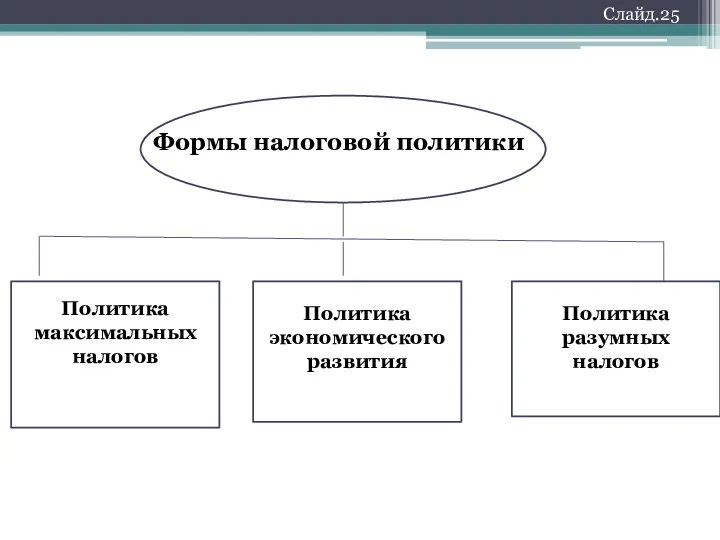

- 25. Формы налоговой политики Политика максимальных налогов Политика экономического развития Политика разумных налогов Слайд.25

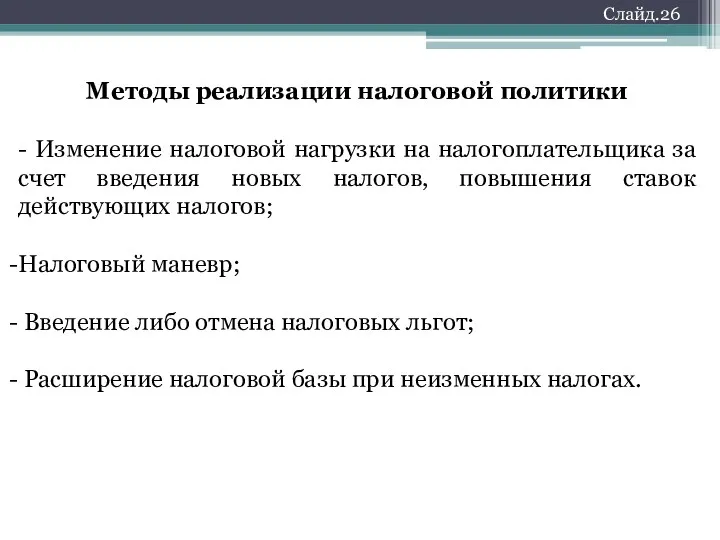

- 26. Методы реализации налоговой политики - Изменение налоговой нагрузки на налогоплательщика за счет введения новых налогов, повышения

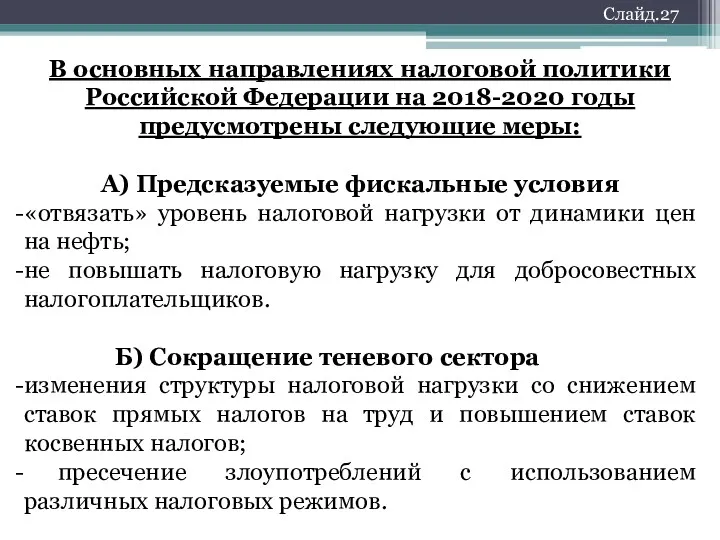

- 27. Слайд.27 В основных направлениях налоговой политики Российской Федерации на 2018-2020 годы предусмотрены следующие меры: А) Предсказуемые

- 28. Слайд.28 В) Стимулирование инвестиционной активности Инвестиционный налоговый вычет; Предоставление инвестиционных льгот. Г) Создание равных конкурентных условий

- 29. Слайд.29 Вопрос 4. Налоговая система и ее эффективность в Российской Федерации Налоговая система РФ — это

- 30. Слайд. 30 Структура российской системы налогов Структура налоговой системы РФ имеет 3 уровня: - федеральный; -

- 31. Элементы налоговой системы К элементам налоговой системы РФ относятся: налоги и сборы; их плательщики; нормативно-правовая база;

- 32. Ключевые понятия налоговой системы налогоплательщик объект налогообложения налогооблагаемая база ставка налога сумма налога налоговый период Слайд.

- 33. Классификация налогов по принципу взимания: Прямые Косвенные Классификация налогов по признаку взаимосвязи с доходами субъекта экономики:

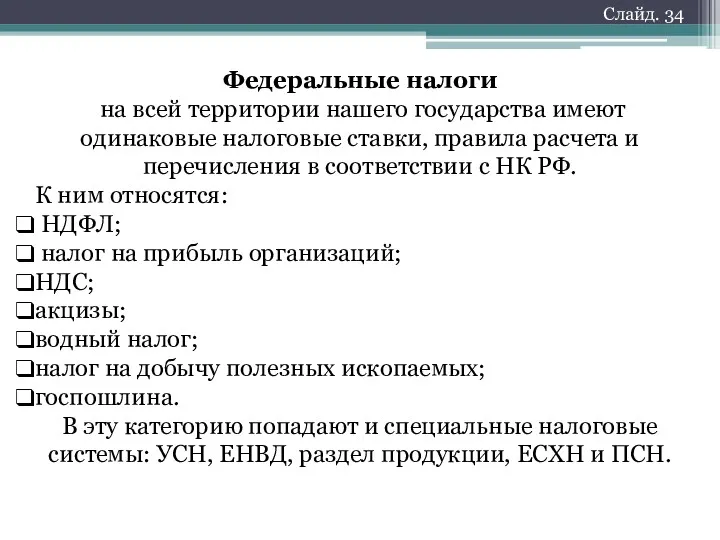

- 34. Слайд. 34 Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и

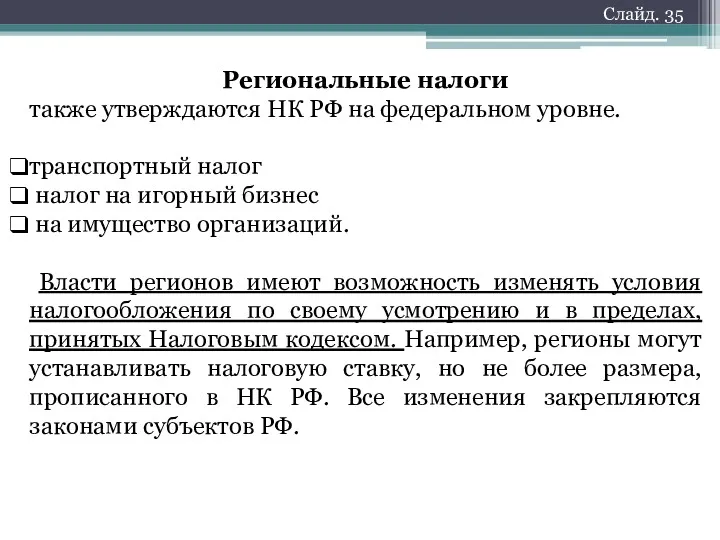

- 35. Региональные налоги также утверждаются НК РФ на федеральном уровне. транспортный налог налог на игорный бизнес на

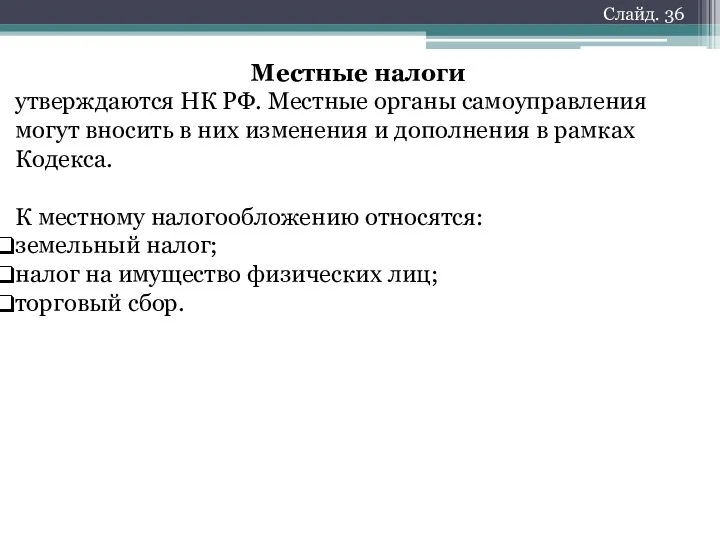

- 36. Слайд. 36 Местные налоги утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и

- 37. Налоговая система РФ включает в себя 5 режимов налогообложения: 1.Основная система налогообложения (ОСНО). 2.Упрощенная система налогообложения

- 39. Скачать презентацию

Обсуждаемые вопросы:

Бюджетная система Российской Федерации и ее место в регулировании экономики

2.

Обсуждаемые вопросы:

Бюджетная система Российской Федерации и ее место в регулировании экономики

2.

Вопрос 1.

Бюджетная система страны и ее место в регулировании экономики

Бюджетная система страны и ее место в регулировании экономики

Принципы бюджетной системы

1. Принцип единства бюджетной системы;

2. Принцип разграничения доходов, расходов

Принципы бюджетной системы

1. Принцип единства бюджетной системы;

2. Принцип разграничения доходов, расходов

Слайд. 5

Государственный бюджет -

представляет собой матрицу доходов и расходов, форму образования

Слайд. 5

Государственный бюджет -

представляет собой матрицу доходов и расходов, форму образования

Бюджет формируется как единство двух крупных разделов

Доходы:

Налоговые;

Неналоговые;

Безвозмездные

Бюджет формируется как единство двух крупных разделов

Доходы:

Налоговые;

Неналоговые;

Безвозмездные

Слайд.7

Бюджетный процесс –

регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов

Слайд.7

Бюджетный процесс –

регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов

Бюджетная политика –

это совокупность принимаемых решений, осуществляемых органами законодательной и

Бюджетная политика –

это совокупность принимаемых решений, осуществляемых органами законодательной и

Слайд.9

Бюджетное правило как инструмент бюджетной политики

- это механизмом минимизации восприимчивости

Слайд.9

Бюджетное правило как инструмент бюджетной политики

- это механизмом минимизации восприимчивости

Слайд.10

Доходы федерального бюджета в 2017-2020 гг., млрд.руб.

Слайд.10

Доходы федерального бюджета в 2017-2020 гг., млрд.руб.

Слайд.11

Расходы федерального бюджета по разделам функциональной классификации в 2017-2020 гг., млрд.руб.

Слайд.11

Расходы федерального бюджета по разделам функциональной классификации в 2017-2020 гг., млрд.руб.

Слайд.12

2. Бюджетный федерализм и эффективность

бюджетного регулирования

Это такое устройство бюджетной

Слайд.12

2. Бюджетный федерализм и эффективность

бюджетного регулирования

Это такое устройство бюджетной

Основными принципами бюджетного федерализма являются:

Равноправие всех субъектов Федерации в их финансовых

Основными принципами бюджетного федерализма являются:

Равноправие всех субъектов Федерации в их финансовых

Принцип субсидиарности

Организационный и правовой принцип, согласно которому задачи должны решаться

Принцип субсидиарности

Организационный и правовой принцип, согласно которому задачи должны решаться

Слайд.15

Инструменты бюджетного федерализма:

разграничение расходных полномочий и расходов по уровням власти;

распределение налогов

Слайд.15

Инструменты бюджетного федерализма:

разграничение расходных полномочий и расходов по уровням власти;

распределение налогов

Слайд 16

Межбюджетные трансферты

— средства, предоставляемые одним бюджетом бюджетной системы Российской

Слайд 16

Межбюджетные трансферты

— средства, предоставляемые одним бюджетом бюджетной системы Российской

Слайд 17

Задачи развития системы межбюджетных отношений

· содействие сбалансированности бюджетов субъектов и

Слайд 17

Задачи развития системы межбюджетных отношений

· содействие сбалансированности бюджетов субъектов и

Слайд 18

Бюджетные кредиты субъектам РФ

Бюджетам субъектов Российской Федерации из федерального

Слайд 18

Бюджетные кредиты субъектам РФ

Бюджетам субъектов Российской Федерации из федерального

Меры по снижению долговой нагрузки бюджетов субъектов Российской Федерации

Предлагается продлить

Меры по снижению долговой нагрузки бюджетов субъектов Российской Федерации

Предлагается продлить

Слайд 20

Связь бюджетного планирования со стратегическими проблемами развития экономики

Необходимость вариативности

Слайд 20

Связь бюджетного планирования со стратегическими проблемами развития экономики

Необходимость вариативности

Вопрос 3. Налоги и налоговая политика в государственном регулировании экономики

Под налогом

Вопрос 3. Налоги и налоговая политика в государственном регулировании экономики

Под налогом

Слайд 22

Социально-экономическое содержание налогов

Налоги органически связаны с развитием бюджетных процессов и

Слайд 22

Социально-экономическое содержание налогов

Налоги органически связаны с развитием бюджетных процессов и

Слайд. 23

Функции налогов

Фискальная

Перераспределительная

Контрольная

Стимулирующая или регулирующая

Налогообложение в совокупности всех отмеченных выше

функций

Слайд. 23

Функции налогов

Фискальная

Перераспределительная

Контрольная

Стимулирующая или регулирующая

Налогообложение в совокупности всех отмеченных выше

функций

Слайд.24

Налоговая политика государства

Представляет собой систему специальных мер по целенаправленному использованию

Слайд.24

Налоговая политика государства

Представляет собой систему специальных мер по целенаправленному использованию

Формы налоговой политики

Политика максимальных налогов

Политика экономического развития

Политика разумных налогов

Слайд.25

Формы налоговой политики

Политика максимальных налогов

Политика экономического развития

Политика разумных налогов

Слайд.25

Методы реализации налоговой политики

- Изменение налоговой нагрузки на налогоплательщика за счет

Методы реализации налоговой политики

- Изменение налоговой нагрузки на налогоплательщика за счет

Слайд.27

В основных направлениях налоговой политики Российской Федерации на 2018-2020 годы предусмотрены

Слайд.27

В основных направлениях налоговой политики Российской Федерации на 2018-2020 годы предусмотрены

Слайд.28

В) Стимулирование инвестиционной активности

Инвестиционный налоговый вычет;

Предоставление инвестиционных льгот.

Г) Создание равных

Слайд.28

В) Стимулирование инвестиционной активности

Инвестиционный налоговый вычет;

Предоставление инвестиционных льгот.

Г) Создание равных

Слайд.29

Вопрос 4. Налоговая система и ее эффективность в

Российской Федерации

Налоговая

Слайд.29

Вопрос 4. Налоговая система и ее эффективность в

Российской Федерации

Налоговая

Слайд. 30

Структура российской системы налогов

Структура налоговой системы РФ имеет 3

Слайд. 30

Структура российской системы налогов

Структура налоговой системы РФ имеет 3

Элементы налоговой системы

К элементам налоговой системы РФ относятся:

налоги и сборы;

их

Элементы налоговой системы

К элементам налоговой системы РФ относятся:

налоги и сборы;

их

Ключевые понятия налоговой системы

налогоплательщик

объект налогообложения

налогооблагаемая база

ставка налога

сумма налога

налоговый период

Слайд. 32

Ключевые понятия налоговой системы

налогоплательщик

объект налогообложения

налогооблагаемая база

ставка налога

сумма налога

налоговый период

Слайд. 32

Классификация налогов по принципу взимания:

Прямые

Косвенные

Классификация налогов по признаку взаимосвязи с доходами

Классификация налогов по принципу взимания:

Прямые

Косвенные

Классификация налогов по признаку взаимосвязи с доходами

Слайд. 34

Федеральные налоги

на всей территории нашего государства имеют одинаковые налоговые

Слайд. 34

Федеральные налоги

на всей территории нашего государства имеют одинаковые налоговые

Региональные налоги

также утверждаются НК РФ на федеральном уровне.

транспортный налог

налог

Региональные налоги

также утверждаются НК РФ на федеральном уровне.

транспортный налог

налог

Слайд. 36

Местные налоги

утверждаются НК РФ. Местные органы самоуправления могут вносить в

Слайд. 36

Местные налоги

утверждаются НК РФ. Местные органы самоуправления могут вносить в

Налоговая система РФ включает в себя 5 режимов налогообложения:

1.Основная система налогообложения

1.Основная система налогообложения

World trade organization

World trade organization Управление проектами нововведений

Управление проектами нововведений Рыночная экономика

Рыночная экономика Международная торговля

Международная торговля Слайды по экономической теории

Слайды по экономической теории Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии

Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии Теория фирмы

Теория фирмы Постсоветское пространство. Укрепление влияния России и его кризис

Постсоветское пространство. Укрепление влияния России и его кризис Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Метод и методические приемы экономического анализа. (Тема 2)

Метод и методические приемы экономического анализа. (Тема 2) Науково-технічна революція

Науково-технічна революція Investment in international business

Investment in international business Gedonia ООО Инфосервис, ООО Техноросс. Итоги работы за 2018 год

Gedonia ООО Инфосервис, ООО Техноросс. Итоги работы за 2018 год Товарні запаси та товарне забезпечення торговельного підприємства. (Лекція 8)

Товарні запаси та товарне забезпечення торговельного підприємства. (Лекція 8) Международные валютно-финансовые отношения. Классификации финансового рынка. (Тема 17)

Международные валютно-финансовые отношения. Классификации финансового рынка. (Тема 17) Тұрақты дамудың негізгі принциптері

Тұрақты дамудың негізгі принциптері Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Жасыл экономиканы дамытудың жеті негізгі бағыттары

Жасыл экономиканы дамытудың жеті негізгі бағыттары Предложение денег в экономике

Предложение денег в экономике Підприємницька ідея: механізм генерування та впровадження

Підприємницька ідея: механізм генерування та впровадження Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение

Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение Основы общественного производства

Основы общественного производства Политика привлечения прямых иностранных инвестиций

Политика привлечения прямых иностранных инвестиций Мировая экономика. (11 класс)

Мировая экономика. (11 класс) Финансы в экономике

Финансы в экономике Проблемы и противники модернизации. Процессы модернизации Запада и Востока. (Лекция 11)

Проблемы и противники модернизации. Процессы модернизации Запада и Востока. (Лекция 11)