- Товарні запаси та товарне забезпечення торговельного підприємства. (Лекція 8)

Содержание

- 2. 1. Сутність та класифікація товарних запасів торговельного підприємства

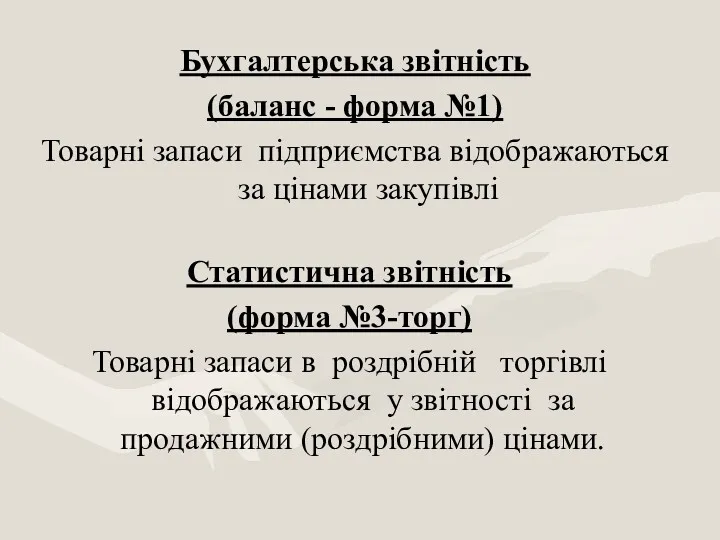

- 6. Бухгалтерська звітність (баланс - форма №1) Товарні запаси підприємства відображаються за цінами закупівлі Статистична звітність (форма

- 7. 2. Показники, що характеризують стан товарних запасів торговельного підприємства

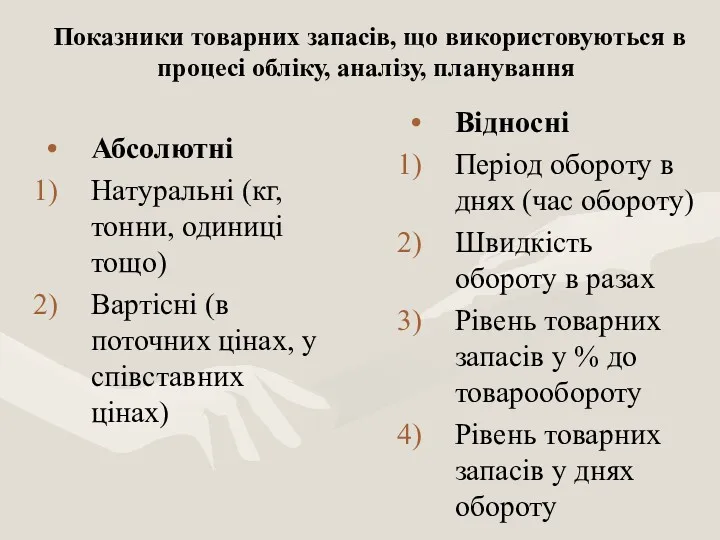

- 8. Показники товарних запасів, що використовуються в процесі обліку, аналізу, планування Абсолютні Натуральні (кг, тонни, одиниці тощо)

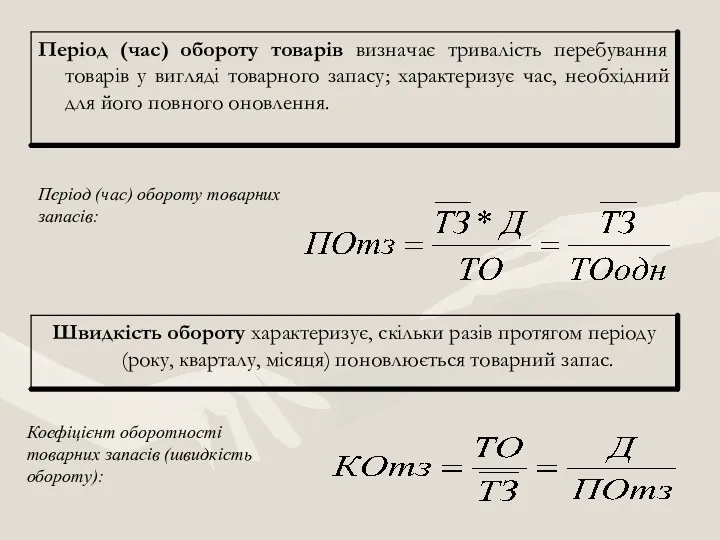

- 9. Період (час) обороту товарних запасів: Коефіцієнт оборотності товарних запасів (швидкість обороту):

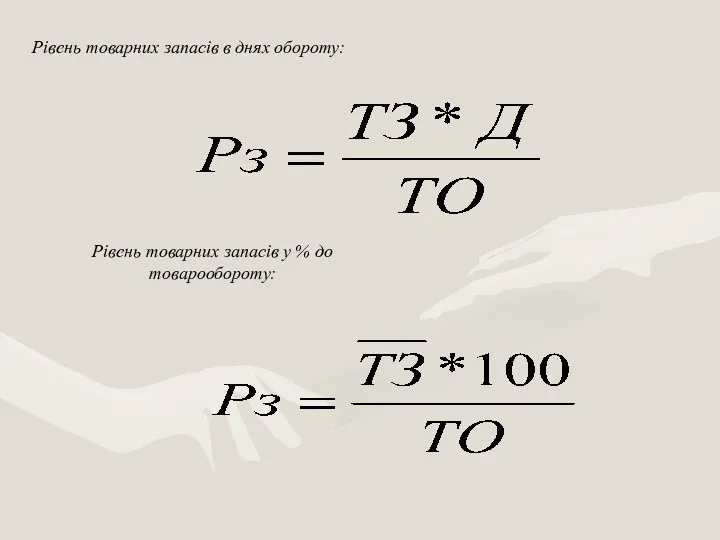

- 10. Рівень товарних запасів в днях обороту: Рівень товарних запасів у % до товарообороту:

- 11. 3. Структурно-логічна послідовність процесу управління товарними запасами торговельного підприємства

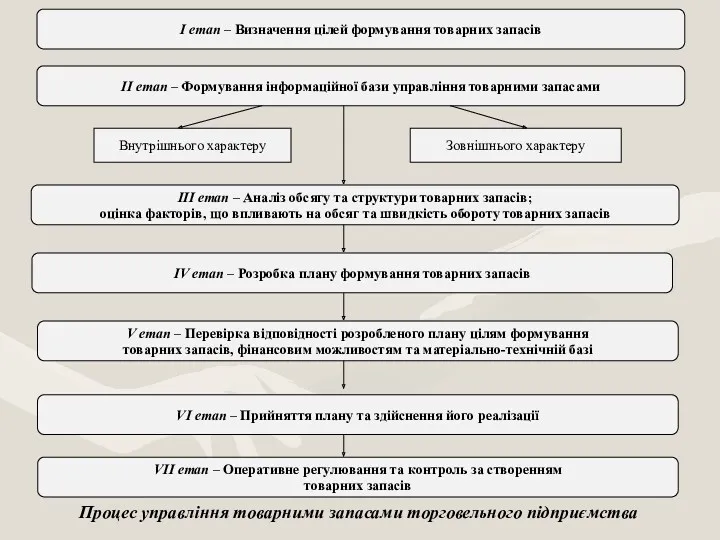

- 13. ІІ етап – Формування інформаційної бази управління товарними запасами ІІІ етап – Аналіз обсягу та структури

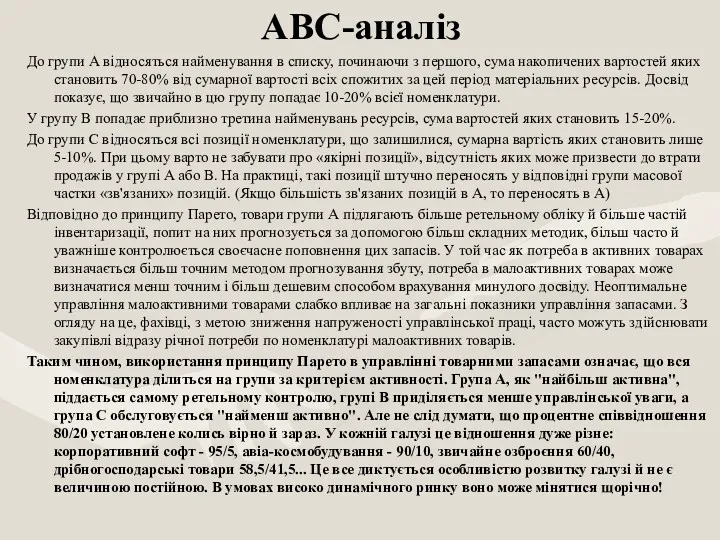

- 14. АВС-аналіз До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких становить

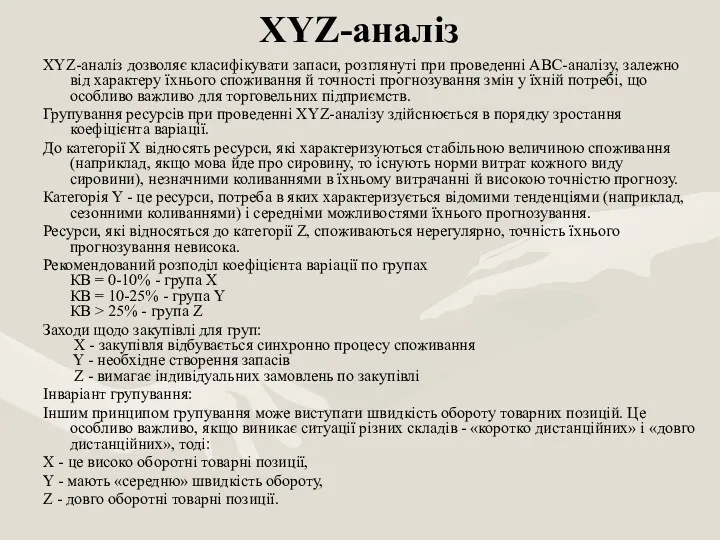

- 15. XYZ-аналіз дозволяє класифікувати запаси, розглянуті при проведенні АВС-аналізу, залежно від характеру їхнього споживання й точності прогнозування

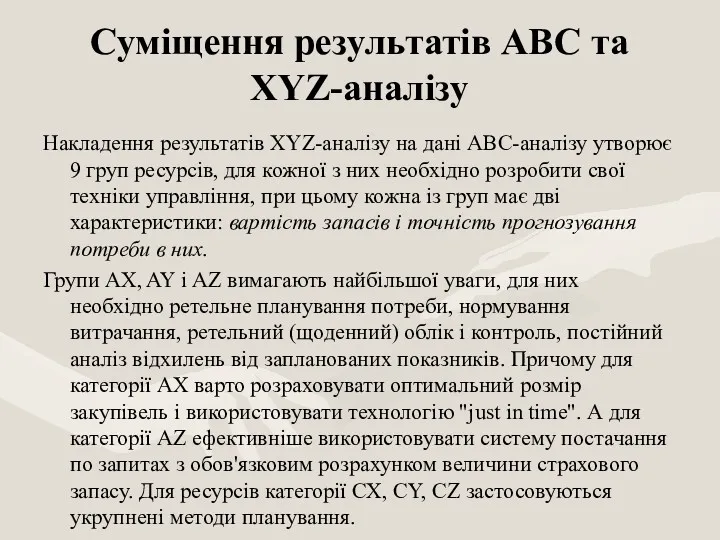

- 16. Суміщення результатів АВС та XYZ-аналізу Накладення результатів XYZ-аналізу на дані ABC-аналізу утворює 9 груп ресурсів, для

- 17. Матриця суміщення результатів

- 18. 4. Основні форми та механізм формування товарного забезпечення обороту торговельного підприємства

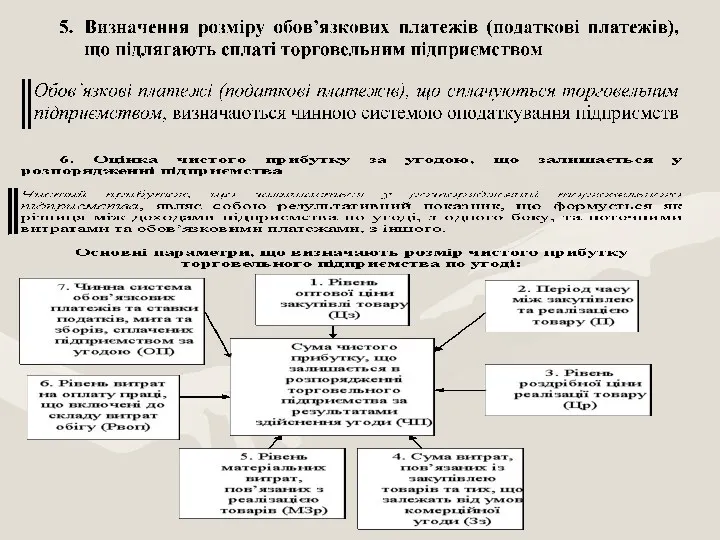

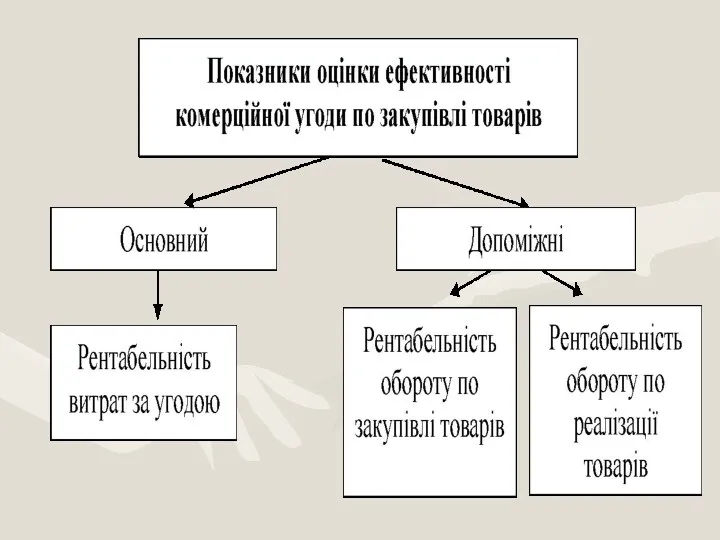

- 23. 5. Оцінка ефективності комерційних угод щодо закупівлі товарів

- 31. Скачать презентацию

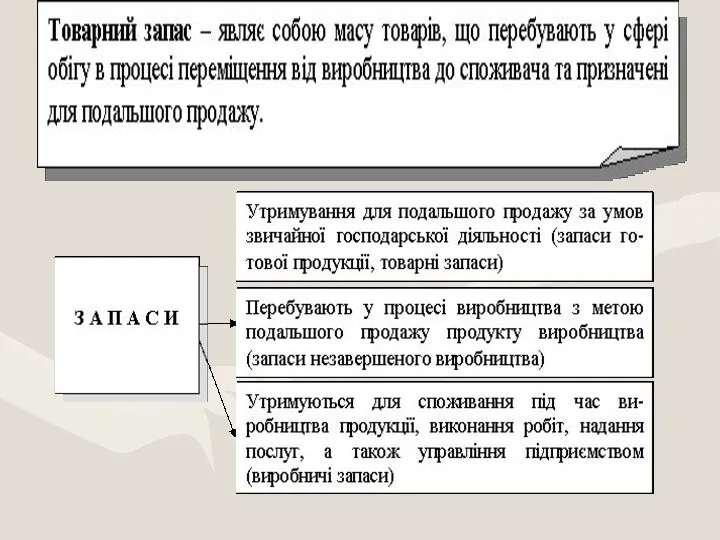

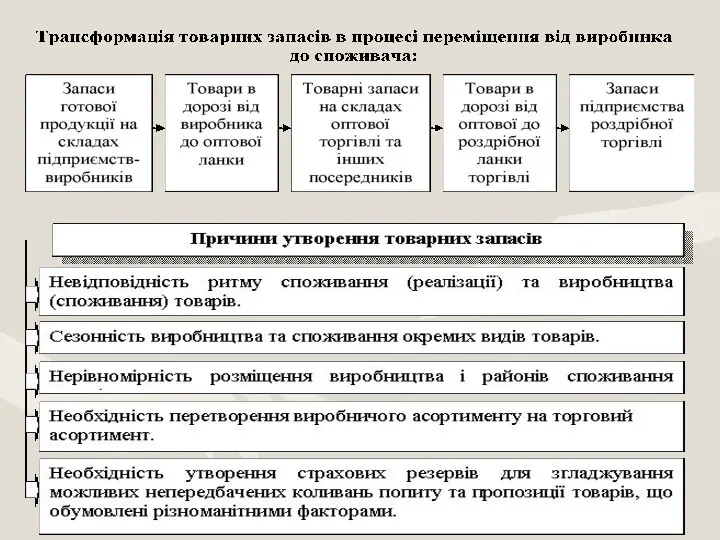

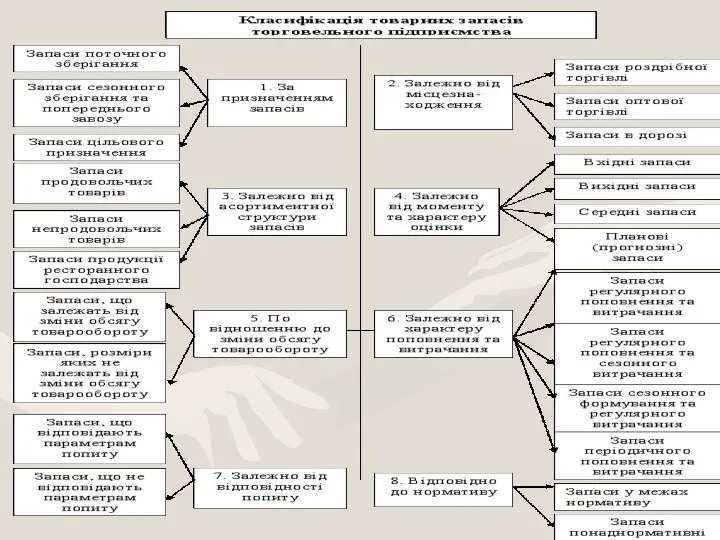

1. Сутність та класифікація товарних запасів торговельного підприємства

1. Сутність та класифікація товарних запасів торговельного підприємства

Бухгалтерська звітність

(баланс - форма №1)

Товарні запаси підприємства відображаються за

Бухгалтерська звітність

(баланс - форма №1)

Товарні запаси підприємства відображаються за

2. Показники, що характеризують стан товарних запасів торговельного підприємства

2. Показники, що характеризують стан товарних запасів торговельного підприємства

Показники товарних запасів, що використовуються в процесі обліку, аналізу, планування

Абсолютні

Натуральні (кг,

Показники товарних запасів, що використовуються в процесі обліку, аналізу, планування

Абсолютні

Натуральні (кг,

Період (час) обороту товарних запасів:

Коефіцієнт оборотності товарних запасів (швидкість обороту):

Період (час) обороту товарних запасів:

Коефіцієнт оборотності товарних запасів (швидкість обороту):

Рівень товарних запасів в днях обороту:

Рівень товарних запасів у % до

товарообороту:

Рівень товарних запасів в днях обороту:

Рівень товарних запасів у % до

товарообороту:

3. Структурно-логічна послідовність процесу управління товарними запасами торговельного підприємства

3. Структурно-логічна послідовність процесу управління товарними запасами торговельного підприємства

ІІ етап – Формування інформаційної бази управління товарними запасами

ІІІ етап –

ІІ етап – Формування інформаційної бази управління товарними запасами

ІІІ етап –

АВС-аналіз

До групи А відносяться найменування в списку, починаючи з першого, сума

АВС-аналіз

До групи А відносяться найменування в списку, починаючи з першого, сума

XYZ-аналіз дозволяє класифікувати запаси, розглянуті при проведенні АВС-аналізу, залежно від характеру

XYZ-аналіз дозволяє класифікувати запаси, розглянуті при проведенні АВС-аналізу, залежно від характеру

Суміщення результатів АВС та XYZ-аналізу

Накладення результатів XYZ-аналізу на дані ABC-аналізу утворює

Суміщення результатів АВС та XYZ-аналізу

Накладення результатів XYZ-аналізу на дані ABC-аналізу утворює

Матриця суміщення результатів

Матриця суміщення результатів

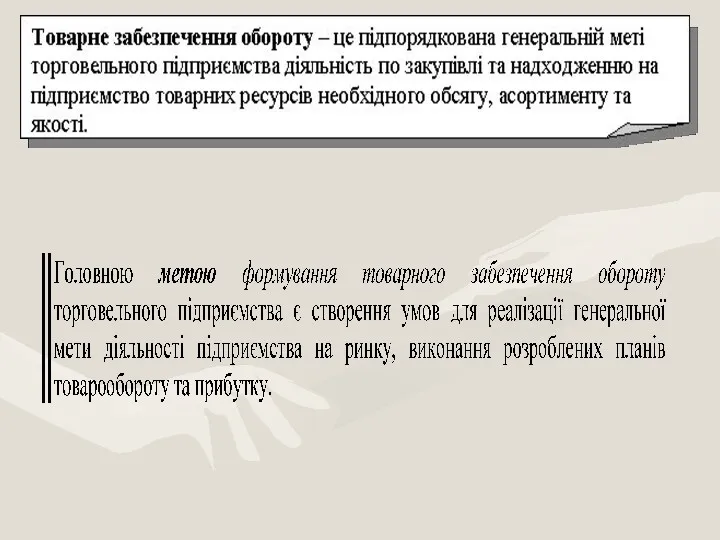

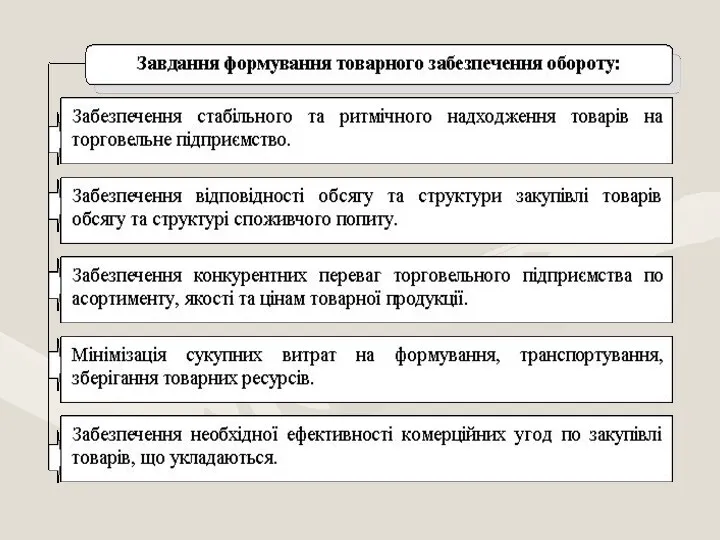

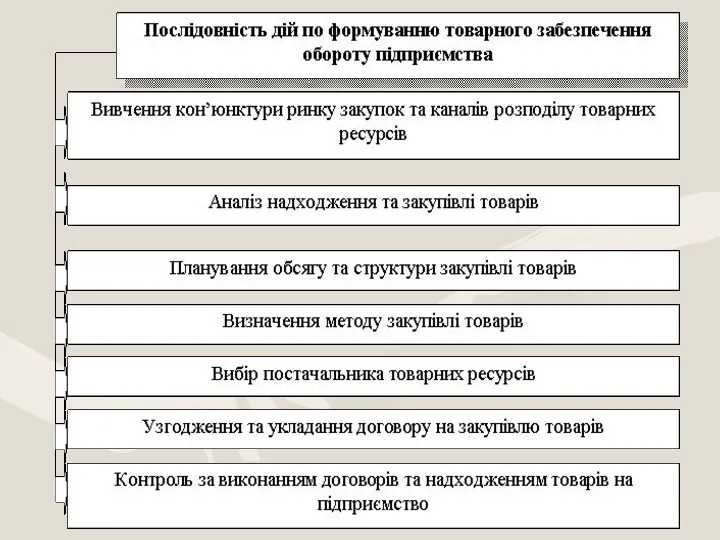

4. Основні форми та механізм формування товарного забезпечення обороту торговельного підприємства

4. Основні форми та механізм формування товарного забезпечення обороту торговельного підприємства

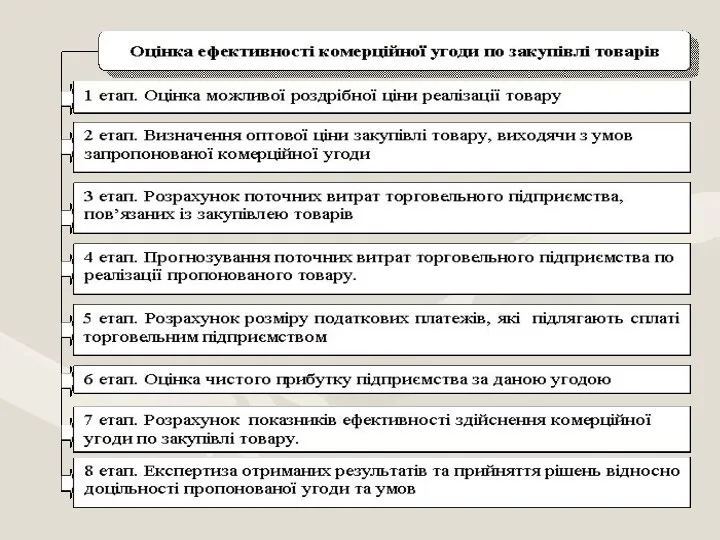

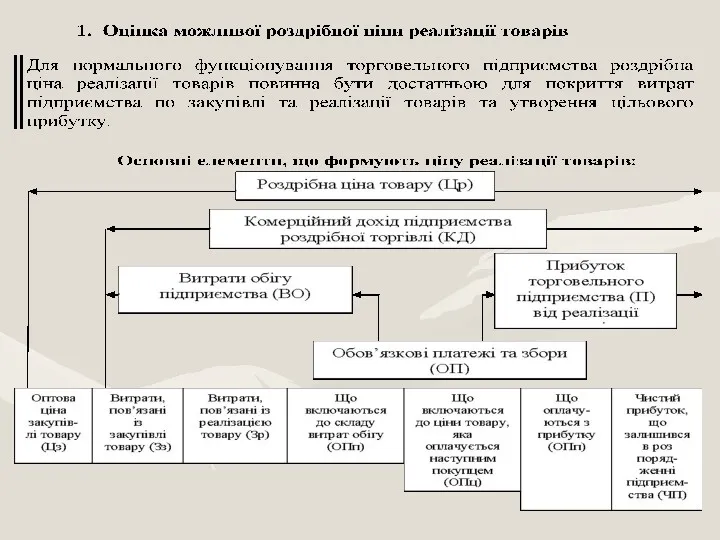

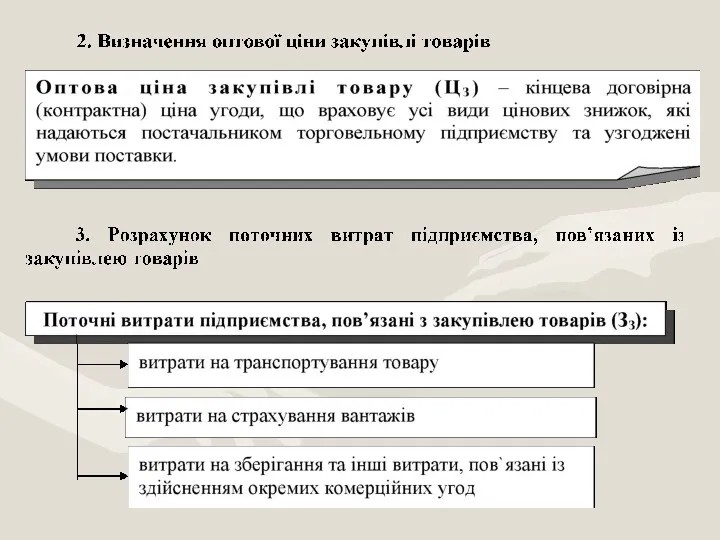

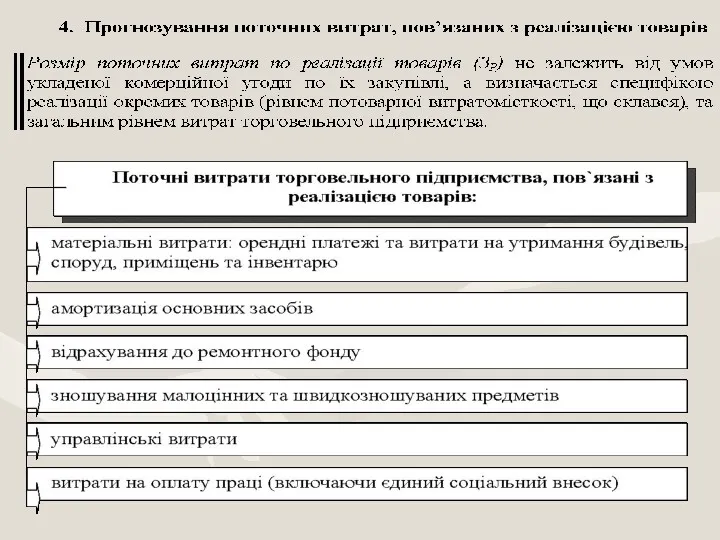

5. Оцінка ефективності комерційних угод щодо закупівлі товарів

5. Оцінка ефективності комерційних угод щодо закупівлі товарів

Анализ использования основных средств предприятия

Анализ использования основных средств предприятия Економічні потреби. (Тема 2)

Економічні потреби. (Тема 2) Ішкі салалық бәсеке. Салааралық бәсеке

Ішкі салалық бәсеке. Салааралық бәсеке Introduction in Microeconomics

Introduction in Microeconomics Ընդհանուր պատկերացումներ տնտեսության մասին

Ընդհանուր պատկերացումներ տնտեսության մասին Актуальные вопросы автоматизации в управлении экономикой. Тема 1

Актуальные вопросы автоматизации в управлении экономикой. Тема 1 Экологический аудит

Экологический аудит Глобализация и ее противоречия

Глобализация и ее противоречия Introduction to Investments (Chapter 1)

Introduction to Investments (Chapter 1) Американский институционализм. (Лекция 6)

Американский институционализм. (Лекция 6) Ценообразование в рыночной экономике

Ценообразование в рыночной экономике Мировая экономика

Мировая экономика Рыночная экономическая система

Рыночная экономическая система Держава в системі макроекономічного регулювання

Держава в системі макроекономічного регулювання Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ

Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ Постиндустриальное общество

Постиндустриальное общество Глобализация. Урок 2. 10 класс

Глобализация. Урок 2. 10 класс Классическая политическая экономия

Классическая политическая экономия Своя игра. Обществознание

Своя игра. Обществознание Предмет и метод экономики

Предмет и метод экономики Металлопрокатный завод. Отчет о работе с персоналом за 1 полугодие 2016 года. План работы на 3 квартал 2016 года

Металлопрокатный завод. Отчет о работе с персоналом за 1 полугодие 2016 года. План работы на 3 квартал 2016 года Открытая экономика и платежный баланс

Открытая экономика и платежный баланс Основные этапы либерализации рынка услуг телекоммуникаций. Лекция 11

Основные этапы либерализации рынка услуг телекоммуникаций. Лекция 11 Социально-институциональное направление экономической теории

Социально-институциональное направление экономической теории Потребление, сбережения, инвестиции. Равновесный объем национального производства

Потребление, сбережения, инвестиции. Равновесный объем национального производства Демонстрационные материалы для подготовки учащихся к ЕГЭ по обществознанию

Демонстрационные материалы для подготовки учащихся к ЕГЭ по обществознанию Экономика как социальная сфера. Типы экономических отношений

Экономика как социальная сфера. Типы экономических отношений Види ринків

Види ринків