- Что такое эконометрика. Модель парной регрессии

Содержание

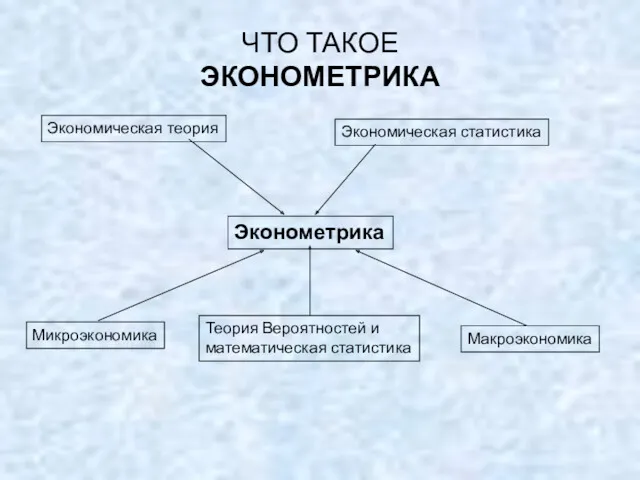

- 2. ЧТО ТАКОЕ ЭКОНОМЕТРИКА Экономическая теория Теория Вероятностей и математическая статистика Экономическая статистика Микроэкономика Макроэкономика Эконометрика

- 3. Эконометрика Формулирует экономические модели, основываясь на экономической теории (микро и макроэкономике) Оценивает неизвестные параметры модели на

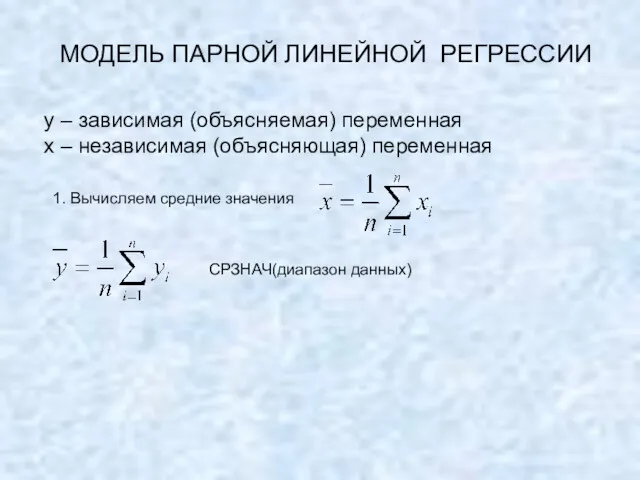

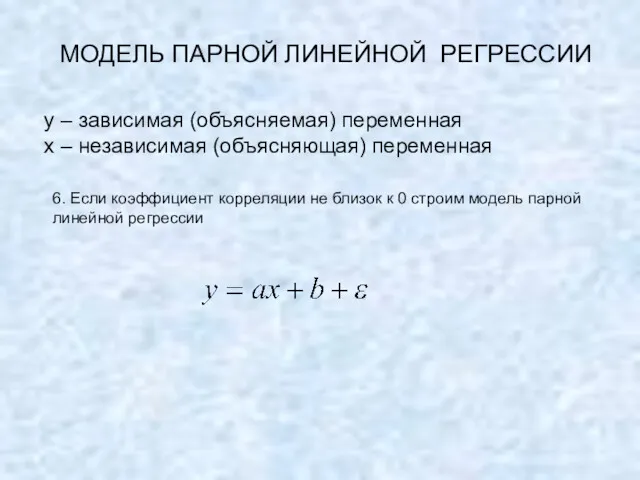

- 4. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная

- 5. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 1. Вычисляем

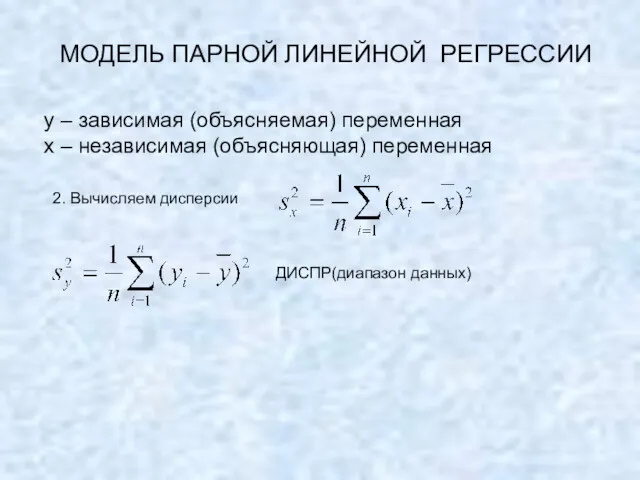

- 6. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 2. Вычисляем

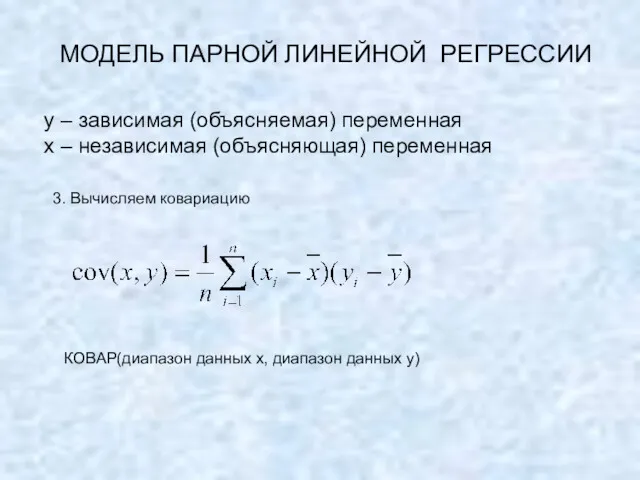

- 7. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 3. Вычисляем

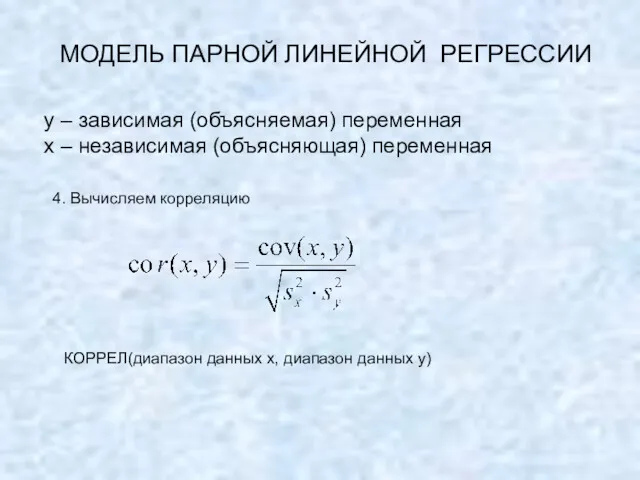

- 8. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 4. Вычисляем

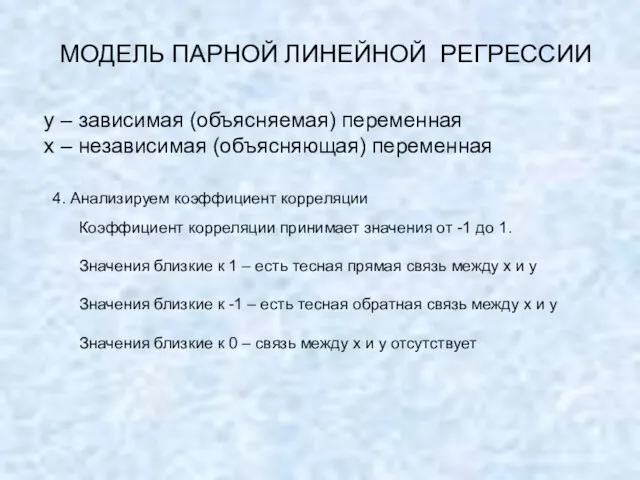

- 9. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 4. Анализируем

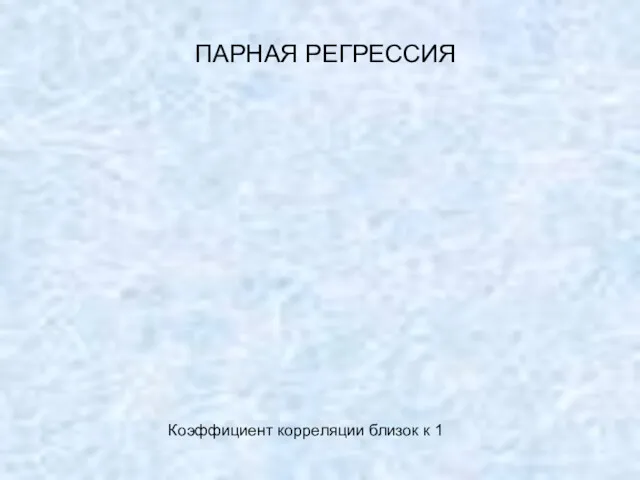

- 10. ПАРНАЯ РЕГРЕССИЯ Коэффициент корреляции близок к 1

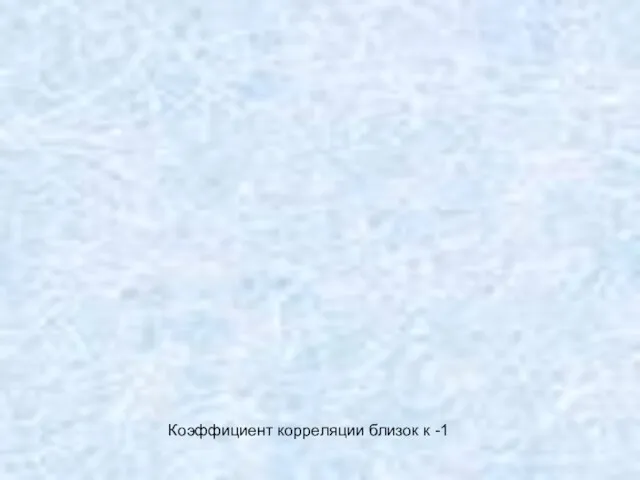

- 11. Коэффициент корреляции близок к -1

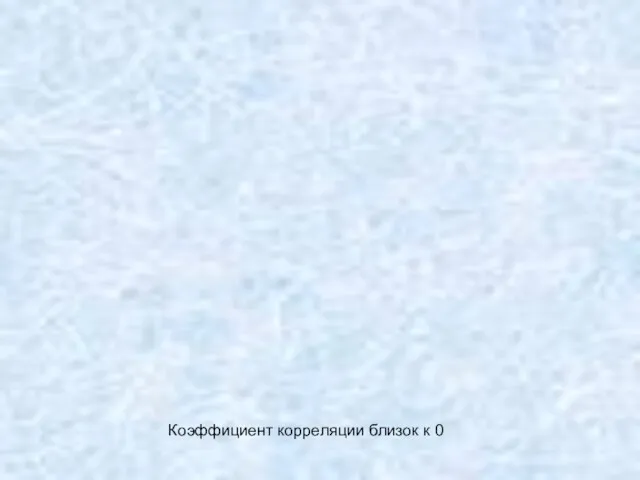

- 12. Коэффициент корреляции близок к 0

- 13. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ y – зависимая (объясняемая) переменная х – независимая (объясняющая) переменная 6. Если

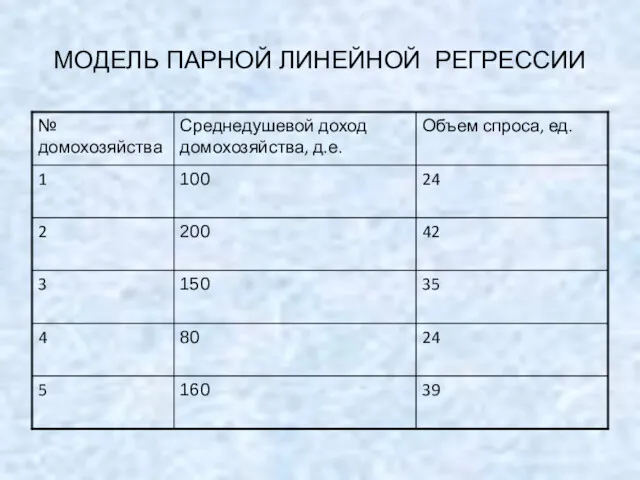

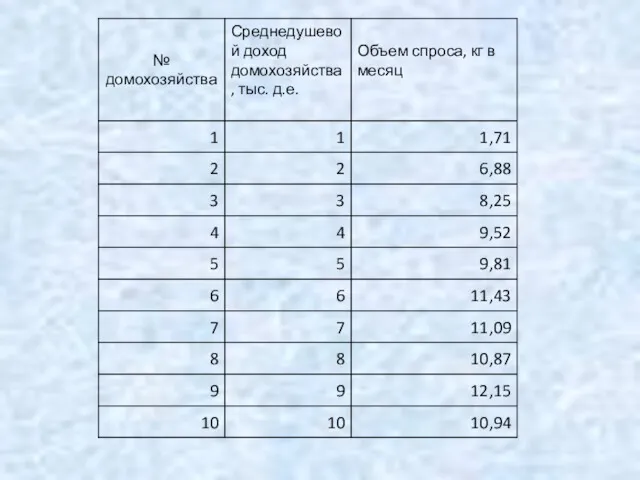

- 14. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ Предположим, что необходимо получить функцию спроса на некоторый товар в зависимости от

- 15. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

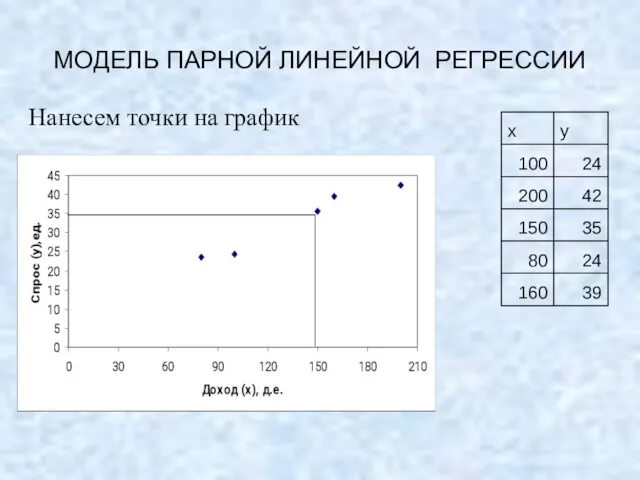

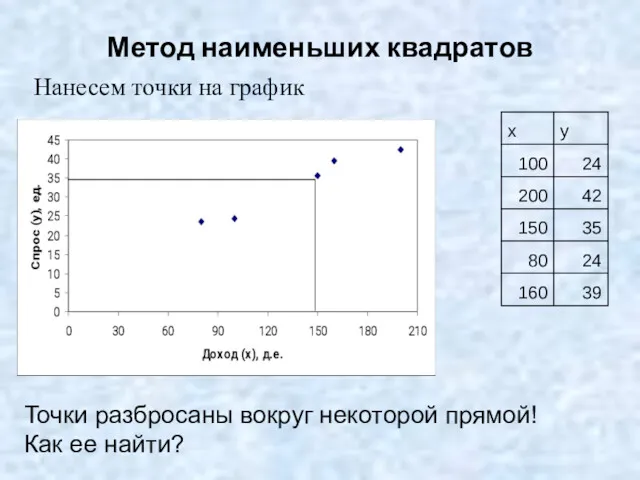

- 16. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ Нанесем точки на график

- 17. Метод наименьших квадратов Нанесем точки на график Точки разбросаны вокруг некоторой прямой! Как ее найти?

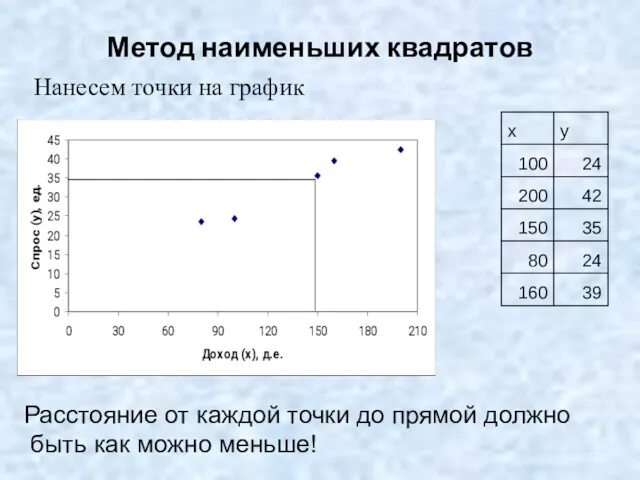

- 18. Метод наименьших квадратов Нанесем точки на график Расстояние от каждой точки до прямой должно быть как

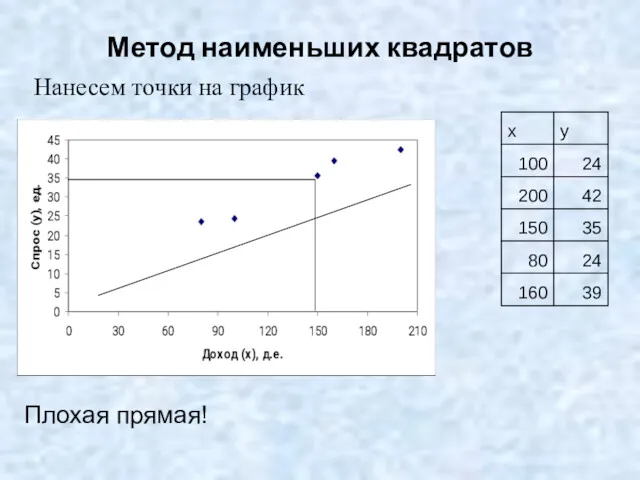

- 19. Метод наименьших квадратов Нанесем точки на график Плохая прямая!

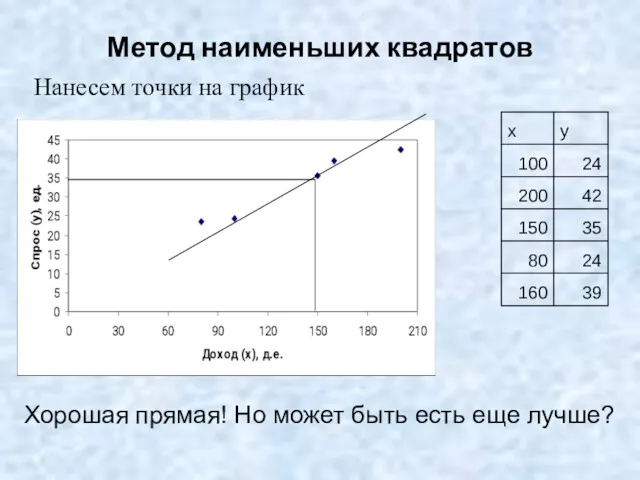

- 20. Метод наименьших квадратов Нанесем точки на график Хорошая прямая! Но может быть есть еще лучше?

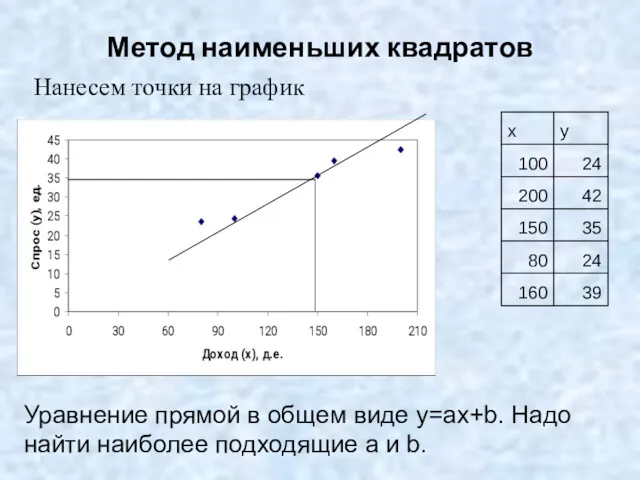

- 21. Метод наименьших квадратов Нанесем точки на график Уравнение прямой в общем виде y=ax+b. Надо найти наиболее

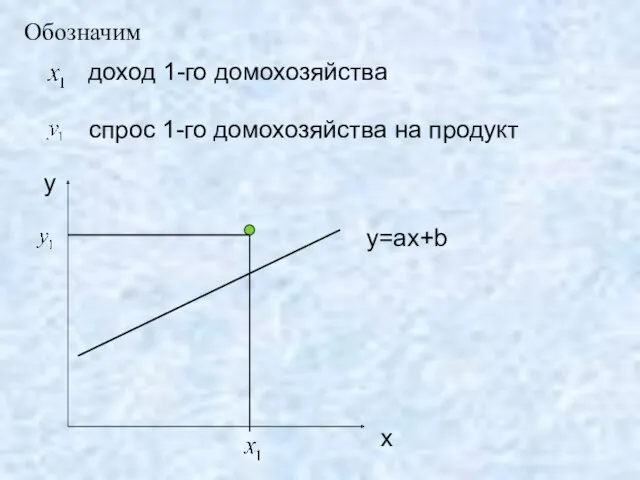

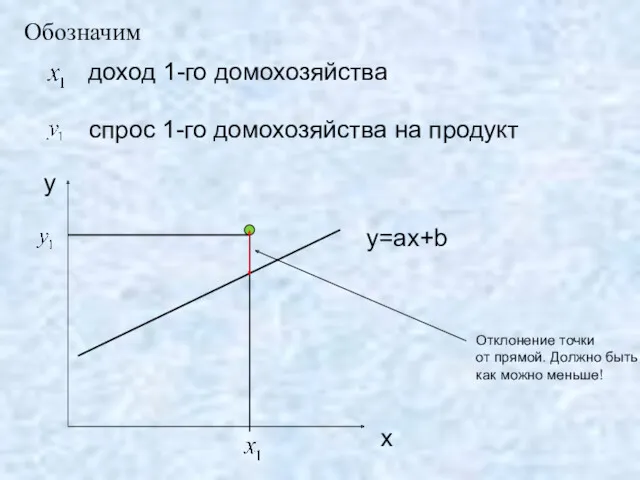

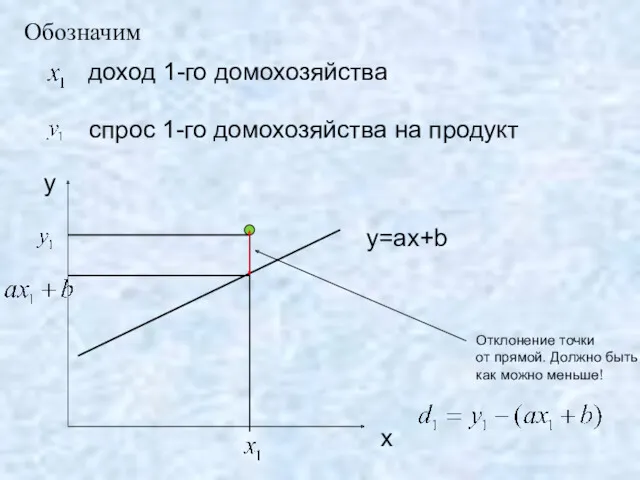

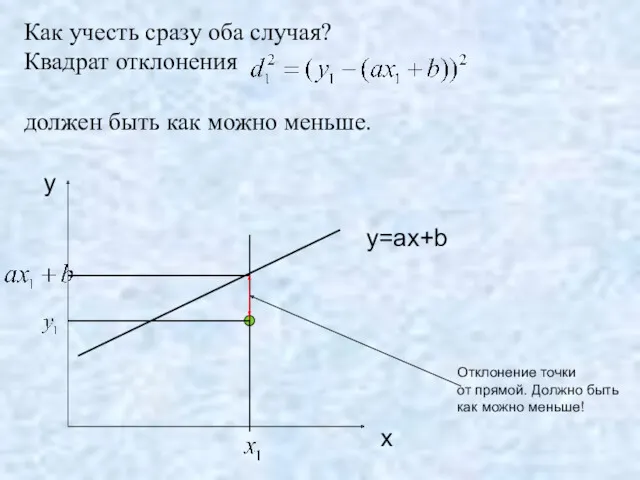

- 22. Обозначим доход 1-го домохозяйства спрос 1-го домохозяйства на продукт x y y=ax+b

- 23. Обозначим доход 1-го домохозяйства спрос 1-го домохозяйства на продукт x y y=ax+b Отклонение точки от прямой.

- 24. Обозначим доход 1-го домохозяйства спрос 1-го домохозяйства на продукт x y y=ax+b Отклонение точки от прямой.

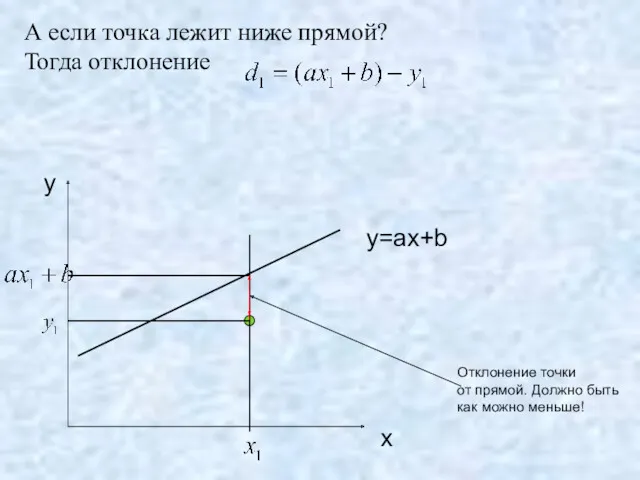

- 25. А если точка лежит ниже прямой? Тогда отклонение x y y=ax+b Отклонение точки от прямой. Должно

- 26. Как учесть сразу оба случая? Квадрат отклонения должен быть как можно меньше. x y y=ax+b Отклонение

- 27. Квадрат отклонения до второй точки тоже должен быть как можно меньше.

- 28. Квадрат отклонения до второй точки тоже должен быть как можно меньше. И для третьей точки

- 29. Предположим, что у нас n точек. Тогда и для последней точки

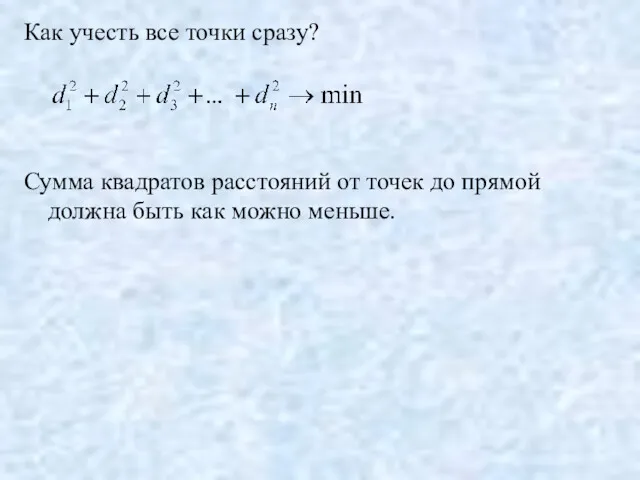

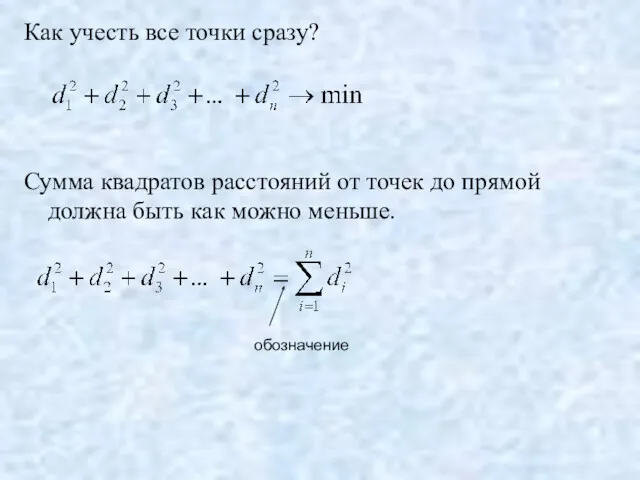

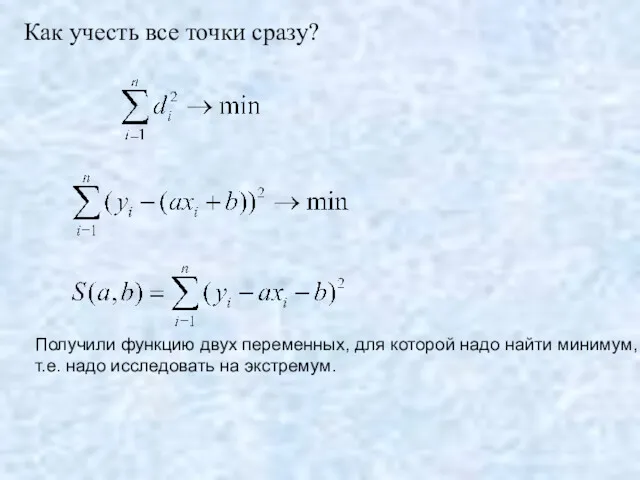

- 30. Как учесть все точки сразу? Сумма квадратов расстояний от точек до прямой должна быть как можно

- 31. Как учесть все точки сразу? Сумма квадратов расстояний от точек до прямой должна быть как можно

- 32. Как учесть все точки сразу? Получили функцию двух переменных, для которой надо найти минимум, т.е. надо

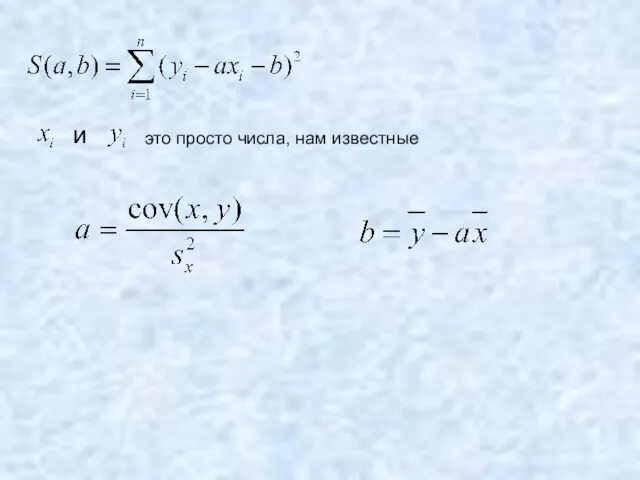

- 33. это просто числа, нам известные и

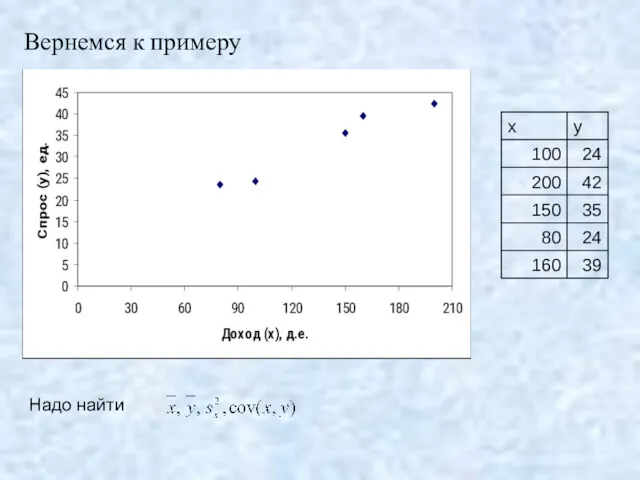

- 34. Вернемся к примеру Надо найти

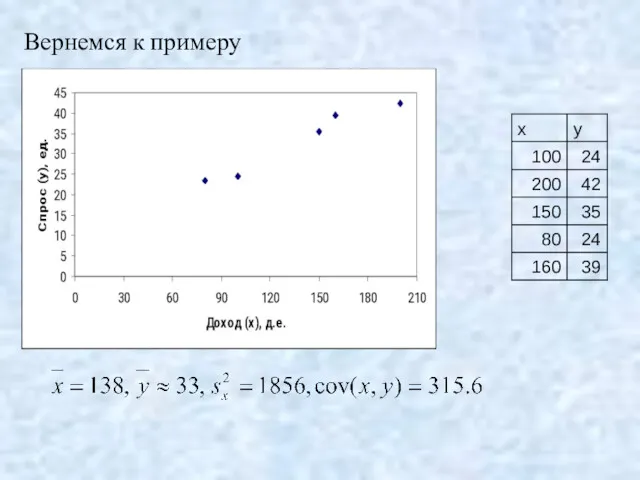

- 35. Вернемся к примеру

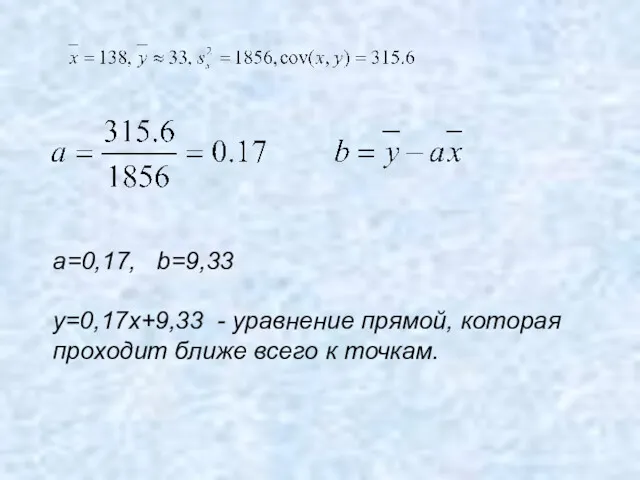

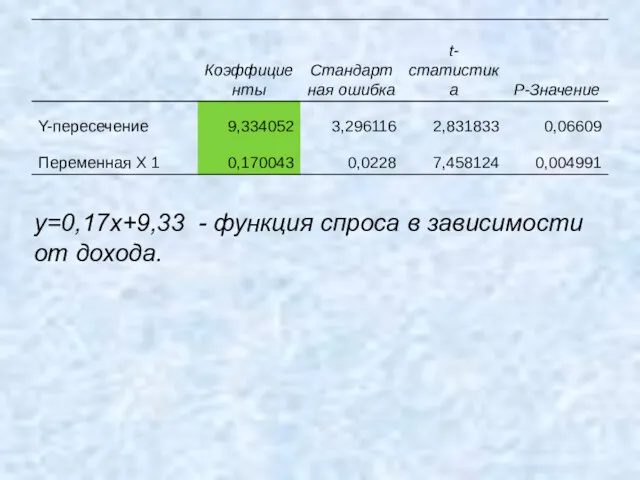

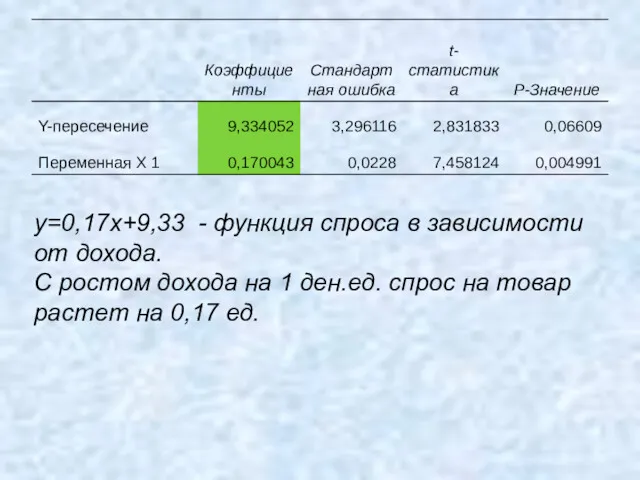

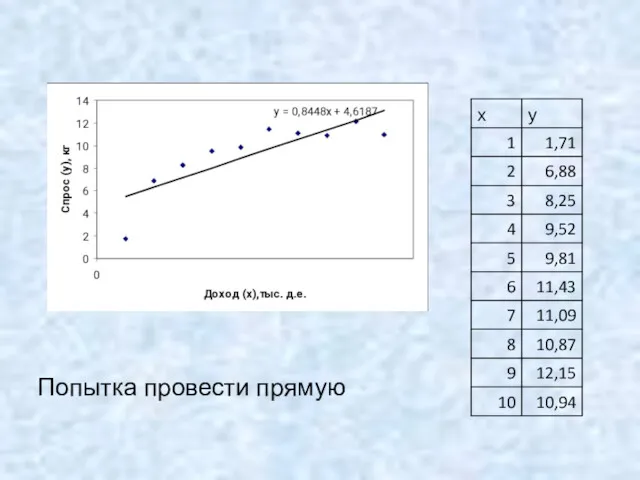

- 36. a=0,17, b=9,33 y=0,17x+9,33 - уравнение прямой, которая проходит ближе всего к точкам.

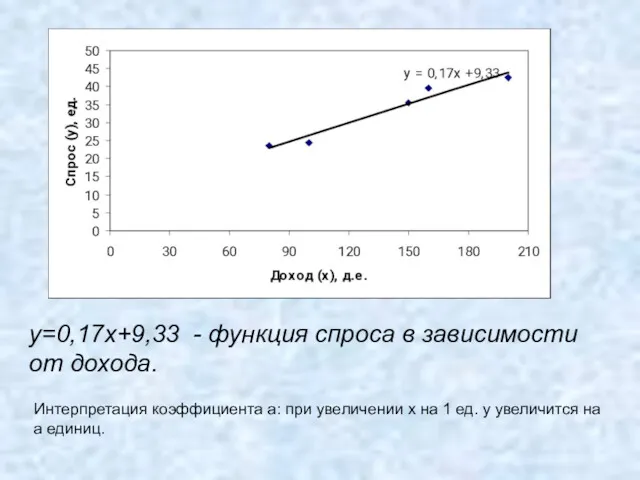

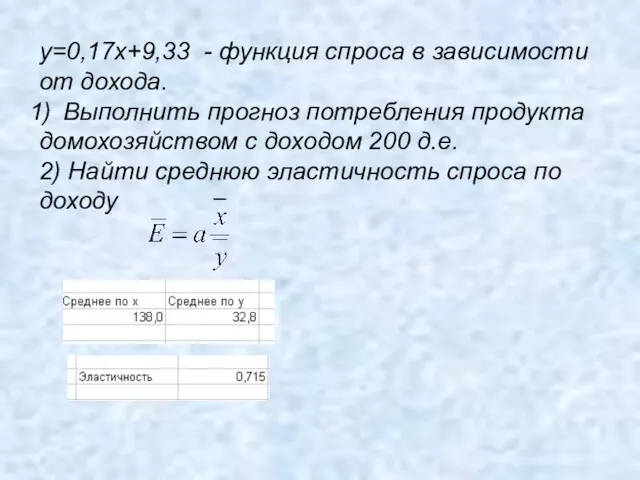

- 37. y=0,17x+9,33 - функция спроса в зависимости от дохода. Интерпретация коэффициента а: при увеличении х на 1

- 38. y=0,17x+9,33 - функция спроса в зависимости от дохода.

- 39. y=0,17x+9,33 - функция спроса в зависимости от дохода. С ростом дохода на 1 ден.ед. спрос на

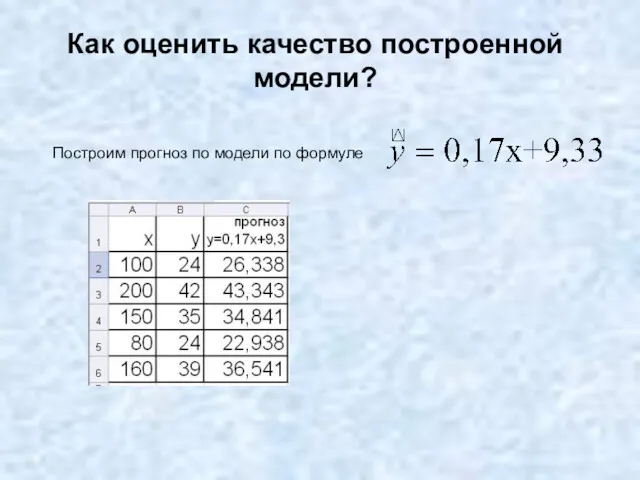

- 40. Как оценить качество построенной модели? Построим прогноз по модели по формуле

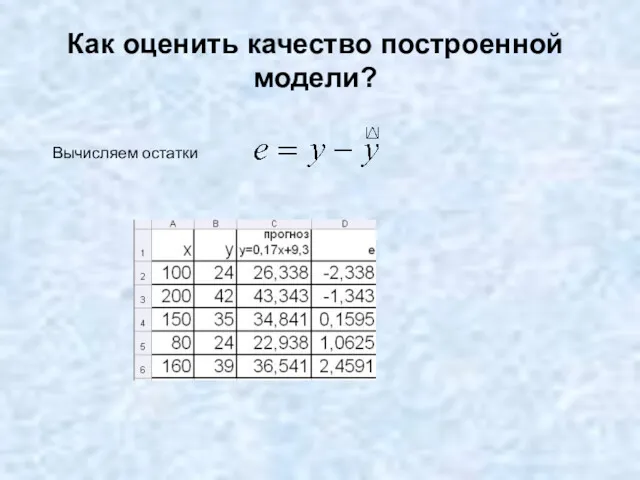

- 41. Как оценить качество построенной модели? Вычисляем остатки

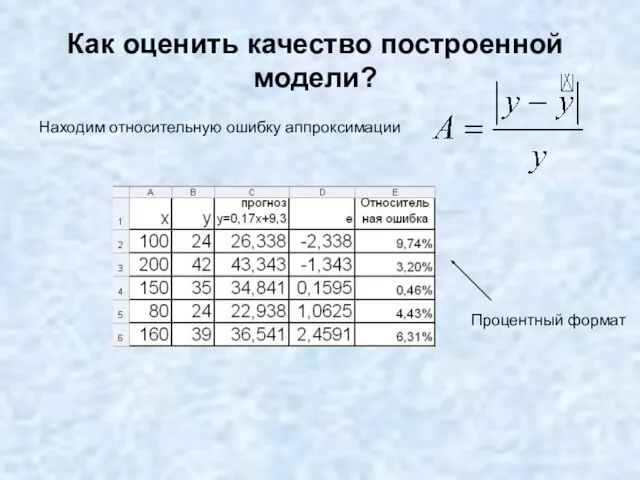

- 42. Как оценить качество построенной модели? Находим относительную ошибку аппроксимации Процентный формат

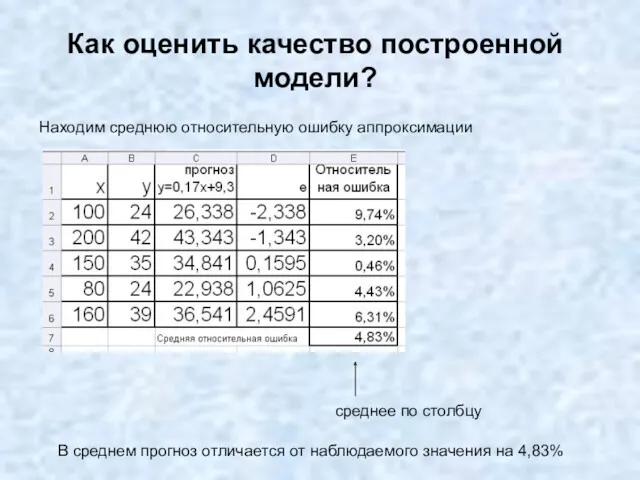

- 43. Как оценить качество построенной модели? Находим среднюю относительную ошибку аппроксимации среднее по столбцу В среднем прогноз

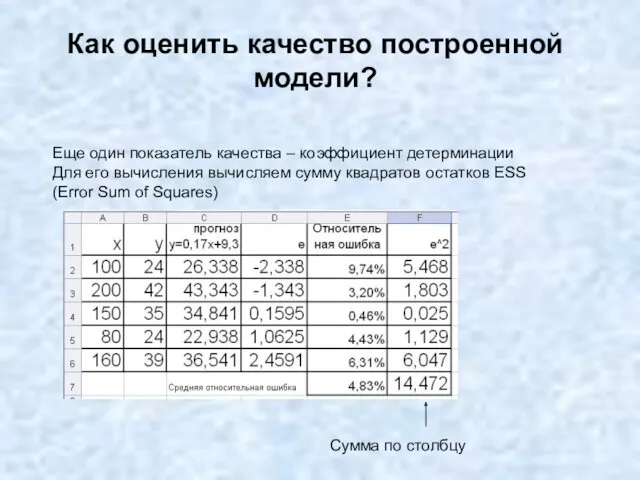

- 44. Как оценить качество построенной модели? Еще один показатель качества – коэффициент детерминации Для его вычисления вычисляем

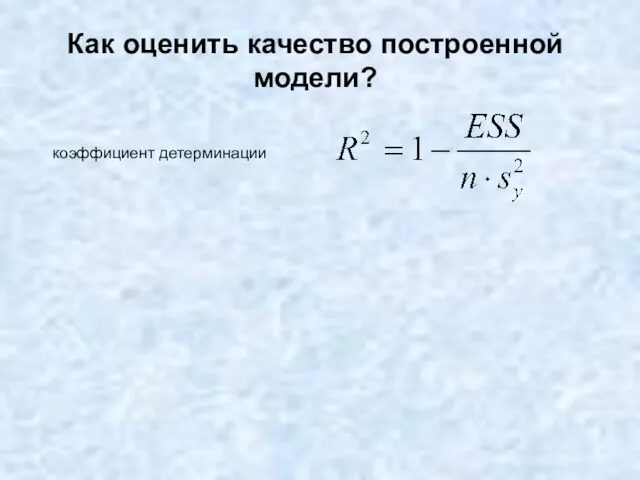

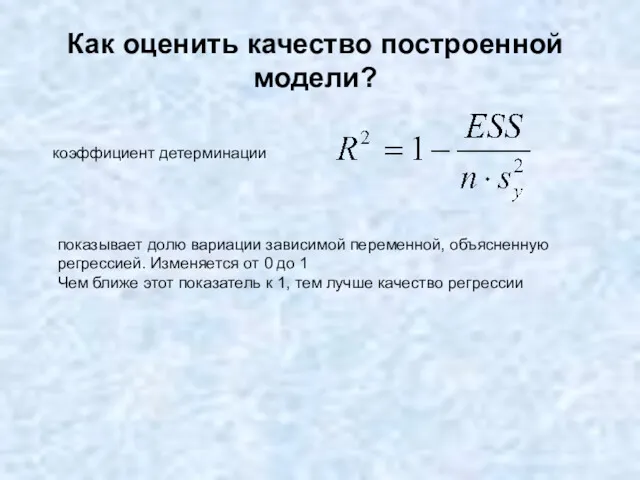

- 45. Как оценить качество построенной модели? коэффициент детерминации

- 46. Как оценить качество построенной модели? коэффициент детерминации показывает долю вариации зависимой переменной, объясненную регрессией. Изменяется от

- 47. Как оценить качество построенной модели? 94,9% вариации спроса на продукт объясняется доходом и остальные 5,1% прочими

- 48. Как оценить качество построенной модели?

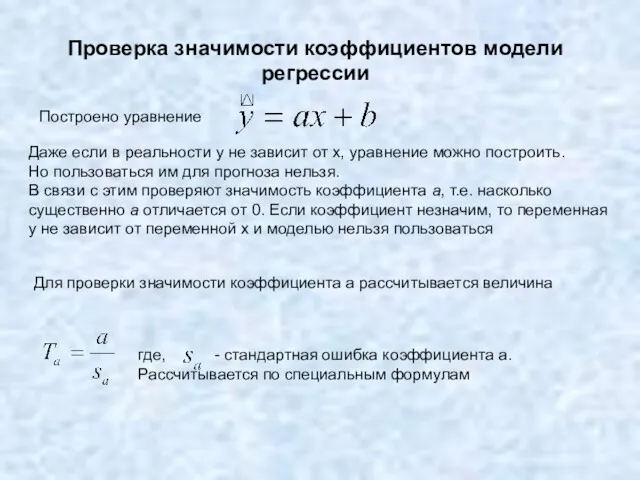

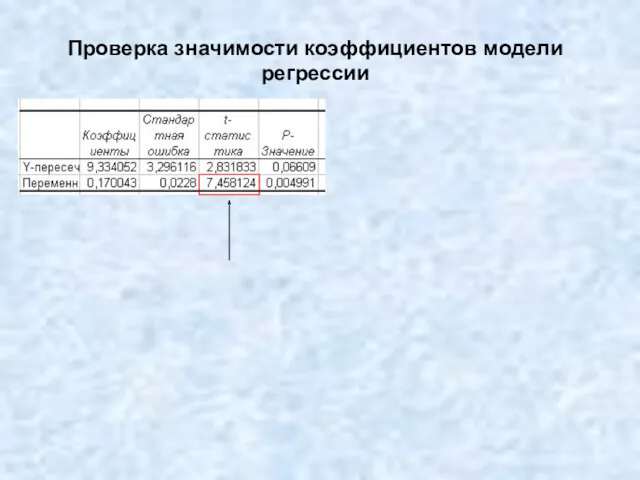

- 49. Проверка значимости коэффициентов модели регрессии Построено уравнение Даже если в реальности y не зависит от х,

- 50. Проверка значимости коэффициентов модели регрессии Для проверки значимости коэффициента a рассчитывается величина Построено уравнение Даже если

- 51. Проверка значимости коэффициентов модели регрессии

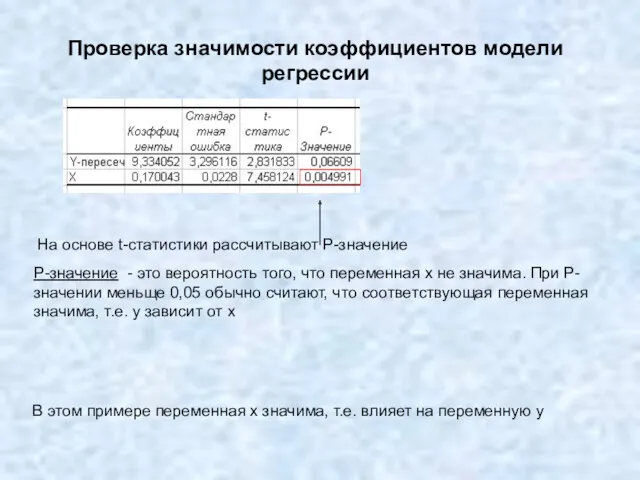

- 52. Проверка значимости коэффициентов модели регрессии Р-значение - это вероятность того, что переменная х не значима. При

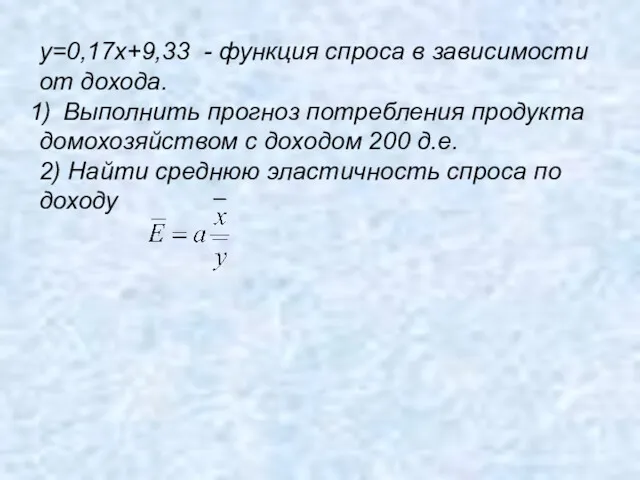

- 53. y=0,17x+9,33 - функция спроса в зависимости от дохода. Выполнить прогноз потребления продукта домохозяйством с доходом 200

- 54. y=0,17x+9,33 - функция спроса в зависимости от дохода. Выполнить прогноз потребления продукта домохозяйством с доходом 200

- 55. Модели парной нелинейной регрессии

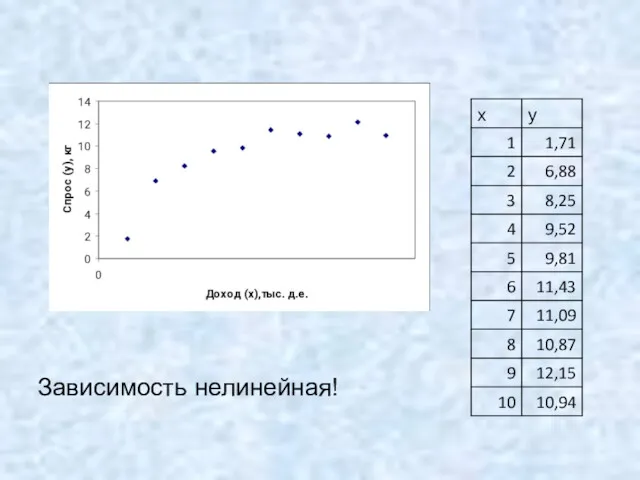

- 57. Зависимость нелинейная!

- 58. Попытка провести прямую

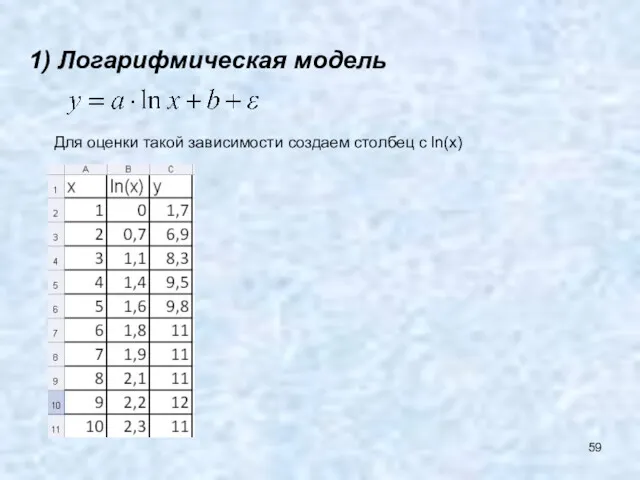

- 59. 1) Логарифмическая модель Для оценки такой зависимости создаем столбец с ln(x)

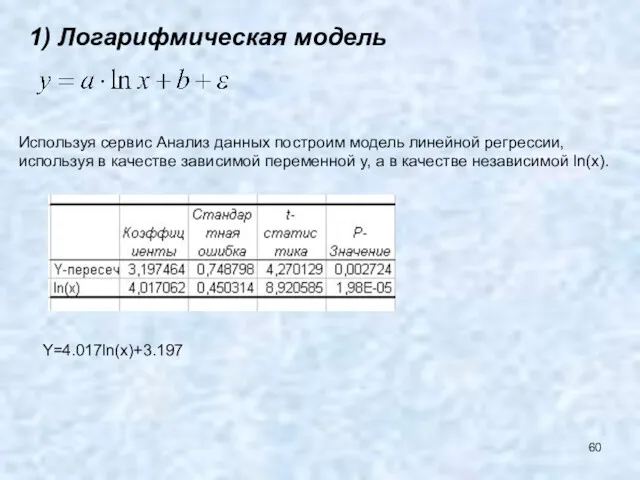

- 60. 1) Логарифмическая модель Используя сервис Анализ данных построим модель линейной регрессии, используя в качестве зависимой переменной

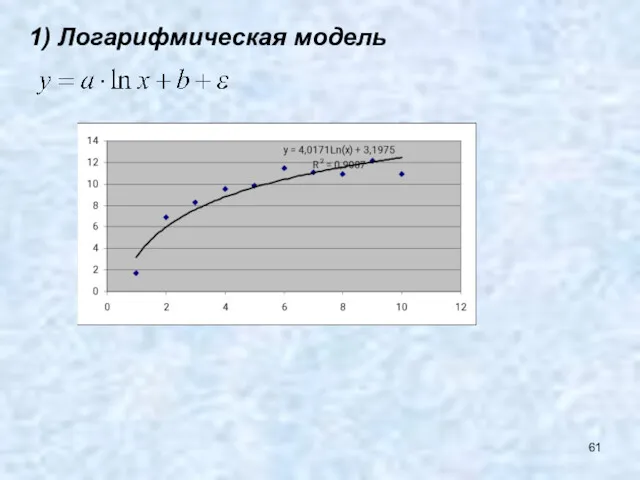

- 61. 1) Логарифмическая модель

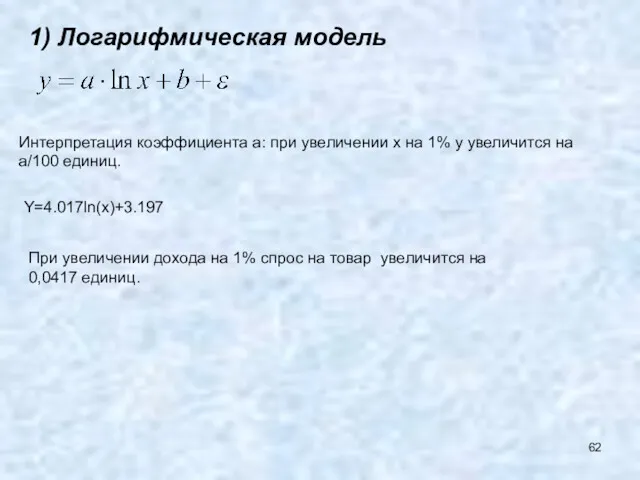

- 62. 1) Логарифмическая модель Интерпретация коэффициента а: при увеличении х на 1% y увеличится на а/100 единиц.

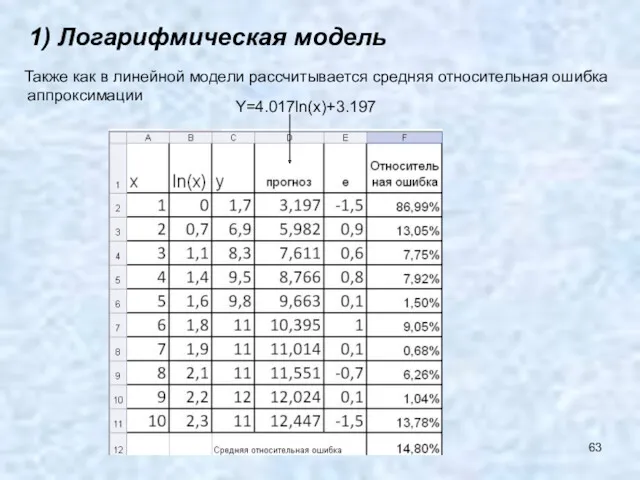

- 63. 1) Логарифмическая модель Также как в линейной модели рассчитывается средняя относительная ошибка аппроксимации Y=4.017ln(x)+3.197

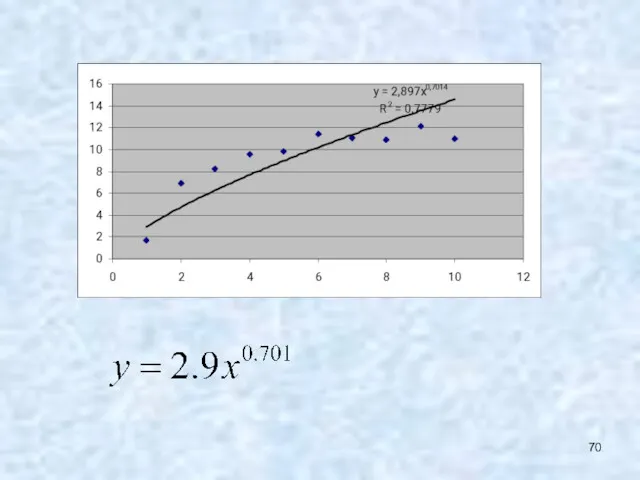

- 64. Степенная модель Интерпретация коэффициента a – эластичность зависимой переменной по объясняющей переменной a показывает, на сколько

- 65. Степенная модель Сводится к линейной модели логарифмированием

- 66. Степенная модель Создаем столбцы с логарифмами

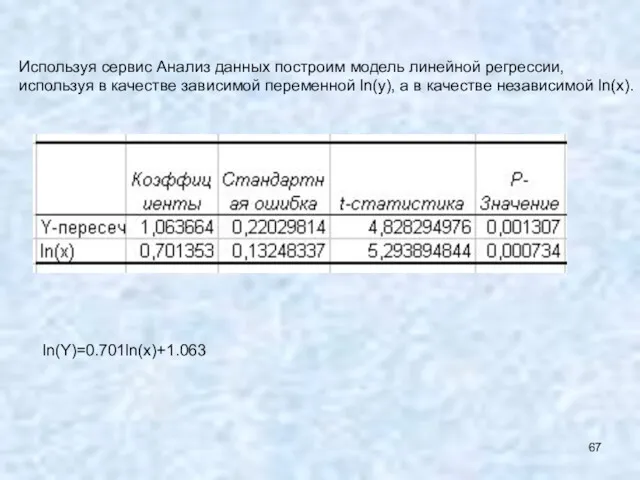

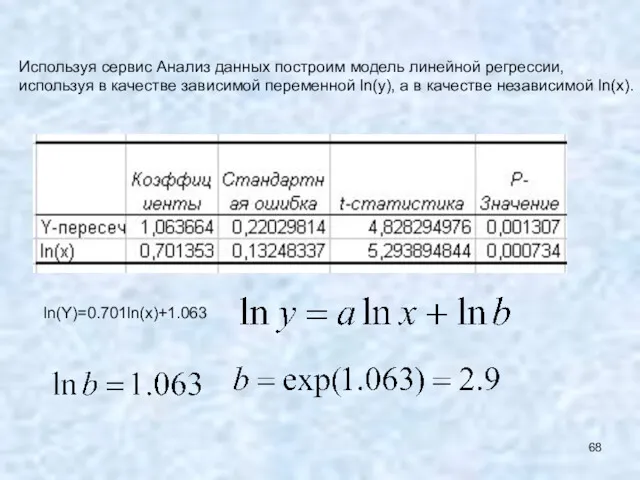

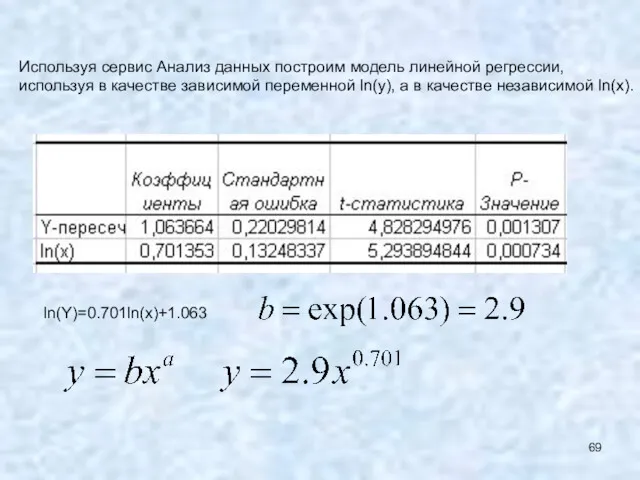

- 67. Используя сервис Анализ данных построим модель линейной регрессии, используя в качестве зависимой переменной ln(y), а в

- 68. Используя сервис Анализ данных построим модель линейной регрессии, используя в качестве зависимой переменной ln(y), а в

- 69. Используя сервис Анализ данных построим модель линейной регрессии, используя в качестве зависимой переменной ln(y), а в

- 72. Скачать презентацию

ЧТО ТАКОЕ

ЭКОНОМЕТРИКА

Экономическая теория

Теория Вероятностей и

математическая статистика

Экономическая статистика

Микроэкономика

Макроэкономика

Эконометрика

ЧТО ТАКОЕ

ЭКОНОМЕТРИКА

Экономическая теория

Теория Вероятностей и

математическая статистика

Экономическая статистика

Микроэкономика

Макроэкономика

Эконометрика

Эконометрика

Формулирует экономические модели, основываясь на экономической теории (микро и макроэкономике)

Оценивает

Эконометрика

Формулирует экономические модели, основываясь на экономической теории (микро и макроэкономике)

Оценивает

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

ПАРНАЯ РЕГРЕССИЯ

Коэффициент корреляции близок к 1

ПАРНАЯ РЕГРЕССИЯ

Коэффициент корреляции близок к 1

Коэффициент корреляции близок к -1

Коэффициент корреляции близок к -1

Коэффициент корреляции близок к 0

Коэффициент корреляции близок к 0

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменная

х – независимая (объясняющая)

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Предположим, что необходимо получить функцию

спроса на некоторый

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Предположим, что необходимо получить функцию

спроса на некоторый

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Нанесем точки на график

МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Нанесем точки на график

Метод наименьших квадратов

Нанесем точки на график

Точки разбросаны вокруг некоторой прямой!

Как ее

Метод наименьших квадратов

Нанесем точки на график

Точки разбросаны вокруг некоторой прямой!

Как ее

Метод наименьших квадратов

Нанесем точки на график

Расстояние от каждой точки до прямой

Метод наименьших квадратов

Нанесем точки на график

Расстояние от каждой точки до прямой

Метод наименьших квадратов

Нанесем точки на график

Плохая прямая!

Метод наименьших квадратов

Нанесем точки на график

Плохая прямая!

Метод наименьших квадратов

Нанесем точки на график

Хорошая прямая! Но может быть есть

Метод наименьших квадратов

Нанесем точки на график

Хорошая прямая! Но может быть есть

Метод наименьших квадратов

Нанесем точки на график

Уравнение прямой в общем виде y=ax+b.

Метод наименьших квадратов

Нанесем точки на график

Уравнение прямой в общем виде y=ax+b.

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Отклонение точки

от прямой.

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Отклонение точки

от прямой.

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Отклонение точки

от прямой.

Обозначим

доход 1-го домохозяйства

спрос 1-го домохозяйства на продукт

x

y

y=ax+b

Отклонение точки

от прямой.

А если точка лежит ниже прямой?

Тогда отклонение

x

y

y=ax+b

Отклонение точки

от прямой.

А если точка лежит ниже прямой?

Тогда отклонение

x

y

y=ax+b

Отклонение точки

от прямой.

Как учесть сразу оба случая?

Квадрат отклонения

должен быть как можно меньше.

Как учесть сразу оба случая?

Квадрат отклонения

должен быть как можно меньше.

Квадрат отклонения до второй точки тоже должен быть как можно меньше.

Квадрат отклонения до второй точки тоже должен быть как можно меньше.

Квадрат отклонения до второй точки тоже должен быть как можно меньше.

И

Квадрат отклонения до второй точки тоже должен быть как можно меньше.

И

Предположим, что у нас n точек.

Тогда и для последней точки

Предположим, что у нас n точек.

Тогда и для последней точки

Как учесть все точки сразу?

Сумма квадратов расстояний от точек до прямой

Как учесть все точки сразу?

Сумма квадратов расстояний от точек до прямой

Как учесть все точки сразу?

Сумма квадратов расстояний от точек до прямой

Как учесть все точки сразу?

Сумма квадратов расстояний от точек до прямой

Как учесть все точки сразу?

Получили функцию двух переменных, для которой надо

Как учесть все точки сразу?

Получили функцию двух переменных, для которой надо

это просто числа, нам известные

и

это просто числа, нам известные

и

Вернемся к примеру

Надо найти

Вернемся к примеру

Надо найти

Вернемся к примеру

Вернемся к примеру

a=0,17, b=9,33

y=0,17x+9,33 - уравнение прямой, которая

проходит ближе всего к точкам.

a=0,17, b=9,33

y=0,17x+9,33 - уравнение прямой, которая

проходит ближе всего к точкам.

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Интерпретация коэффициента а: при

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Интерпретация коэффициента а: при

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

С ростом дохода на

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

С ростом дохода на

Как оценить качество построенной модели?

Построим прогноз по модели по формуле

Как оценить качество построенной модели?

Построим прогноз по модели по формуле

Как оценить качество построенной модели?

Вычисляем остатки

Как оценить качество построенной модели?

Вычисляем остатки

Как оценить качество построенной модели?

Находим относительную ошибку аппроксимации

Процентный формат

Как оценить качество построенной модели?

Находим относительную ошибку аппроксимации

Процентный формат

Как оценить качество построенной модели?

Находим среднюю относительную ошибку аппроксимации

среднее по столбцу

В

Как оценить качество построенной модели?

Находим среднюю относительную ошибку аппроксимации

среднее по столбцу

В

Как оценить качество построенной модели?

Еще один показатель качества – коэффициент детерминации

Для

Как оценить качество построенной модели?

Еще один показатель качества – коэффициент детерминации

Для

Как оценить качество построенной модели?

коэффициент детерминации

Как оценить качество построенной модели?

коэффициент детерминации

Как оценить качество построенной модели?

коэффициент детерминации

показывает долю вариации зависимой переменной, объясненную

Как оценить качество построенной модели?

коэффициент детерминации

показывает долю вариации зависимой переменной, объясненную

Как оценить качество построенной модели?

94,9% вариации спроса на продукт объясняется доходом

Как оценить качество построенной модели?

94,9% вариации спроса на продукт объясняется доходом

Как оценить качество построенной модели?

Как оценить качество построенной модели?

Проверка значимости коэффициентов модели регрессии

Построено уравнение

Даже если в реальности y

Проверка значимости коэффициентов модели регрессии

Построено уравнение

Даже если в реальности y

Проверка значимости коэффициентов модели регрессии

Для проверки значимости коэффициента a рассчитывается величина

Проверка значимости коэффициентов модели регрессии

Для проверки значимости коэффициента a рассчитывается величина

Проверка значимости коэффициентов модели регрессии

Проверка значимости коэффициентов модели регрессии

Проверка значимости коэффициентов модели регрессии

Р-значение - это вероятность того, что переменная

Проверка значимости коэффициентов модели регрессии

Р-значение - это вероятность того, что переменная

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Выполнить прогноз потребления продукта

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Выполнить прогноз потребления продукта

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Выполнить прогноз потребления продукта

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Выполнить прогноз потребления продукта

Модели парной нелинейной регрессии

Модели парной нелинейной регрессии

Зависимость нелинейная!

Зависимость нелинейная!

Попытка провести прямую

Попытка провести прямую

1) Логарифмическая модель

Для оценки такой зависимости создаем столбец с ln(x)

1) Логарифмическая модель

Для оценки такой зависимости создаем столбец с ln(x)

1) Логарифмическая модель

Используя сервис Анализ данных построим модель линейной регрессии,

используя

1) Логарифмическая модель

Используя сервис Анализ данных построим модель линейной регрессии,

используя

1) Логарифмическая модель

1) Логарифмическая модель

1) Логарифмическая модель

Интерпретация коэффициента а: при увеличении х на 1% y

1) Логарифмическая модель

Интерпретация коэффициента а: при увеличении х на 1% y

1) Логарифмическая модель

Также как в линейной модели рассчитывается средняя относительная ошибка

1) Логарифмическая модель

Также как в линейной модели рассчитывается средняя относительная ошибка

Степенная модель

Интерпретация коэффициента a – эластичность зависимой переменной по объясняющей переменной

Степенная модель

Интерпретация коэффициента a – эластичность зависимой переменной по объясняющей переменной

Степенная модель

Сводится к линейной модели логарифмированием

Степенная модель

Сводится к линейной модели логарифмированием

Степенная модель

Создаем столбцы с логарифмами

Степенная модель

Создаем столбцы с логарифмами

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Используя сервис Анализ данных построим модель линейной регрессии,

используя в качестве

Мировой финансовый рынок

Мировой финансовый рынок Международное движение товаров, услуг и факторов производства

Международное движение товаров, услуг и факторов производства Сибирский федеральный округ

Сибирский федеральный округ Система основных счетов

Система основных счетов Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР

Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР Рынок труда и безработица

Рынок труда и безработица Как подать документы дистанционно

Как подать документы дистанционно Роль государства в экономике

Роль государства в экономике Ценообразование. Практика

Ценообразование. Практика Формы, цели и задачи международных экономических организаций. Этапы развития МЭОР

Формы, цели и задачи международных экономических организаций. Этапы развития МЭОР Бедность и её оценка

Бедность и её оценка Портфолио учителя экономики

Портфолио учителя экономики Історія розвитку стандартизації у різних країнах світу

Історія розвитку стандартизації у різних країнах світу Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза

Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза Alcohol use and burden for 195 countries and territories, 1990–2016

Alcohol use and burden for 195 countries and territories, 1990–2016 Рухани және материалдық байлық

Рухани және материалдық байлық Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Классификация основных фондов (средств) предприятия

Классификация основных фондов (средств) предприятия Тест 1. Введение и рынок

Тест 1. Введение и рынок Markets. Competition. Monopoly

Markets. Competition. Monopoly Кәсіпкерлік қызметтің тиімділігін талдау және бағалау

Кәсіпкерлік қызметтің тиімділігін талдау және бағалау Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі

Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі Экономические подходы к определению природных ресурсов

Экономические подходы к определению природных ресурсов Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД

Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД РФ в 2000–2012 годах: основные тенденции социально-экономического и общественно-политического развития на современном этапе

РФ в 2000–2012 годах: основные тенденции социально-экономического и общественно-политического развития на современном этапе Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Экономические аспекты социальной политики государства

Экономические аспекты социальной политики государства