- Система основных счетов

Содержание

- 2. Таблица 1 Макет межотраслевого баланса воспроизводства продукта и богатства национальной экономики

- 3. Для обоснования направлений замещения предметов труда рассчитаны и проанализированы соответствующие макроэкономические показатели по СНС и по

- 4. Таблица 2 Макроэкономические показатели промежуточного продукта по МБ России за 1994-2013 годы, рассчитанные по методикам СИМК

- 5. В структуре затрат на производство следует выделить покупной импорт для производства, то есть выпуск продукции на

- 6. Теоретические ошибки в расчетах промежуточного и конечного продукта и его последствия Казалось бы, затраты на производство

- 7. 2. Межотраслевые балансы с разделенными потоками производства и импорта – актуальная практическая задача статистики РФ Рост

- 8. Государственную поддержку программам развития ОПК и АПК Программа господдержки импортозамещения должна быть направлена на создание отечественных

- 9. Приоритетные направления в импортозамещении Приоритетными в импортозамещении исходя из значимости по объемам импорта должны быть средства

- 10. Межотраслевые балансы с разделенными потоками производства и импорта более адекватны реальности Но вот большинство ученых, специалистов

- 11. 3. Вопросы совершенствования национального счетоводства РФ Так как в счетах СНС не отделены в потреблении импорт

- 12. Изменения в счетах СНС Прежде всего, как показано в [1, 6], это касается счета производства. Покажем

- 13. Таблица 6а Счет производства России за 2007 год в СНС, трлн.руб в ценах 2007 года Таблица

- 14. Таблица 7 Счет образования доходов России за 2007 год в СИМК, трлн.руб в ценах 2007 года

- 15. Заключение Предлагаемая система счетов позволит не только исправить несовершенство расчетов по СНС (выдаваемое за расхождения по

- 17. Скачать презентацию

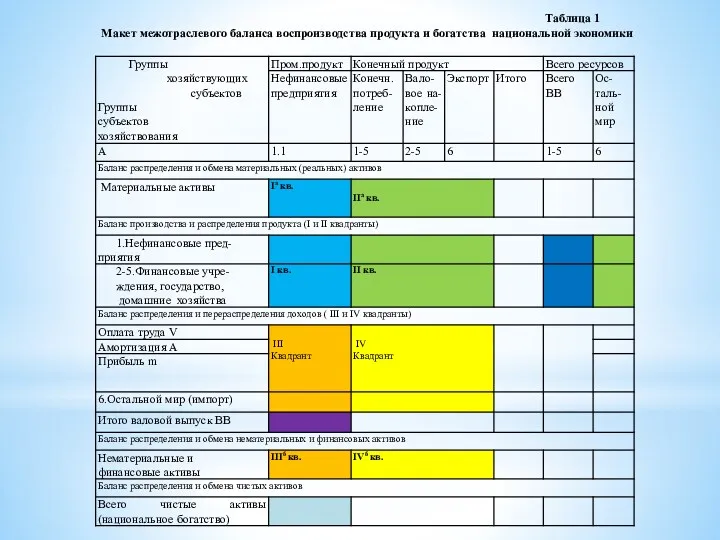

Таблица 1

Макет межотраслевого баланса воспроизводства продукта и богатства национальной

Таблица 1

Макет межотраслевого баланса воспроизводства продукта и богатства национальной

Для обоснования направлений замещения предметов труда рассчитаны и проанализированы соответствующие

Для обоснования направлений замещения предметов труда рассчитаны и проанализированы соответствующие

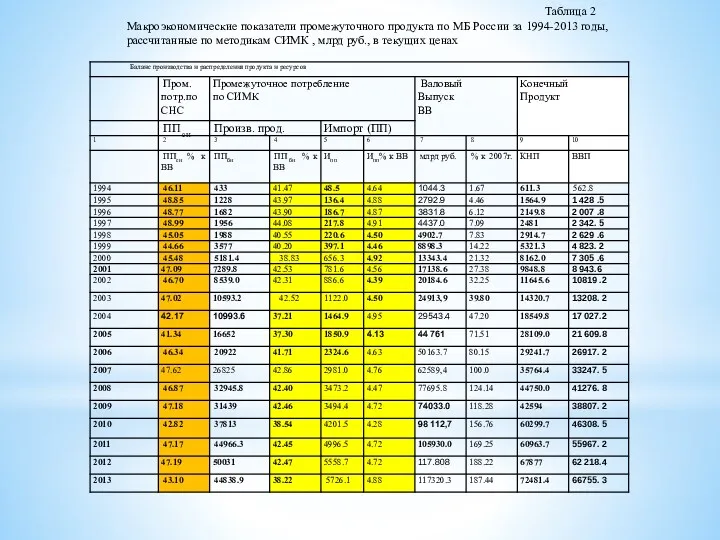

Таблица 2

Макроэкономические показатели промежуточного продукта по МБ России за 1994-2013

Таблица 2

Макроэкономические показатели промежуточного продукта по МБ России за 1994-2013

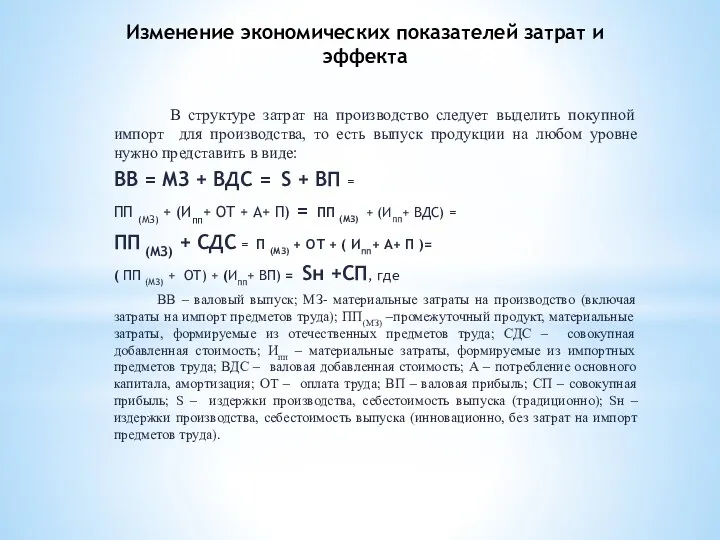

В структуре затрат на производство следует выделить покупной импорт для

В структуре затрат на производство следует выделить покупной импорт для

Теоретические ошибки в расчетах промежуточного и конечного продукта и его последствия

Казалось

Теоретические ошибки в расчетах промежуточного и конечного продукта и его последствия

Казалось

2. Межотраслевые балансы с разделенными потоками производства и импорта – актуальная

2. Межотраслевые балансы с разделенными потоками производства и импорта – актуальная

Государственную поддержку программам развития ОПК и АПК

Программа господдержки импортозамещения должна быть

Государственную поддержку программам развития ОПК и АПК

Программа господдержки импортозамещения должна быть

Приоритетные направления в импортозамещении

Приоритетными в импортозамещении исходя из значимости

Приоритетные направления в импортозамещении

Приоритетными в импортозамещении исходя из значимости

Межотраслевые балансы с разделенными потоками производства и импорта более адекватны реальности

Но вот

Межотраслевые балансы с разделенными потоками производства и импорта более адекватны реальности

Но вот

3. Вопросы совершенствования национального счетоводства РФ

Так как в счетах СНС не

3. Вопросы совершенствования национального счетоводства РФ

Так как в счетах СНС не

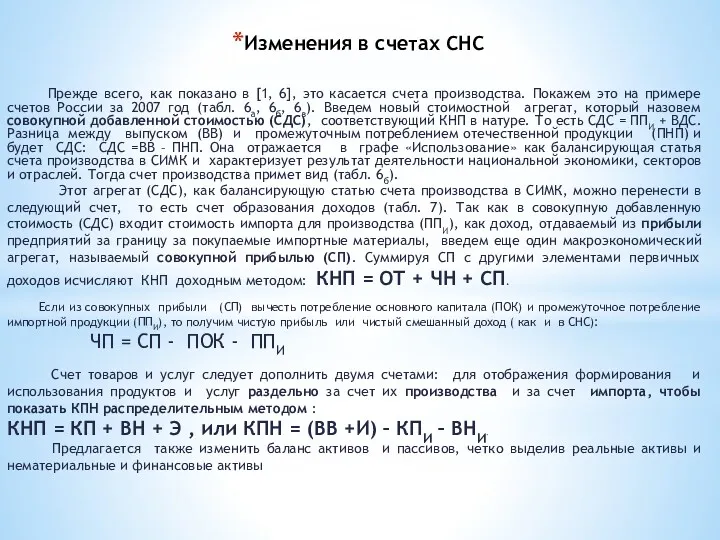

Изменения в счетах СНС

Прежде всего, как показано в [1, 6],

Изменения в счетах СНС

Прежде всего, как показано в [1, 6],

Таблица 6а

Счет производства России за 2007 год в СНС, трлн.руб

Таблица 6а

Счет производства России за 2007 год в СНС, трлн.руб

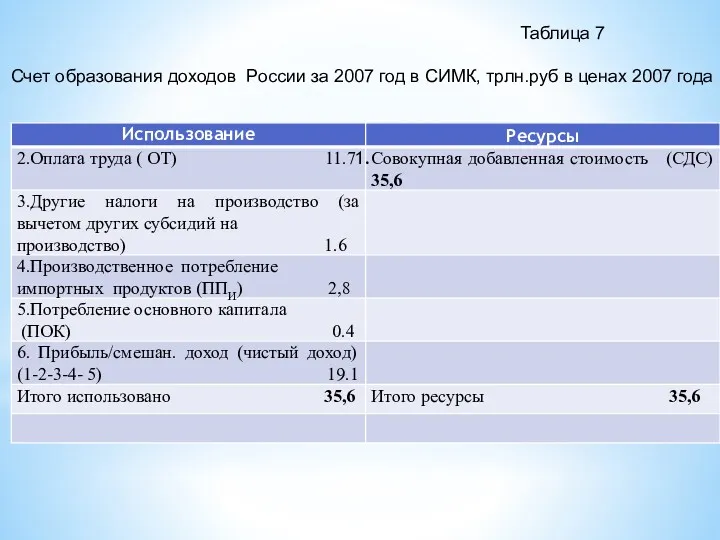

Таблица 7

Счет образования доходов России за 2007 год в

Таблица 7

Счет образования доходов России за 2007 год в

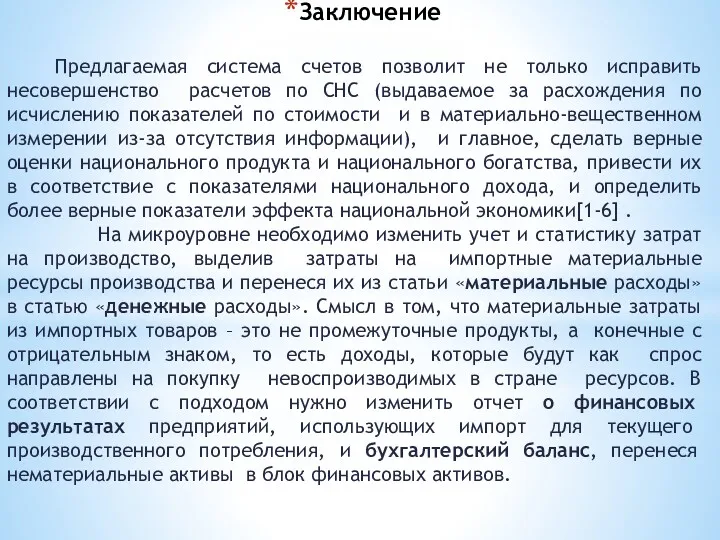

Заключение

Предлагаемая система счетов позволит не только исправить несовершенство расчетов по

Заключение

Предлагаемая система счетов позволит не только исправить несовершенство расчетов по

Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Фирма. Издержки производства и доход

Фирма. Издержки производства и доход Инвестиционные проекты Костанайского района

Инвестиционные проекты Костанайского района Развитие малого бизнеса в России: история и современность

Развитие малого бизнеса в России: история и современность Восточное городское поселение Омутнинского района Кировской области

Восточное городское поселение Омутнинского района Кировской области Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)

Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности) Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Экономические кризисы в США

Экономические кризисы в США Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Анализ эффективности деятельности предприятия

Анализ эффективности деятельности предприятия Человек в мире экономических отношений

Человек в мире экономических отношений Охрана труда. Социально-экономическое значение охраны труда. (Тема 1)

Охрана труда. Социально-экономическое значение охраны труда. (Тема 1) Экономикалық өсудің жаңа классикалық және жаңа кейнcшілдік үлгілері

Экономикалық өсудің жаңа классикалық және жаңа кейнcшілдік үлгілері Совокупный спрос и совокупное предложение. Модель AD-AS

Совокупный спрос и совокупное предложение. Модель AD-AS Действие основных экономических законов на фармацевтическом рынке

Действие основных экономических законов на фармацевтическом рынке Введение в дисциплину Географические основы управления

Введение в дисциплину Географические основы управления Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Устойчивый экономический рост. Дивный новый мир

Устойчивый экономический рост. Дивный новый мир Товарооборот, как основной показатель деятельности организации. Тема 2.2

Товарооборот, как основной показатель деятельности организации. Тема 2.2 Қазақстан-2030

Қазақстан-2030 Венчурные фирмы и их деятельность

Венчурные фирмы и их деятельность Организация, планирование и управление производством

Организация, планирование и управление производством Основные макроэкономические показатели

Основные макроэкономические показатели Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие экономика

Понятие экономика Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Сметное дело в строительстве. Модуль 1. Основы сметного дела

Сметное дело в строительстве. Модуль 1. Основы сметного дела Рынок ресурсов

Рынок ресурсов