- Тема 9_Открытая экономика при несовершенной мобильности капитала

Содержание

- 2. Движение финансовых активов связано с определенными издержками и ограничениями даже, если нет запретов на движение финансового

- 3. Анализ одновременного сдвига IS и BP Утверждение: Если одна и та же причина привела к сдвигу

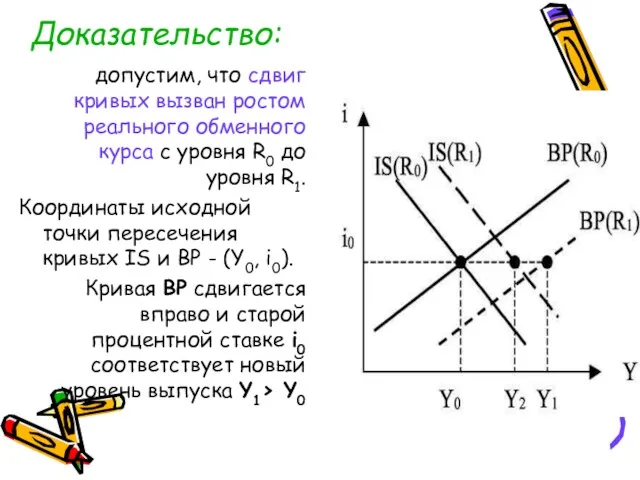

- 4. Доказательство: допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня R0 до уровня R1.

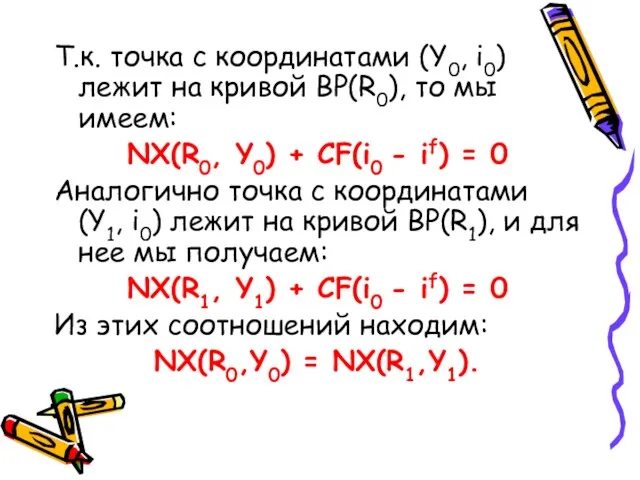

- 5. Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то мы имеем: NX(R0, Y0) +

- 6. Теперь обратимся к кривой IS. Пусть на новой кривой IS ставке процента i0 соответствует выпуск Y2.

- 7. Поскольку ΔG = ΔI = 0 мы имеем: ΔY = ΔC + ΔNX, Причем 0 Отсюда

- 8. Из доказательства следует, что при сдвиге кривых IS и BP вправо новое пересечение этих кривых будет

- 9. Случай фиксированного обменного курса Кредитно — денежная политика Рост денежной массы сдвигает кривую LM вправо и

- 10. Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты. Предложение денег сокращается, и кривая LM

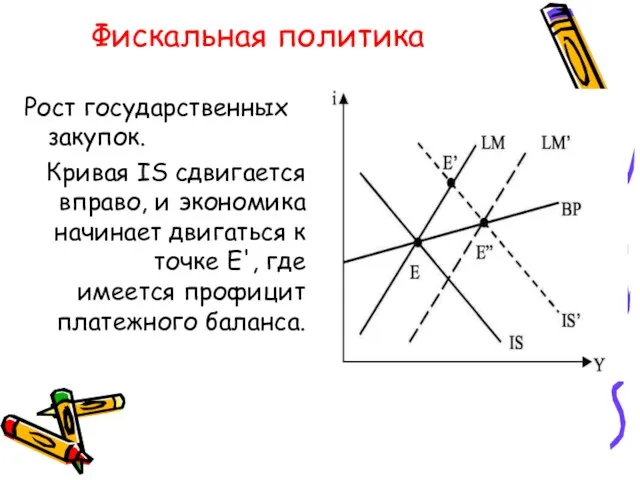

- 11. Фискальная политика Рост государственных закупок. Кривая IS сдвигается вправо, и экономика начинает двигаться к точке E',

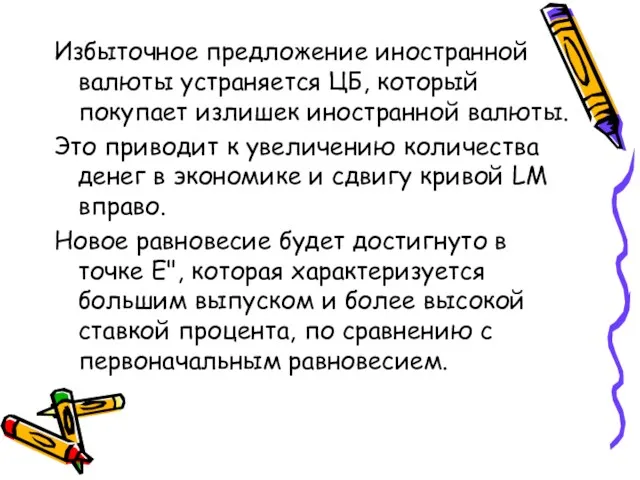

- 12. Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты. Это приводит к увеличению количества

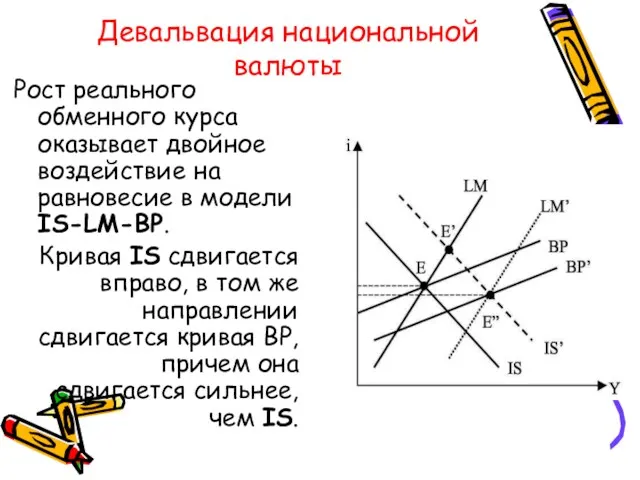

- 13. Девальвация национальной валюты Рост реального обменного курса оказывает двойное воздействие на равновесие в модели IS-LM-BP. Кривая

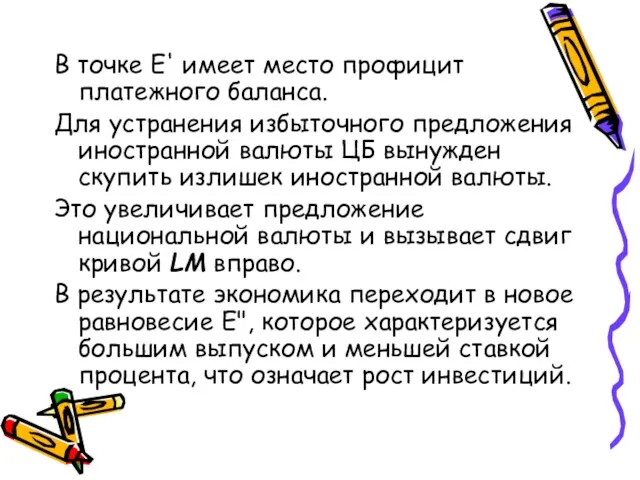

- 14. В точке E' имеет место профицит платежного баланса. Для устранения избыточного предложения иностранной валюты ЦБ вынужден

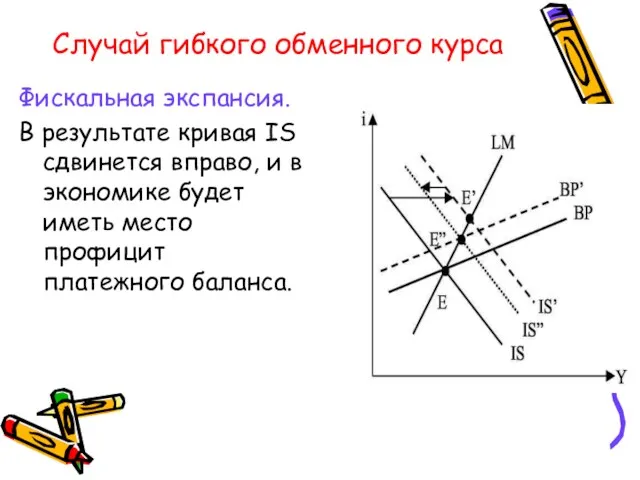

- 15. Случай гибкого обменного курса Фискальная экспансия. В результате кривая IS сдвинется вправо, и в экономике будет

- 16. В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный курс упадет). Это приведет к

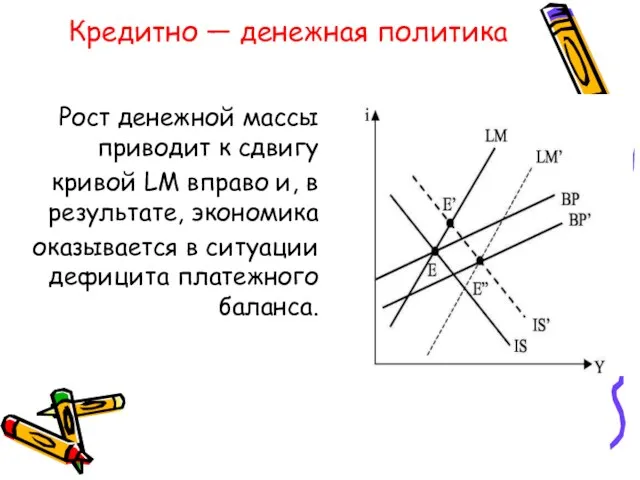

- 17. Кредитно — денежная политика Рост денежной массы приводит к сдвигу кривой LM вправо и, в результате,

- 18. Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты. Рост реального обменного курса ведет к

- 19. Можно сделать вывод: В условиях малой открытой экономики в условиях несовершенной мобильности капитала: В случае фиксированного

- 20. Девальвация национальной валюты влияет не только на выпуск, но и вызывает изменение ставки процента. В связи

- 21. В случае гибкого обменного курса фискальная политика останется эффективной в отличие от случая с абсолютной мобильностью,

- 22. Чем будет отличаться ситуация в случае большой экономики? В этом случае страна оказывает влияние на мировую

- 24. Скачать презентацию

Движение финансовых активов

связано с определенными издержками и ограничениями даже, если нет

Движение финансовых активов

связано с определенными издержками и ограничениями даже, если нет

Анализ одновременного сдвига IS и BP

Утверждение:

Если одна и та же

Анализ одновременного сдвига IS и BP

Утверждение:

Если одна и та же

Доказательство:

допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня

Доказательство:

допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня

Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то

Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то

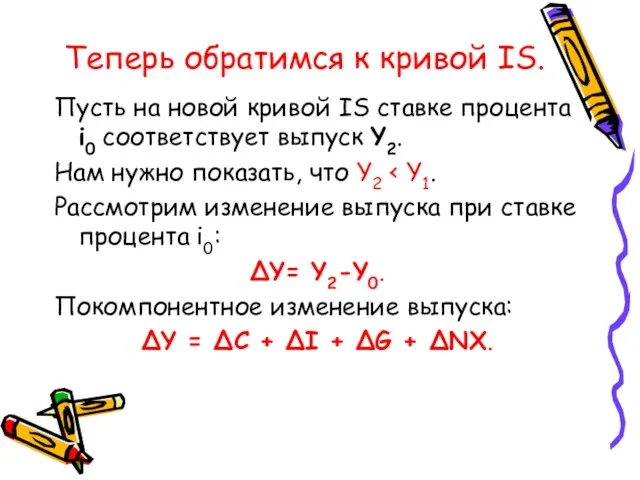

Теперь обратимся к кривой IS.

Пусть на новой кривой IS ставке процента

Теперь обратимся к кривой IS.

Пусть на новой кривой IS ставке процента

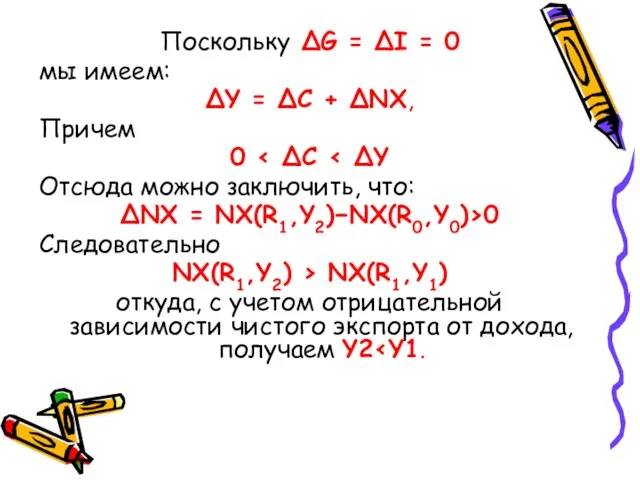

Поскольку ΔG = ΔI = 0

мы имеем:

ΔY = ΔC + ΔNX,

Причем

0

Поскольку ΔG = ΔI = 0

мы имеем:

ΔY = ΔC + ΔNX,

Причем

0

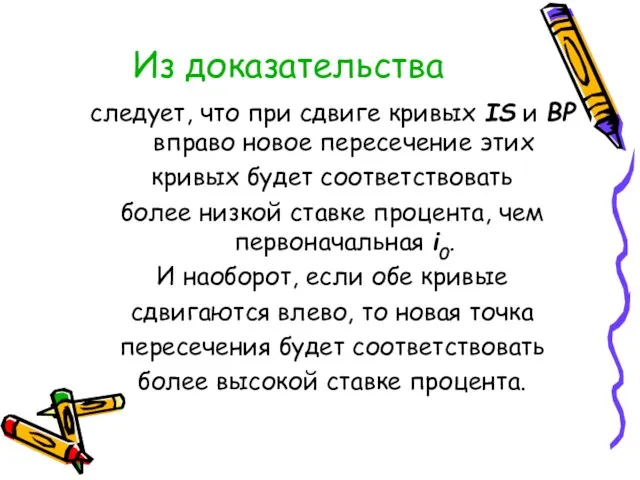

Из доказательства

следует, что при сдвиге кривых IS и BP вправо новое

Из доказательства

следует, что при сдвиге кривых IS и BP вправо новое

Случай фиксированного обменного курса

Кредитно — денежная политика

Рост денежной массы сдвигает кривую

Случай фиксированного обменного курса

Кредитно — денежная политика

Рост денежной массы сдвигает кривую

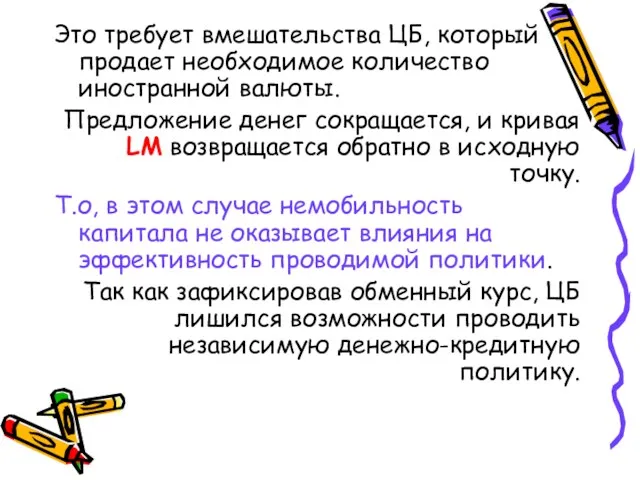

Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты.

Предложение денег

Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты.

Предложение денег

Фискальная политика

Рост государственных закупок.

Кривая IS сдвигается вправо, и экономика начинает двигаться

Фискальная политика

Рост государственных закупок.

Кривая IS сдвигается вправо, и экономика начинает двигаться

Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты.

Это

Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты.

Это

Девальвация национальной валюты

Рост реального обменного курса оказывает двойное воздействие на равновесие

Девальвация национальной валюты

Рост реального обменного курса оказывает двойное воздействие на равновесие

В точке E' имеет место профицит платежного баланса.

Для устранения избыточного предложения

В точке E' имеет место профицит платежного баланса.

Для устранения избыточного предложения

Случай гибкого обменного курса

Фискальная экспансия.

В результате кривая IS сдвинется вправо, и

Случай гибкого обменного курса

Фискальная экспансия.

В результате кривая IS сдвинется вправо, и

В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный

В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный

Кредитно — денежная политика

Рост денежной массы приводит к сдвигу

кривой LM

Кредитно — денежная политика

Рост денежной массы приводит к сдвигу

кривой LM

Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты.

Рост реального

Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты.

Рост реального

Можно сделать вывод:

В условиях малой открытой экономики в условиях несовершенной мобильности

Можно сделать вывод:

В условиях малой открытой экономики в условиях несовершенной мобильности

Девальвация национальной валюты влияет не только на выпуск, но и вызывает

Девальвация национальной валюты влияет не только на выпуск, но и вызывает

В случае гибкого обменного курса

фискальная политика останется эффективной в отличие от

В случае гибкого обменного курса

фискальная политика останется эффективной в отличие от

Чем будет отличаться ситуация в случае большой экономики?

В этом случае страна

Чем будет отличаться ситуация в случае большой экономики?

В этом случае страна

Социальная сфера в системе национальной экономики

Социальная сфера в системе национальной экономики Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Общество как сложная динамическая система

Общество как сложная динамическая система Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Teorie regionálního rozvoje

Teorie regionálního rozvoje Социология богатых и бедных

Социология богатых и бедных Инфляция и семейная экономика

Инфляция и семейная экономика Инвестиции в основной капитал

Инвестиции в основной капитал Саладағы экономика

Саладағы экономика Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Содружество независимых государств (СНГ)

Содружество независимых государств (СНГ) Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Товар. Классификация товаров

Товар. Классификация товаров Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Модернизация экономики севера

Модернизация экономики севера Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Институционализм. Сущность, этапы развития и методология

Институционализм. Сущность, этапы развития и методология Экономические циклы

Экономические циклы Разделение и кооперация труда

Разделение и кооперация труда Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8)