- Динамика социально-экономических явлений

Содержание

- 2. Ряд динамики – это временная последовательность значений конкретного статистического показателя

- 4. 1. По фактору времени: Ряды динамики бывают: - интервальные - моментные

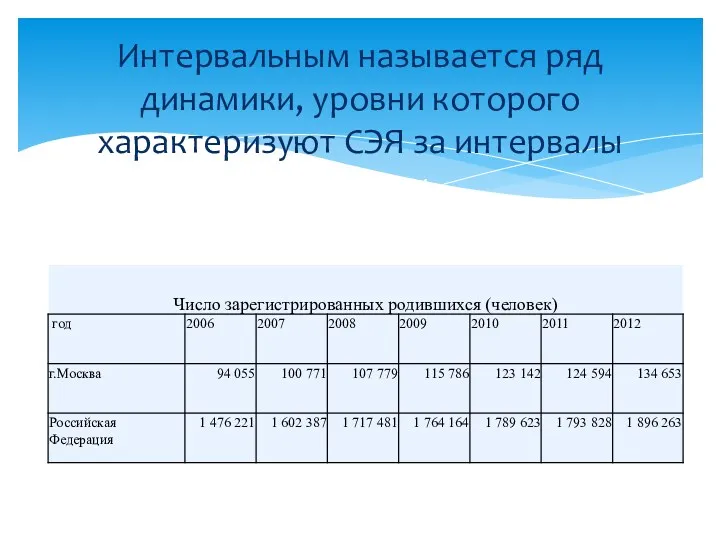

- 5. Интервальным называется ряд динамики, уровни которого характеризуют СЭЯ за интервалы времени

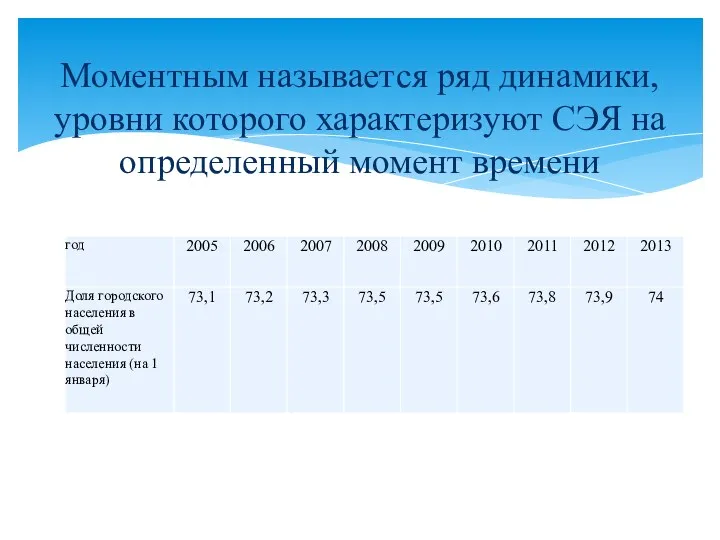

- 6. Моментным называется ряд динамики, уровни которого характеризуют СЭЯ на определенный момент времени

- 7. 2. По форме выражения уровней: Ряды динамики бывают: - абсолютные - относительные - средние

- 8. 3. По расстоянию между уровнями: Ряды динамики бывают: - равноотстоящие - не равноотстоящие

- 9. Средний уровень ряда динамики

- 10. Пример 1. Имеются следующие данные об объемах производства молока и поголовье крупного рогатого скота в одном

- 11. 1. 2.

- 12. Пример 1. Имеются следующие данные о поголовье крупного рогатого скота в одном из фермерских хозяйств области

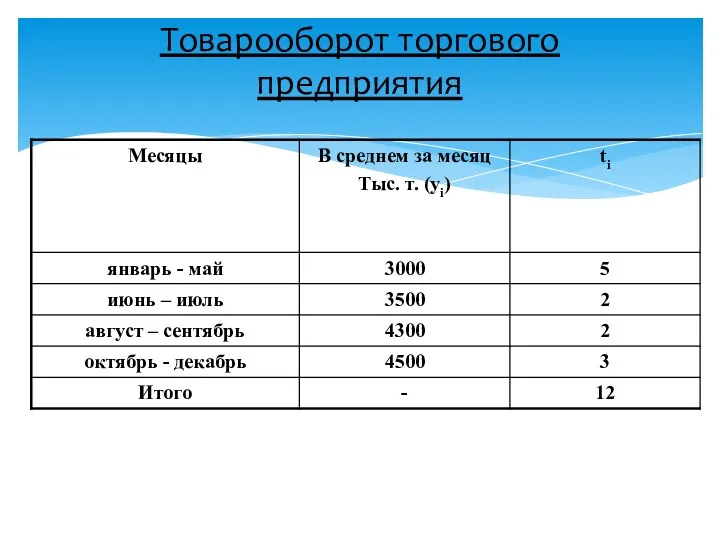

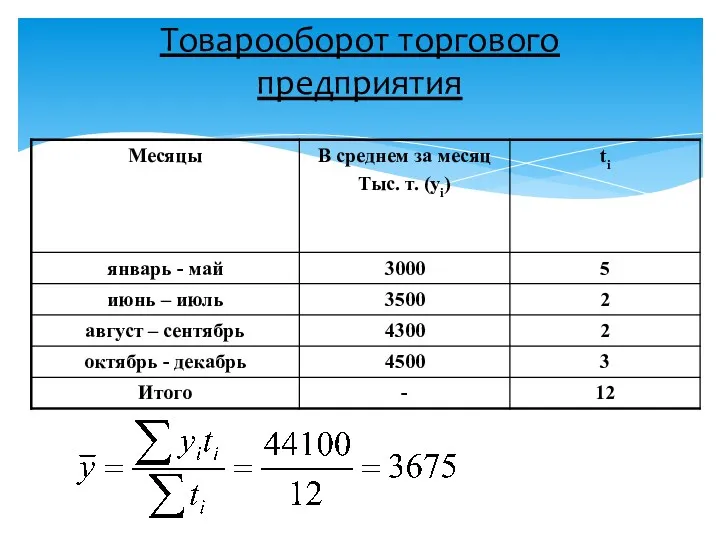

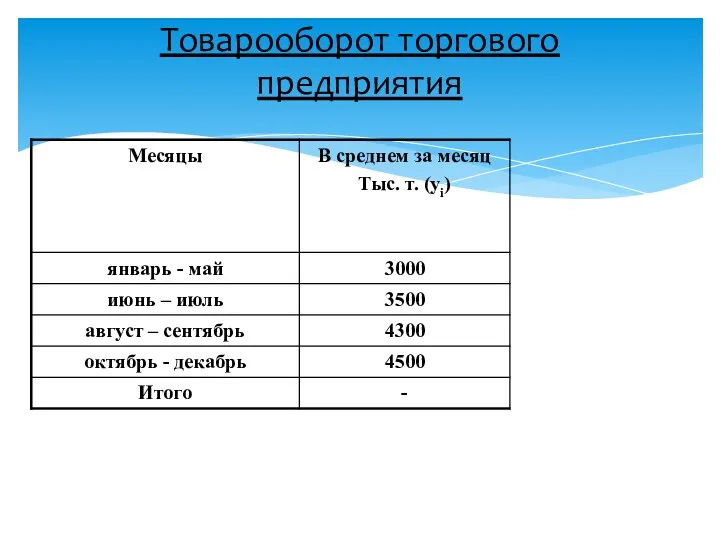

- 14. Товарооборот торгового предприятия

- 15. Товарооборот торгового предприятия

- 16. Товарооборот торгового предприятия

- 17. Абсолютный прирост Темп роста Темп прироста Абсолютное значение 1% прироста Аналитические показатели рядов динамики

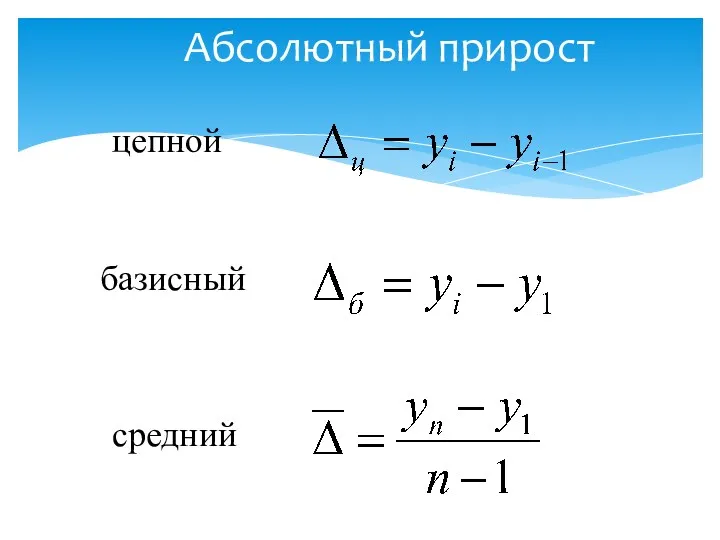

- 18. Абсолютный прирост - цепной базисный - средний

- 19. Темп роста цепной базисный - средний

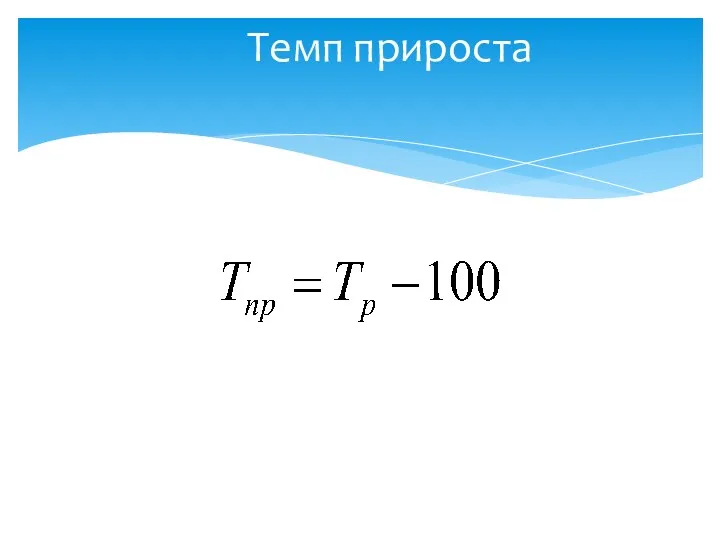

- 20. Темп прироста

- 21. Темп прироста цепной базисный средний

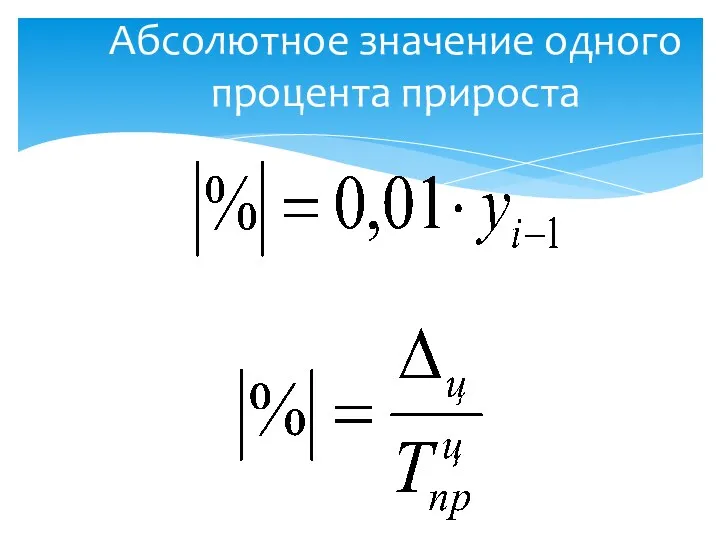

- 22. Абсолютное значение одного процента прироста

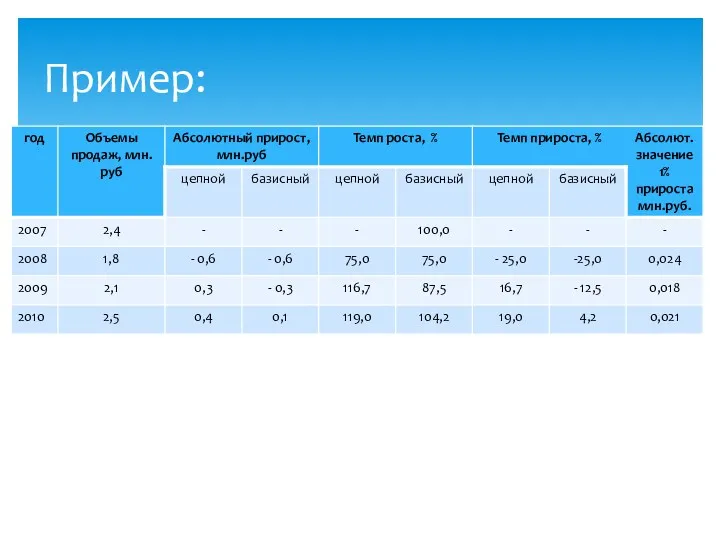

- 23. Пример:

- 25. несопоставимость по территории несопоставимость вследствие различных единиц измерения и единиц счета Несопоставимость по методологии учета или

- 26. Метод смыкания рядов

- 27. Метод смыкания рядов

- 28. Метод смыкания рядов

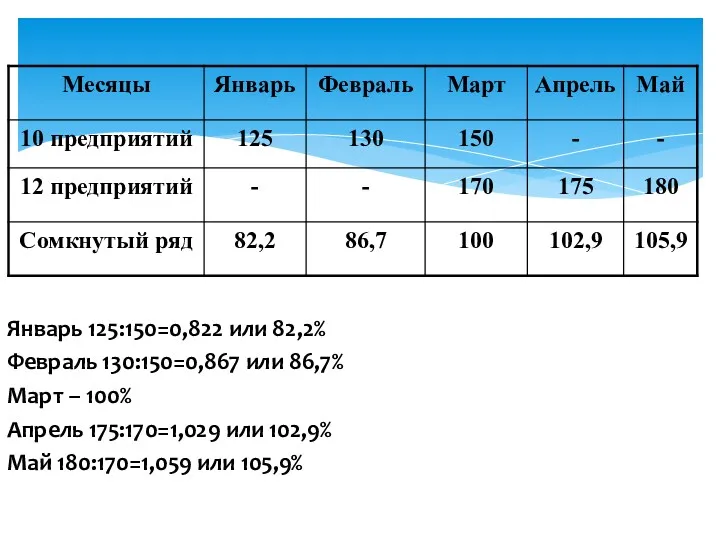

- 29. Январь 125:150=0,822 или 82,2% Февраль 130:150=0,867 или 86,7% Март – 100% Апрель 175:170=1,029 или 102,9% Май

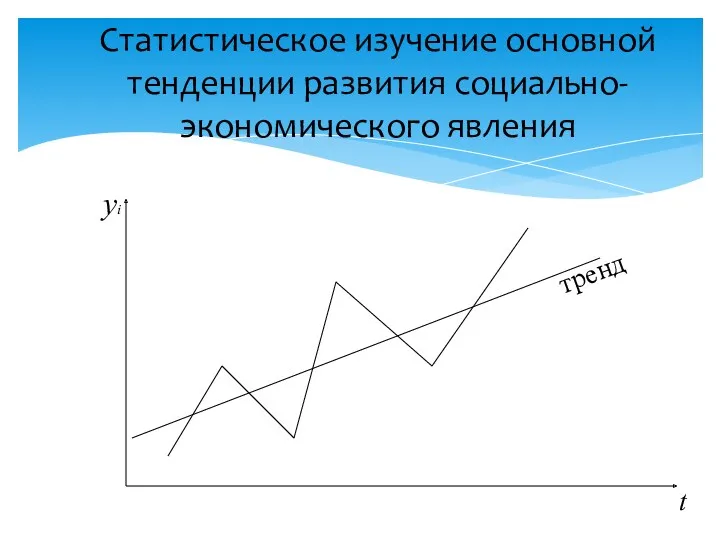

- 30. Статистическое изучение основной тенденции развития социально-экономического явления тренд yi t

- 31. T – основная тенденция (тренд) S – сезонная составляющая (циклическая) Е – случайная компонента Компоненты ряда

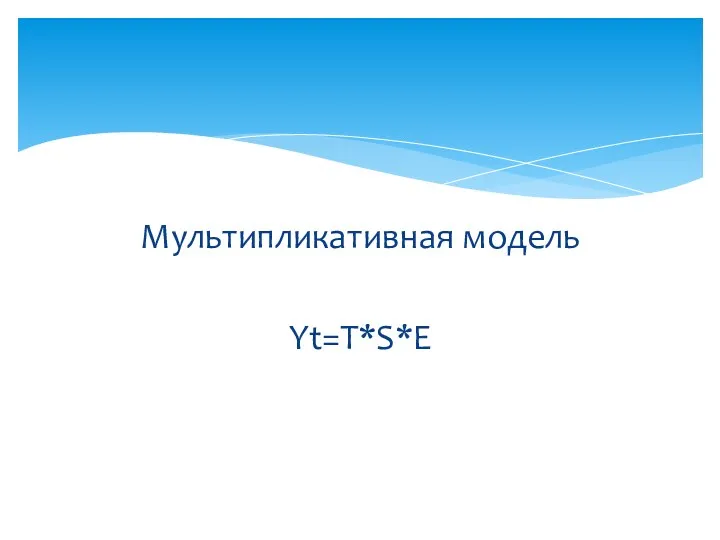

- 32. Мультипликативная модель Yt=T*S*Е

- 33. Аддитивная модель Yt=T+S+Е

- 34. Под основной тенденцией в статистике понимают изменения в уровнях ряда динамики, определяющие направление развития явления во

- 35. Методы выявления основной тенденции - метод скользящей средней - метод аналитического выравнивания

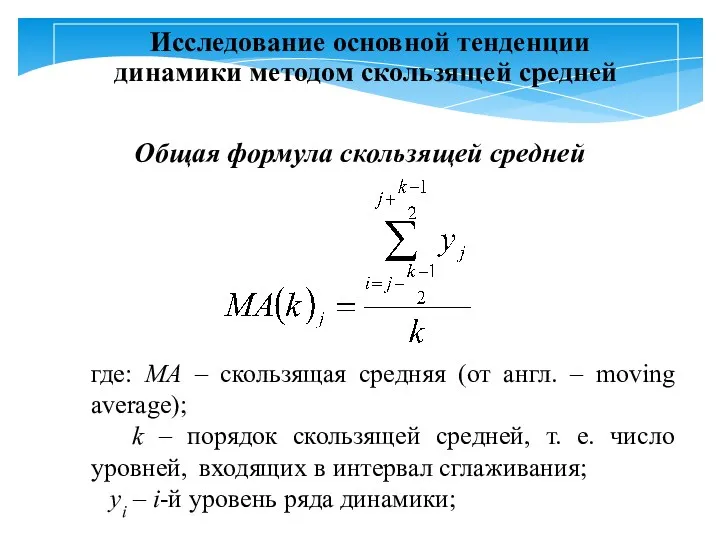

- 36. Исследование основной тенденции динамики методом скользящей средней Общая формула скользящей средней где: МА – скользящая средняя

- 37. Расчет простой скользящей средней по исследуемому динамическому ряду, состоящему из n уровней включает следующие этапы: 1.

- 38. При нечетном интервале скольжения

- 39. При четном интервале скольжения

- 40. Метод скользящих средних в анализе урожайности зерновых культур в РФ (в хозяйствах всех категорий; ц с

- 42. Условное обозначение t

- 45. Пример. Дано производство минеральных удобрений в одном из регионов.

- 47. Пример. Дано производство минеральных удобрений в одном из регионов.

- 48. Условное обозначение t при нечетном числе уровней ряда

- 49. Условное обозначение t при четном числе уровней ряда

- 55. Сезонность – это колебания в уровнях ряда динамики периодически повторяющиеся в определенное время каждого года, месяца,

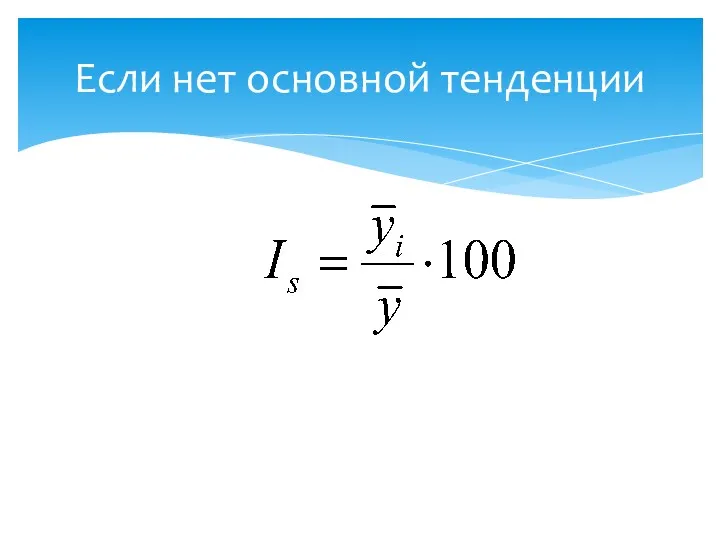

- 56. Если нет основной тенденции

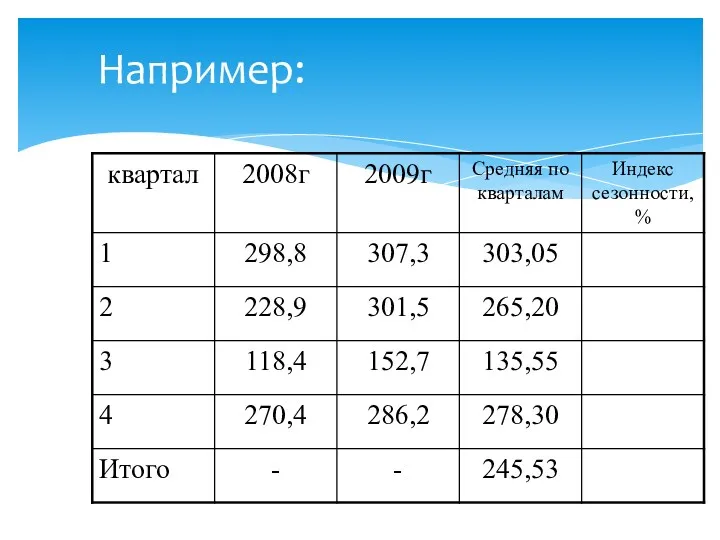

- 57. Например:

- 58. Например:

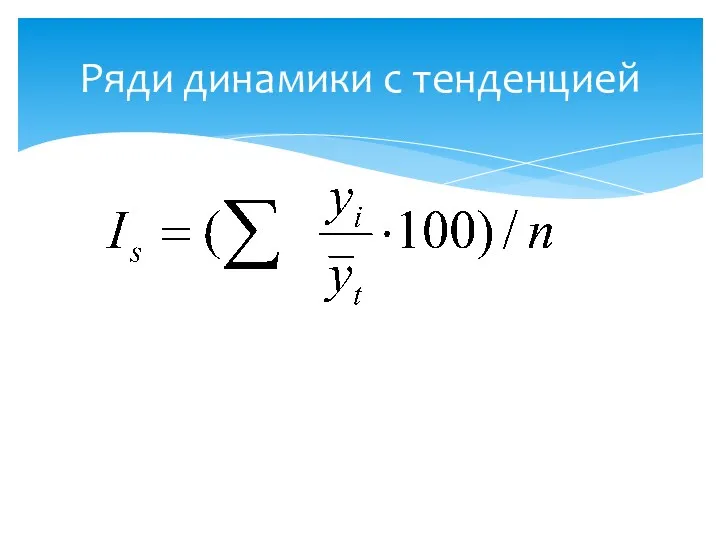

- 59. Ряди динамики с тенденцией

- 60. Например:

- 61. Например:

- 62. yt = a0 + Σ(ak cos kt + bk sin kt) где: k – определяет номер

- 63. Гармоника Фурье

- 64. k=1: yt = a0 + a1 cos t + b1 sin t ; k=2: yt =

- 66. Скачать презентацию

Ряд динамики – это временная последовательность значений конкретного статистического показателя

Ряд динамики – это временная последовательность значений конкретного статистического показателя

1. По фактору времени:

Ряды динамики бывают:

- интервальные

- моментные

1. По фактору времени:

Ряды динамики бывают:

- интервальные

- моментные

Интервальным называется ряд динамики, уровни которого характеризуют СЭЯ за интервалы времени

Интервальным называется ряд динамики, уровни которого характеризуют СЭЯ за интервалы времени

Моментным называется ряд динамики, уровни которого характеризуют СЭЯ на определенный момент

Моментным называется ряд динамики, уровни которого характеризуют СЭЯ на определенный момент

2. По форме выражения уровней:

Ряды динамики бывают:

- абсолютные

- относительные

- средние

2. По форме выражения уровней:

Ряды динамики бывают:

- абсолютные

- относительные

- средние

3. По расстоянию между уровнями:

Ряды динамики бывают:

- равноотстоящие

- не равноотстоящие

3. По расстоянию между уровнями:

Ряды динамики бывают:

- равноотстоящие

- не равноотстоящие

Средний уровень ряда динамики

Средний уровень ряда динамики

Пример 1. Имеются следующие данные об объемах производства молока и поголовье

Пример 1. Имеются следующие данные об объемах производства молока и поголовье

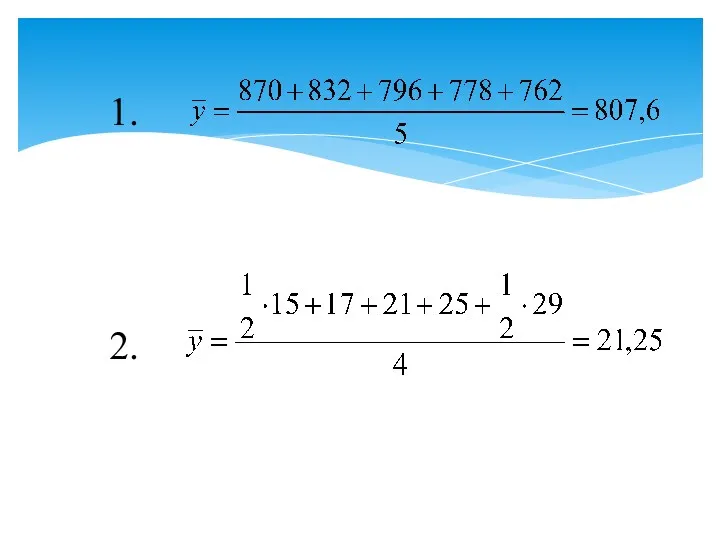

1.

2.

1.

2.

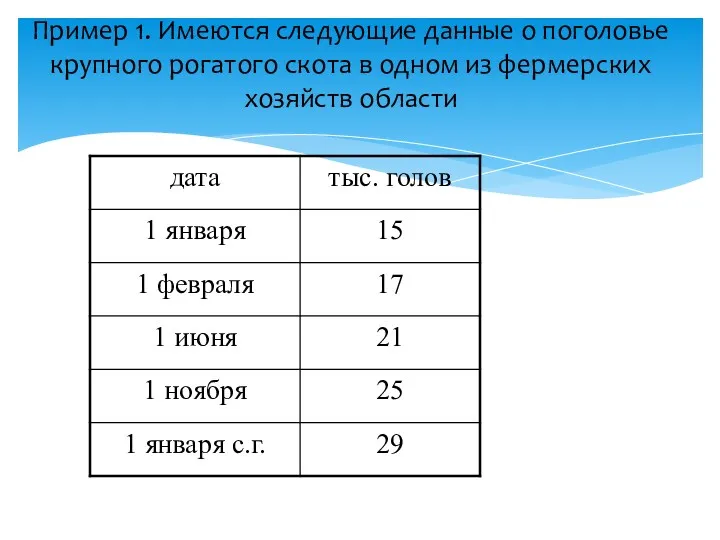

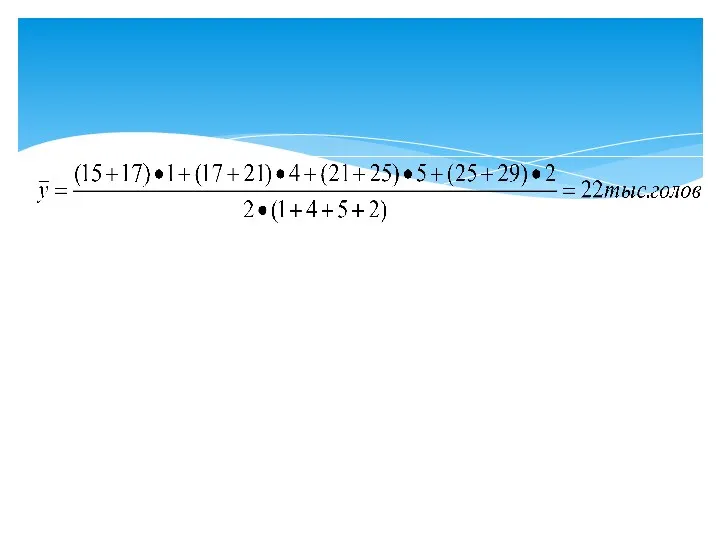

Пример 1. Имеются следующие данные о поголовье крупного рогатого скота в

Пример 1. Имеются следующие данные о поголовье крупного рогатого скота в

Товарооборот торгового предприятия

Товарооборот торгового предприятия

Товарооборот торгового предприятия

Товарооборот торгового предприятия

Товарооборот торгового предприятия

Товарооборот торгового предприятия

Абсолютный прирост

Темп роста

Темп прироста

Абсолютное значение 1% прироста

Аналитические показатели рядов динамики

Абсолютный прирост

Темп роста

Темп прироста

Абсолютное значение 1% прироста

Аналитические показатели рядов динамики

Абсолютный прирост

- цепной

базисный

- средний

Абсолютный прирост

- цепной

базисный

- средний

Темп роста

цепной

базисный

- средний

Темп роста

цепной

базисный

- средний

Темп прироста

Темп прироста

Темп прироста

цепной

базисный

средний

Темп прироста

цепной

базисный

средний

Абсолютное значение одного процента прироста

Абсолютное значение одного процента прироста

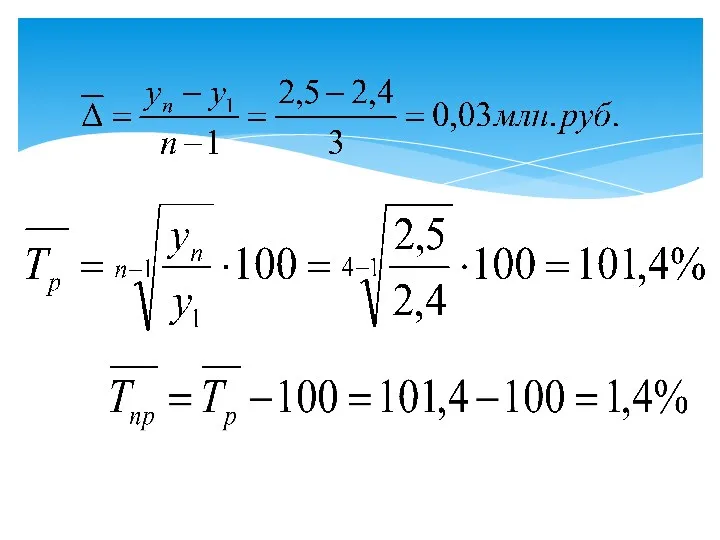

Пример:

Пример:

несопоставимость по территории

несопоставимость вследствие различных единиц измерения и единиц счета

Несопоставимость по

несопоставимость по территории

несопоставимость вследствие различных единиц измерения и единиц счета

Несопоставимость по

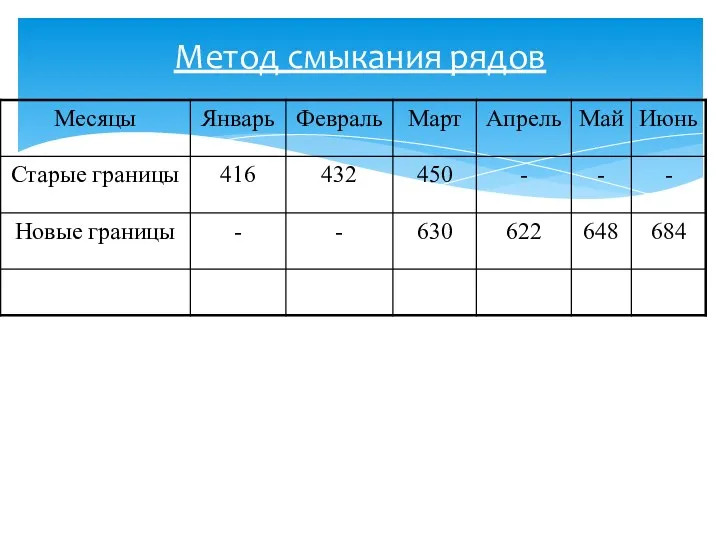

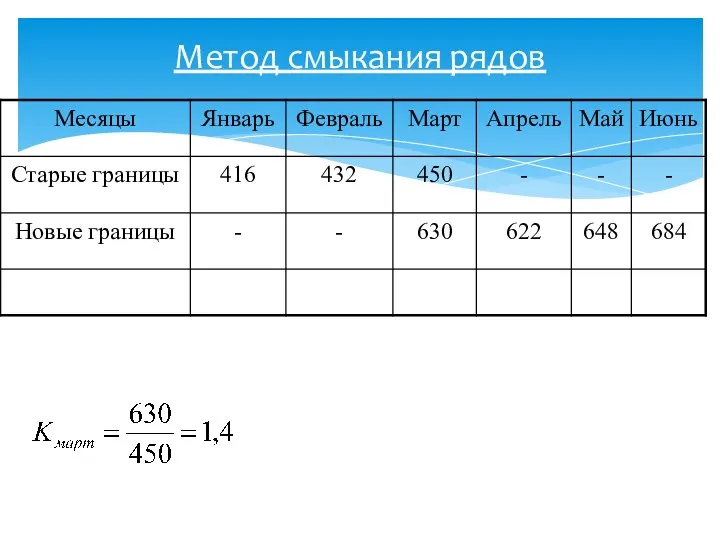

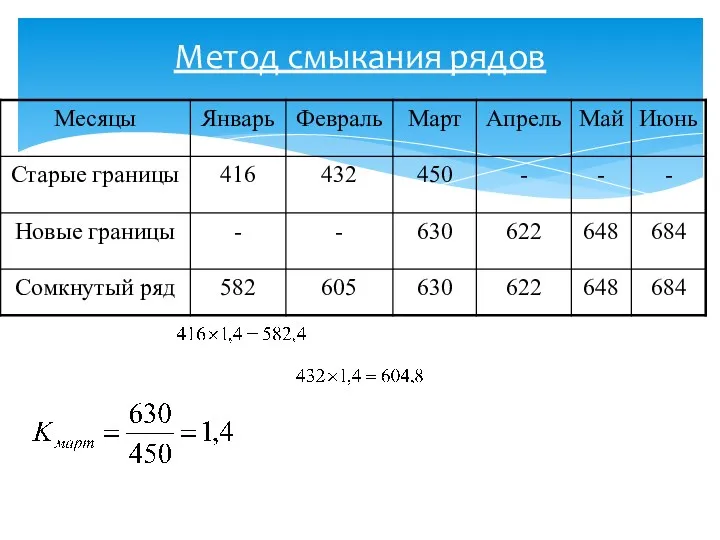

Метод смыкания рядов

Метод смыкания рядов

Метод смыкания рядов

Метод смыкания рядов

Метод смыкания рядов

Метод смыкания рядов

Январь 125:150=0,822 или 82,2%

Февраль 130:150=0,867 или 86,7%

Март – 100%

Апрель 175:170=1,029 или

Январь 125:150=0,822 или 82,2%

Февраль 130:150=0,867 или 86,7%

Март – 100%

Апрель 175:170=1,029 или

Статистическое изучение основной тенденции развития социально-экономического явления

тренд

yi

t

Статистическое изучение основной тенденции развития социально-экономического явления

тренд

yi

t

T – основная тенденция (тренд)

S – сезонная составляющая (циклическая)

Е – случайная

T – основная тенденция (тренд)

S – сезонная составляющая (циклическая)

Е – случайная

Мультипликативная модель

Yt=T*S*Е

Мультипликативная модель

Yt=T*S*Е

Аддитивная модель

Yt=T+S+Е

Аддитивная модель

Yt=T+S+Е

Под основной тенденцией в статистике понимают изменения в уровнях ряда динамики,

Под основной тенденцией в статистике понимают изменения в уровнях ряда динамики,

Методы выявления основной тенденции

- метод скользящей средней

- метод аналитического выравнивания

Методы выявления основной тенденции

- метод скользящей средней

- метод аналитического выравнивания

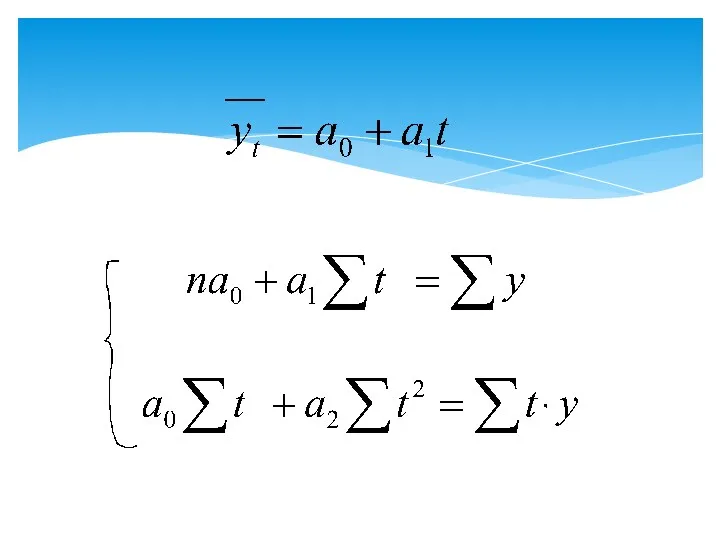

Исследование основной тенденции динамики методом скользящей средней

Общая формула скользящей средней

где: МА

Исследование основной тенденции динамики методом скользящей средней

Общая формула скользящей средней

где: МА

Расчет простой скользящей средней по исследуемому динамическому ряду, состоящему из n

Расчет простой скользящей средней по исследуемому динамическому ряду, состоящему из n

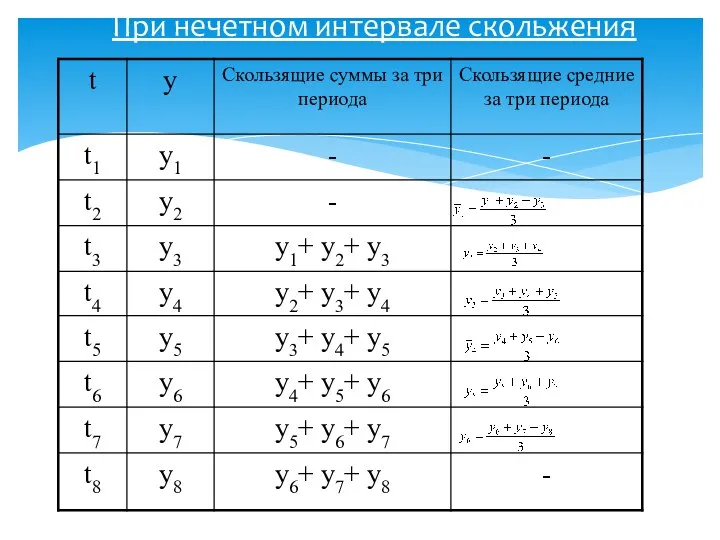

При нечетном интервале скольжения

При нечетном интервале скольжения

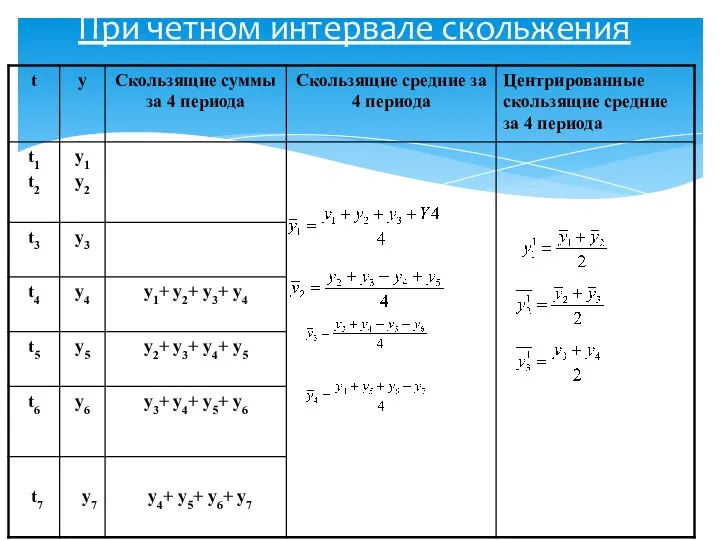

При четном интервале скольжения

При четном интервале скольжения

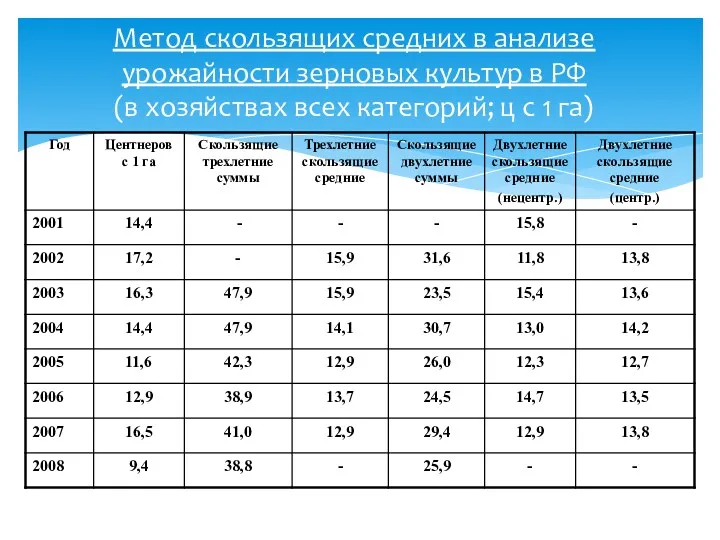

Метод скользящих средних в анализе урожайности зерновых культур в РФ

(в хозяйствах

Метод скользящих средних в анализе урожайности зерновых культур в РФ (в хозяйствах

Условное обозначение t

Условное обозначение t

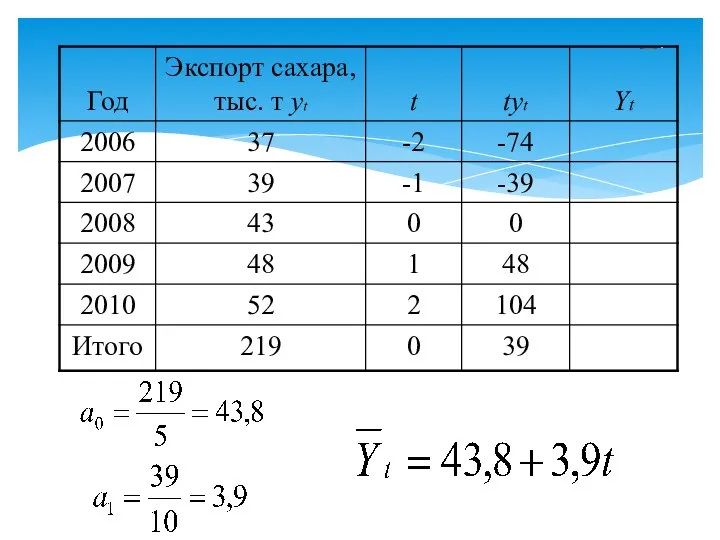

Пример. Дано производство минеральных удобрений в одном из регионов.

Пример. Дано производство минеральных удобрений в одном из регионов.

Пример. Дано производство минеральных удобрений в одном из регионов.

Пример. Дано производство минеральных удобрений в одном из регионов.

Условное обозначение t при

нечетном числе уровней ряда

Условное обозначение t при

нечетном числе уровней ряда

Условное обозначение t при четном числе уровней ряда

Условное обозначение t при четном числе уровней ряда

Сезонность – это колебания в уровнях ряда динамики периодически повторяющиеся в

Сезонность – это колебания в уровнях ряда динамики периодически повторяющиеся в

Если нет основной тенденции

Если нет основной тенденции

Например:

Например:

Например:

Например:

Ряди динамики с тенденцией

Ряди динамики с тенденцией

Например:

Например:

Например:

Например:

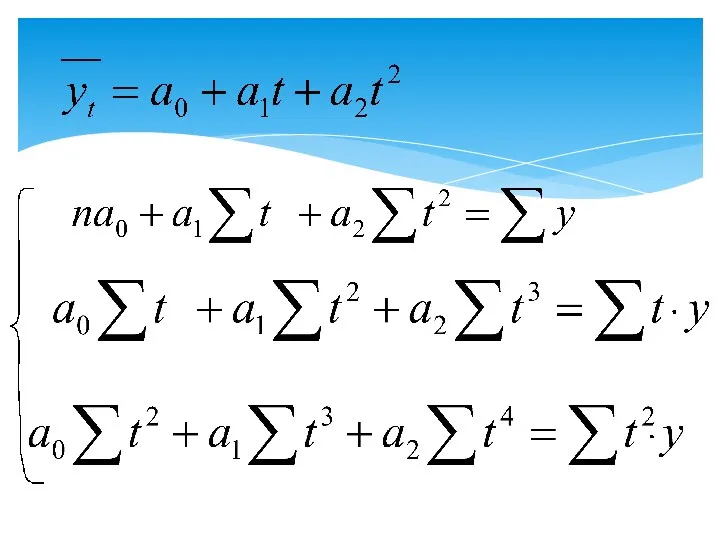

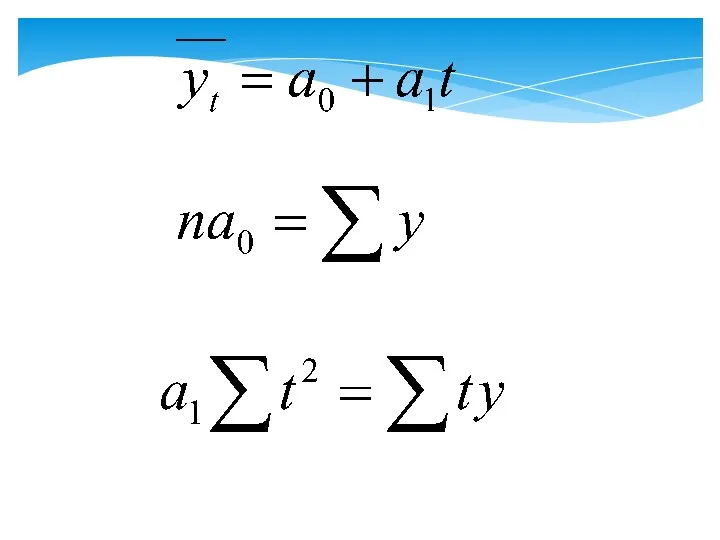

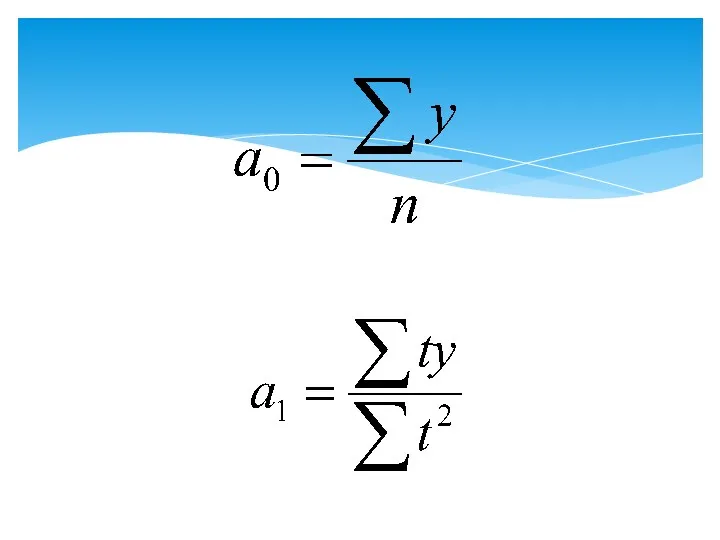

yt = a0 + Σ(ak cos kt + bk sin kt)

yt = a0 + Σ(ak cos kt + bk sin kt)

Гармоника Фурье

Гармоника Фурье

k=1: yt = a0 + a1 cos t + b1 sin

k=1: yt = a0 + a1 cos t + b1 sin

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг