- Основные фонды предприятия

Содержание

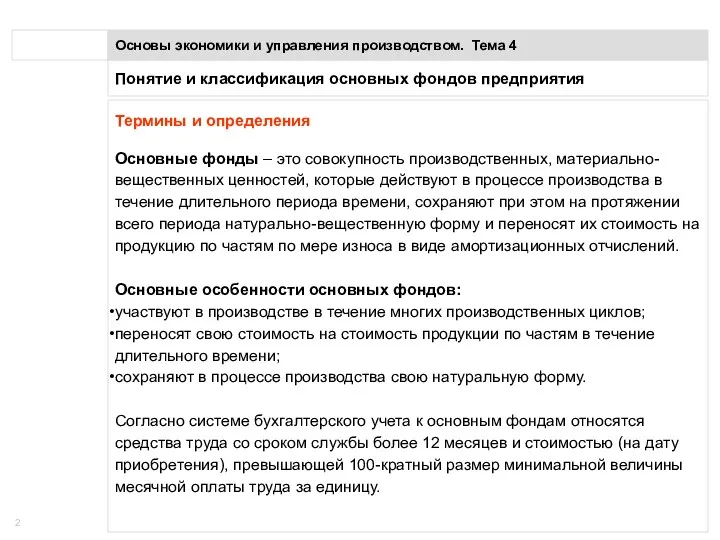

- 2. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Термины и определения

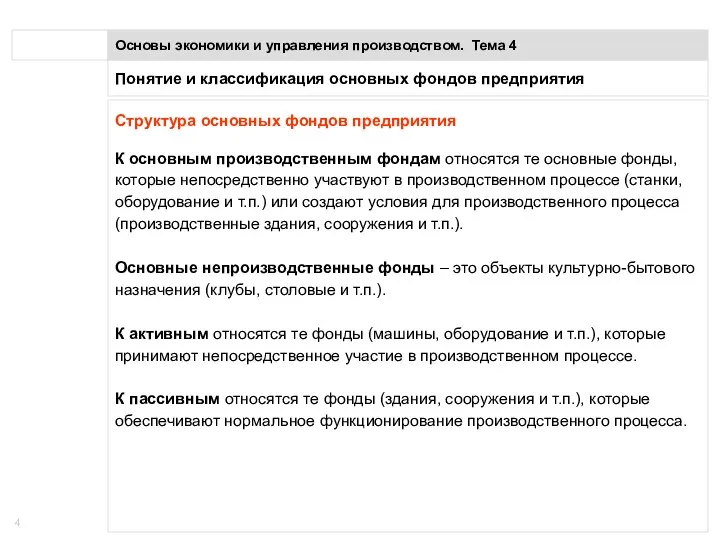

- 3. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Структура основных фондов

- 4. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Структура основных фондов

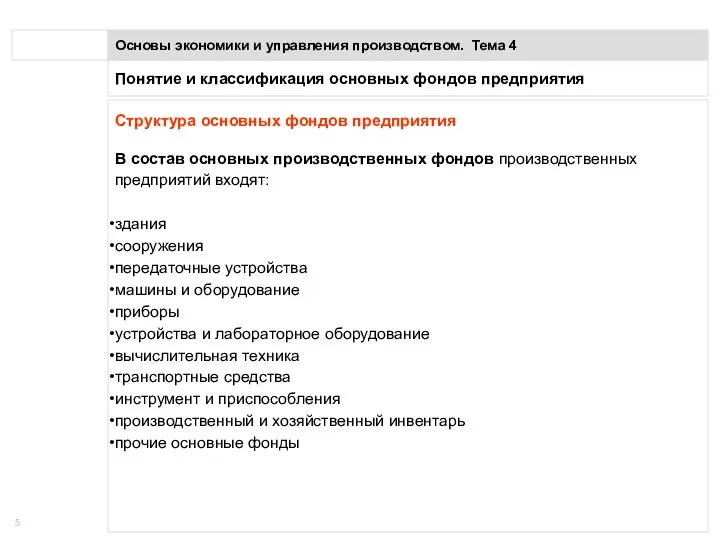

- 5. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Структура основных фондов

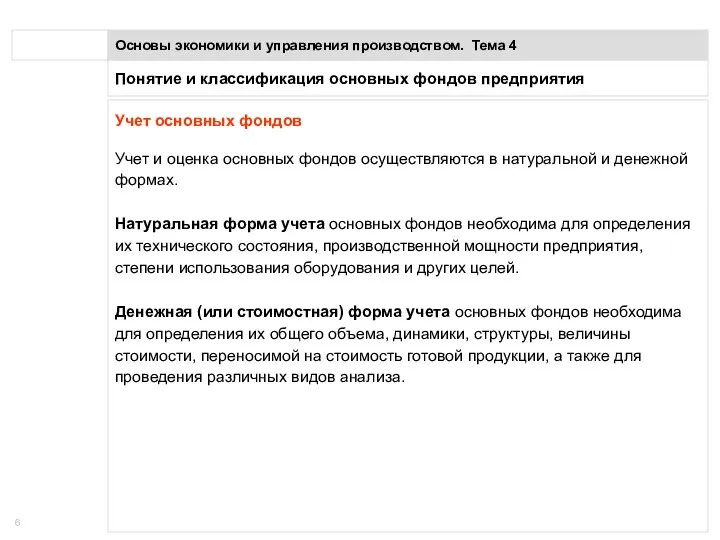

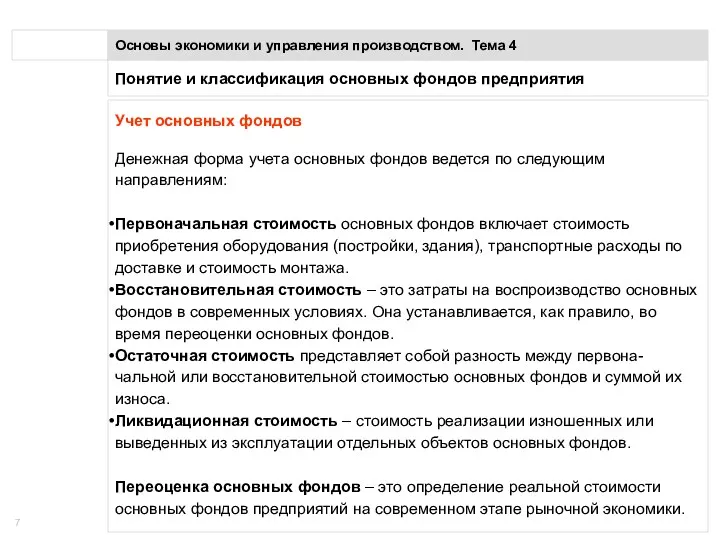

- 6. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Учет основных фондов

- 7. Понятие и классификация основных фондов предприятия Основы экономики и управления производством. Тема 4 Учет основных фондов

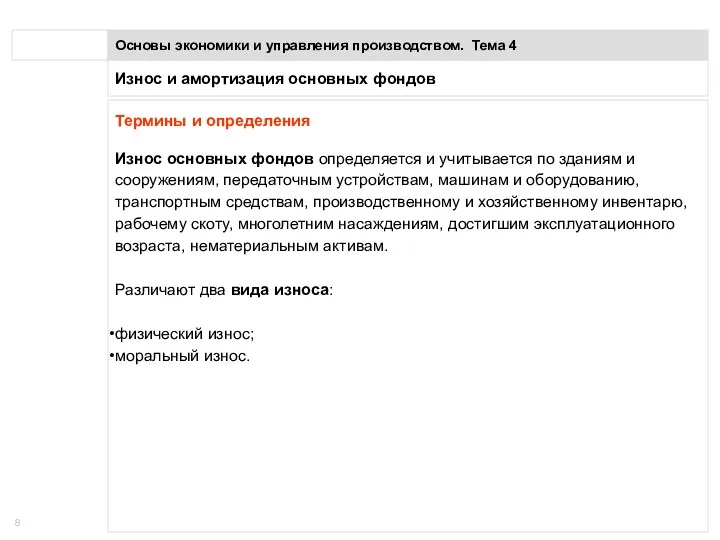

- 8. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Термины и определения Износ

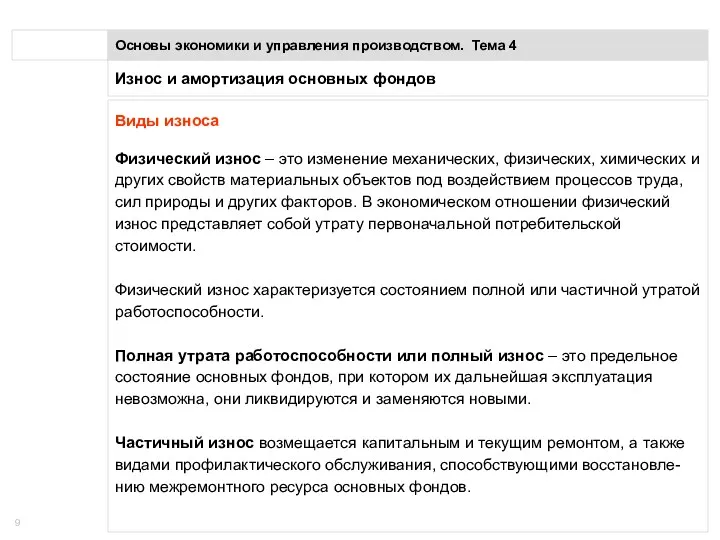

- 9. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Виды износа Физический износ

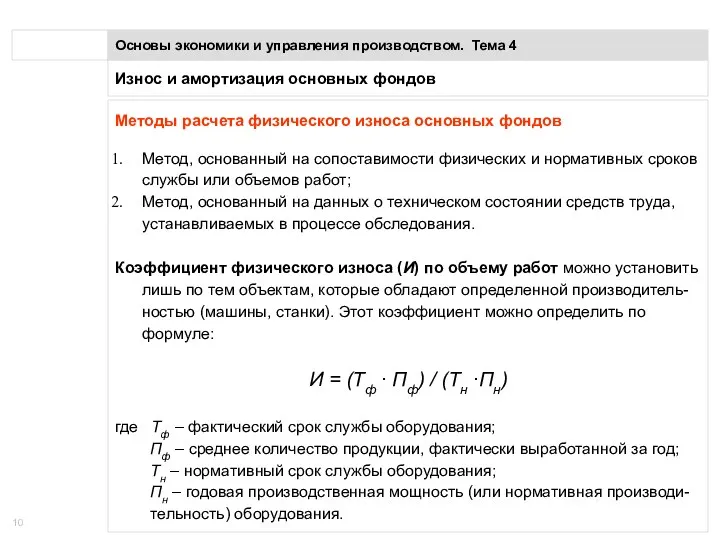

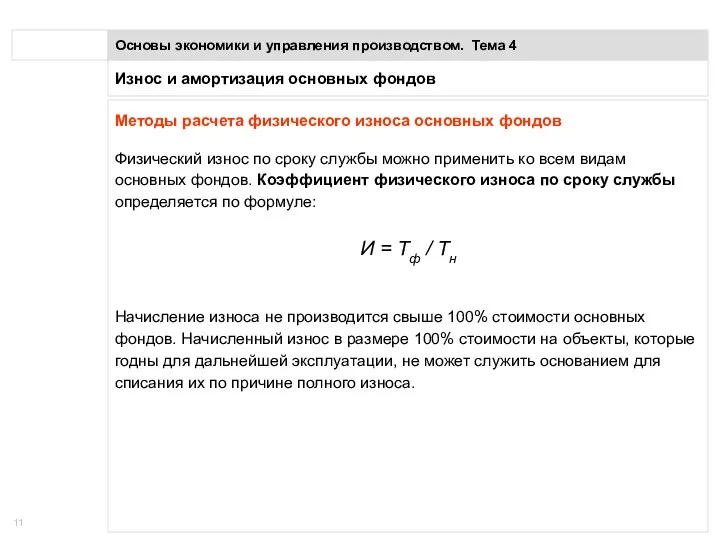

- 10. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Методы расчета физического износа

- 11. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Методы расчета физического износа

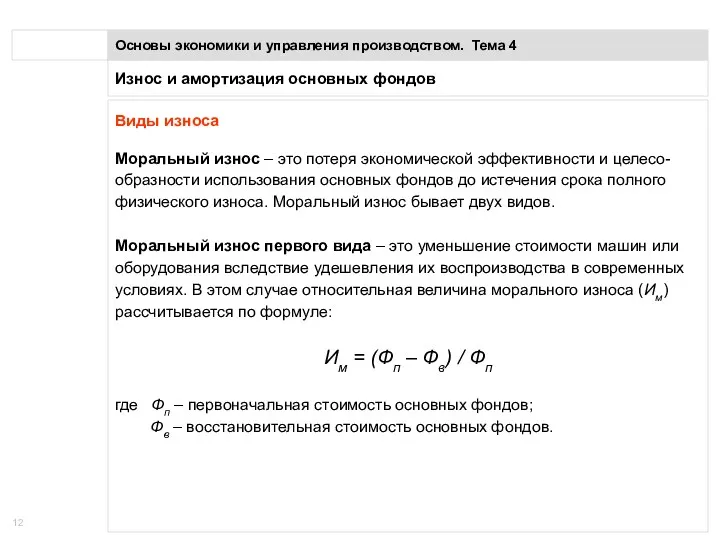

- 12. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Виды износа Моральный износ

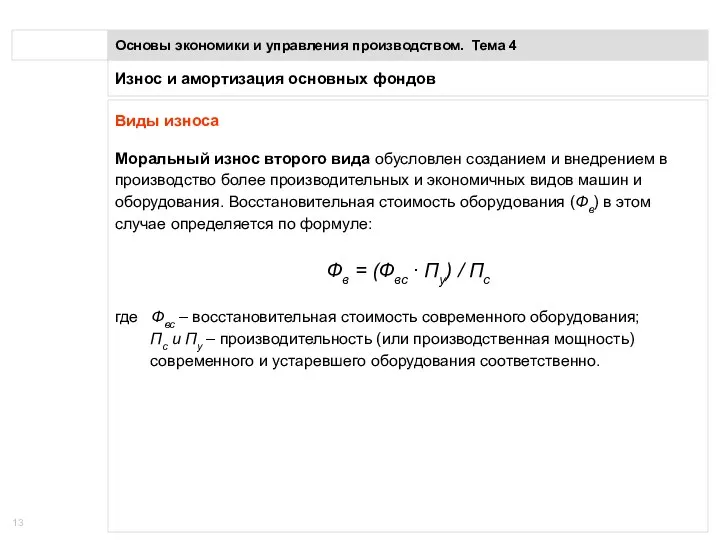

- 13. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Виды износа Моральный износ

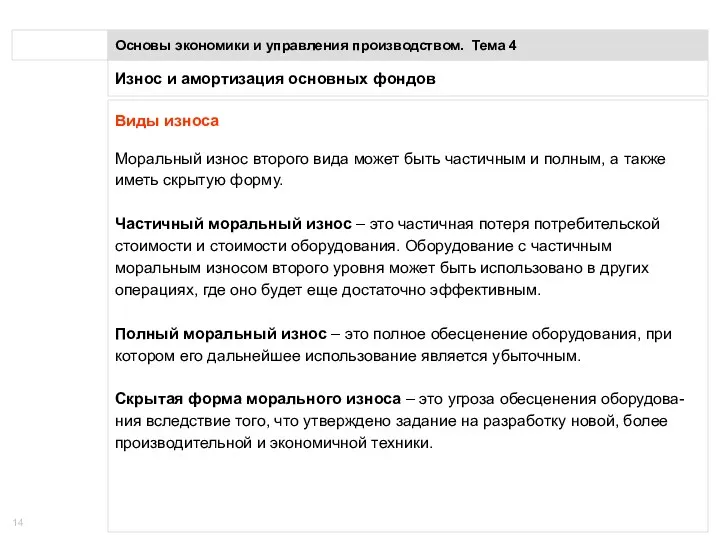

- 14. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Виды износа Моральный износ

- 15. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Амортизация основных фондов Источником

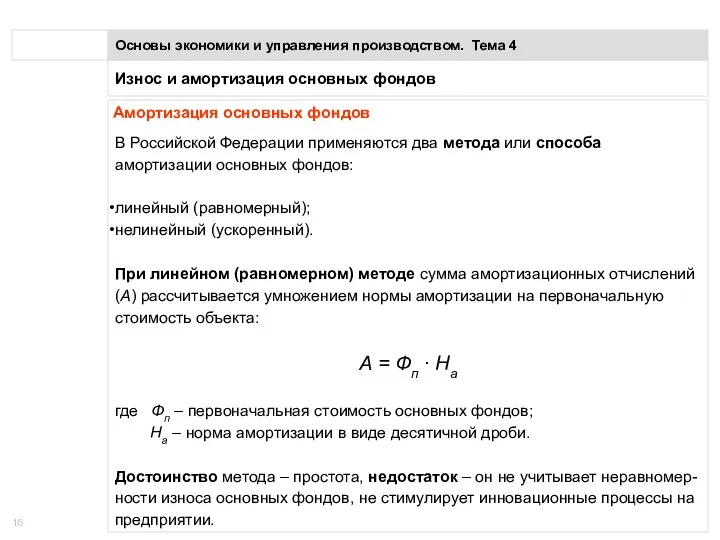

- 16. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Амортизация основных фондов В

- 17. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Амортизация основных фондов При

- 18. Износ и амортизация основных фондов Основы экономики и управления производством. Тема 4 Амортизация основных фондов Существуют

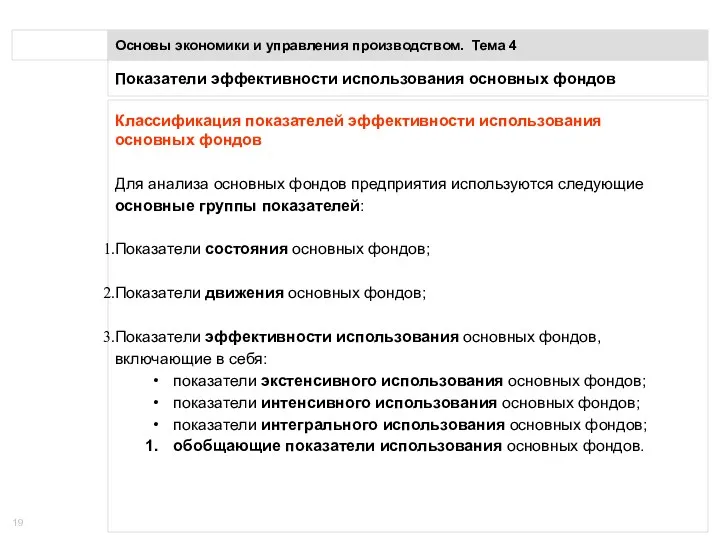

- 19. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Классификация показателей эффективности использования

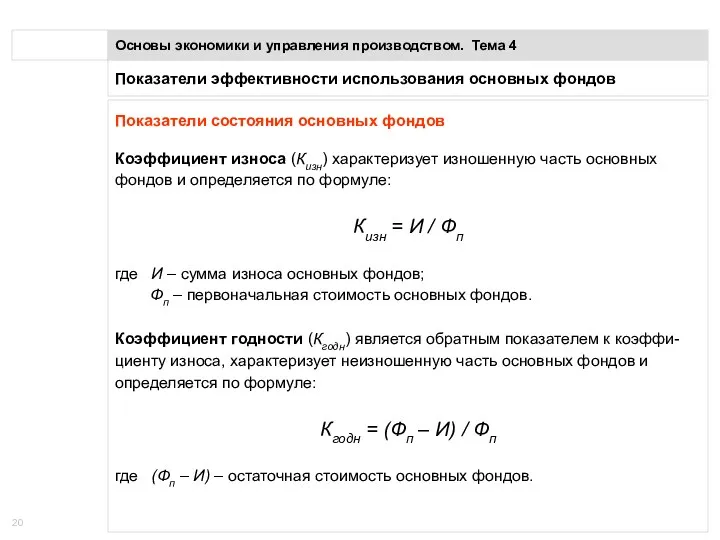

- 20. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели состояния основных фондов

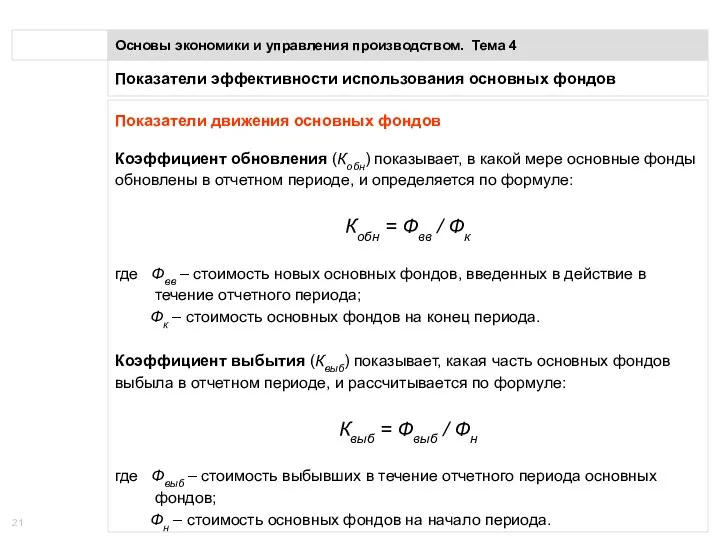

- 21. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели движения основных фондов

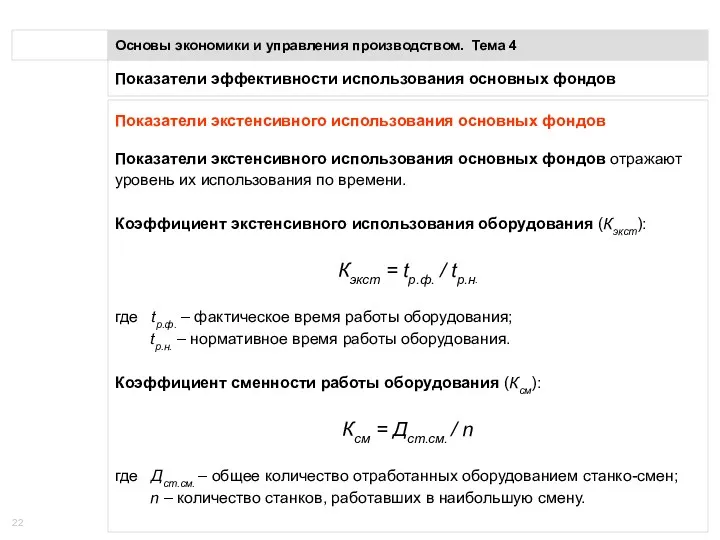

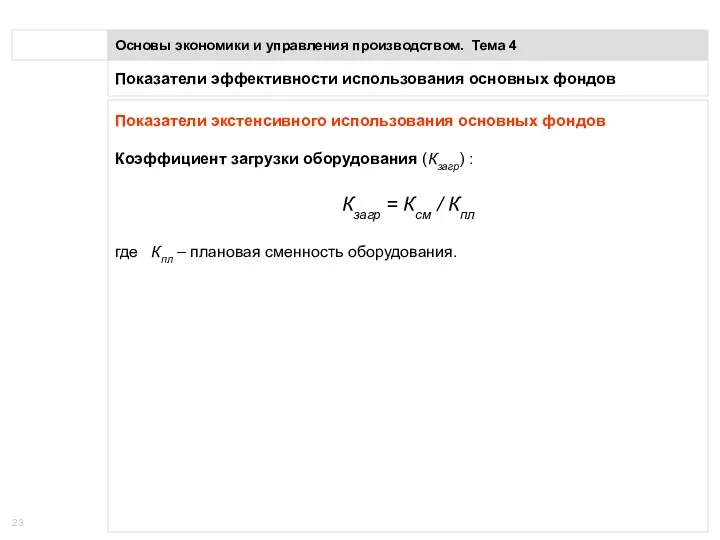

- 22. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели экстенсивного использования основных

- 23. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели экстенсивного использования основных

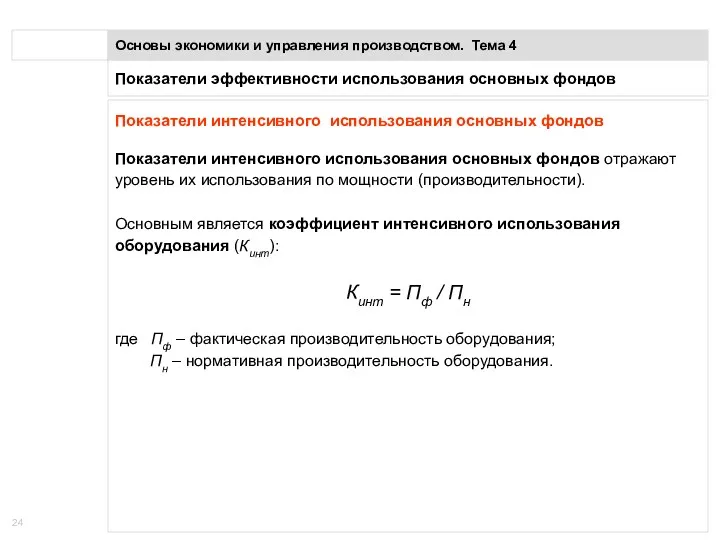

- 24. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели интенсивного использования основных

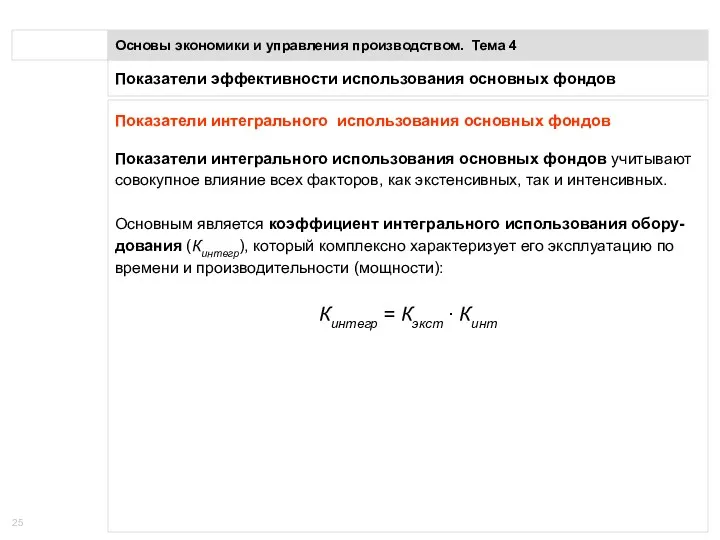

- 25. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Показатели интегрального использования основных

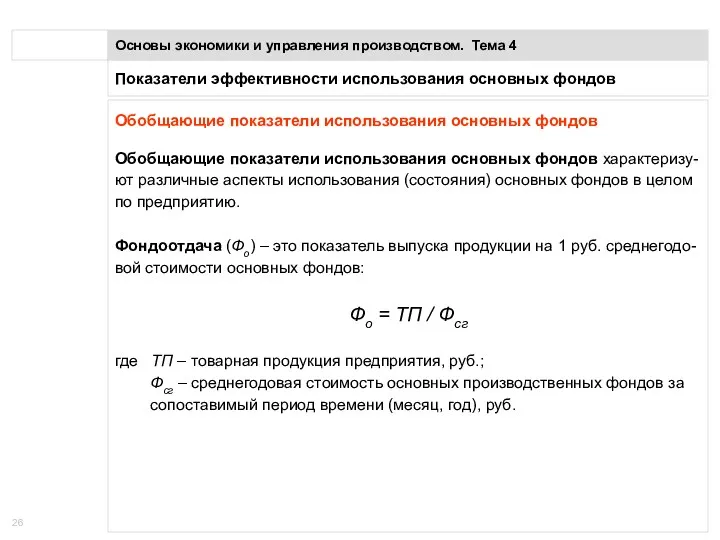

- 26. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Обобщающие показатели использования основных

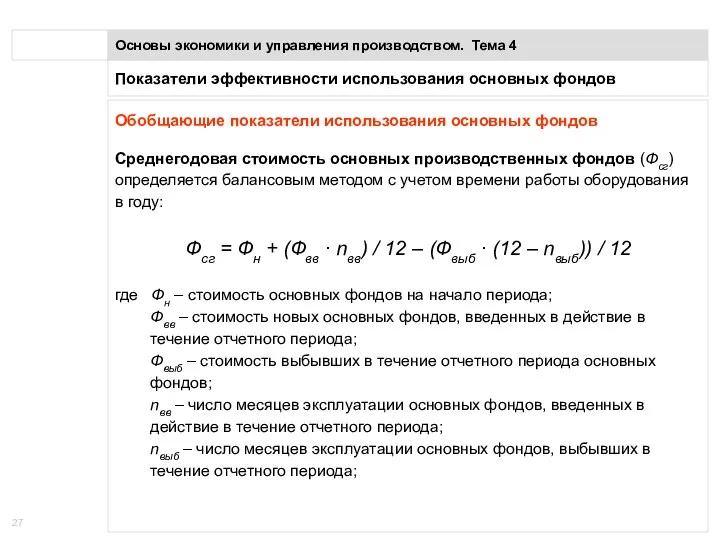

- 27. Показатели эффективности использования основных фондов Основы экономики и управления производством. Тема 4 Обобщающие показатели использования основных

- 29. Скачать презентацию

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Понятие и классификация основных фондов предприятия

Основы экономики и управления производством. Тема

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Термины

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Термины

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Методы

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Методы

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Методы

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Методы

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Виды

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Износ и амортизация основных фондов

Основы экономики и управления производством. Тема 4

Амортизация

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Классификация

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Классификация

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Показатели

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Обобщающие

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Обобщающие

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Обобщающие

Показатели эффективности использования основных фондов

Основы экономики и управления производством. Тема 4

Обобщающие

Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии

Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии Микроэкономика. Предмет и метод микроэкономической теории

Микроэкономика. Предмет и метод микроэкономической теории Распределение доходов: неравенство и бедность

Распределение доходов: неравенство и бедность Наиболее острые проблемы, стоящие перед субъектами сферы ЖКХ и транспорт г. Костромы

Наиболее острые проблемы, стоящие перед субъектами сферы ЖКХ и транспорт г. Костромы Классификация затарт на производство

Классификация затарт на производство Экономическое районирование в РФ. (Тема 3)

Экономическое районирование в РФ. (Тема 3) Экономика фирмы. Лекция 2

Экономика фирмы. Лекция 2 Topics in Macroeconomics

Topics in Macroeconomics ИЗДЕРЖКИ ПРОИЗВОДСТВА

ИЗДЕРЖКИ ПРОИЗВОДСТВА Многообразие рынков

Многообразие рынков Государственная поддержка инновации в России

Государственная поддержка инновации в России Ценообразование

Ценообразование Property relations and their role in the economy. The main form of economy

Property relations and their role in the economy. The main form of economy Роль государства в экономике

Роль государства в экономике История экономического районирования России

История экономического районирования России Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Введение в экономическую теорию

Введение в экономическую теорию Ключевые факторы развития российского рынка ТВ рекламы

Ключевые факторы развития российского рынка ТВ рекламы Предпринимательство. (8 класс)

Предпринимательство. (8 класс) Теория благосостояния. Справедливость и эффективность

Теория благосостояния. Справедливость и эффективность Экономика и государство

Экономика и государство Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны

Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны Эволюция российской экономической науки

Эволюция российской экономической науки Экономическое развитие Китая

Экономическое развитие Китая