- Классификация затарт на производство

Содержание

- 2. Система учета в компании Распределение затрат необходимо для определения себестоимости продукции, которая, в свою очередь, необходима

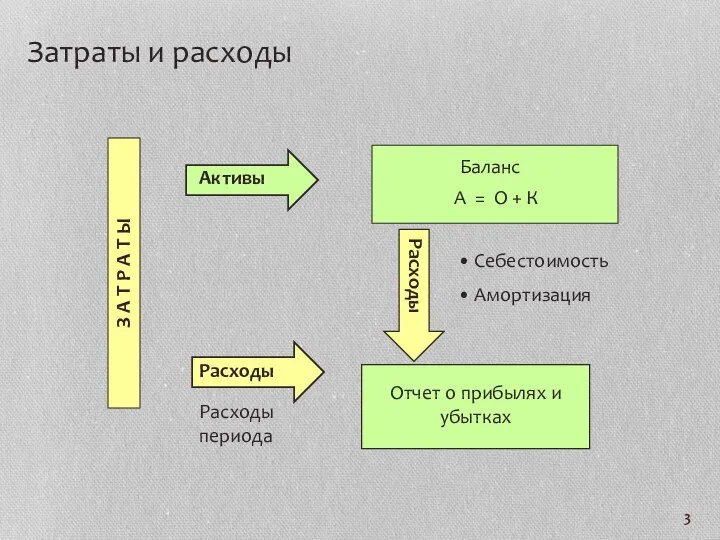

- 3. Отчет о прибылях и убытках З А Т Р А Т Ы Активы Расходы Расходы Затраты

- 4. Расходы организации уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения

- 5. Не являются расходами организации выбытие активов в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного

- 6. Расходы организации Расходы организации расходы по обычным видам деятельности прочие расходы

- 7. Расходы по обычным видам деятельности: являются расходы, связанные с с изготовлением и продажей продукции = себестоимость

- 8. Классификация затрат

- 9. Классификация затрат по способу включения в себестоимость могут быть прямо включены в себестоимость конкретного вида (сорта)

- 10. Классификация косвенных затрат затраты, связанные с обслуживанием процесса производства затраты, связанные с обеспечением управленческой деятельности организации

- 11. Калькулирование Под калькулированием понимается процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных услуг. В процессе калькулирования

- 12. Затраты не равно расходы Затраты на производство продукции – это совокупность всех затрат на изготовление продукции

- 13. Затраты на производство продукции включают: Себестоимость готовой продукции – это часть затрат, связанных с изготовлением выпущенной

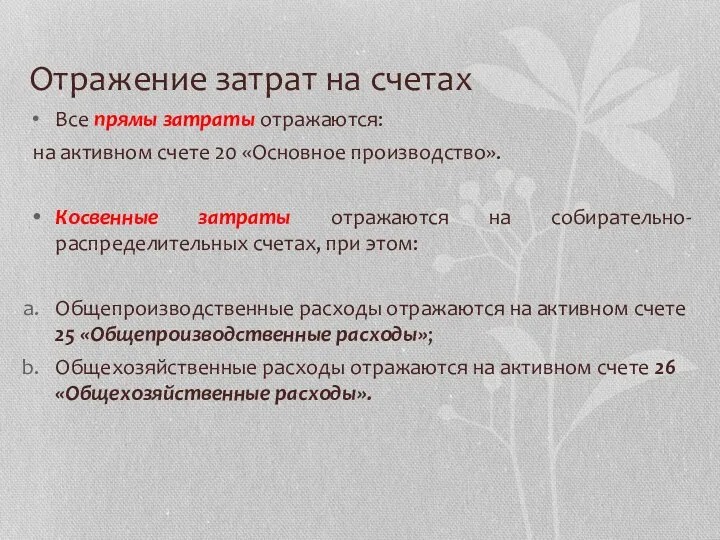

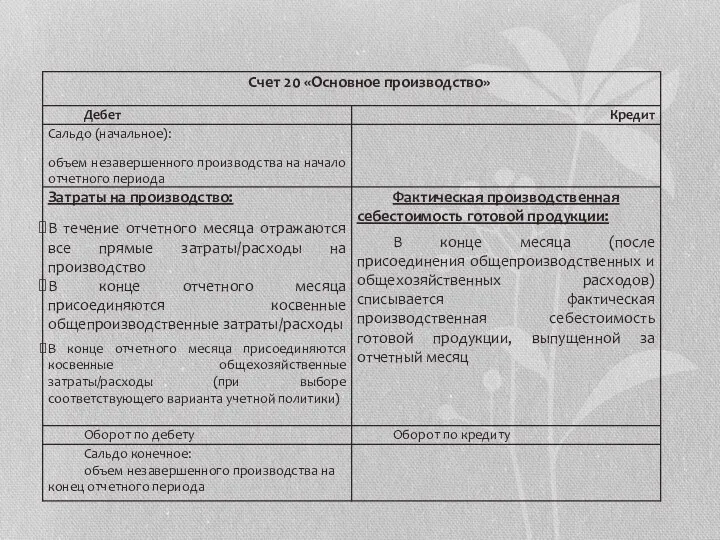

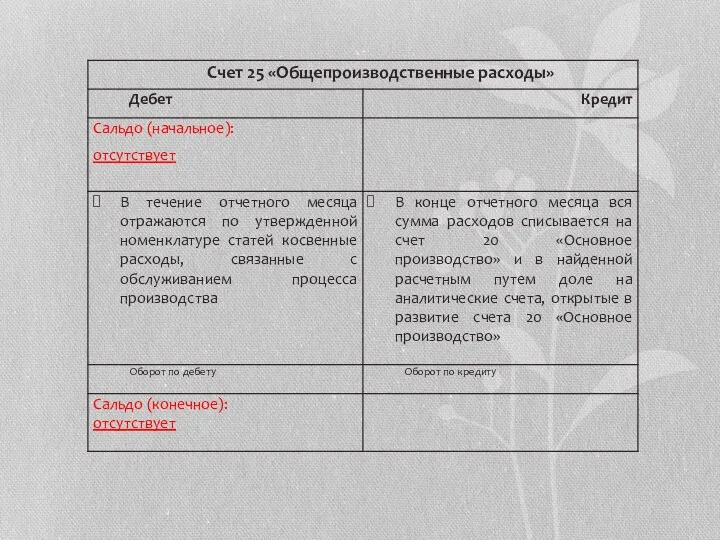

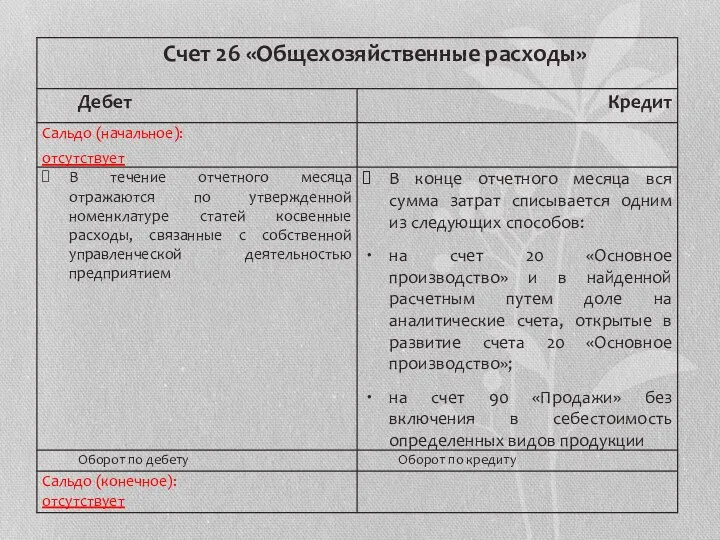

- 14. Отражение затрат на счетах Все прямы затраты отражаются: на активном счете 20 «Основное производство». Косвенные затраты

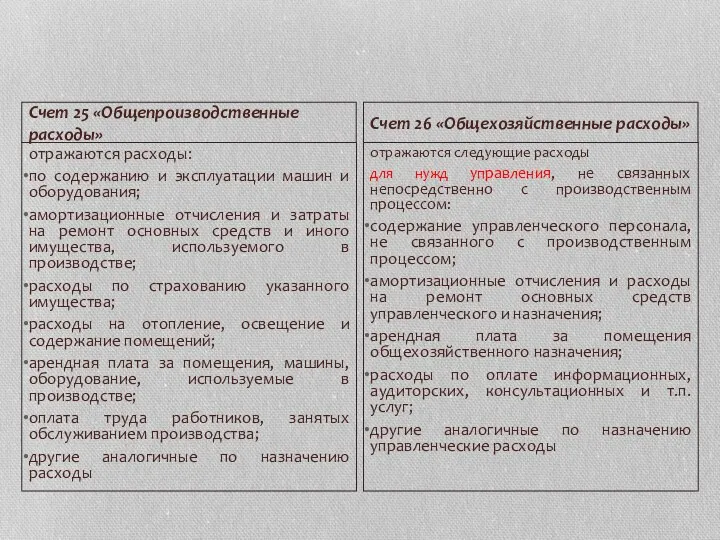

- 18. отражаются расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных

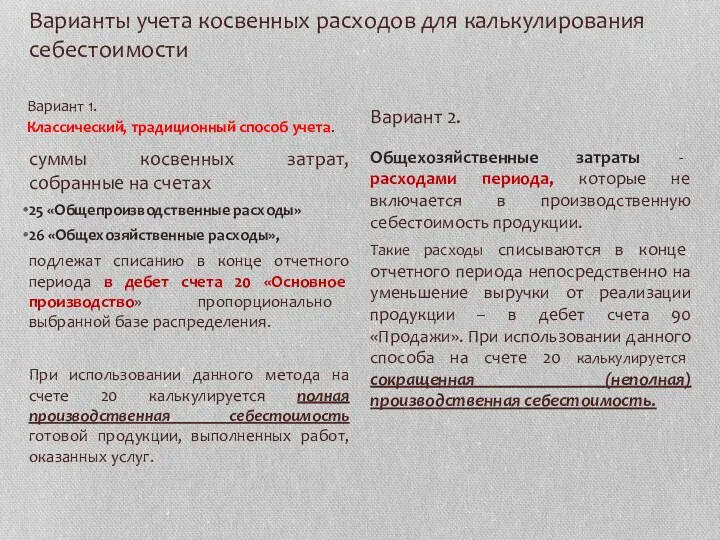

- 19. Варианты учета косвенных расходов для калькулирования себестоимости суммы косвенных затрат, собранные на счетах 25 «Общепроизводственные расходы»

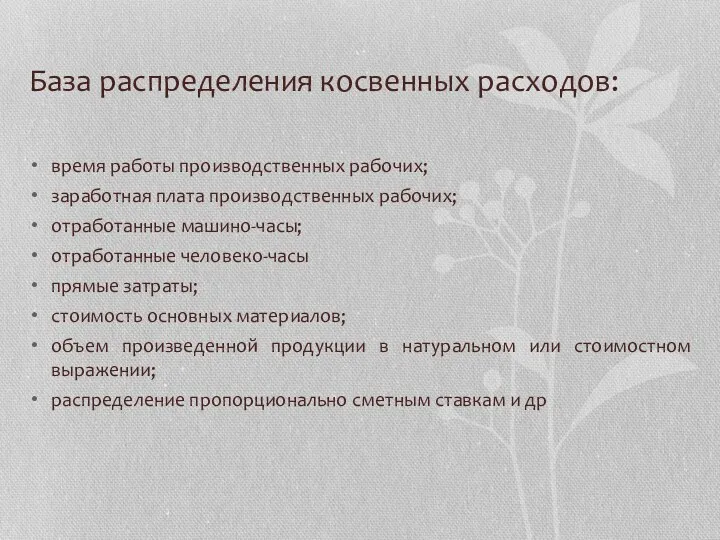

- 20. База распределения косвенных расходов: время работы производственных рабочих; заработная плата производственных рабочих; отработанные машино-часы; отработанные человеко-часы

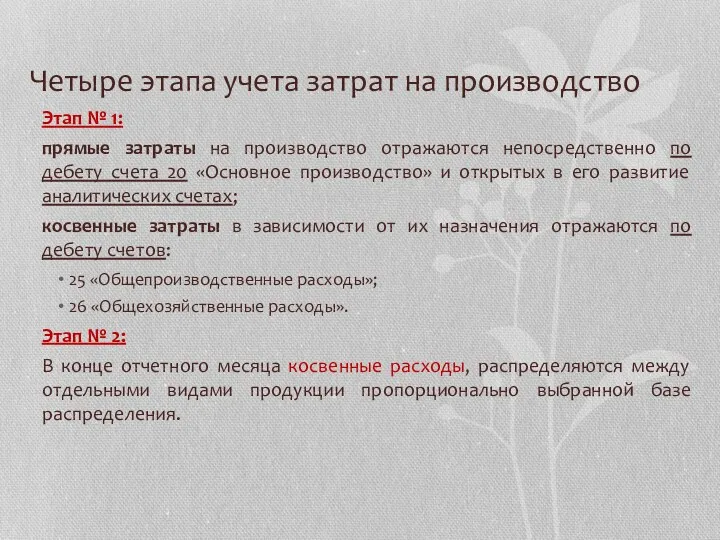

- 21. Четыре этапа учета затрат на производство Этап № 1: прямые затраты на производство отражаются непосредственно по

- 22. Четыре этапа учета затрат на производство (продолжение) Этап № 3: Закрываются собирательно-распределительные счета учета косвенных расходов

- 23. Четыре этапа учета затрат на производство (продолжение) Этап № 4: Исчисление производственной себестоимости готовой продукции (кредит

- 25. Скачать презентацию

Система учета в компании

Распределение затрат необходимо для определения себестоимости продукции, которая,

Система учета в компании

Распределение затрат необходимо для определения себестоимости продукции, которая,

Отчет о прибылях и убытках

З А Т Р А Т Ы

Активы

Расходы

Расходы

Затраты

Отчет о прибылях и убытках

З А Т Р А Т Ы

Активы

Расходы

Расходы

Затраты

Расходы организации

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

Расходы организации

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

Не являются расходами организации выбытие активов

в связи с приобретением (созданием) внеоборотных

Не являются расходами организации выбытие активов

в связи с приобретением (созданием) внеоборотных

Расходы организации

Расходы организации

расходы по обычным видам деятельности

прочие расходы

Расходы организации

Расходы организации

расходы по обычным видам деятельности

прочие расходы

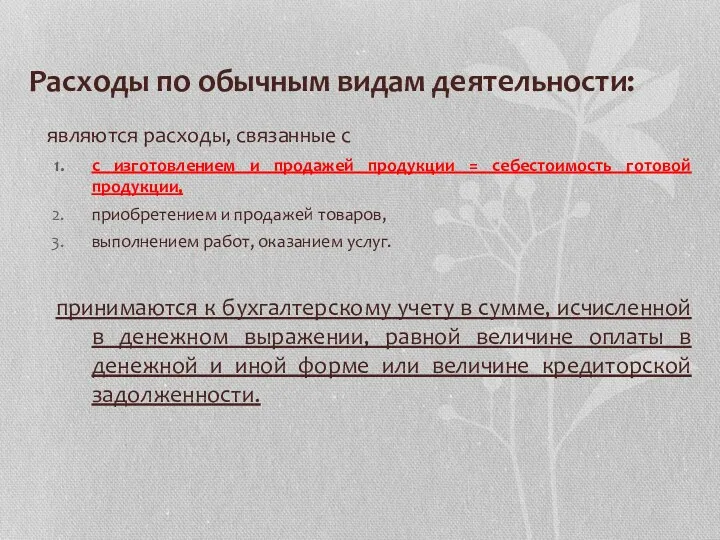

Расходы по обычным видам деятельности:

являются расходы, связанные с

с изготовлением

Расходы по обычным видам деятельности:

являются расходы, связанные с

с изготовлением

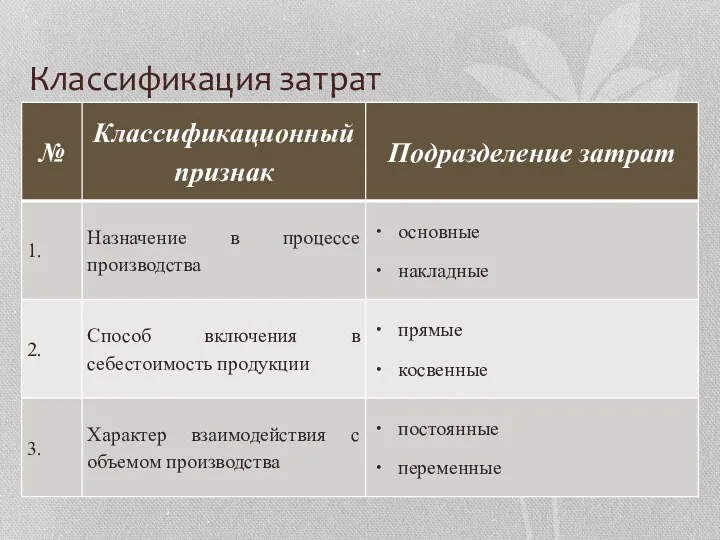

Классификация затрат

Классификация затрат

Классификация затрат

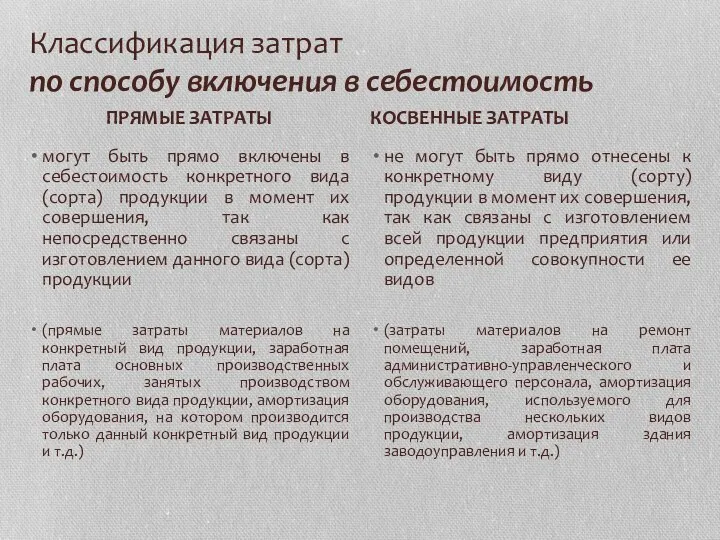

по способу включения в себестоимость

могут быть прямо включены в

Классификация затрат

по способу включения в себестоимость

могут быть прямо включены в

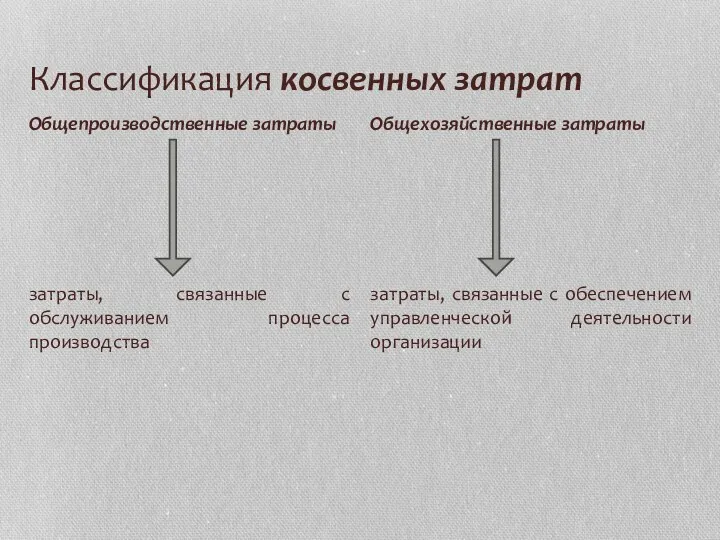

Классификация косвенных затрат

затраты, связанные с обслуживанием процесса производства

затраты, связанные с

Классификация косвенных затрат

затраты, связанные с обслуживанием процесса производства

затраты, связанные с

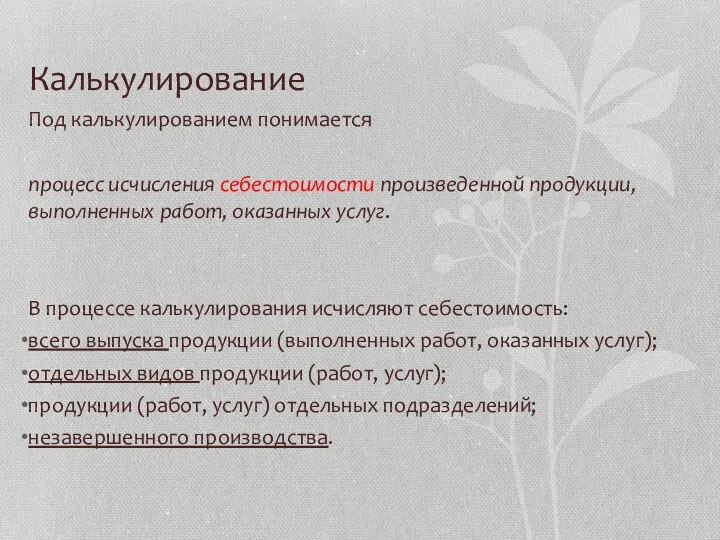

Калькулирование

Под калькулированием понимается

процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных

Калькулирование

Под калькулированием понимается

процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных

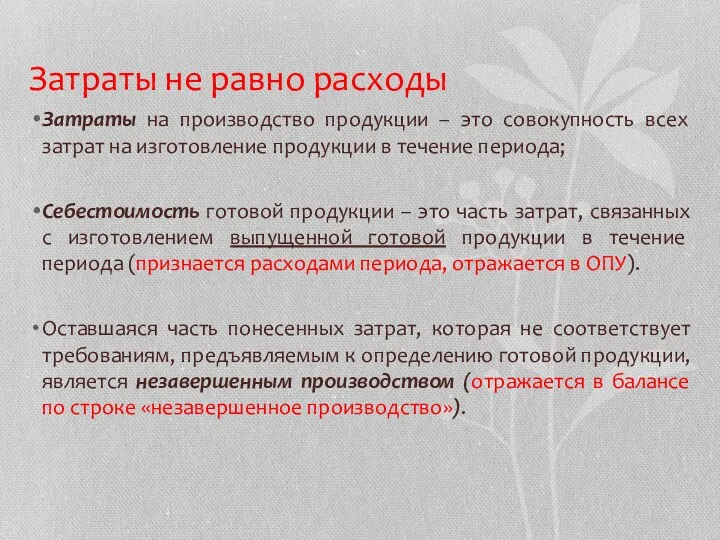

Затраты не равно расходы

Затраты на производство продукции – это совокупность всех

Затраты не равно расходы

Затраты на производство продукции – это совокупность всех

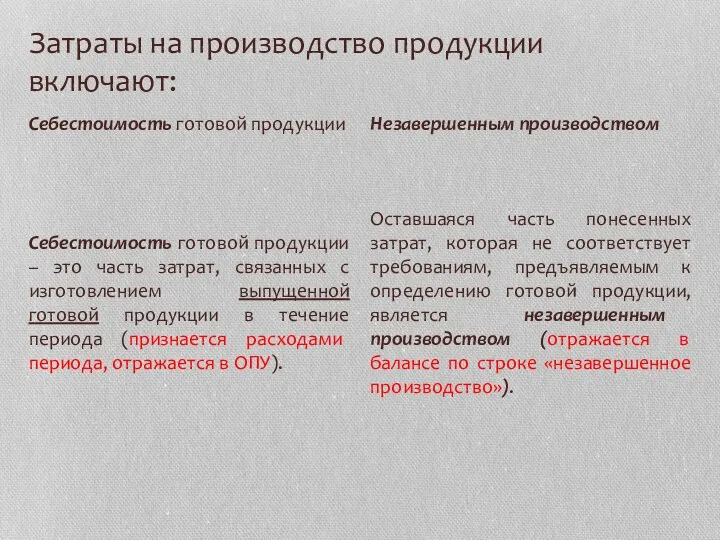

Затраты на производство продукции включают:

Себестоимость готовой продукции – это часть затрат,

Затраты на производство продукции включают:

Себестоимость готовой продукции – это часть затрат,

Отражение затрат на счетах

Все прямы затраты отражаются:

на активном счете

Отражение затрат на счетах

Все прямы затраты отражаются:

на активном счете

отражаются расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления

отражаются расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления

Варианты учета косвенных расходов для калькулирования себестоимости

суммы косвенных затрат, собранные на

Варианты учета косвенных расходов для калькулирования себестоимости

суммы косвенных затрат, собранные на

База распределения косвенных расходов:

время работы производственных рабочих;

заработная плата производственных рабочих;

отработанные машино-часы;

отработанные

База распределения косвенных расходов:

время работы производственных рабочих;

заработная плата производственных рабочих;

отработанные машино-часы;

отработанные

Четыре этапа учета затрат на производство

Этап № 1:

прямые затраты на

Четыре этапа учета затрат на производство

Этап № 1:

прямые затраты на

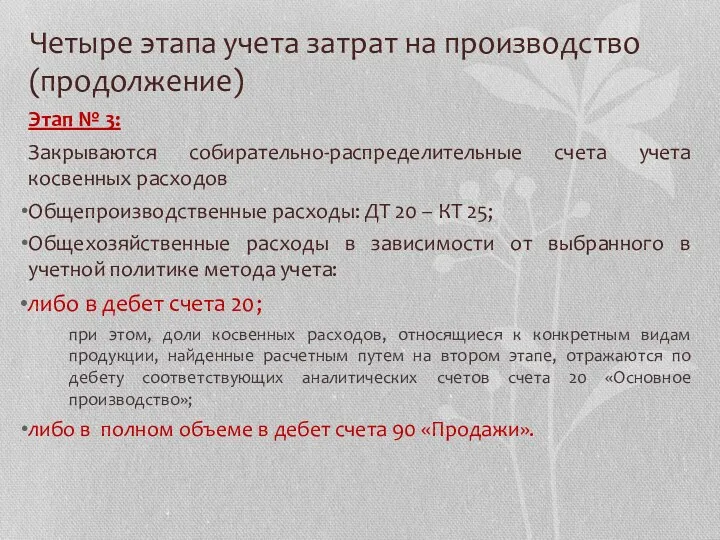

Четыре этапа учета затрат на производство (продолжение)

Этап № 3:

Закрываются собирательно-распределительные счета

Четыре этапа учета затрат на производство (продолжение)

Этап № 3:

Закрываются собирательно-распределительные счета

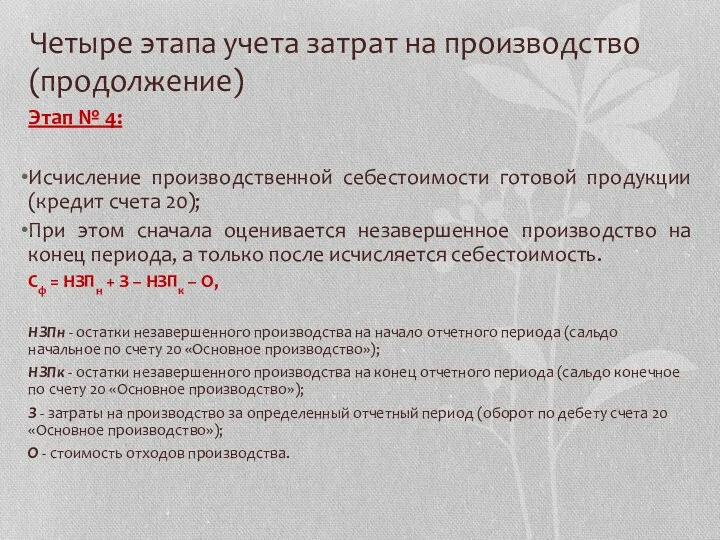

Четыре этапа учета затрат на производство (продолжение)

Этап № 4:

Исчисление производственной себестоимости

Четыре этапа учета затрат на производство (продолжение)

Этап № 4:

Исчисление производственной себестоимости

Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Денежная система

Денежная система Рынок и рыночный механизм

Рынок и рыночный механизм Товар и деньги, 8 класс

Товар и деньги, 8 класс Предпринимательский риск

Предпринимательский риск Домашнее хозяйство

Домашнее хозяйство Теория отраслевых рынков

Теория отраслевых рынков Разработка стратегии развития предприятия. Агрохолдинг Ашатли

Разработка стратегии развития предприятия. Агрохолдинг Ашатли Монополія. Олігополія

Монополія. Олігополія Теорії інноваційного розвитку

Теорії інноваційного розвитку ТОО Досфарм

ТОО Досфарм Экономическая конкуренция

Экономическая конкуренция Основные элементы бизнес-плана

Основные элементы бизнес-плана Экономическая политика государства. (Лекция 8)

Экономическая политика государства. (Лекция 8) Возникновение и формирование мирового рынка

Возникновение и формирование мирового рынка Понятие и свойства недвижимости. Экономический оборот недвижимости

Понятие и свойства недвижимости. Экономический оборот недвижимости Оптимизация системы управления запасами предприятия (на примере ООО Полет)

Оптимизация системы управления запасами предприятия (на примере ООО Полет) Краснодарский край

Краснодарский край Фирмы в экономике

Фирмы в экономике Безработица в России

Безработица в России Маркировка лекарственных средств в Российской Федерации

Маркировка лекарственных средств в Российской Федерации Технико-экономическое обоснование проектов. Тема 1. Основные понятия

Технико-экономическое обоснование проектов. Тема 1. Основные понятия Факторы размещения производительных сил

Факторы размещения производительных сил Экономические кризисы 1970 - 1980 годов

Экономические кризисы 1970 - 1980 годов Человек на рынке труда

Человек на рынке труда Диаграмма Парето

Диаграмма Парето Идем на рынок. Рыночная экономика для учащихся начальных классов

Идем на рынок. Рыночная экономика для учащихся начальных классов ҚР салықтың түрлері

ҚР салықтың түрлері