- ҚР салықтың түрлері

Содержание

- 2. Жоспар: Кіріспе: Негізгі бөлім: Салық салу объектісіне қарай салық түрлері. Жұмсалатын шаралар белгісіне қарай салықтың түрлері.

- 3. Кіріспе: Салық – мемлекеттік бюджеткезаңды және жеке тұлғаларданбелгілі бір мөлшерде түсетін міндетті төлемдер.

- 4. Салық салу объектісіне қарай салықтың түрлері: Тікелей салықтар: Заңды және жеке тұлғалардың табысына салынатын салық; Мүлік

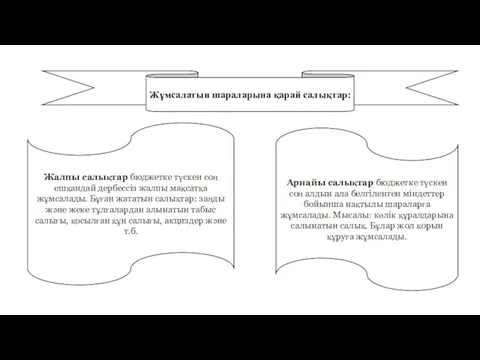

- 5. Жұмсалатын шараларына қарай салықтар: Жалпы салықтар бюджетке түскен соң ешқандай дербессіз жалпы мақсатқа жұмсалады. Бұған жататын

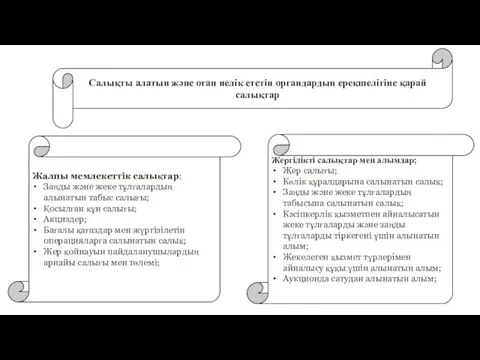

- 6. Салықты алатын және оған иелік ететін органдардың ерекшелігіне қарай салықтар Жалпы мемлекеттік салықтар: Заңды және жеке

- 7. Салық салу объектісіне бағалау дәрежесіне қарай салықтар Нақты салықтар — салық төлеушінің салық салу объектісінен алынатын

- 8. Қорытынды Сонымен қатар келе заңды тұлғаларға салынатын салықтардың экономикадағы маңызды салаларға оң әсерін көруге болады және

- 10. Скачать презентацию

Жоспар:

Кіріспе:

Негізгі бөлім:

Салық салу объектісіне қарай салық түрлері.

Жұмсалатын шаралар белгісіне қарай салықтың

Жоспар:

Кіріспе:

Негізгі бөлім:

Салық салу объектісіне қарай салық түрлері.

Жұмсалатын шаралар белгісіне қарай салықтың

Кіріспе:

Салық – мемлекеттік бюджеткезаңды және жеке тұлғаларданбелгілі бір мөлшерде түсетін міндетті төлемдер.

Кіріспе:

Салық – мемлекеттік бюджеткезаңды және жеке тұлғаларданбелгілі бір мөлшерде түсетін міндетті төлемдер.

Салық салу объектісіне қарай салықтың түрлері:

Тікелей салықтар:

Заңды және жеке тұлғалардың табысына салынатын

Салық салу объектісіне қарай салықтың түрлері:

Тікелей салықтар:

Заңды және жеке тұлғалардың табысына салынатын

Жұмсалатын шараларына қарай салықтар:

Жалпы салықтар бюджетке түскен соң ешқандай дербессіз жалпы

Жұмсалатын шараларына қарай салықтар:

Жалпы салықтар бюджетке түскен соң ешқандай дербессіз жалпы

Салықты алатын және оған иелік ететін органдардың ерекшелігіне қарай салықтар

Жалпы мемлекеттік

Салықты алатын және оған иелік ететін органдардың ерекшелігіне қарай салықтар

Жалпы мемлекеттік

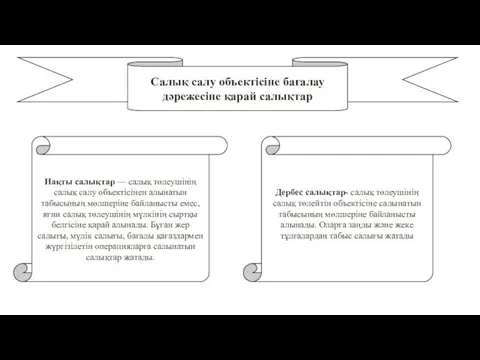

Салық салу объектісіне бағалау дәрежесіне қарай салықтар

Нақты салықтар — салық төлеушінің

Салық салу объектісіне бағалау дәрежесіне қарай салықтар

Нақты салықтар — салық төлеушінің

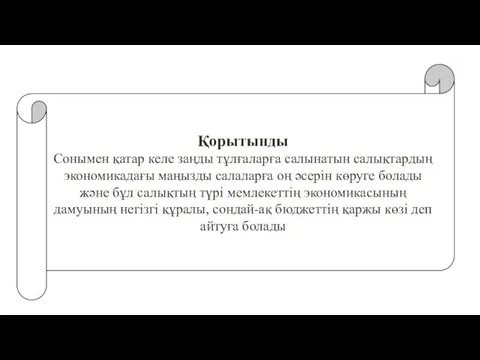

Қорытынды

Сонымен қатар келе заңды тұлғаларға салынатын салықтардың экономикадағы маңызды салаларға

Қорытынды

Сонымен қатар келе заңды тұлғаларға салынатын салықтардың экономикадағы маңызды салаларға

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova Лекция_презентация_Материальные ресурсы_Нематериальные активы

Лекция_презентация_Материальные ресурсы_Нематериальные активы Экономия электроэнергии

Экономия электроэнергии Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Международная миграция рабочей силы

Международная миграция рабочей силы Анализ спроса на рынке труда

Анализ спроса на рынке труда Мито в Японії

Мито в Японії Концепция долгосрочного социально-экономического развития РФ до 2020 года

Концепция долгосрочного социально-экономического развития РФ до 2020 года Государственное регулирование деятельности торговых предприятий

Государственное регулирование деятельности торговых предприятий Нобелевские премии по экономике

Нобелевские премии по экономике Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Экономическое мышление. Семинар. (Лекция 2)

Экономическое мышление. Семинар. (Лекция 2) Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9)

Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9) Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Экономический рост и развитие

Экономический рост и развитие Байкальская гавань в Республике Бурятия

Байкальская гавань в Республике Бурятия Земельные ресурсы

Земельные ресурсы Денежно-кредитная политика государства

Денежно-кредитная политика государства Экономика, вопросы кодификатора

Экономика, вопросы кодификатора Постоянные и переменные затраты

Постоянные и переменные затраты Человек в системе экономических отношений

Человек в системе экономических отношений Европейский Союз (ЕС)

Европейский Союз (ЕС) Экономический анализ и корректировка оптимального решения

Экономический анализ и корректировка оптимального решения Особенности калькулирования себестоимости

Особенности калькулирования себестоимости Меншік – бұл адамдар арасындағы материалдық

Меншік – бұл адамдар арасындағы материалдық Индекс производительности труда

Индекс производительности труда Рынок труда

Рынок труда Предмет, содержание и задачи АХД

Предмет, содержание и задачи АХД