- Денежно-кредитная политика государства

Содержание

- 2. Под денежно-кредитной политикой подразумевается комплекс мер, предпринимаемых государством с целью регулирования количества денег в экономике. Для

- 3. Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке.

- 4. Субъектами денежно-кредитной политики выступают банки, прежде всего центральный банк в соответствии с присущими ему функциями проводника

- 5. Главные стратегические цели денежно-кредитной политики выражаются в повышении благосостояния населения и обеспечении максимальной занятости. Исходя из

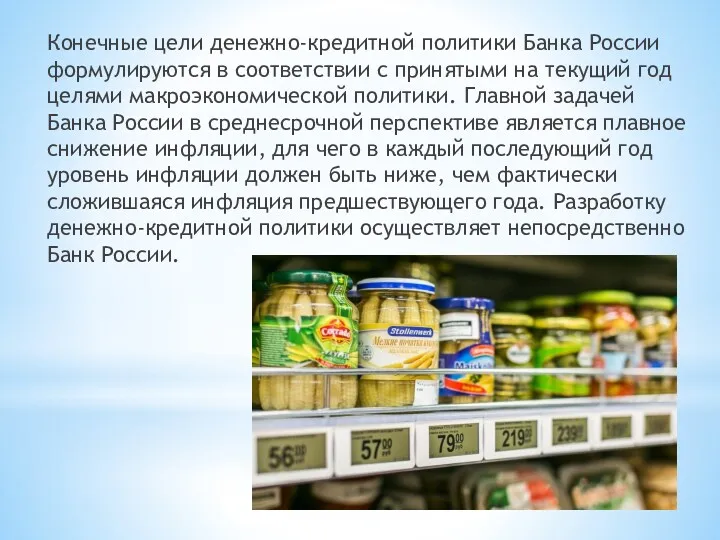

- 6. Конечные цели денежно-кредитной политики Банка России формулируются в соответствии с принятыми на текущий год целями макроэкономической

- 7. Главное направление кредитно-денежной политики ЦБ РФ - снижение темпов инфляции. Для этого Банк России воздействует на

- 8. В современных условиях государства с рыночными моделями экономики используют одну из двух концепций денежно-кредитной политики: ·

- 9. Методы денежно-кредитной политики – это совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики – Центральный

- 10. Прямое и косвенное регулирование денежно-кредитной сферы Прямые методы имеют характер административных мер в форме различных директив

- 11. В Федеральном законе «О Центральном Банке Российской Федерации» (ст. 35) определены основные инструменты денежно-кредитной политики: 1.

- 12. Операции на открытом рынке Политикой открытого рынка называют куплю-продажу Центральным банком государственных ценных бумаг с целью

- 13. Рефинансирование банков Первоначально политика рефинансирования коммерческих банков Центральным банком использовалась исключительно для воздействия на состояние денежно-кредитного

- 14. Процентная политика или регулирование официальной процентной ставки Традиционной функцией Центрального банка является предоставление ссуд коммерческим банкам.

- 15. Обязательные резервы — один из основных инструментов осуществления денежно-кредитной политики Центрального банка — представляют собой механизм

- 16. Валютное регулирование Необходимость регулирования валютного курса обусловлена негативными последствиями его резких и непредсказуемых колебаний. Поддержание стабильности

- 17. На практике обычно используют две основные формы валютной политики: дисконтную и девизную. Дисконтная (учетная) политика проводится

- 18. Существует прямая связь между установлением ориентиров динамики денежной массы и действенностью других инструментов денежно-кредитного регулирования, используемых

- 19. ДКП 2016-2018 г.г. Банк России, как всегда, предложил три сценария развития российской экономики на три года

- 20. Так, в оптимистичном сценарии ожидается, что среднегодовая цена на нефть будет расти с $50 за баррель

- 21. Во всех сценариях предполагается, что режим финансовых санкций и торговых ограничений в ближайшие три года сохранится.

- 22. При этом, в случае развития рискового сценария Центробанк обещает задействовать весь доступный ему арсенал мер и

- 23. В целом, можно сказать, что даже рисковый сценарий денежно-кредитной политики Центробанка настроен на восстановление российской экономики.

- 24. В заключение Эльвира Набиуллина отметила, что принимая решения в сфере денежно-кредитной политики, Банк России исходит, в

- 26. Скачать презентацию

Под денежно-кредитной политикой подразумевается комплекс мер, предпринимаемых государством с целью регулирования

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке.

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке.

Субъектами денежно-кредитной политики выступают банки, прежде всего центральный банк в соответствии

Субъектами денежно-кредитной политики выступают банки, прежде всего центральный банк в соответствии

Главные стратегические цели денежно-кредитной политики выражаются в повышении благосостояния населения и

Главные стратегические цели денежно-кредитной политики выражаются в повышении благосостояния населения и

Конечные цели денежно-кредитной политики Банка России формулируются в соответствии с принятыми

Конечные цели денежно-кредитной политики Банка России формулируются в соответствии с принятыми

Главное направление кредитно-денежной политики ЦБ РФ - снижение темпов инфляции. Для

Главное направление кредитно-денежной политики ЦБ РФ - снижение темпов инфляции. Для

В современных условиях государства с рыночными моделями экономики используют одну из

В современных условиях государства с рыночными моделями экономики используют одну из

Методы денежно-кредитной политики – это совокупность приемов и операций, посредством которых

Методы денежно-кредитной политики – это совокупность приемов и операций, посредством которых

Прямое и косвенное регулирование денежно-кредитной сферы

Прямые методы имеют характер административных мер

Прямое и косвенное регулирование денежно-кредитной сферы

Прямые методы имеют характер административных мер

В Федеральном законе «О Центральном Банке Российской Федерации» (ст. 35) определены

В Федеральном законе «О Центральном Банке Российской Федерации» (ст. 35) определены

Операции на открытом рынке

Политикой открытого рынка называют куплю-продажу Центральным банком государственных

Операции на открытом рынке

Политикой открытого рынка называют куплю-продажу Центральным банком государственных

Рефинансирование банков

Первоначально политика рефинансирования коммерческих банков Центральным банком использовалась исключительно для

Рефинансирование банков

Первоначально политика рефинансирования коммерческих банков Центральным банком использовалась исключительно для

Процентная политика или регулирование официальной процентной ставки

Традиционной функцией Центрального банка является

Процентная политика или регулирование официальной процентной ставки

Традиционной функцией Центрального банка является

Обязательные резервы — один из основных инструментов осуществления денежно-кредитной политики Центрального

Обязательные резервы — один из основных инструментов осуществления денежно-кредитной политики Центрального

Валютное регулирование

Необходимость регулирования валютного курса обусловлена негативными последствиями его резких и

Валютное регулирование

Необходимость регулирования валютного курса обусловлена негативными последствиями его резких и

На практике обычно используют две основные формы валютной политики: дисконтную и

На практике обычно используют две основные формы валютной политики: дисконтную и

Существует прямая связь между установлением ориентиров динамики денежной массы и действенностью

Существует прямая связь между установлением ориентиров динамики денежной массы и действенностью

ДКП 2016-2018 г.г.

Банк России, как всегда, предложил три сценария развития российской

ДКП 2016-2018 г.г.

Банк России, как всегда, предложил три сценария развития российской

Так, в оптимистичном сценарии ожидается, что среднегодовая цена на нефть будет

Так, в оптимистичном сценарии ожидается, что среднегодовая цена на нефть будет

Во всех сценариях предполагается, что режим финансовых санкций и торговых ограничений

Во всех сценариях предполагается, что режим финансовых санкций и торговых ограничений

При этом, в случае развития рискового сценария Центробанк обещает задействовать весь

При этом, в случае развития рискового сценария Центробанк обещает задействовать весь

В целом, можно сказать, что даже рисковый сценарий денежно-кредитной политики Центробанка

В целом, можно сказать, что даже рисковый сценарий денежно-кредитной политики Центробанка

В заключение Эльвира Набиуллина отметила, что принимая решения в сфере денежно-кредитной

В заключение Эльвира Набиуллина отметила, что принимая решения в сфере денежно-кредитной

Анализ финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия Категорія збалансований розвиток та її еволюція

Категорія збалансований розвиток та її еволюція Методи фінансового прогнозування

Методи фінансового прогнозування Антимонопольная политика и промышленная политика: проблемы взаимодействия

Антимонопольная политика и промышленная политика: проблемы взаимодействия Валовой внутренний продукт (ВВП)

Валовой внутренний продукт (ВВП) Принципы и факторы размещения производительных сил

Принципы и факторы размещения производительных сил Курс пользователя реестра государственных услуг. Теория

Курс пользователя реестра государственных услуг. Теория Еңбек өнімділігі. Еңбекті нормалау

Еңбек өнімділігі. Еңбекті нормалау Бизнес-модели основных секторов инновационной экономики

Бизнес-модели основных секторов инновационной экономики Место программно-целевого подхода в регулировании национальной экономики

Место программно-целевого подхода в регулировании национальной экономики Рынок капитала

Рынок капитала Потребительский выбор в условиях рынка

Потребительский выбор в условиях рынка Господарський комплекс україни, його структура і трансформація в ринкових умовах. Тема 6

Господарський комплекс україни, його структура і трансформація в ринкових умовах. Тема 6 Рыночные отношения в экономике

Рыночные отношения в экономике Основные этапы развития экономической теории

Основные этапы развития экономической теории Державне регулювання економіки та зовнішньоекономічна діяльність

Державне регулювання економіки та зовнішньоекономічна діяльність Инфляция. Виды инфляции

Инфляция. Виды инфляции Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ

Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ Институциональные основы рыночной экономики

Институциональные основы рыночной экономики Методы макроэкономического прогнозирования. (Лекция 3)

Методы макроэкономического прогнозирования. (Лекция 3) Сущность и задачи (экономическогО) районирования России

Сущность и задачи (экономическогО) районирования России Market economy: today and tomorrow

Market economy: today and tomorrow Import-substitution, some clues from international experiences

Import-substitution, some clues from international experiences Статистический анализ показателей национального богатства РФ

Статистический анализ показателей национального богатства РФ Расчет себестоимости пассажирских перевозок троллейбусного депо г. Николаева на 2016 год

Расчет себестоимости пассажирских перевозок троллейбусного депо г. Николаева на 2016 год Институциональная среда иновационной деятельности

Институциональная среда иновационной деятельности Влияние членства в ВТО на экономику России

Влияние членства в ВТО на экономику России Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики