- Предмет, содержание и задачи АХД

Содержание

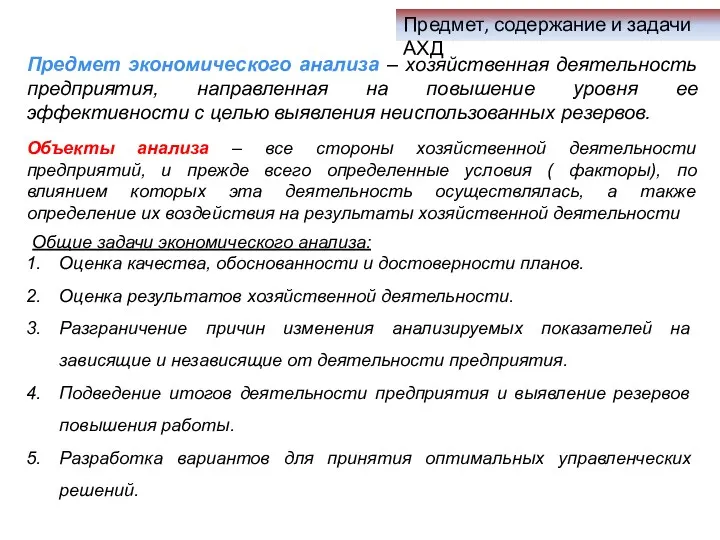

- 2. Предмет экономического анализа – хозяйственная деятельность предприятия, направленная на повышение уровня ее эффективности с целью выявления

- 3. Предмет, содержание и задачи АХД АХД в системе управления производством

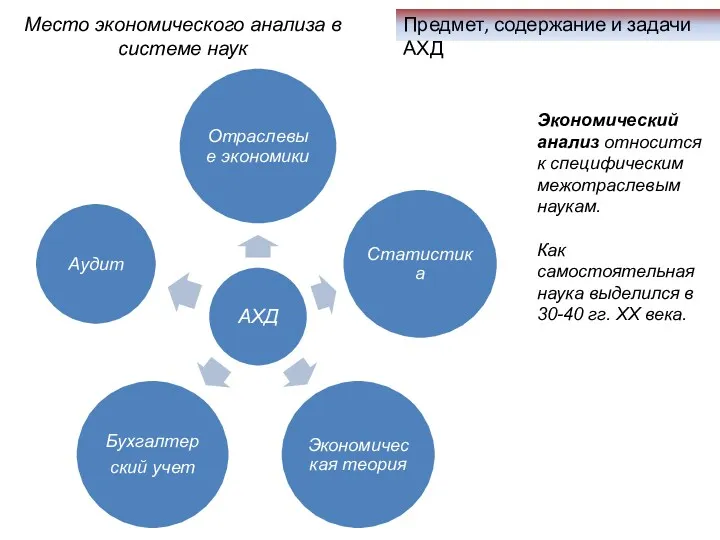

- 4. Предмет, содержание и задачи АХД Место экономического анализа в системе наук Экономический анализ относится к специфическим

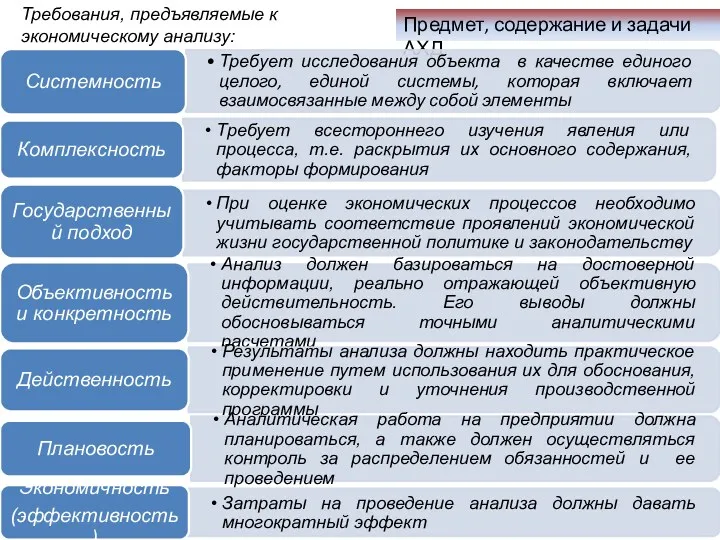

- 5. Предмет, содержание и задачи АХД Требования, предъявляемые к экономическому анализу:

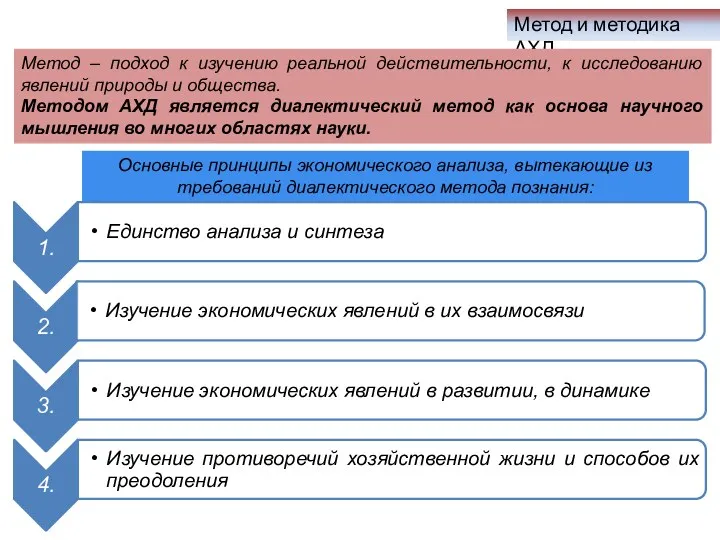

- 6. Метод и методика АХД Метод – подход к изучению реальной действительности, к исследованию явлений природы и

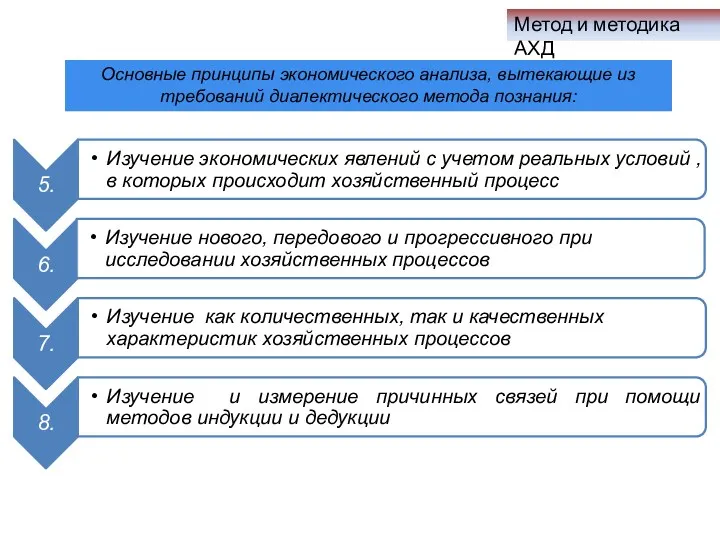

- 7. Основные принципы экономического анализа, вытекающие из требований диалектического метода познания: Метод и методика АХД

- 8. Метод и методика АХД Методика экономического анализа - совокупность специфических приемов и способов, применяемых для обработки

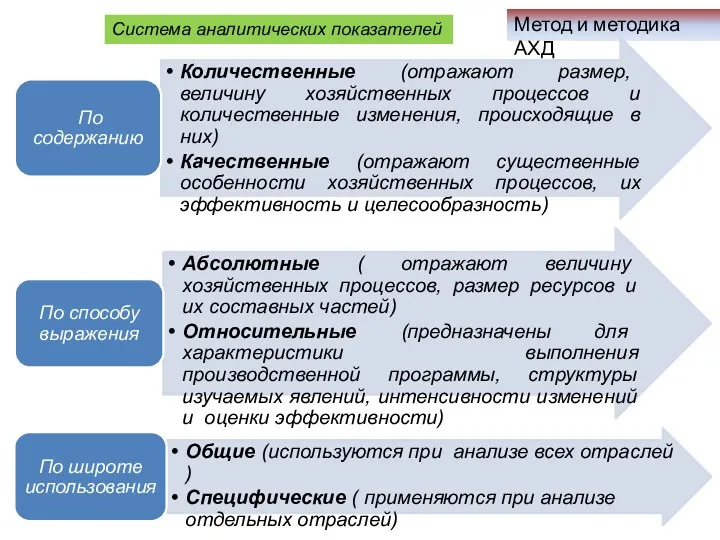

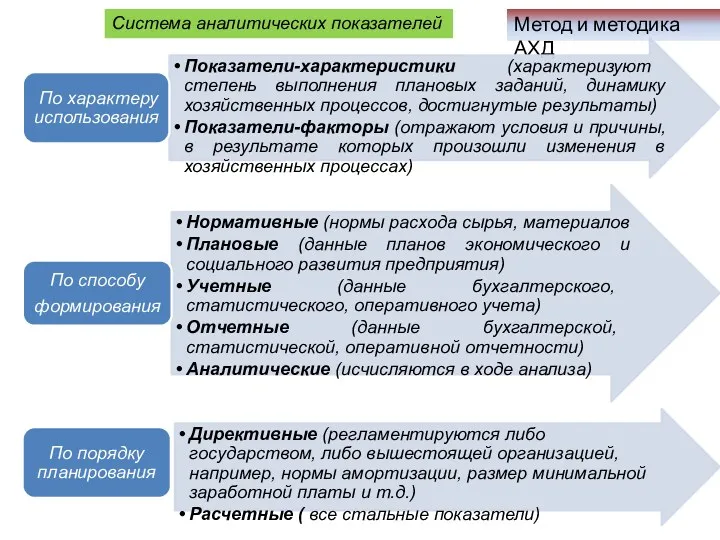

- 9. Метод и методика АХД Система аналитических показателей

- 10. Метод и методика АХД Система аналитических показателей

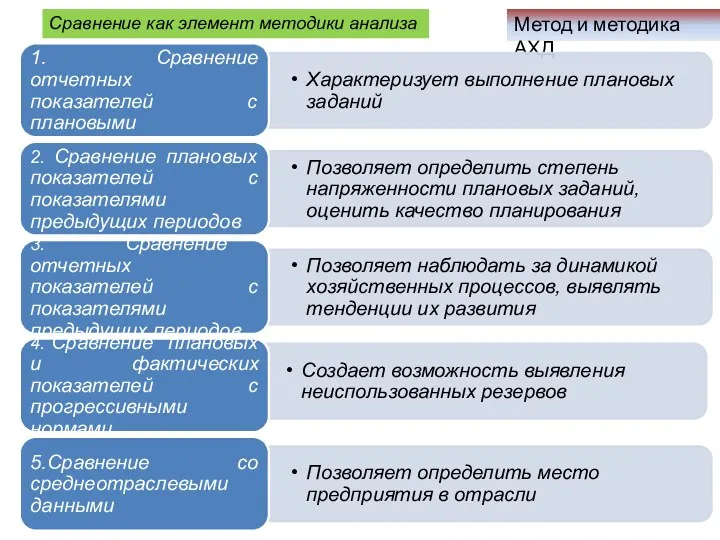

- 11. Метод и методика АХД Сравнение как элемент методики анализа

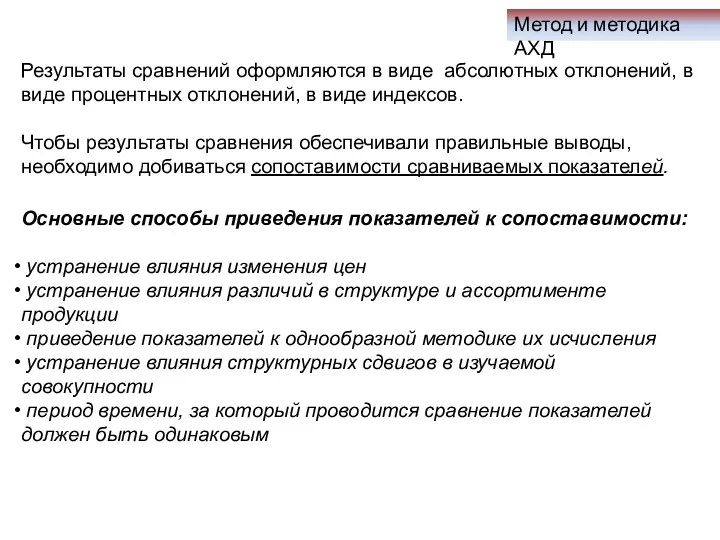

- 12. Метод и методика АХД Результаты сравнений оформляются в виде абсолютных отклонений, в виде процентных отклонений, в

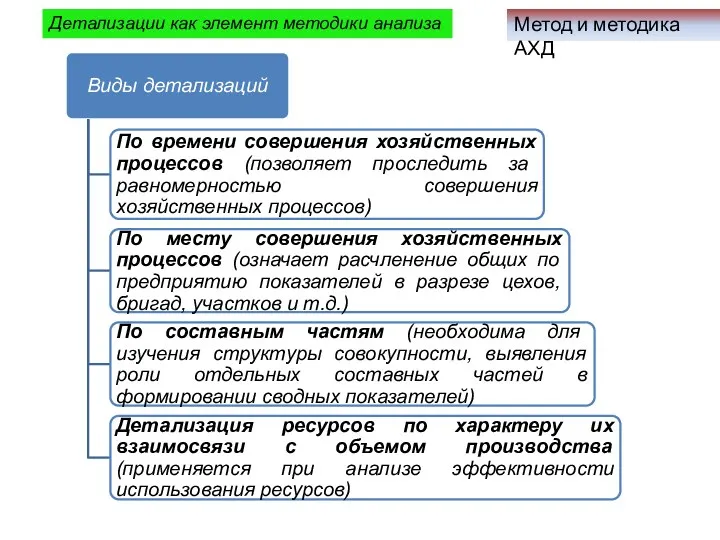

- 13. Метод и методика АХД Детализации как элемент методики анализа

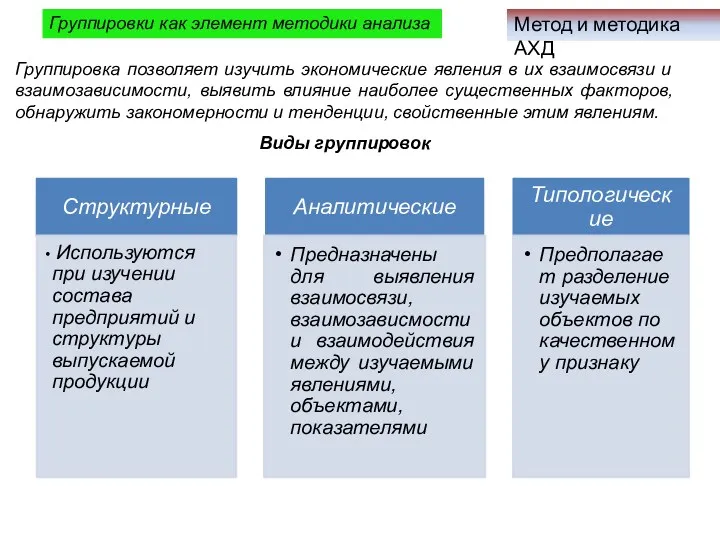

- 14. Метод и методика АХД Группировки как элемент методики анализа Группировка позволяет изучить экономические явления в их

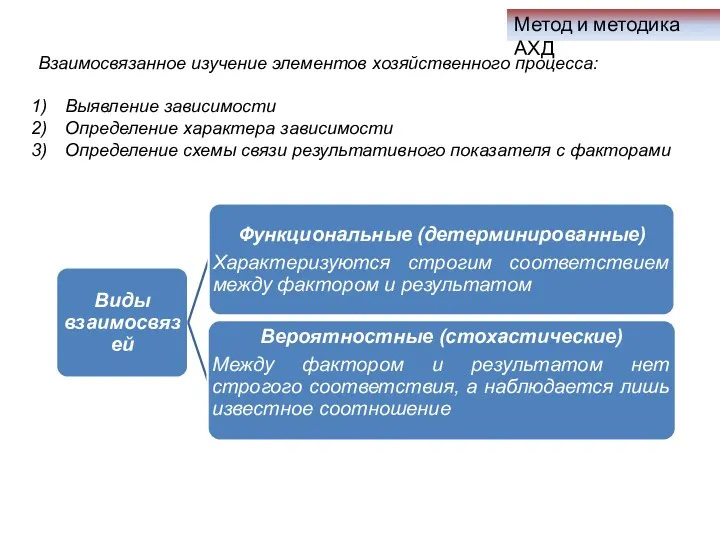

- 15. Взаимосвязанное изучение элементов хозяйственного процесса: Выявление зависимости Определение характера зависимости Определение схемы связи результативного показателя с

- 16. Метод и методика АХД Виды функциональных зависимостей Аддитивные Результат представляет собой сумму факторов, определяющих его величину.

- 17. Метод и методика АХД 2. Мультипликативные Результативный показатель рассматривается как произведение ряда факторов-сомножителей где Ч –

- 18. Метод и методика АХД 3. Кратные Результативный показатель рассматривается как отношение факторов. При анализе кратных связей

- 19. Метод и методика АХД Элиминирование – логический прием, при помощи которого устраняется влияние всех факторов кроме

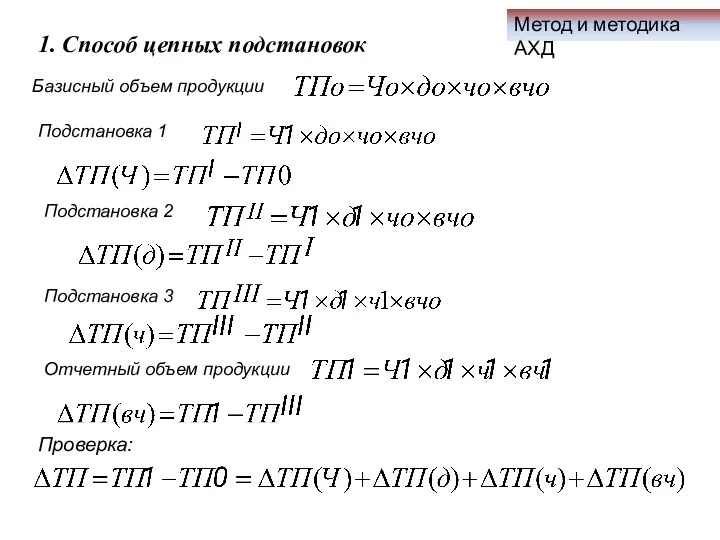

- 20. Метод и методика АХД 1. Способ цепных подстановок Базисный объем продукции Подстановка 1 Подстановка 2 Подстановка

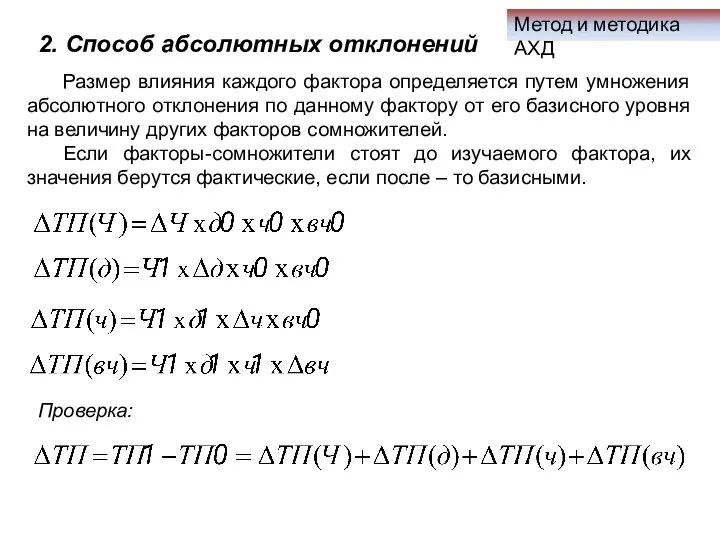

- 21. Метод и методика АХД 2. Способ абсолютных отклонений Размер влияния каждого фактора определяется путем умножения абсолютного

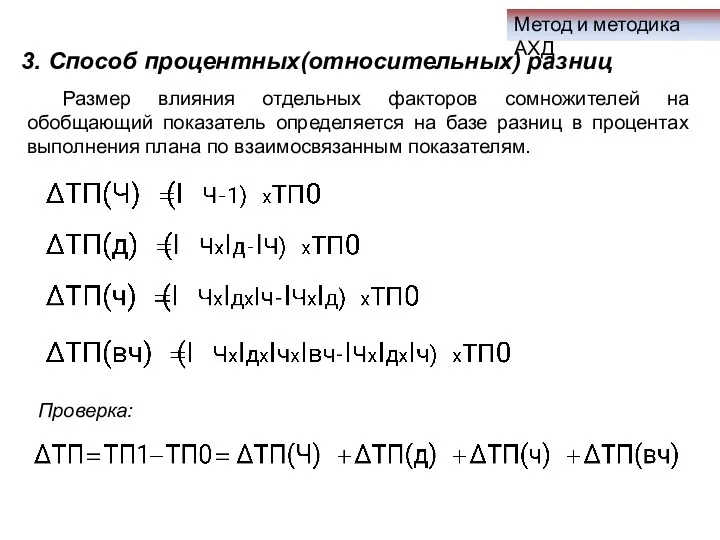

- 22. Метод и методика АХД 3. Способ процентных(относительных) разниц Размер влияния отдельных факторов сомножителей на обобщающий показатель

- 23. Метод и методика АХД Пример:

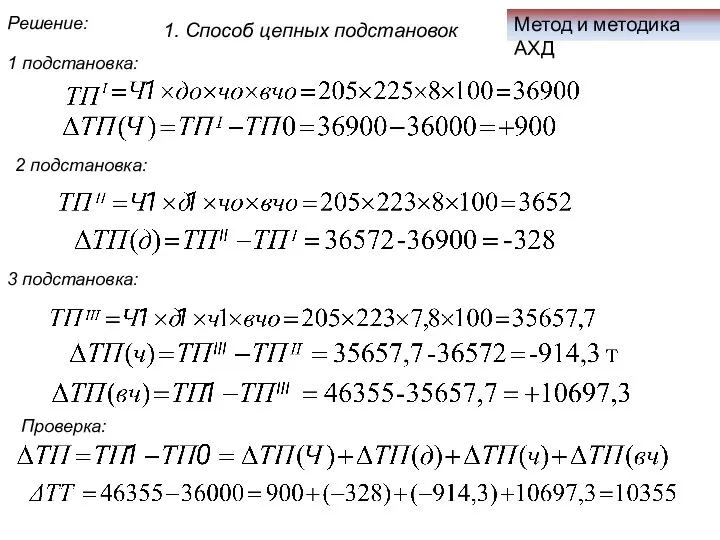

- 24. Метод и методика АХД Решение: 1. Способ цепных подстановок 1 подстановка: 2 подстановка: 3 подстановка: Проверка:

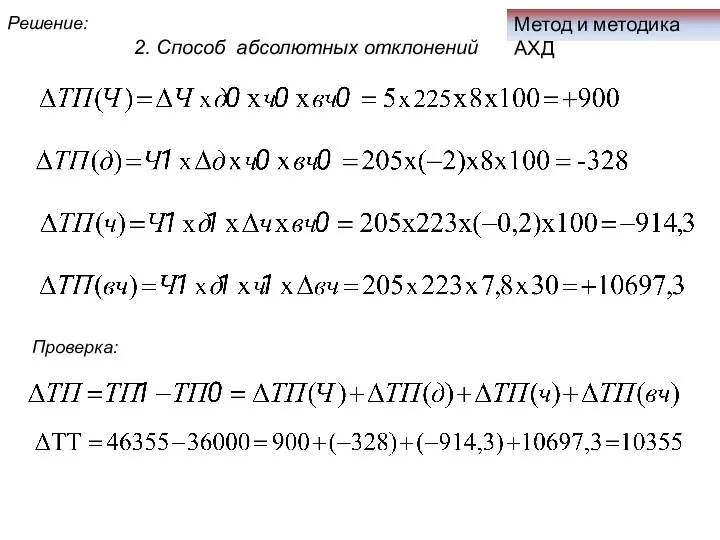

- 25. Метод и методика АХД Решение: 2. Способ абсолютных отклонений Проверка:

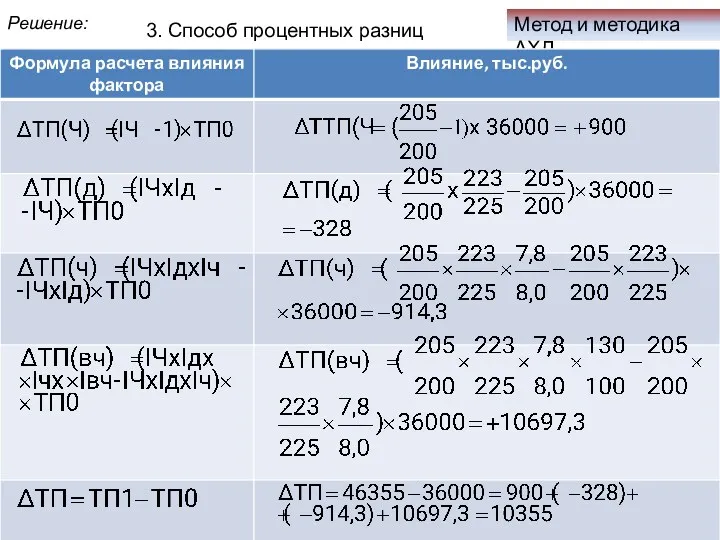

- 26. Метод и методика АХД Решение: 3. Способ процентных разниц

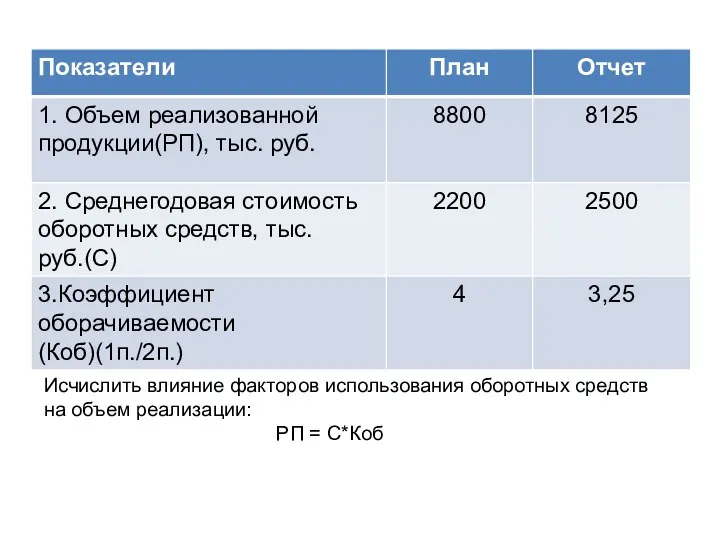

- 27. Исчислить влияние факторов использования оборотных средств на объем реализации: РП = С*Коб

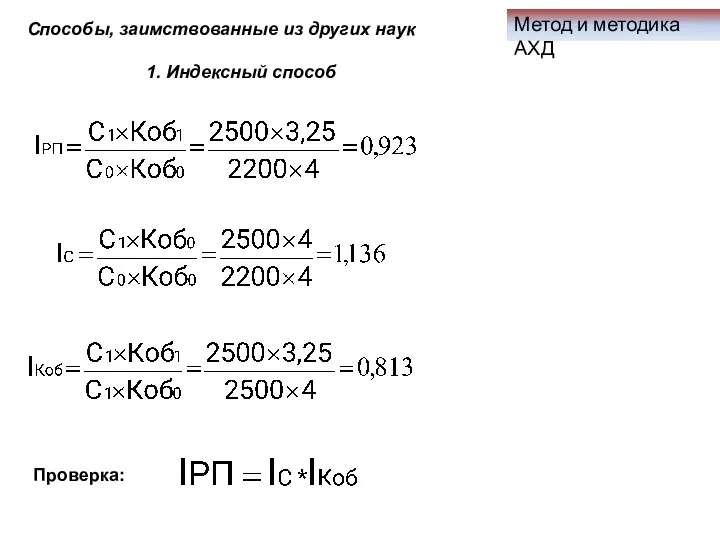

- 28. Метод и методика АХД Способы, заимствованные из других наук 1. Индексный способ Проверка:

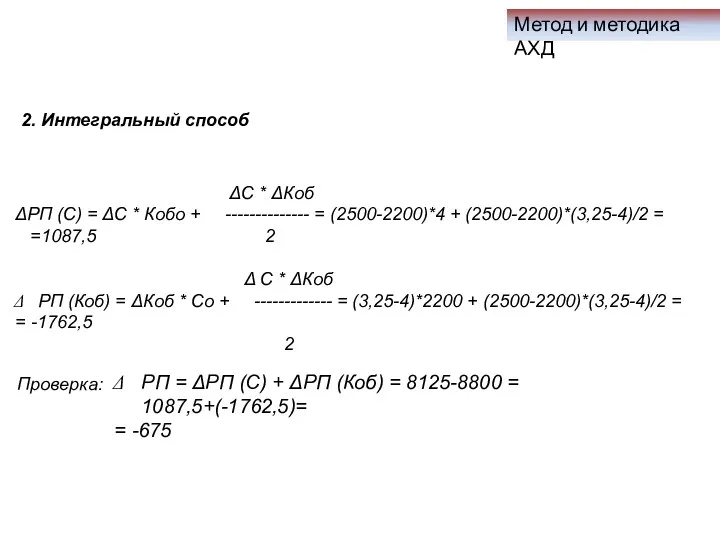

- 29. Метод и методика АХД 2. Интегральный способ Проверка: ΔС * ΔКоб ΔРΠ (С) = ΔС *

- 31. Скачать презентацию

Предмет экономического анализа – хозяйственная деятельность предприятия, направленная на повышение уровня

Предмет экономического анализа – хозяйственная деятельность предприятия, направленная на повышение уровня

Предмет, содержание и задачи АХД

АХД в системе управления производством

Предмет, содержание и задачи АХД

АХД в системе управления производством

Предмет, содержание и задачи АХД

Место экономического анализа в системе наук

Экономический анализ

Предмет, содержание и задачи АХД

Место экономического анализа в системе наук

Экономический анализ

Предмет, содержание и задачи АХД

Требования, предъявляемые к экономическому анализу:

Предмет, содержание и задачи АХД

Требования, предъявляемые к экономическому анализу:

Метод и методика АХД

Метод – подход к изучению реальной действительности, к

Метод и методика АХД

Метод – подход к изучению реальной действительности, к

Основные принципы экономического анализа, вытекающие из требований диалектического метода познания:

Метод и

Основные принципы экономического анализа, вытекающие из требований диалектического метода познания:

Метод и

Метод и методика АХД

Методика экономического анализа - совокупность специфических приемов и

Метод и методика АХД

Методика экономического анализа - совокупность специфических приемов и

Метод и методика АХД

Система аналитических показателей

Метод и методика АХД

Система аналитических показателей

Метод и методика АХД

Система аналитических показателей

Метод и методика АХД

Система аналитических показателей

Метод и методика АХД

Сравнение как элемент методики анализа

Метод и методика АХД

Сравнение как элемент методики анализа

Метод и методика АХД

Результаты сравнений оформляются в виде абсолютных отклонений, в

Метод и методика АХД

Результаты сравнений оформляются в виде абсолютных отклонений, в

Метод и методика АХД

Детализации как элемент методики анализа

Метод и методика АХД

Детализации как элемент методики анализа

Метод и методика АХД

Группировки как элемент методики анализа

Группировка позволяет изучить экономические

Метод и методика АХД

Группировки как элемент методики анализа

Группировка позволяет изучить экономические

Взаимосвязанное изучение элементов хозяйственного процесса:

Выявление зависимости

Определение характера зависимости

Определение схемы связи результативного

Взаимосвязанное изучение элементов хозяйственного процесса:

Выявление зависимости

Определение характера зависимости

Определение схемы связи результативного

Метод и методика АХД

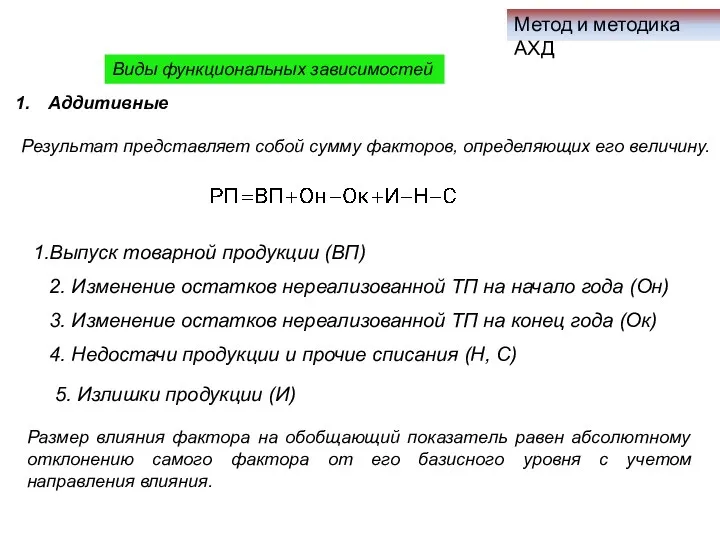

Виды функциональных зависимостей

Аддитивные

Результат представляет собой сумму факторов, определяющих

Метод и методика АХД

Виды функциональных зависимостей

Аддитивные

Результат представляет собой сумму факторов, определяющих

Метод и методика АХД

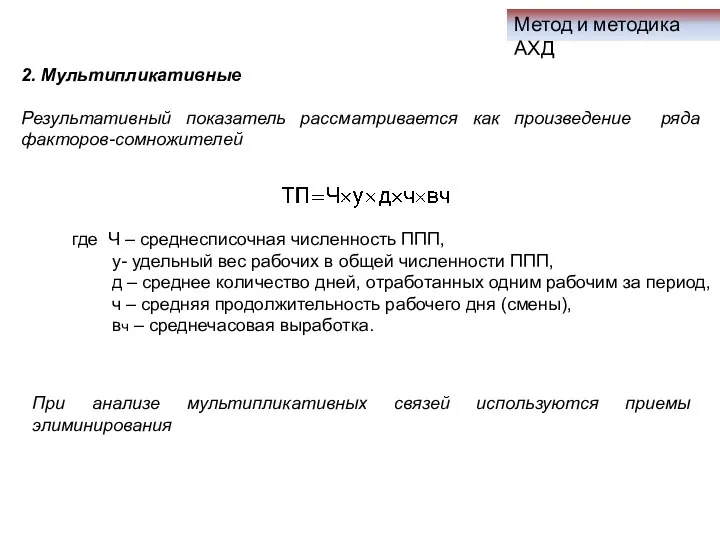

2. Мультипликативные

Результативный показатель рассматривается как произведение ряда факторов-сомножителей

где

Метод и методика АХД

2. Мультипликативные

Результативный показатель рассматривается как произведение ряда факторов-сомножителей

где

Метод и методика АХД

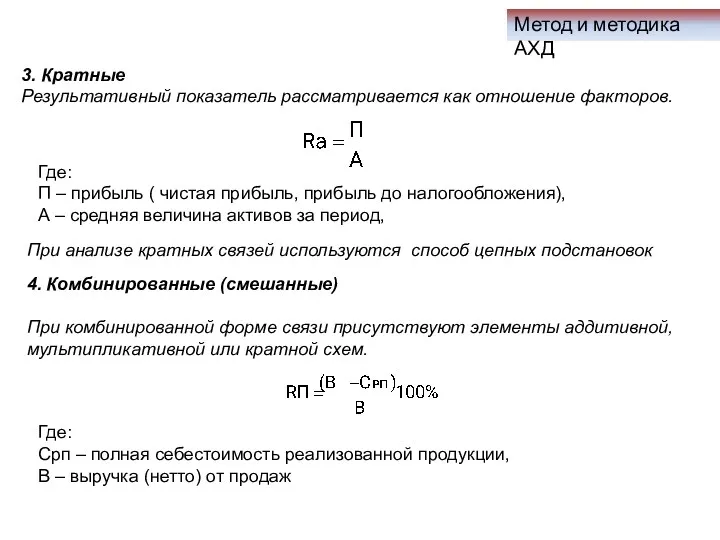

3. Кратные

Результативный показатель рассматривается как отношение факторов.

При анализе

Метод и методика АХД

3. Кратные

Результативный показатель рассматривается как отношение факторов.

При анализе

Метод и методика АХД

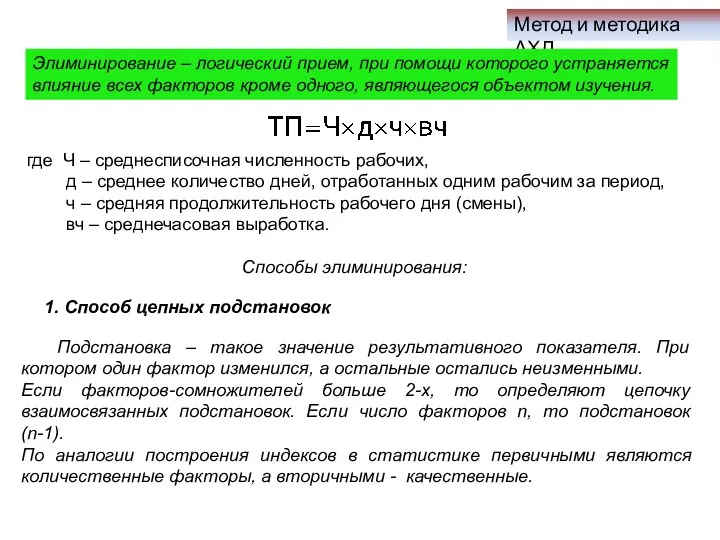

Элиминирование – логический прием, при помощи которого устраняется

Метод и методика АХД

Элиминирование – логический прием, при помощи которого устраняется

Метод и методика АХД

1. Способ цепных подстановок

Базисный объем продукции

Подстановка 1

Подстановка 2

Подстановка

Метод и методика АХД

1. Способ цепных подстановок

Базисный объем продукции

Подстановка 1

Подстановка 2

Подстановка

Метод и методика АХД

2. Способ абсолютных отклонений

Размер влияния каждого фактора определяется

Метод и методика АХД

2. Способ абсолютных отклонений

Размер влияния каждого фактора определяется

Метод и методика АХД

3. Способ процентных(относительных) разниц

Размер влияния отдельных факторов сомножителей

Метод и методика АХД

3. Способ процентных(относительных) разниц

Размер влияния отдельных факторов сомножителей

Метод и методика АХД

Пример:

Метод и методика АХД

Пример:

Метод и методика АХД

Решение:

1. Способ цепных подстановок

1 подстановка:

2 подстановка:

3 подстановка:

Проверка:

Метод и методика АХД

Решение:

1. Способ цепных подстановок

1 подстановка:

2 подстановка:

3 подстановка:

Проверка:

Метод и методика АХД

Решение:

2. Способ абсолютных отклонений

Проверка:

Метод и методика АХД

Решение:

2. Способ абсолютных отклонений

Проверка:

Метод и методика АХД

Решение:

3. Способ процентных разниц

Метод и методика АХД

Решение:

3. Способ процентных разниц

Исчислить влияние факторов использования оборотных средств на объем реализации:

РП =

Исчислить влияние факторов использования оборотных средств на объем реализации:

РП =

Метод и методика АХД

Способы, заимствованные из других наук

1. Индексный способ

Проверка:

Метод и методика АХД

Способы, заимствованные из других наук

1. Индексный способ

Проверка:

Метод и методика АХД

2. Интегральный способ

Проверка:

ΔС * ΔКоб

ΔРΠ (С)

Метод и методика АХД

2. Интегральный способ

Проверка:

ΔС * ΔКоб

ΔРΠ (С)

Предмет и метод макроэкономики

Предмет и метод макроэкономики Предмет и методология микроэкономики. (Тема 1)

Предмет и методология микроэкономики. (Тема 1) Supply and demand. Factors of production

Supply and demand. Factors of production Экономическая теория. Предмет, метод, функции

Экономическая теория. Предмет, метод, функции Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России

Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России Налоговая система РФ Диск

Налоговая система РФ Диск Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Грозит ли Земле перенаселение?

Грозит ли Земле перенаселение? Финансовые отношения в экономике

Финансовые отношения в экономике Дальневосточный молодежный форум Амур

Дальневосточный молодежный форум Амур Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов

Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов Понятие экономической оценки инвестиций

Понятие экономической оценки инвестиций Автомобили будущего

Автомобили будущего Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав

Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав Обмен. Стоимость. Цена. Бартер. Торговля и её формы

Обмен. Стоимость. Цена. Бартер. Торговля и её формы Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2)

Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2) Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Моногорода.РФ. Нефинансовые меры поддержки

Моногорода.РФ. Нефинансовые меры поддержки Экономические системы

Экономические системы Факторы, определяющие производительность

Факторы, определяющие производительность Көлік логистикасы

Көлік логистикасы Экономическая задача. Задание 21

Экономическая задача. Задание 21 Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Методическая разработка темы Стратегия поиска работы

Методическая разработка темы Стратегия поиска работы Экономика. Внешние эффекты

Экономика. Внешние эффекты Национальное хозяйство (экономика) России. 9 класс

Национальное хозяйство (экономика) России. 9 класс презентации

презентации