- Налоговая система РФ Диск

Содержание

- 2. Налоговая система- совокупность налогов и сборов, взимаемых в установленном порядке в соответствии с Налоговым кодексом РФ,а

- 3. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками

- 4. Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в

- 5. Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы

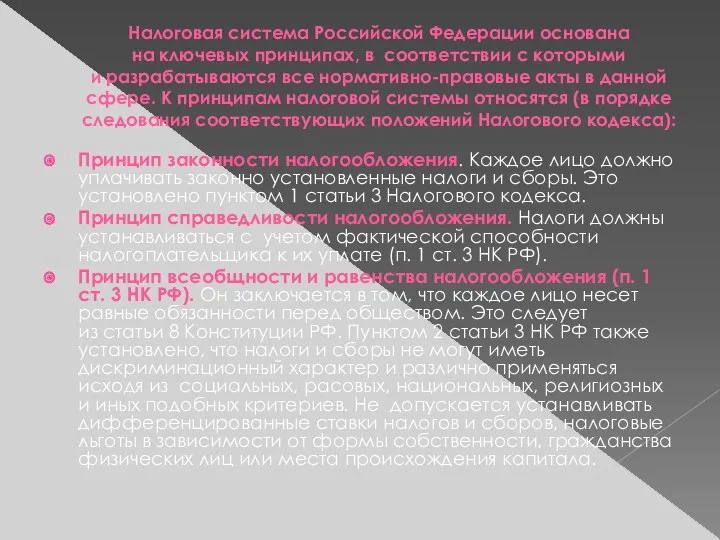

- 6. Налоговая система Российской Федерации основана на ключевых принципах, в соответствии с которыми и разрабатываются все нормативно-правовые

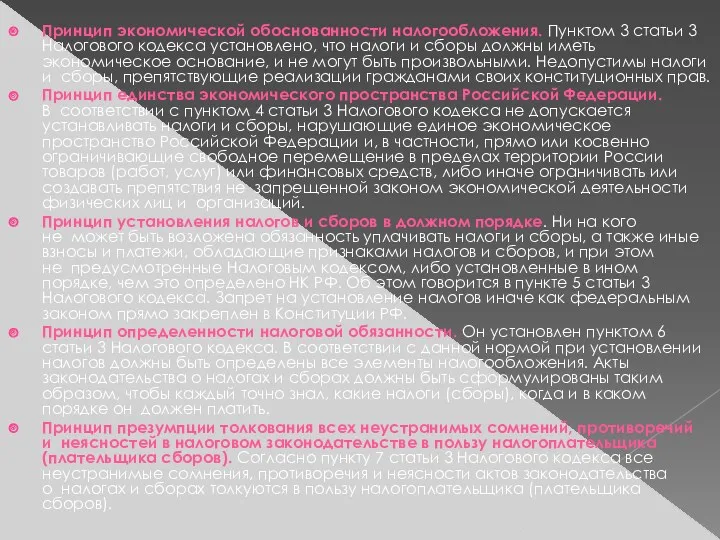

- 7. Принцип экономической обоснованности налогообложения. Пунктом 3 статьи 3 Налогового кодекса установлено, что налоги и сборы должны

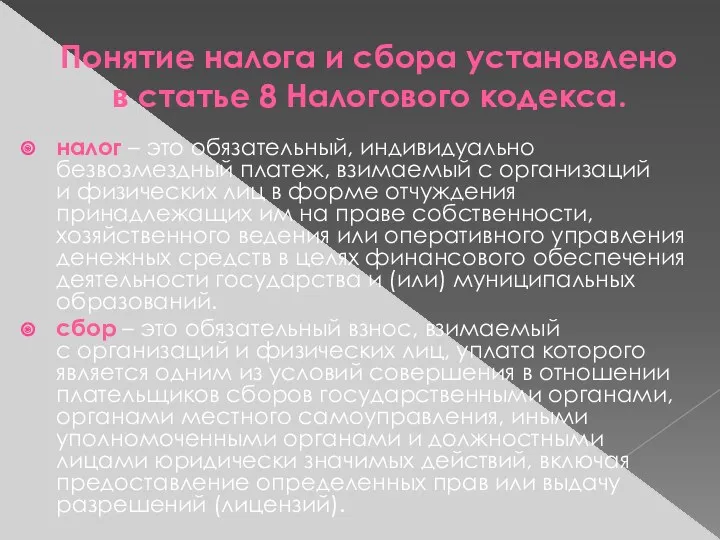

- 8. Понятие налога и сбора установлено в статье 8 Налогового кодекса. налог – это обязательный, индивидуально безвозмездный

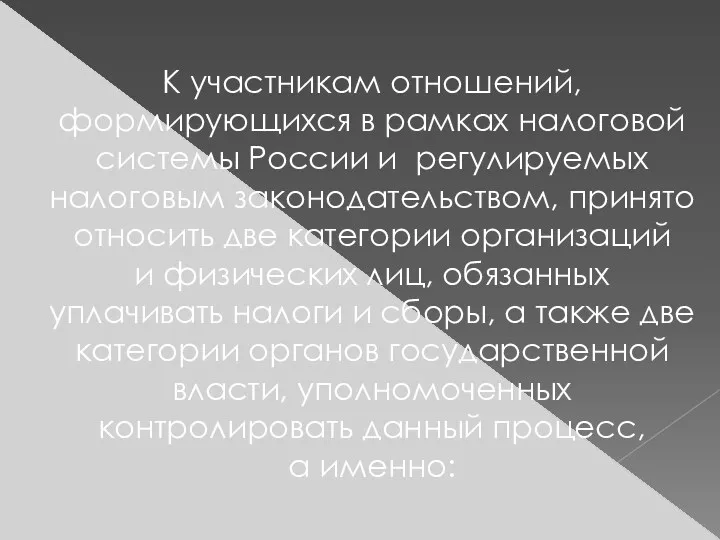

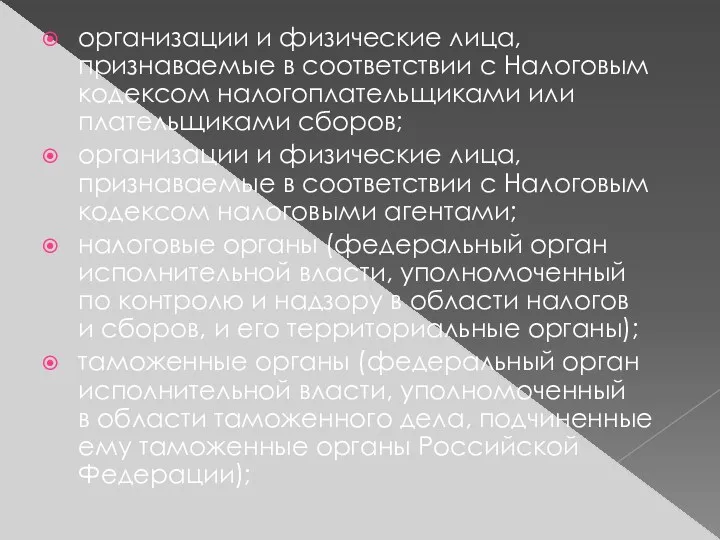

- 9. К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято относить две

- 10. организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов; организации и

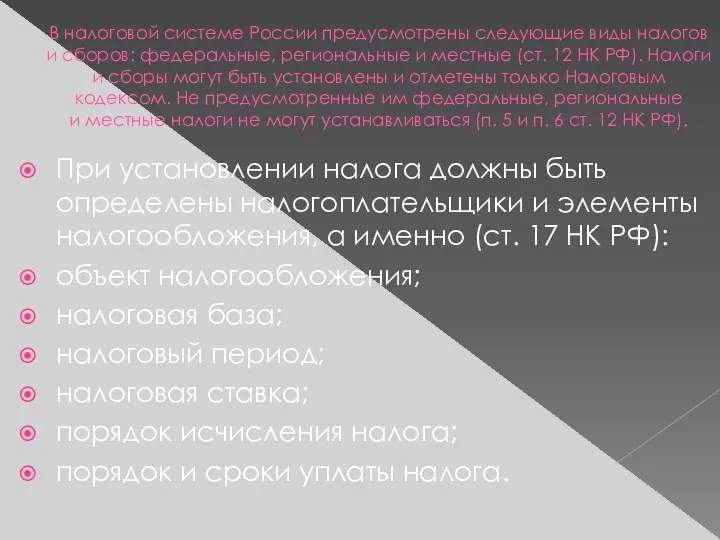

- 11. В налоговой системе России предусмотрены следующие виды налогов и сборов: федеральные, региональные и местные (ст. 12

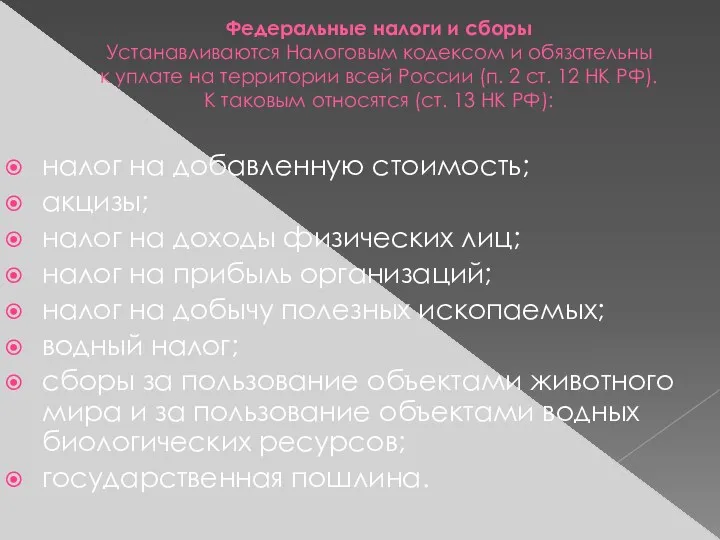

- 12. Федеральные налоги и сборы Устанавливаются Налоговым кодексом и обязательны к уплате на территории всей России (п.

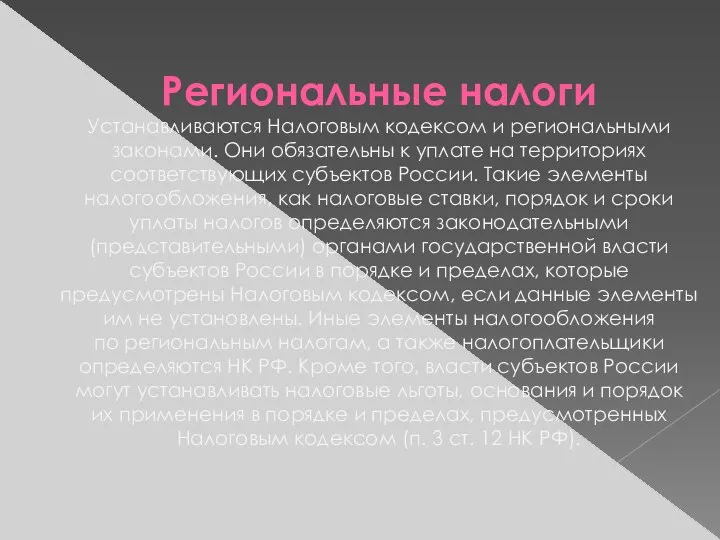

- 13. Региональные налоги Устанавливаются Налоговым кодексом и региональными законами. Они обязательны к уплате на территориях соответствующих субъектов

- 14. К региональным налогам относятся (ст. 14 НК РФ): налог на имущество организаций; налог на игорный бизнес;

- 16. Скачать презентацию

Налоговая система-

совокупность налогов и сборов, взимаемых в установленном порядке в

Налоговая система-

совокупность налогов и сборов, взимаемых в установленном порядке в

С помощью налоговой системы государство реализует свои функции по управлению

С помощью налоговой системы государство реализует свои функции по управлению

Основу налоговой системы России составляет

Налоговый кодекс.

Кроме того,

Основу налоговой системы России составляет

Налоговый кодекс.

Кроме того,

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности,

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности,

Налоговая система Российской Федерации основана на ключевых принципах, в соответствии с которыми и разрабатываются все нормативно-правовые акты

Налоговая система Российской Федерации основана на ключевых принципах, в соответствии с которыми и разрабатываются все нормативно-правовые акты

Принцип экономической обоснованности налогообложения. Пунктом 3 статьи 3 Налогового кодекса установлено, что налоги

Принцип экономической обоснованности налогообложения. Пунктом 3 статьи 3 Налогового кодекса установлено, что налоги

Понятие налога и сбора установлено

в статье 8 Налогового кодекса.

налог – это обязательный, индивидуально безвозмездный

Понятие налога и сбора установлено

в статье 8 Налогового кодекса.

налог – это обязательный, индивидуально безвозмездный

К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято

К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято

организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов;

организации

организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов;

организации

В налоговой системе России предусмотрены следующие виды налогов и сборов: федеральные, региональные и местные

В налоговой системе России предусмотрены следующие виды налогов и сборов: федеральные, региональные и местные

Федеральные налоги и сборы

Устанавливаются Налоговым кодексом и обязательны к уплате на территории всей России (п. 2

Федеральные налоги и сборы Устанавливаются Налоговым кодексом и обязательны к уплате на территории всей России (п. 2

Региональные налоги

Устанавливаются Налоговым кодексом и региональными законами. Они обязательны к уплате на территориях соответствующих

Региональные налоги Устанавливаются Налоговым кодексом и региональными законами. Они обязательны к уплате на территориях соответствующих

К региональным налогам относятся (ст. 14 НК РФ):

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог.

К региональным налогам относятся (ст. 14 НК РФ):

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог.

Технологии будущего

Технологии будущего Дослідження туристичних ринків

Дослідження туристичних ринків Деньги и их роль в регулировании экономики

Деньги и их роль в регулировании экономики Доходы населения. Тема 3

Доходы населения. Тема 3 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Организационная структура предприятия ООО СантехКомплект-Прикамье

Организационная структура предприятия ООО СантехКомплект-Прикамье Поведение потребителя

Поведение потребителя First Simple world economy indicators

First Simple world economy indicators Классификация и характеристика метода экспертных оценок

Классификация и характеристика метода экспертных оценок Инвестициялар. Инвестициялардың экономикалық мәні

Инвестициялар. Инвестициялардың экономикалық мәні Хозяйство России. Экономика

Хозяйство России. Экономика Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ

Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ Институциональная среда иновационной деятельности

Институциональная среда иновационной деятельности Спрос , предложение и рыночное равновесие

Спрос , предложение и рыночное равновесие Современная международная торговая система (СМТС) и ВТО

Современная международная торговая система (СМТС) и ВТО Основной капитал

Основной капитал Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии

Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии Роль государства в экономике

Роль государства в экономике Типология стран мира (10 класс)

Типология стран мира (10 класс) Инфляция и безработица

Инфляция и безработица Издержки производства

Издержки производства Особенности государственного регулирования развития материального производства

Особенности государственного регулирования развития материального производства Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан

Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан Форми організації суспільного виробництва: натуральне і товарне

Форми організації суспільного виробництва: натуральне і товарне Проблемы экономии

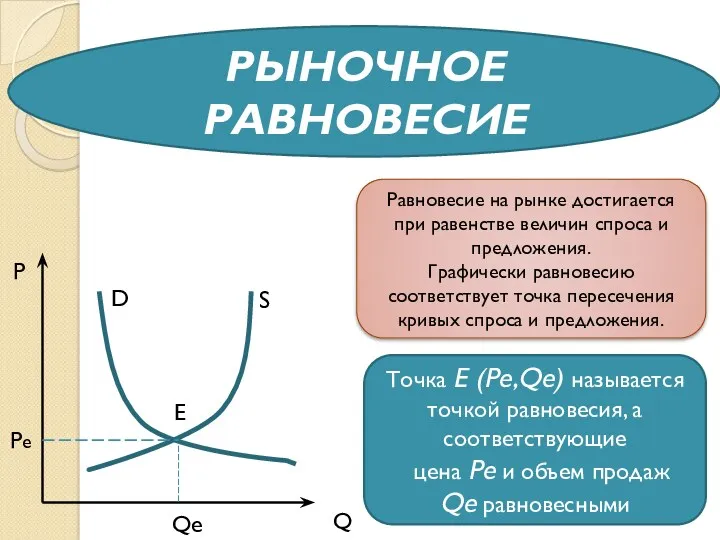

Проблемы экономии Рыночное равновесие

Рыночное равновесие Обзорные лекции по микро и макро (1)

Обзорные лекции по микро и макро (1) Экономическое развитие муниципальных образований

Экономическое развитие муниципальных образований