- Основной капитал

Содержание

- 2. РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) Тема 2.1. Основной капитал 2.1.1. Понятие и классификация основных фондов

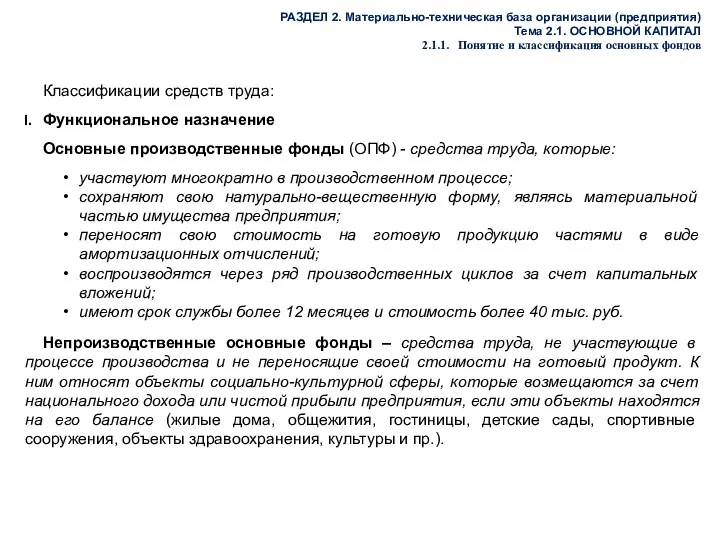

- 3. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.1. Понятие и классификация основных фондов

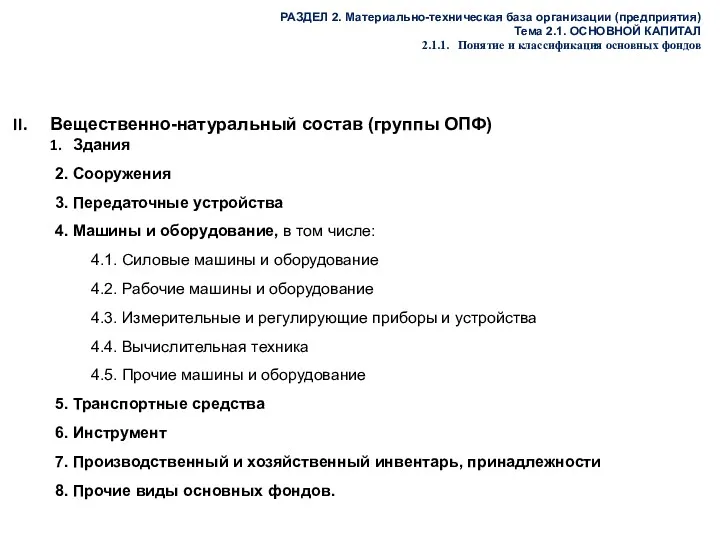

- 4. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.1. Понятие и классификация основных фондов

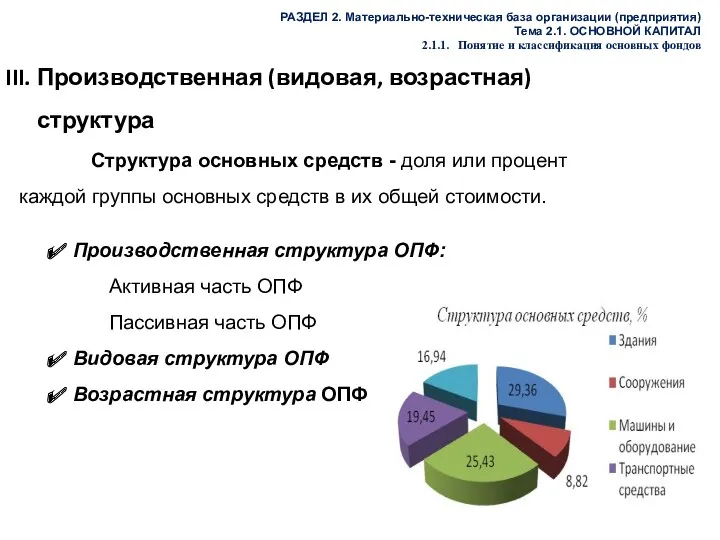

- 5. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.1. Понятие и классификация основных фондов

- 6. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.1. Понятие и классификация основных фондов

- 7. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.1. Понятие и классификация основных фондов

- 8. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.2. Виды оценок основных фондов Виды

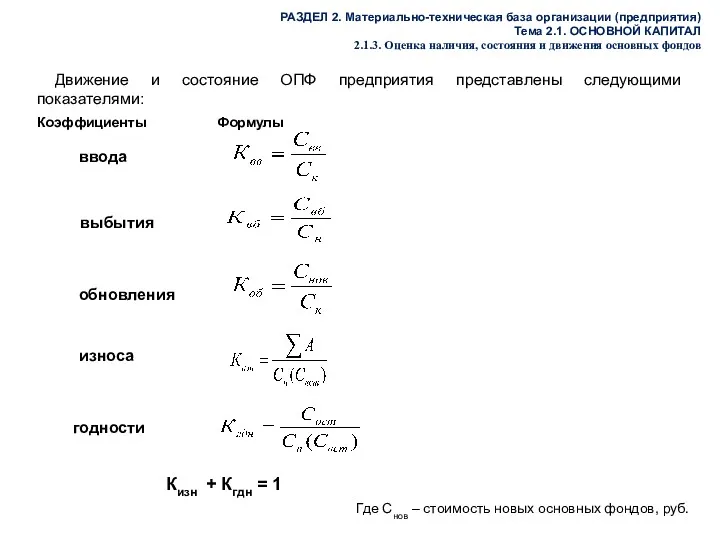

- 9. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.3. Оценка наличия, состояния и движения

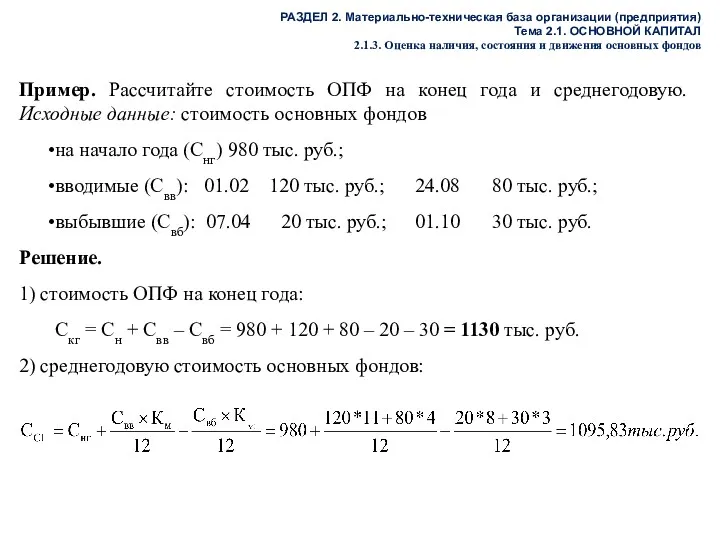

- 10. Пример. Рассчитайте стоимость ОПФ на конец года и среднегодовую. Исходные данные: стоимость основных фондов на начало

- 11. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.3. Оценка наличия, состояния и движения

- 12. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.4. Износ средств труда Износ основных

- 13. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов Амортизация (от

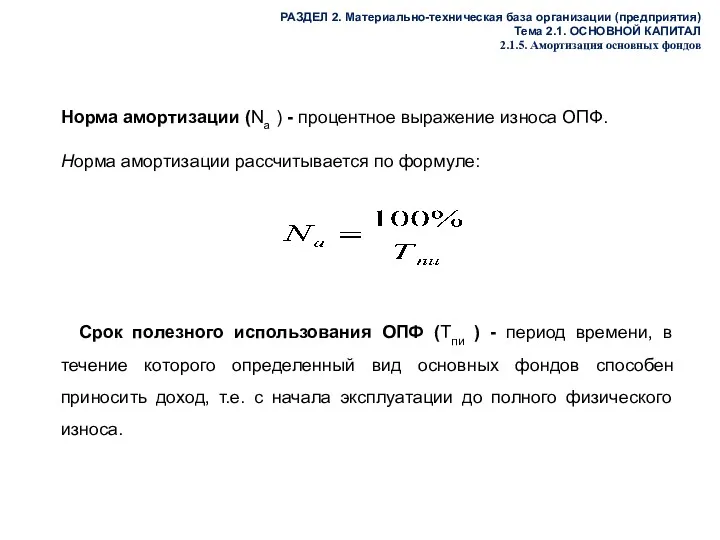

- 14. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов Норма амортизации

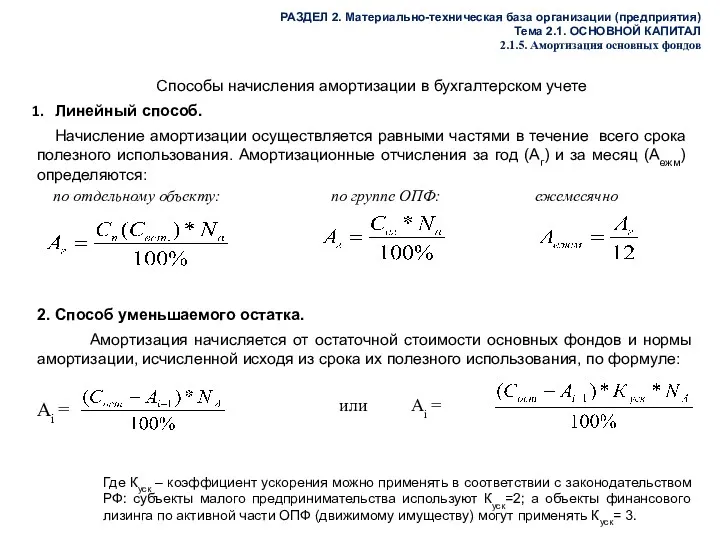

- 15. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов Способы начисления

- 16. Пример. Рассчитайте амортизационные отчисления способом уменьшаемого остатка. Исходные данные: первоначальная стоимость станка 1200 тыс. руб.; срок

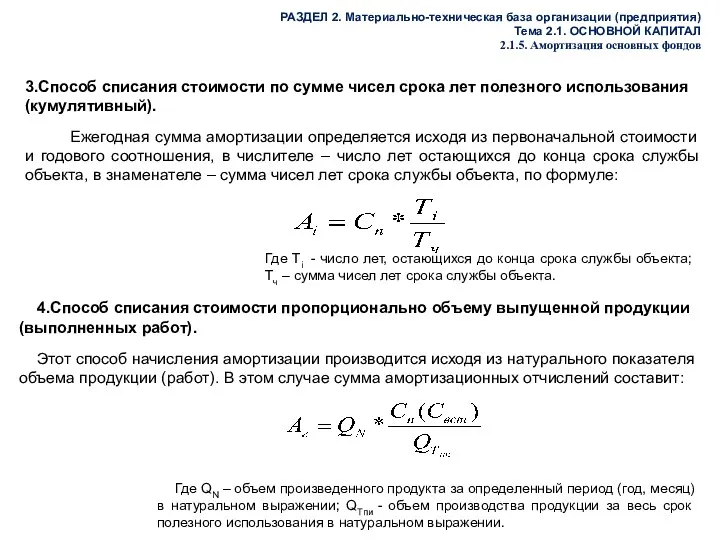

- 17. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов 3.Способ списания

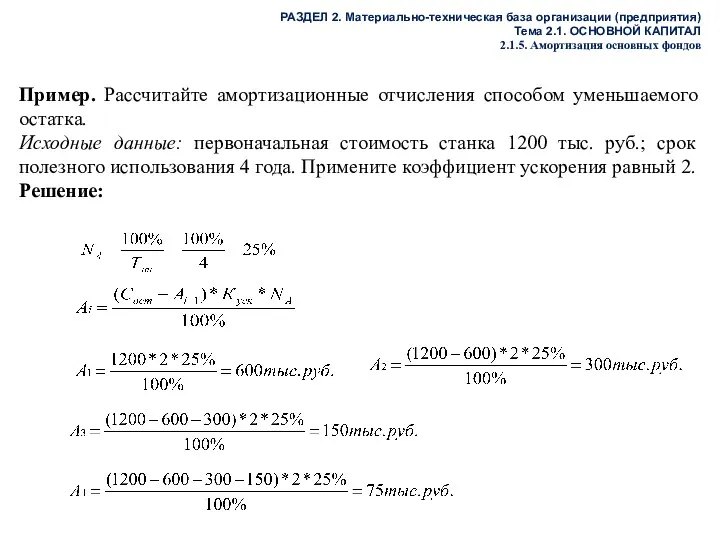

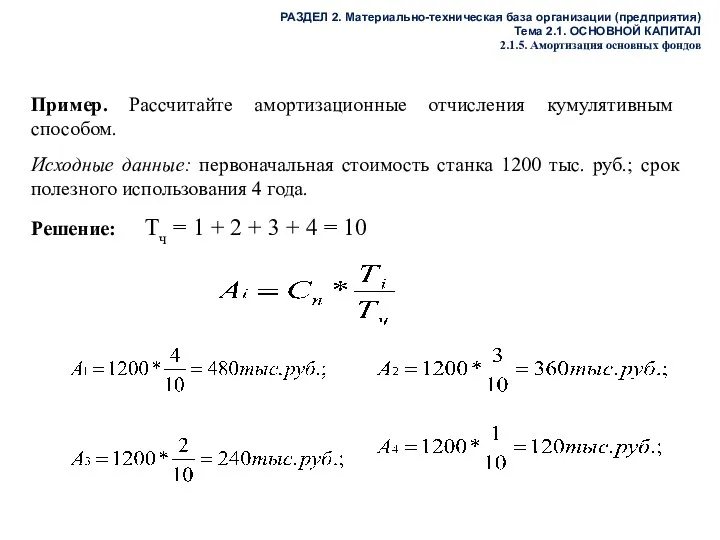

- 18. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов Пример. Рассчитайте

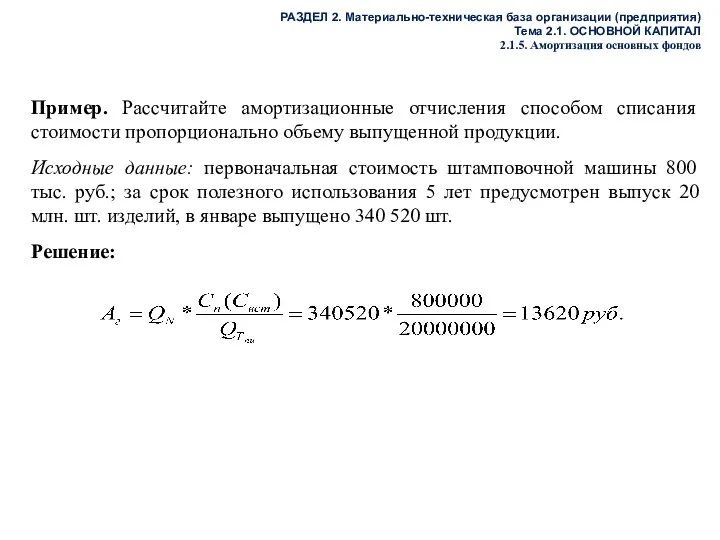

- 19. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Амортизация основных фондов Пример. Рассчитайте

- 20. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.6. Ремонт средств труда Ремонт –

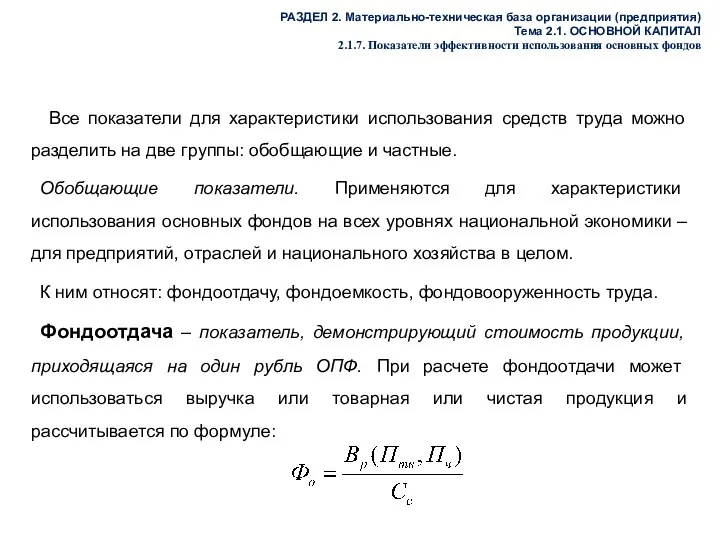

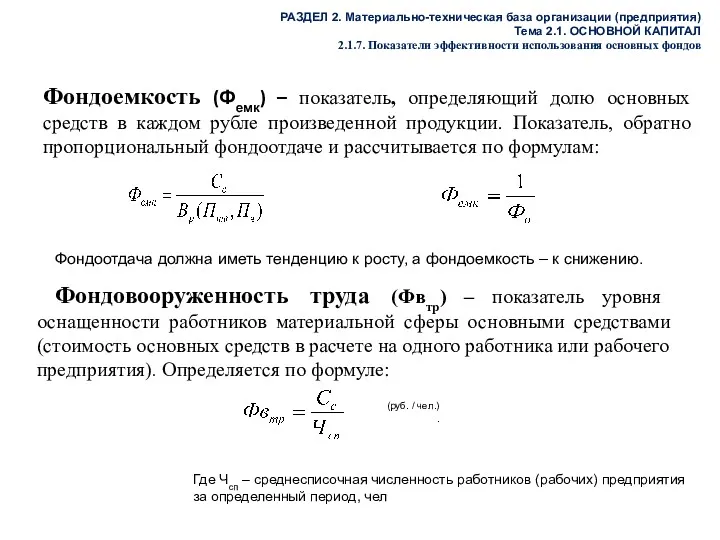

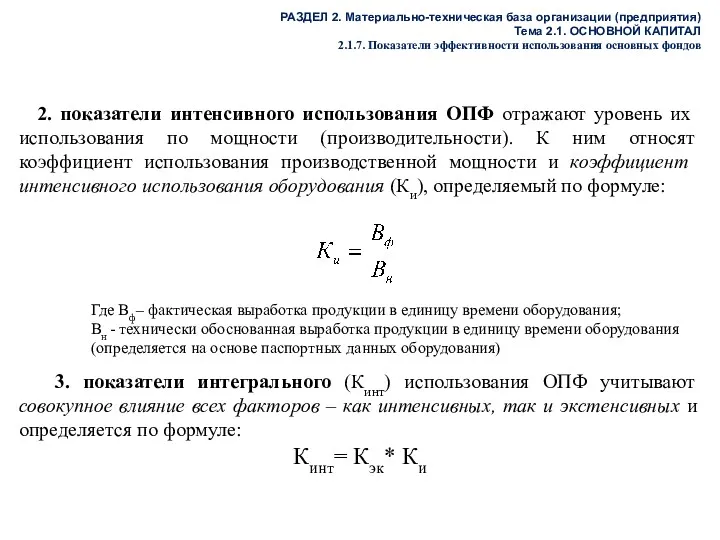

- 21. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.7. Показатели эффективности использования основных фондов

- 22. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.7. Показатели эффективности использования основных фондов

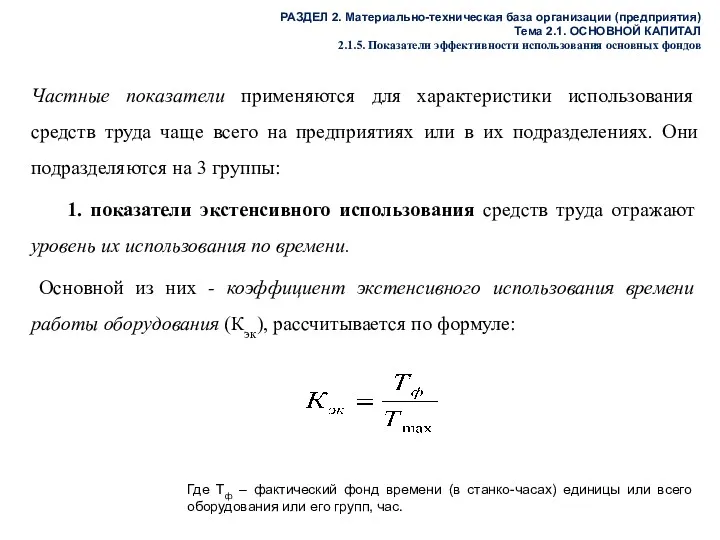

- 23. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.5. Показатели эффективности использования основных фондов

- 24. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.7. Показатели эффективности использования основных фондов

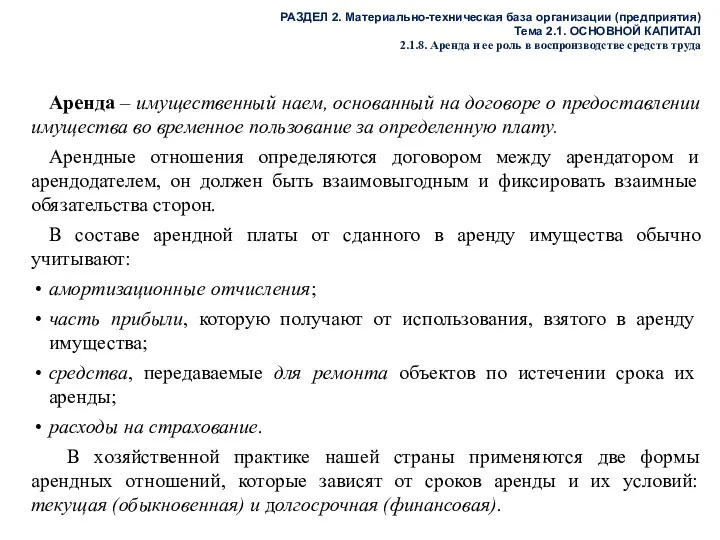

- 25. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.8. Аренда и ее роль в

- 26. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.9. Нематериальные активы Нематериальные активы (НМА)

- 27. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.1. ОСНОВНОЙ КАПИТАЛ 2.1.9. Нематериальные активы Нематериальные активы учитываются

- 29. Скачать презентацию

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.1. Основной капитал

2.1.1. Понятие и

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.1. Основной капитал

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.1. Понятие и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.2. Виды оценок

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.2. Виды оценок

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия,

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия,

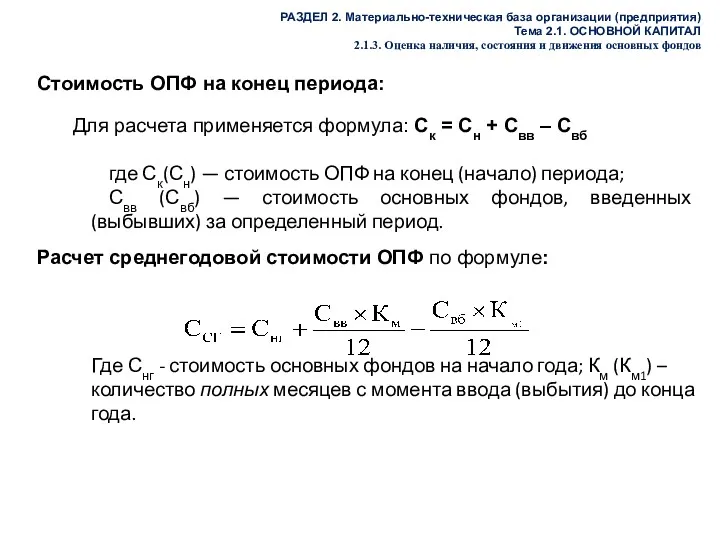

Пример. Рассчитайте стоимость ОПФ на конец года и среднегодовую. Исходные данные:

Пример. Рассчитайте стоимость ОПФ на конец года и среднегодовую. Исходные данные:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия,

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.3. Оценка наличия,

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.4. Износ средств

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.4. Износ средств

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

Пример. Рассчитайте амортизационные отчисления способом уменьшаемого остатка.

Исходные данные: первоначальная стоимость

Пример. Рассчитайте амортизационные отчисления способом уменьшаемого остатка.

Исходные данные: первоначальная стоимость

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Амортизация основных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.6. Ремонт средств

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.6. Ремонт средств

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.5. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.7. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.8. Аренда и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.8. Аренда и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.1. ОСНОВНОЙ КАПИТАЛ

2.1.9. Нематериальные активы

Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития

Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития Международное разделение труда в мировом хозяйстве

Международное разделение труда в мировом хозяйстве Типы экономических систем

Типы экономических систем Платежный баланс

Платежный баланс Цена. Основные функции цены

Цена. Основные функции цены Економічний аналіз та методи економічної оцінки в сфері охорони здоров’я

Економічний аналіз та методи економічної оцінки в сфері охорони здоров’я Искусство и экономика. Художественный аукцион

Искусство и экономика. Художественный аукцион Итоги производственной и финансово-экономической деятельности эксплуатационного локомотивного депо Уссурийск

Итоги производственной и финансово-экономической деятельности эксплуатационного локомотивного депо Уссурийск Особенности методики школьного экономического образования. (Лекция 2)

Особенности методики школьного экономического образования. (Лекция 2) Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны

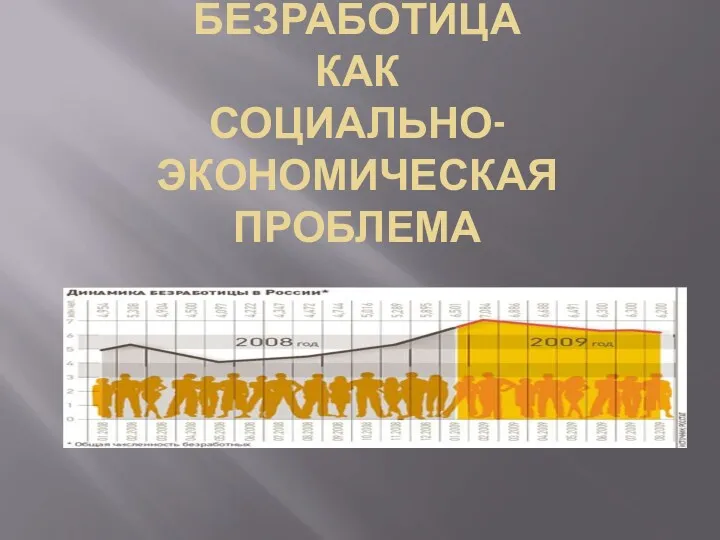

Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны Безработица как социально-экономическая проблема

Безработица как социально-экономическая проблема Общая характеристика рыночной экономики

Общая характеристика рыночной экономики Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Организация труда и трудовые отношения

Организация труда и трудовые отношения Экономическая свобода и социальная ответственность

Экономическая свобода и социальная ответственность Prezentatsia_kursovoy_raboty

Prezentatsia_kursovoy_raboty Финансы как экономическая категория

Финансы как экономическая категория Экономика. Экономические блага и ресурсы

Экономика. Экономические блага и ресурсы Forecast combinations

Forecast combinations Definition capacity

Definition capacity Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами

Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами Мектеп кеме-білім теңіз

Мектеп кеме-білім теңіз Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Сельское хозяйство Великобритании

Сельское хозяйство Великобритании Система национальных счетов. Основные макроэкономические показатели

Система национальных счетов. Основные макроэкономические показатели Собственность, как экономическая категория

Собственность, как экономическая категория Планирование материально-технического обеспечения и механизации. Планирование труда и прибыли

Планирование материально-технического обеспечения и механизации. Планирование труда и прибыли Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)

Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)