- Економічний аналіз та методи економічної оцінки в сфері охорони здоров’я

Содержание

- 2. ПЛАН: 1. Экономический анализ в системе здравоохранения. Суть, цель, задачи, классификация. 2. Этапы экономического анализа. 3.

- 3. Економічний аналіз – це науковий метод пізнання сутності економічних явищ і процесів, що ґрунтуються на розкладенні

- 4. Мета ЕА – визначити стан господарсько-фінансової діяльності закладу та розробити заходи щодо підвищення ефективності його діяльності.

- 5. Економічний аналіз поділяється за: організацією проведення : зовнішній – здійснюється контролюючими органами на основі публічної фінансової

- 6. Економічний аналіз діяльності закладів охорони здоров'я проводиться за наступними напрямами: 1. Використання основних засобів (аналіз структури,

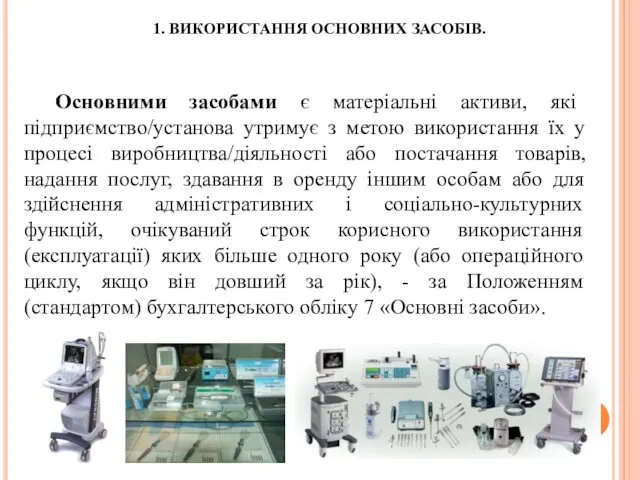

- 7. 1. ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ. Основними засобами є матеріальні активи, які підприємство/установа утримує з метою використання їх

- 8. Амортизація основних засобів процес перенесення частини вартості об'єкта основних засобі підприємства на вартість виробленої ним продукції,

- 9. Знос основних фондів часткова або повна втрата основними фондами споживчих властивостей і вартості, як в процесі

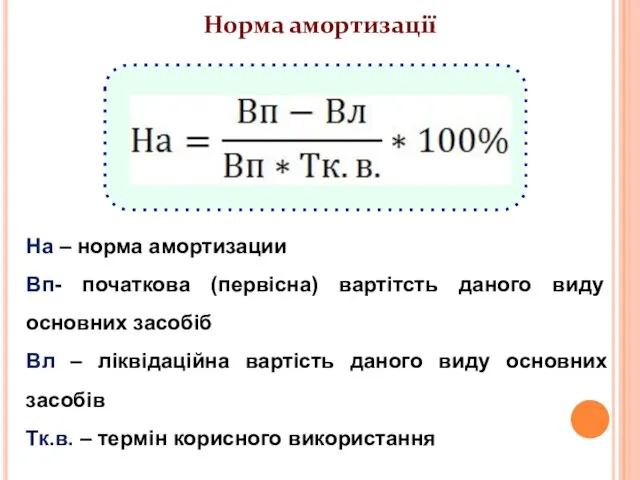

- 10. Норма амортизації На – норма амортизации Вп- початкова (первісна) вартітсть даного виду основних засобіб Вл –

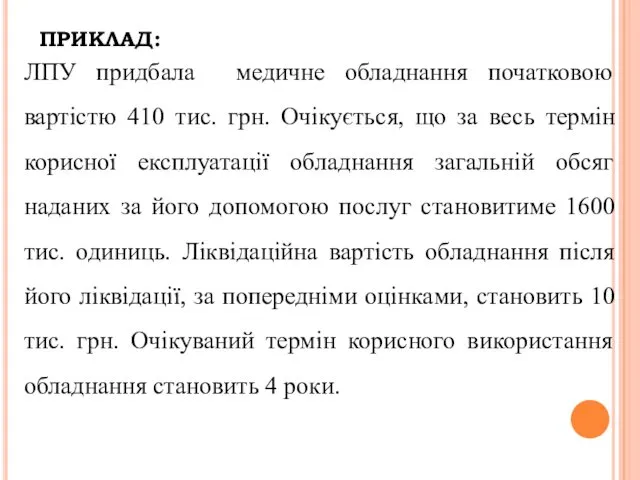

- 12. ЛПУ придбала медичне обладнання початковою вартістю 410 тис. грн. Очікується, що за весь термін корисної експлуатації

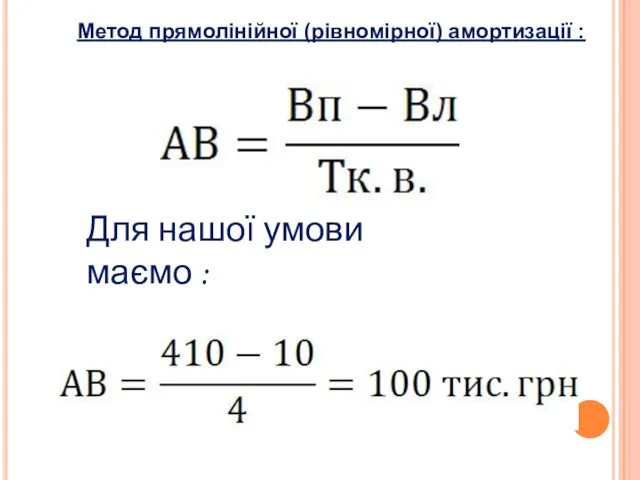

- 13. Метод прямолінійної (рівномірної) амортизації : Для нашої умови маємо :

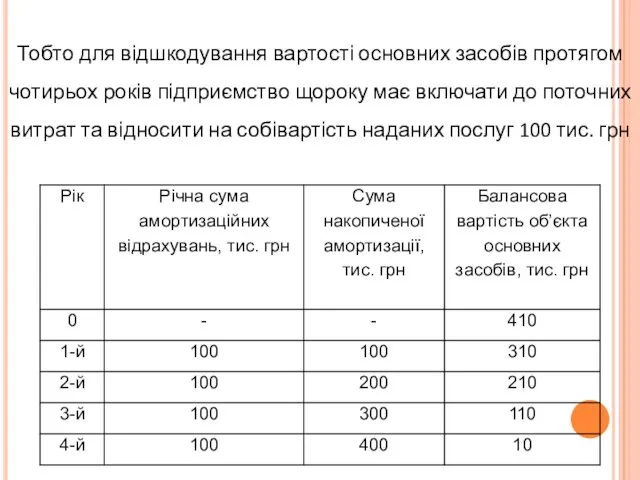

- 14. Тобто для відшкодування вартості основних засобів протягом чотирьох років підприємство щороку має включати до поточних витрат

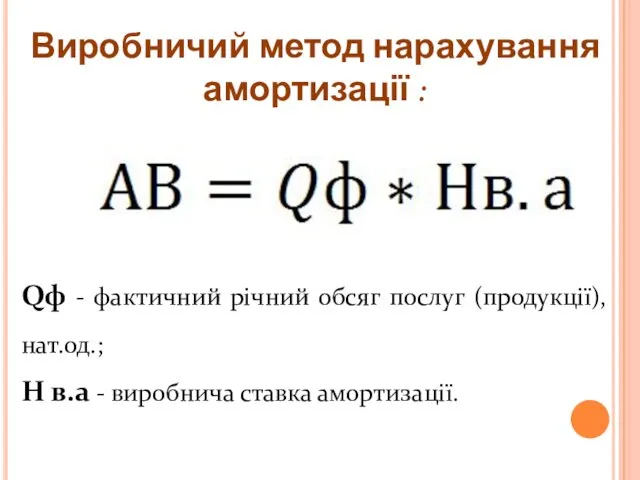

- 15. Виробничий метод нарахування амортизації : Qф - фактичний річний обсяг послуг (продукції), нат.од.; Н в.а -

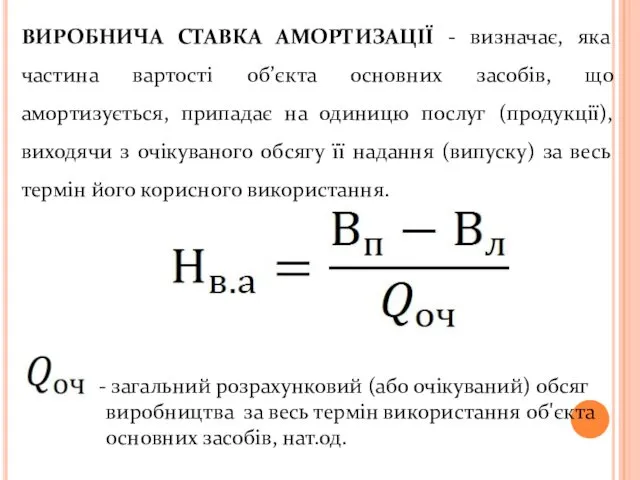

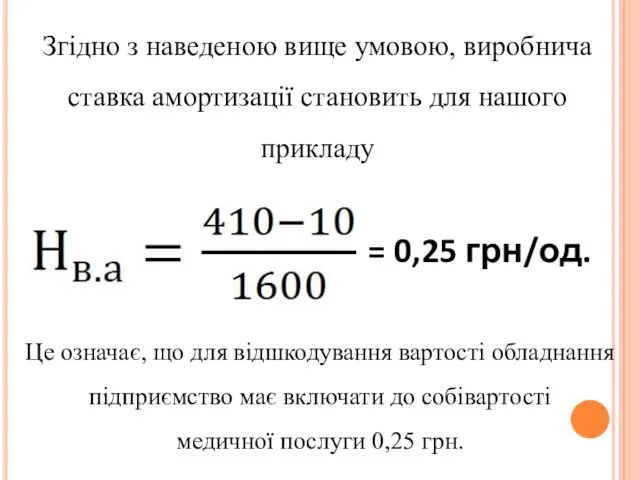

- 16. ВИРОБНИЧА СТАВКА АМОРТИЗАЦІЇ - визначає, яка частина вартості об’єкта основних засобів, що амортизується, припадає на одиницю

- 17. = 0,25 грн/од. Згідно з наведеною вище умовою, виробнича ставка амортизації становить для нашого прикладу Це

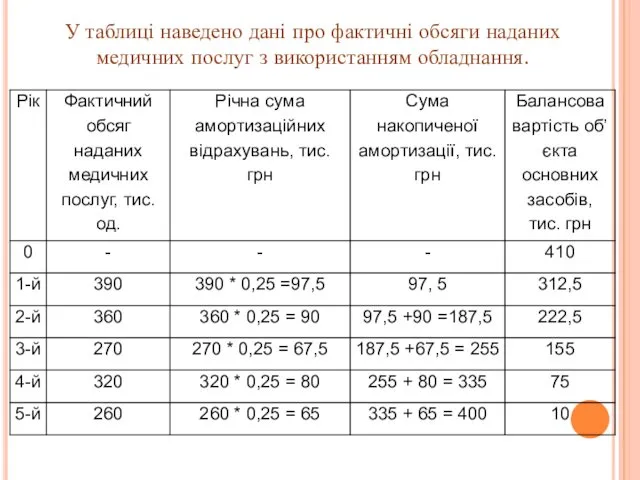

- 18. У таблиці наведено дані про фактичні обсяги наданих медичних послуг з використанням обладнання.

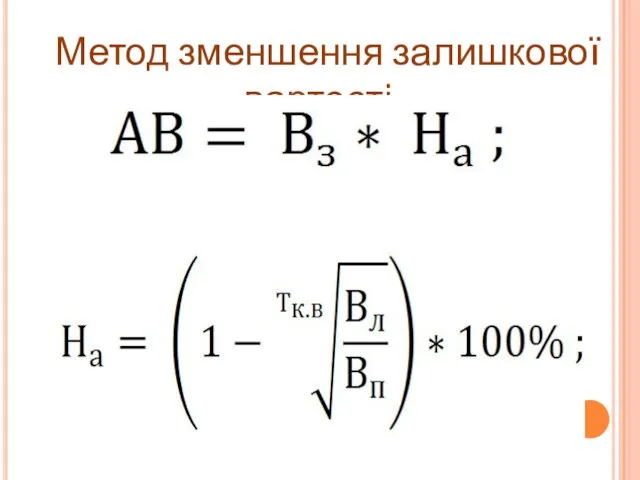

- 19. Метод зменшення залишкової вартості :

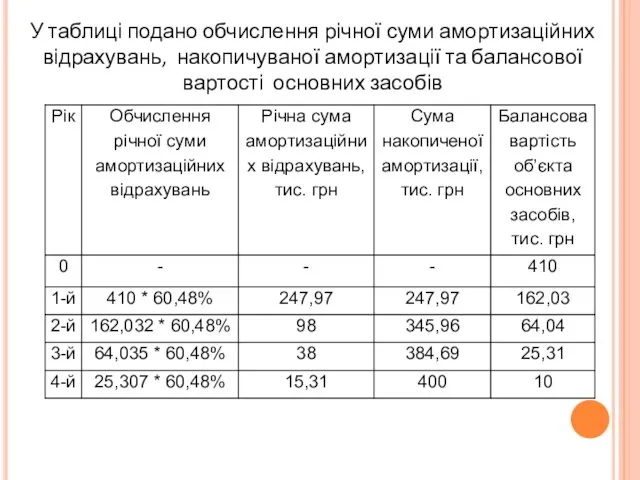

- 20. У таблиці подано обчислення річної суми амортизаційних відрахувань, накопичуваної амортизації та балансової вартості основних засобів

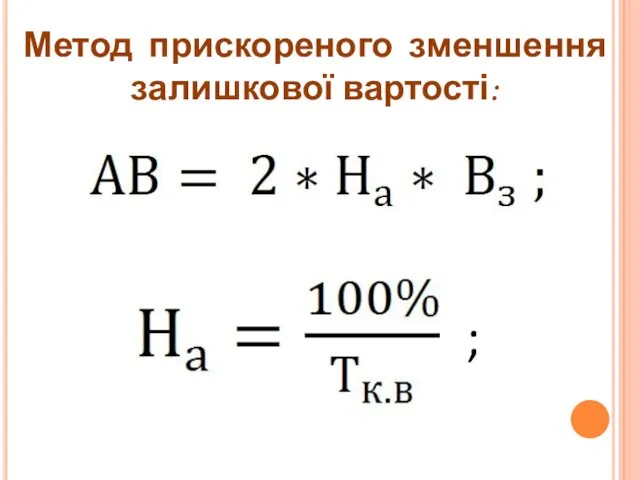

- 21. Метод прискореного зменшення залишкової вартості: ;

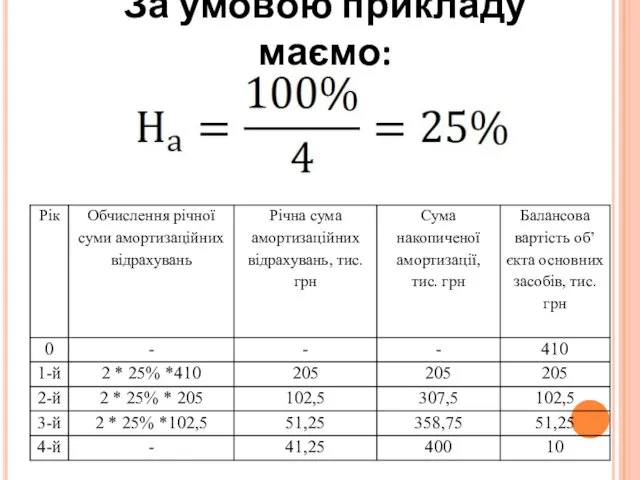

- 22. За умовою прикладу маємо:

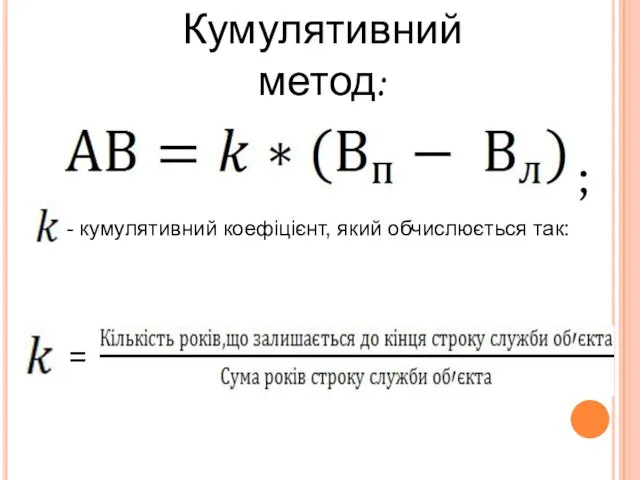

- 23. Кумулятивний метод: ; - кумулятивний коефіцієнт, який обчислюється так: =

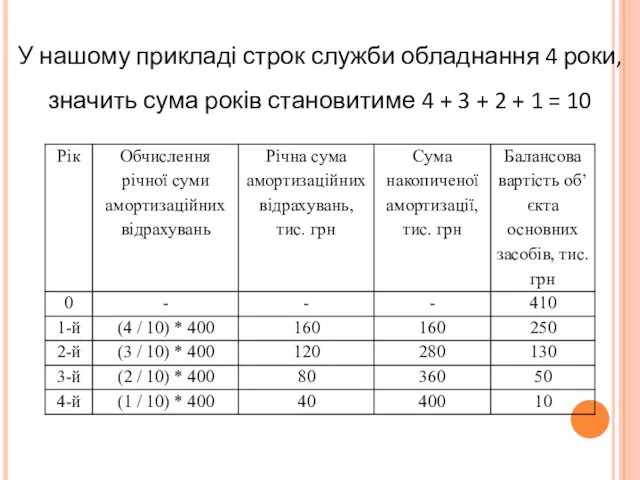

- 24. У нашому прикладі строк служби обладнання 4 роки, значить сума років становитиме 4 + 3 +

- 25. 2. ВИКОРИСТАННЯ ЛІЖКОВОГО ФОНДУ. Аналіз використання ліжкового фонду передбачає обґрунтування числа госпіталізованих хворих, визначення резервів для

- 26. 3. ВИКОРИСТАННЯ МЕДИЧНОЇ ТЕХНІКИ. З метою оцінки ефективності використання робочого часу медичного обладнання використовують коефіцієнти: -

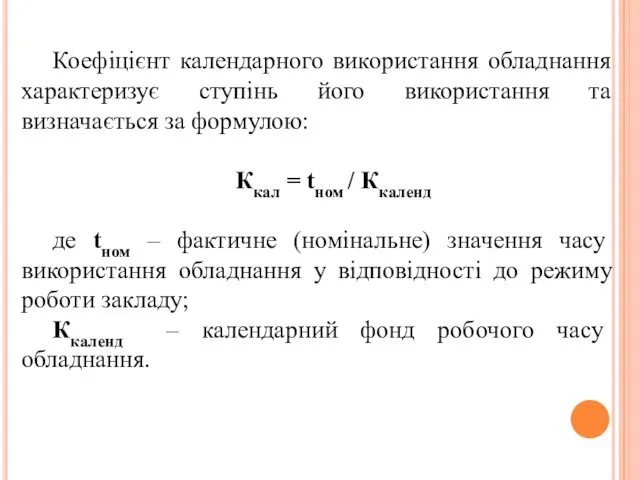

- 27. Коефіцієнт календарного використання обладнання характеризує ступінь його використання та визначається за формулою: Ккал = tном /

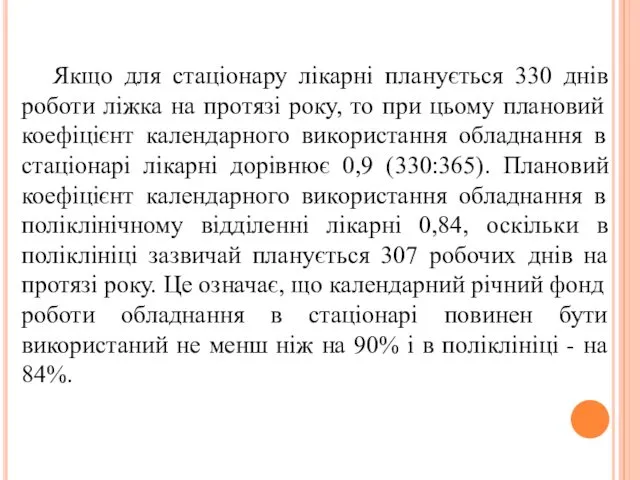

- 28. Якщо для стаціонару лікарні планується 330 днів роботи ліжка на протязі року, то при цьому плановий

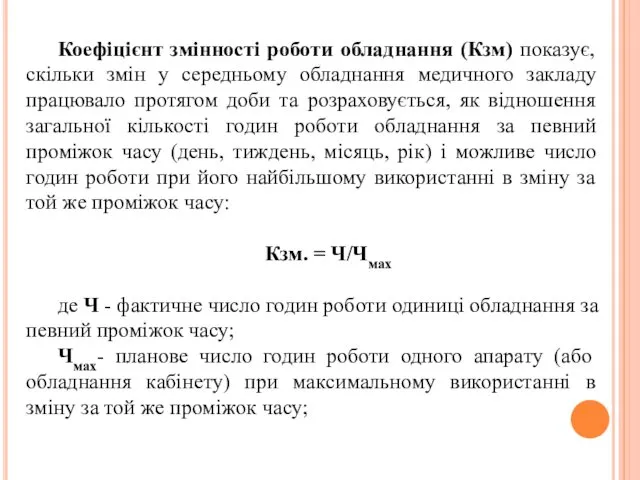

- 29. Коефіцієнт змінності роботи обладнання (Кзм) показує, скільки змін у середньому обладнання медичного закладу працювало протягом доби

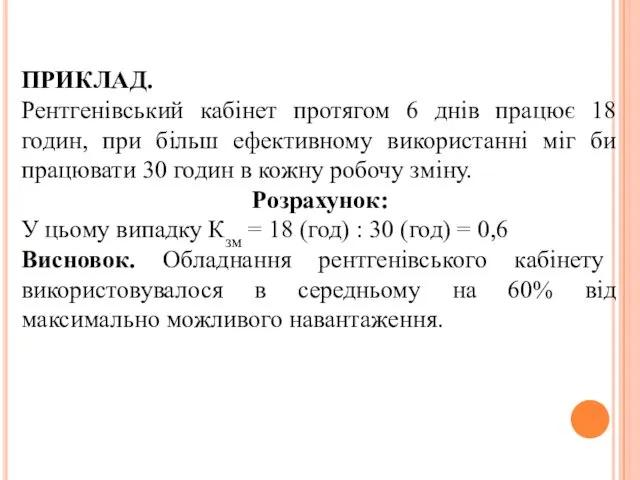

- 30. ПРИКЛАД. Рентгенівський кабінет протягом 6 днів працює 18 годин, при більш ефективному використанні міг би працювати

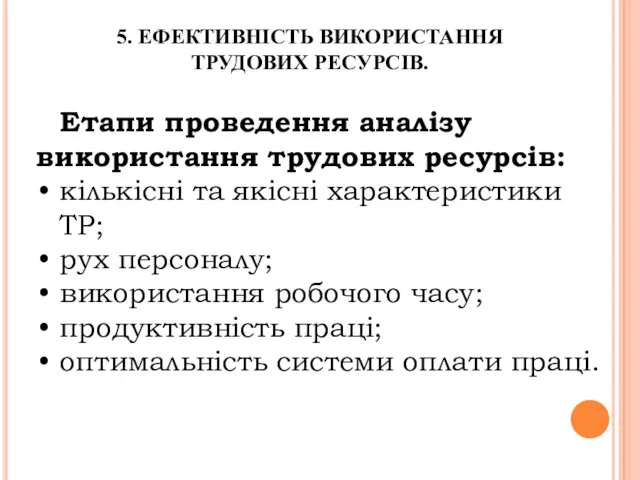

- 31. 5. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ. Етапи проведення аналізу використання трудових ресурсів: кількісні та якісні характеристики ТР;

- 32. ФАРМАКОЕКОНОМІЧНИЙ АНАЛІЗ – це дослідження, ідентифікація, порівняння витрат і результатів альтернативних медичних технологій, цільових програм, фармакологічних

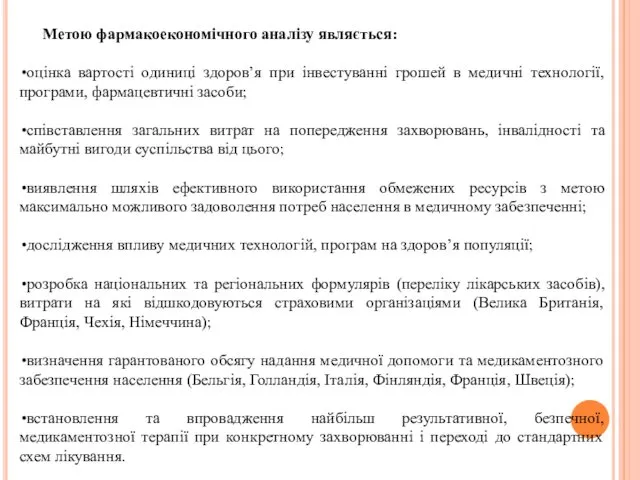

- 33. Метою фармакоекономічного аналізу являється: оцінка вартості одиниці здоров’я при інвестуванні грошей в медичні технології, програми, фармацевтичні

- 34. Джерела підвищення ефективності: зростання продуктивності праці, зниження витрат на заробітну плату (економія витрат живої праці), зниження

- 35. МЕТОД МІНІМІЗАЦІЇ ВИТРАТ Застосовується, коли порівнювальні результати альтернативних методів ідентичні, тобто мають однакові клінічні результати. Метод

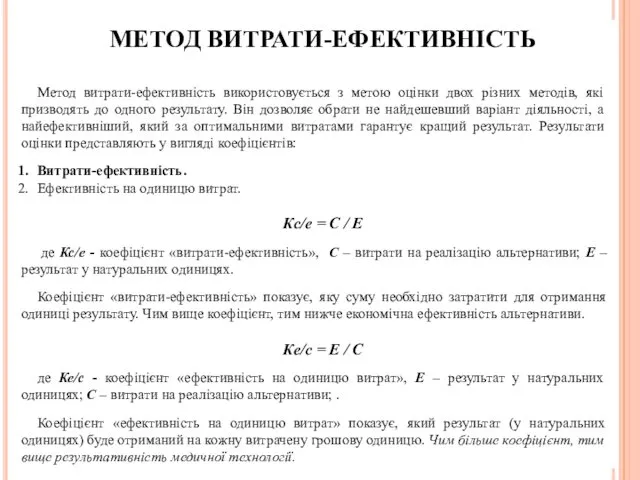

- 36. МЕТОД ВИТРАТИ-ЕФЕКТИВНІСТЬ Метод витрати-ефективність використовується з метою оцінки двох різних методів, які призводять до одного результату.

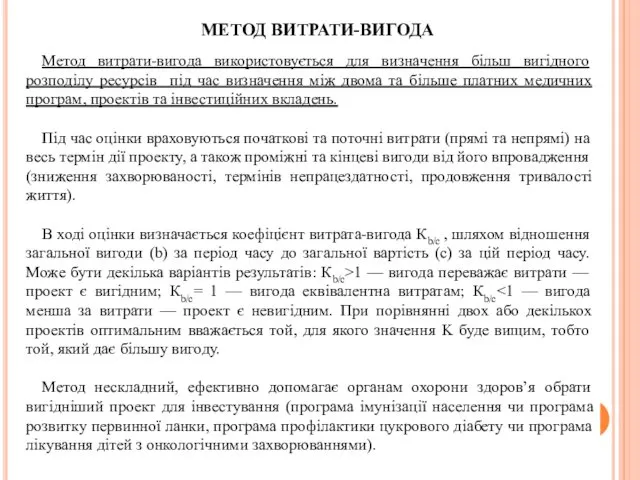

- 37. МЕТОД ВИТРАТИ-ВИГОДА Метод витрати-вигода використовується для визначення більш вигідного розподілу ресурсів під час визначення між двома

- 38. МЕТОД ВИТРАТИ – КОРИСНІСТЬ Метод витрати – корисність економічної оцінки витрат медичних альтернатив на забезпечення пацієнту

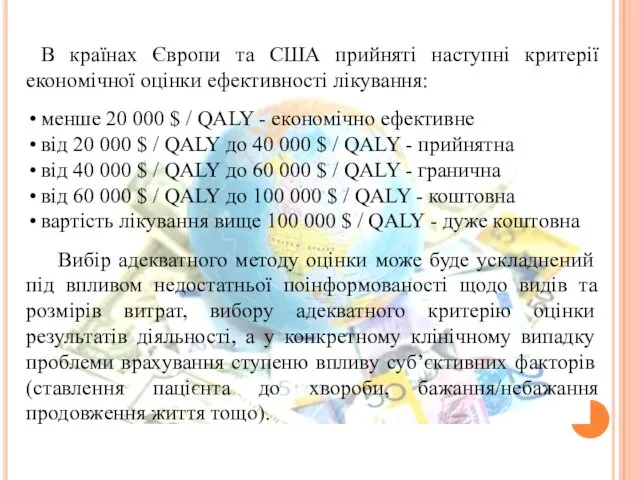

- 39. В країнах Європи та США прийняті наступні критерії економічної оцінки ефективності лікування: менше 20 000 $

- 40. КОЛИ МЕДИЧНА ТЕХНОЛОГІЯ ВВАЖАЄТЬСЯ ЕФЕКТИВНОЮ З ОГЛЯДУ НА ВИТРАТИ

- 42. Скачать презентацию

ПЛАН:

1. Экономический анализ в системе здравоохранения. Суть, цель, задачи, классификация.

2. Этапы

ПЛАН:

1. Экономический анализ в системе здравоохранения. Суть, цель, задачи, классификация.

2. Этапы

Економічний аналіз – це науковий метод пізнання сутності економічних явищ і

Економічний аналіз – це науковий метод пізнання сутності економічних явищ і

Мета ЕА – визначити стан господарсько-фінансової діяльності закладу та розробити заходи

Мета ЕА – визначити стан господарсько-фінансової діяльності закладу та розробити заходи

Економічний аналіз поділяється за:

організацією проведення :

зовнішній – здійснюється контролюючими органами на

основі

Економічний аналіз поділяється за:

організацією проведення :

зовнішній – здійснюється контролюючими органами на

основі

Економічний аналіз діяльності закладів охорони здоров'я

проводиться за наступними напрямами:

1. Використання

Економічний аналіз діяльності закладів охорони здоров'я

проводиться за наступними напрямами:

1. Використання

1. ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ.

Основними засобами є матеріальні активи, які підприємство/установа утримує

1. ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ.

Основними засобами є матеріальні активи, які підприємство/установа утримує

Амортизація основних засобів процес перенесення частини вартості об'єкта основних засобі

Амортизація основних засобів процес перенесення частини вартості об'єкта основних засобі

Знос основних фондів часткова або повна втрата основними фондами споживчих властивостей

Знос основних фондів часткова або повна втрата основними фондами споживчих властивостей

Норма амортизації

На – норма амортизации

Вп- початкова (первісна) вартітсть даного виду основних

Норма амортизації

На – норма амортизации

Вп- початкова (первісна) вартітсть даного виду основних

ЛПУ придбала медичне обладнання початковою вартістю 410 тис. грн. Очікується, що

ЛПУ придбала медичне обладнання початковою вартістю 410 тис. грн. Очікується, що

Метод прямолінійної (рівномірної) амортизації :

Для нашої умови маємо :

Метод прямолінійної (рівномірної) амортизації :

Для нашої умови маємо :

Тобто для відшкодування вартості основних засобів протягом чотирьох років підприємство щороку

Тобто для відшкодування вартості основних засобів протягом чотирьох років підприємство щороку

Виробничий метод нарахування амортизації :

Qф - фактичний річний обсяг послуг (продукції),

Виробничий метод нарахування амортизації :

Qф - фактичний річний обсяг послуг (продукції),

ВИРОБНИЧА СТАВКА АМОРТИЗАЦІЇ - визначає, яка частина вартості об’єкта основних засобів,

ВИРОБНИЧА СТАВКА АМОРТИЗАЦІЇ - визначає, яка частина вартості об’єкта основних засобів,

= 0,25 грн/од.

Згідно з наведеною вище умовою, виробнича ставка амортизації

= 0,25 грн/од.

Згідно з наведеною вище умовою, виробнича ставка амортизації

У таблиці наведено дані про фактичні обсяги наданих медичних послуг з

У таблиці наведено дані про фактичні обсяги наданих медичних послуг з

Метод зменшення залишкової вартості :

Метод зменшення залишкової вартості :

У таблиці подано обчислення річної суми амортизаційних відрахувань, накопичуваної амортизації та

У таблиці подано обчислення річної суми амортизаційних відрахувань, накопичуваної амортизації та

Метод прискореного зменшення залишкової вартості:

;

Метод прискореного зменшення залишкової вартості:

;

За умовою прикладу маємо:

За умовою прикладу маємо:

Кумулятивний метод:

;

- кумулятивний коефіцієнт, який обчислюється так:

=

Кумулятивний метод:

;

- кумулятивний коефіцієнт, який обчислюється так:

=

У нашому прикладі строк служби обладнання 4 роки, значить сума років

У нашому прикладі строк служби обладнання 4 роки, значить сума років

2. ВИКОРИСТАННЯ ЛІЖКОВОГО ФОНДУ.

Аналіз використання ліжкового фонду передбачає обґрунтування числа госпіталізованих

2. ВИКОРИСТАННЯ ЛІЖКОВОГО ФОНДУ.

Аналіз використання ліжкового фонду передбачає обґрунтування числа госпіталізованих

3. ВИКОРИСТАННЯ МЕДИЧНОЇ ТЕХНІКИ.

З метою оцінки ефективності використання робочого часу медичного

3. ВИКОРИСТАННЯ МЕДИЧНОЇ ТЕХНІКИ.

З метою оцінки ефективності використання робочого часу медичного

Коефіцієнт календарного використання обладнання характеризує ступінь його використання та визначається за

Коефіцієнт календарного використання обладнання характеризує ступінь його використання та визначається за

Якщо для стаціонару лікарні планується 330 днів роботи ліжка на протязі

Якщо для стаціонару лікарні планується 330 днів роботи ліжка на протязі

Коефіцієнт змінності роботи обладнання (Кзм) показує, скільки змін у середньому обладнання

Коефіцієнт змінності роботи обладнання (Кзм) показує, скільки змін у середньому обладнання

ПРИКЛАД.

Рентгенівський кабінет протягом 6 днів працює 18 годин, при більш ефективному

ПРИКЛАД.

Рентгенівський кабінет протягом 6 днів працює 18 годин, при більш ефективному

5. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ

ТРУДОВИХ РЕСУРСІВ.

Етапи проведення аналізу використання трудових ресурсів:

кількісні та якісні

5. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ

ТРУДОВИХ РЕСУРСІВ.

Етапи проведення аналізу використання трудових ресурсів:

кількісні та якісні

ФАРМАКОЕКОНОМІЧНИЙ АНАЛІЗ – це дослідження, ідентифікація, порівняння витрат і результатів альтернативних

ФАРМАКОЕКОНОМІЧНИЙ АНАЛІЗ – це дослідження, ідентифікація, порівняння витрат і результатів альтернативних

Метою фармакоекономічного аналізу являється:

оцінка вартості одиниці здоров’я при інвестуванні грошей в

Метою фармакоекономічного аналізу являється:

оцінка вартості одиниці здоров’я при інвестуванні грошей в

Джерела підвищення ефективності:

зростання продуктивності праці,

зниження витрат на заробітну плату (економія витрат

Джерела підвищення ефективності:

зростання продуктивності праці,

зниження витрат на заробітну плату (економія витрат

МЕТОД МІНІМІЗАЦІЇ ВИТРАТ

Застосовується, коли порівнювальні результати альтернативних методів ідентичні, тобто мають

МЕТОД МІНІМІЗАЦІЇ ВИТРАТ

Застосовується, коли порівнювальні результати альтернативних методів ідентичні, тобто мають

МЕТОД ВИТРАТИ-ЕФЕКТИВНІСТЬ

Метод витрати-ефективність використовується з метою оцінки двох різних методів,

МЕТОД ВИТРАТИ-ЕФЕКТИВНІСТЬ

Метод витрати-ефективність використовується з метою оцінки двох різних методів,

МЕТОД ВИТРАТИ-ВИГОДА

Метод витрати-вигода використовується для визначення більш вигідного розподілу ресурсів під

МЕТОД ВИТРАТИ-ВИГОДА

Метод витрати-вигода використовується для визначення більш вигідного розподілу ресурсів під

МЕТОД ВИТРАТИ – КОРИСНІСТЬ

Метод витрати – корисність економічної оцінки витрат медичних

МЕТОД ВИТРАТИ – КОРИСНІСТЬ

Метод витрати – корисність економічної оцінки витрат медичних

В країнах Європи та США прийняті наступні критерії економічної оцінки ефективності

В країнах Європи та США прийняті наступні критерії економічної оцінки ефективності

КОЛИ МЕДИЧНА ТЕХНОЛОГІЯ ВВАЖАЄТЬСЯ ЕФЕКТИВНОЮ З ОГЛЯДУ НА ВИТРАТИ

КОЛИ МЕДИЧНА ТЕХНОЛОГІЯ ВВАЖАЄТЬСЯ ЕФЕКТИВНОЮ З ОГЛЯДУ НА ВИТРАТИ

Оценка и повышение конкурентоспособности товара на предприятии ОАО Сыктывкар Тиссью Груп

Оценка и повышение конкурентоспособности товара на предприятии ОАО Сыктывкар Тиссью Груп Микроэкономика. Предмет и метод микроэкономической теории

Микроэкономика. Предмет и метод микроэкономической теории Роль малого бизнеса в развитии национальной экономики

Роль малого бизнеса в развитии национальной экономики Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Предмет и метод экономики

Предмет и метод экономики Причины безработицы

Причины безработицы Моделирование равновесия фирмы при различных типах рыночных структур. Чистая (совершенная) конкуренция

Моделирование равновесия фирмы при различных типах рыночных структур. Чистая (совершенная) конкуренция Факторы производства

Факторы производства Безработица. Структура занятости

Безработица. Структура занятости Товарное хозяйство. Сущность, особенности, законы. (Лекция 3)

Товарное хозяйство. Сущность, особенности, законы. (Лекция 3) Экономический рост

Экономический рост Порівняльні економічні системи і публічне адміністрування. (Лекція 1)

Порівняльні економічні системи і публічне адміністрування. (Лекція 1) Лекция по мировой экономике

Лекция по мировой экономике Государственное регулирование экономики

Государственное регулирование экономики Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики

Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Квалиметрия. Семь инструментов качества

Квалиметрия. Семь инструментов качества Классическая экономическая теория

Классическая экономическая теория Экономика гостиничного и ресторанного бизнеса

Экономика гостиничного и ресторанного бизнеса Структура национальной экономики: сферы, сектора, комплексы, отрасли

Структура национальной экономики: сферы, сектора, комплексы, отрасли 第7章 市场失灵与宏观经济学概论

第7章 市场失灵与宏观经济学概论 Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Sistemul conturilor naţionale (SCN), instrument de măsurare şi analiză macroeconomică

Sistemul conturilor naţionale (SCN), instrument de măsurare şi analiză macroeconomică Великая депрессия в США 30-е годы XX века

Великая депрессия в США 30-е годы XX века Затраты на обеспечение информационной безопасности предприятия

Затраты на обеспечение информационной безопасности предприятия Развитие экологического туризма в Республике Казахстан

Развитие экологического туризма в Республике Казахстан Республика Албания

Республика Албания Инновационные центры в Австралии

Инновационные центры в Австралии