- Экономика предприятия (фирмы)

Содержание

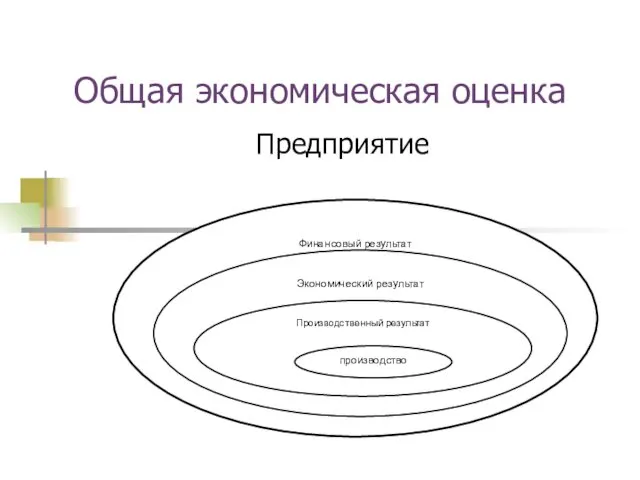

- 2. Общая экономическая оценка Предприятие Финансовый результат Экономический результат Производственный результат производство

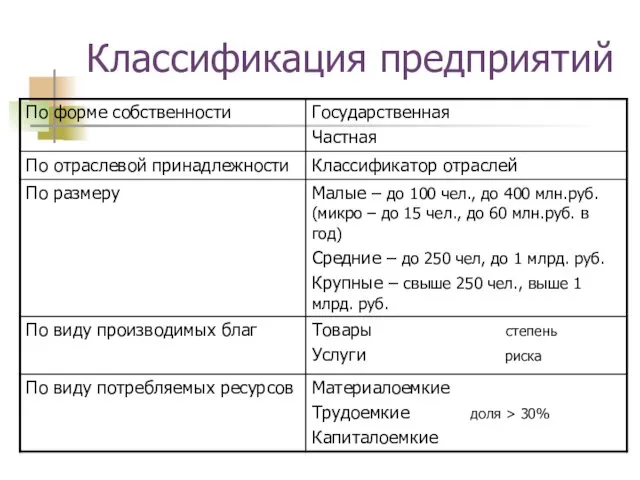

- 3. Классификация предприятий

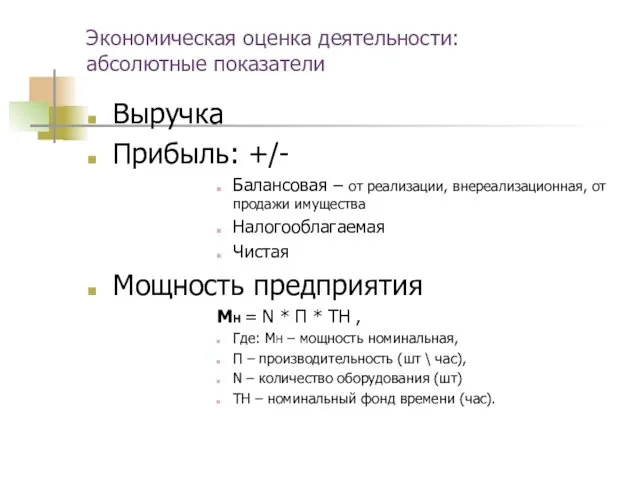

- 4. Экономическая оценка деятельности: абсолютные показатели Выручка Прибыль: +/- Балансовая – от реализации, внереализационная, от продажи имущества

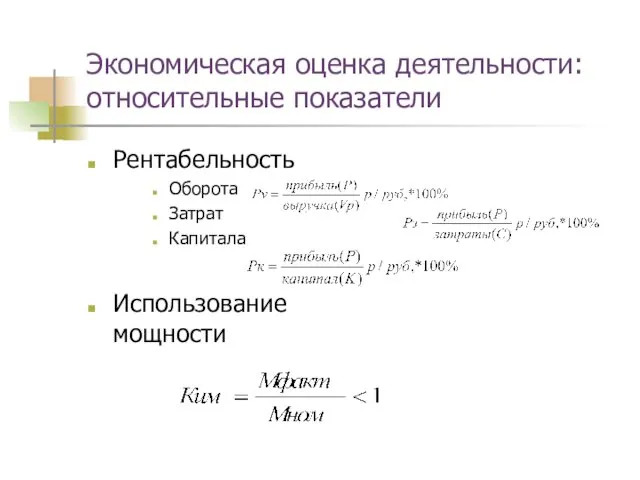

- 5. Экономическая оценка деятельности: относительные показатели Рентабельность Оборота Затрат Капитала Использование мощности

- 6. Анализ данных: формула Дюпона

- 7. Распределение прибыли

- 8. Имущество предприятия: Основной капитал ОСНОВНОЙ КАПИТАЛ

- 9. Оценка эффективности работы основного капитала Капиталоотдача Частные коэффициенты: Ки Кэкс Капиталоемкость Киг = Ки*Кэкс

- 10. Оценка стоимости основного капитала Статическая оценка Первоначальная стоимость Восстановительная стоимость Остаточная стоимость Ликвидационная стоимость Динамическая оценка

- 11. Износ основного капитала ИЗНОС ФИЗИЧЕСКИЙ ИЗНОС ТЕХНИЧЕСКИЙ ЕСТЕСТВЕННЫЙ МОРАЛЬНЫЙ ИЗНОС ПЕРВОГО РОДА ВТОРОГО РОДА ИЗ-ЗА СМЕЩЕНИЯ

- 12. Амортизация ОК Регулируется ст. 256-257 НК РФ Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные

- 13. Амортизационные группы – норма амортизации в месяц Первая — 14,3 Вторая — 8,8 Третья — 5,6

- 14. Оценка физического износа: амортизация (ПБУ 6/01) – 10 групп Линейная Простая Na – норма амортизации Sa

- 15. Графики амортизации 100% Sок Тсл

- 16. Метод уменьшаемого остатка

- 17. Метод суммы чисел Если срок полезного использования – 5 лет Рассчитывается кумулятивное число: 1+2+3+4+5=15 Норма амортизации

- 18. Производственный метод Или «от выработки» Где R-ресурс в натуральных измерителях

- 19. Имущество предприятия: Оборотный капитал ОБОРОТНЫЙ КАПИТАЛ

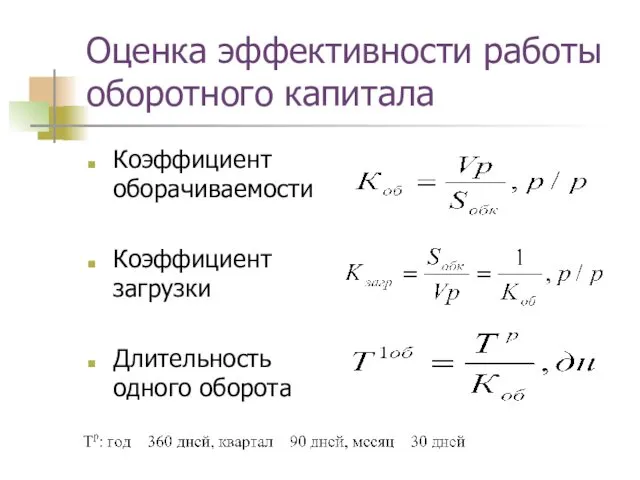

- 20. Оценка эффективности работы оборотного капитала Коэффициент оборачиваемости Коэффициент загрузки Длительность одного оборота

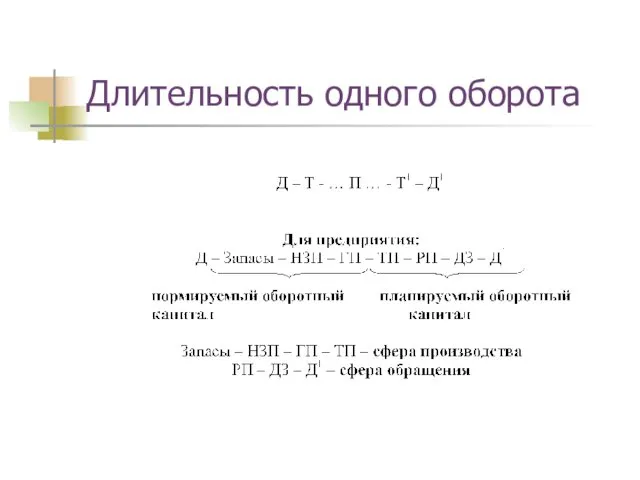

- 21. Длительность одного оборота

- 22. Стоимость товарного запаса Задача. Объем реализации магазина за квартал = 720 т.р., торговая надбавка = 25%,

- 23. Трудовой капитал Труд оценивается через: Структуру кадров Виды заработной платы Производительность труда

- 24. Кадры профессия (деление по выполнению работником определенных общих функций) специальность (деление по направлениям работ) квалификация (качественная

- 25. Производительность труда Выработка показывает произведенную продукцию за единицу времени. В = Vпp \ К(час,чел) К(час,чел) –

- 26. Относительные показатели Капитало вооруженность (фондовооруженность). КВ = SОК \ Ч (руб \ чел) Ч – численность

- 27. Численность работников Списочная численность = явочное количество + резерв Интенсивность – увеличение производимой продукции в единицу

- 28. Управление затратами: группировка по экономическим элементам Смета затрат

- 29. Управление затратами: группировка по месту возникновения

- 30. Группировка затрат

- 31. Возникновение затрат: зависимость от отрасли ЦУП П1 П2 П3 П4 С1 Т2 Производственная Хозяйственная Полная

- 32. Классификация затрат: прямые и косвенные Пропорционально основной зарплате Пропорционально машино-часам Пропорционально прямым затратам Пропорционально количеству изделий

- 33. Классификация затрат: в зависимости от изменения объема производства Постоянные FC Fixed cost Переменные VC Variable cost

- 34. Суммарные (валовые) затраты Суммарные затраты – TC total cost VC + FC = TC Эффект масштаба

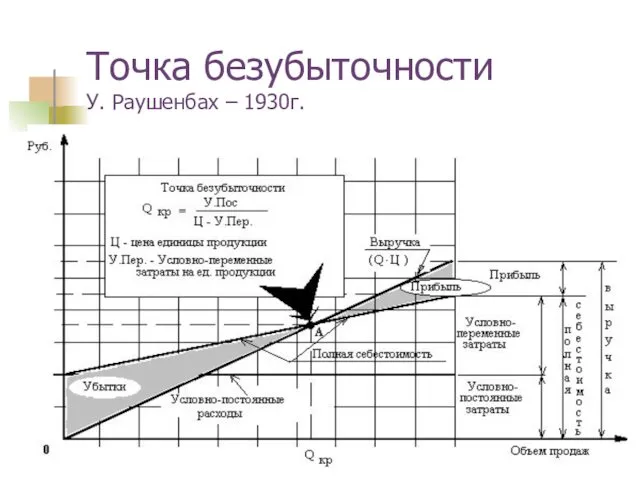

- 35. Расчет точки безубыточности Точка безубыточности – натуральные показатели Порог рентабельности – денежные показатели S Q TR

- 36. Точка безубыточности У. Раушенбах – 1930г.

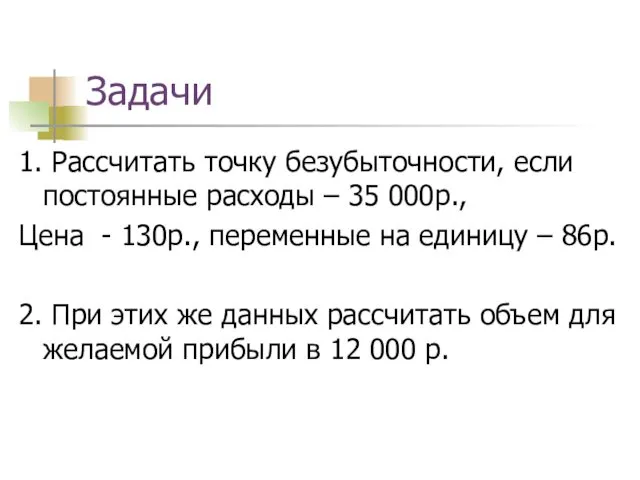

- 37. Задачи 1. Рассчитать точку безубыточности, если постоянные расходы – 35 000р., Цена - 130р., переменные на

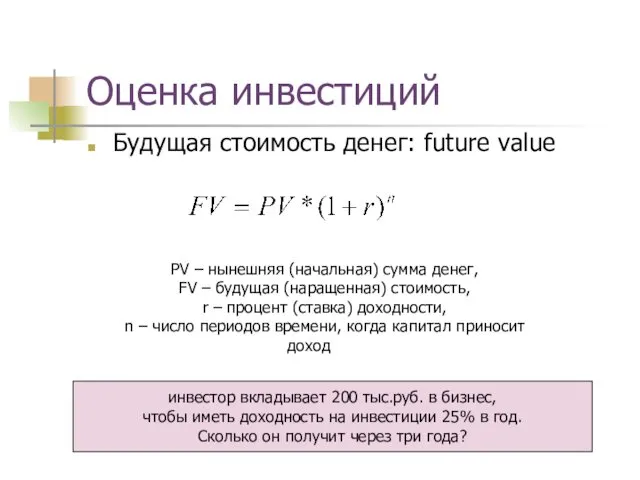

- 38. Оценка инвестиций Будущая стоимость денег: future value PV – нынешняя (начальная) сумма денег, FV – будущая

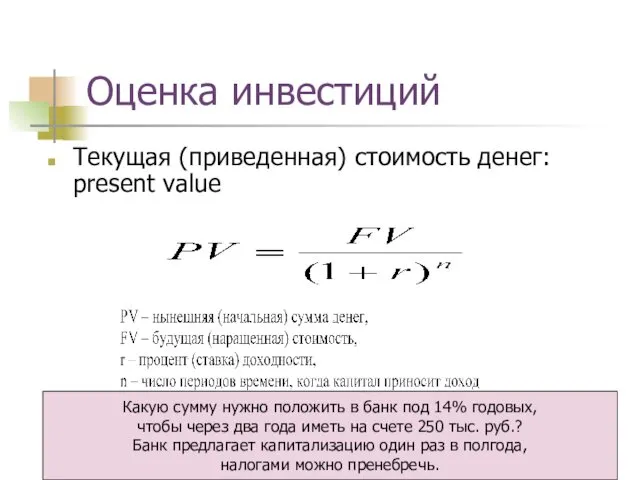

- 39. Оценка инвестиций Текущая (приведенная) стоимость денег: present value Какую сумму нужно положить в банк под 14%

- 41. Скачать презентацию

Общая экономическая оценка

Предприятие

Финансовый результат

Экономический результат

Производственный результат

производство

Общая экономическая оценка

Предприятие

Финансовый результат

Экономический результат

Производственный результат

производство

Классификация предприятий

Классификация предприятий

Экономическая оценка деятельности:

абсолютные показатели

Выручка

Прибыль: +/-

Балансовая – от реализации, внереализационная, от продажи

Экономическая оценка деятельности:

абсолютные показатели

Выручка

Прибыль: +/-

Балансовая – от реализации, внереализационная, от продажи

Экономическая оценка деятельности:

относительные показатели

Рентабельность

Оборота

Затрат

Капитала

Использование мощности

Экономическая оценка деятельности:

относительные показатели

Рентабельность

Оборота

Затрат

Капитала

Использование мощности

Анализ данных:

формула Дюпона

Анализ данных:

формула Дюпона

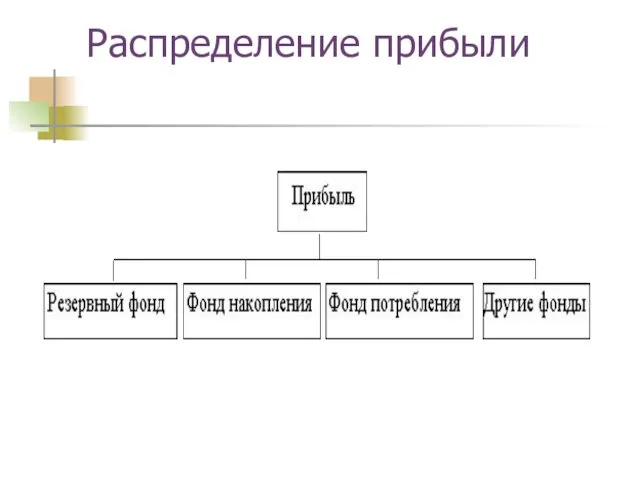

Распределение прибыли

Распределение прибыли

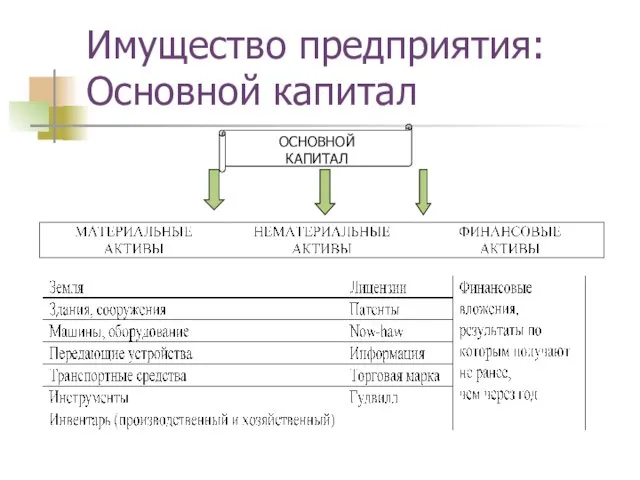

Имущество предприятия:

Основной капитал

ОСНОВНОЙ

КАПИТАЛ

Имущество предприятия:

Основной капитал

ОСНОВНОЙ

КАПИТАЛ

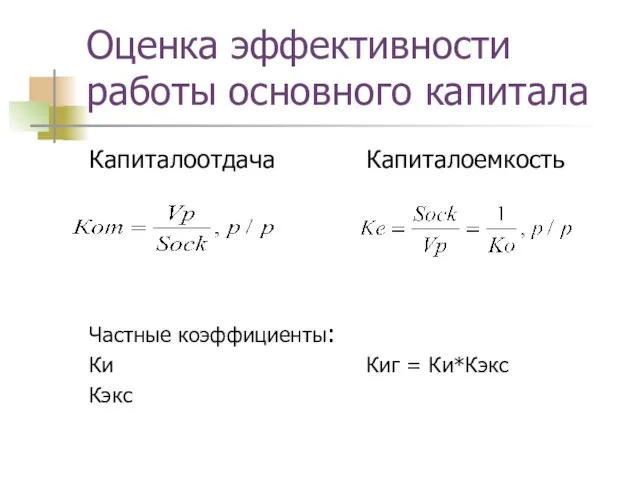

Оценка эффективности работы основного капитала

Капиталоотдача

Частные коэффициенты:

Ки

Кэкс

Капиталоемкость

Киг = Ки*Кэкс

Оценка эффективности работы основного капитала

Капиталоотдача

Частные коэффициенты:

Ки

Кэкс

Капиталоемкость

Киг = Ки*Кэкс

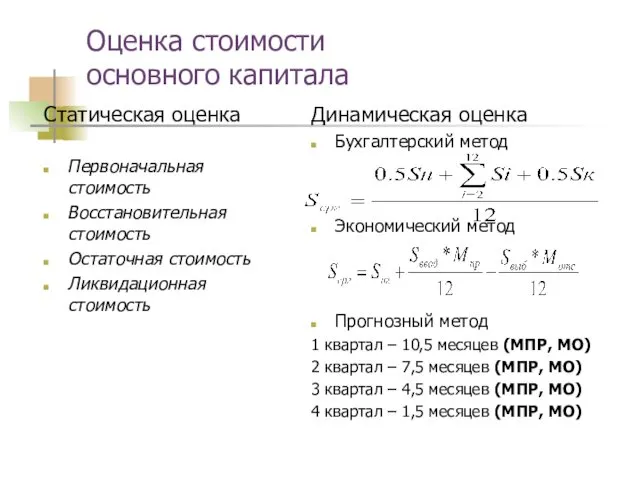

Оценка стоимости

основного капитала

Статическая оценка

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Динамическая оценка

Бухгалтерский метод

Экономический

Оценка стоимости

основного капитала

Статическая оценка

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Динамическая оценка

Бухгалтерский метод

Экономический

Износ основного капитала

ИЗНОС

ФИЗИЧЕСКИЙ ИЗНОС

ТЕХНИЧЕСКИЙ

ЕСТЕСТВЕННЫЙ

МОРАЛЬНЫЙ ИЗНОС

ПЕРВОГО РОДА

ВТОРОГО РОДА

ИЗ-ЗА СМЕЩЕНИЯ СПРОСА

ИЗ-ЗА БАНКРОТСТВА

Износ основного капитала

ИЗНОС

ФИЗИЧЕСКИЙ ИЗНОС

ТЕХНИЧЕСКИЙ

ЕСТЕСТВЕННЫЙ

МОРАЛЬНЫЙ ИЗНОС

ПЕРВОГО РОДА

ВТОРОГО РОДА

ИЗ-ЗА СМЕЩЕНИЯ СПРОСА

ИЗ-ЗА БАНКРОТСТВА

Амортизация ОК

Регулируется ст. 256-257 НК РФ

Амортизируемым имуществом признается имущество, результаты интеллектуальной

Амортизация ОК

Регулируется ст. 256-257 НК РФ

Амортизируемым имуществом признается имущество, результаты интеллектуальной

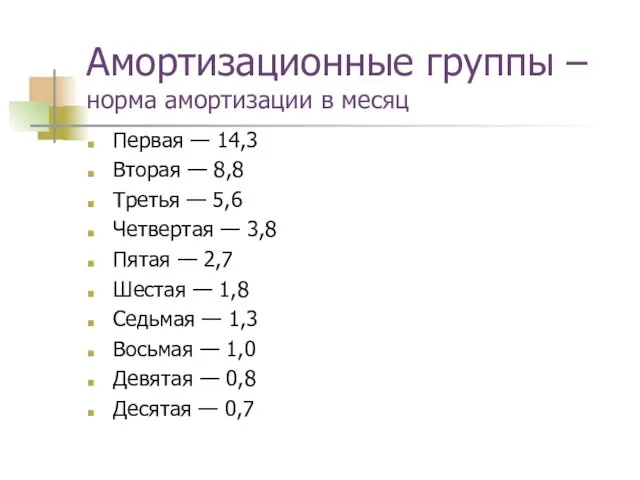

Амортизационные группы – норма амортизации в месяц

Первая — 14,3

Вторая — 8,8

Третья

Амортизационные группы – норма амортизации в месяц

Первая — 14,3

Вторая — 8,8

Третья

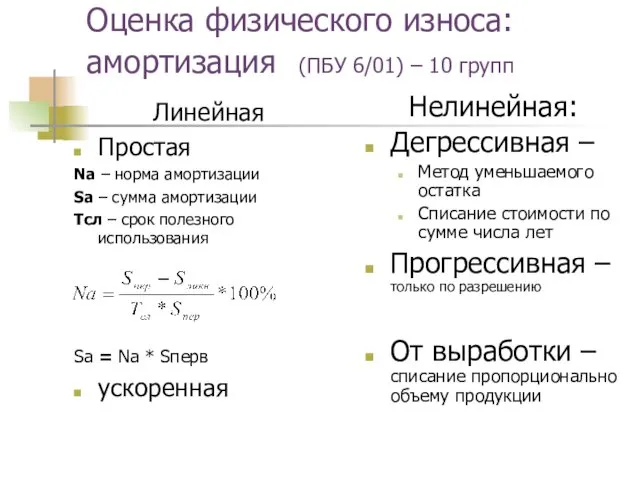

Оценка физического износа:

амортизация (ПБУ 6/01) – 10 групп

Линейная

Простая

Na – норма амортизации

Sa

Оценка физического износа:

амортизация (ПБУ 6/01) – 10 групп

Линейная

Простая

Na – норма амортизации

Sa

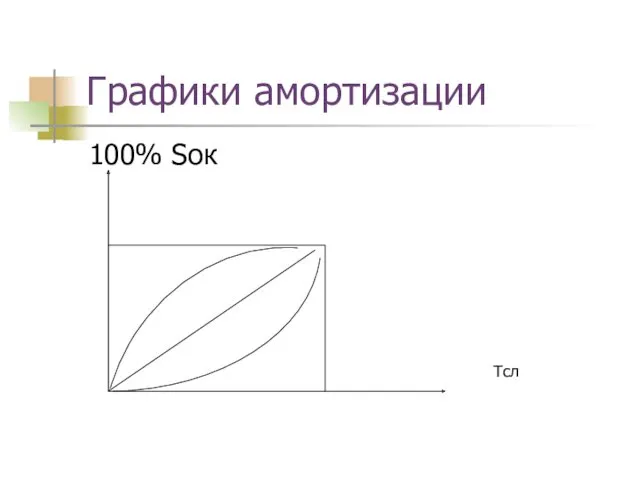

Графики амортизации

100% Sок

Тсл

Графики амортизации

100% Sок

Тсл

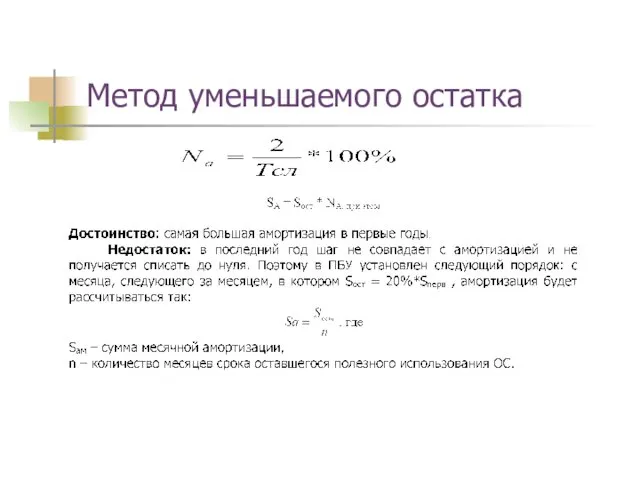

Метод уменьшаемого остатка

Метод уменьшаемого остатка

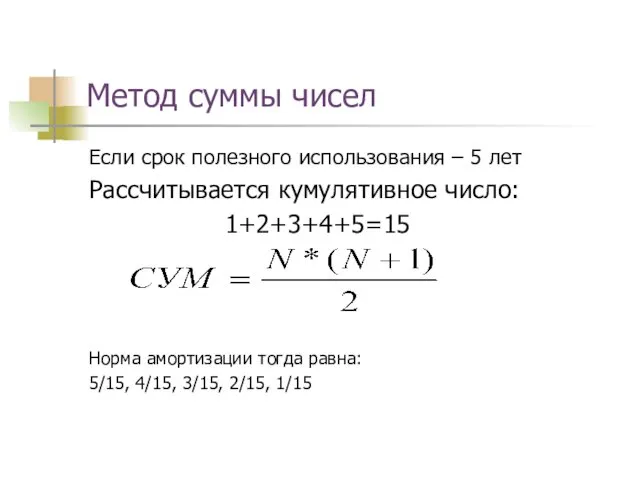

Метод суммы чисел

Если срок полезного использования – 5 лет

Рассчитывается кумулятивное число:

1+2+3+4+5=15

Норма

Метод суммы чисел

Если срок полезного использования – 5 лет

Рассчитывается кумулятивное число:

1+2+3+4+5=15

Норма

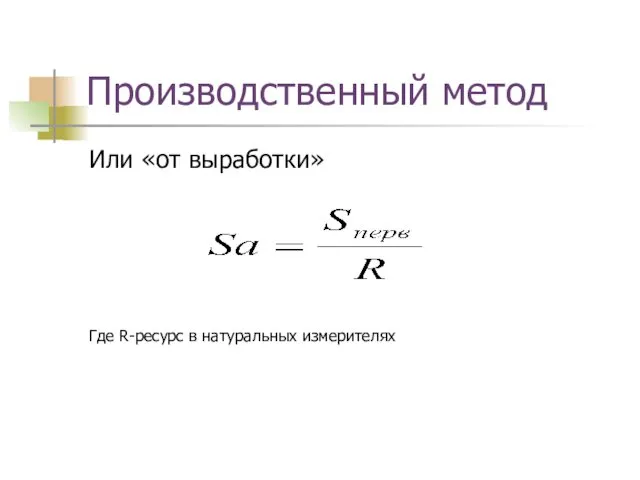

Производственный метод

Или «от выработки»

Где R-ресурс в натуральных измерителях

Производственный метод

Или «от выработки»

Где R-ресурс в натуральных измерителях

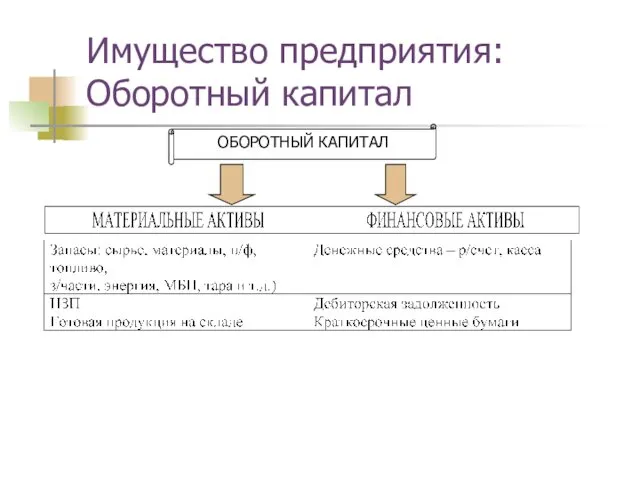

Имущество предприятия:

Оборотный капитал

ОБОРОТНЫЙ КАПИТАЛ

Имущество предприятия:

Оборотный капитал

ОБОРОТНЫЙ КАПИТАЛ

Оценка эффективности работы оборотного капитала

Коэффициент оборачиваемости

Коэффициент загрузки

Длительность одного оборота

Оценка эффективности работы оборотного капитала

Коэффициент оборачиваемости

Коэффициент загрузки

Длительность одного оборота

Длительность одного оборота

Длительность одного оборота

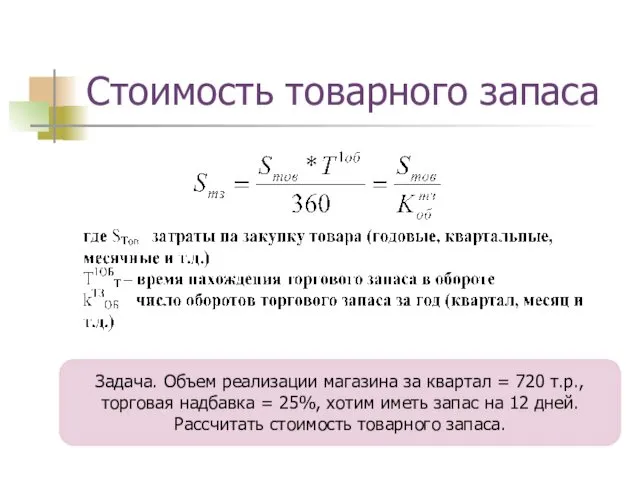

Стоимость товарного запаса

Задача. Объем реализации магазина за квартал = 720 т.р.,

Стоимость товарного запаса

Задача. Объем реализации магазина за квартал = 720 т.р.,

Трудовой капитал

Труд оценивается через:

Структуру кадров

Виды заработной платы

Производительность труда

Трудовой капитал

Труд оценивается через:

Структуру кадров

Виды заработной платы

Производительность труда

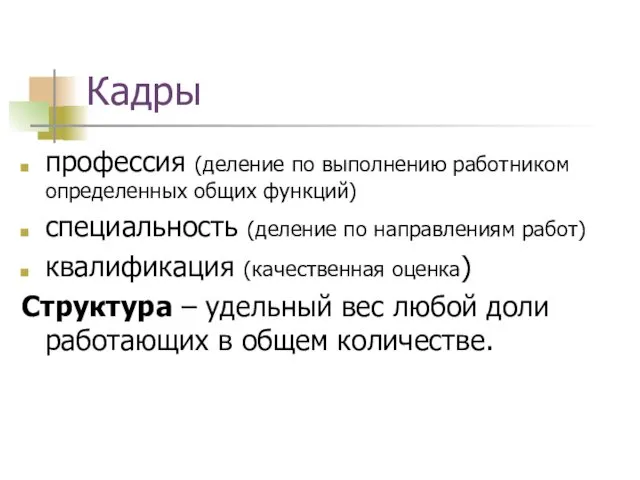

Кадры

профессия (деление по выполнению работником определенных общих функций)

специальность (деление по направлениям

Кадры

профессия (деление по выполнению работником определенных общих функций)

специальность (деление по направлениям

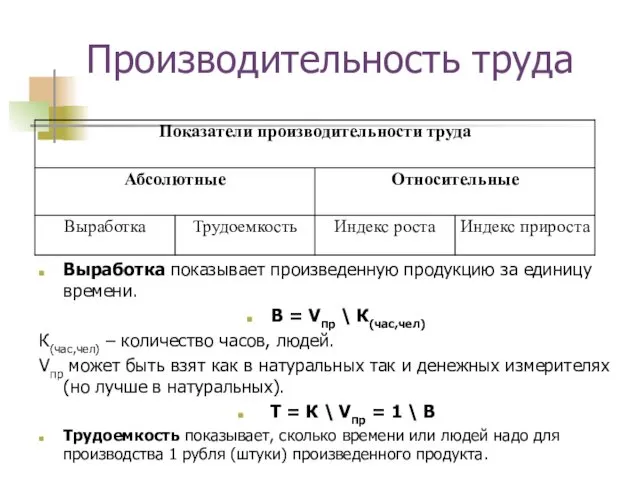

Производительность труда

Выработка показывает произведенную продукцию за единицу времени.

В = Vпp \

Производительность труда

Выработка показывает произведенную продукцию за единицу времени.

В = Vпp \

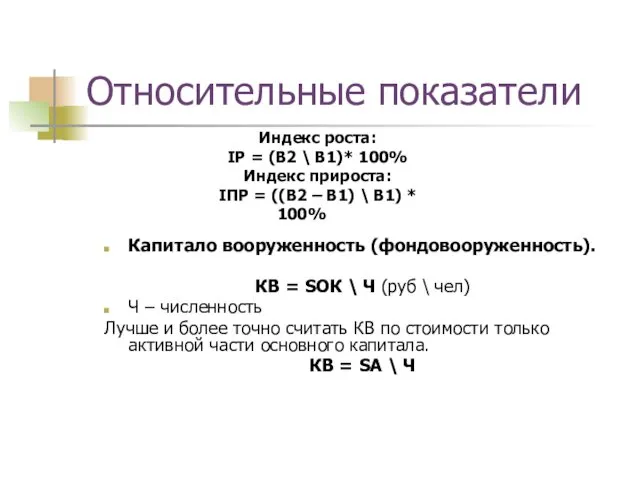

Относительные показатели

Капитало вооруженность (фондовооруженность).

КВ = SОК \ Ч (руб \ чел)

Ч

Относительные показатели

Капитало вооруженность (фондовооруженность).

КВ = SОК \ Ч (руб \ чел)

Ч

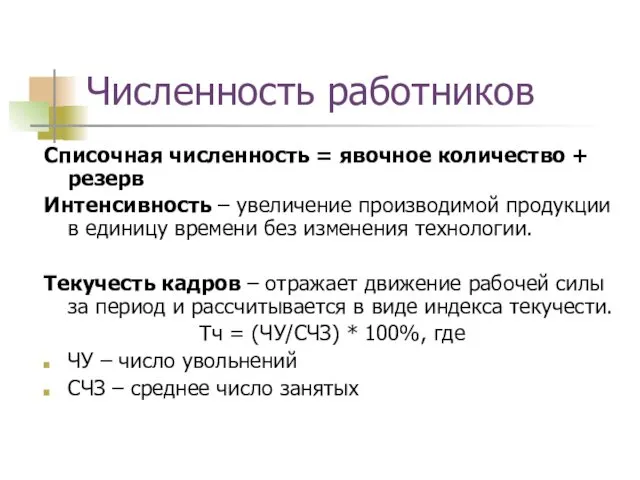

Численность работников

Списочная численность = явочное количество + резерв

Интенсивность – увеличение производимой

Численность работников

Списочная численность = явочное количество + резерв

Интенсивность – увеличение производимой

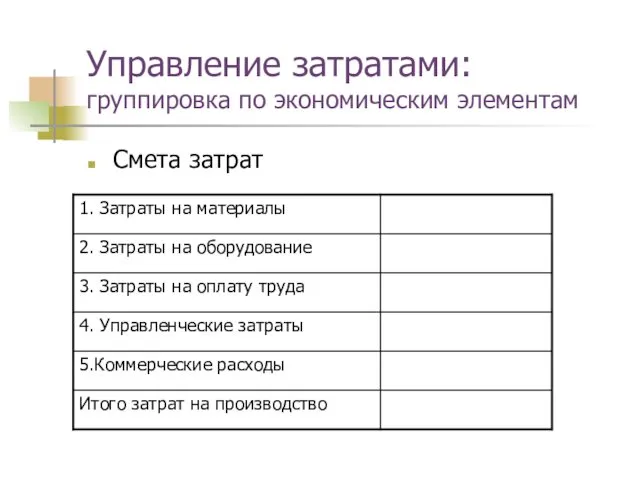

Управление затратами:

группировка по экономическим элементам

Смета затрат

Управление затратами:

группировка по экономическим элементам

Смета затрат

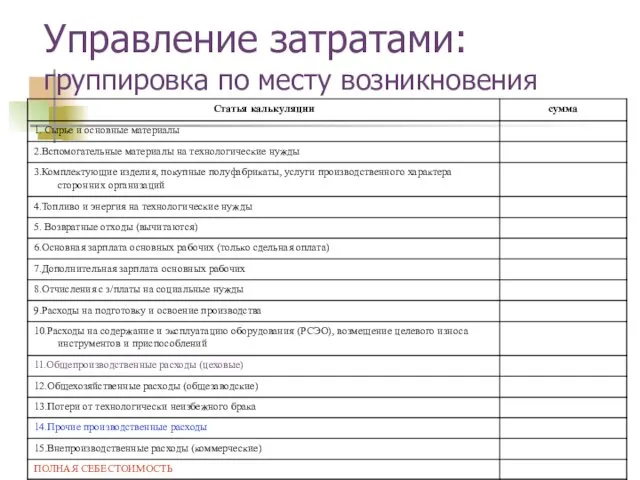

Управление затратами:

группировка по месту возникновения

Управление затратами:

группировка по месту возникновения

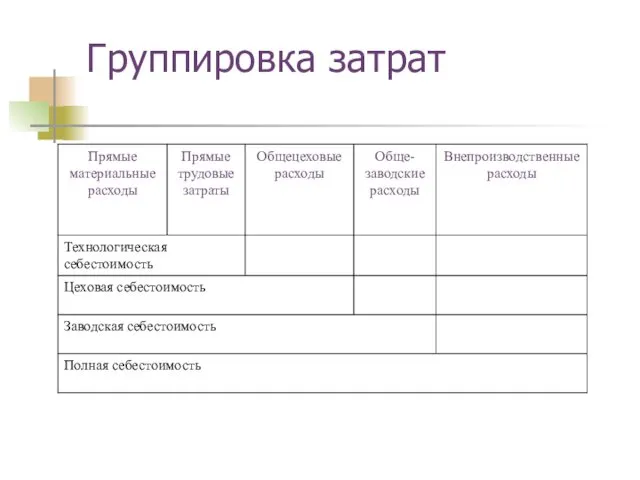

Группировка затрат

Группировка затрат

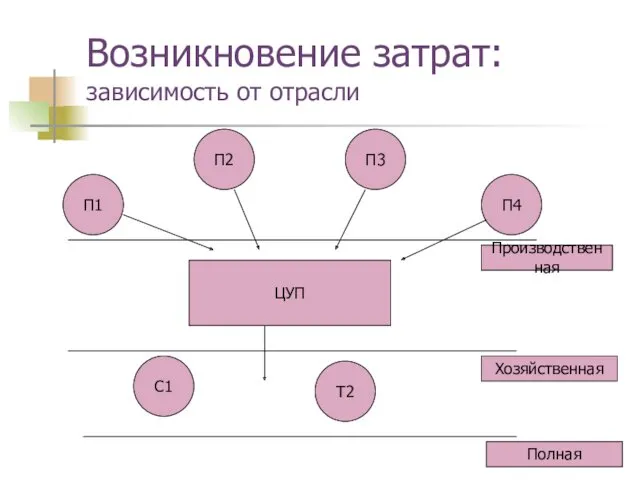

Возникновение затрат:

зависимость от отрасли

ЦУП

П1

П2

П3

П4

С1

Т2

Производственная

Хозяйственная

Полная

Возникновение затрат:

зависимость от отрасли

ЦУП

П1

П2

П3

П4

С1

Т2

Производственная

Хозяйственная

Полная

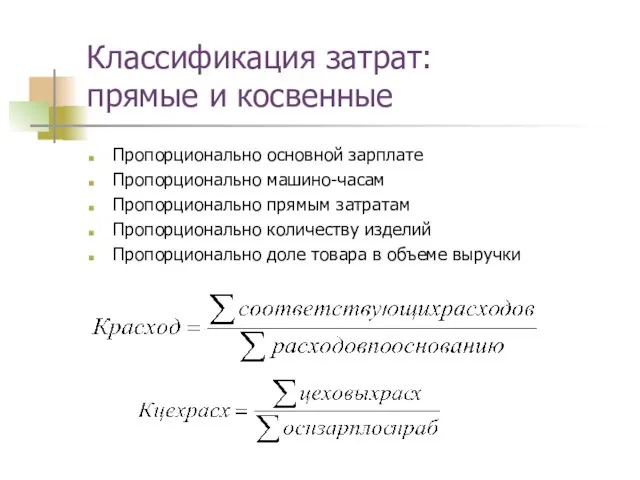

Классификация затрат:

прямые и косвенные

Пропорционально основной зарплате

Пропорционально машино-часам

Пропорционально прямым затратам

Пропорционально количеству изделий

Пропорционально

Классификация затрат:

прямые и косвенные

Пропорционально основной зарплате

Пропорционально машино-часам

Пропорционально прямым затратам

Пропорционально количеству изделий

Пропорционально

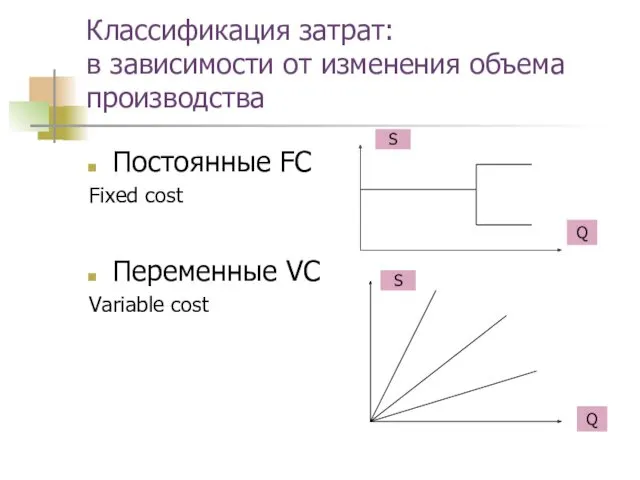

Классификация затрат:

в зависимости от изменения объема производства

Постоянные FC

Fixed cost

Переменные VC

Variable cost

Q

Q

S

S

Классификация затрат:

в зависимости от изменения объема производства

Постоянные FC

Fixed cost

Переменные VC

Variable cost

Q

Q

S

S

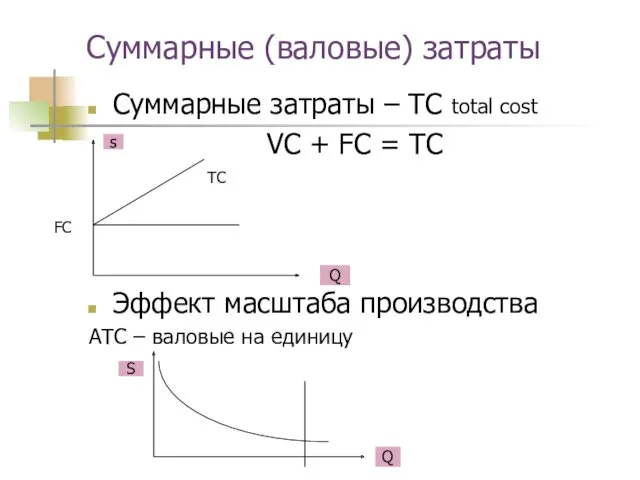

Суммарные (валовые) затраты

Суммарные затраты – TC total cost

VC + FC =

Суммарные (валовые) затраты

Суммарные затраты – TC total cost

VC + FC =

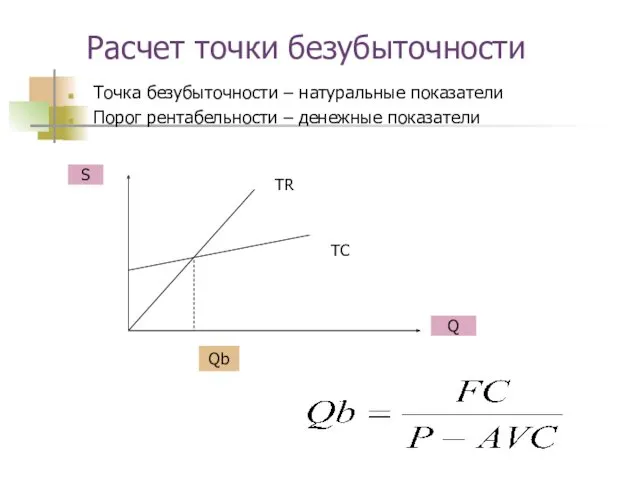

Расчет точки безубыточности

Точка безубыточности – натуральные показатели

Порог рентабельности – денежные показатели

S

Q

TR

TC

Qb

Расчет точки безубыточности

Точка безубыточности – натуральные показатели

Порог рентабельности – денежные показатели

S

Q

TR

TC

Qb

Точка безубыточности

У. Раушенбах – 1930г.

Точка безубыточности

У. Раушенбах – 1930г.

Задачи

1. Рассчитать точку безубыточности, если постоянные расходы – 35 000р.,

Цена -

Задачи

1. Рассчитать точку безубыточности, если постоянные расходы – 35 000р.,

Цена -

Оценка инвестиций

Будущая стоимость денег: future value

PV – нынешняя (начальная) сумма денег,

FV

Оценка инвестиций

Будущая стоимость денег: future value

PV – нынешняя (начальная) сумма денег,

FV

Оценка инвестиций

Текущая (приведенная) стоимость денег: present value

Какую сумму нужно положить в

Оценка инвестиций

Текущая (приведенная) стоимость денег: present value

Какую сумму нужно положить в

Целевая программа РФ Развитие внешнеэкономической деятельности

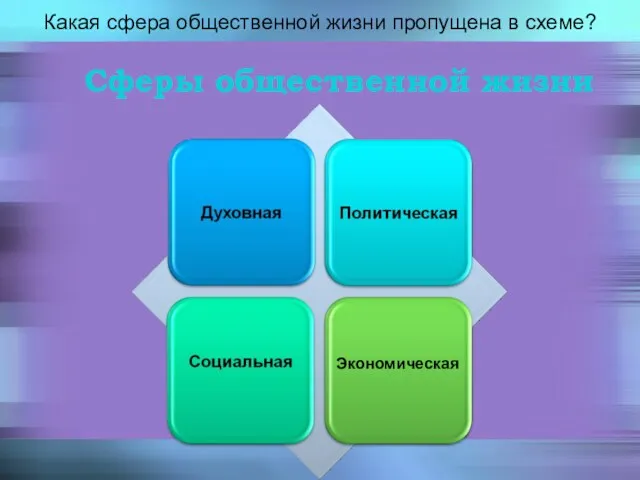

Целевая программа РФ Развитие внешнеэкономической деятельности Роль экономики в жизни общества

Роль экономики в жизни общества Співробітництво України і МВФ

Співробітництво України і МВФ Проект по ТО и ТР легковых автомобилей ФОРД – ФОКУС с разработкой технологического процесса демонтажа и монтажа сцепления

Проект по ТО и ТР легковых автомобилей ФОРД – ФОКУС с разработкой технологического процесса демонтажа и монтажа сцепления Планування витрат

Планування витрат Анализ спроса на рынке труда

Анализ спроса на рынке труда Понятие об экономических системах. Традиционная система. Рыночная система

Понятие об экономических системах. Традиционная система. Рыночная система Экономические индексы

Экономические индексы Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь ВКР: Анализ факторов и резервов производительности труда на предприятии

ВКР: Анализ факторов и резервов производительности труда на предприятии Теория фирмы

Теория фирмы Производство и издержки

Производство и издержки Общая характеристика экономики общественного сектора

Общая характеристика экономики общественного сектора Environmental entrepreneurship

Environmental entrepreneurship Облік малоцінних та швидкозношувальніх предметів в сучасних умовах

Облік малоцінних та швидкозношувальніх предметів в сучасних умовах Theory of International Relations

Theory of International Relations Распределение доходов

Распределение доходов Демократия. Местное самоуправление в РФ

Демократия. Местное самоуправление в РФ Теория отраслевых рынков. Ценовая дисперсия

Теория отраслевых рынков. Ценовая дисперсия Модельдеу

Модельдеу Безработица, её причины и последствия. Обществознание. 8 класс

Безработица, её причины и последствия. Обществознание. 8 класс Концепция комплексной программы социально-экономического развития города Севастополь

Концепция комплексной программы социально-экономического развития города Севастополь Внешние эффекты и альтернативные режимы собственности

Внешние эффекты и альтернативные режимы собственности Международные (всемирные) экономические отношения. 10 класс

Международные (всемирные) экономические отношения. 10 класс Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша Предмет макроэкономики и методы макроэкономического анализа

Предмет макроэкономики и методы макроэкономического анализа Анализ рынка реализации угля республики Казахстан

Анализ рынка реализации угля республики Казахстан Міжнародні економічні відносини у сфері туристичних послуг. (Лекція 7)

Міжнародні економічні відносини у сфері туристичних послуг. (Лекція 7)