- Sistemul conturilor naţionale (SCN), instrument de măsurare şi analiză macroeconomică

Содержание

- 3. Material documentar pentru pregatire: 1. C.Anghelache ,Al.Isaic-Maniu,C.Mitrut,V.voineagu : SISTEMUL CONTURILOR NATIONALE,Ed.Economica ,Buc.2007 2. C.Anghelache s.colab.: ANALIZA

- 4. Noţiuni introductive Resursele societăţii se grupează în patru categorii: Resurse naturale Resurse umane Bunurile Antreprenorul

- 5. Macroeconomia şi microeconomia Macroeconomia se ocupă cu studiul comportamentului economic al unei ţări, ţinând seama de

- 6. Elementele specifice macroeconomiei Ciclul economic Standardele generale de viaţă Inflaţia şi recesiunea Şomajul Deficitele bugetare guvernamentale

- 7. Sistemului Conturilor Naţionale (SCN) – SCURT ISTORIC SCN cuprinde un :„set coerent, consistent şi integrat de

- 8. . Istoricul Sistemului Conturilor Naţionale În 1696, G. King (Anglia) elaborează primul sistem icipient de contabilitate

- 9. Originea contabilităţii naţionale este considerată a fi în perioada interbelică Originea contabilităţii naţionale este considerată a

- 10. În 1950, Oficiul de Statistică al Naţiunilor Unite definea estimări pentru Statistica venitului naţional 1938-1948 pentru

- 11. Obiectivele acestui sistem : de a prezenta un tabel standard cu informaţii de bază, ce descrie

- 12. În 1952, un grup de experţi a formulat sistemul de standarde denumit „Sistemul naţional de conturi

- 13. În 1968, un grup de experţi ai Naţiunilor Unite şi ai Organizaţiei Economice pentru Cooperare şi

- 14. Trăsăturile şi rolul SCN – 1993 SCN - 1993 a perfecţionat trăsăturile de bază ale vechiului

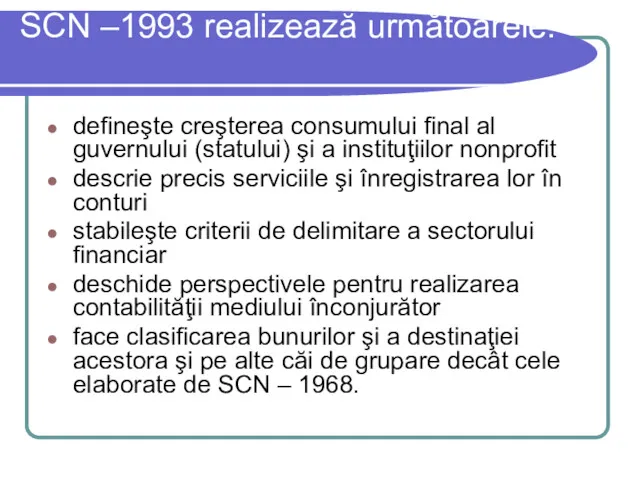

- 15. SCN –1993 realizează următoarele: defineşte creşterea consumului final al guvernului (statului) şi a instituţiilor nonprofit descrie

- 16. SCN – 1993 presupune o nouă grupare a instituţiilor, permiţând astfel aplicarea sistemului în ţările dezvoltate,

- 17. SCN – 1993 nu satisface pe deplin definiţiile utilizate în toate ţările, rezervele fiind exprimate în

- 18. Din studierea SCN – 1993 se desprind patru trăsături esenţiale pentru economia mondială : A)Dă o

- 19. Funcţiile şi obiectul de cercetare al Sistemului Conturilor Naţionale Sistemul Conturilor Naţionale îndeplineşte următoarele funcţii: Permite

- 20. Principiile Sistemului Conturilor Naţionale Principiul partidei duble Unul dintre principiile fundamentale al contabilităţii îl constituie principiul

- 21. AGENTUL ECONOMIC A Ecuaţia partidei duble :la nivelul unui agent economic pentru informaţiile de flux este

- 22. Dubla înregistrare derivă din dubla reprezentare şi porneşte de la faptul că, pe parcursul mişcării şi

- 23. Principiul interdependenţei exerciţiilor Normele IAS explică principiul interdependenţei exerciţiului astfel: „Veniturile şi cheltuielile sunt contabilizate pe

- 24. Conform prevederilor IAS nr. 18, veniturile sunt recunoscute în contabilitate în momentul în care sunt îndeplinite

- 25. Principiul permanenţei metodelor Acest principiu presupune continuarea aplicării regulilor şi normelor privind evaluarea, înregistrarea în contabilitate

- 26. Principiul necompensării Principiul necompensării înseamnă că elementele de activ şi de pasiv trebuie să fie evaluate

- 27. Principiul entităţii La nivel microeconomic, principiul entităţii porneşte de la ideea că orice unitate economică este

- 28. Principiul cuantificării monetare Moneda este etalonul ce permite măsurarea şi comensurarea fluxurilor şi stocurilor patrimoniale. Şi

- 29. Principiul costului istoric Principiul costului istoric presupune înregistrarea unui element patrimonial în contabilitate în momentul intrării

- 30. Valoarea de intrare poate fi: Valoare de utilizare pentru bunurile ce intră în unitate ca aport

- 31. Pentru stocuri: Valoarea realizabilă netă Costul stocurilor Pentru mijloace fixe şi terenuri: Costul reprezintă suma plătită

- 32. Principiul prudenţei Principiul prudenţei presupune neadmiterea supraevaluării elementelor de activ şi subevaluarea elementelor de pasiv

- 33. Principiul intangibilităţii bilanţului de deschidere La nivelul microeconomic, acest principiu presupune că datele din bilanţul de

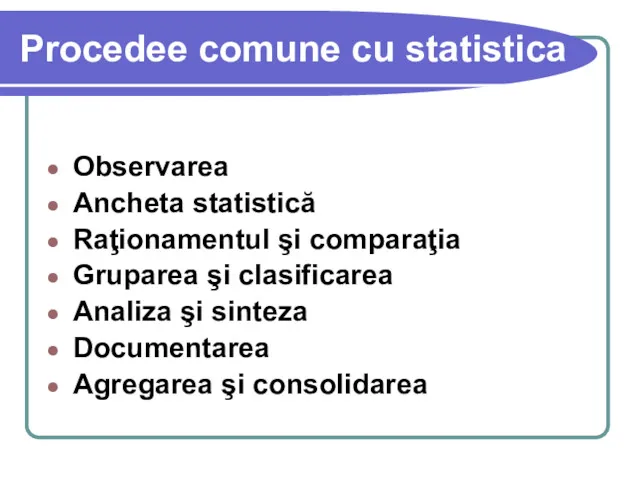

- 34. Procedeele metodei contabilităţii naţionale (SCN) Procedeele utilizate de contabilitatea naţională pot fi grupate în: procedee comune

- 35. Procedee comune cu statistica Observarea Ancheta statistică Raţionamentul şi comparaţia Gruparea şi clasificarea Analiza şi sinteza

- 37. Скачать презентацию

Material documentar pentru pregatire:

1. C.Anghelache ,Al.Isaic-Maniu,C.Mitrut,V.voineagu : SISTEMUL CONTURILOR NATIONALE,Ed.Economica ,Buc.2007

2.

Material documentar pentru pregatire:

1. C.Anghelache ,Al.Isaic-Maniu,C.Mitrut,V.voineagu : SISTEMUL CONTURILOR NATIONALE,Ed.Economica ,Buc.2007

2.

Noţiuni introductive

Resursele societăţii se grupează în patru categorii:

Resurse naturale

Resurse

Noţiuni introductive

Resursele societăţii se grupează în patru categorii:

Resurse naturale

Resurse

Macroeconomia şi microeconomia

Macroeconomia se ocupă cu studiul comportamentului economic al unei

Macroeconomia şi microeconomia

Macroeconomia se ocupă cu studiul comportamentului economic al unei

Elementele specifice macroeconomiei

Ciclul economic

Standardele generale de viaţă

Inflaţia

Elementele specifice macroeconomiei

Ciclul economic

Standardele generale de viaţă

Inflaţia

Sistemului Conturilor Naţionale (SCN) – SCURT ISTORIC

SCN cuprinde un :„set

Sistemului Conturilor Naţionale (SCN) – SCURT ISTORIC

SCN cuprinde un :„set

. Istoricul Sistemului Conturilor Naţionale

În 1696, G. King (Anglia) elaborează

. Istoricul Sistemului Conturilor Naţionale

În 1696, G. King (Anglia) elaborează

Originea contabilităţii naţionale este considerată a fi în perioada interbelică

Originea

Originea contabilităţii naţionale este considerată a fi în perioada interbelică

Originea

În 1950, Oficiul de Statistică al Naţiunilor Unite definea estimări pentru

În 1950, Oficiul de Statistică al Naţiunilor Unite definea estimări pentru

Obiectivele acestui sistem :

de a prezenta un tabel standard cu informaţii

Obiectivele acestui sistem :

de a prezenta un tabel standard cu informaţii

În 1952, un grup de experţi a formulat sistemul de standarde

În 1952, un grup de experţi a formulat sistemul de standarde

În 1968, un grup de experţi ai Naţiunilor Unite şi ai

În 1968, un grup de experţi ai Naţiunilor Unite şi ai

Trăsăturile şi rolul SCN – 1993

SCN - 1993 a perfecţionat trăsăturile

Trăsăturile şi rolul SCN – 1993

SCN - 1993 a perfecţionat trăsăturile

SCN –1993 realizează următoarele:

defineşte creşterea consumului final al guvernului (statului) şi

SCN –1993 realizează următoarele:

defineşte creşterea consumului final al guvernului (statului) şi

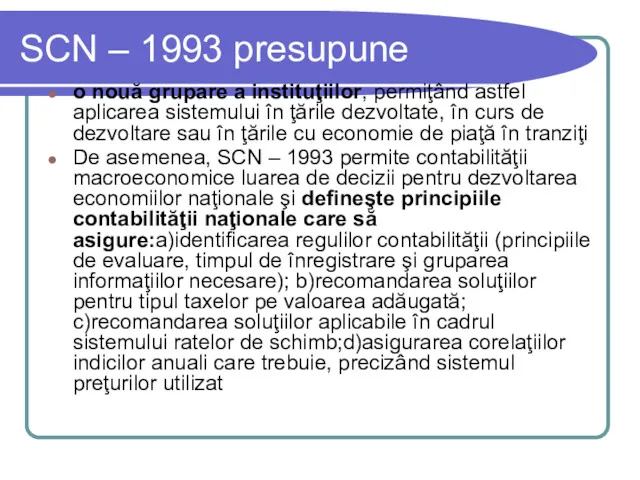

SCN – 1993 presupune

o nouă grupare a instituţiilor, permiţând astfel aplicarea

SCN – 1993 presupune

o nouă grupare a instituţiilor, permiţând astfel aplicarea

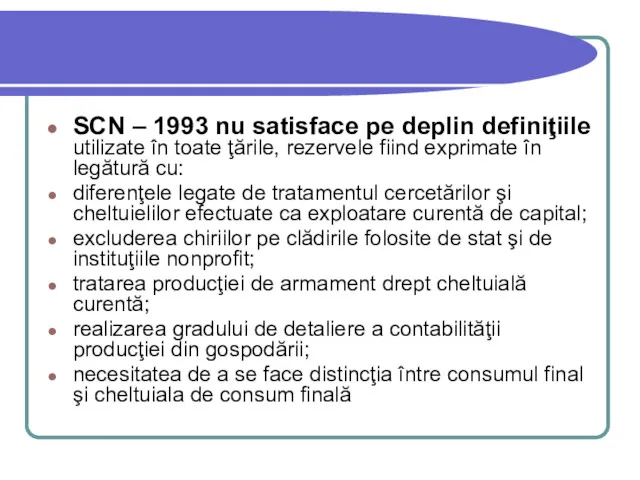

SCN – 1993 nu satisface pe deplin definiţiile utilizate în toate

SCN – 1993 nu satisface pe deplin definiţiile utilizate în toate

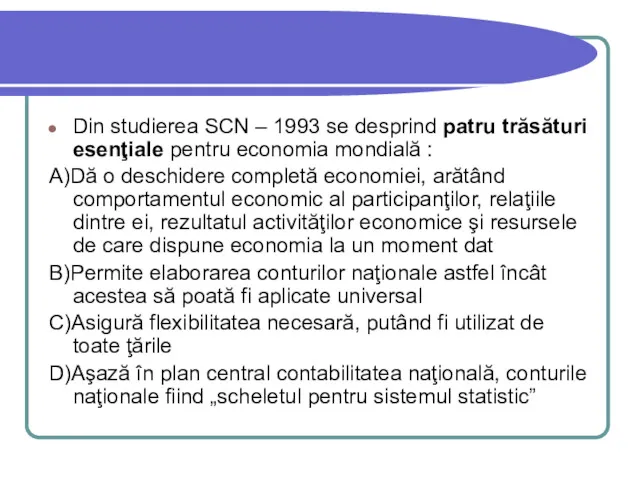

Din studierea SCN – 1993 se desprind patru trăsături esenţiale pentru

Din studierea SCN – 1993 se desprind patru trăsături esenţiale pentru

Funcţiile şi obiectul de cercetare al Sistemului Conturilor Naţionale

Sistemul Conturilor Naţionale

Funcţiile şi obiectul de cercetare al Sistemului Conturilor Naţionale

Sistemul Conturilor Naţionale

Principiile Sistemului Conturilor Naţionale

Principiul partidei duble

Unul dintre principiile fundamentale al

Principiile Sistemului Conturilor Naţionale

Principiul partidei duble

Unul dintre principiile fundamentale al

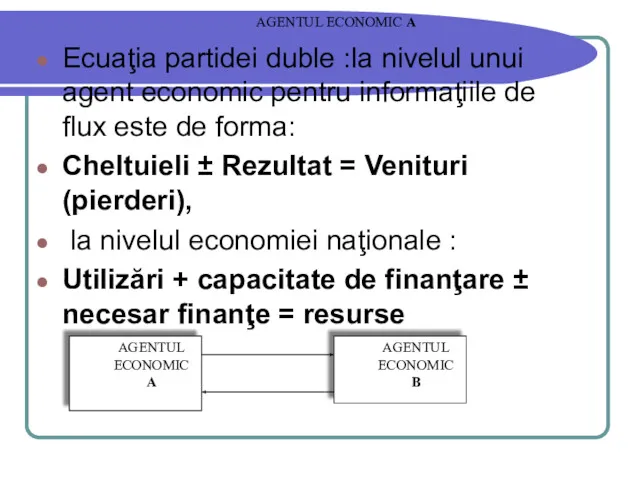

AGENTUL ECONOMIC A

Ecuaţia partidei duble :la nivelul unui agent economic pentru

AGENTUL ECONOMIC A

Ecuaţia partidei duble :la nivelul unui agent economic pentru

Dubla înregistrare derivă din dubla reprezentare şi porneşte de la faptul

Dubla înregistrare derivă din dubla reprezentare şi porneşte de la faptul

Principiul interdependenţei exerciţiilor

Normele IAS explică principiul interdependenţei exerciţiului astfel: „Veniturile

Principiul interdependenţei exerciţiilor

Normele IAS explică principiul interdependenţei exerciţiului astfel: „Veniturile

Conform prevederilor IAS nr. 18, veniturile sunt recunoscute în contabilitate în

Conform prevederilor IAS nr. 18, veniturile sunt recunoscute în contabilitate în

Principiul permanenţei metodelor

Acest principiu presupune continuarea aplicării regulilor şi normelor

Principiul permanenţei metodelor

Acest principiu presupune continuarea aplicării regulilor şi normelor

Principiul necompensării

Principiul necompensării înseamnă că elementele de activ şi de pasiv

Principiul necompensării

Principiul necompensării înseamnă că elementele de activ şi de pasiv

Principiul entităţii

La nivel microeconomic, principiul entităţii porneşte de la ideea că

Principiul entităţii

La nivel microeconomic, principiul entităţii porneşte de la ideea că

Principiul cuantificării monetare

Moneda este etalonul ce permite măsurarea şi comensurarea fluxurilor

Principiul cuantificării monetare

Moneda este etalonul ce permite măsurarea şi comensurarea fluxurilor

Principiul costului istoric

Principiul costului istoric presupune înregistrarea unui element patrimonial în

Principiul costului istoric

Principiul costului istoric presupune înregistrarea unui element patrimonial în

Valoarea de intrare poate fi:

Valoare de utilizare pentru bunurile ce intră

Valoarea de intrare poate fi:

Valoare de utilizare pentru bunurile ce intră

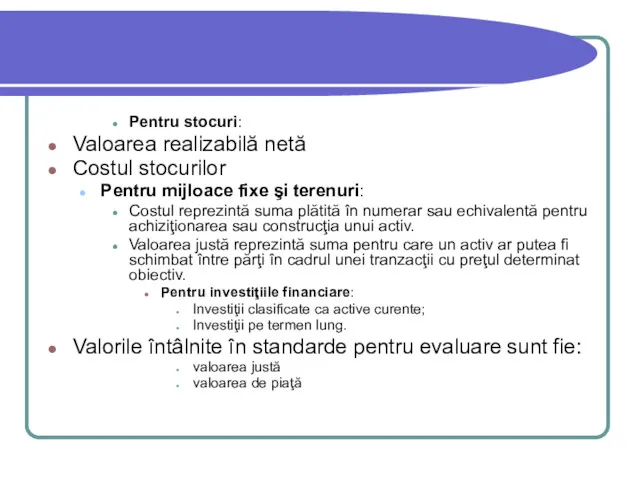

Pentru stocuri:

Valoarea realizabilă netă

Costul stocurilor

Pentru mijloace fixe şi terenuri:

Costul reprezintă suma

Pentru stocuri:

Valoarea realizabilă netă

Costul stocurilor

Pentru mijloace fixe şi terenuri:

Costul reprezintă suma

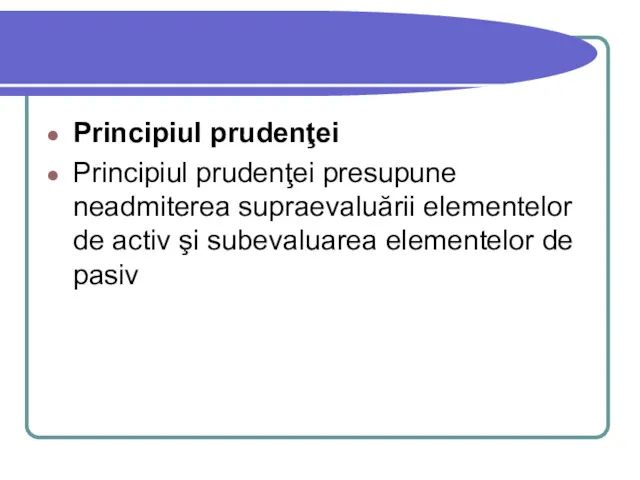

Principiul prudenţei

Principiul prudenţei presupune neadmiterea supraevaluării elementelor de activ şi subevaluarea

Principiul prudenţei

Principiul prudenţei presupune neadmiterea supraevaluării elementelor de activ şi subevaluarea

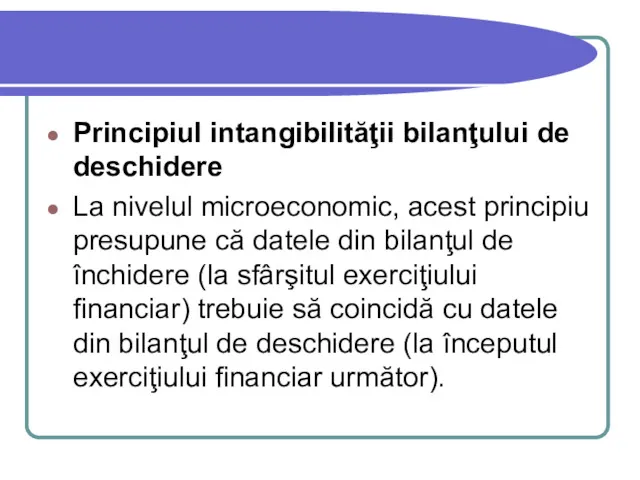

Principiul intangibilităţii bilanţului de deschidere

La nivelul microeconomic, acest principiu presupune că

Principiul intangibilităţii bilanţului de deschidere

La nivelul microeconomic, acest principiu presupune că

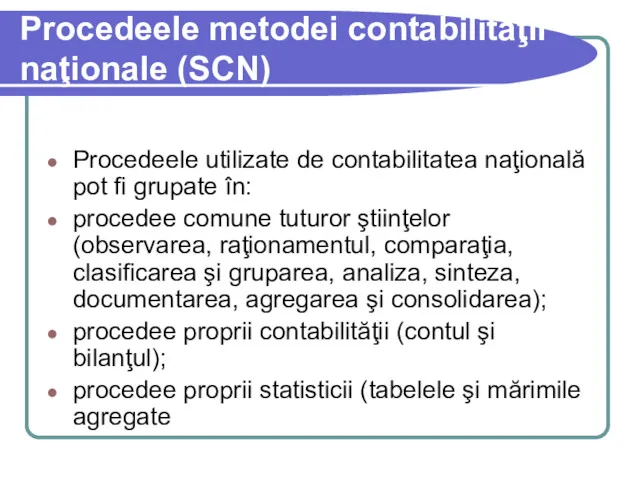

Procedeele metodei contabilităţii naţionale (SCN)

Procedeele utilizate de contabilitatea naţională pot fi

Procedeele metodei contabilităţii naţionale (SCN)

Procedeele utilizate de contabilitatea naţională pot fi

Procedee comune cu statistica

Observarea

Ancheta statistică

Raţionamentul şi comparaţia

Gruparea şi clasificarea

Analiza

Procedee comune cu statistica

Observarea

Ancheta statistică

Raţionamentul şi comparaţia

Gruparea şi clasificarea

Analiza

Модель кругооборота доходов и расходов

Модель кругооборота доходов и расходов Экономикалық теория пәні

Экономикалық теория пәні Фискальная политика

Фискальная политика Есть идея!

Есть идея! Факторный анализ. Виды и модели факторного анализа

Факторный анализ. Виды и модели факторного анализа Экономические системы

Экономические системы Собівартість продукції підприємства. (Лекція 6)

Собівартість продукції підприємства. (Лекція 6) Спрос и предложение. Теория рыночного равновесия. (Тема 5)

Спрос и предложение. Теория рыночного равновесия. (Тема 5) Производство – основа экономики

Производство – основа экономики Экономические блага

Экономические блага Глобальные проблемы человечества

Глобальные проблемы человечества Миграции населения в современном мире

Миграции населения в современном мире Енергозберігаючі технології

Енергозберігаючі технології Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки Экономическая теория как наука

Экономическая теория как наука Стратегия выхода на рынок Китая

Стратегия выхода на рынок Китая Мировой рынок и международная торговля

Мировой рынок и международная торговля Экономический рост и цикл. Лекция 13

Экономический рост и цикл. Лекция 13 Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Мировой финансовый рынок

Мировой финансовый рынок Безработица и ее виды

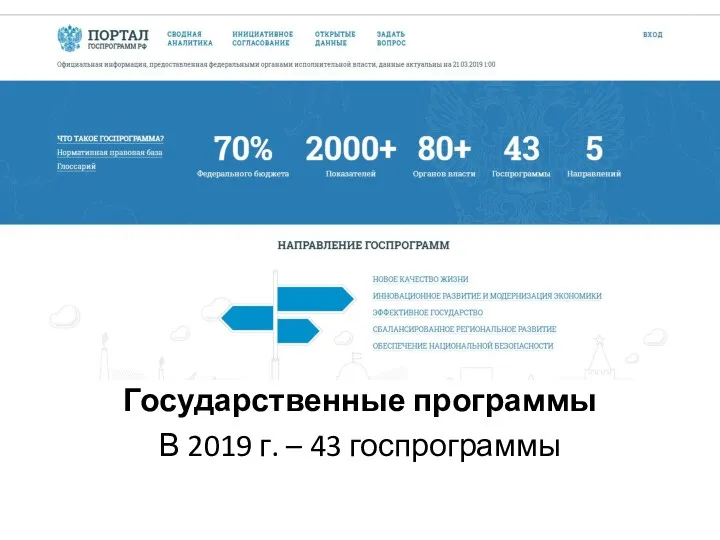

Безработица и ее виды Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Теория порочного круга нищеты

Теория порочного круга нищеты Расчет технологических параметров сборочных участков

Расчет технологических параметров сборочных участков Структура экономической системы Сингапура

Структура экономической системы Сингапура Инвестиционная политика государства. (Тема 6)

Инвестиционная политика государства. (Тема 6) Критерий национальной экономической безопасности

Критерий национальной экономической безопасности Экономика ЕГЭ

Экономика ЕГЭ