- Собівартість продукції підприємства. (Лекція 6)

Содержание

- 2. Сутність, значення та класифікація витрат Групування витрат за економічними елементами Калькуляція собівартості продукції Наближені методи розрахунку

- 3. 1. Сутність, значення та класифікація витрат Для визначення витрат на підприємстві використовується термін собівартість продукції, до

- 4. Витрати підприємства відшкодовуються за рахунок двох власних джерел: собівартості прибутку. Віднесення до собівартості продукції тих чи

- 5. За економічними елементами витрати групуються за їх економічним змістом та визначаються на весь обсяг продукції (робіт,

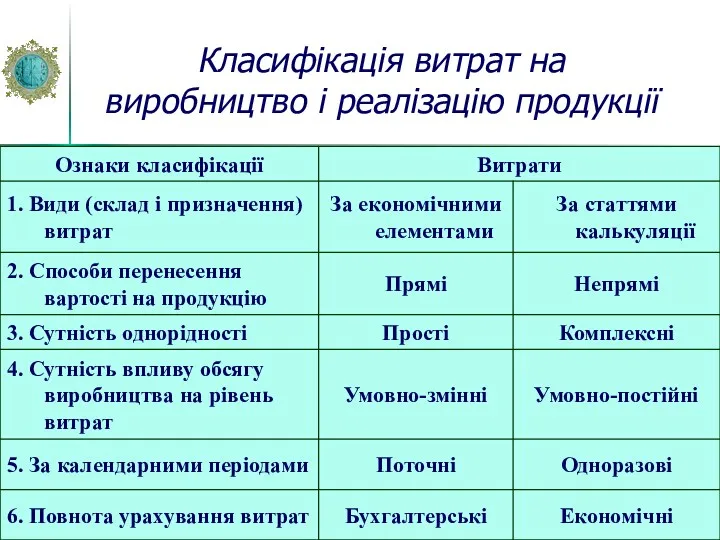

- 6. Класифікація витрат на виробництво і реалізацію продукції

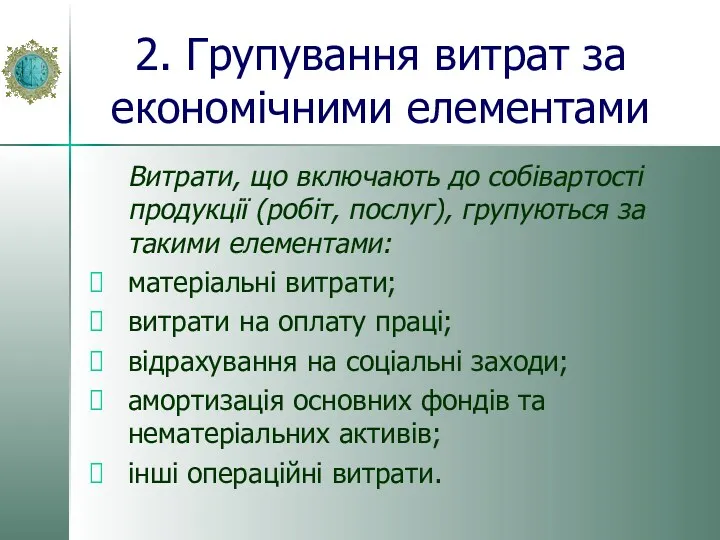

- 7. 2. Групування витрат за економічними елементами Витрати, що включають до собівартості продукції (робіт, послуг), групуються за

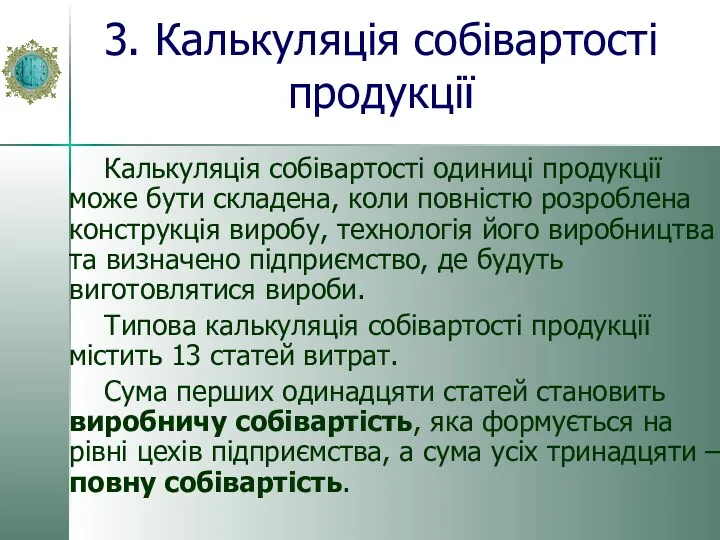

- 8. 3. Калькуляція собівартості продукції Калькуляція собівартості одиниці продукції може бути складена, коли повністю розроблена конструкція виробу,

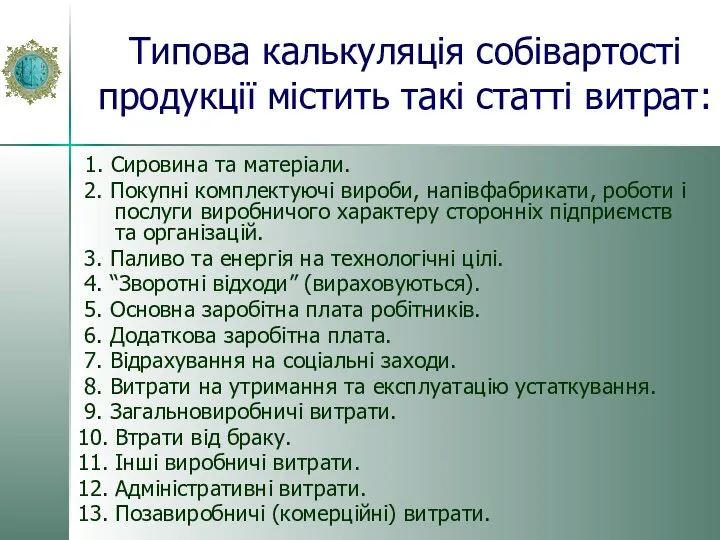

- 9. Типова калькуляція собівартості продукції містить такі статті витрат: 1. Сировина та матеріали. 2. Покупні комплектуючі вироби,

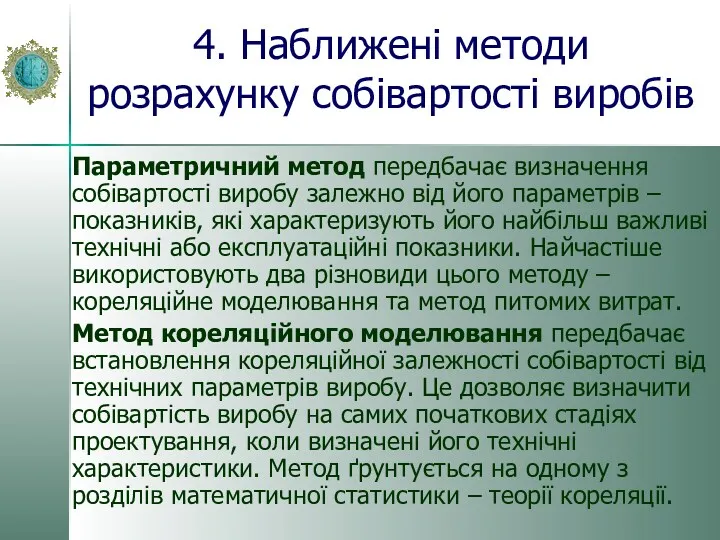

- 10. 4. Наближені методи розрахунку собівартості виробів Параметричний метод передбачає визначення собівартості виробу залежно від його параметрів

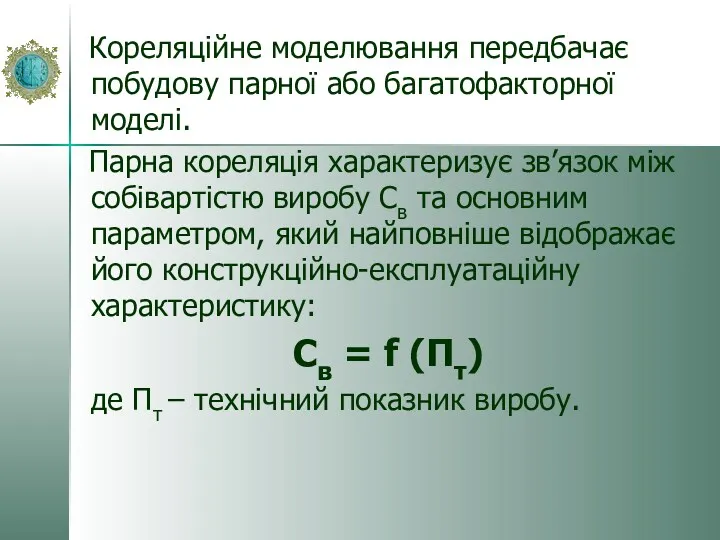

- 11. Кореляційне моделювання передбачає побудову парної або багатофакторної моделі. Парна кореляція характеризує зв’язок між собівартістю виробу Cв

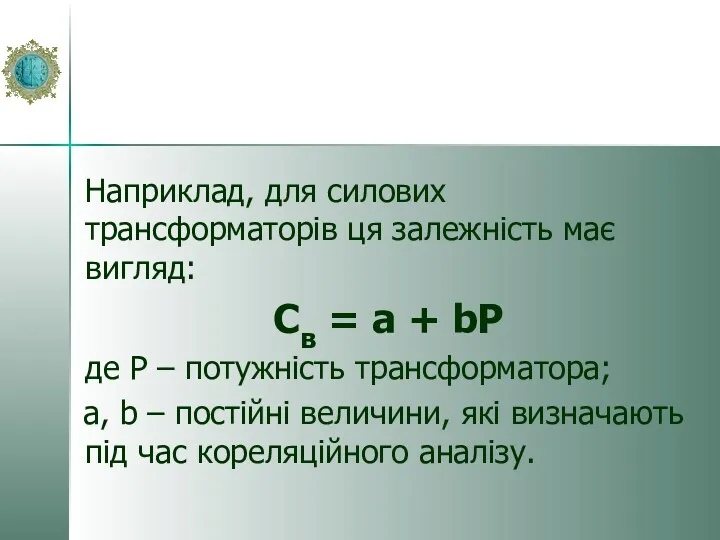

- 12. Наприклад, для силових трансформаторів ця залежність має вигляд: Cв = a + bP де P –

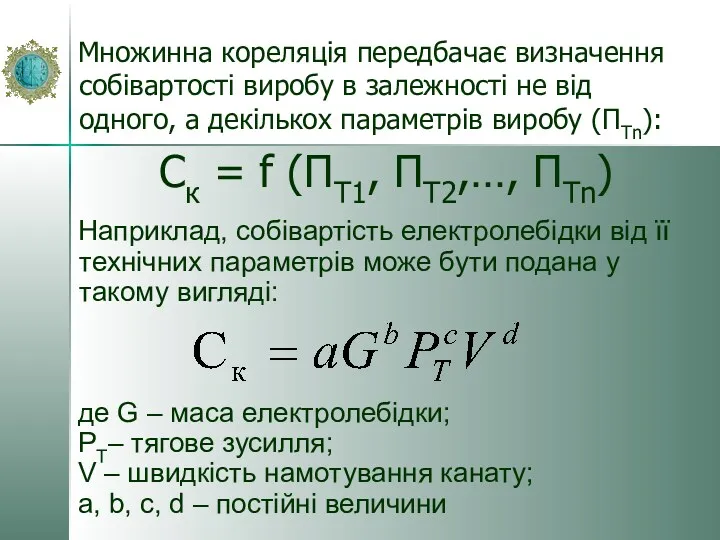

- 13. Множинна кореляція передбачає визначення собівартості виробу в залежності не від одного, а декількох параметрів виробу (ПTn):

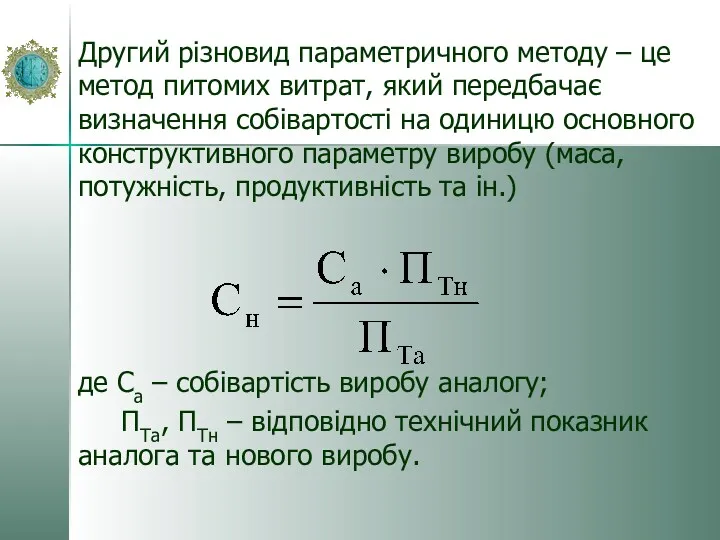

- 14. Другий різновид параметричного методу – це метод питомих витрат, який передбачає визначення собівартості на одиницю основного

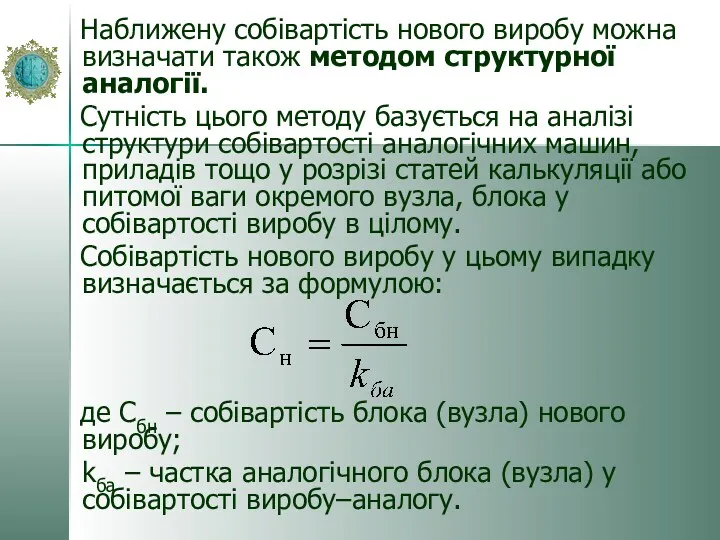

- 15. Наближену собівартість нового виробу можна визначати також методом структурної аналогії. Сутність цього методу базується на аналізі

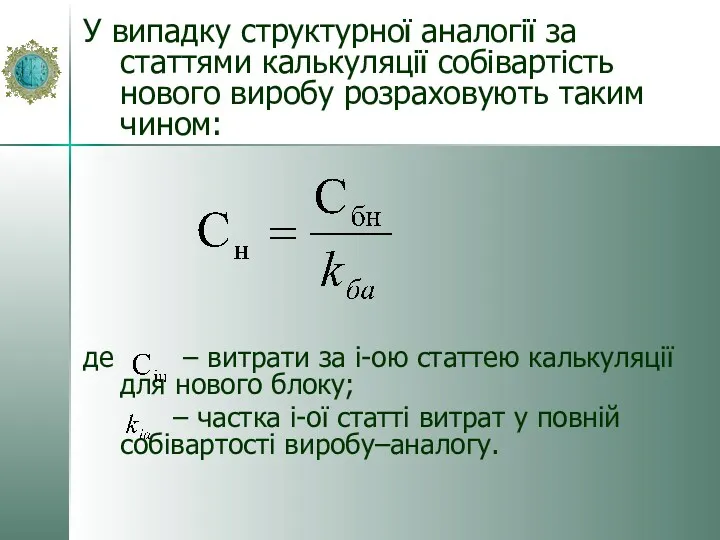

- 16. У випадку структурної аналогії за статтями калькуляції собівартість нового виробу розраховують таким чином: де – витрати

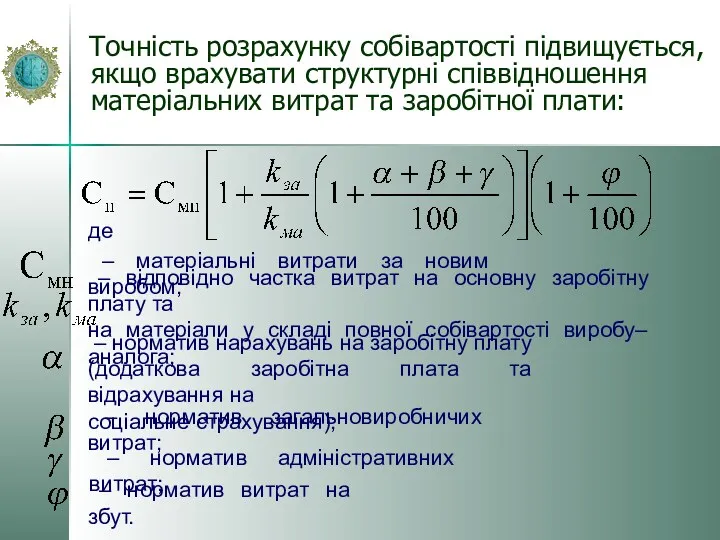

- 17. Точність розрахунку собівартості підвищується, якщо врахувати структурні співвідношення матеріальних витрат та заробітної плати: де – матеріальні

- 19. Скачать презентацию

Сутність, значення та класифікація витрат

Групування витрат за економічними елементами

Калькуляція собівартості продукції

Наближені

Сутність, значення та класифікація витрат

Групування витрат за економічними елементами

Калькуляція собівартості продукції

Наближені

1. Сутність, значення та класифікація витрат

Для визначення витрат на підприємстві використовується

1. Сутність, значення та класифікація витрат

Для визначення витрат на підприємстві використовується

Витрати підприємства відшкодовуються за рахунок двох власних джерел:

собівартості

прибутку.

Віднесення

Витрати підприємства відшкодовуються за рахунок двох власних джерел:

собівартості

прибутку.

Віднесення

За економічними елементами витрати групуються за їх економічним змістом та визначаються

За економічними елементами витрати групуються за їх економічним змістом та визначаються

Класифікація витрат на виробництво і реалізацію продукції

Класифікація витрат на виробництво і реалізацію продукції

2. Групування витрат за економічними елементами

Витрати, що включають до собівартості продукції

2. Групування витрат за економічними елементами

Витрати, що включають до собівартості продукції

3. Калькуляція собівартості продукції

Калькуляція собівартості одиниці продукції може бути складена, коли

3. Калькуляція собівартості продукції

Калькуляція собівартості одиниці продукції може бути складена, коли

Типова калькуляція собівартості продукції містить такі статті витрат:

1. Сировина та

Типова калькуляція собівартості продукції містить такі статті витрат:

1. Сировина та

4. Наближені методи розрахунку собівартості виробів

Параметричний метод передбачає визначення собівартості виробу

4. Наближені методи розрахунку собівартості виробів

Параметричний метод передбачає визначення собівартості виробу

Кореляційне моделювання передбачає побудову парної або багатофакторної моделі.

Парна кореляція характеризує

Кореляційне моделювання передбачає побудову парної або багатофакторної моделі.

Парна кореляція характеризує

Наприклад, для силових трансформаторів ця залежність має вигляд:

Cв = a +

Наприклад, для силових трансформаторів ця залежність має вигляд:

Cв = a +

Множинна кореляція передбачає визначення собівартості виробу в залежності не від одного,

Множинна кореляція передбачає визначення собівартості виробу в залежності не від одного,

Другий різновид параметричного методу – це метод питомих витрат, який передбачає

Другий різновид параметричного методу – це метод питомих витрат, який передбачає

Наближену собівартість нового виробу можна визначати також методом структурної аналогії.

Сутність

Наближену собівартість нового виробу можна визначати також методом структурної аналогії.

Сутність

У випадку структурної аналогії за статтями калькуляції собівартість нового виробу розраховують

У випадку структурної аналогії за статтями калькуляції собівартість нового виробу розраховують

Точність розрахунку собівартості підвищується, якщо врахувати структурні співвідношення матеріальних витрат та

Точність розрахунку собівартості підвищується, якщо врахувати структурні співвідношення матеріальних витрат та

Экономика. Производство, производительность труда, специализация

Экономика. Производство, производительность труда, специализация Негізгі қорлар

Негізгі қорлар Альтернативный анализ производственных функций в макроэкономике. Неоклассические производственные функции

Альтернативный анализ производственных функций в макроэкономике. Неоклассические производственные функции Стандартизация в Сингапуре

Стандартизация в Сингапуре Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Презентация к уроку по теме Налоги, 6 класс

Презентация к уроку по теме Налоги, 6 класс Анализ финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия Модернизация экономики в XVIII-XIX веках

Модернизация экономики в XVIII-XIX веках История управления человеческими ресурсами в американской системе

История управления человеческими ресурсами в американской системе Безработица. Причины и виды безработицы. Уровень безработицы. Последствия

Безработица. Причины и виды безработицы. Уровень безработицы. Последствия Материально-техническое обеспечение предприятия. Тема 9

Материально-техническое обеспечение предприятия. Тема 9 Роль и участие России в международных экономических организациях

Роль и участие России в международных экономических организациях Международные экономические отношения. Введение

Международные экономические отношения. Введение Информационная безопасность в национальном проекте Цифровая экономика

Информационная безопасность в национальном проекте Цифровая экономика The role of e-commerce in the promotion of international economic relations of the Republic of Moldova

The role of e-commerce in the promotion of international economic relations of the Republic of Moldova Макроэкономическое неравновесие

Макроэкономическое неравновесие Die Kosten der Produktion

Die Kosten der Produktion Анализ рынка СЭД в РФ

Анализ рынка СЭД в РФ Кардиналистская теория полезности

Кардиналистская теория полезности Активный дом

Активный дом Экономическая теория Дж.М.Кейнса и ее развитие в трудах посткейнсинанцев

Экономическая теория Дж.М.Кейнса и ее развитие в трудах посткейнсинанцев Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9)

Премирование работников железной дороги - филиала ОАО Российские железные дороги (лекция 9) Введение в экономическую теорию

Введение в экономическую теорию Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме

Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме Транснациональные корпорации в мировом хозяйстве (TNC’s)

Транснациональные корпорации в мировом хозяйстве (TNC’s) Задача управления запасами на предприятии ООО Квант

Задача управления запасами на предприятии ООО Квант Макроэкономика и макроэкономические показатели

Макроэкономика и макроэкономические показатели Comparison: the Birth of SMEs in Russia and UK

Comparison: the Birth of SMEs in Russia and UK