- Die Kosten der Produktion

Содержание

- 2. Themen in diesem Kapitel Die Messung der Kosten: Welche Kosten sind von Bedeutung? Die Kosten in

- 3. Einführung Die Produktionstechnologie misst die Beziehung zwischen dem Input und dem Output. Bei einer bestimmten Produktions-technologie

- 4. Einführung Um das optimale Produktionsniveau und die Inputkombinationen zu bestimmen, müssen wir die Maße der Produktionstechnologie

- 5. Die Messung der Kosten: Welche Kosten sind von Bedeutung? Buchhalterische Kosten Tatsächliche Ausgaben plus Abschreibungsaufwand für

- 6. Opportunitätskosten Kosten in Verbindung mit Möglichkeiten, die versäumt werden, wenn die Ressourcen eines Unternehmens nicht der

- 7. Ein Beispiel Ein Unternehmen besitzt sein Gebäude und zahlt für Büroräume keine Miete. Bedeutet dies, dass

- 8. Versunkene Kosten (Sunk Cost) Ausgaben, die getätigt worden sind und nicht rückgängig gemacht werden können. Derartige

- 9. Ein Beispiel Ein Unternehmen zahlt für eine Option auf den Kauf eines Gebäudes €500.000. Der Preis

- 10. Die Auswahl des Standorts für ein neues Gebäude der juristischen Fakultät Juristische Fakultät der Northwestern University

- 11. Juristische Fakultät der Northwestern University 3) Die Auswahl eines Standorts Eigenes Grundstück in Chicago. In Evanston

- 12. Juristische Fakultät der Northwestern University 3) Die Auswahl eines Standorts Standort in Chicago ausgewählt—sehr teuer. Nur

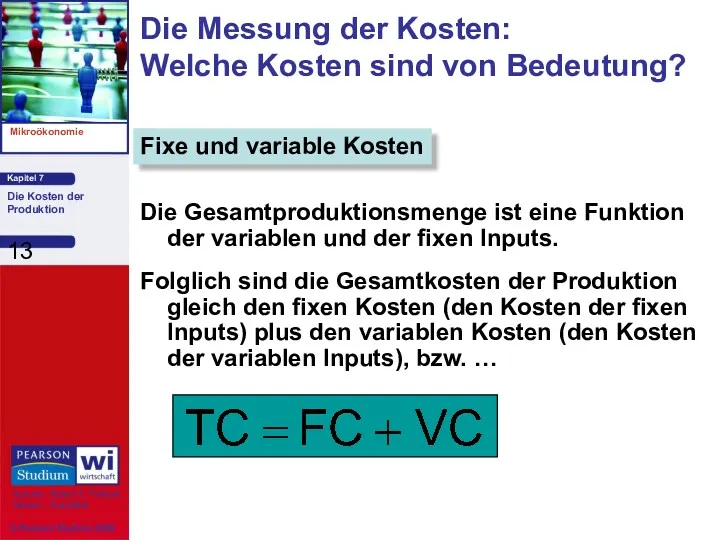

- 13. Die Gesamtproduktionsmenge ist eine Funktion der variablen und der fixen Inputs. Folglich sind die Gesamtkosten der

- 14. Fixe Kosten ändern sich nicht mit dem Produktionsniveau. Variable Kosten Kosten, die sich mit dem Produktionsniveau

- 15. Fixe Kosten Kosten, die von einem Unternehmen, das im Geschäft ist, unabhängig vom Produktionsniveau gezahlt werden

- 16. Personalcomputer: Die meisten Kosten sind variabel. Komponenten, Arbeit Software: Die meisten Kosten sind versunken. Kosten der

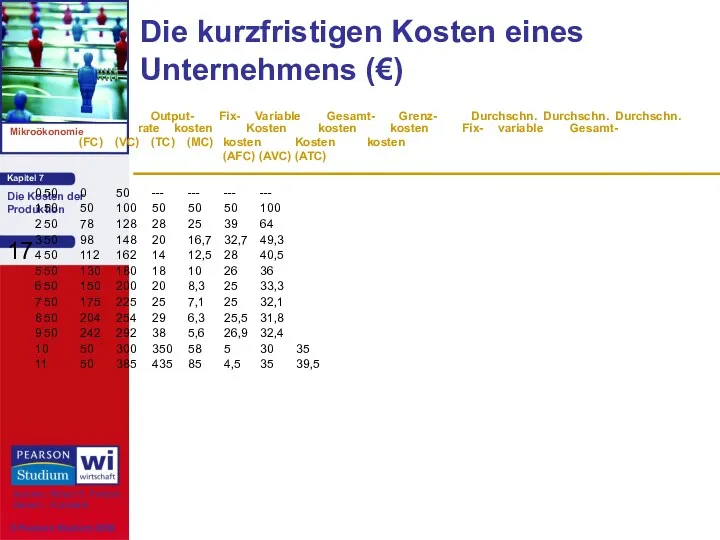

- 17. Die kurzfristigen Kosten eines Unternehmens (€) 0 50 0 50 --- --- --- --- 1 50

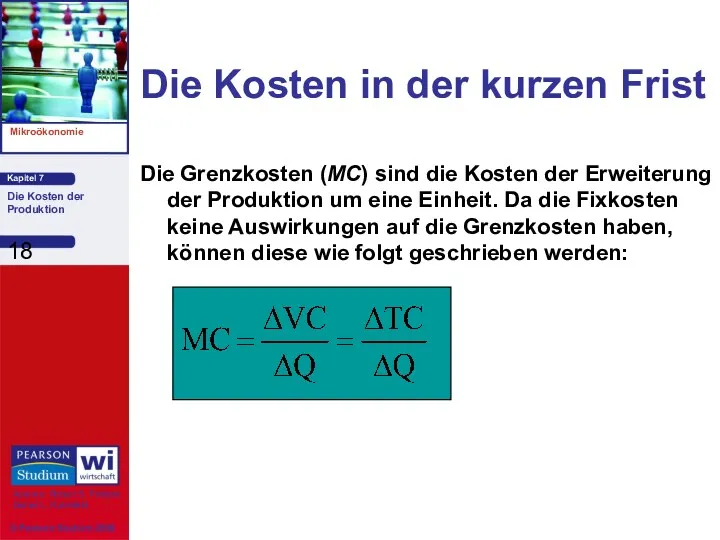

- 18. Die Kosten in der kurzen Frist Die Grenzkosten (MC) sind die Kosten der Erweiterung der Produktion

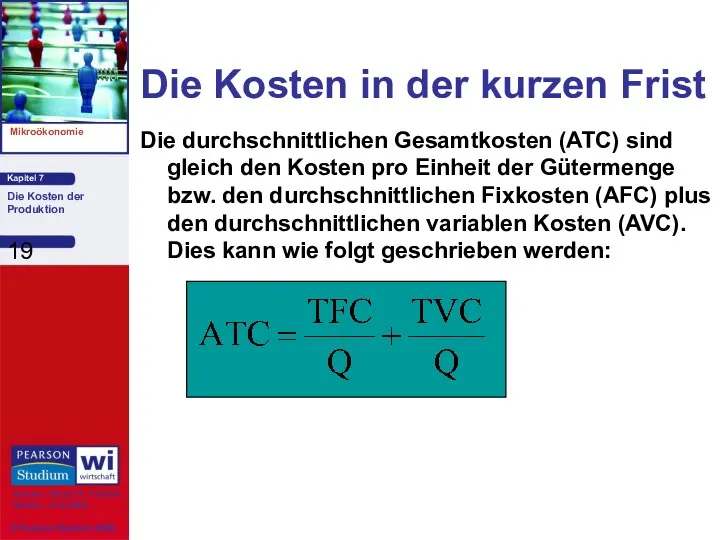

- 19. Die Kosten in der kurzen Frist Die durchschnittlichen Gesamtkosten (ATC) sind gleich den Kosten pro Einheit

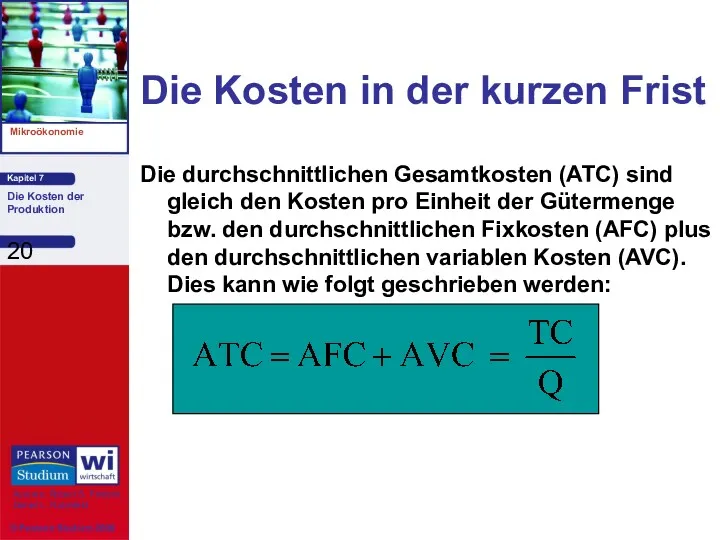

- 20. Die Kosten in der kurzen Frist Die durchschnittlichen Gesamtkosten (ATC) sind gleich den Kosten pro Einheit

- 21. Die Kosten in der kurzen Frist Die Determinanten der kurzfristigen Kosten Die Beziehung zwischen der Produktionsfunktion

- 22. Die Kosten in der kurzen Frist Die Determinanten der kurzfristigen Kosten Steigende Erträge und Kosten Bei

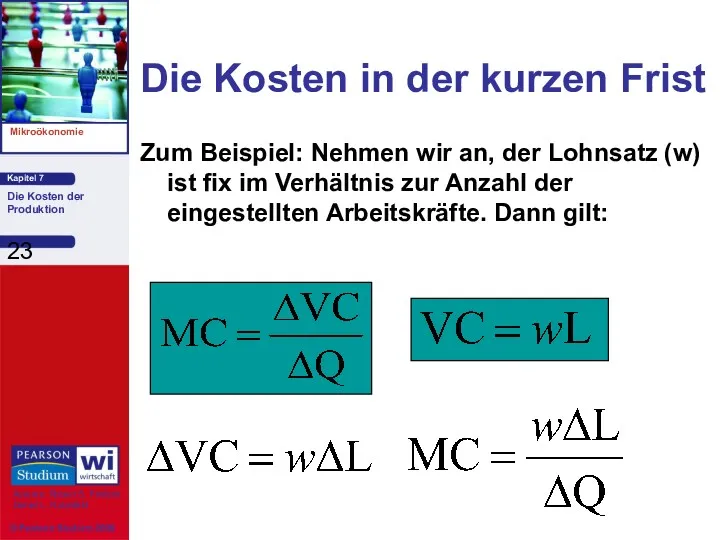

- 23. Die Kosten in der kurzen Frist Zum Beispiel: Nehmen wir an, der Lohnsatz (w) ist fix

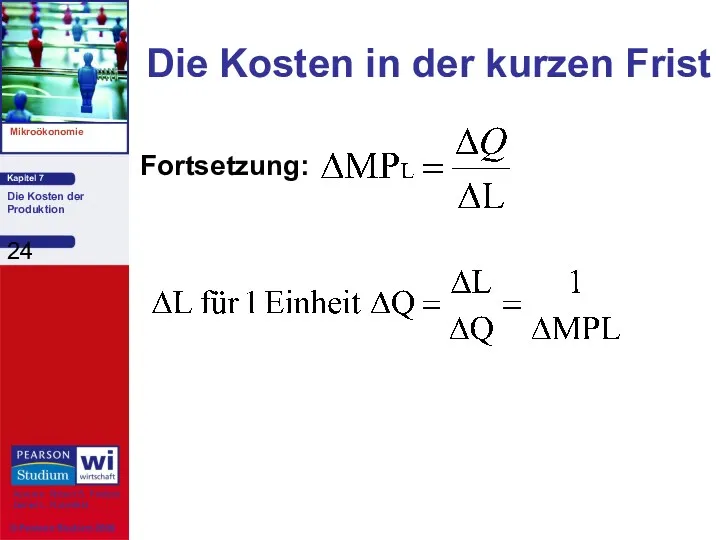

- 24. Die Kosten in der kurzen Frist Fortsetzung:

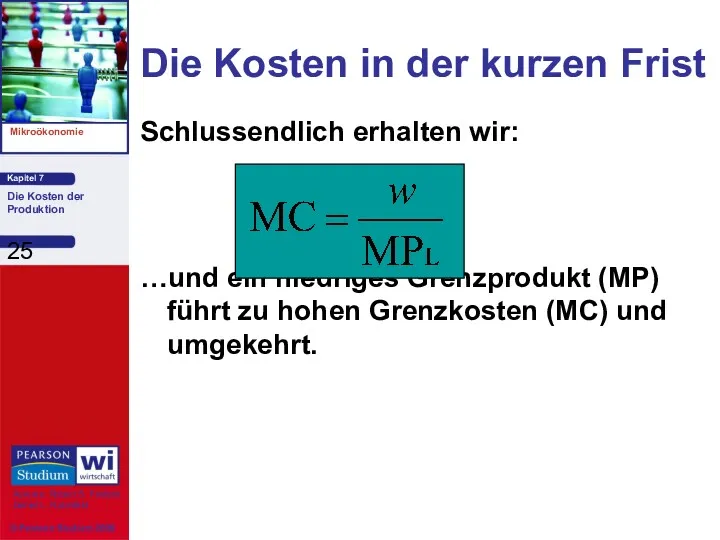

- 25. Die Kosten in der kurzen Frist Schlussendlich erhalten wir: …und ein niedriges Grenzprodukt (MP) führt zu

- 26. Die Kosten in der kurzen Frist Folglich gilt (aus der Tabelle): Zunächst sinken die MC bei

- 27. Kostenkurven für ein Unternehmen Kosten (€ pro Jahr)

- 28. Kostenkurven für ein Unternehmen Output (Einheiten/J) Kosten (€ pro Einheit) 25 50 75 100 0 1

- 29. Kostenkurven für ein Unternehmen Die aus dem Ursprung zur Tangente der variablen Kostenkurve gezeichnete Gerade: Output

- 30. Kostenkurven für ein Unternehmen Kosten pro Einheit - AFC sinken kontinuierlich. - Wenn MC - Wenn

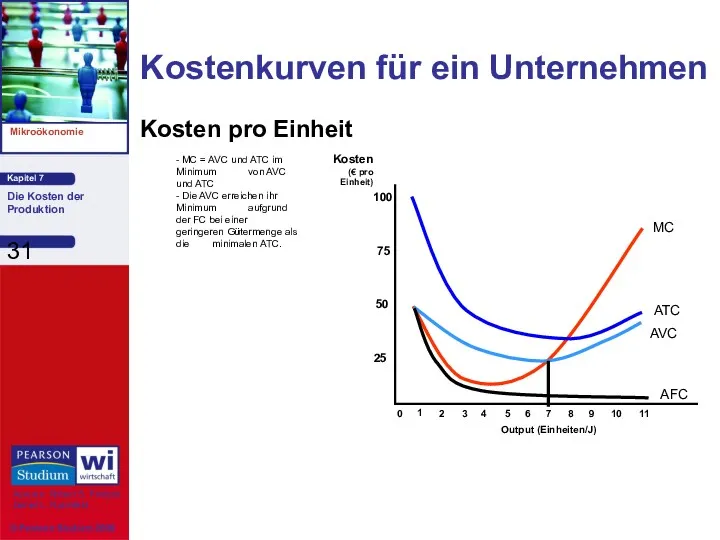

- 31. Kostenkurven für ein Unternehmen Kosten pro Einheit Output (Einheiten/J) Kosten (€ pro Einheit) 25 50 75

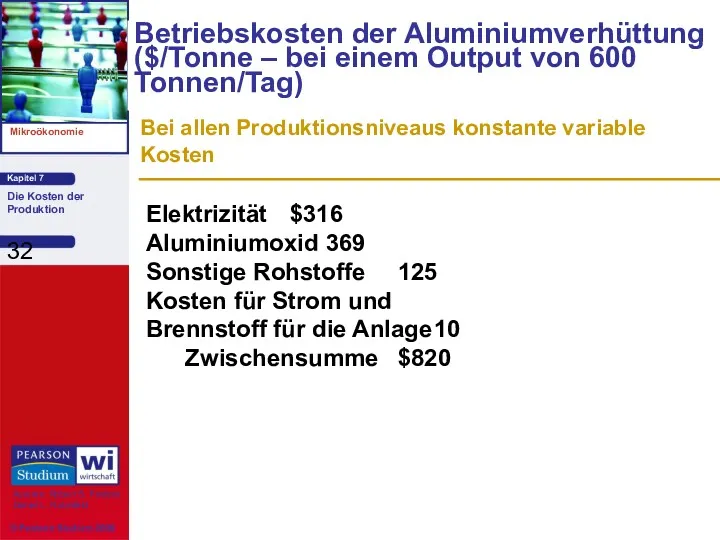

- 32. Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag) Bei allen Produktionsniveaus konstante variable

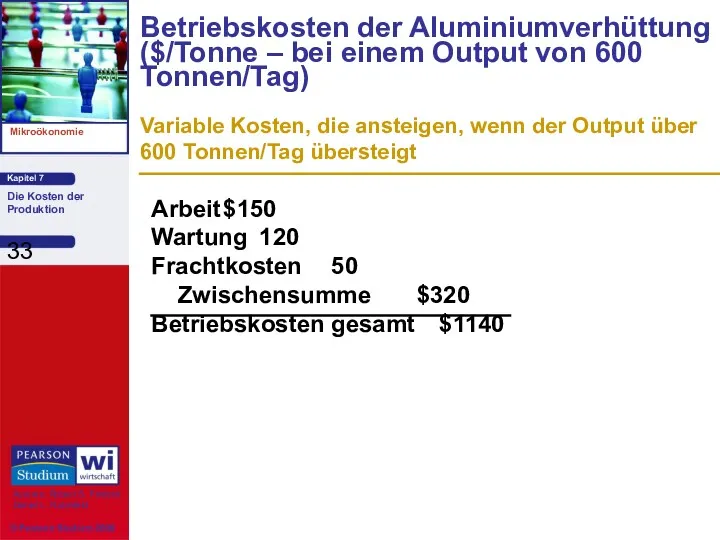

- 33. Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag) Variable Kosten, die ansteigen, wenn

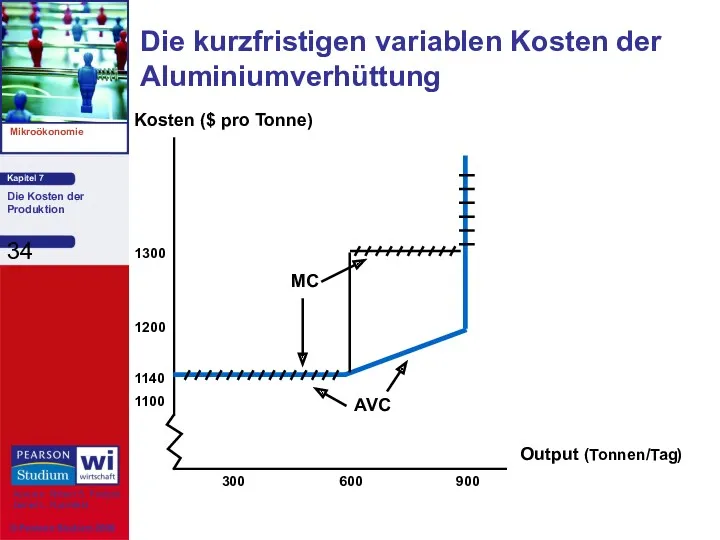

- 34. Die kurzfristigen variablen Kosten der Aluminiumverhüttung Output (Tonnen/Tag) Kosten ($ pro Tonne) 1100 1200 1300 300

- 35. Die Kosten in der langen Frist Kapitalnutzungskosten = ökonomische Abschreibung + (Zinssatz)(Wert des Kapitals) Die Kapitalnutzungskosten

- 36. Die Kosten in der langen Frist Beispiel Delta kauft eine Boeing 737 für $150 Millionen mit

- 37. Die Kosten in der langen Frist Beispiel Kapitalnutzungskosten = $5 Millionen + (0,10)($150 Millionen – Abschreibung)

- 38. Die Kosten in der langen Frist Rate pro Dollar des Kapitals r = Abschreibungssatz + Zinssatz

- 39. Die Kosten in der langen Frist Beispiel Fluggesellschaft Abschreibungssatz = 1/30 = 3,33/Jahr Ertragsquote = 10%/Jahr

- 40. Die Kosten in der langen Frist Annahmen Zwei Inputs: Arbeit (L) & Kapital (K) Kosten der

- 41. Die Kosten in der langen Frist Die Isokostengerade C = wL + rK Isokostengerade: Eine Gerade,

- 42. Die Kosten in der langen Frist Schreiben wir C als Geradengleichung um, erhalten wir: K =

- 43. Die Wahl der Inputs Nun wenden wir uns der Minimierung der Kosten bei einem bestimmten Produktionsniveau

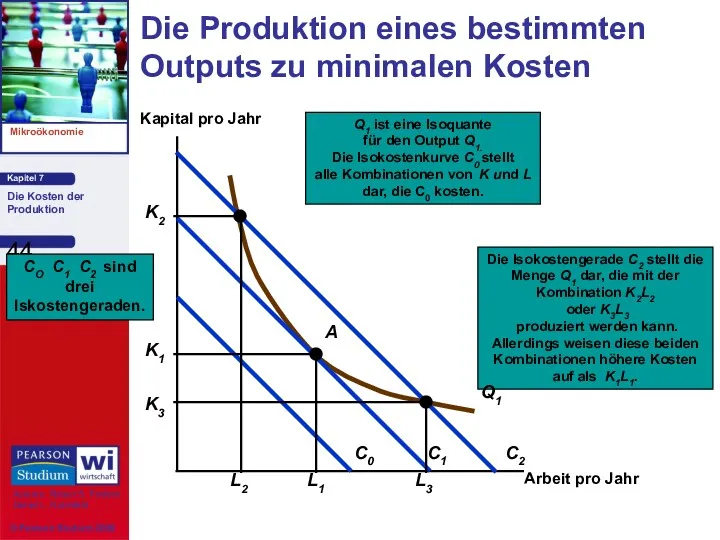

- 44. Die Produktion eines bestimmten Outputs zu minimalen Kosten Arbeit pro Jahr Kapital pro Jahr Die Isokostengerade

- 45. Inputsubstitution bei Änderung eines Inputpreises Arbeit pro Jahr Kapital pro Jahr

- 46. Die Kosten in der langen Frist Die Isoquanten, die Isokostengeraden und die Produktionsfunktion

- 47. Die Kosten in der langen Frist Die Kombination mit minimalen Kosten kann wie folgt geschrieben werden:

- 48. Die Kosten in der langen Frist Frage Wenn gilt w = €10, r = €2 und

- 49. Die Auswirkungen von Abwassergebühren auf die Inputwahl Bei Unternehmen, bei deren Produktion ein Nebenprodukt entsteht, gibt

- 50. Das Szenario: Stahlproduzent 1) befindet sich an einem Fluss: Niedrige Kosten für Transport und Schadstoffentsorgung (Abwässer).

- 51. Die kostenminimierende Reaktion auf eine Abwassergebühr Abwasser (Gallonen/Monat) Kapital (Maschinenstunden pro Monat) 10.000 18.000 20.000 0

- 52. Die kostenminimierende Reaktion auf eine Abwassergebühr 2.000 1.000 4.000 3.000 5.000 10.000 18.000 20.000 0 12.000

- 53. Bemerkungen: Je einfacher Faktoren substituiert werden können, desto wirkungsvoller trägt die Abwassergebühr zur Reduzierung der Abwässer

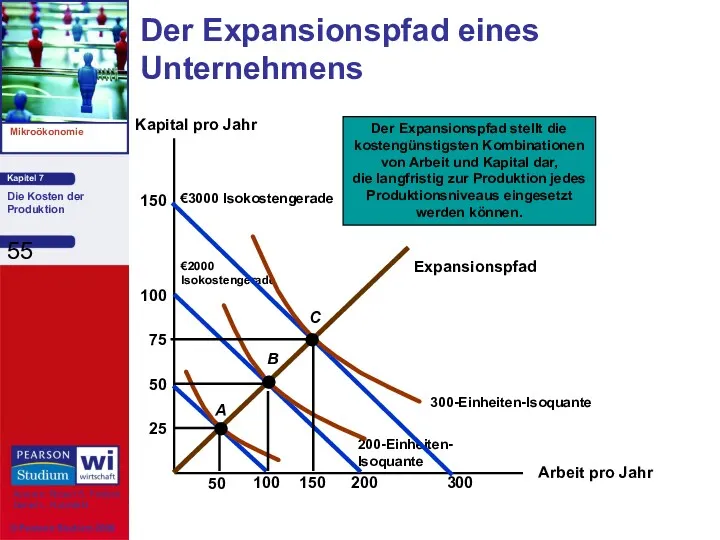

- 54. Die Kostenminimierung bei veränderlichen Produktionsniveaus Der Expansionspfad stellt bei jedem Produktionsniveau die Kombinationen von Arbeit und

- 55. Der Expansionspfad eines Unternehmens Arbeit pro Jahr Kapital pro Jahr 25 50 75 100 150 100

- 56. Die langfristige Gesamtkostenkurve eines Unternehmens Output, Einheiten/J Kosten pro Jahr 1000 100 300 200 2000 3000

- 57. Langfristige und kurzfristige Kostenkurven Was geschieht mit den Durchschnittskosten, wenn beide Inputs variabel sind (langfristig), verglichen

- 58. Die Inflexibilität der kurzfristigen Produktion Arbeit pro Jahr Kapital pro Jahr

- 59. Langfristige Durchschnittskostenkurve (LAC) Konstante Skalenerträge Bei einer Verdoppelung des Inputs verdoppelt sich die Gütermenge, und die

- 60. Langfristige Durchschnittskostenkurve (LAC) Zunehmende Skalenerträge Bei einer Verdoppelung der Inputs steigt die Gütermenge um mehr als

- 61. Langfristige Durchschnittskostenkurve (LAC) Abnehmende Skalenerträge Bei einer Verdopplung der Inputs erhöht sich die Gütermenge um weniger

- 62. Langfristige Durchschnittskostenkurve (LAC) Langfristig: entstehen den Unternehmen zunehmende und abnehmende Skalenerträge. Folglich verläuft die Durchschnittskostenkurve “U-förmig”.

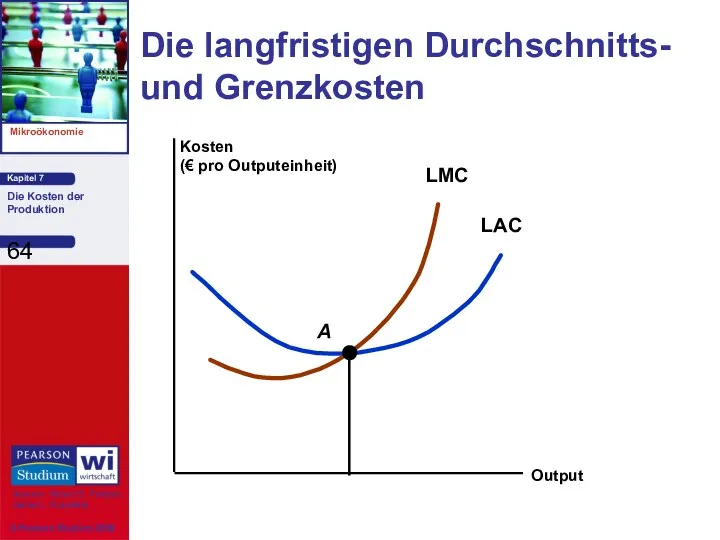

- 63. Langfristige Durchschnittskostenkurve (LAC) Die langfristige Grenzkostenkurve bestimmt die langfristige Durchschnittskostenkurve: Wenn LMC Wenn LMC > LAC,

- 64. Die langfristigen Durchschnitts- und Grenzkosten Output Kosten (€ pro Outputeinheit)

- 65. Frage Wie gestaltet sich die Beziehung zwischen den langfristigen Durchschnittskosten und den langfristigen Grenzkosten, wenn die

- 66. Größenvorteile und Größennachteile Größenvorteile Die Erhöhung der Gütermenge ist größer als die Erhöhung der Produktionsfaktoren. Größennachteile

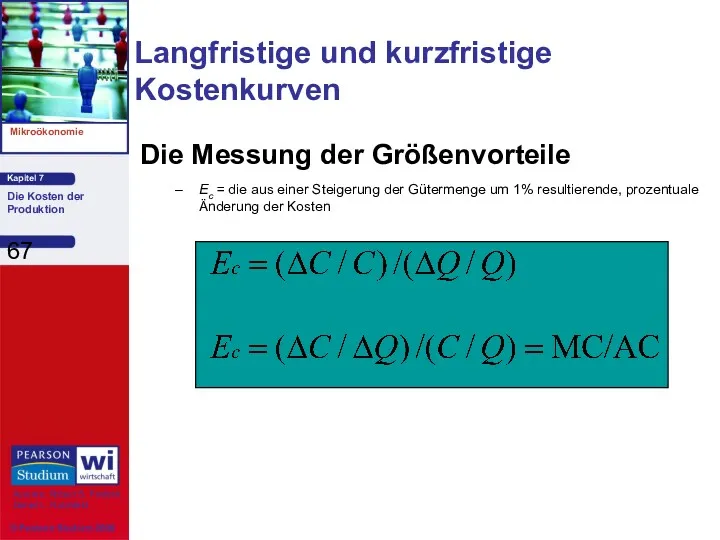

- 67. Die Messung der Größenvorteile Ec = die aus einer Steigerung der Gütermenge um 1% resultierende, prozentuale

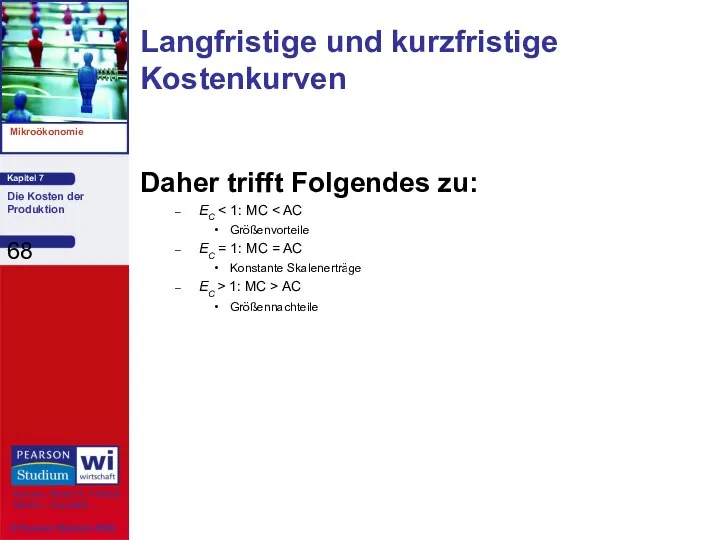

- 68. Daher trifft Folgendes zu: EC Größenvorteile EC = 1: MC = AC Konstante Skalenerträge EC >

- 69. Die Beziehung zwischen kurzfristigen und langfristigen Kosten Zur Bestimmung der optimalen Betriebsgröße setzen wir die kurzfristigen

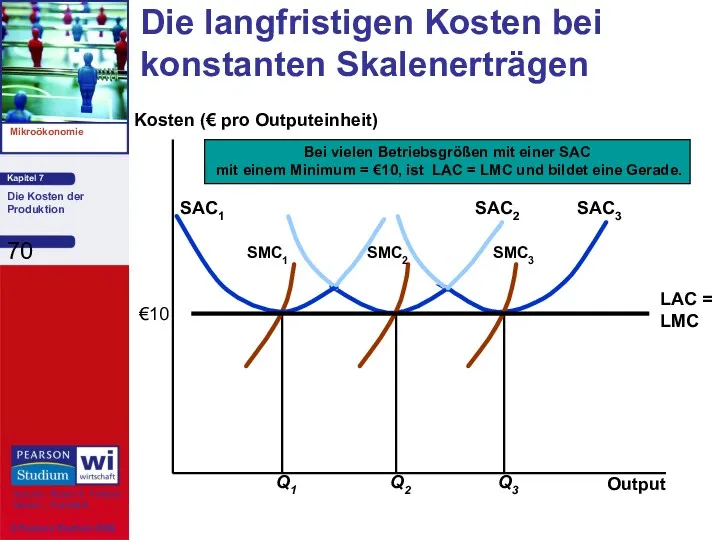

- 70. Die langfristigen Kosten bei konstanten Skalenerträgen Output Kosten (€ pro Outputeinheit)

- 71. Bemerkungen Die optimale Betriebsgröße hängt von der erwarteten Gütermenge ab (z.B. wird bei Q1 SAC1 gewählt

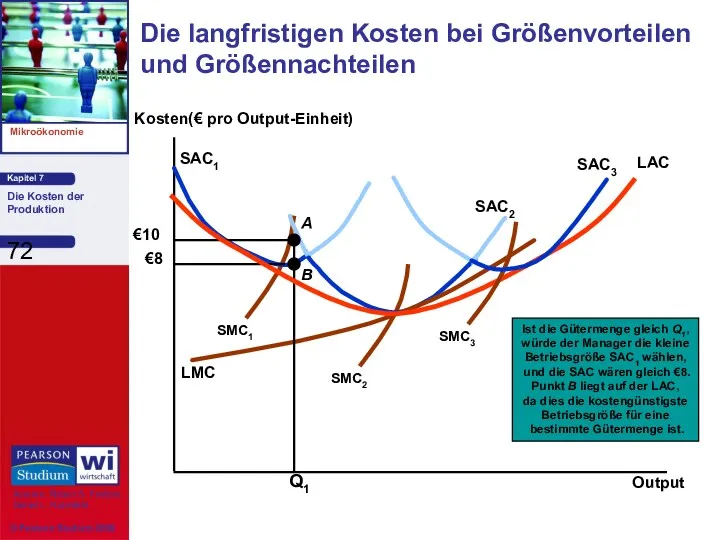

- 72. Die langfristigen Kosten bei Größenvorteilen und Größennachteilen Output Kosten(€ pro Output-Einheit)

- 73. Wie gestaltet sich die langfristige Kostenkurve der Unternehmen? Die Unternehmen können zur Änderung der Gütermenge langfristig

- 74. Bemerkungen Die LAC umfasst die Minima der kleinen bzw. großen Betriebsgröße nicht. Warum nicht? Die LMC

- 75. Die Produktion von zwei Gütern--Verbundvorteile Beispiele: Hühnerhof - Geflügel und Eier Automobilhersteller - Automobile und LKWs

- 76. Verbundvorteile bestehen, wenn der gemeinsame Output eines einzelnen Unternehmens größer ist als die Gütermenge, die von

- 77. Vorteile 1) Beide setzen Arbeit und Kapital ein. 2) Die Unternehmen teilen sich die Managementressourcen. 3)

- 78. Produktion: Die Unternehmen müssen entscheiden, welche Menge jeden Gutes produziert werden soll. Die alternativen Mengen können

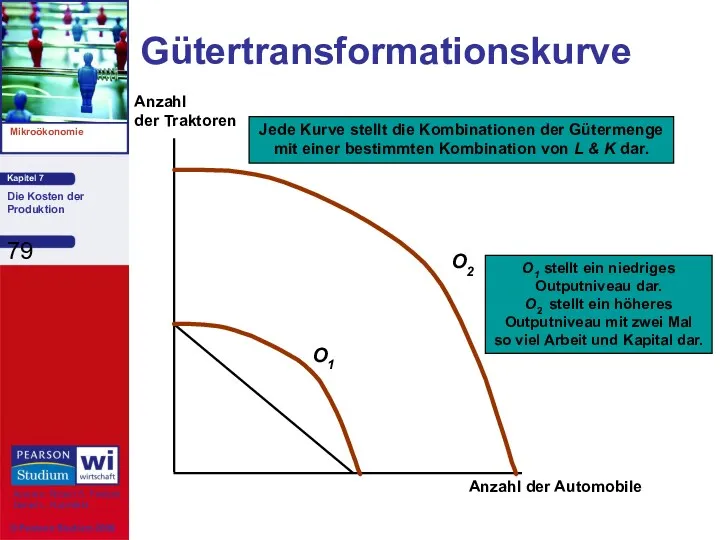

- 79. Gütertransformationskurve Anzahl der Automobile Anzahl der Traktoren

- 80. Bemerkungen Gütertransformationskurven sind negativ geneigt. In diesem Beispiel bestehen konstante Erträge. Ist eine Verbundproduktion wünschenswert, da

- 81. Bemerkungen Zwischen Verbundvorteilen und Größenvorteilen besteht keine direkte Beziehung. Unternehmen können Verbundvorteile und Größennachteilen aufweisen. Unternehmen

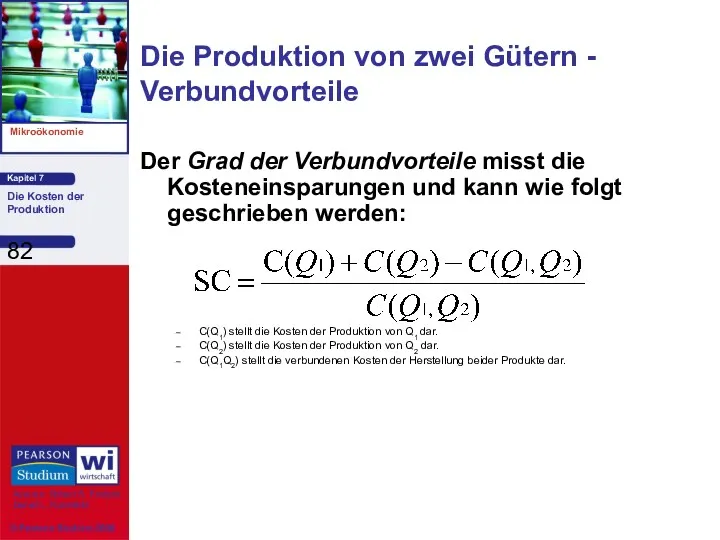

- 82. Der Grad der Verbundvorteile misst die Kosteneinsparungen und kann wie folgt geschrieben werden: C(Q1) stellt die

- 83. Interpretation: Wenn SC > 0 -- Verbundvorteile Wenn SC Die Produktion von zwei Gütern - Verbundvorteile

- 84. Verbundvorteile in der Transportbranche Kernfragen Komplettladung oder weniger als Komplettladung Direkte oder indirekte Streckenplanung Länge des

- 85. Fragen: Größenvorteile Sind große, direkte Transporte billiger und rentabler als einzelne Transporte mit kleinen LKWs? Gibt

- 86. Empirische Ergebnisse In einer Analyse von 105 Speditionsfirmen wurden vier charakteristische Produkte untersucht. Kurze Transporte mit

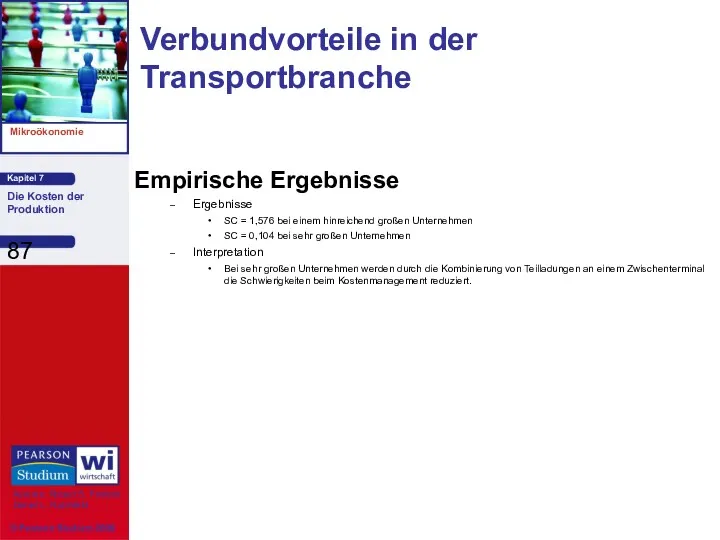

- 87. Empirische Ergebnisse Ergebnisse SC = 1,576 bei einem hinreichend großen Unternehmen SC = 0,104 bei sehr

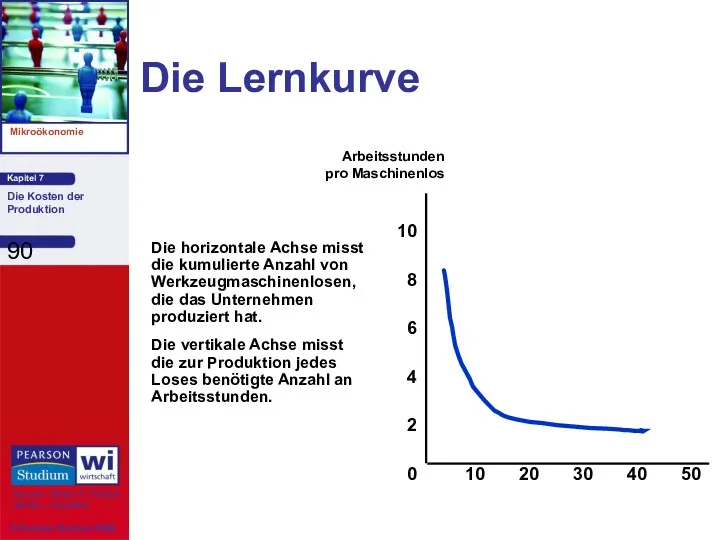

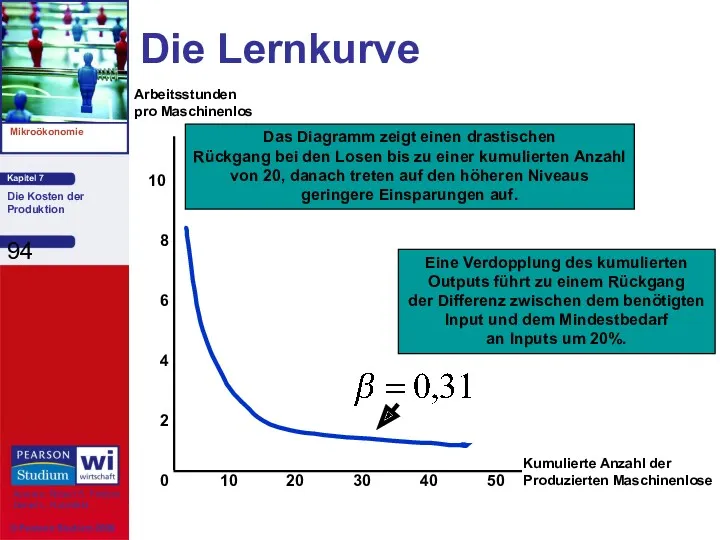

- 88. Dynamische Kostenänderungen - Die Lernkurve Die Lernkurve misst die Auswirkungen der Erfahrung einer Arbeitskraft auf die

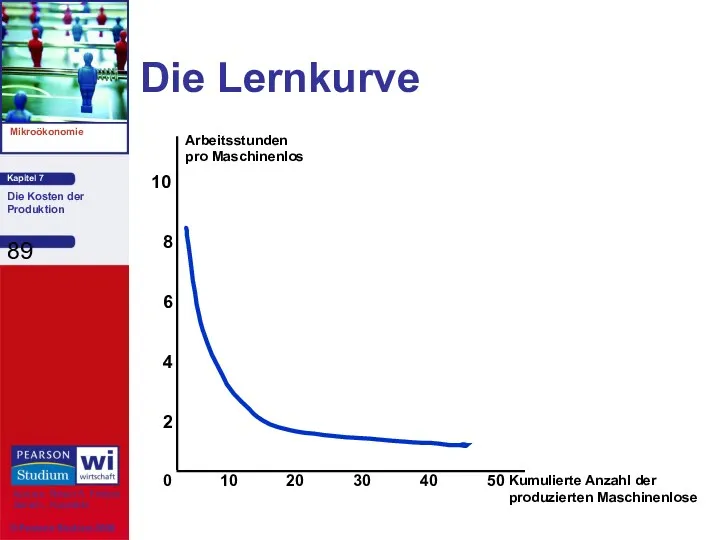

- 89. Die Lernkurve Kumulierte Anzahl der produzierten Maschinenlose Arbeitsstunden pro Maschinenlos 10 20 30 40 50 0

- 90. Die Lernkurve Arbeitsstunden pro Maschinenlos 10 20 30 40 50 0 2 4 6 8 10

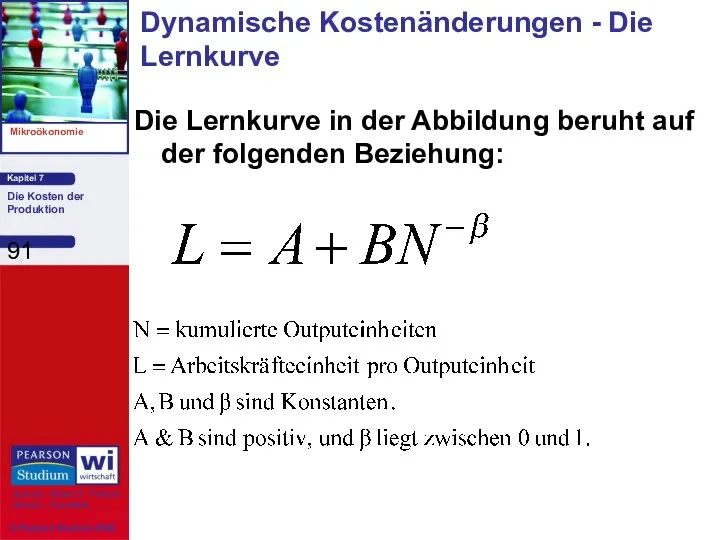

- 91. Die Lernkurve in der Abbildung beruht auf der folgenden Beziehung: Dynamische Kostenänderungen - Die Lernkurve

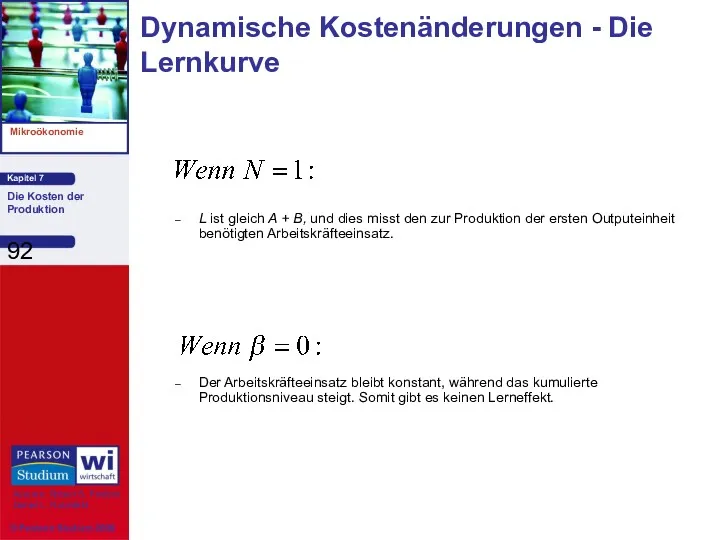

- 92. L ist gleich A + B, und dies misst den zur Produktion der ersten Outputeinheit benötigten

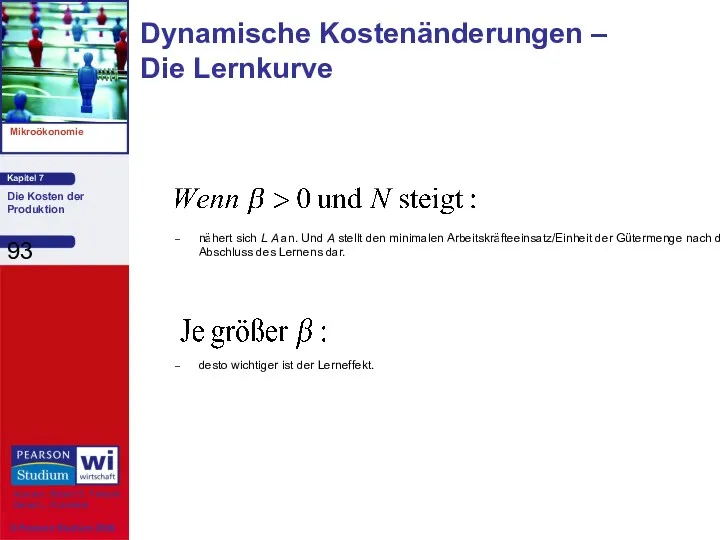

- 93. nähert sich L A an. Und A stellt den minimalen Arbeitskräfteeinsatz/Einheit der Gütermenge nach dem Abschluss

- 94. Die Lernkurve Kumulierte Anzahl der Produzierten Maschinenlose Arbeitsstunden pro Maschinenlos 10 20 30 40 50 0

- 95. Bemerkungen 1) Neue Unternehmen können eine Lernkurve anstatt von Größenvorteilen aufweisen. 2) Älteren Unternehmen entstehen relativ

- 96. Lerneffekt und Größenvorteile Output Kosten (€ pro Outputeinheit)

- 97. Die Prognose des Arbeitskräftebedarfs für die Produktion eines bestimmten Outputs 10 1,00 10,0 20 0,80 18,0

- 98. Die Lernkurve besagt folgendes: 1) Der Arbeitskräftebedarf pro Einheit fällt. 2) Die Kosten sind zunächst hoch

- 99. Szenario Ein neues Unternehmen tritt in die Chemiebranche ein. Frage: 1) Produziert es ein geringes Outputniveau

- 100. Die Lernkurve in der Praxis Wie würde die Lernkurve ihre Entscheidung beeinflussen?

- 101. Die empirischen Ergebnisse Studie von 37 Chemieprodukten Durchschnittskosten sanken um 5,5% pro Jahr. Bei jeder Verdopplung

- 102. Andere empirische Ergebnisse In der Halbleiterbranche wurde in einer Studie von sieben Generationen von DRAM Halbleiterbauelementen

- 103. Die Anwendung der Lernkurven 1) um zu bestimmen, ob der Eintritt in eine Branche rentabel ist.

- 104. Schätzung und Prognose der Kosten Schätzungen der zukünftigen Kosten können aus einer Kostenfunktion ermittelt werden, die

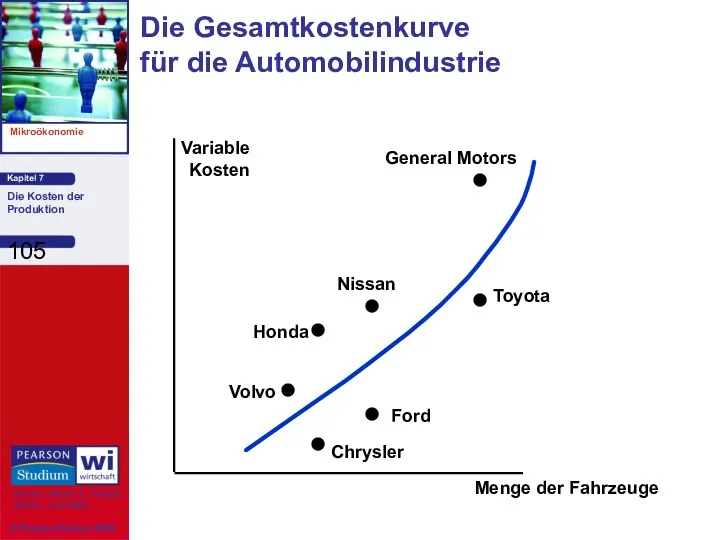

- 105. Die Gesamtkostenkurve für die Automobilindustrie Menge der Fahrzeuge Variable Kosten

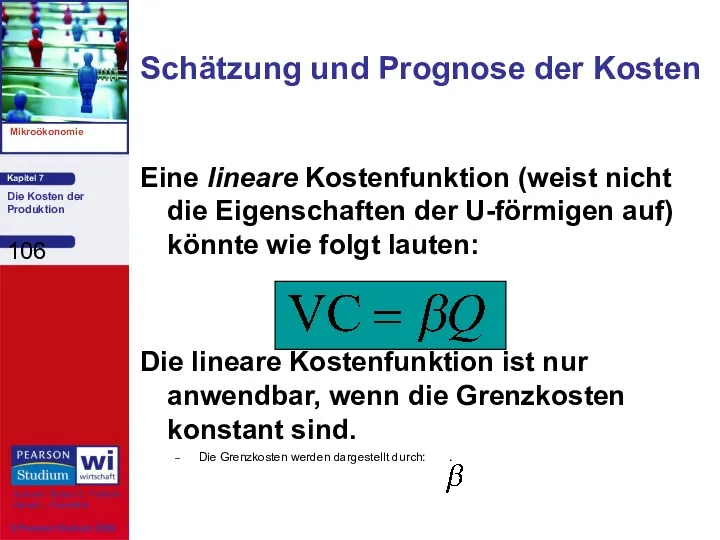

- 106. Eine lineare Kostenfunktion (weist nicht die Eigenschaften der U-förmigen auf) könnte wie folgt lauten: Die lineare

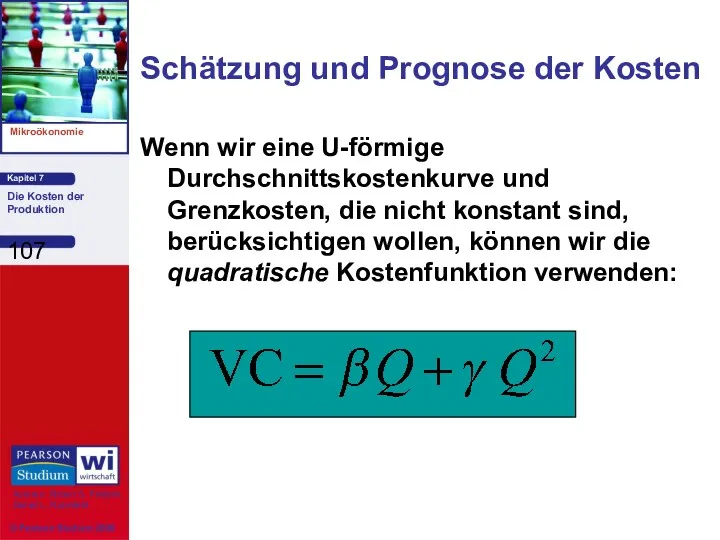

- 107. Wenn wir eine U-förmige Durchschnittskostenkurve und Grenzkosten, die nicht konstant sind, berücksichtigen wollen, können wir die

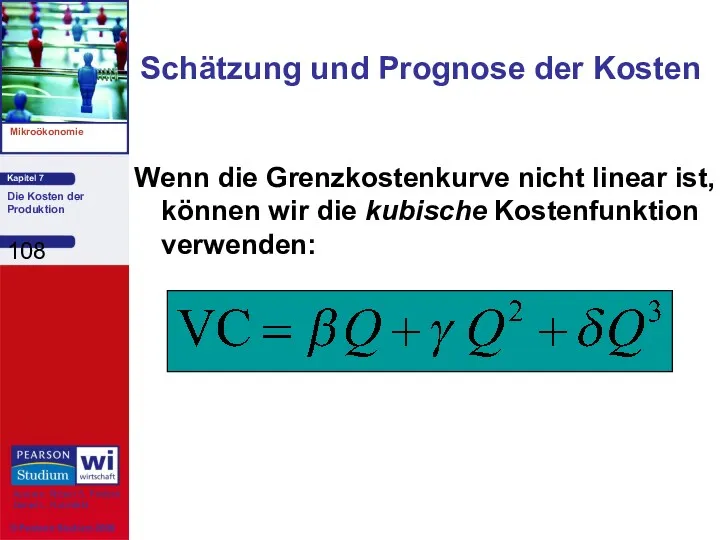

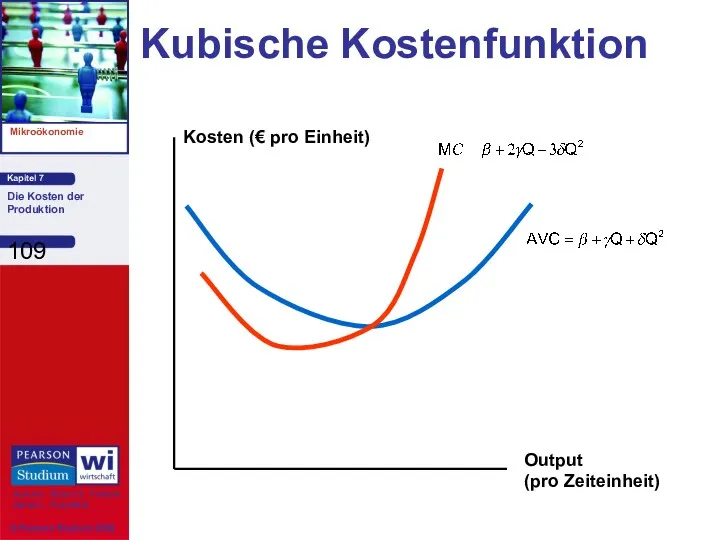

- 108. Wenn die Grenzkostenkurve nicht linear ist, können wir die kubische Kostenfunktion verwenden: Schätzung und Prognose der

- 109. Kubische Kostenfunktion Output (pro Zeiteinheit) Kosten (€ pro Einheit)

- 110. Schwierigkeiten bei der Messung der Kosten 1) Produktionsdaten können eine Summe verschiedener Arten von Produkten darstellen.

- 111. Kostenfunktionen und die Messung von Größenvorteilen Index der Größenvorteile (SCI) EC = 1, SCI = 0:

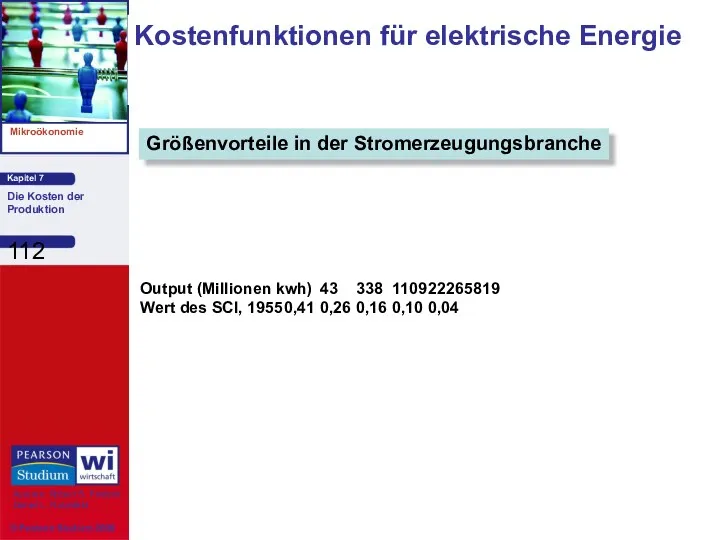

- 112. Kostenfunktionen für elektrische Energie Größenvorteile in der Stromerzeugungsbranche Output (Millionen kwh) 43 338 1109 2226 5819

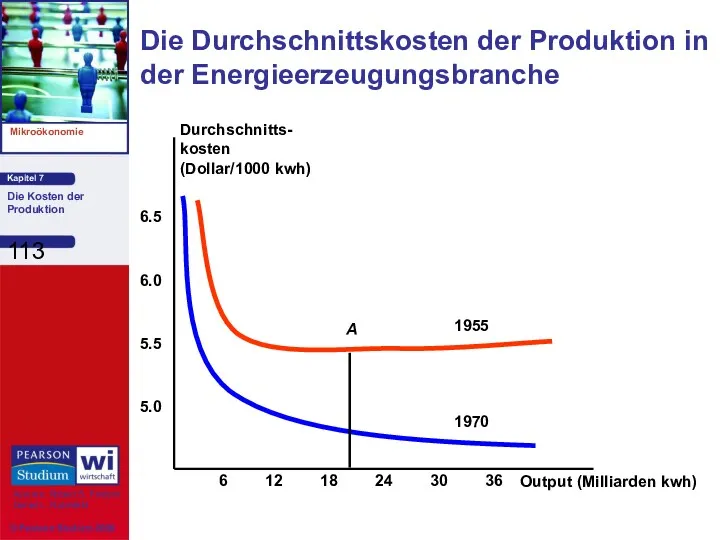

- 113. Die Durchschnittskosten der Produktion in der Energieerzeugungsbranche Output (Milliarden kwh) Durchschnitts- kosten (Dollar/1000 kwh) 5.0 5.5

- 114. Kostenfunktionen für Elektrizität Ergebnisse Rückgang der Kosten nicht aufgrund von Größenvorteilen verursacht durch: niedrigere Kosten für

- 115. Eine Kostenfunktion für die amerikanischen Bausparkassen Die empirische Schätzung einer langfristigen Kostenfunktion kann bei der Restrukturierung

- 116. Daten für 86 Bausparkassen aus sechs Bundesstaaten im amerikanischen Westen für die Jahre 1975 & 1976

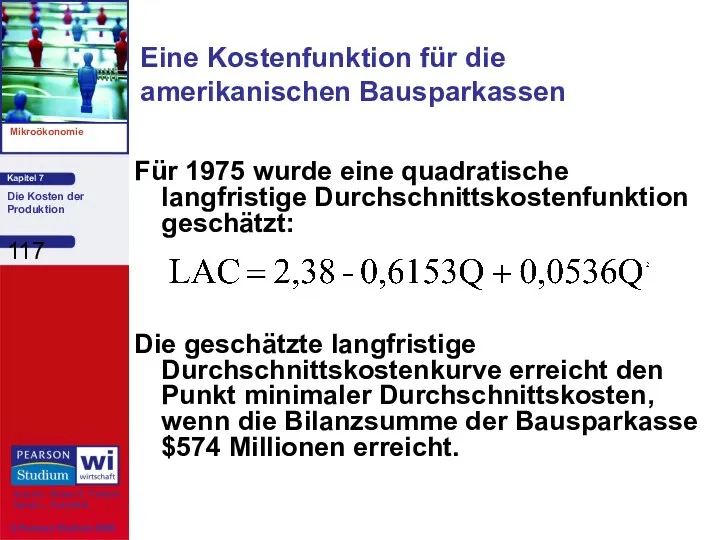

- 117. Für 1975 wurde eine quadratische langfristige Durchschnittskostenfunktion geschätzt: Die geschätzte langfristige Durchschnittskostenkurve erreicht den Punkt minimaler

- 118. Die durchschnittlichen Betriebsausgaben sind gleich 0,61% der Bilanzsumme. Fast alle der Bausparkassen in der untersuchten Region

- 119. Fragen 1) Welche Auswirkungen hat diese Analyse im Hinblick auf Wachstum und Fusionen? 2) Welche Beschränkungen

- 120. Zusammenfassung Manager, Investoren und Ökonomen müssen die mit der Nutzung der Ressourcen des Unternehmens verbundenen Opportunitätskosten

- 121. Zusammenfassung Gibt es einen einzigen variablen Input, wie in der kurzen Frist, bestimmt das Bestehen von

- 122. Zusammenfassung Der Expansionspfad eines Unternehmens beschreibt wie sich dessen kostenminimierende Inputwahl ändert, wenn die Größenordnung oder

- 123. Zusammenfassung Ein Unternehmen verfügt über Größenvorteile, wenn es seinen Output zu weniger als dem Doppelten der

- 125. Скачать презентацию

Themen in diesem Kapitel

Die Messung der Kosten: Welche Kosten sind von

Themen in diesem Kapitel

Die Messung der Kosten: Welche Kosten sind von

Einführung

Die Produktionstechnologie misst die Beziehung zwischen dem Input und dem Output.

Bei

Einführung

Die Produktionstechnologie misst die Beziehung zwischen dem Input und dem Output.

Bei

Einführung

Um das optimale Produktionsniveau und die Inputkombinationen zu bestimmen, müssen wir

Einführung

Um das optimale Produktionsniveau und die Inputkombinationen zu bestimmen, müssen wir

Die Messung der Kosten:

Welche Kosten sind von Bedeutung?

Buchhalterische Kosten

Tatsächliche Ausgaben plus

Die Messung der Kosten:

Welche Kosten sind von Bedeutung?

Buchhalterische Kosten

Tatsächliche Ausgaben plus

Opportunitätskosten

Kosten in Verbindung mit Möglichkeiten, die versäumt werden, wenn die Ressourcen

Opportunitätskosten

Kosten in Verbindung mit Möglichkeiten, die versäumt werden, wenn die Ressourcen

Ein Beispiel

Ein Unternehmen besitzt sein Gebäude und zahlt für Büroräume keine

Ein Beispiel

Ein Unternehmen besitzt sein Gebäude und zahlt für Büroräume keine

Versunkene Kosten (Sunk Cost)

Ausgaben, die getätigt worden sind und nicht rückgängig

Versunkene Kosten (Sunk Cost)

Ausgaben, die getätigt worden sind und nicht rückgängig

Ein Beispiel

Ein Unternehmen zahlt für eine Option auf den Kauf eines

Ein Beispiel

Ein Unternehmen zahlt für eine Option auf den Kauf eines

Die Auswahl des Standorts für ein neues Gebäude der juristischen Fakultät

Juristische

Die Auswahl des Standorts für ein neues Gebäude der juristischen Fakultät

Juristische

Juristische Fakultät der Northwestern University

3) Die Auswahl eines Standorts

Eigenes Grundstück in

Juristische Fakultät der Northwestern University

3) Die Auswahl eines Standorts

Eigenes Grundstück in

Juristische Fakultät der Northwestern University

3) Die Auswahl eines Standorts

Standort in Chicago

Juristische Fakultät der Northwestern University

3) Die Auswahl eines Standorts

Standort in Chicago

Die Gesamtproduktionsmenge ist eine Funktion der variablen und der fixen Inputs.

Die Gesamtproduktionsmenge ist eine Funktion der variablen und der fixen Inputs.

Fixe Kosten

ändern sich nicht mit dem Produktionsniveau.

Variable Kosten

Kosten, die

Fixe Kosten

ändern sich nicht mit dem Produktionsniveau.

Variable Kosten

Kosten, die

Fixe Kosten

Kosten, die von einem Unternehmen, das im Geschäft ist, unabhängig

Fixe Kosten

Kosten, die von einem Unternehmen, das im Geschäft ist, unabhängig

Personalcomputer: Die meisten Kosten sind variabel.

Komponenten, Arbeit

Software: Die meisten Kosten

Personalcomputer: Die meisten Kosten sind variabel.

Komponenten, Arbeit

Software: Die meisten Kosten

Die kurzfristigen Kosten eines Unternehmens (€)

0 50 0 50 --- --- --- ---

1 50 50 100 50 50 50 100

2 50 78 128 28 25 39 64

3 50 98 148 20 16,7 32,7 49,3

4 50 112 162 14 12,5 28 40,5

5 50 130 180 18 10 26 36

6 50 150 200 20 8,3 25 33,3

7 50 175 225 25 7,1 25 32,1

8 50 204 254 29 6,3 25,5 31,8

9 50 242 292 38 5,6 26,9 32,4

10 50 300 350 58 5 30 35

11 50 385 435 85 4,5 35 39,5

Output- Fix- Variable Gesamt- Grenz- Durchschn. Durchschn. Durchschn.

rate kosten Kosten kosten kosten Fix- variable Gesamt-

(FC) (VC) (TC) (MC) kosten Kosten kosten

(AFC) (AVC) (ATC)

Die kurzfristigen Kosten eines Unternehmens (€)

0 50 0 50 --- --- --- ---

1 50 50 100 50 50 50 100

2 50 78 128 28 25 39 64

3 50 98 148 20 16,7 32,7 49,3

4 50 112 162 14 12,5 28 40,5

5 50 130 180 18 10 26 36

6 50 150 200 20 8,3 25 33,3

7 50 175 225 25 7,1 25 32,1

8 50 204 254 29 6,3 25,5 31,8

9 50 242 292 38 5,6 26,9 32,4

10 50 300 350 58 5 30 35

11 50 385 435 85 4,5 35 39,5

Output- Fix- Variable Gesamt- Grenz- Durchschn. Durchschn. Durchschn.

rate kosten Kosten kosten kosten Fix- variable Gesamt-

(FC) (VC) (TC) (MC) kosten Kosten kosten

(AFC) (AVC) (ATC)

Die Kosten in der kurzen Frist

Die Grenzkosten (MC) sind die Kosten

Die Kosten in der kurzen Frist

Die Grenzkosten (MC) sind die Kosten

Die Kosten in der kurzen Frist

Die durchschnittlichen Gesamtkosten (ATC) sind gleich

Die Kosten in der kurzen Frist

Die durchschnittlichen Gesamtkosten (ATC) sind gleich

Die Kosten in der kurzen Frist

Die durchschnittlichen Gesamtkosten (ATC) sind gleich

Die Kosten in der kurzen Frist

Die durchschnittlichen Gesamtkosten (ATC) sind gleich

Die Kosten in der kurzen Frist

Die Determinanten der kurzfristigen Kosten

Die Beziehung

Die Kosten in der kurzen Frist

Die Determinanten der kurzfristigen Kosten

Die Beziehung

Die Kosten in der kurzen Frist

Die Determinanten der kurzfristigen Kosten

Steigende Erträge

Die Kosten in der kurzen Frist

Die Determinanten der kurzfristigen Kosten

Steigende Erträge

Die Kosten in der kurzen Frist

Zum Beispiel: Nehmen wir an, der

Die Kosten in der kurzen Frist

Zum Beispiel: Nehmen wir an, der

Die Kosten in der kurzen Frist

Fortsetzung:

Die Kosten in der kurzen Frist

Fortsetzung:

Die Kosten in der kurzen Frist

Schlussendlich erhalten wir:

…und ein niedriges Grenzprodukt

Die Kosten in der kurzen Frist

Schlussendlich erhalten wir:

…und ein niedriges Grenzprodukt

Die Kosten in der kurzen Frist

Folglich gilt (aus der Tabelle):

Zunächst sinken

Die Kosten in der kurzen Frist

Folglich gilt (aus der Tabelle):

Zunächst sinken

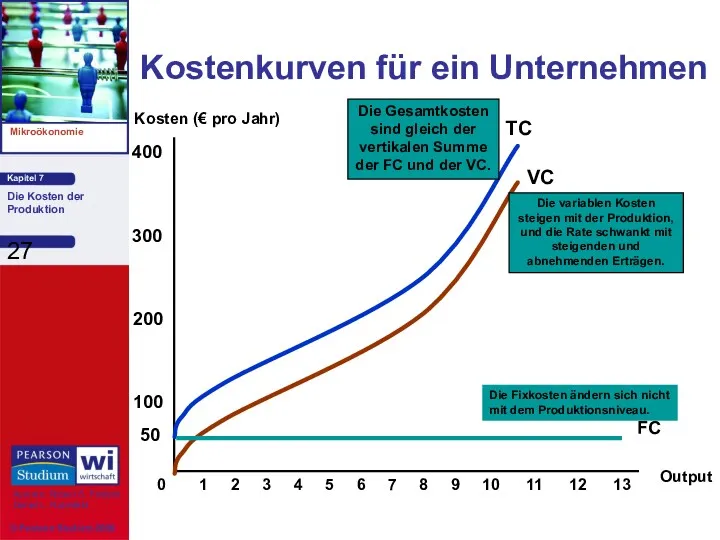

Kostenkurven für ein Unternehmen

Kosten (€ pro Jahr)

Kostenkurven für ein Unternehmen

Kosten (€ pro Jahr)

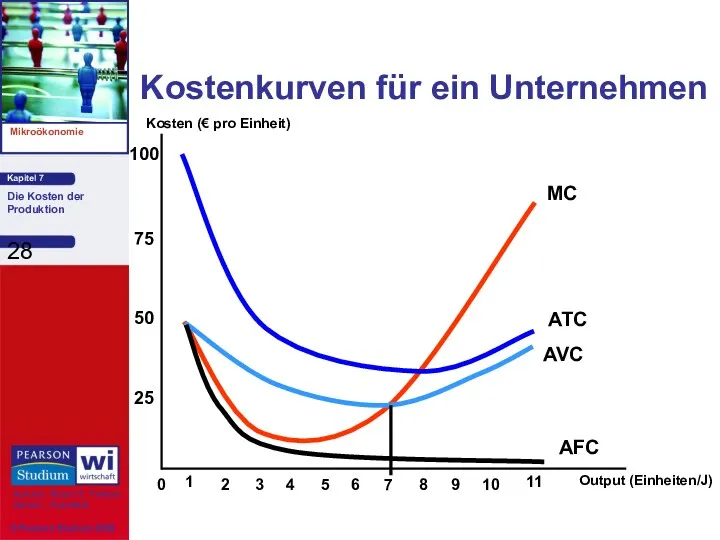

Kostenkurven für ein Unternehmen

Output (Einheiten/J)

Kosten (€ pro Einheit)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

Kostenkurven für ein Unternehmen

Output (Einheiten/J)

Kosten (€ pro Einheit)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

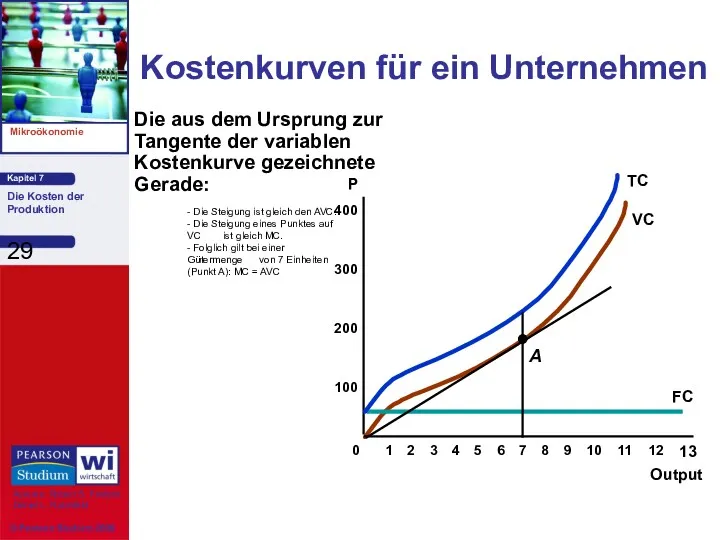

Kostenkurven für ein Unternehmen

Die aus dem Ursprung zur Tangente der variablen

Kostenkurven für ein Unternehmen

Die aus dem Ursprung zur Tangente der variablen

Kostenkurven für ein Unternehmen

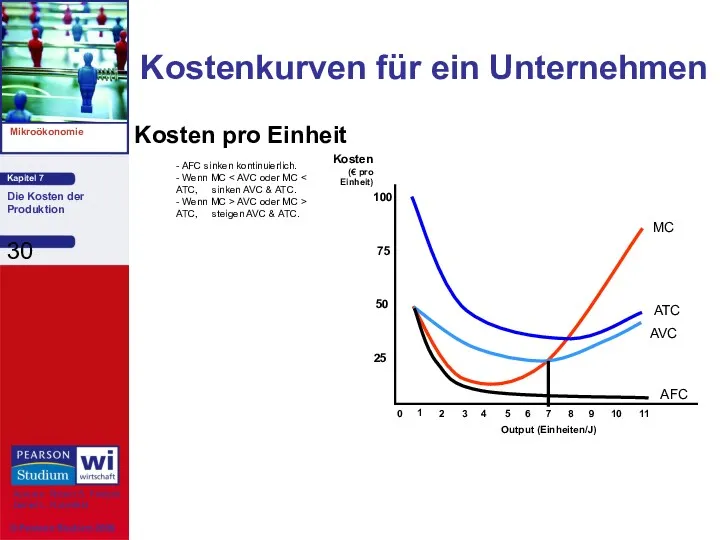

Kosten pro Einheit

- AFC sinken kontinuierlich.

- Wenn MC

Kostenkurven für ein Unternehmen

Kosten pro Einheit

- AFC sinken kontinuierlich.

- Wenn MC

Kostenkurven für ein Unternehmen

Kosten pro Einheit

Output (Einheiten/J)

Kosten

(€ pro

Einheit)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

- MC = AVC

Kostenkurven für ein Unternehmen

Kosten pro Einheit

Output (Einheiten/J)

Kosten

(€ pro

Einheit)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

- MC = AVC

Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag)

Bei

Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag)

Bei

Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag)

Variable

Betriebskosten der Aluminiumverhüttung ($/Tonne – bei einem Output von 600 Tonnen/Tag)

Variable

Die kurzfristigen variablen Kosten der Aluminiumverhüttung

Output (Tonnen/Tag)

Kosten ($ pro Tonne)

1100

1200

1300

300

600

900

1140

Die kurzfristigen variablen Kosten der Aluminiumverhüttung

Output (Tonnen/Tag)

Kosten ($ pro Tonne)

1100

1200

1300

300

600

900

1140

Die Kosten in der langen Frist

Kapitalnutzungskosten = ökonomische Abschreibung + (Zinssatz)(Wert

Die Kosten in der langen Frist

Kapitalnutzungskosten = ökonomische Abschreibung + (Zinssatz)(Wert

Die Kosten in der langen Frist

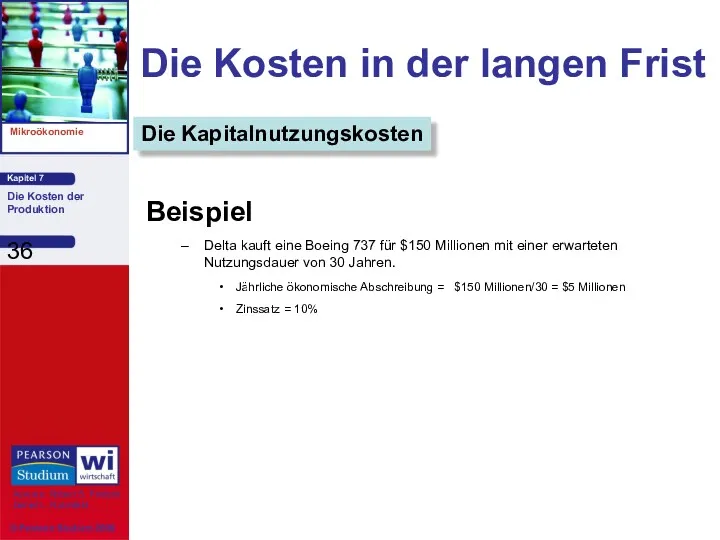

Beispiel

Delta kauft eine Boeing 737 für

Die Kosten in der langen Frist

Beispiel

Delta kauft eine Boeing 737 für

Die Kosten in der langen Frist

Beispiel

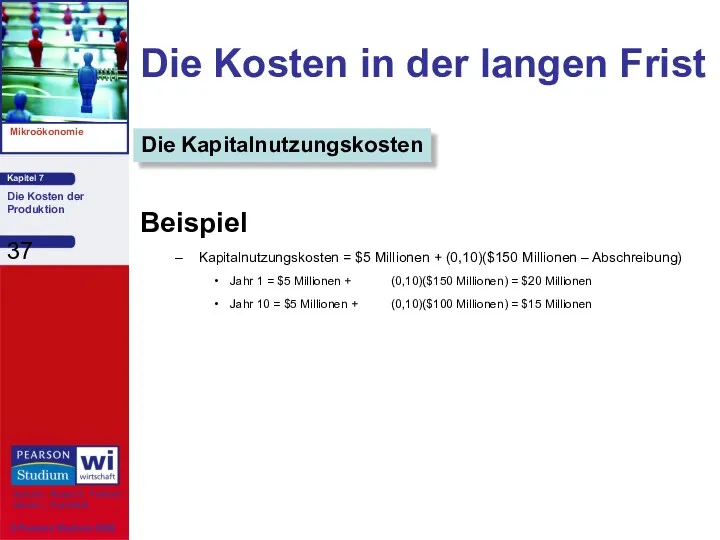

Kapitalnutzungskosten = $5 Millionen + (0,10)($150

Die Kosten in der langen Frist

Beispiel

Kapitalnutzungskosten = $5 Millionen + (0,10)($150

Die Kosten in der langen Frist

Rate pro Dollar des Kapitals

r =

Die Kosten in der langen Frist

Rate pro Dollar des Kapitals

r =

Die Kosten in der langen Frist

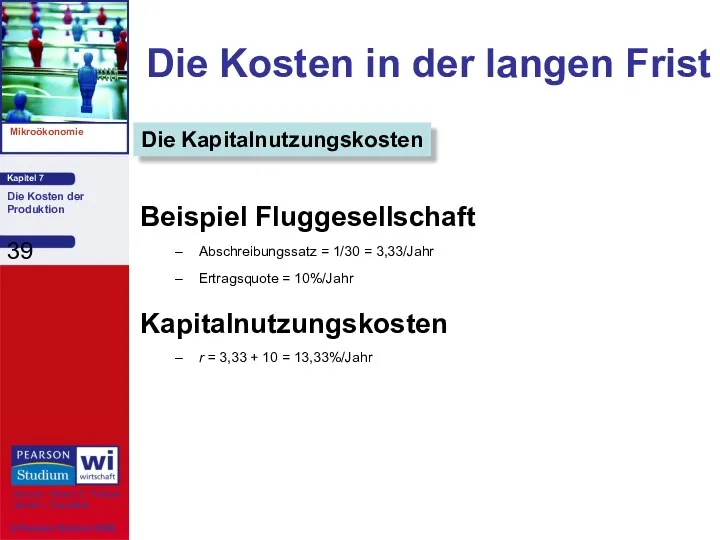

Beispiel Fluggesellschaft

Abschreibungssatz = 1/30 = 3,33/Jahr

Ertragsquote

Die Kosten in der langen Frist

Beispiel Fluggesellschaft

Abschreibungssatz = 1/30 = 3,33/Jahr

Ertragsquote

Die Kosten in der langen Frist

Annahmen

Zwei Inputs: Arbeit (L) & Kapital

Die Kosten in der langen Frist

Annahmen

Zwei Inputs: Arbeit (L) & Kapital

Die Kosten in der langen Frist

Die Isokostengerade

C = wL + rK

Isokostengerade:

Die Kosten in der langen Frist

Die Isokostengerade

C = wL + rK

Isokostengerade:

Die Kosten in der langen Frist

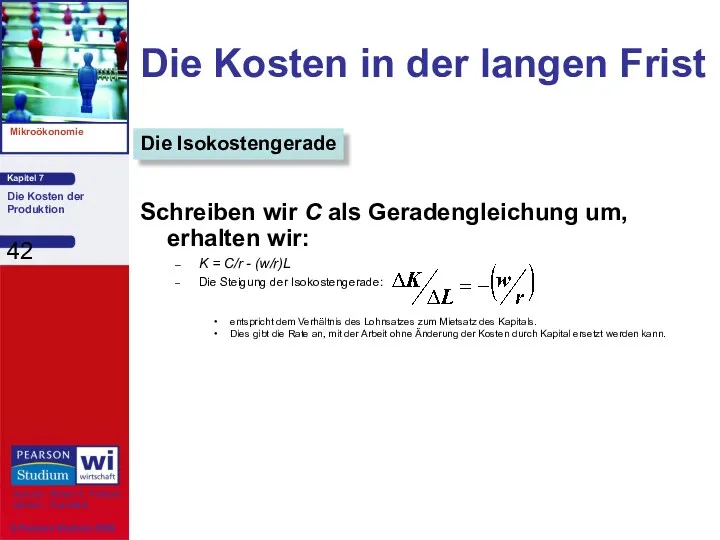

Schreiben wir C als Geradengleichung um,

Die Kosten in der langen Frist

Schreiben wir C als Geradengleichung um,

Die Wahl der Inputs

Nun wenden wir uns der Minimierung der

Die Wahl der Inputs

Nun wenden wir uns der Minimierung der

Die Produktion eines bestimmten Outputs zu minimalen Kosten

Arbeit pro Jahr

Kapital pro

Die Produktion eines bestimmten Outputs zu minimalen Kosten

Arbeit pro Jahr

Kapital pro

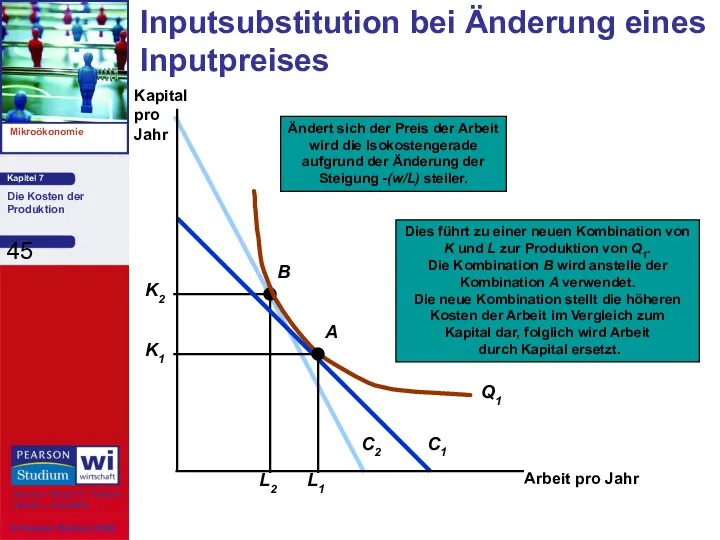

Inputsubstitution bei Änderung eines Inputpreises

Arbeit pro Jahr

Kapital

pro

Jahr

Inputsubstitution bei Änderung eines Inputpreises

Arbeit pro Jahr

Kapital

pro

Jahr

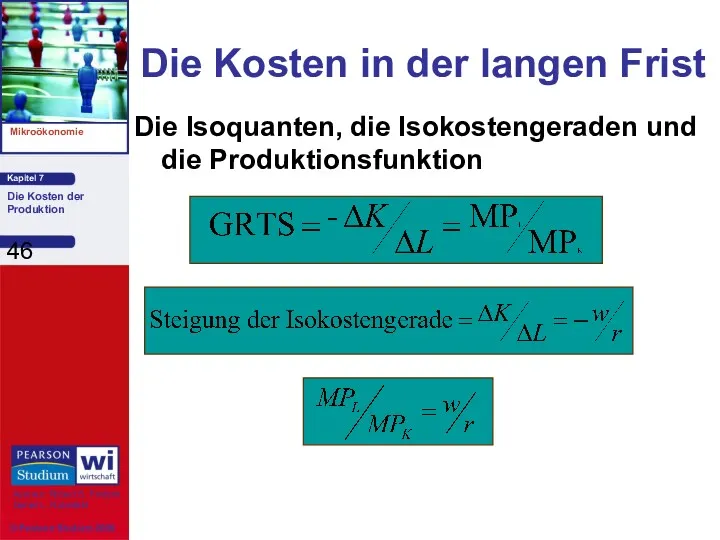

Die Kosten in der langen Frist

Die Isoquanten, die Isokostengeraden und die

Die Kosten in der langen Frist

Die Isoquanten, die Isokostengeraden und die

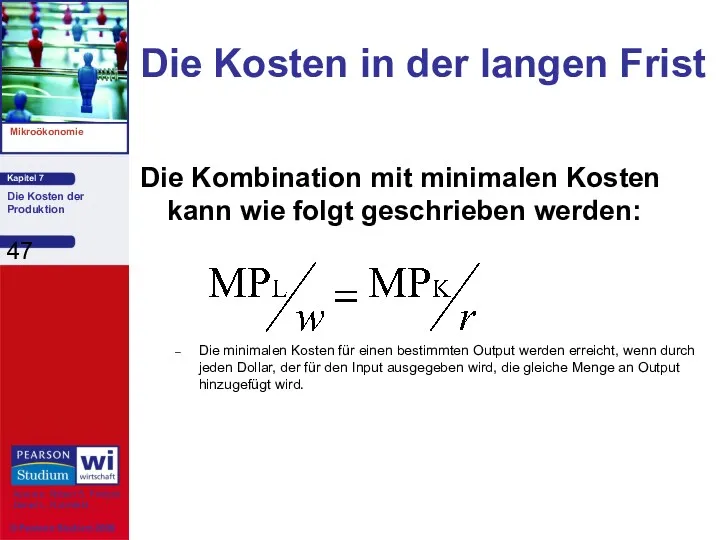

Die Kosten in der langen Frist

Die Kombination mit minimalen Kosten kann

Die Kosten in der langen Frist

Die Kombination mit minimalen Kosten kann

Die Kosten in der langen Frist

Frage

Wenn gilt w = €10, r

Die Kosten in der langen Frist

Frage

Wenn gilt w = €10, r

Die Auswirkungen von Abwassergebühren auf die Inputwahl

Bei Unternehmen, bei deren Produktion

Die Auswirkungen von Abwassergebühren auf die Inputwahl

Bei Unternehmen, bei deren Produktion

Das Szenario: Stahlproduzent

1) befindet sich an einem Fluss: Niedrige Kosten für Transport

Das Szenario: Stahlproduzent

1) befindet sich an einem Fluss: Niedrige Kosten für Transport

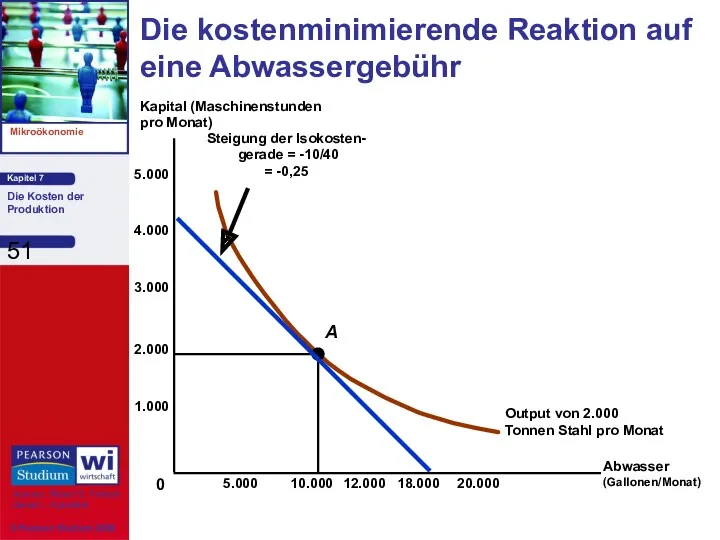

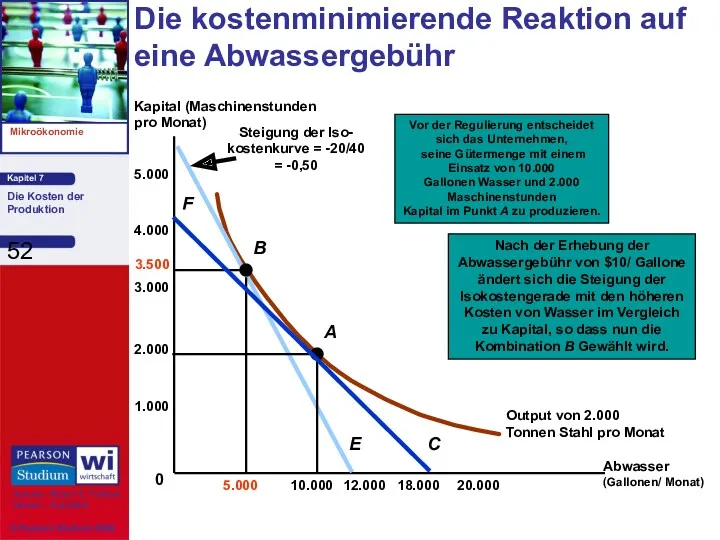

Die kostenminimierende Reaktion auf eine Abwassergebühr

Abwasser

(Gallonen/Monat)

Kapital (Maschinenstunden pro Monat)

10.000

18.000

20.000

0

12.000

2.000

1.000

4.000

3.000

5.000

5.000

Die kostenminimierende Reaktion auf eine Abwassergebühr

Abwasser

(Gallonen/Monat)

Kapital (Maschinenstunden pro Monat)

10.000

18.000

20.000

0

12.000

2.000

1.000

4.000

3.000

5.000

5.000

Die kostenminimierende Reaktion auf eine Abwassergebühr

2.000

1.000

4.000

3.000

5.000

10.000

18.000

20.000

0

12.000

Kapital (Maschinenstunden pro Monat)

Abwasser

(Gallonen/ Monat)

Die kostenminimierende Reaktion auf eine Abwassergebühr

2.000

1.000

4.000

3.000

5.000

10.000

18.000

20.000

0

12.000

Kapital (Maschinenstunden pro Monat)

Abwasser

(Gallonen/ Monat)

Bemerkungen:

Je einfacher Faktoren substituiert werden können, desto wirkungsvoller trägt die Abwassergebühr

Bemerkungen:

Je einfacher Faktoren substituiert werden können, desto wirkungsvoller trägt die Abwassergebühr

Die Kostenminimierung bei veränderlichen Produktionsniveaus

Der Expansionspfad stellt bei jedem Produktionsniveau die

Die Kostenminimierung bei veränderlichen Produktionsniveaus

Der Expansionspfad stellt bei jedem Produktionsniveau die

Der Expansionspfad eines Unternehmens

Arbeit pro Jahr

Kapital pro Jahr

25

50

75

100

150

100

50

150

300

200

Der Expansionspfad eines Unternehmens

Arbeit pro Jahr

Kapital pro Jahr

25

50

75

100

150

100

50

150

300

200

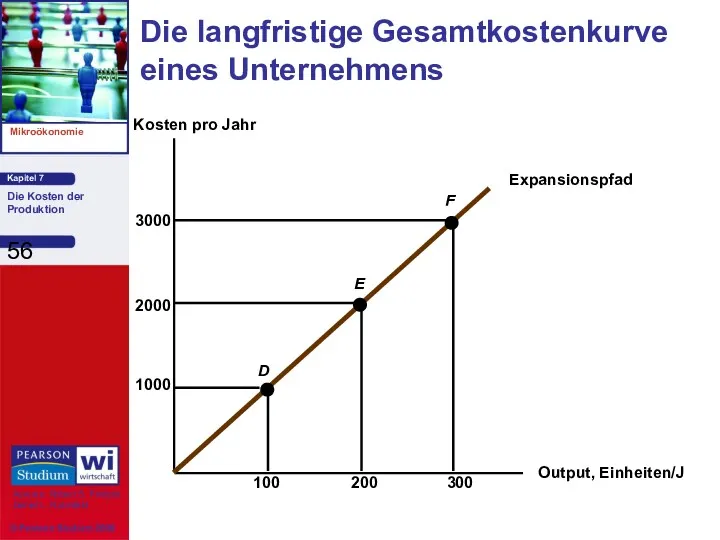

Die langfristige Gesamtkostenkurve eines Unternehmens

Output, Einheiten/J

Kosten pro Jahr

1000

100

300

200

2000

3000

Die langfristige Gesamtkostenkurve eines Unternehmens

Output, Einheiten/J

Kosten pro Jahr

1000

100

300

200

2000

3000

Langfristige und kurzfristige Kostenkurven

Was geschieht mit den Durchschnittskosten, wenn beide Inputs

Langfristige und kurzfristige Kostenkurven

Was geschieht mit den Durchschnittskosten, wenn beide Inputs

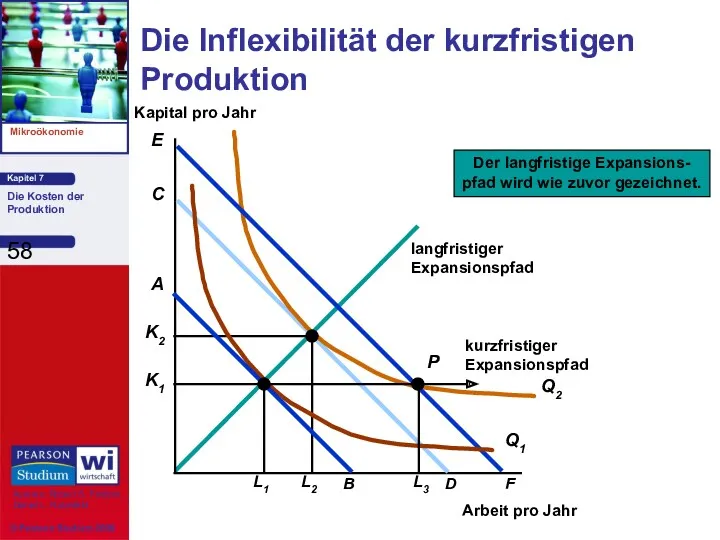

Die Inflexibilität der kurzfristigen Produktion

Arbeit pro Jahr

Kapital pro Jahr

Die Inflexibilität der kurzfristigen Produktion

Arbeit pro Jahr

Kapital pro Jahr

Langfristige Durchschnittskostenkurve (LAC)

Konstante Skalenerträge

Bei einer Verdoppelung des Inputs verdoppelt sich die

Langfristige Durchschnittskostenkurve (LAC)

Konstante Skalenerträge

Bei einer Verdoppelung des Inputs verdoppelt sich die

Langfristige Durchschnittskostenkurve (LAC)

Zunehmende Skalenerträge

Bei einer Verdoppelung der Inputs steigt die Gütermenge

Langfristige Durchschnittskostenkurve (LAC)

Zunehmende Skalenerträge

Bei einer Verdoppelung der Inputs steigt die Gütermenge

Langfristige Durchschnittskostenkurve (LAC)

Abnehmende Skalenerträge

Bei einer Verdopplung der Inputs erhöht sich die

Langfristige Durchschnittskostenkurve (LAC)

Abnehmende Skalenerträge

Bei einer Verdopplung der Inputs erhöht sich die

Langfristige Durchschnittskostenkurve (LAC)

Langfristig:

entstehen den Unternehmen zunehmende und abnehmende Skalenerträge. Folglich verläuft

Langfristige Durchschnittskostenkurve (LAC)

Langfristig:

entstehen den Unternehmen zunehmende und abnehmende Skalenerträge. Folglich verläuft

Langfristige Durchschnittskostenkurve (LAC)

Die langfristige Grenzkostenkurve bestimmt die langfristige Durchschnittskostenkurve:

Wenn LMC

Langfristige Durchschnittskostenkurve (LAC)

Die langfristige Grenzkostenkurve bestimmt die langfristige Durchschnittskostenkurve:

Wenn LMC

Die langfristigen Durchschnitts- und Grenzkosten

Output

Kosten

(€ pro Outputeinheit)

Die langfristigen Durchschnitts- und Grenzkosten

Output

Kosten

(€ pro Outputeinheit)

Frage

Wie gestaltet sich die Beziehung zwischen den langfristigen Durchschnittskosten und den

Frage

Wie gestaltet sich die Beziehung zwischen den langfristigen Durchschnittskosten und den

Größenvorteile und Größennachteile

Größenvorteile

Die Erhöhung der Gütermenge ist größer als die Erhöhung

Größenvorteile und Größennachteile

Größenvorteile

Die Erhöhung der Gütermenge ist größer als die Erhöhung

Die Messung der Größenvorteile

Ec = die aus einer Steigerung der Gütermenge

Die Messung der Größenvorteile

Ec = die aus einer Steigerung der Gütermenge

Daher trifft Folgendes zu:

EC < 1: MC < AC

Größenvorteile

EC =

Daher trifft Folgendes zu:

EC < 1: MC < AC

Größenvorteile

EC =

Die Beziehung zwischen kurzfristigen und langfristigen Kosten

Zur Bestimmung der optimalen Betriebsgröße

Die Beziehung zwischen kurzfristigen und langfristigen Kosten

Zur Bestimmung der optimalen Betriebsgröße

Die langfristigen Kosten bei konstanten Skalenerträgen

Output

Kosten (€ pro Outputeinheit)

Die langfristigen Kosten bei konstanten Skalenerträgen

Output

Kosten (€ pro Outputeinheit)

Bemerkungen

Die optimale Betriebsgröße hängt von der erwarteten Gütermenge ab (z.B. wird

Bemerkungen

Die optimale Betriebsgröße hängt von der erwarteten Gütermenge ab (z.B. wird

Die langfristigen Kosten bei Größenvorteilen und Größennachteilen

Output

Kosten(€ pro Output-Einheit)

Die langfristigen Kosten bei Größenvorteilen und Größennachteilen

Output

Kosten(€ pro Output-Einheit)

Wie gestaltet sich die langfristige Kostenkurve der Unternehmen?

Die Unternehmen können zur

Wie gestaltet sich die langfristige Kostenkurve der Unternehmen?

Die Unternehmen können zur

Bemerkungen

Die LAC umfasst die Minima der kleinen bzw. großen Betriebsgröße nicht.

Bemerkungen

Die LAC umfasst die Minima der kleinen bzw. großen Betriebsgröße nicht.

Die Produktion von zwei Gütern--Verbundvorteile

Beispiele:

Hühnerhof - Geflügel und Eier

Automobilhersteller - Automobile

Die Produktion von zwei Gütern--Verbundvorteile

Beispiele:

Hühnerhof - Geflügel und Eier

Automobilhersteller - Automobile

Verbundvorteile bestehen, wenn der gemeinsame Output eines einzelnen Unternehmens größer ist

Verbundvorteile bestehen, wenn der gemeinsame Output eines einzelnen Unternehmens größer ist

Vorteile

1) Beide setzen Arbeit und Kapital ein.

2) Die Unternehmen teilen sich die Managementressourcen.

3) Beide

Vorteile

1) Beide setzen Arbeit und Kapital ein.

2) Die Unternehmen teilen sich die Managementressourcen.

3) Beide

Produktion:

Die Unternehmen müssen entscheiden, welche Menge jeden Gutes produziert werden soll.

Die

Produktion:

Die Unternehmen müssen entscheiden, welche Menge jeden Gutes produziert werden soll.

Die

Gütertransformationskurve

Anzahl der Automobile

Anzahl

der Traktoren

Gütertransformationskurve

Anzahl der Automobile

Anzahl

der Traktoren

Bemerkungen

Gütertransformationskurven sind negativ geneigt.

In diesem Beispiel bestehen konstante Erträge.

Ist eine

Bemerkungen

Gütertransformationskurven sind negativ geneigt.

In diesem Beispiel bestehen konstante Erträge.

Ist eine

Bemerkungen

Zwischen Verbundvorteilen und Größenvorteilen besteht keine direkte Beziehung.

Unternehmen können Verbundvorteile

Bemerkungen

Zwischen Verbundvorteilen und Größenvorteilen besteht keine direkte Beziehung.

Unternehmen können Verbundvorteile

Der Grad der Verbundvorteile misst die Kosteneinsparungen und kann wie folgt

Der Grad der Verbundvorteile misst die Kosteneinsparungen und kann wie folgt

Interpretation:

Wenn SC > 0 -- Verbundvorteile

Wenn SC < 0 -- Verbundnachteile

Die

Interpretation:

Wenn SC > 0 -- Verbundvorteile

Wenn SC < 0 -- Verbundnachteile

Die

Verbundvorteile in der Transportbranche

Kernfragen

Komplettladung oder weniger als Komplettladung

Direkte oder indirekte Streckenplanung

Länge

Verbundvorteile in der Transportbranche

Kernfragen

Komplettladung oder weniger als Komplettladung

Direkte oder indirekte Streckenplanung

Länge

Fragen:

Größenvorteile

Sind große, direkte Transporte billiger und rentabler als einzelne Transporte mit

Fragen:

Größenvorteile

Sind große, direkte Transporte billiger und rentabler als einzelne Transporte mit

Empirische Ergebnisse

In einer Analyse von 105 Speditionsfirmen wurden vier charakteristische Produkte

Empirische Ergebnisse

In einer Analyse von 105 Speditionsfirmen wurden vier charakteristische Produkte

Empirische Ergebnisse

Ergebnisse

SC = 1,576 bei einem hinreichend großen Unternehmen

SC = 0,104

Empirische Ergebnisse

Ergebnisse

SC = 1,576 bei einem hinreichend großen Unternehmen

SC = 0,104

Dynamische Kostenänderungen - Die Lernkurve

Die Lernkurve misst die Auswirkungen der Erfahrung

Dynamische Kostenänderungen - Die Lernkurve

Die Lernkurve misst die Auswirkungen der Erfahrung

Die Lernkurve

Kumulierte Anzahl der

produzierten Maschinenlose

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Die Lernkurve

Kumulierte Anzahl der

produzierten Maschinenlose

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Die Lernkurve

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Die horizontale Achse misst die kumulierte Anzahl von Werkzeugmaschinenlosen,

Die Lernkurve

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Die horizontale Achse misst die kumulierte Anzahl von Werkzeugmaschinenlosen,

Die Lernkurve in der Abbildung beruht auf der folgenden Beziehung:

Dynamische Kostenänderungen

Die Lernkurve in der Abbildung beruht auf der folgenden Beziehung:

Dynamische Kostenänderungen

L ist gleich A + B, und dies misst den

L ist gleich A + B, und dies misst den

nähert sich L A an. Und A stellt den minimalen

nähert sich L A an. Und A stellt den minimalen

Die Lernkurve

Kumulierte Anzahl der

Produzierten Maschinenlose

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Eine Verdopplung des kumulierten

Outputs führt

Die Lernkurve

Kumulierte Anzahl der

Produzierten Maschinenlose

Arbeitsstunden

pro Maschinenlos

10

20

30

40

50

0

2

4

6

8

10

Eine Verdopplung des kumulierten

Outputs führt

Bemerkungen

1) Neue Unternehmen können eine Lernkurve anstatt von Größenvorteilen aufweisen.

2) Älteren Unternehmen

Bemerkungen

1) Neue Unternehmen können eine Lernkurve anstatt von Größenvorteilen aufweisen.

2) Älteren Unternehmen

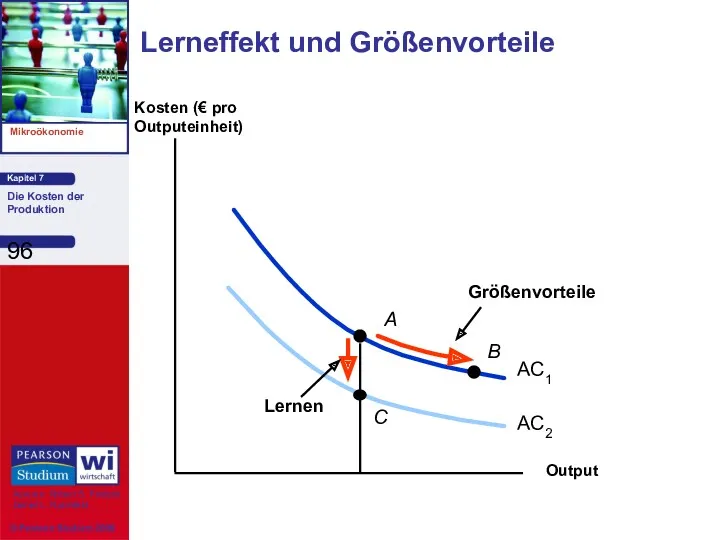

Lerneffekt und Größenvorteile

Output

Kosten (€ pro Outputeinheit)

Lerneffekt und Größenvorteile

Output

Kosten (€ pro Outputeinheit)

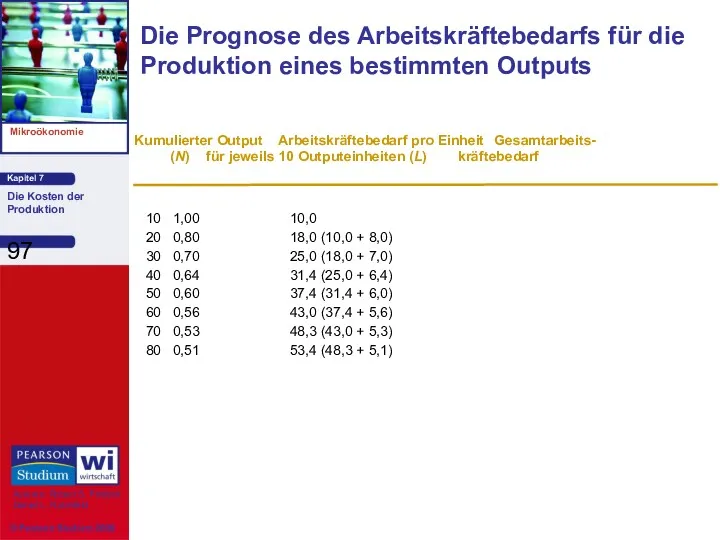

Die Prognose des Arbeitskräftebedarfs für die Produktion eines bestimmten Outputs

10 1,00 10,0

20 0,80 18,0 (10,0

Die Prognose des Arbeitskräftebedarfs für die Produktion eines bestimmten Outputs

10 1,00 10,0

20 0,80 18,0 (10,0

Die Lernkurve besagt folgendes:

1) Der Arbeitskräftebedarf pro Einheit fällt.

2) Die Kosten sind

Die Lernkurve besagt folgendes:

1) Der Arbeitskräftebedarf pro Einheit fällt.

2) Die Kosten sind

Szenario

Ein neues Unternehmen tritt in die Chemiebranche ein.

Frage:

1) Produziert es ein

Szenario

Ein neues Unternehmen tritt in die Chemiebranche ein.

Frage:

1) Produziert es ein

Die Lernkurve in der Praxis

Wie würde die Lernkurve ihre Entscheidung beeinflussen?

Die Lernkurve in der Praxis

Wie würde die Lernkurve ihre Entscheidung beeinflussen?

Die empirischen Ergebnisse

Studie von 37 Chemieprodukten

Durchschnittskosten sanken um 5,5% pro Jahr.

Bei

Die empirischen Ergebnisse

Studie von 37 Chemieprodukten

Durchschnittskosten sanken um 5,5% pro Jahr.

Bei

Andere empirische Ergebnisse

In der Halbleiterbranche wurde in einer Studie von sieben

Andere empirische Ergebnisse

In der Halbleiterbranche wurde in einer Studie von sieben

Die Anwendung der Lernkurven

1) um zu bestimmen, ob der Eintritt in

Die Anwendung der Lernkurven

1) um zu bestimmen, ob der Eintritt in

Schätzung und Prognose der Kosten

Schätzungen der zukünftigen Kosten können aus einer

Schätzung und Prognose der Kosten

Schätzungen der zukünftigen Kosten können aus einer

Die Gesamtkostenkurve

für die Automobilindustrie

Menge der Fahrzeuge

Variable

Kosten

Die Gesamtkostenkurve

für die Automobilindustrie

Menge der Fahrzeuge

Variable

Kosten

Eine lineare Kostenfunktion (weist nicht die Eigenschaften der U-förmigen auf) könnte

Eine lineare Kostenfunktion (weist nicht die Eigenschaften der U-förmigen auf) könnte

Wenn wir eine U-förmige Durchschnittskostenkurve und Grenzkosten, die nicht konstant sind,

Wenn wir eine U-förmige Durchschnittskostenkurve und Grenzkosten, die nicht konstant sind,

Wenn die Grenzkostenkurve nicht linear ist, können wir die kubische Kostenfunktion

Wenn die Grenzkostenkurve nicht linear ist, können wir die kubische Kostenfunktion

Kubische Kostenfunktion

Output

(pro Zeiteinheit)

Kosten (€ pro Einheit)

Kubische Kostenfunktion

Output

(pro Zeiteinheit)

Kosten (€ pro Einheit)

Schwierigkeiten bei der Messung der Kosten

1) Produktionsdaten können eine Summe verschiedener Arten

Schwierigkeiten bei der Messung der Kosten

1) Produktionsdaten können eine Summe verschiedener Arten

Kostenfunktionen und die Messung von Größenvorteilen

Index der Größenvorteile (SCI)

EC = 1,

Kostenfunktionen und die Messung von Größenvorteilen

Index der Größenvorteile (SCI)

EC = 1,

Kostenfunktionen für elektrische Energie

Größenvorteile in der Stromerzeugungsbranche

Output (Millionen kwh) 43 338 1109 2226 5819

Wert des SCI,

Kostenfunktionen für elektrische Energie

Größenvorteile in der Stromerzeugungsbranche

Output (Millionen kwh) 43 338 1109 2226 5819

Wert des SCI,

Die Durchschnittskosten der Produktion in der Energieerzeugungsbranche

Output (Milliarden kwh)

Durchschnitts-

kosten

(Dollar/1000 kwh)

5.0

5.5

6.0

6.5

6

12

18

24

30

36

Die Durchschnittskosten der Produktion in der Energieerzeugungsbranche

Output (Milliarden kwh)

Durchschnitts-

kosten

(Dollar/1000 kwh)

5.0

5.5

6.0

6.5

6

12

18

24

30

36

Kostenfunktionen für Elektrizität

Ergebnisse

Rückgang der Kosten

nicht aufgrund von Größenvorteilen

verursacht durch:

niedrigere Kosten für

Kostenfunktionen für Elektrizität

Ergebnisse

Rückgang der Kosten

nicht aufgrund von Größenvorteilen

verursacht durch:

niedrigere Kosten für

Eine Kostenfunktion für die amerikanischen Bausparkassen

Die empirische Schätzung einer langfristigen Kostenfunktion

Eine Kostenfunktion für die amerikanischen Bausparkassen

Die empirische Schätzung einer langfristigen Kostenfunktion

Daten für 86 Bausparkassen aus sechs Bundesstaaten im amerikanischen Westen für

Daten für 86 Bausparkassen aus sechs Bundesstaaten im amerikanischen Westen für

Für 1975 wurde eine quadratische langfristige Durchschnittskostenfunktion geschätzt:

Die geschätzte langfristige

Für 1975 wurde eine quadratische langfristige Durchschnittskostenfunktion geschätzt:

Die geschätzte langfristige

Die durchschnittlichen Betriebsausgaben sind gleich 0,61% der Bilanzsumme.

Fast alle der Bausparkassen

Die durchschnittlichen Betriebsausgaben sind gleich 0,61% der Bilanzsumme.

Fast alle der Bausparkassen

Fragen

1) Welche Auswirkungen hat diese Analyse im Hinblick auf Wachstum und

Fragen

1) Welche Auswirkungen hat diese Analyse im Hinblick auf Wachstum und

Zusammenfassung

Manager, Investoren und Ökonomen müssen die mit der Nutzung der Ressourcen

Zusammenfassung

Manager, Investoren und Ökonomen müssen die mit der Nutzung der Ressourcen

Zusammenfassung

Gibt es einen einzigen variablen Input, wie in der kurzen Frist,

Zusammenfassung

Gibt es einen einzigen variablen Input, wie in der kurzen Frist,

Zusammenfassung

Der Expansionspfad eines Unternehmens beschreibt wie sich dessen kostenminimierende Inputwahl ändert,

Zusammenfassung

Der Expansionspfad eines Unternehmens beschreibt wie sich dessen kostenminimierende Inputwahl ändert,

Zusammenfassung

Ein Unternehmen verfügt über Größenvorteile, wenn es seinen Output zu weniger

Zusammenfassung

Ein Unternehmen verfügt über Größenvorteile, wenn es seinen Output zu weniger

Monopoly. (Lecture 15)

Monopoly. (Lecture 15) Типы экономических систем

Типы экономических систем Типы рыночных структур

Типы рыночных структур Демонстрационные материалы для подготовки учащихся к ЕГЭ по обществознанию

Демонстрационные материалы для подготовки учащихся к ЕГЭ по обществознанию Введение в пространственную экономику

Введение в пространственную экономику Основные макроэкономические показатели: измерение совокупного выпуска и дохода. Лекция 2

Основные макроэкономические показатели: измерение совокупного выпуска и дохода. Лекция 2 Первый вводный урок по экономики в 8 классе

Первый вводный урок по экономики в 8 классе Государственный сектор экономики и государственные закупки. Тема 4

Государственный сектор экономики и государственные закупки. Тема 4 Урок - практикум по выполнению заданий ЕГЭ. Экономика

Урок - практикум по выполнению заданий ЕГЭ. Экономика Экономика потребителя

Экономика потребителя Лекции по ЭТ. Типы рыночных структур. (Тема 11)

Лекции по ЭТ. Типы рыночных структур. (Тема 11) Макроэкономическая нестабильность

Макроэкономическая нестабильность Особенности экономики и управления энергетикой промышленных предприятий

Особенности экономики и управления энергетикой промышленных предприятий Налоговая система РФ Диск

Налоговая система РФ Диск Закон спроса. Закон предложения

Закон спроса. Закон предложения Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Кривые спроса и предложения. Решение графических задач задания А8. (11 класс)

Кривые спроса и предложения. Решение графических задач задания А8. (11 класс) Безработица. (11 класс, обществознание)

Безработица. (11 класс, обществознание) Механизм функционирования рыночной экономики (лекция 2)

Механизм функционирования рыночной экономики (лекция 2) Методология и методы исследований в экономике

Методология и методы исследований в экономике Общественные блага

Общественные блага Бюджетно-налоговая (фискальная) политика

Бюджетно-налоговая (фискальная) политика Макроэкономика Национальная экономика как целое

Макроэкономика Национальная экономика как целое Ринкова рівновага (11 клас)

Ринкова рівновага (11 клас) Организация труда на предприятии

Организация труда на предприятии ВВП и другие макроэкономические показатели. Тема 2)

ВВП и другие макроэкономические показатели. Тема 2) Спрос и предложение. Рыночная экономика

Спрос и предложение. Рыночная экономика Республика Тыва

Республика Тыва