- Бюджетно-налоговая (фискальная) политика

Содержание

- 2. План Цели и инструменты фискальной политики. Дискреционная фискальной политика. Недискреционная фискальная политика. Эффективность фискальной политики. Бюджетный

- 3. 1. ЦЕЛИ И ИНСТРУМЕНТЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

- 4. Бюджетно-налоговая политика – система мероприятий государственного регулирования экономики посредством изменения объема государственных расходов и налогообложения.

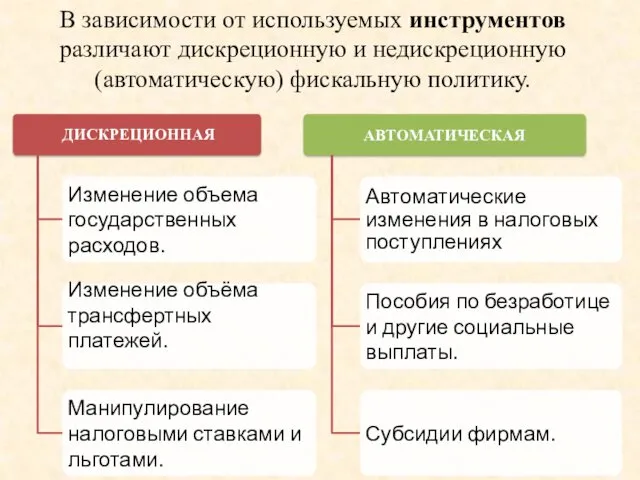

- 6. В зависимости от используемых инструментов различают дискреционную и недискреционную (автоматическую) фискальную политику.

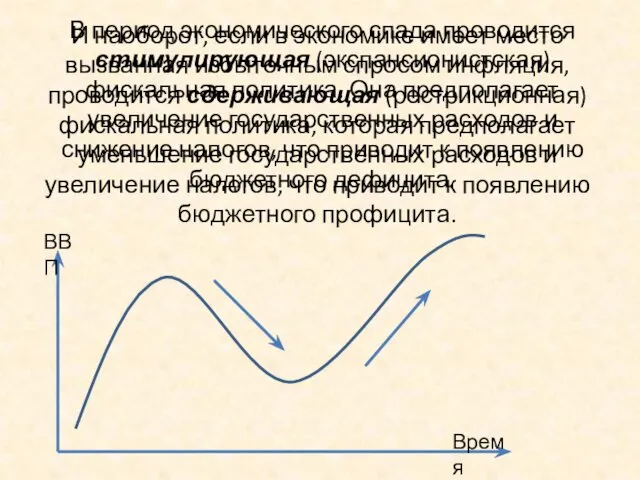

- 7. В период экономического спада проводится стимулирующая (экспансионистская) фискальная политика. Она предполагает увеличение государственных расходов и снижение

- 8. 2. ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА.

- 9. Дискреционная фискальная политика – сознательное манипулирование налогами и госрасходами.

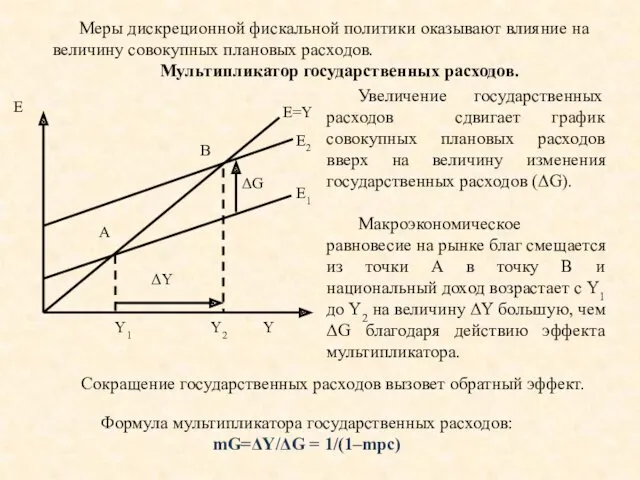

- 10. Меры дискреционной фискальной политики оказывают влияние на величину совокупных плановых расходов. Мультипликатор государственных расходов. B A

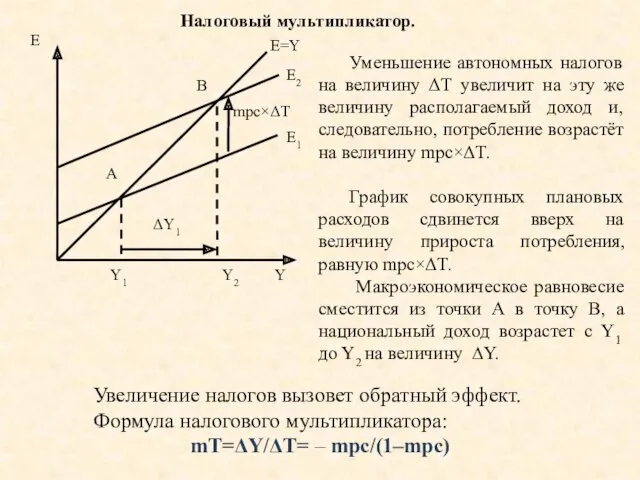

- 11. B A mpc×ΔT ΔY1 Е E=Y Е1 Е2 Y1 Y2 Y Налоговый мультипликатор. Уменьшение автономных налогов

- 12. Мультипликатор сбалансированного бюджета. Увеличение государственных расходов либо уменьшение налогов сопровождается появлением бюджетного дефицита. Чтобы бюджет был

- 13. 3. НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

- 14. Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры:

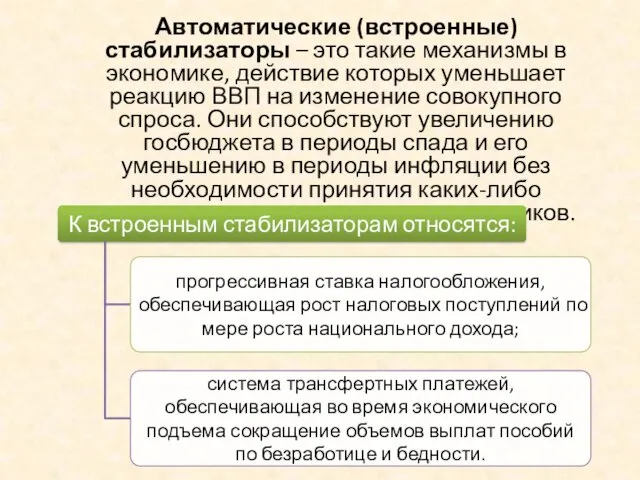

- 15. Автоматические (встроенные) стабилизаторы – это такие механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение

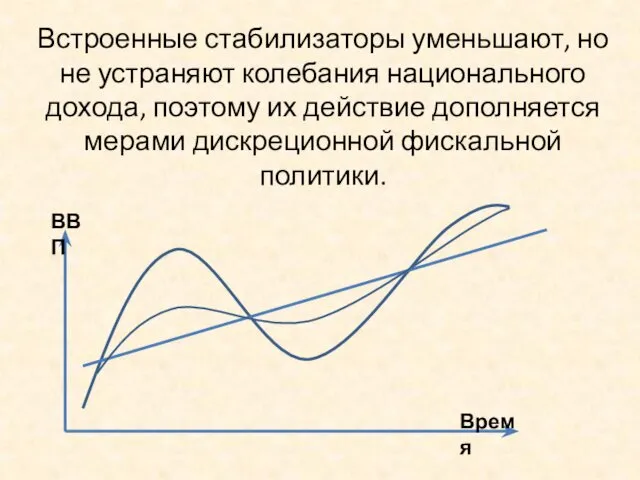

- 16. Встроенные стабилизаторы уменьшают, но не устраняют колебания национального дохода, поэтому их действие дополняется мерами дискреционной фискальной

- 17. 4. ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ.

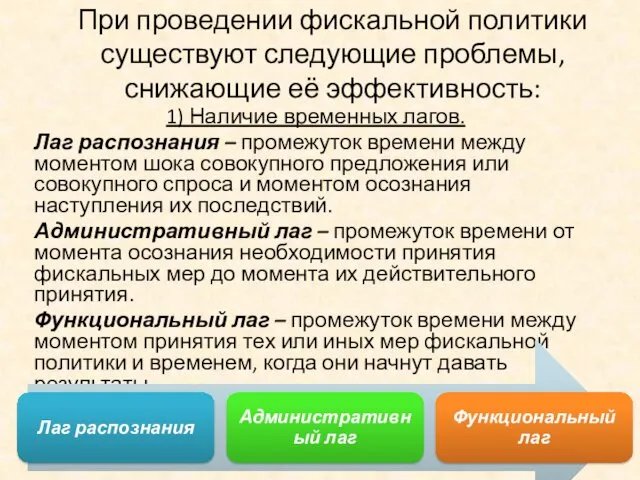

- 18. При проведении фискальной политики существуют следующие проблемы, снижающие её эффективность: 1) Наличие временных лагов. Лаг распознания

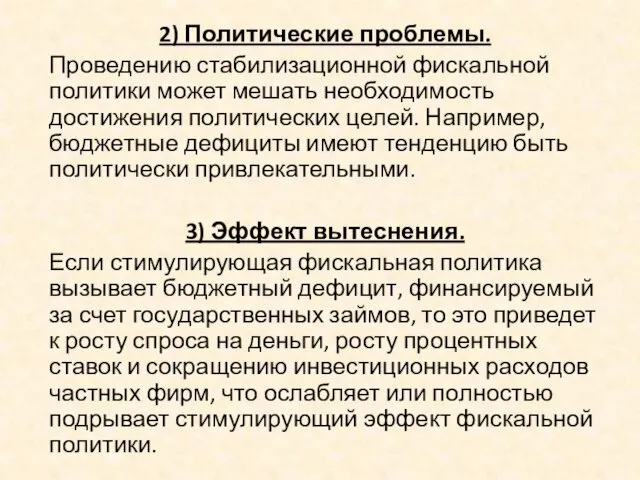

- 19. 2) Политические проблемы. Проведению стабилизационной фискальной политики может мешать необходимость достижения политических целей. Например, бюджетные дефициты

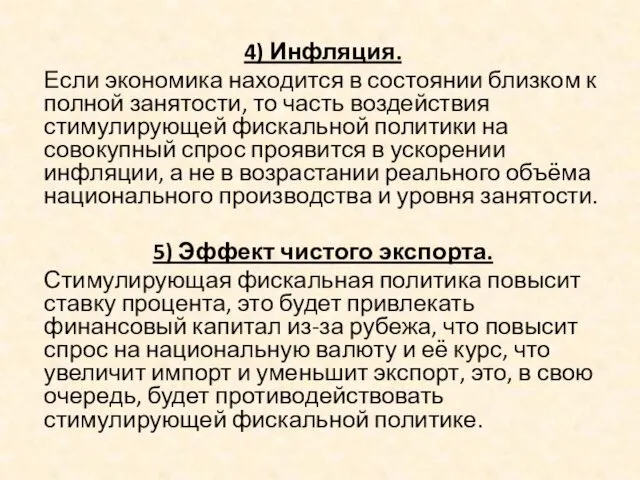

- 20. 4) Инфляция. Если экономика находится в состоянии близком к полной занятости, то часть воздействия стимулирующей фискальной

- 21. 5. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ.

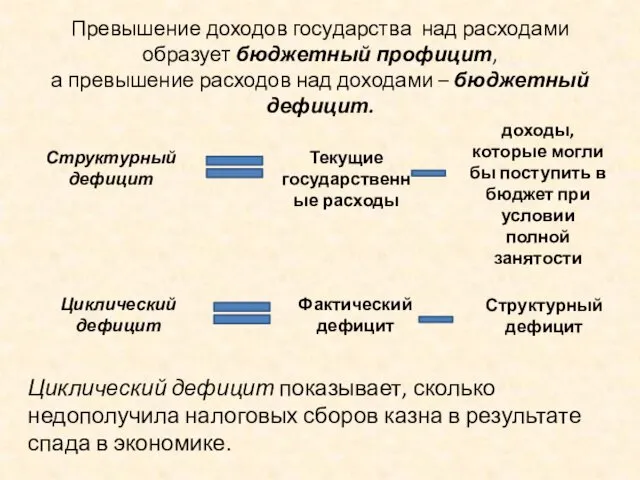

- 22. Превышение доходов государства над расходами образует бюджетный профицит, а превышение расходов над доходами – бюджетный дефицит.

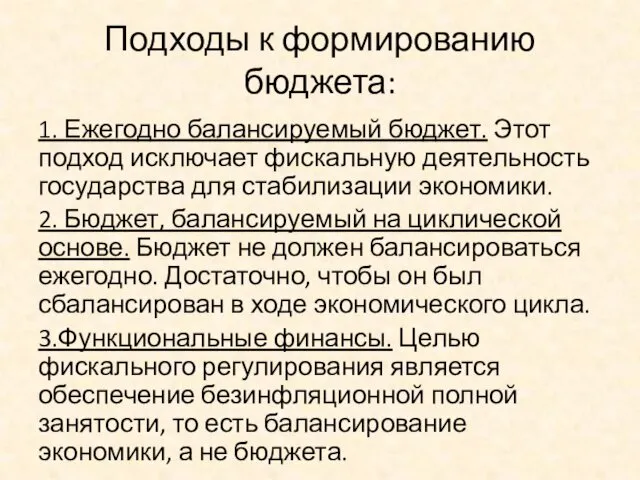

- 23. Подходы к формированию бюджета: 1. Ежегодно балансируемый бюджет. Этот подход исключает фискальную деятельность государства для стабилизации

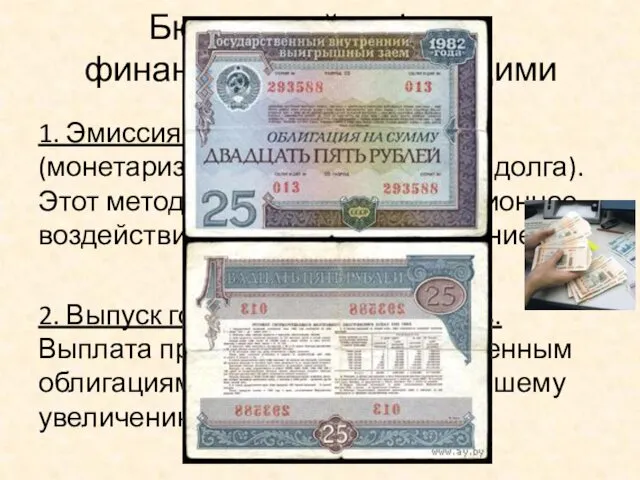

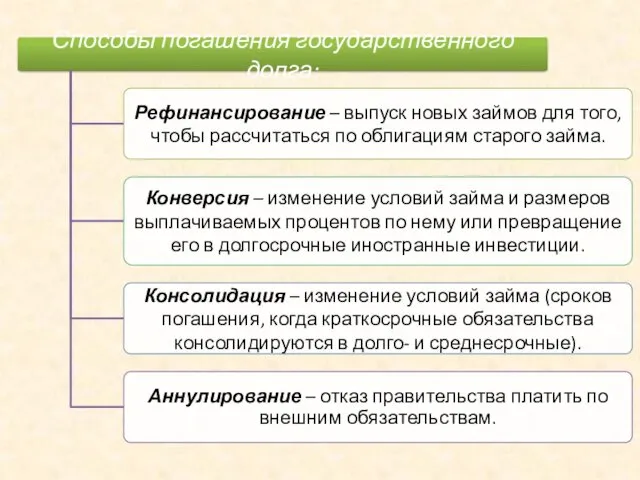

- 24. Бюджетный дефицит финансируется следующими способами: 1. Эмиссия кредитных денег (монетаризация государственного долга). Этот метод имеет прямое

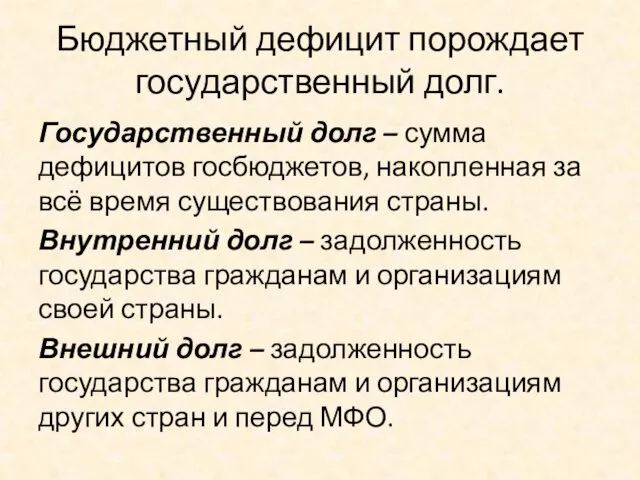

- 25. Бюджетный дефицит порождает государственный долг. Государственный долг – сумма дефицитов госбюджетов, накопленная за всё время существования

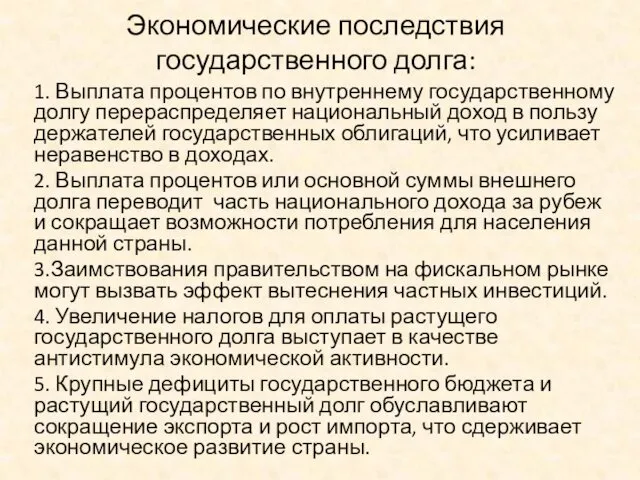

- 27. Экономические последствия государственного долга: 1. Выплата процентов по внутреннему государственному долгу перераспределяет национальный доход в пользу

- 29. Скачать презентацию

План

Цели и инструменты фискальной политики.

Дискреционная фискальной политика.

Недискреционная фискальная политика.

Эффективность фискальной политики.

Бюджетный

План

Цели и инструменты фискальной политики.

Дискреционная фискальной политика.

Недискреционная фискальная политика.

Эффективность фискальной политики.

Бюджетный

1.

ЦЕЛИ И ИНСТРУМЕНТЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

1.

ЦЕЛИ И ИНСТРУМЕНТЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Бюджетно-налоговая политика – система мероприятий государственного регулирования экономики посредством изменения объема

Бюджетно-налоговая политика – система мероприятий государственного регулирования экономики посредством изменения объема

В зависимости от используемых инструментов различают дискреционную и недискреционную (автоматическую) фискальную

В зависимости от используемых инструментов различают дискреционную и недискреционную (автоматическую) фискальную

В период экономического спада проводится стимулирующая (экспансионистская) фискальная политика. Она предполагает

В период экономического спада проводится стимулирующая (экспансионистская) фискальная политика. Она предполагает

2.

ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА.

2.

ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА.

Дискреционная фискальная политика – сознательное манипулирование налогами и госрасходами.

Дискреционная фискальная политика – сознательное манипулирование налогами и госрасходами.

Меры дискреционной фискальной политики оказывают влияние на величину совокупных плановых расходов.

Мультипликатор

Меры дискреционной фискальной политики оказывают влияние на величину совокупных плановых расходов.

Мультипликатор

B

A

mpc×ΔT

ΔY1

Е

E=Y

Е1

Е2

Y1 Y2 Y

Налоговый мультипликатор.

Уменьшение автономных налогов на величину ΔТ увеличит на

B

A

mpc×ΔT

ΔY1

Е

E=Y

Е1

Е2

Y1 Y2 Y

Налоговый мультипликатор.

Уменьшение автономных налогов на величину ΔТ увеличит на

Мультипликатор сбалансированного бюджета.

Увеличение государственных расходов либо уменьшение налогов сопровождается появлением бюджетного

Мультипликатор сбалансированного бюджета.

Увеличение государственных расходов либо уменьшение налогов сопровождается появлением бюджетного

3.

НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

3.

НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление

Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление

Автоматические (встроенные) стабилизаторы – это такие механизмы в экономике, действие которых

Автоматические (встроенные) стабилизаторы – это такие механизмы в экономике, действие которых

Встроенные стабилизаторы уменьшают, но не устраняют колебания национального дохода, поэтому их

Встроенные стабилизаторы уменьшают, но не устраняют колебания национального дохода, поэтому их

4.

ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ.

4.

ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ.

При проведении фискальной политики существуют следующие проблемы, снижающие её эффективность:

1) Наличие

При проведении фискальной политики существуют следующие проблемы, снижающие её эффективность:

1) Наличие

2) Политические проблемы.

Проведению стабилизационной фискальной политики может мешать необходимость достижения

2) Политические проблемы.

Проведению стабилизационной фискальной политики может мешать необходимость достижения

4) Инфляция.

Если экономика находится в состоянии близком к полной занятости,

4) Инфляция.

Если экономика находится в состоянии близком к полной занятости,

5.

БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ.

5.

БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ.

Превышение доходов государства над расходами образует бюджетный профицит,

а превышение расходов

Превышение доходов государства над расходами образует бюджетный профицит, а превышение расходов

Подходы к формированию бюджета:

1. Ежегодно балансируемый бюджет. Этот подход исключает фискальную

Подходы к формированию бюджета:

1. Ежегодно балансируемый бюджет. Этот подход исключает фискальную

Бюджетный дефицит финансируется следующими способами:

1. Эмиссия кредитных денег (монетаризация государственного долга).

Бюджетный дефицит финансируется следующими способами:

1. Эмиссия кредитных денег (монетаризация государственного долга).

Бюджетный дефицит порождает государственный долг.

Государственный долг – сумма дефицитов госбюджетов, накопленная

Бюджетный дефицит порождает государственный долг.

Государственный долг – сумма дефицитов госбюджетов, накопленная

Экономические последствия государственного долга:

1. Выплата процентов по внутреннему государственному долгу перераспределяет

Экономические последствия государственного долга:

1. Выплата процентов по внутреннему государственному долгу перераспределяет

Идем на рынок. Рыночная экономика для учащихся начальных классов

Идем на рынок. Рыночная экономика для учащихся начальных классов Статистика занятости и безработицы

Статистика занятости и безработицы Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Рынки ресурсов

Рынки ресурсов Система технического регулирования Евразийского экономического союза

Система технического регулирования Евразийского экономического союза Регулирование внешней торговли товарами и услугами в России

Регулирование внешней торговли товарами и услугами в России Инфляция и семейная экономика

Инфляция и семейная экономика Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп

Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп Система организации труда и ее элементы. Тема 2

Система организации труда и ее элементы. Тема 2 Системный кризис в России: симптомы, причины, перспективы

Системный кризис в России: симптомы, причины, перспективы Экономика Курской области и доходы областного бюджета

Экономика Курской области и доходы областного бюджета Обзорные лекции по микро и макро (1)

Обзорные лекции по микро и макро (1) Анализ деловой активности предприятия

Анализ деловой активности предприятия Demand assessment elementary methods

Demand assessment elementary methods Technical Analysis

Technical Analysis Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ

Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ Равновесие, эффективность и государство

Равновесие, эффективность и государство Стратегия развития России до 2020 года

Стратегия развития России до 2020 года Экономические циклы

Экономические циклы Методы и инструментарий государственного регулирования, экономики

Методы и инструментарий государственного регулирования, экономики Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование

Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию

Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3)

Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3) Экономическая теория. Отношения собственности и их роль в экономике

Экономическая теория. Отношения собственности и их роль в экономике Повышение эффективности использования оборотных средств предприятия

Повышение эффективности использования оборотных средств предприятия Методология комплексного анализа основных показателей хозяйственной деятельности

Методология комплексного анализа основных показателей хозяйственной деятельности Методы управления рисками

Методы управления рисками Международная торговля товарами и услугами

Международная торговля товарами и услугами