- Методология комплексного анализа основных показателей хозяйственной деятельности

Содержание

- 2. 1.Основные средства – это часть производительного капитала, который многократно участвует в процессе производства и постепенно переносит

- 3. Методика анализа использования основных фондов включает следующие этапы: 1) Изучают состав, структуру и динамику основных фондов.

- 4. 2) Изучают показатели обеспеченности основными фондами: Фондообеспеченность; Фондовооруженность; Энергообеспеченность; Энерговооруженность. 3) Изучают показатели движения основных фондов:

- 5. 4) Изучают показатели состояния основных фондов: Коэффициент износа; Коэффициент годности. 5) Изучают показатели эффективности использования основных

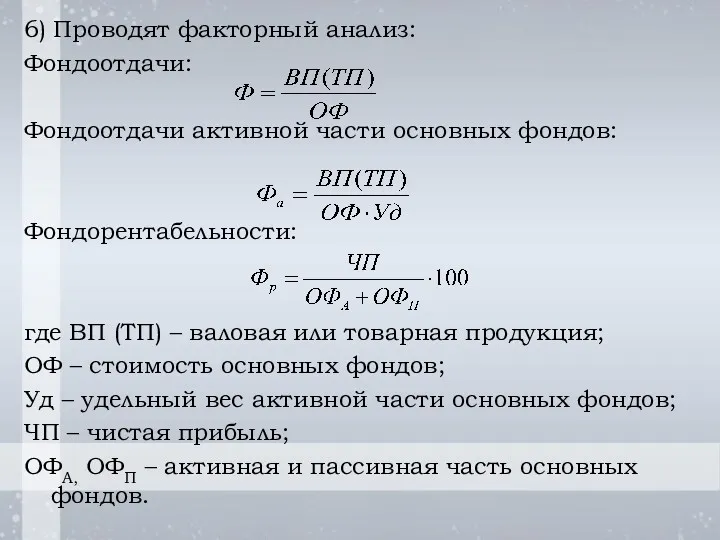

- 6. 6) Проводят факторный анализ: Фондоотдачи: Фондоотдачи активной части основных фондов: Фондорентабельности: где ВП (ТП) – валовая

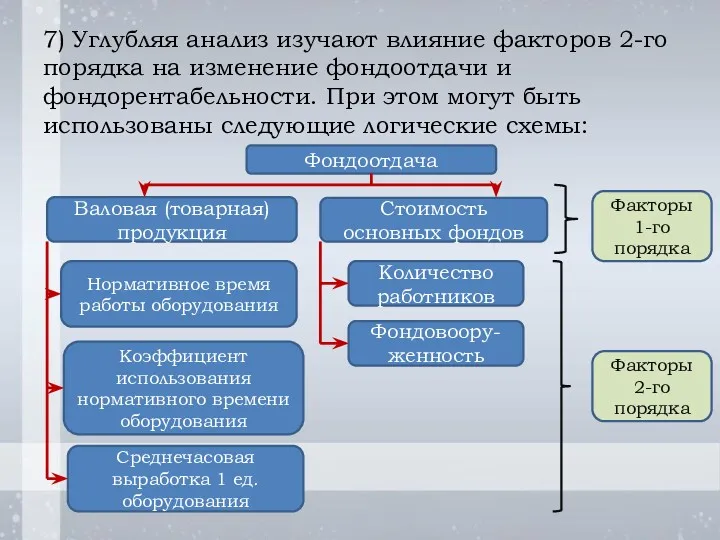

- 7. 7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение фондоотдачи и фондорентабельности. При этом могут

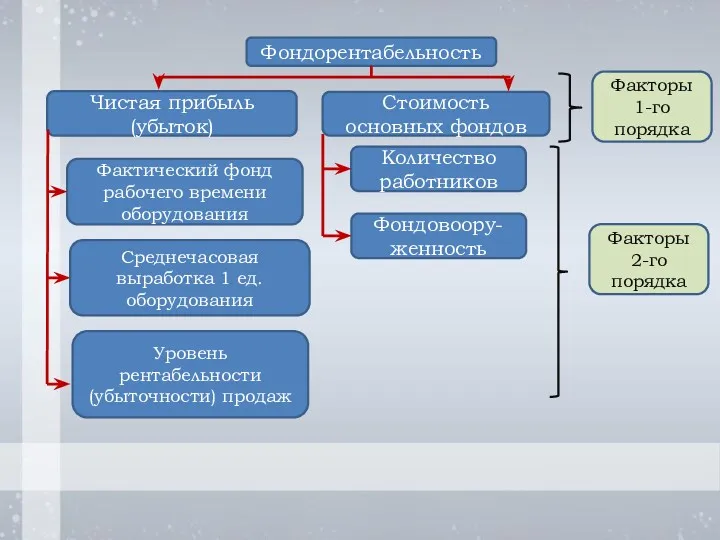

- 8. Фондорентабельность Стоимость основных фондов Чистая прибыль (убыток) Количество работников Фондовоору- женность Фактический фонд рабочего времени оборудования

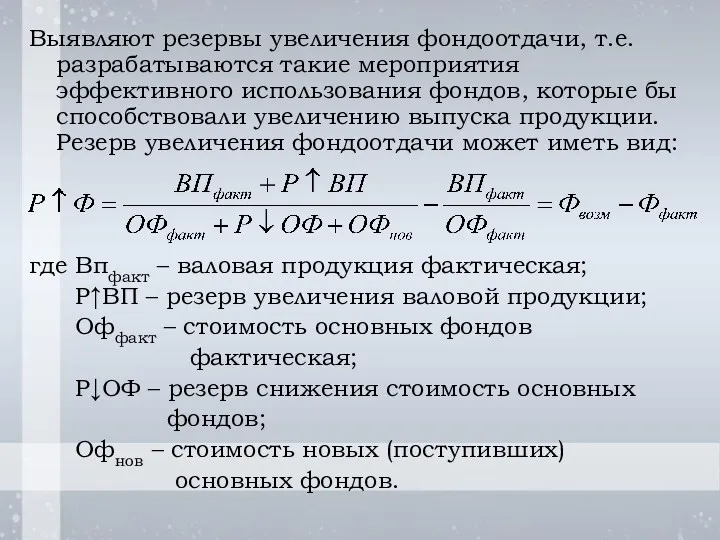

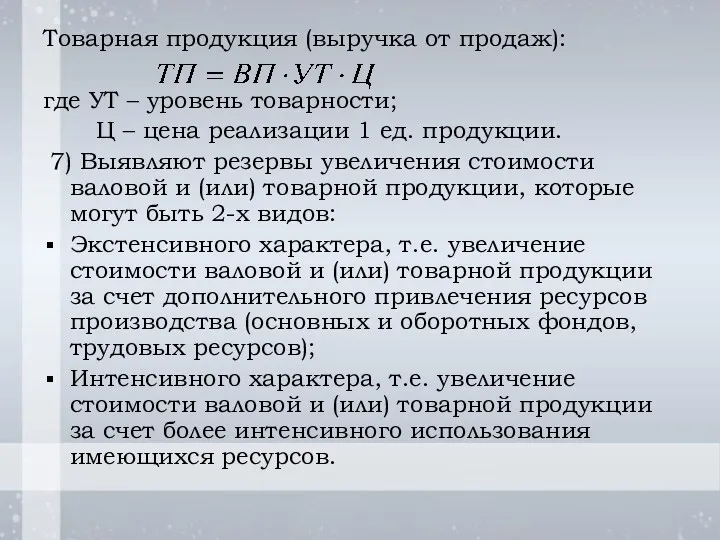

- 9. Выявляют резервы увеличения фондоотдачи, т.е. разрабатываются такие мероприятия эффективного использования фондов, которые бы способствовали увеличению выпуска

- 10. 2. Оборотные средства – это совокупность фондов, которые единожды участвуют в процессе производства продукции и полностью

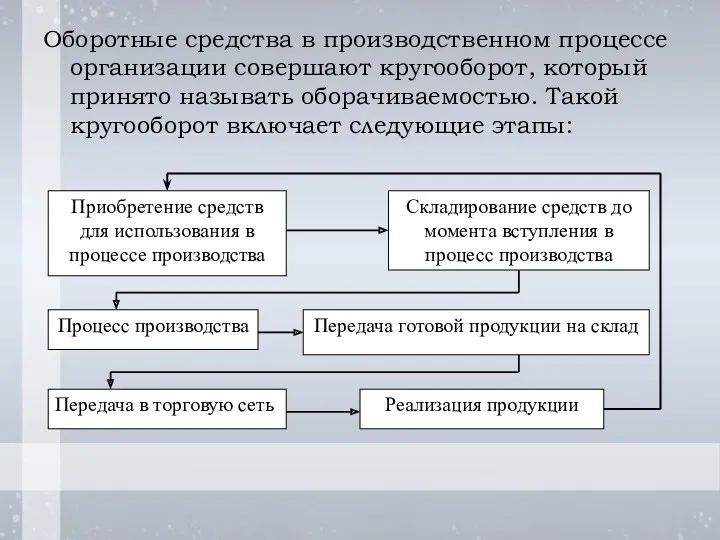

- 11. Оборотные средства в производственном процессе организации совершают кругооборот, который принято называть оборачиваемостью. Такой кругооборот включает следующие

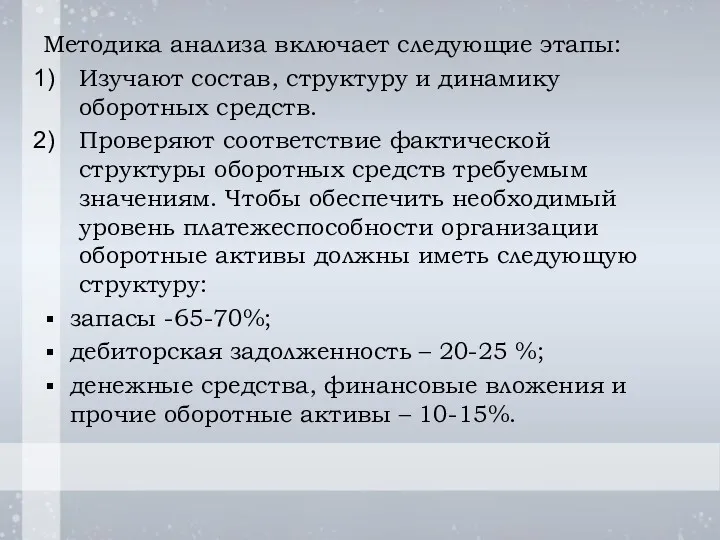

- 12. Методика анализа включает следующие этапы: Изучают состав, структуру и динамику оборотных средств. Проверяют соответствие фактической структуры

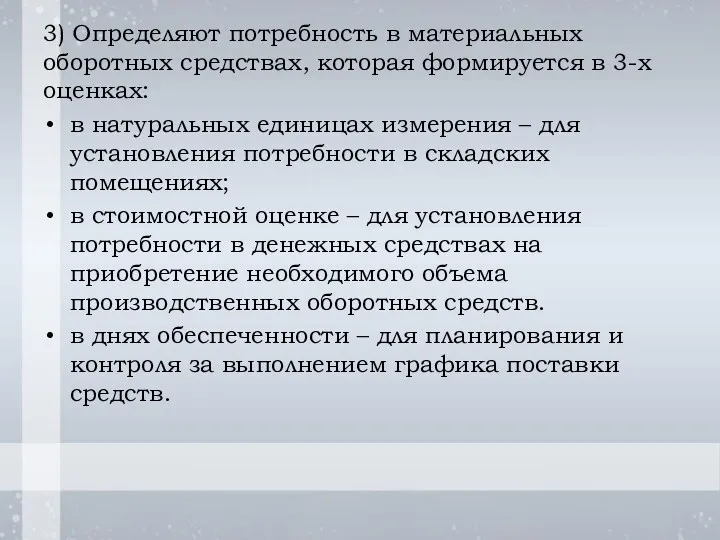

- 13. 3) Определяют потребность в материальных оборотных средствах, которая формируется в 3-х оценках: в натуральных единицах измерения

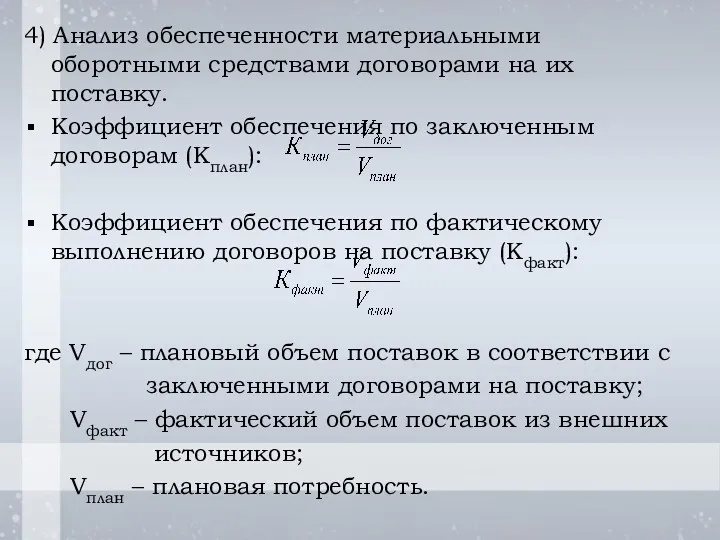

- 14. 4) Анализ обеспеченности материальными оборотными средствами договорами на их поставку. Коэффициент обеспечения по заключенным договорам (Кплан):

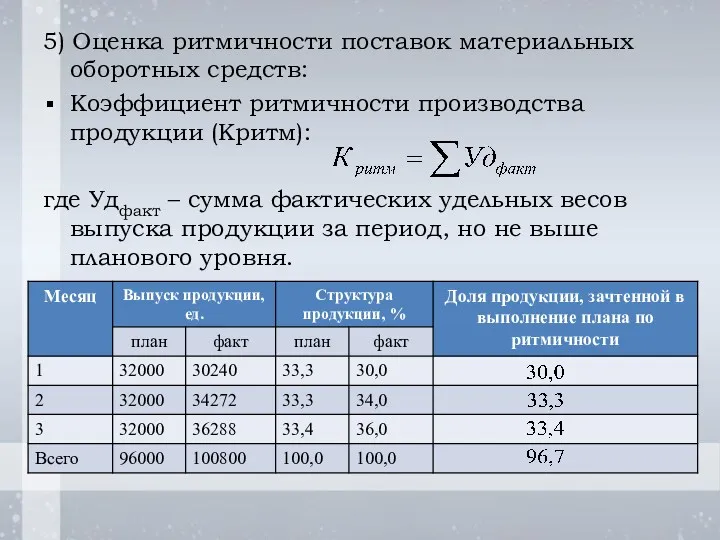

- 15. 5) Оценка ритмичности поставок материальных оборотных средств: Коэффициент ритмичности производства продукции (Критм): где Удфакт – сумма

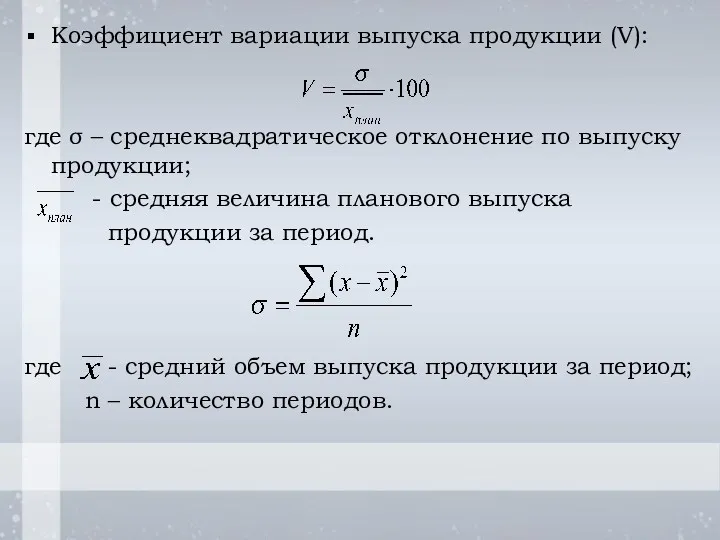

- 16. Коэффициент вариации выпуска продукции (V): где σ – среднеквадратическое отклонение по выпуску продукции; - средняя величина

- 17. Коэффициент аритмичности (Каритм) - сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый

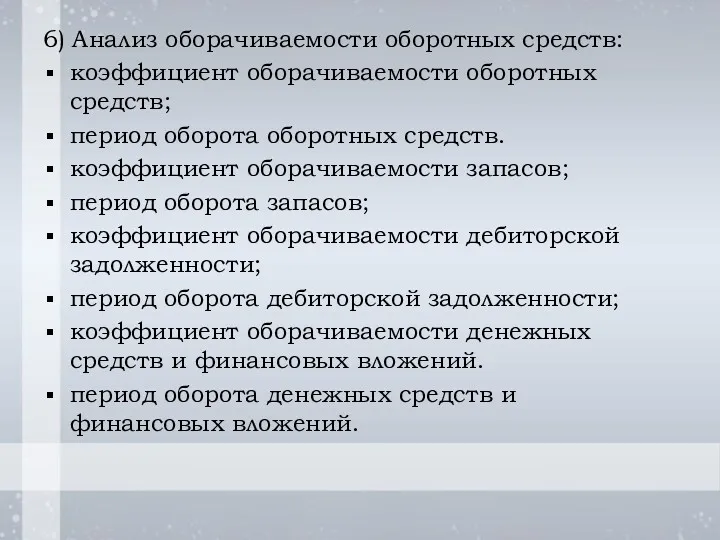

- 18. 6) Анализ оборачиваемости оборотных средств: коэффициент оборачиваемости оборотных средств; период оборота оборотных средств. коэффициент оборачиваемости запасов;

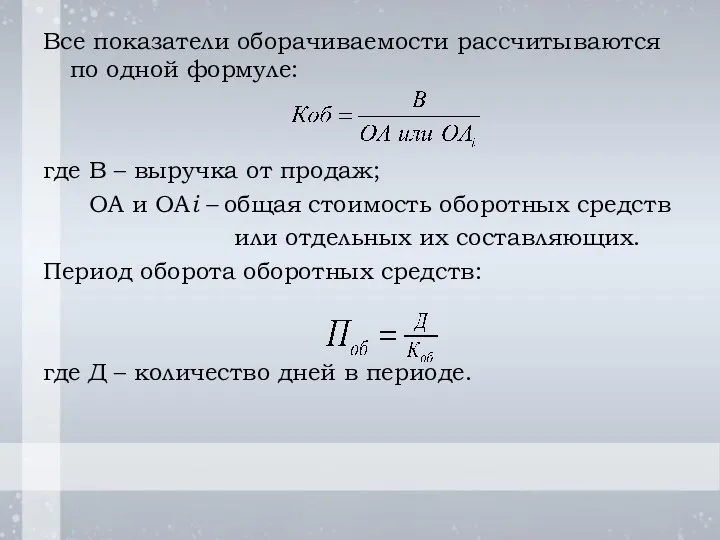

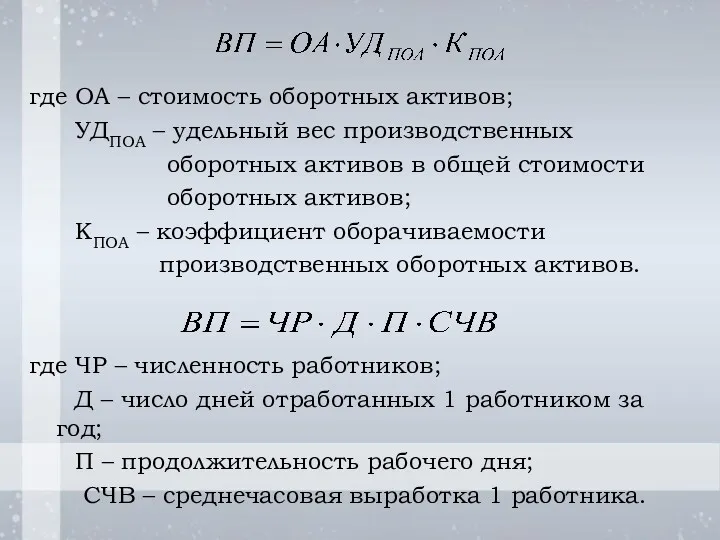

- 19. Все показатели оборачиваемости рассчитываются по одной формуле: где В – выручка от продаж; ОА и ОAi

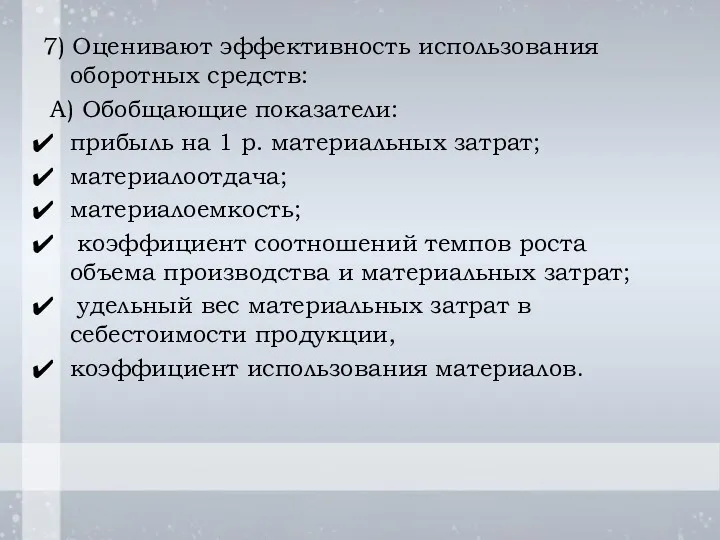

- 20. 7) Оценивают эффективность использования оборотных средств: А) Обобщающие показатели: прибыль на 1 р. материальных затрат; материалоотдача;

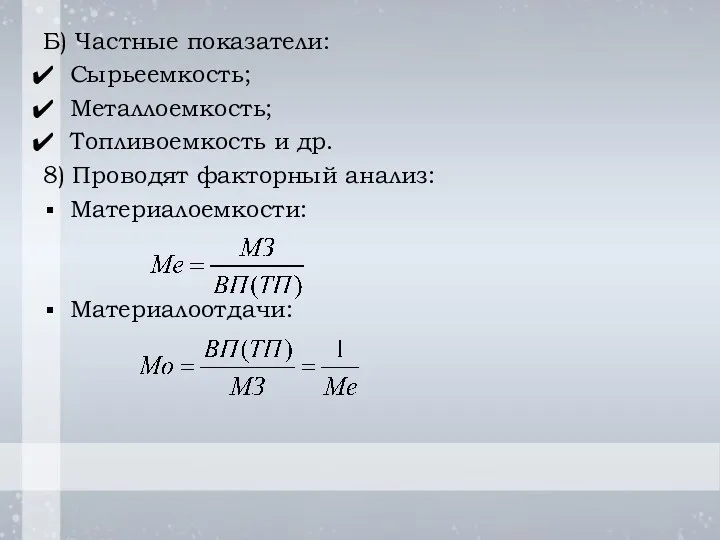

- 21. Б) Частные показатели: Сырьеемкость; Металлоемкость; Топливоемкость и др. 8) Проводят факторный анализ: Материалоемкости: Материалоотдачи:

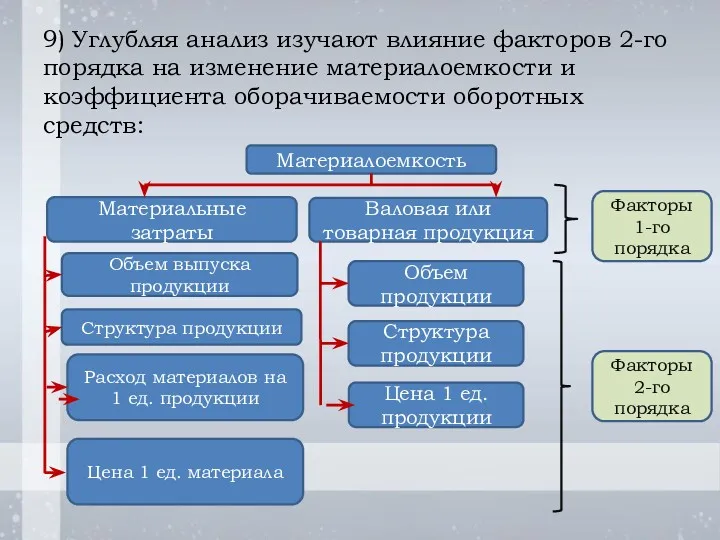

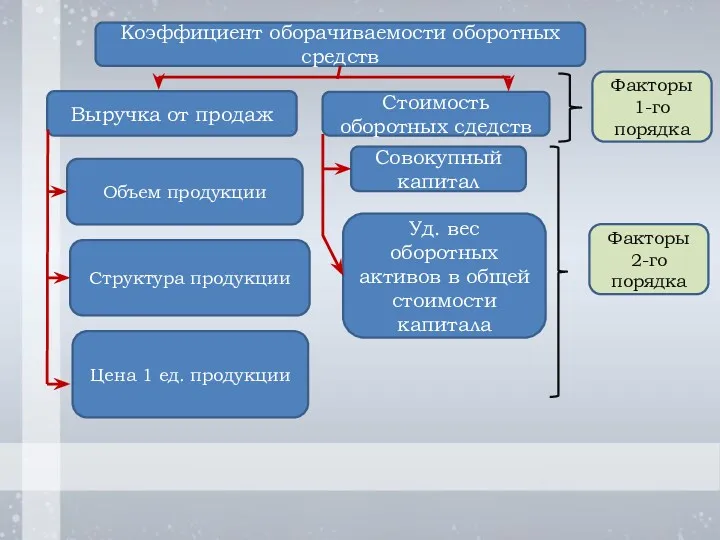

- 22. 9) Углубляя анализ изучают влияние факторов 2-го порядка на изменение материалоемкости и коэффициента оборачиваемости оборотных средств:

- 23. Коэффициент оборачиваемости оборотных средств Стоимость оборотных сдедств Выручка от продаж Совокупный капитал Уд. вес оборотных активов

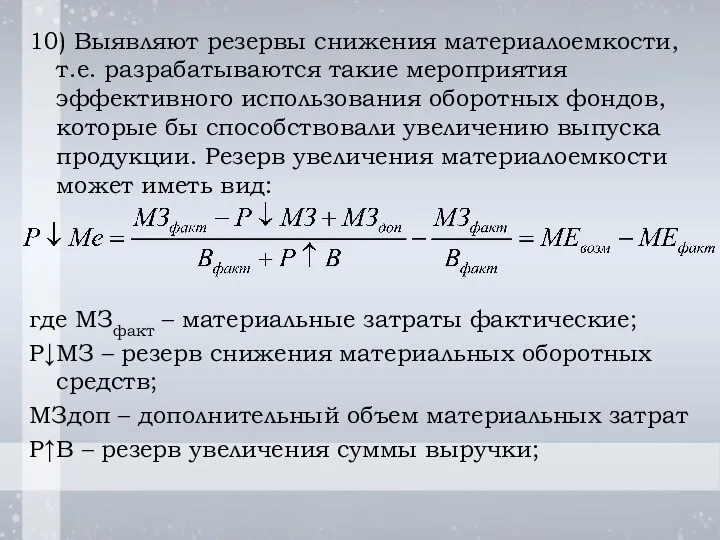

- 24. 10) Выявляют резервы снижения материалоемкости, т.е. разрабатываются такие мероприятия эффективного использования оборотных фондов, которые бы способствовали

- 25. 3. Трудовые ресурсы – это та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками

- 26. В свою очередь рабочие делятся на следующие категории: По продолжительности времени работы: Постоянные рабочие; Временные рабочие;

- 27. Методика анализа включает следующие этапы: 1) Изучают списочный состав работников организации, явочное и фактическое число работников.

- 28. 2) Изучают движение работников предприятия. Для характеристики движения рабочей силы используются следующие группы показателей: Абсолютные показатели:

- 29. 2. Относительные показатели: Коэффициент оборота по приему: Коэффициент оборота по выбытию: Коэффициент текучести кадров: Коэффициент замещения;

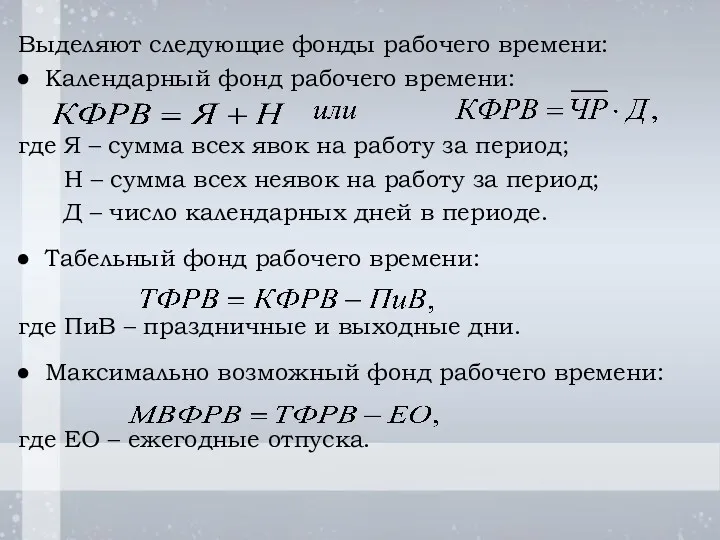

- 30. Выделяют следующие фонды рабочего времени: Календарный фонд рабочего времени: где Я – сумма всех явок на

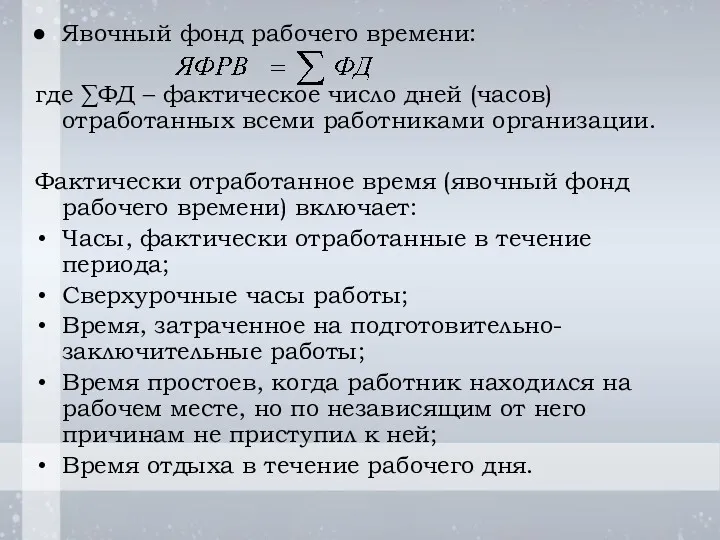

- 31. Явочный фонд рабочего времени: где ∑ФД – фактическое число дней (часов) отработанных всеми работниками организации. Фактически

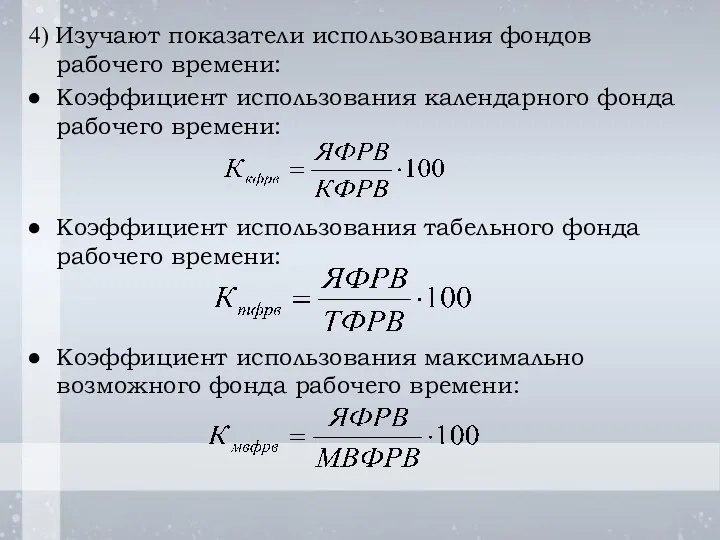

- 32. 4) Изучают показатели использования фондов рабочего времени: Коэффициент использования календарного фонда рабочего времени: Коэффициент использования табельного

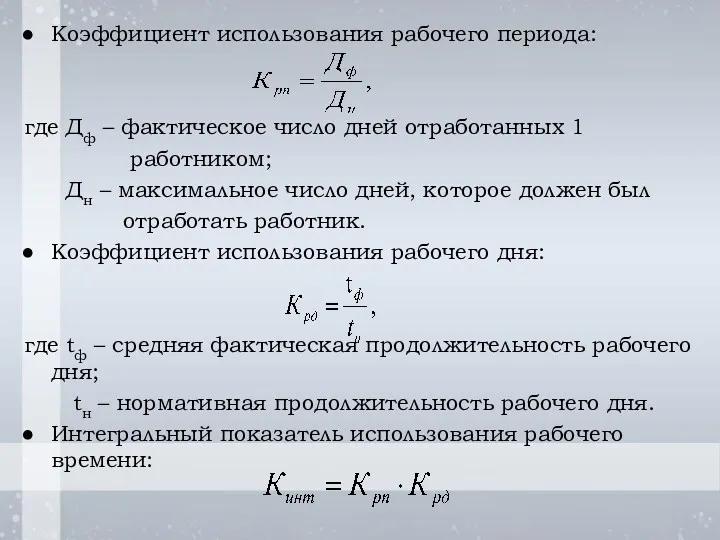

- 33. Коэффициент использования рабочего периода: где Дф – фактическое число дней отработанных 1 работником; Дн – максимальное

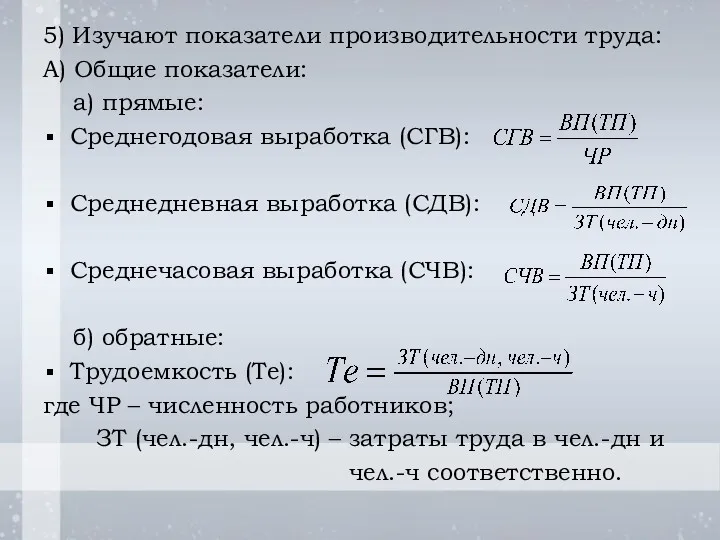

- 34. 5) Изучают показатели производительности труда: А) Общие показатели: а) прямые: Среднегодовая выработка (СГВ): Среднедневная выработка (СДВ):

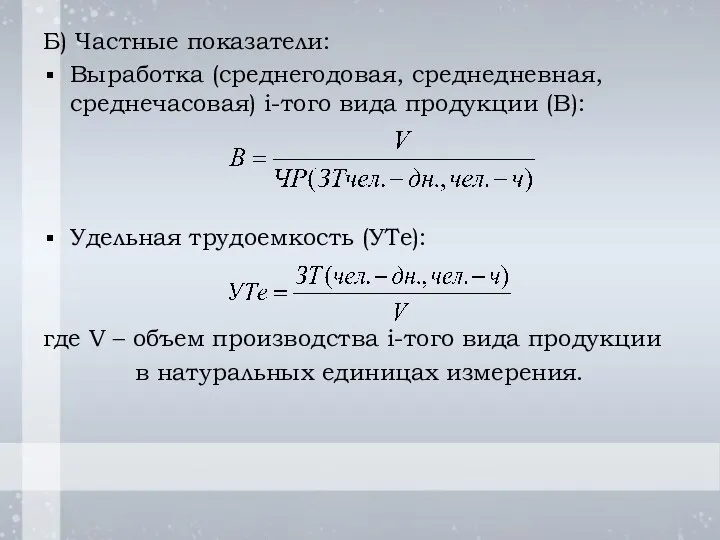

- 35. Б) Частные показатели: Выработка (среднегодовая, среднедневная, среднечасовая) i-того вида продукции (В): Удельная трудоемкость (УТе): где V

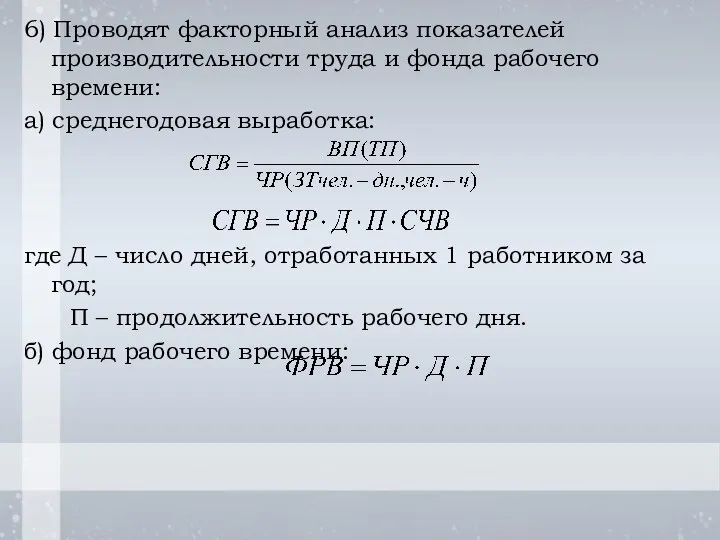

- 36. 6) Проводят факторный анализ показателей производительности труда и фонда рабочего времени: а) среднегодовая выработка: где Д

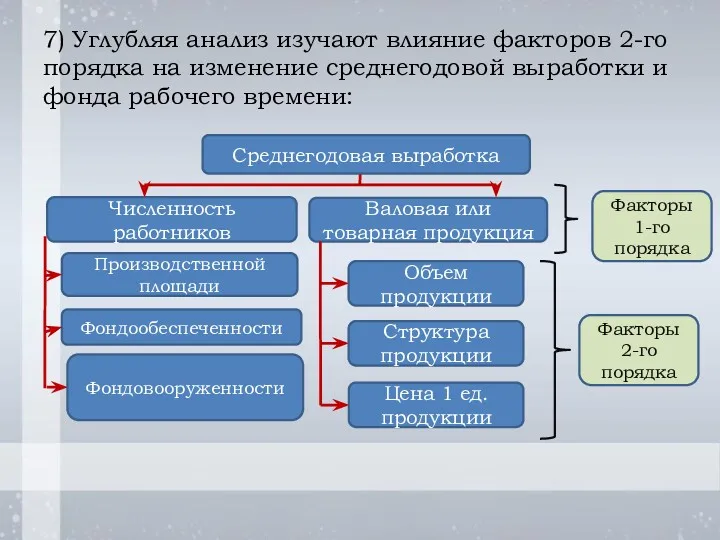

- 37. 7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение среднегодовой выработки и фонда рабочего времени:

- 38. Фонд рабочего времени Затраты труда Численность работников Отработано дней 1 работником Продолжительность рабочего дня Производственная площадь

- 39. 8) Выявляют резервы роста среднедневной (среднечасовой) выработке, т.е. разрабатываются такие мероприятия эффективного использования труда работников, которые

- 40. 4. Объем произведенной продукции характеризуется системой показателей в определенных единицах измерения: Натуральные (физические) единицы (шт, т,

- 41. Выделяют следующую систему стоимостных показателей продукции организации: Валовая продукция – это стоимость всей произведенной продукции, выполненных

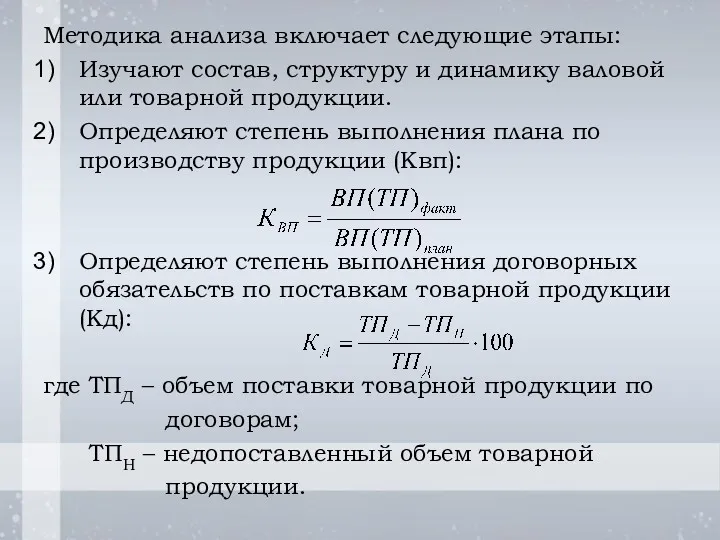

- 42. Методика анализа включает следующие этапы: Изучают состав, структуру и динамику валовой или товарной продукции. Определяют степень

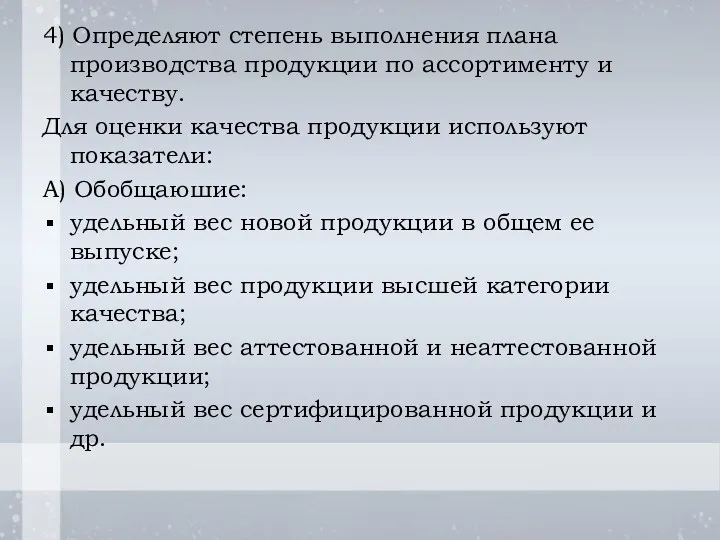

- 43. 4) Определяют степень выполнения плана производства продукции по ассортименту и качеству. Для оценки качества продукции используют

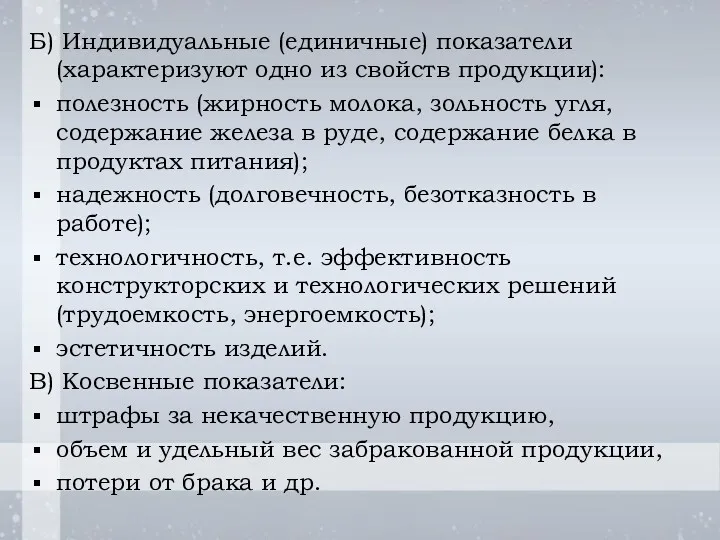

- 44. Б) Индивидуальные (единичные) показатели (характеризуют одно из свойств продукции): полезность (жирность молока, зольность угля, содержание железа

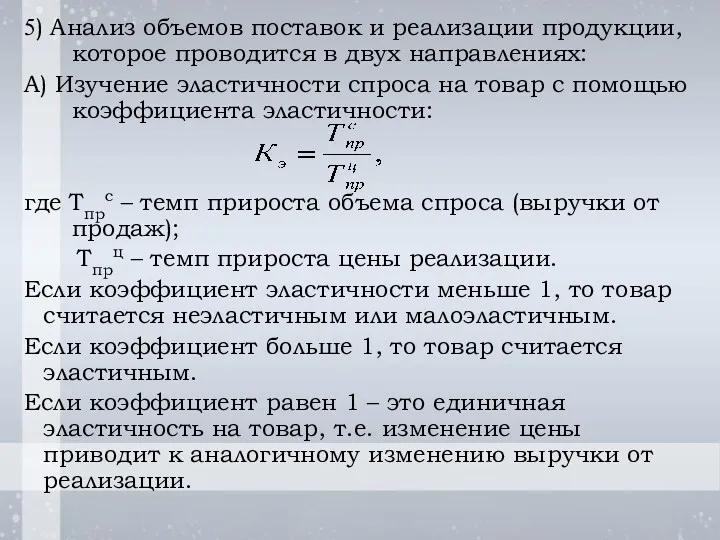

- 45. 5) Анализ объемов поставок и реализации продукции, которое проводится в двух направлениях: А) Изучение эластичности спроса

- 46. Б) Изучение цен реализации на определенный товар или на весь ассортимент продукции. 6) Проводят факторный анализ

- 47. где ОА – стоимость оборотных активов; УДПОА – удельный вес производственных оборотных активов в общей стоимости

- 48. Товарная продукция (выручка от продаж): где УТ – уровень товарности; Ц – цена реализации 1 ед.

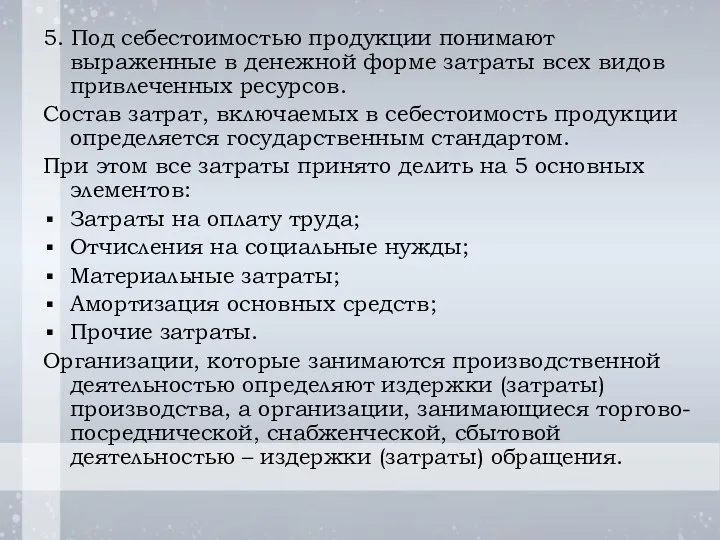

- 49. 5. Под себестоимостью продукции понимают выраженные в денежной форме затраты всех видов привлеченных ресурсов. Состав затрат,

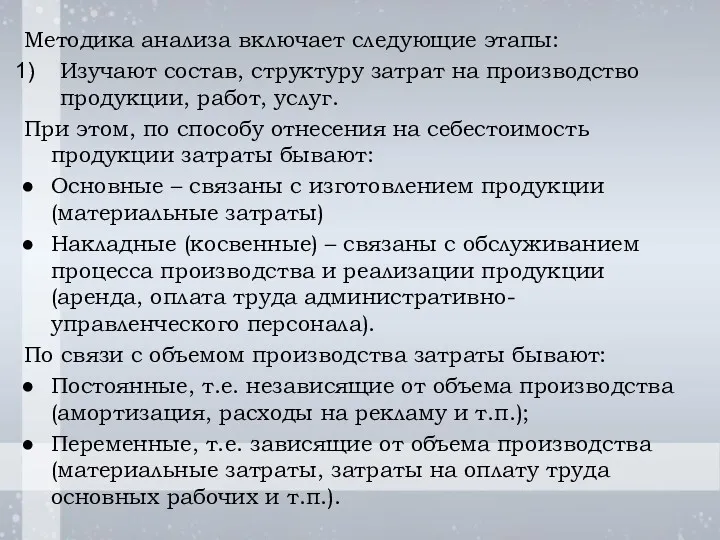

- 50. Методика анализа включает следующие этапы: Изучают состав, структуру затрат на производство продукции, работ, услуг. При этом,

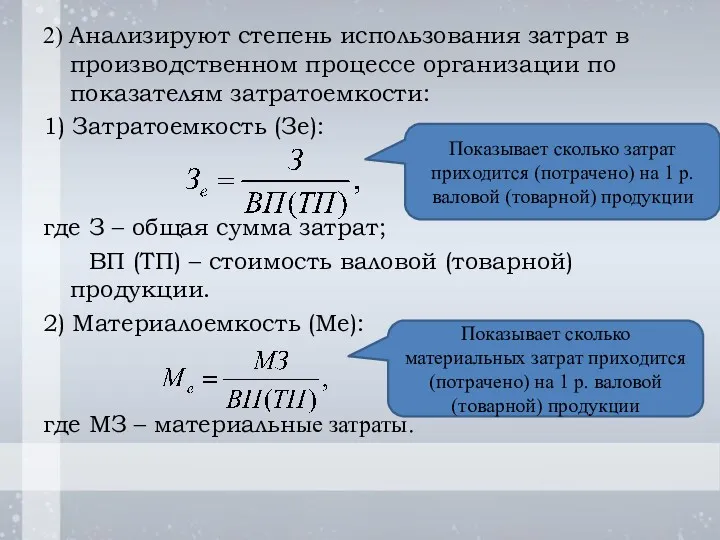

- 51. 2) Анализируют степень использования затрат в производственном процессе организации по показателям затратоемкости: 1) Затратоемкость (Зе): где

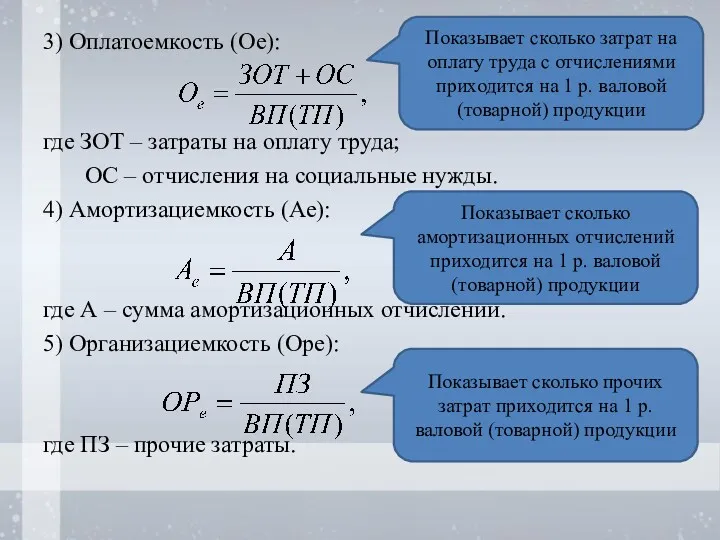

- 52. 3) Оплатоемкость (Ое): где ЗОТ – затраты на оплату труда; ОС – отчисления на социальные нужды.

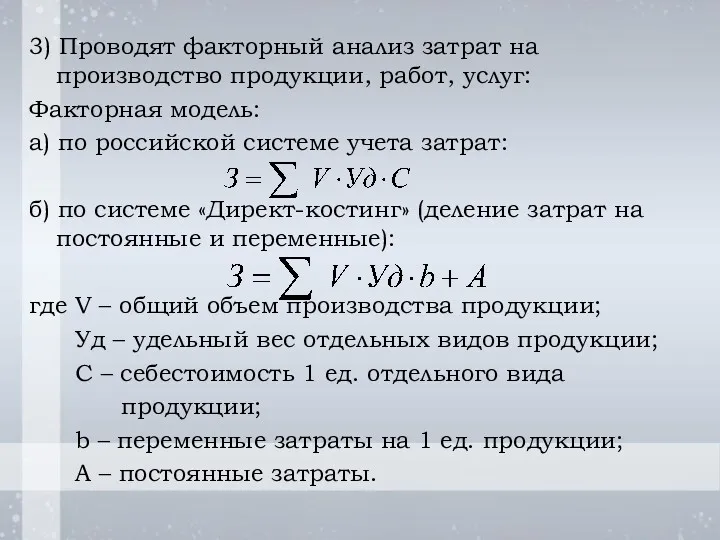

- 53. 3) Проводят факторный анализ затрат на производство продукции, работ, услуг: Факторная модель: а) по российской системе

- 54. 4) Проводят анализ себестоимости 1 ед. основных видов продукции. По статьям учета затрат различают два вида

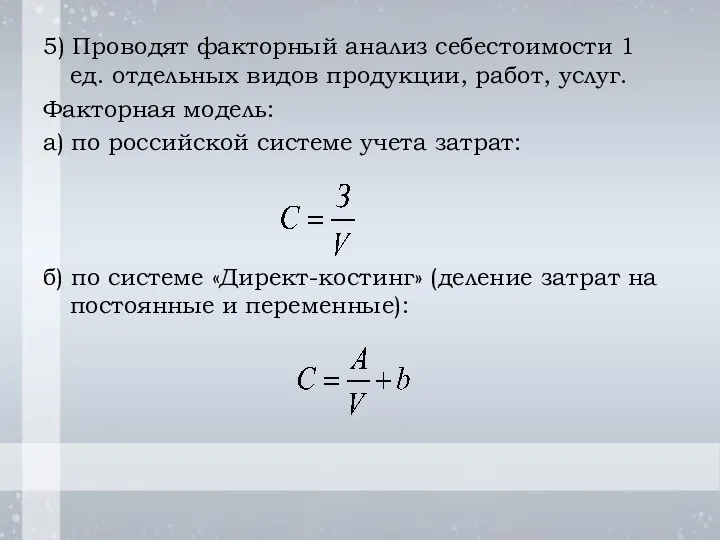

- 55. 5) Проводят факторный анализ себестоимости 1 ед. отдельных видов продукции, работ, услуг. Факторная модель: а) по

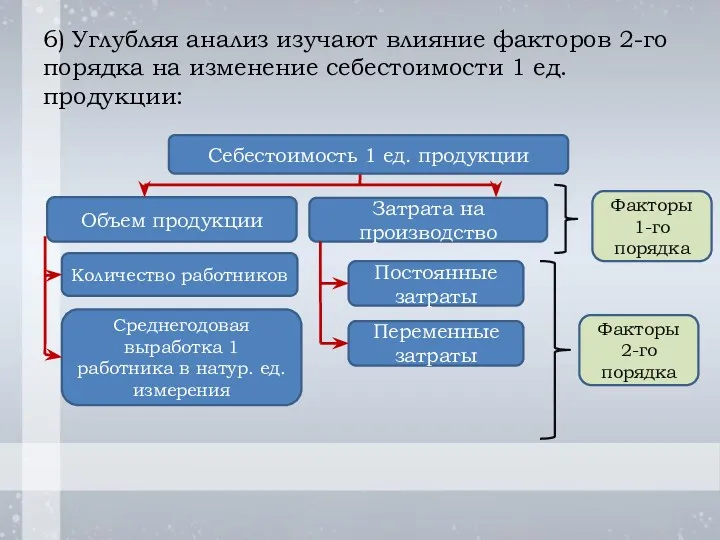

- 56. 6) Углубляя анализ изучают влияние факторов 2-го порядка на изменение себестоимости 1 ед. продукции: Себестоимость 1

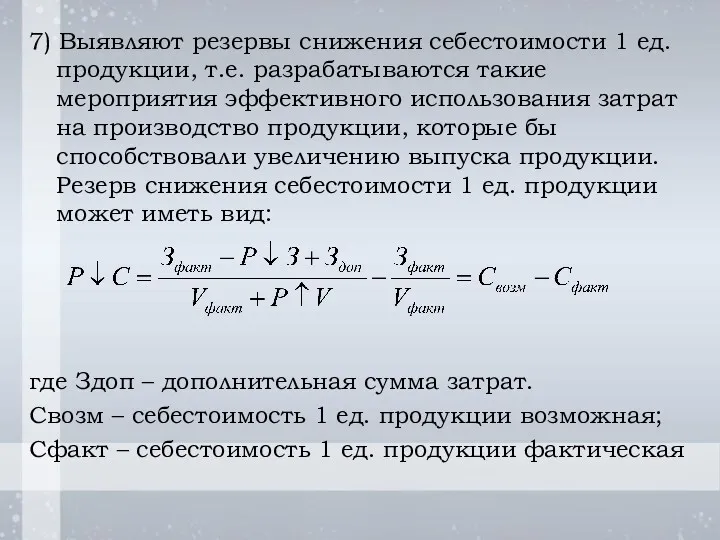

- 57. 7) Выявляют резервы снижения себестоимости 1 ед. продукции, т.е. разрабатываются такие мероприятия эффективного использования затрат на

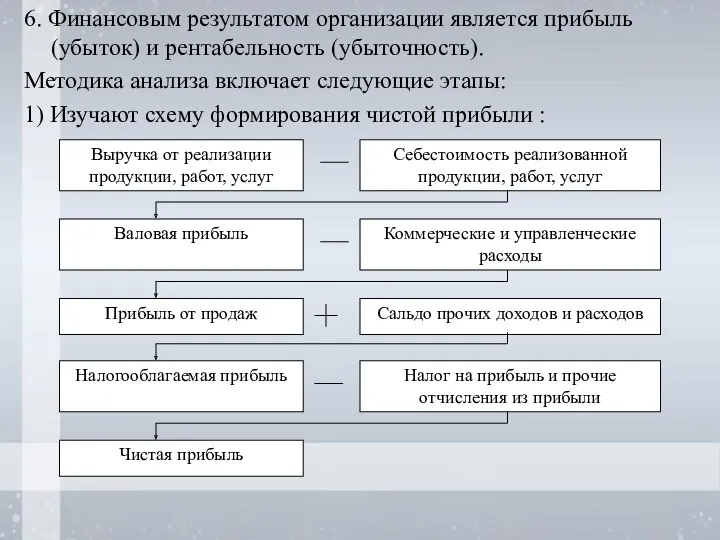

- 58. 6. Финансовым результатом организации является прибыль (убыток) и рентабельность (убыточность). Методика анализа включает следующие этапы: 1)

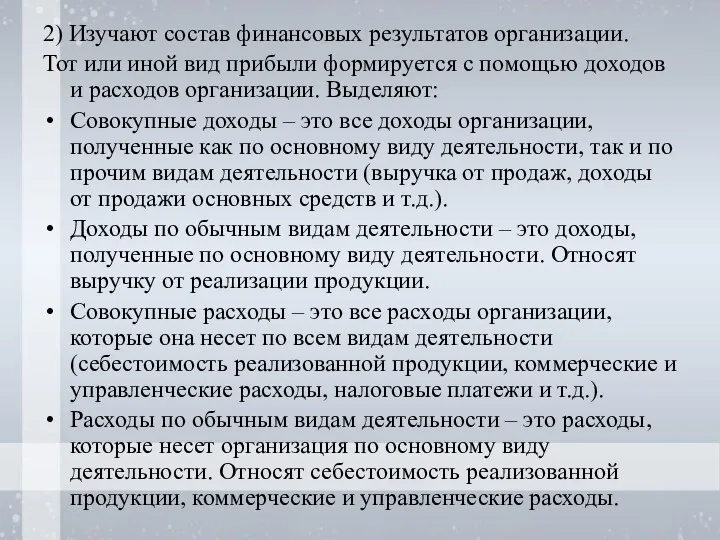

- 59. 2) Изучают состав финансовых результатов организации. Тот или иной вид прибыли формируется с помощью доходов и

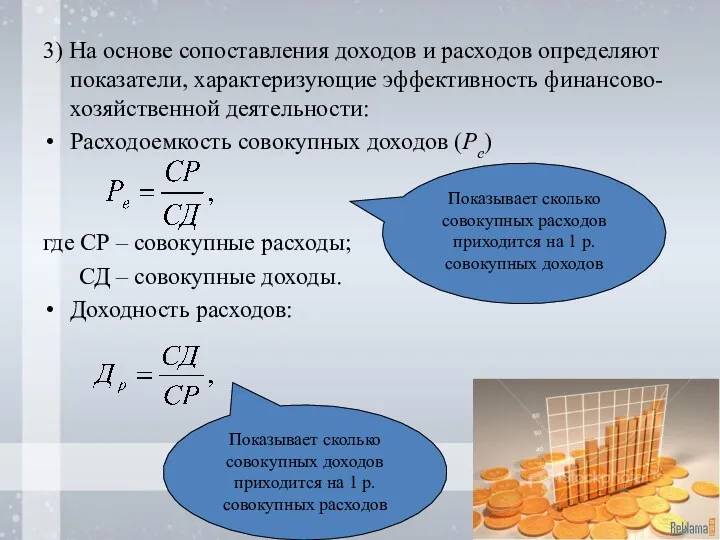

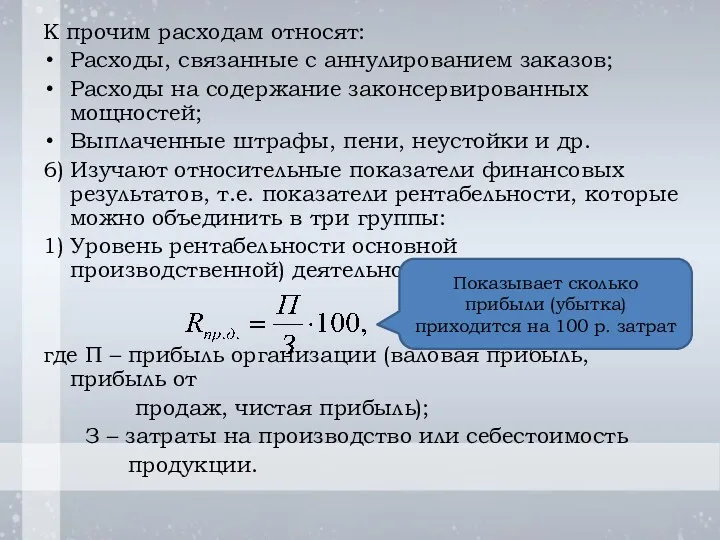

- 60. 3) На основе сопоставления доходов и расходов определяют показатели, характеризующие эффективность финансово-хозяйственной деятельности: Расходоемкость совокупных доходов

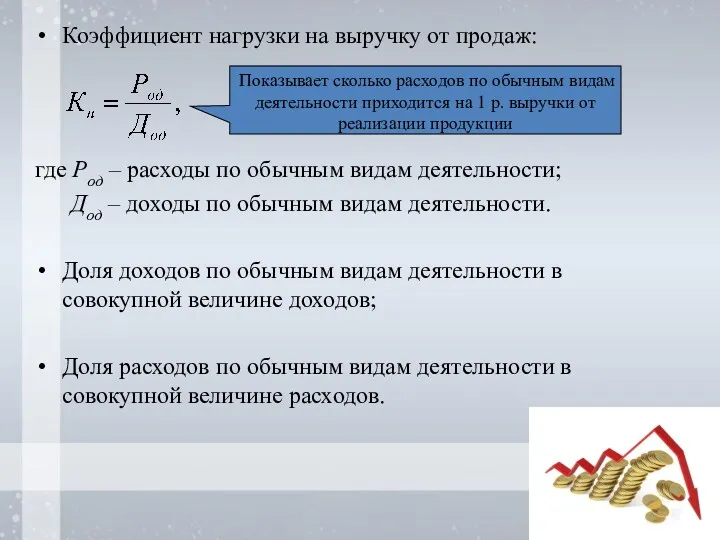

- 61. Коэффициент нагрузки на выручку от продаж: где Род – расходы по обычным видам деятельности; Дод –

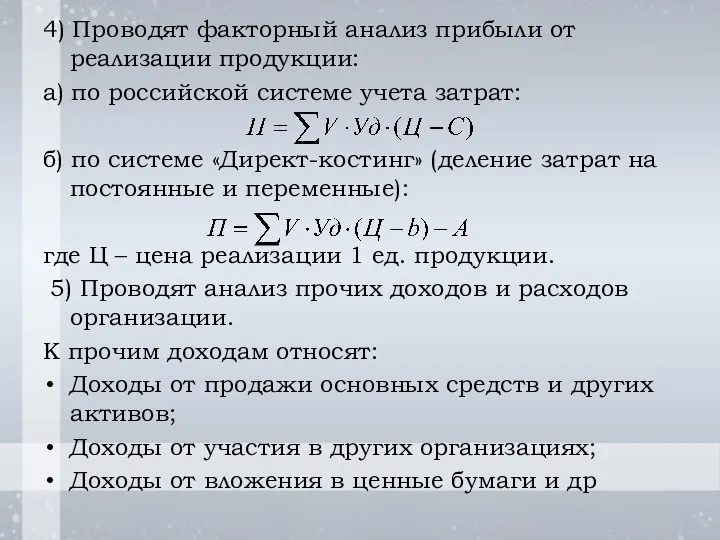

- 62. 4) Проводят факторный анализ прибыли от реализации продукции: а) по российской системе учета затрат: б) по

- 63. К прочим расходам относят: Расходы, связанные с аннулированием заказов; Расходы на содержание законсервированных мощностей; Выплаченные штрафы,

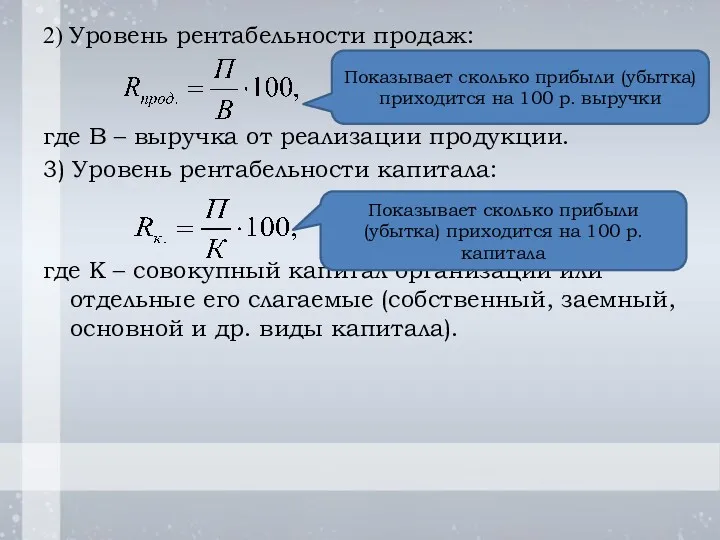

- 64. 2) Уровень рентабельности продаж: где В – выручка от реализации продукции. 3) Уровень рентабельности капитала: где

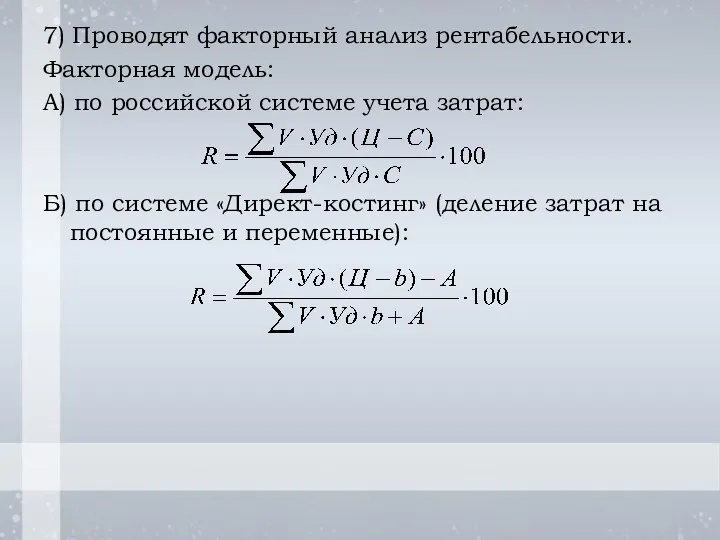

- 65. 7) Проводят факторный анализ рентабельности. Факторная модель: А) по российской системе учета затрат: Б) по системе

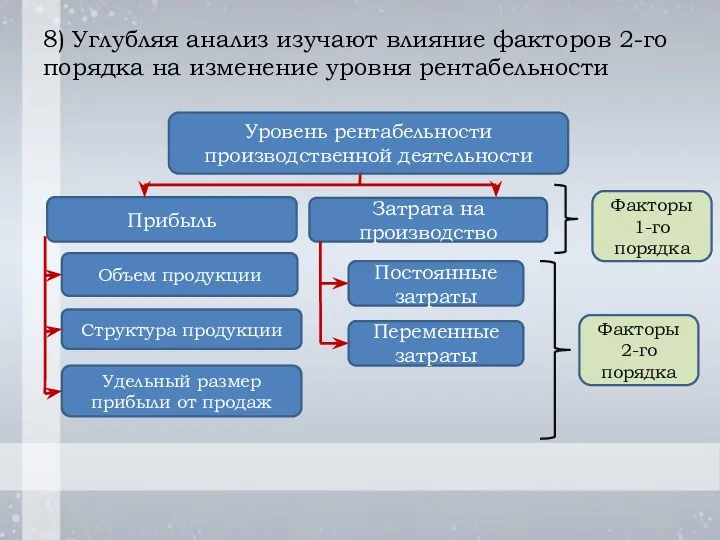

- 66. 8) Углубляя анализ изучают влияние факторов 2-го порядка на изменение уровня рентабельности Уровень рентабельности производственной деятельности

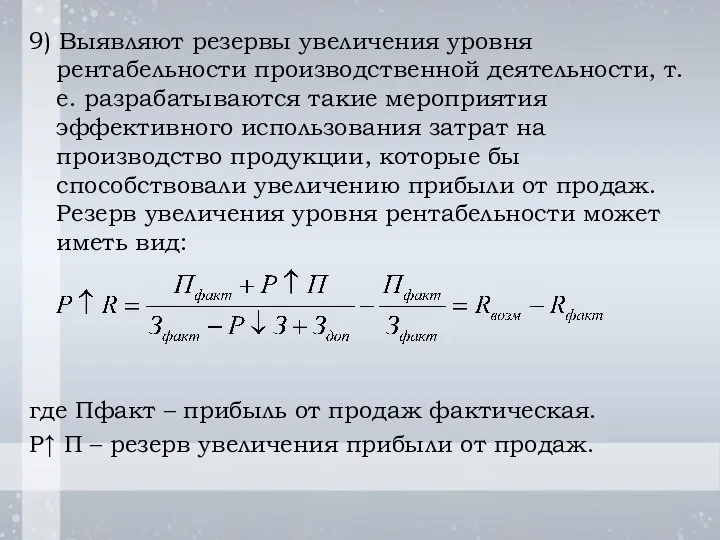

- 67. 9) Выявляют резервы увеличения уровня рентабельности производственной деятельности, т.е. разрабатываются такие мероприятия эффективного использования затрат на

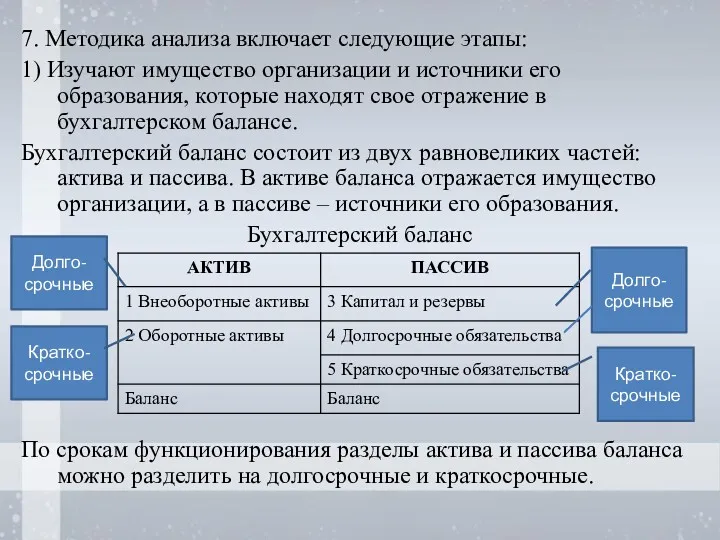

- 68. 7. Методика анализа включает следующие этапы: 1) Изучают имущество организации и источники его образования, которые находят

- 69. В бухгалтерском балансе имущество организации представлено 2 разделами: Внеоборотные активы – это средства, которые используются организацией

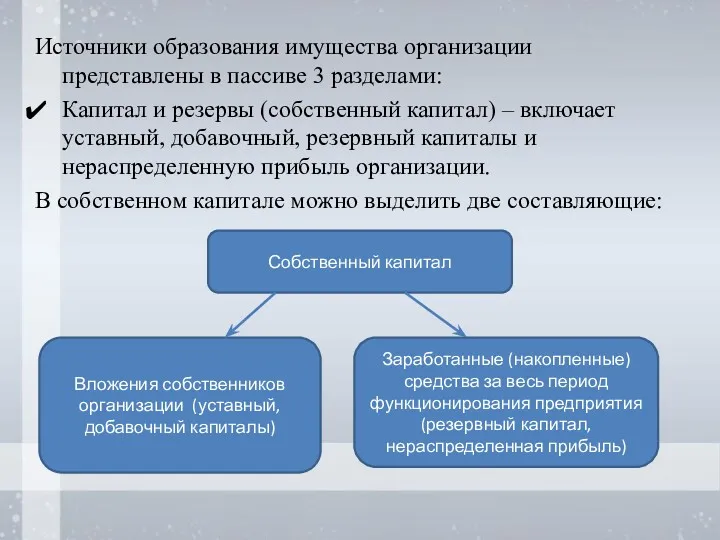

- 70. Источники образования имущества организации представлены в пассиве 3 разделами: Капитал и резервы (собственный капитал) – включает

- 71. Долгосрочные обязательства – это обязательства организации по долгосрочным займам и кредитам. Краткосрочные обязательства – это обязательства

- 72. 2) По бухгалтерскому балансу формируют и изучают основные финансовые показатели: Собственный капитал (итог 3 раздела баланса

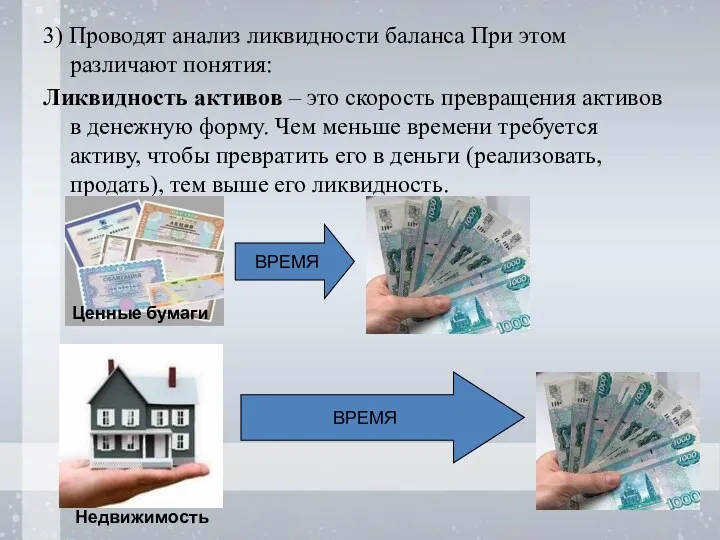

- 73. 3) Проводят анализ ликвидности баланса При этом различают понятия: Ликвидность активов – это скорость превращения активов

- 74. Ликвидность баланса - это степень покрытия тех или иных обязательств организации соответствующими группами активов. Чтобы оценить

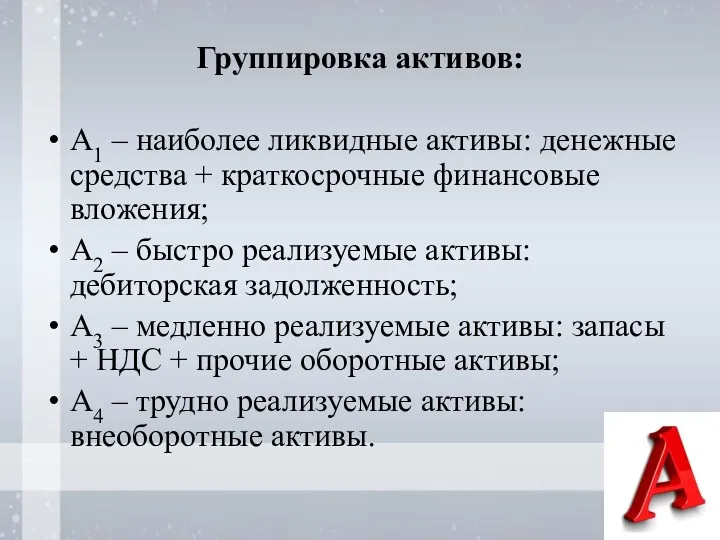

- 75. Группировка активов: А1 – наиболее ликвидные активы: денежные средства + краткосрочные финансовые вложения; А2 – быстро

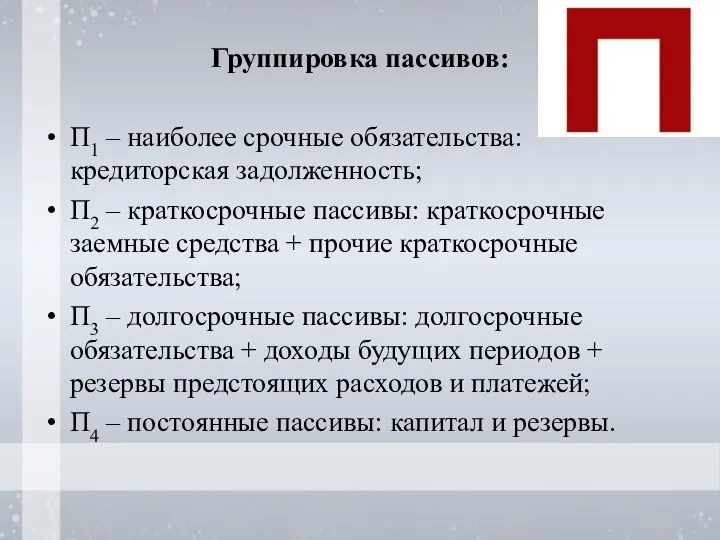

- 76. Группировка пассивов: П1 – наиболее срочные обязательства: кредиторская задолженность; П2 – краткосрочные пассивы: краткосрочные заемные средства

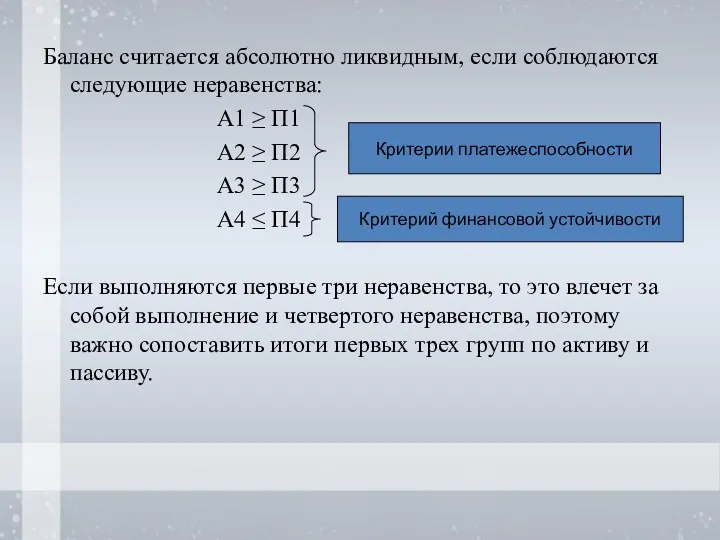

- 77. Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства: А1 ≥ П1 А2 ≥ П2 А3 ≥

- 78. 4) Проводят оценку платежеспособности организации. Анализ ликвидности баланса необходим для оценки платежеспособности организации. Вообще, платежеспособность –

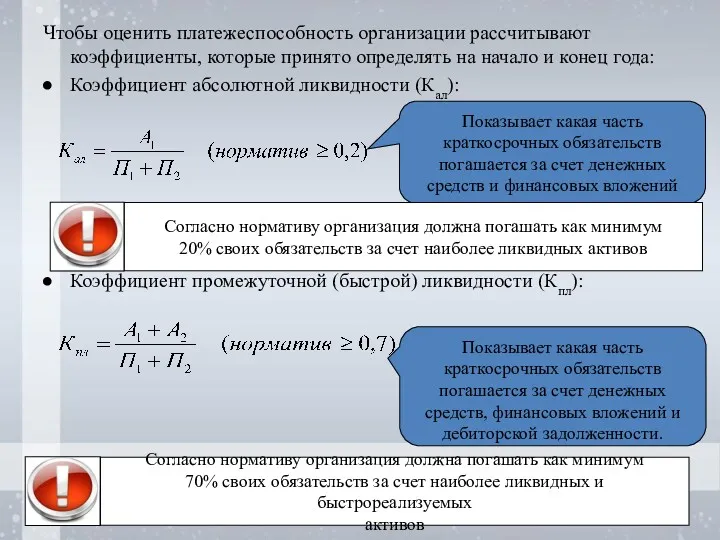

- 79. Чтобы оценить платежеспособность организации рассчитывают коэффициенты, которые принято определять на начало и конец года: Коэффициент абсолютной

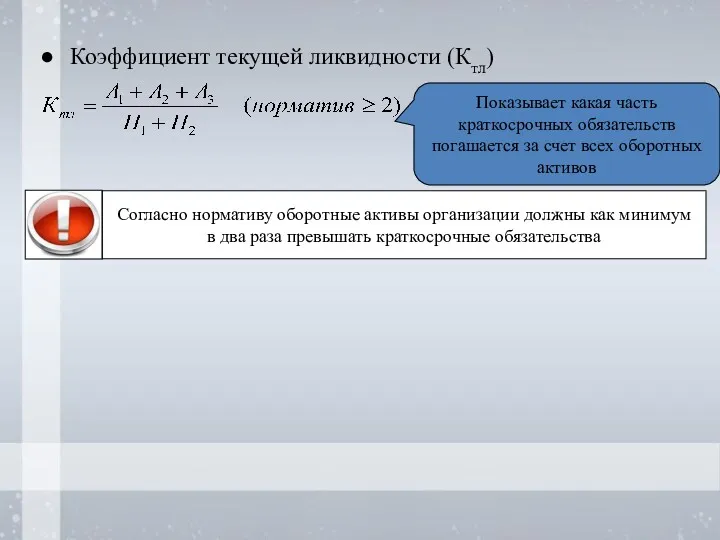

- 80. Коэффициент текущей ликвидности (Ктл) Показывает какая часть краткосрочных обязательств погашается за счет всех оборотных активов

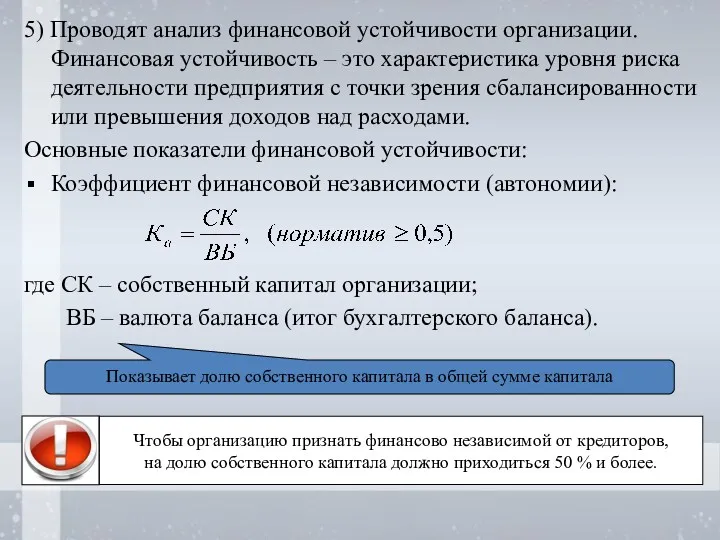

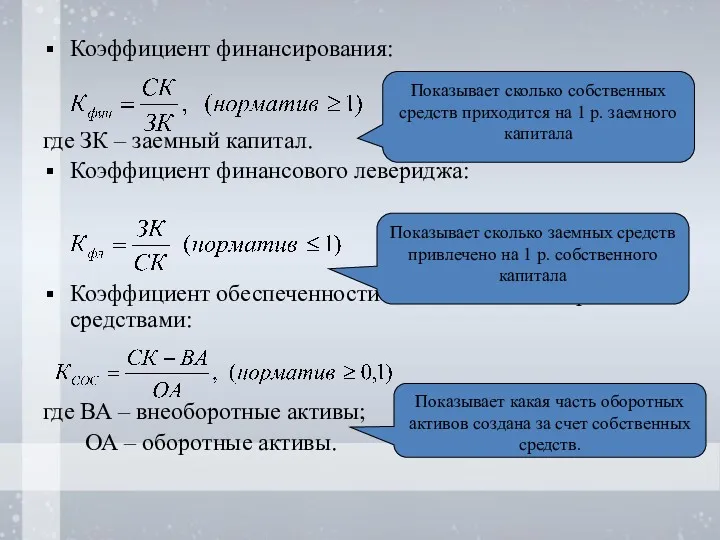

- 81. 5) Проводят анализ финансовой устойчивости организации. Финансовая устойчивость – это характеристика уровня риска деятельности предприятия с

- 82. Коэффициент финансирования: где ЗК – заемный капитал. Коэффициент финансового левериджа: Коэффициент обеспеченности собственными оборотными средствами: где

- 84. Скачать презентацию

1.Основные средства – это часть производительного капитала, который многократно участвует в

1.Основные средства – это часть производительного капитала, который многократно участвует в

Методика анализа использования основных фондов включает следующие этапы:

1) Изучают состав, структуру

Методика анализа использования основных фондов включает следующие этапы:

1) Изучают состав, структуру

2) Изучают показатели обеспеченности основными фондами:

Фондообеспеченность;

Фондовооруженность;

Энергообеспеченность;

Энерговооруженность.

3) Изучают показатели движения основных

2) Изучают показатели обеспеченности основными фондами:

Фондообеспеченность;

Фондовооруженность;

Энергообеспеченность;

Энерговооруженность.

3) Изучают показатели движения основных

4) Изучают показатели состояния основных фондов:

Коэффициент износа;

Коэффициент годности.

5) Изучают показатели эффективности

4) Изучают показатели состояния основных фондов:

Коэффициент износа;

Коэффициент годности.

5) Изучают показатели эффективности

6) Проводят факторный анализ:

Фондоотдачи:

Фондоотдачи активной части основных фондов:

Фондорентабельности:

где ВП (ТП) –

6) Проводят факторный анализ:

Фондоотдачи:

Фондоотдачи активной части основных фондов:

Фондорентабельности:

где ВП (ТП) –

7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение фондоотдачи

7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение фондоотдачи

Фондорентабельность

Стоимость основных фондов

Чистая прибыль (убыток)

Количество работников

Фондовоору-

женность

Фактический фонд рабочего времени оборудования

Среднечасовая выработка

Фондорентабельность

Стоимость основных фондов

Чистая прибыль (убыток)

Количество работников

Фондовоору-

женность

Фактический фонд рабочего времени оборудования

Среднечасовая выработка

Выявляют резервы увеличения фондоотдачи, т.е. разрабатываются такие мероприятия эффективного использования фондов,

Выявляют резервы увеличения фондоотдачи, т.е. разрабатываются такие мероприятия эффективного использования фондов,

2. Оборотные средства – это совокупность фондов, которые единожды участвуют в

2. Оборотные средства – это совокупность фондов, которые единожды участвуют в

Оборотные средства в производственном процессе организации совершают кругооборот, который принято называть

Оборотные средства в производственном процессе организации совершают кругооборот, который принято называть

Методика анализа включает следующие этапы:

Изучают состав, структуру и динамику оборотных средств.

Проверяют

Методика анализа включает следующие этапы:

Изучают состав, структуру и динамику оборотных средств.

Проверяют

3) Определяют потребность в материальных оборотных средствах, которая формируется в 3-х

3) Определяют потребность в материальных оборотных средствах, которая формируется в 3-х

4) Анализ обеспеченности материальными оборотными средствами договорами на их поставку.

Коэффициент обеспечения

4) Анализ обеспеченности материальными оборотными средствами договорами на их поставку.

Коэффициент обеспечения

5) Оценка ритмичности поставок материальных оборотных средств:

Коэффициент ритмичности производства продукции (Критм):

где

5) Оценка ритмичности поставок материальных оборотных средств:

Коэффициент ритмичности производства продукции (Критм):

где

Коэффициент вариации выпуска продукции (V):

где σ – среднеквадратическое отклонение по выпуску

Коэффициент вариации выпуска продукции (V):

где σ – среднеквадратическое отклонение по выпуску

Коэффициент аритмичности (Каритм) - сумма положительных и отрицательных отклонений в выпуске

Коэффициент аритмичности (Каритм) - сумма положительных и отрицательных отклонений в выпуске

6) Анализ оборачиваемости оборотных средств:

коэффициент оборачиваемости оборотных средств;

период оборота оборотных средств.

коэффициент

6) Анализ оборачиваемости оборотных средств:

коэффициент оборачиваемости оборотных средств;

период оборота оборотных средств.

коэффициент

Все показатели оборачиваемости рассчитываются по одной формуле:

где В – выручка от

Все показатели оборачиваемости рассчитываются по одной формуле:

где В – выручка от

7) Оценивают эффективность использования оборотных средств:

А) Обобщающие показатели:

прибыль на 1

7) Оценивают эффективность использования оборотных средств:

А) Обобщающие показатели:

прибыль на 1

Б) Частные показатели:

Сырьеемкость;

Металлоемкость;

Топливоемкость и др.

8) Проводят факторный анализ:

Материалоемкости:

Материалоотдачи:

Б) Частные показатели:

Сырьеемкость;

Металлоемкость;

Топливоемкость и др.

8) Проводят факторный анализ:

Материалоемкости:

Материалоотдачи:

9) Углубляя анализ изучают влияние факторов 2-го порядка на изменение материалоемкости

9) Углубляя анализ изучают влияние факторов 2-го порядка на изменение материалоемкости

Коэффициент оборачиваемости оборотных средств

Стоимость оборотных сдедств

Выручка от продаж

Совокупный капитал

Уд. вес оборотных

Коэффициент оборачиваемости оборотных средств

Стоимость оборотных сдедств

Выручка от продаж

Совокупный капитал

Уд. вес оборотных

10) Выявляют резервы снижения материалоемкости, т.е. разрабатываются такие мероприятия эффективного использования

10) Выявляют резервы снижения материалоемкости, т.е. разрабатываются такие мероприятия эффективного использования

3. Трудовые ресурсы – это та часть населения, которая обладает необходимыми

3. Трудовые ресурсы – это та часть населения, которая обладает необходимыми

В свою очередь рабочие делятся на следующие категории:

По продолжительности времени работы:

Постоянные

В свою очередь рабочие делятся на следующие категории:

По продолжительности времени работы:

Постоянные

Методика анализа включает следующие этапы:

1) Изучают списочный состав работников организации, явочное

Методика анализа включает следующие этапы:

1) Изучают списочный состав работников организации, явочное

2) Изучают движение работников предприятия.

Для характеристики движения рабочей силы используются следующие

2) Изучают движение работников предприятия.

Для характеристики движения рабочей силы используются следующие

2. Относительные показатели:

Коэффициент оборота по приему:

Коэффициент оборота по выбытию:

Коэффициент текучести кадров:

Коэффициент

2. Относительные показатели:

Коэффициент оборота по приему:

Коэффициент оборота по выбытию:

Коэффициент текучести кадров:

Коэффициент

Выделяют следующие фонды рабочего времени:

Календарный фонд рабочего времени:

где Я – сумма

Выделяют следующие фонды рабочего времени:

Календарный фонд рабочего времени:

где Я – сумма

Явочный фонд рабочего времени:

где ∑ФД – фактическое число дней (часов) отработанных

Явочный фонд рабочего времени:

где ∑ФД – фактическое число дней (часов) отработанных

4) Изучают показатели использования фондов рабочего времени:

Коэффициент использования календарного фонда рабочего

4) Изучают показатели использования фондов рабочего времени:

Коэффициент использования календарного фонда рабочего

Коэффициент использования рабочего периода:

где Дф – фактическое число дней отработанных 1

Коэффициент использования рабочего периода:

где Дф – фактическое число дней отработанных 1

5) Изучают показатели производительности труда:

А) Общие показатели:

а) прямые:

Среднегодовая выработка (СГВ):

5) Изучают показатели производительности труда:

А) Общие показатели:

а) прямые:

Среднегодовая выработка (СГВ):

Б) Частные показатели:

Выработка (среднегодовая, среднедневная, среднечасовая) i-того вида продукции (В):

Удельная трудоемкость

Б) Частные показатели:

Выработка (среднегодовая, среднедневная, среднечасовая) i-того вида продукции (В):

Удельная трудоемкость

6) Проводят факторный анализ показателей производительности труда и фонда рабочего времени:

а)

6) Проводят факторный анализ показателей производительности труда и фонда рабочего времени:

а)

7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение среднегодовой

7) Углубляя анализ изучают влияние факторов 2-го порядка на изменение среднегодовой

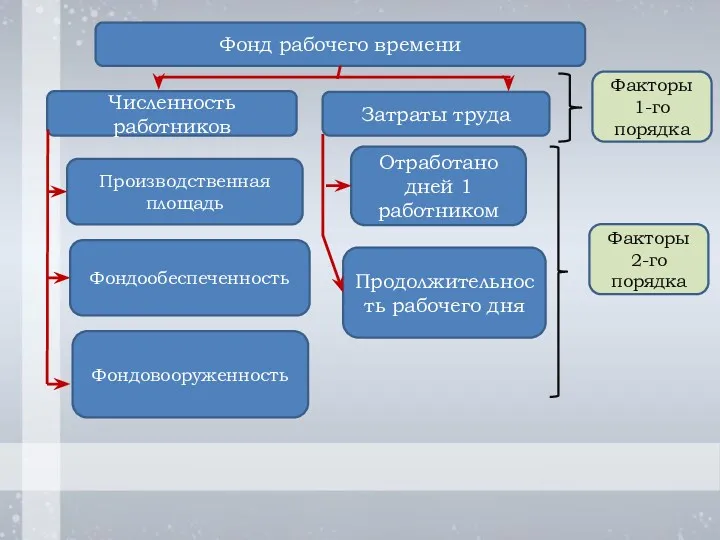

Фонд рабочего времени

Затраты труда

Численность работников

Отработано дней 1 работником

Продолжительность рабочего дня

Производственная площадь

Фондообеспеченность

Фондовооруженность

Факторы

Фонд рабочего времени

Затраты труда

Численность работников

Отработано дней 1 работником

Продолжительность рабочего дня

Производственная площадь

Фондообеспеченность

Фондовооруженность

Факторы

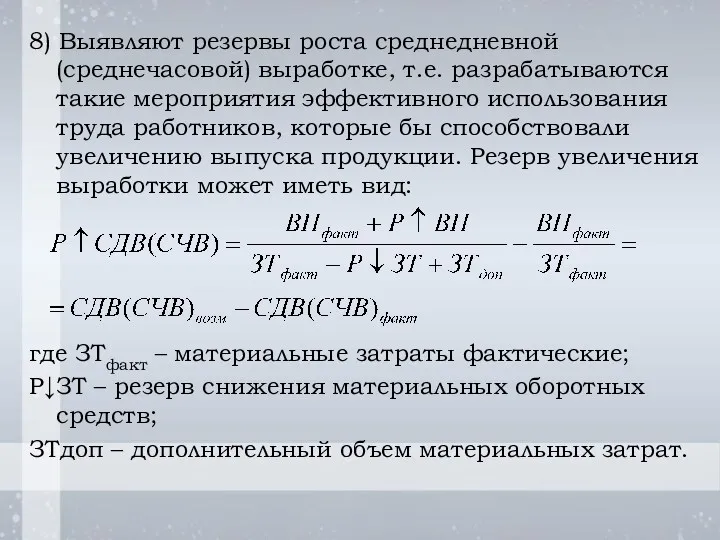

8) Выявляют резервы роста среднедневной (среднечасовой) выработке, т.е. разрабатываются такие мероприятия

8) Выявляют резервы роста среднедневной (среднечасовой) выработке, т.е. разрабатываются такие мероприятия

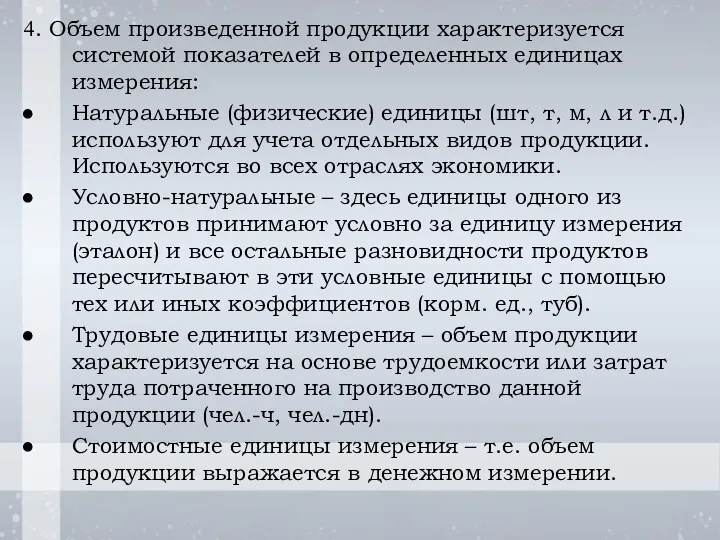

4. Объем произведенной продукции характеризуется системой показателей в определенных единицах измерения:

Натуральные

4. Объем произведенной продукции характеризуется системой показателей в определенных единицах измерения:

Натуральные

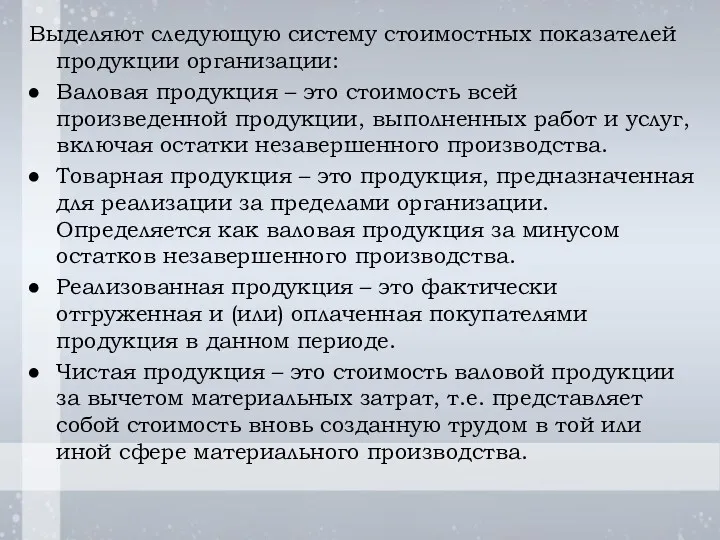

Выделяют следующую систему стоимостных показателей продукции организации:

Валовая продукция – это стоимость

Выделяют следующую систему стоимостных показателей продукции организации:

Валовая продукция – это стоимость

Методика анализа включает следующие этапы:

Изучают состав, структуру и динамику валовой или

Методика анализа включает следующие этапы:

Изучают состав, структуру и динамику валовой или

4) Определяют степень выполнения плана производства продукции по ассортименту и качеству.

Для

4) Определяют степень выполнения плана производства продукции по ассортименту и качеству.

Для

Б) Индивидуальные (единичные) показатели (характеризуют одно из свойств продукции):

полезность (жирность молока,

Б) Индивидуальные (единичные) показатели (характеризуют одно из свойств продукции):

полезность (жирность молока,

5) Анализ объемов поставок и реализации продукции, которое проводится в двух

5) Анализ объемов поставок и реализации продукции, которое проводится в двух

Б) Изучение цен реализации на определенный товар или на весь ассортимент

Б) Изучение цен реализации на определенный товар или на весь ассортимент

где ОА – стоимость оборотных активов;

УДПОА – удельный вес производственных

УДПОА – удельный вес производственных

Товарная продукция (выручка от продаж):

где УТ – уровень товарности;

Ц –

Товарная продукция (выручка от продаж):

где УТ – уровень товарности;

Ц –

5. Под себестоимостью продукции понимают выраженные в денежной форме затраты всех

5. Под себестоимостью продукции понимают выраженные в денежной форме затраты всех

Методика анализа включает следующие этапы:

Изучают состав, структуру затрат на производство продукции,

Методика анализа включает следующие этапы:

Изучают состав, структуру затрат на производство продукции,

2) Анализируют степень использования затрат в производственном процессе организации по показателям

2) Анализируют степень использования затрат в производственном процессе организации по показателям

3) Оплатоемкость (Ое):

где ЗОТ – затраты на оплату труда;

ОС –

3) Оплатоемкость (Ое):

где ЗОТ – затраты на оплату труда;

ОС –

3) Проводят факторный анализ затрат на производство продукции, работ, услуг:

Факторная модель:

а)

3) Проводят факторный анализ затрат на производство продукции, работ, услуг:

Факторная модель:

а)

4) Проводят анализ себестоимости 1 ед. основных видов продукции.

По статьям

4) Проводят анализ себестоимости 1 ед. основных видов продукции.

По статьям

5) Проводят факторный анализ себестоимости 1 ед. отдельных видов продукции, работ,

5) Проводят факторный анализ себестоимости 1 ед. отдельных видов продукции, работ,

6) Углубляя анализ изучают влияние факторов 2-го порядка на изменение себестоимости

6) Углубляя анализ изучают влияние факторов 2-го порядка на изменение себестоимости

7) Выявляют резервы снижения себестоимости 1 ед. продукции, т.е. разрабатываются такие

7) Выявляют резервы снижения себестоимости 1 ед. продукции, т.е. разрабатываются такие

6. Финансовым результатом организации является прибыль (убыток) и рентабельность (убыточность).

Методика

6. Финансовым результатом организации является прибыль (убыток) и рентабельность (убыточность).

Методика

2) Изучают состав финансовых результатов организации.

Тот или иной вид прибыли формируется

2) Изучают состав финансовых результатов организации.

Тот или иной вид прибыли формируется

3) На основе сопоставления доходов и расходов определяют показатели, характеризующие эффективность

3) На основе сопоставления доходов и расходов определяют показатели, характеризующие эффективность

Коэффициент нагрузки на выручку от продаж:

где Род – расходы по обычным

Коэффициент нагрузки на выручку от продаж:

где Род – расходы по обычным

4) Проводят факторный анализ прибыли от реализации продукции:

а) по российской системе

4) Проводят факторный анализ прибыли от реализации продукции:

а) по российской системе

К прочим расходам относят:

Расходы, связанные с аннулированием заказов;

Расходы на содержание законсервированных

К прочим расходам относят:

Расходы, связанные с аннулированием заказов;

Расходы на содержание законсервированных

2) Уровень рентабельности продаж:

где В – выручка от реализации продукции.

3) Уровень

2) Уровень рентабельности продаж:

где В – выручка от реализации продукции.

3) Уровень

7) Проводят факторный анализ рентабельности.

Факторная модель:

А) по российской системе учета затрат:

Б)

7) Проводят факторный анализ рентабельности.

Факторная модель:

А) по российской системе учета затрат:

Б)

8) Углубляя анализ изучают влияние факторов 2-го порядка на изменение уровня

8) Углубляя анализ изучают влияние факторов 2-го порядка на изменение уровня

9) Выявляют резервы увеличения уровня рентабельности производственной деятельности, т.е. разрабатываются такие

9) Выявляют резервы увеличения уровня рентабельности производственной деятельности, т.е. разрабатываются такие

7. Методика анализа включает следующие этапы:

1) Изучают имущество организации и источники

7. Методика анализа включает следующие этапы:

1) Изучают имущество организации и источники

В бухгалтерском балансе имущество организации представлено 2 разделами:

Внеоборотные активы – это

В бухгалтерском балансе имущество организации представлено 2 разделами:

Внеоборотные активы – это

Источники образования имущества организации представлены в пассиве 3 разделами:

Капитал и резервы

Источники образования имущества организации представлены в пассиве 3 разделами:

Капитал и резервы

Долгосрочные обязательства – это обязательства организации по долгосрочным займам и кредитам.

Краткосрочные

Долгосрочные обязательства – это обязательства организации по долгосрочным займам и кредитам.

Краткосрочные

2) По бухгалтерскому балансу формируют и изучают основные финансовые показатели:

Собственный капитал

2) По бухгалтерскому балансу формируют и изучают основные финансовые показатели:

Собственный капитал

3) Проводят анализ ликвидности баланса При этом различают понятия:

Ликвидность активов –

3) Проводят анализ ликвидности баланса При этом различают понятия:

Ликвидность активов –

Ликвидность баланса - это степень покрытия тех или иных обязательств организации

Ликвидность баланса - это степень покрытия тех или иных обязательств организации

Группировка активов:

А1 – наиболее ликвидные активы: денежные средства + краткосрочные финансовые

Группировка активов:

А1 – наиболее ликвидные активы: денежные средства + краткосрочные финансовые

Группировка пассивов:

П1 – наиболее срочные обязательства: кредиторская задолженность;

П2 – краткосрочные пассивы:

Группировка пассивов:

П1 – наиболее срочные обязательства: кредиторская задолженность;

П2 – краткосрочные пассивы:

Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

А1 ≥ П1

Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

А1 ≥ П1

4) Проводят оценку платежеспособности организации.

Анализ ликвидности баланса необходим для оценки платежеспособности

4) Проводят оценку платежеспособности организации.

Анализ ликвидности баланса необходим для оценки платежеспособности

Чтобы оценить платежеспособность организации рассчитывают коэффициенты, которые принято определять на начало

Чтобы оценить платежеспособность организации рассчитывают коэффициенты, которые принято определять на начало

Коэффициент текущей ликвидности (Ктл)

Показывает какая часть краткосрочных обязательств погашается за счет

Коэффициент текущей ликвидности (Ктл)

Показывает какая часть краткосрочных обязательств погашается за счет

5) Проводят анализ финансовой устойчивости организации. Финансовая устойчивость – это характеристика

5) Проводят анализ финансовой устойчивости организации. Финансовая устойчивость – это характеристика

Коэффициент финансирования:

где ЗК – заемный капитал.

Коэффициент финансового левериджа:

Коэффициент обеспеченности собственными оборотными

Коэффициент финансирования:

где ЗК – заемный капитал.

Коэффициент финансового левериджа:

Коэффициент обеспеченности собственными оборотными

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі

Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі Общая характеристика рыночной экономики. (Тема 4)

Общая характеристика рыночной экономики. (Тема 4) Развитие экономического сотрудничества в Евразии с участием России

Развитие экономического сотрудничества в Евразии с участием России Коммерциализация технологий и разработок

Коммерциализация технологий и разработок Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ Микроэкономика. Предмет и методология микроэкономики. Основные понятия

Микроэкономика. Предмет и методология микроэкономики. Основные понятия Экономика и социология труда, как наука

Экономика и социология труда, как наука Определение оптимального объема производства: микроэкономический аспект

Определение оптимального объема производства: микроэкономический аспект Прогнозирование и планирование в условиях рынка

Прогнозирование и планирование в условиях рынка Предмет и методы ЭТ. Базовые экономические категории. Лекция 1

Предмет и методы ЭТ. Базовые экономические категории. Лекция 1 Сущность и задачи (экономическогО) районирования России

Сущность и задачи (экономическогО) районирования России Анализ производства и реализации продукции

Анализ производства и реализации продукции Оснвные средства предприятий

Оснвные средства предприятий Введение в микроэкономику

Введение в микроэкономику Инновационная деятельность и повышение ее инвестиционной привлекательности

Инновационная деятельность и повышение ее инвестиционной привлекательности International Economic. Analysis 1.1

International Economic. Analysis 1.1 Фирменный стиль в рекламе

Фирменный стиль в рекламе Основные макроэкономические показатели

Основные макроэкономические показатели Метод и методика экономического анализа

Метод и методика экономического анализа Роль экономики в жизни общества

Роль экономики в жизни общества Формування поведінки підприємства на ринку промислових товарів. (Тема 1)

Формування поведінки підприємства на ринку промислових товарів. (Тема 1) Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда ARCH – модель та її практичне застосування в економіці

ARCH – модель та її практичне застосування в економіці Казахстанская модель экономического развития

Казахстанская модель экономического развития Основы антикризисного управления

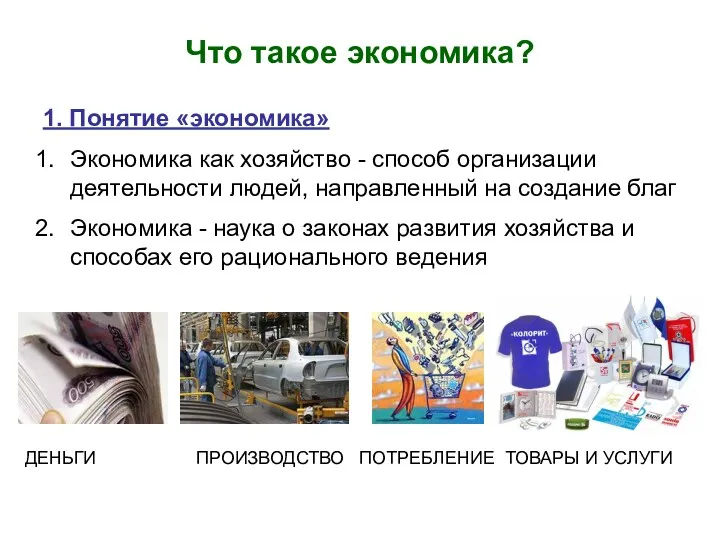

Основы антикризисного управления Понятие экономика

Понятие экономика Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года

Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года