Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ презентация

- Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ

Содержание

- 2. Форма контроля По предмету предполагается экзамен, экзамен состоит из двух этапов: 1. Подготовка и защита работы

- 3. Материалы по предмету Методические рекомендации пример написания контрольной работы программа курса литература 2. Учебное пособие

- 4. Структура курса Модуль 1. Теория экономического анализа. Сущность, понятие и виды анализа. Информационная база анализа. Система

- 5. Содержание экономического анализа Анализ – это… Экономический анализ предполагает исследование деятельности предприятия по функциям: - Анализ

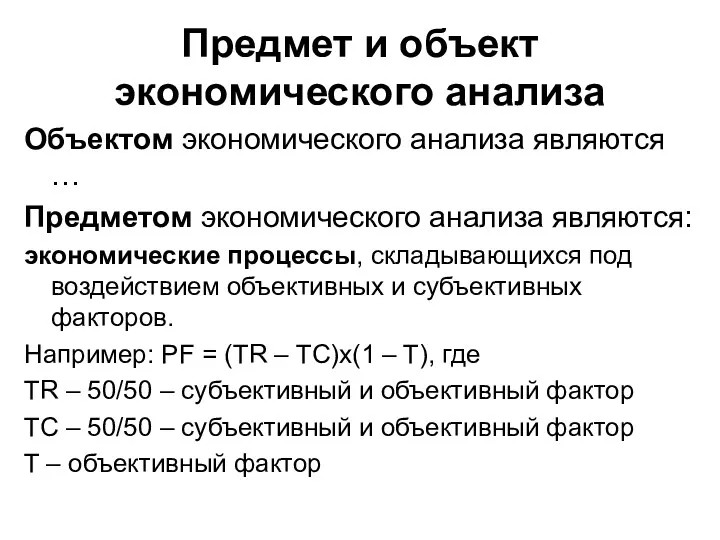

- 6. Предмет и объект экономического анализа Объектом экономического анализа являются … Предметом экономического анализа являются: экономические процессы,

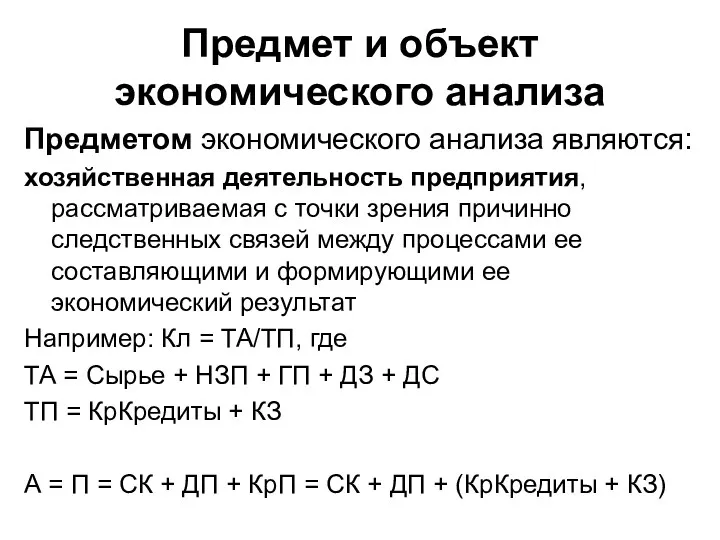

- 7. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 8. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 9. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 10. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 11. Функции экономического анализа Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений процессов в

- 12. Классификация видов экономического анализа 1.По отраслевому признаку - отраслевой и межотраслевой 2. По временному признаку -

- 13. Классификация видов экономического анализа 4. По методике изучения объектов - функционально-стоимостной, факторный, диагностический (экспресс), маржинальный, экономико-математический,

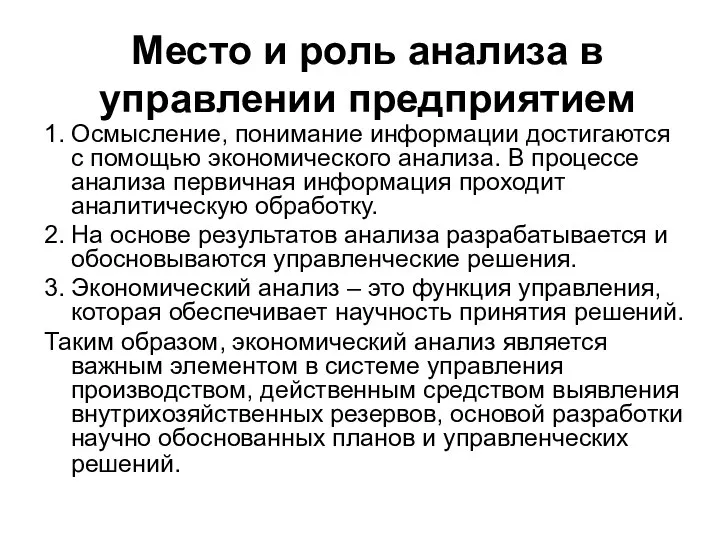

- 14. Место и роль анализа в управлении предприятием

- 15. Место и роль анализа в управлении предприятием 1. Осмысление, понимание информации достигаются с помощью экономического анализа.

- 16. По первому разделу: Сущность, понятие и виды анализа. С. 6-14 – читать

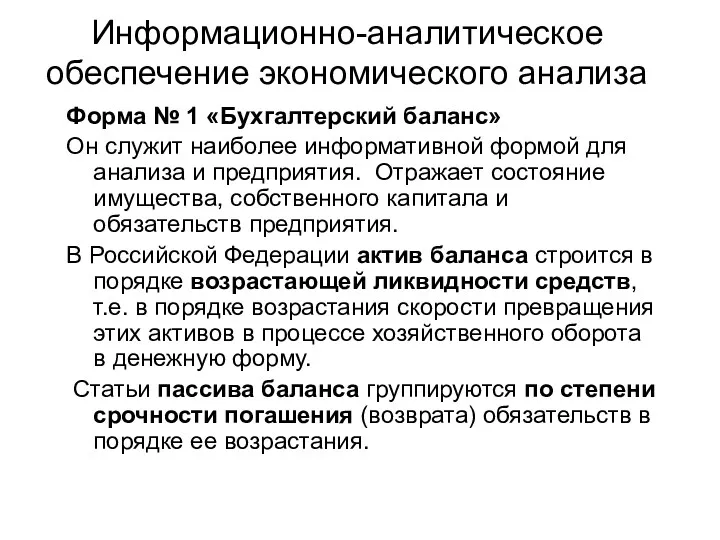

- 17. Информационно-аналитическое обеспечение экономического анализа Форма № 1 «Бухгалтерский баланс» Он служит наиболее информативной формой для анализа

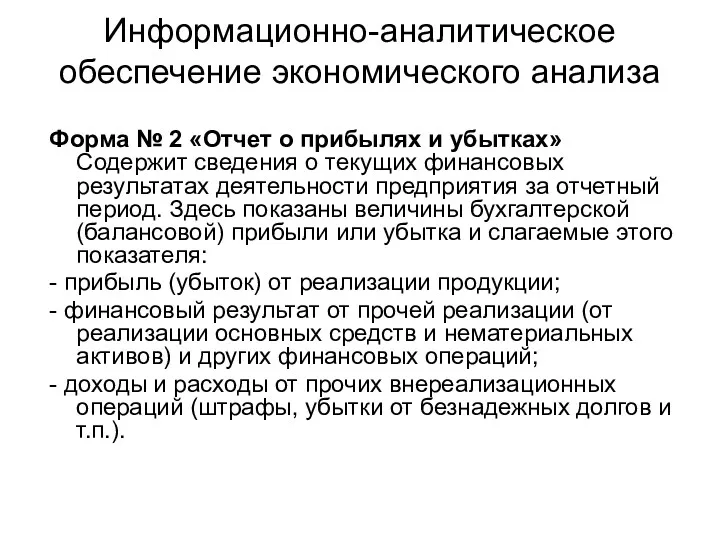

- 18. Информационно-аналитическое обеспечение экономического анализа Форма № 2 «Отчет о прибылях и убытках» Содержит сведения о текущих

- 19. Информационно-аналитическое обеспечение экономического анализа Форма № 3 «Отчет о движении капитала» Показывает структуру собственного капитала предприятия,

- 20. Информационно-аналитическое обеспечение экономического анализа Форма № 4 «Отчет о движении денежных средств» Отражает остатки денежных средств

- 21. Информационно-аналитическое обеспечение экономического анализа «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые

- 22. По второму разделу: Информационная база. С. 14-19 – читать, учить

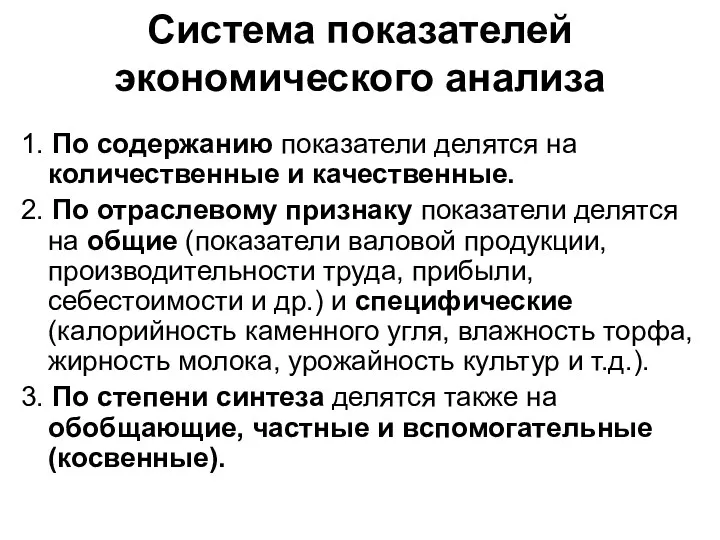

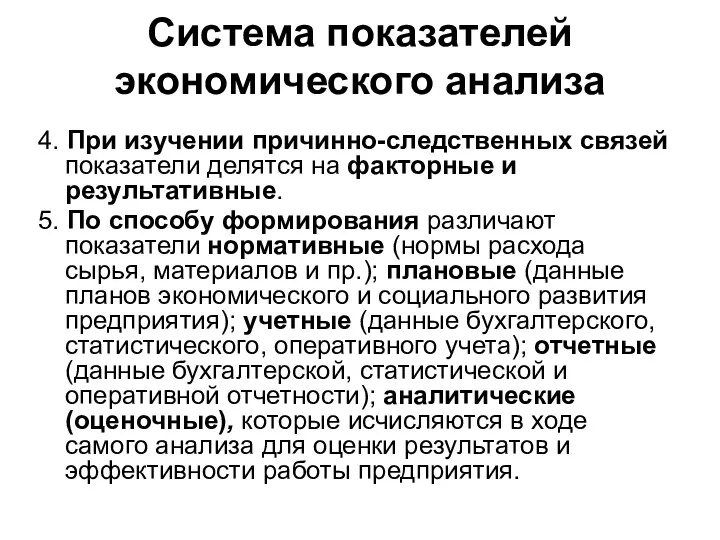

- 23. Система показателей экономического анализа 1. По содержанию показатели делятся на количественные и качественные. 2. По отраслевому

- 24. Система показателей экономического анализа 4. При изучении причинно-следственных связей показатели делятся на факторные и результативные. 5.

- 25. Система показателей экономического анализа

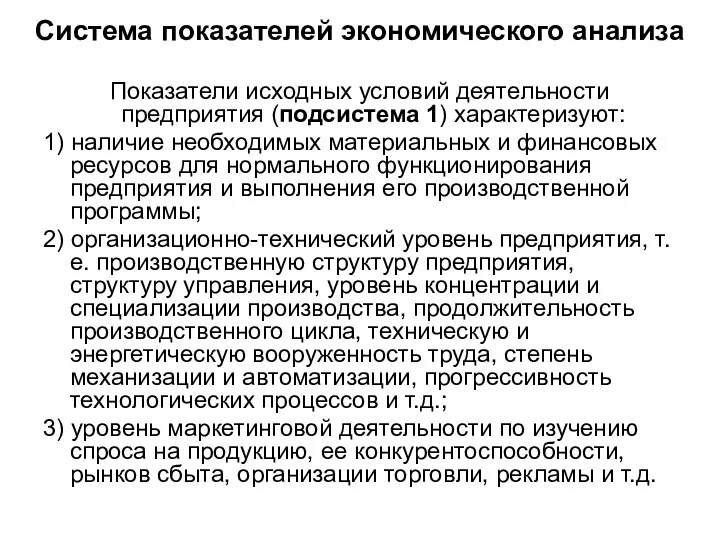

- 26. Система показателей экономического анализа Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют: 1) наличие необходимых материальных

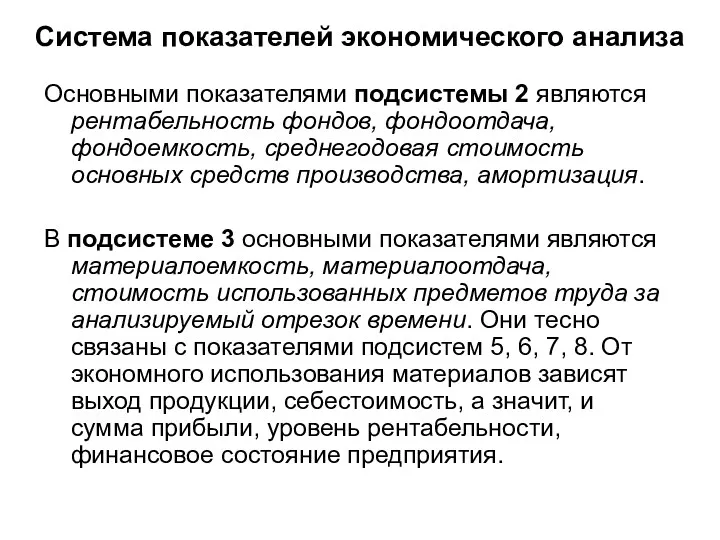

- 27. Система показателей экономического анализа Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача, фондоемкость, среднегодовая стоимость основных

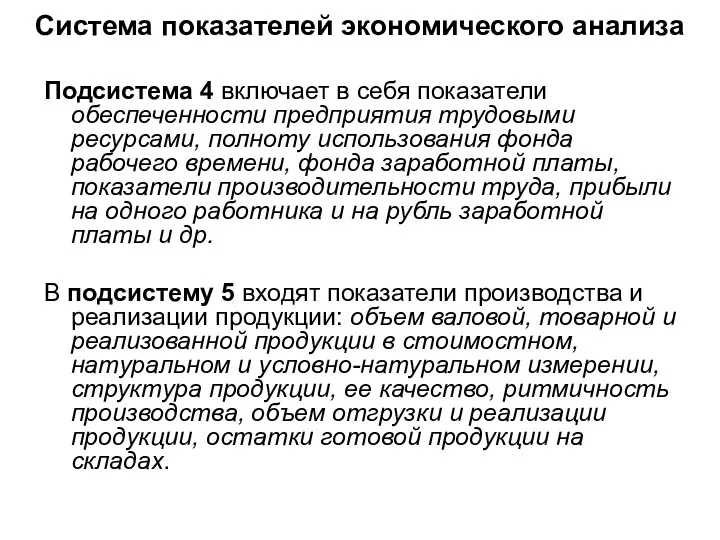

- 28. Система показателей экономического анализа Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования

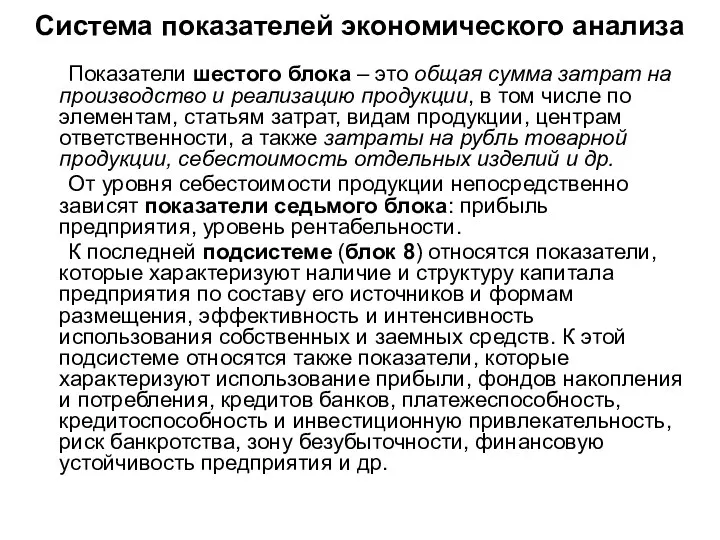

- 29. Система показателей экономического анализа Показатели шестого блока – это общая сумма затрат на производство и реализацию

- 30. По третьему разделу: Система показателей деятельности предприятия. С. 20-25 – читать

- 31. Методика экономического анализа Любая методика анализа будет представлять собой методологические советы по исполнению аналитического исследования. Она

- 32. Способы экономического анализа

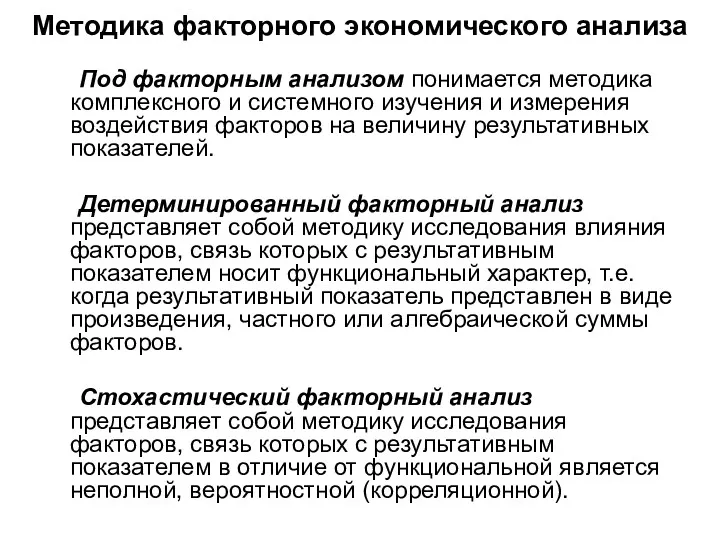

- 33. Методика факторного экономического анализа Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия

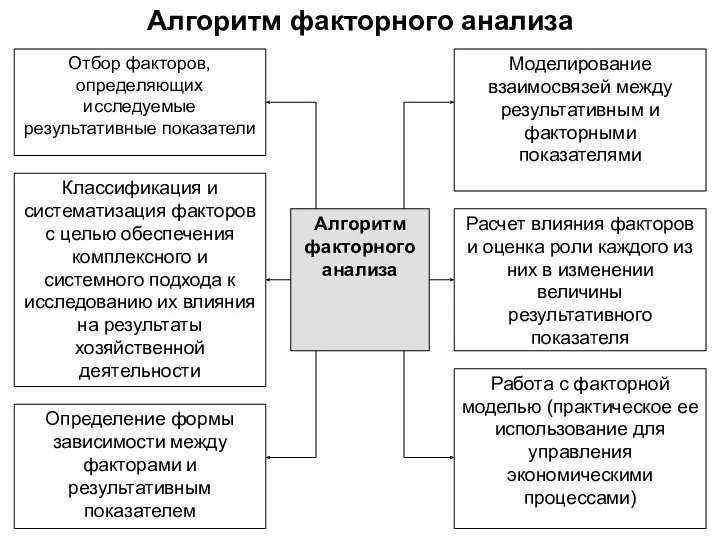

- 34. Алгоритм факторного анализа

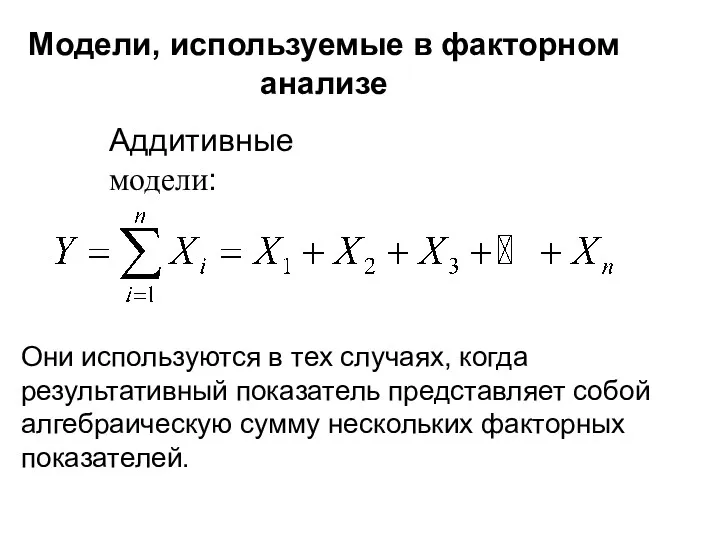

- 35. Модели, используемые в факторном анализе Аддитивные модели: Они используются в тех случаях, когда результативный показатель представляет

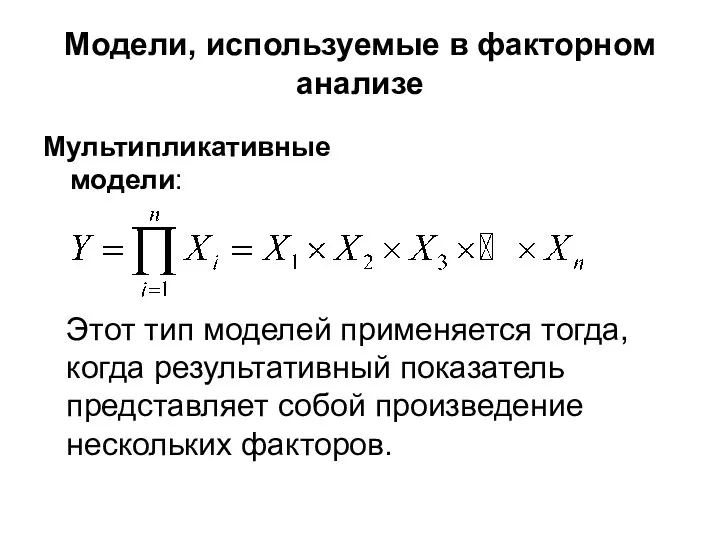

- 36. Модели, используемые в факторном анализе Мультипликативные модели: Этот тип моделей применяется тогда, когда результативный показатель представляет

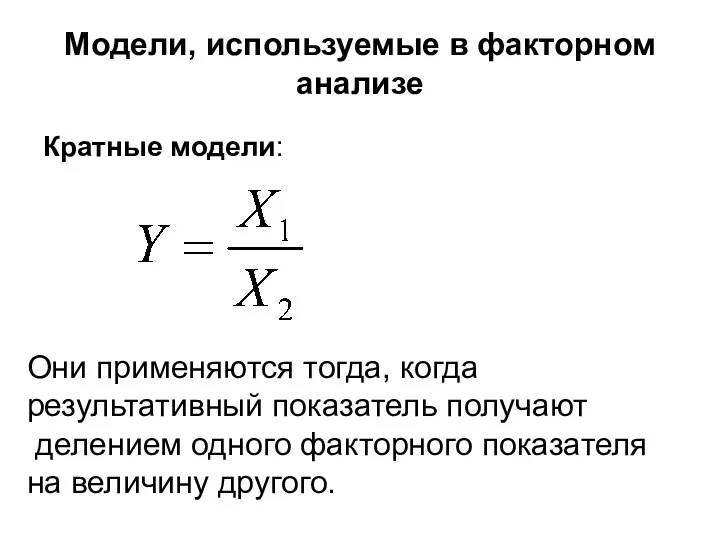

- 37. Модели, используемые в факторном анализе Кратные модели: Они применяются тогда, когда результативный показатель получают делением одного

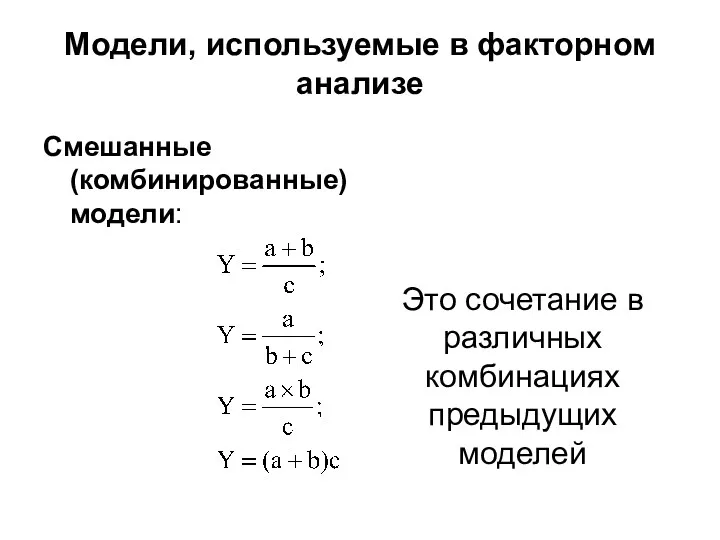

- 38. Модели, используемые в факторном анализе Смешанные (комбинированные) модели: Это сочетание в различных комбинациях предыдущих моделей

- 39. По четвертому разделу: Методика факторного анализа. С.28-60 – просмотреть, а читать: С. 28-29 – виды анализа,

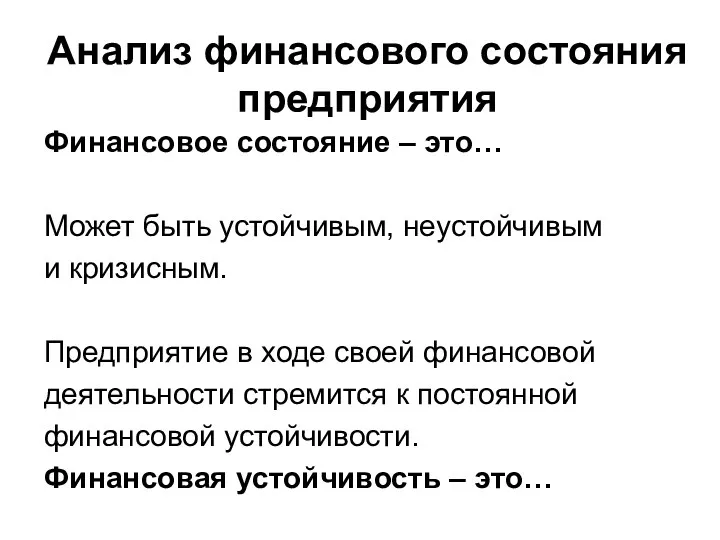

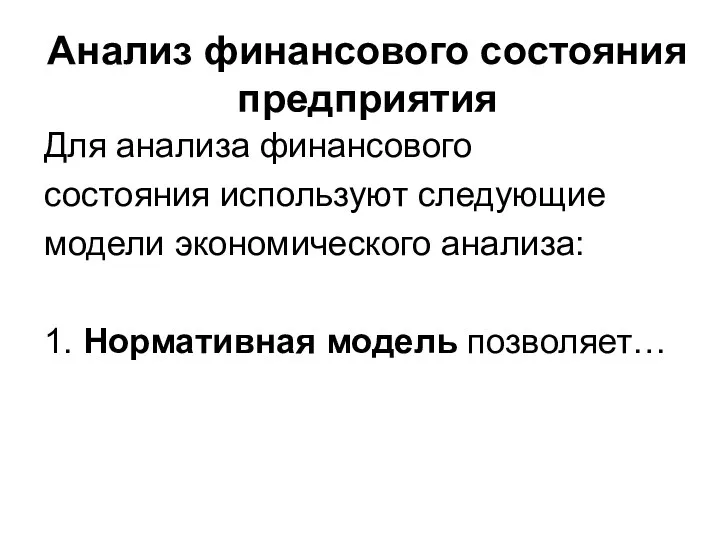

- 40. Анализ финансового состояния предприятия Финансовое состояние – это… Может быть устойчивым, неустойчивым и кризисным. Предприятие в

- 41. Анализ финансового состояния предприятия Для анализа финансового состояния используют следующие модели экономического анализа: 1. Нормативная модель

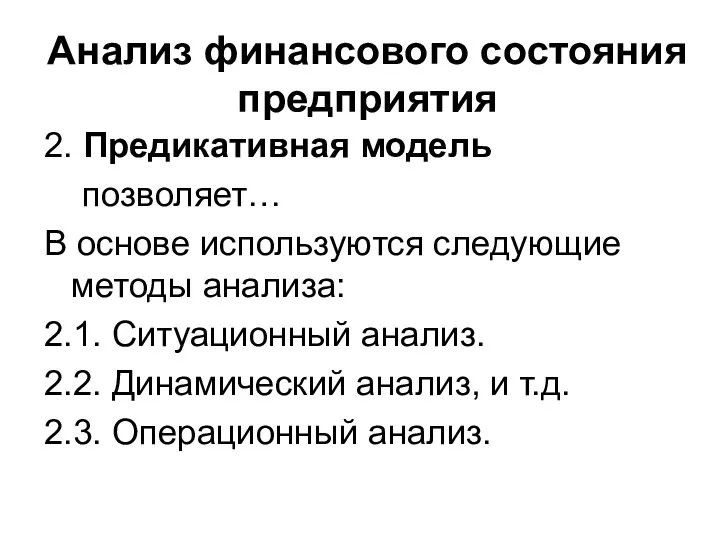

- 42. Анализ финансового состояния предприятия 2. Предикативная модель позволяет… В основе используются следующие методы анализа: 2.1. Ситуационный

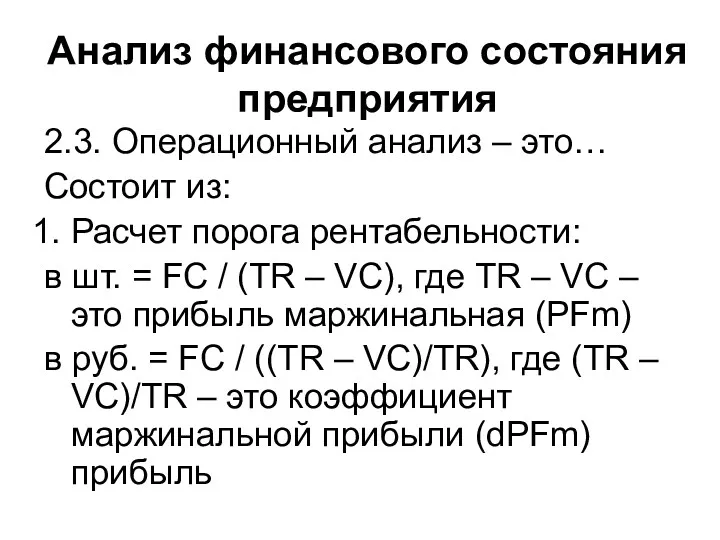

- 43. Анализ финансового состояния предприятия 2.3. Операционный анализ – это… Состоит из: Расчет порога рентабельности: в шт.

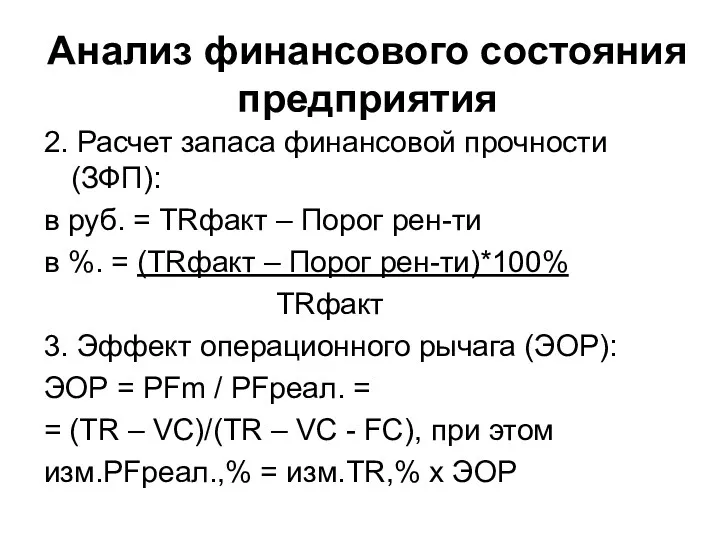

- 44. Анализ финансового состояния предприятия 2. Расчет запаса финансовой прочности (ЗФП): в руб. = TRфакт – Порог

- 45. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно:

- 46. Анализ финансового состояния предприятия Пример: Проведем расчет для товара А:

- 47. Анализ финансового состояния предприятия 3. Дескриптивная модель позволяет… В основе используются следующие методы анализа: 3.1. Горизонтальный

- 48. Анализ финансового состояния предприятия 3.4. Коэффициентный анализ – это… Группы коэффициентов: 1. Показатели ликвидности … С.

- 49. Анализ финансового состояния предприятия СОС – это… СОС = = (СК + ДП) - - ВОА

- 50. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно:

- 51. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно:

- 52. Анализ финансового состояния предприятия Эффект финансового рычага – это… ЭФР = PFреал / PFбалас = =

- 53. Анализ финансового состояния предприятия 3. Показатели прибыльности и рентабельности … С. 94 – 119, в том

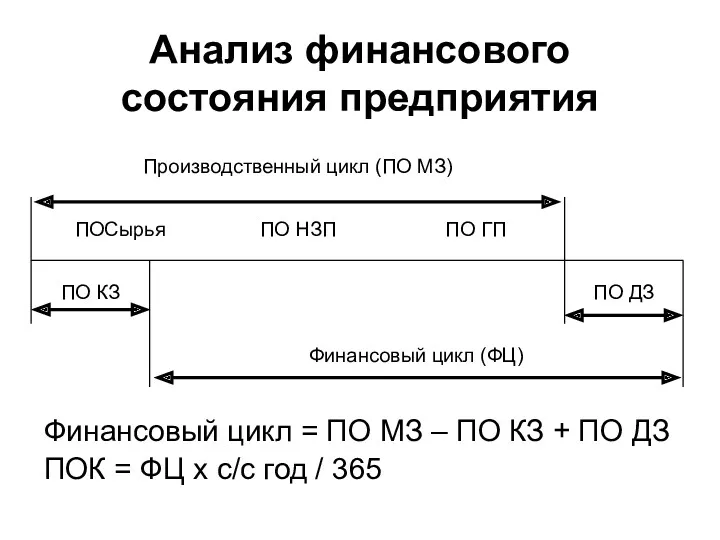

- 54. Анализ финансового состояния предприятия Финансовый цикл – это… Зависит от: 1. Периода оборота материальных затрат –

- 55. Анализ финансового состояния предприятия Финансовый цикл = ПО МЗ – ПО КЗ + ПО ДЗ ПОК

- 56. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно TR = 150000 TC = 112500 в

- 57. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно:

- 58. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно:

- 60. Скачать презентацию

Форма контроля

По предмету предполагается экзамен,

экзамен состоит из двух этапов:

1. Подготовка и

Форма контроля

По предмету предполагается экзамен,

экзамен состоит из двух этапов:

1. Подготовка и

Материалы по предмету

Методические рекомендации

пример написания контрольной работы

программа курса

литература

2. Учебное пособие

Материалы по предмету

Методические рекомендации

пример написания контрольной работы

программа курса

литература

2. Учебное пособие

Структура курса

Модуль 1. Теория экономического анализа.

Сущность, понятие и виды анализа.

Информационная база

Структура курса

Модуль 1. Теория экономического анализа.

Сущность, понятие и виды анализа.

Информационная база

Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по

Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по

Предмет и объект экономического анализа

Объектом экономического анализа являются …

Предметом экономического анализа

Предмет и объект экономического анализа

Объектом экономического анализа являются …

Предметом экономического анализа

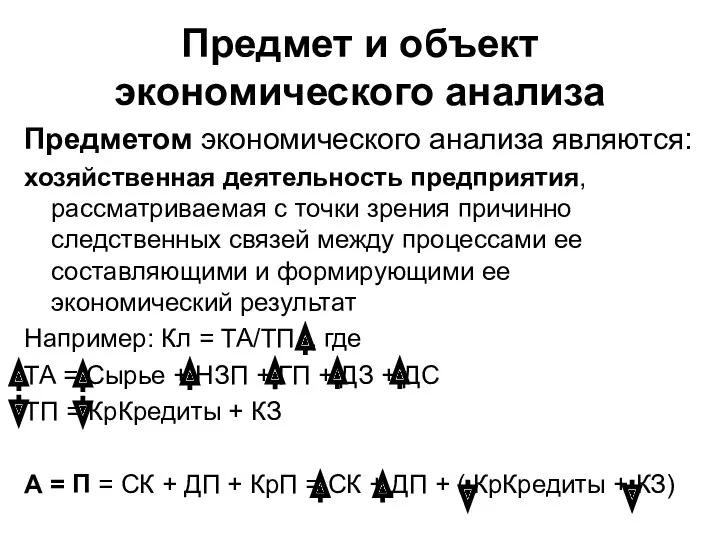

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая

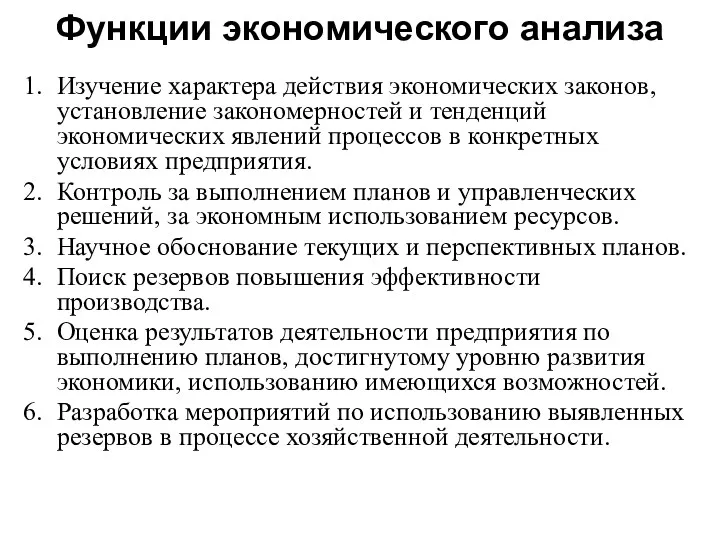

Функции экономического анализа

Изучение характера действия экономических законов, установление закономерностей и тенденций

Функции экономического анализа

Изучение характера действия экономических законов, установление закономерностей и тенденций

Классификация видов экономического анализа

1.По отраслевому признаку - отраслевой

и межотраслевой

2. По

Классификация видов экономического анализа

1.По отраслевому признаку - отраслевой

и межотраслевой

2. По

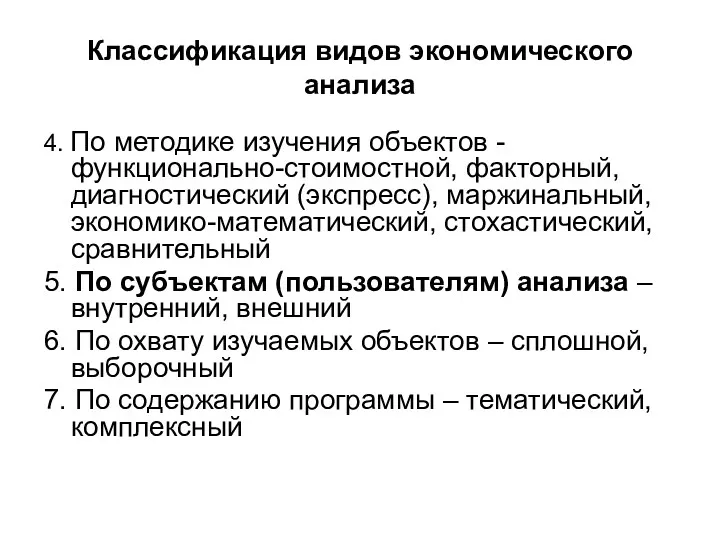

Классификация видов экономического анализа

4. По методике изучения объектов - функционально-стоимостной, факторный,

Классификация видов экономического анализа

4. По методике изучения объектов - функционально-стоимостной, факторный,

Место и роль анализа в управлении предприятием

Место и роль анализа в управлении предприятием

Место и роль анализа в управлении предприятием

1. Осмысление, понимание информации достигаются

Место и роль анализа в управлении предприятием

1. Осмысление, понимание информации достигаются

По первому разделу:

Сущность, понятие и виды анализа.

С. 6-14 – читать

По первому разделу:

Сущность, понятие и виды анализа.

С. 6-14 – читать

Информационно-аналитическое

обеспечение экономического анализа

Форма № 1 «Бухгалтерский баланс»

Он служит наиболее информативной

Информационно-аналитическое

обеспечение экономического анализа

Форма № 1 «Бухгалтерский баланс»

Он служит наиболее информативной

Информационно-аналитическое

обеспечение экономического анализа

Форма № 2 «Отчет о прибылях и убытках» Содержит

Информационно-аналитическое

обеспечение экономического анализа

Форма № 2 «Отчет о прибылях и убытках» Содержит

Информационно-аналитическое

обеспечение экономического анализа

Форма № 3 «Отчет о движении капитала»

Показывает

Информационно-аналитическое

обеспечение экономического анализа

Форма № 3 «Отчет о движении капитала»

Показывает

Информационно-аналитическое

обеспечение экономического анализа

Форма № 4 «Отчет о движении денежных средств»

Отражает

Информационно-аналитическое

обеспечение экономического анализа

Форма № 4 «Отчет о движении денежных средств»

Отражает

Информационно-аналитическое

обеспечение экономического анализа

«Пояснительная записка» с изложением основных факторов, повлиявших в отчетном

Информационно-аналитическое

обеспечение экономического анализа

«Пояснительная записка» с изложением основных факторов, повлиявших в отчетном

По второму разделу:

Информационная база.

С. 14-19 – читать, учить

По второму разделу:

Информационная база.

С. 14-19 – читать, учить

Система показателей экономического анализа

1. По содержанию показатели делятся на количественные

Система показателей экономического анализа

1. По содержанию показатели делятся на количественные

Система показателей экономического анализа

4. При изучении причинно-следственных связей показатели делятся на

Система показателей экономического анализа

4. При изучении причинно-следственных связей показатели делятся на

Система показателей экономического анализа

Система показателей экономического анализа

Система показателей экономического анализа

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

1)

Система показателей экономического анализа

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

1)

Система показателей экономического анализа

Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача,

Система показателей экономического анализа

Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача,

Система показателей экономического анализа

Подсистема 4 включает в себя показатели обеспеченности предприятия

Система показателей экономического анализа

Подсистема 4 включает в себя показатели обеспеченности предприятия

Система показателей экономического анализа

Показатели шестого блока – это общая сумма затрат

Система показателей экономического анализа

Показатели шестого блока – это общая сумма затрат

По третьему разделу:

Система показателей деятельности предприятия.

С. 20-25 – читать

По третьему разделу:

Система показателей деятельности предприятия.

С. 20-25 – читать

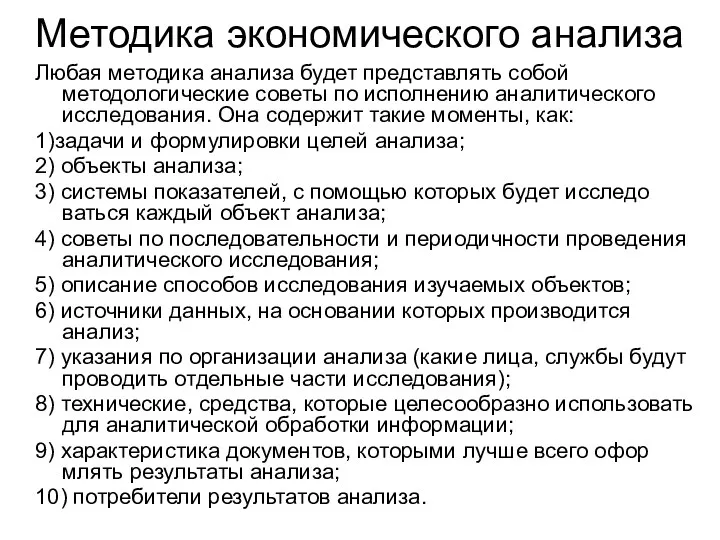

Методика экономического анализа

Любая методика анализа будет представлять собой методологические советы по

Методика экономического анализа

Любая методика анализа будет представлять собой методологические советы по

Способы экономического анализа

Способы экономического анализа

Методика факторного экономического анализа

Под факторным анализом понимается методика комплексного и

Методика факторного экономического анализа

Под факторным анализом понимается методика комплексного и

Алгоритм факторного анализа

Алгоритм факторного анализа

Модели, используемые в факторном анализе

Аддитивные модели:

Они используются в тех случаях, когда

Модели, используемые в факторном анализе

Аддитивные модели:

Они используются в тех случаях, когда

Модели, используемые в факторном анализе

Мультипликативные модели:

Этот тип моделей применяется тогда, когда

Модели, используемые в факторном анализе

Мультипликативные модели:

Этот тип моделей применяется тогда, когда

Модели, используемые в факторном анализе

Кратные модели:

Они применяются тогда, когда результативный

Модели, используемые в факторном анализе

Кратные модели:

Они применяются тогда, когда результативный

Модели, используемые в факторном анализе

Смешанные (комбинированные) модели:

Это сочетание в различных

Модели, используемые в факторном анализе

Смешанные (комбинированные) модели:

Это сочетание в различных

По четвертому разделу:

Методика факторного анализа.

С.28-60 – просмотреть, а читать:

С. 28-29 –

По четвертому разделу:

Методика факторного анализа.

С.28-60 – просмотреть, а читать:

С. 28-29 –

Анализ финансового состояния предприятия

Финансовое состояние – это…

Может быть устойчивым, неустойчивым

и кризисным.

Предприятие

Анализ финансового состояния предприятия

Финансовое состояние – это…

Может быть устойчивым, неустойчивым

и кризисным.

Предприятие

Анализ финансового состояния предприятия

Для анализа финансового

состояния используют следующие

модели экономического анализа:

1.

Анализ финансового состояния предприятия

Для анализа финансового

состояния используют следующие

модели экономического анализа:

1.

Анализ финансового состояния предприятия

2. Предикативная модель

позволяет…

В основе используются следующие методы

Анализ финансового состояния предприятия

2. Предикативная модель

позволяет…

В основе используются следующие методы

Анализ финансового состояния предприятия

2.3. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в

Анализ финансового состояния предприятия

2.3. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в

Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в руб. =

Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в руб. =

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

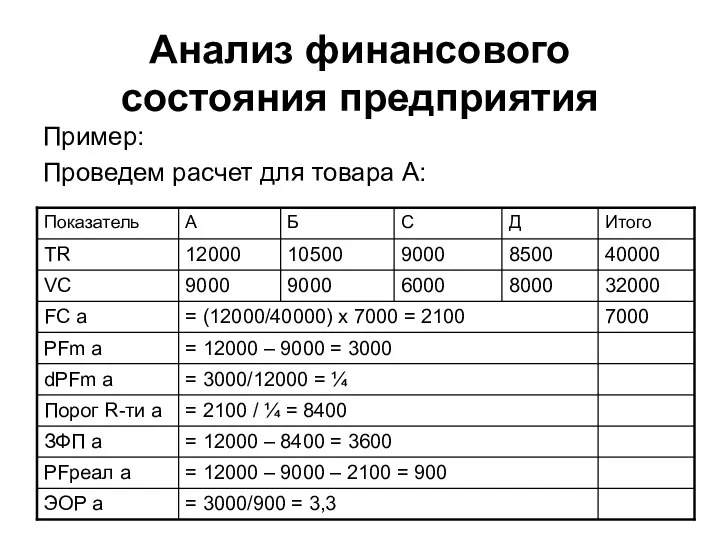

Анализ финансового состояния предприятия

Пример:

Проведем расчет для товара А:

Анализ финансового состояния предприятия

Пример:

Проведем расчет для товара А:

Анализ финансового состояния предприятия

3. Дескриптивная модель

позволяет…

В основе используются следующие методы

Анализ финансового состояния предприятия

3. Дескриптивная модель

позволяет…

В основе используются следующие методы

Анализ финансового состояния предприятия

3.4. Коэффициентный анализ – это…

Группы коэффициентов:

1. Показатели ликвидности

Анализ финансового состояния предприятия

3.4. Коэффициентный анализ – это…

Группы коэффициентов:

1. Показатели ликвидности

Анализ финансового состояния предприятия

СОС – это…

СОС =

= (СК + ДП) -

Анализ финансового состояния предприятия

СОС – это…

СОС =

= (СК + ДП) -

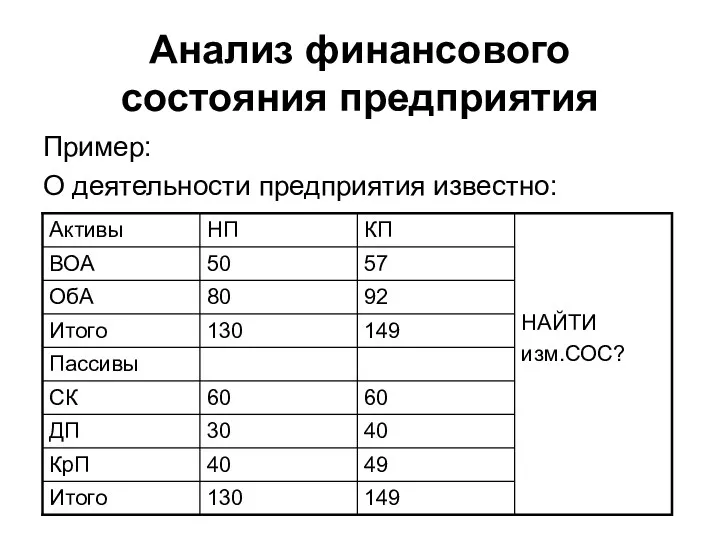

Анализ финансового состояния предприятия

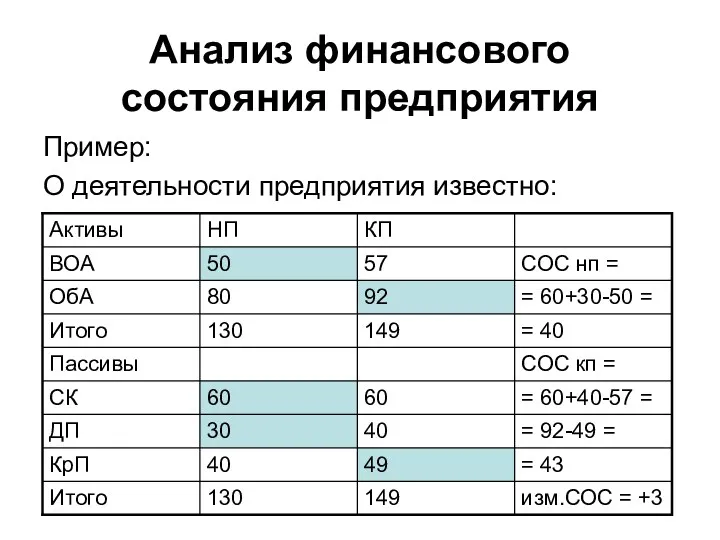

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

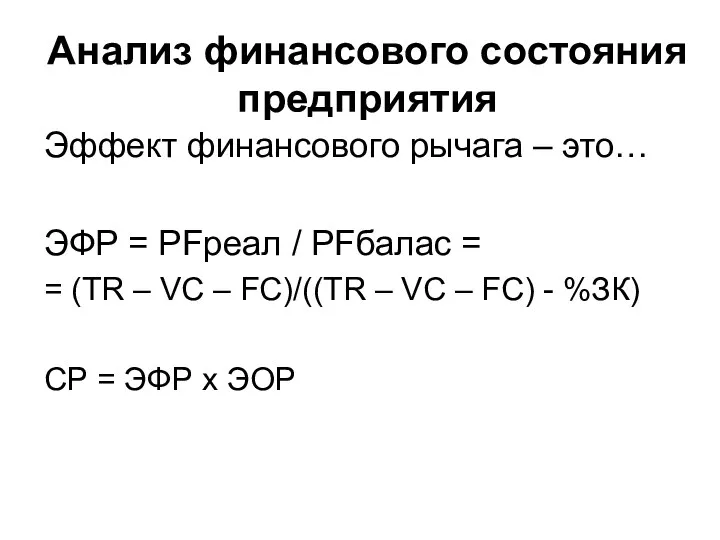

Эффект финансового рычага – это…

ЭФР = PFреал /

Анализ финансового состояния предприятия

Эффект финансового рычага – это…

ЭФР = PFреал /

Анализ финансового состояния предприятия

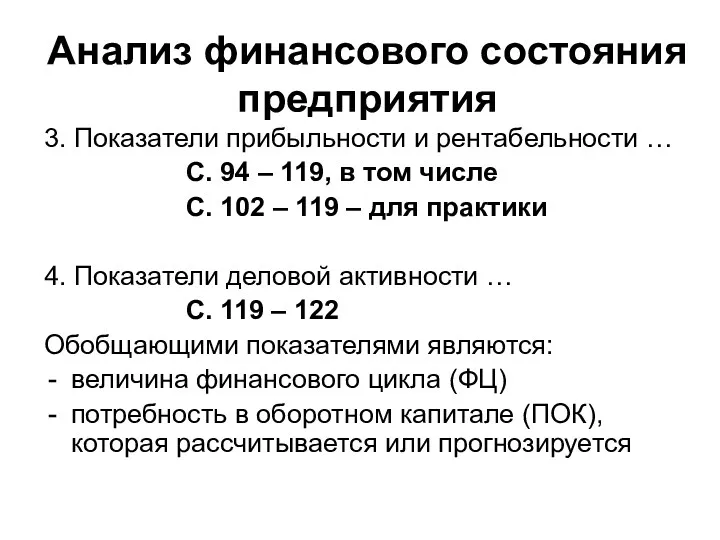

3. Показатели прибыльности и рентабельности …

С. 94

Анализ финансового состояния предприятия

3. Показатели прибыльности и рентабельности …

С. 94

Анализ финансового состояния предприятия

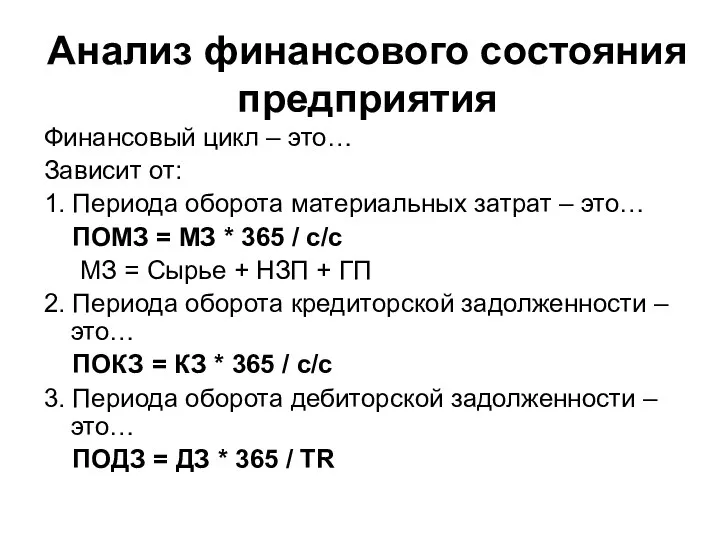

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных

Анализ финансового состояния предприятия

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных

Анализ финансового состояния предприятия

Финансовый цикл = ПО МЗ – ПО КЗ

Анализ финансового состояния предприятия

Финансовый цикл = ПО МЗ – ПО КЗ

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно

TR = 150000

TC = 112500

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно

TR = 150000

TC = 112500

Анализ финансового состояния предприятия

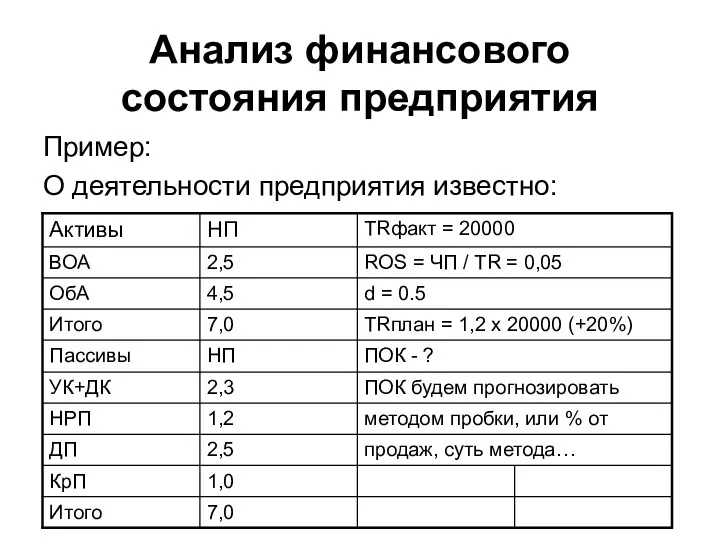

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

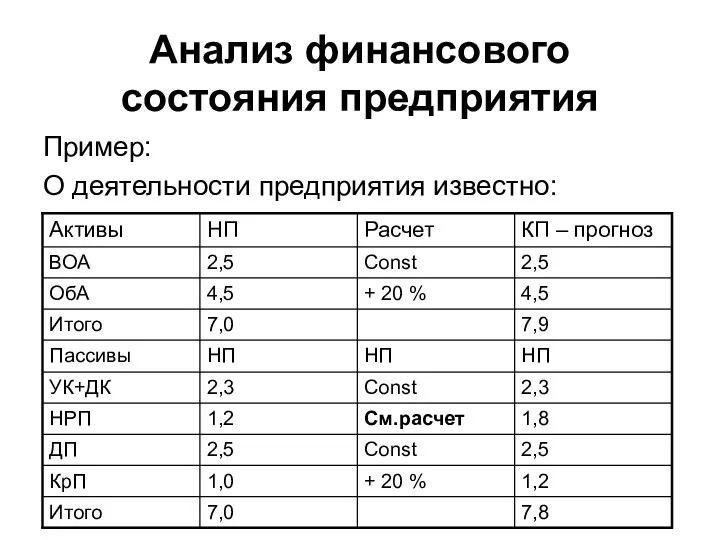

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

Показатели эффективности использования основных фондов

Показатели эффективности использования основных фондов Стратегическое планирование в Республике Казахстан

Стратегическое планирование в Республике Казахстан Отын-энергетика қорлары

Отын-энергетика қорлары Developing and upgrading south Iraq oil exporting facilities

Developing and upgrading south Iraq oil exporting facilities Основы теории производства и издержек

Основы теории производства и издержек Мировой рынок труда

Мировой рынок труда Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Конкурентоспроможність як категорія і як властивість підприємства, що функціонує в умовах ринкової економіки. (Тема 2)

Конкурентоспроможність як категорія і як властивість підприємства, що функціонує в умовах ринкової економіки. (Тема 2) Институт экономики и управления

Институт экономики и управления Типы экономических систем

Типы экономических систем Система национальных счетов

Система национальных счетов Основы поведения субъектов рыночной экономики

Основы поведения субъектов рыночной экономики Методология маржинализма. Австрийская школа

Методология маржинализма. Австрийская школа Международные транспортные коридоры

Международные транспортные коридоры ТНК. Отрасли

ТНК. Отрасли Поняття робочого місця на підприємстві. Раціональні умови праці та поняття паспорту робочого місця

Поняття робочого місця на підприємстві. Раціональні умови праці та поняття паспорту робочого місця Экономическая политика Санкт-Петербурга

Экономическая политика Санкт-Петербурга Введение в экономику. Экономическая теория и ее развитие

Введение в экономику. Экономическая теория и ее развитие Рухани және материалдық байлық

Рухани және материалдық байлық Моделирование прогнозных сценариев регионального развития

Моделирование прогнозных сценариев регионального развития Информационные технологии в экономике. Лекция 3

Информационные технологии в экономике. Лекция 3 Валютная система. Движение валюты

Валютная система. Движение валюты Классификация товаров

Классификация товаров Технико-экономические основы промышленного производства. Типы предприятий

Технико-экономические основы промышленного производства. Типы предприятий Основы рыночного хозяйства и его структура

Основы рыночного хозяйства и его структура Теория рыночного равновесия под воздействием закона спроса и предложения

Теория рыночного равновесия под воздействием закона спроса и предложения Доклад об итогах социально-экономического развития Ребрихинского района за 2017 год и о задачах на 2018 год

Доклад об итогах социально-экономического развития Ребрихинского района за 2017 год и о задачах на 2018 год Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения

Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения