- Система национальных счетов

Содержание

- 2. Система национальных счетов (СНС) - система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов более

- 3. Счета

- 4. В СНС макроэкономические показатели – это блок информации о производстве товаров и услуг, об образовании, распределении,

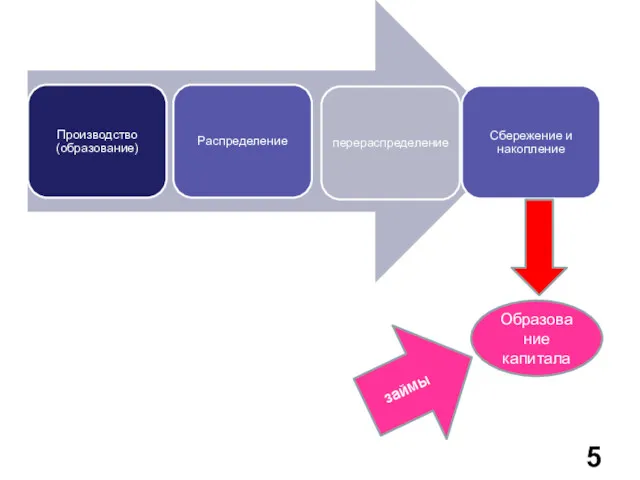

- 5. Образование капитала займы

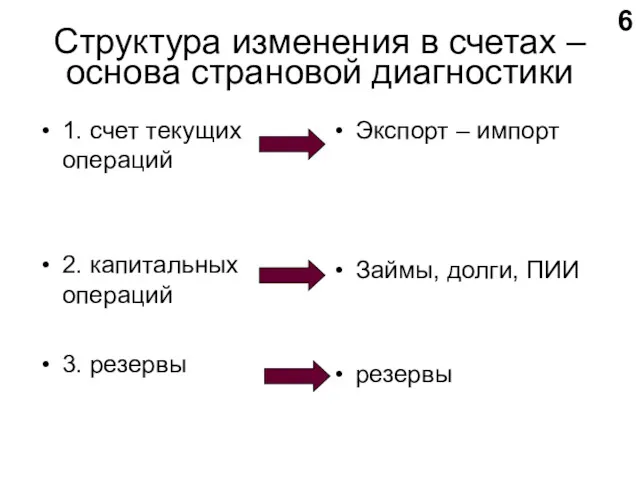

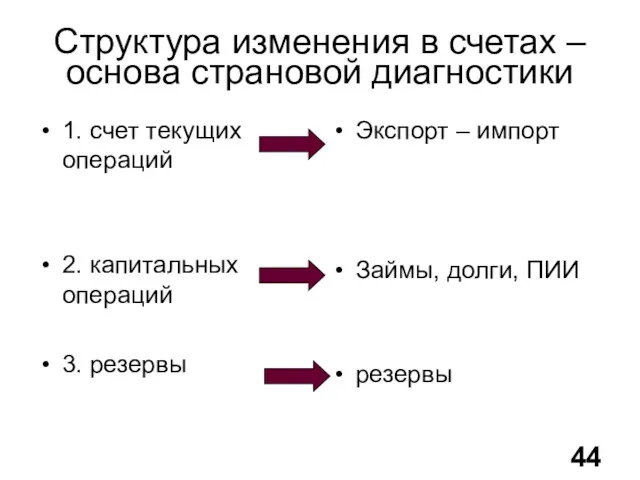

- 6. Структура изменения в счетах – основа страновой диагностики 1. счет текущих операций 2. капитальных операций 3.

- 7. СХЕМА УСТРОЙСТВА СНС РЕСУРСЫ ИСПОЛЬЗОВАНИЕ Σ Σ Σ2 Σ1 Σ1 Σ2

- 8. Макроэкономические показатели СНС на величину «потребления основного капитала»

- 9. Сводные счета системы, их взаимосвязь и методика расчета балансирующих статей (на примере СНС России за 2016

- 11. 1. счет текущих операций мы смотрим на чистый поток, на разницу , экспорт – импорт страна

- 12. ИТАК (в счете текущих операций): на протяжении последних 15 лет устойчиво отрицательный платежный баланс в США

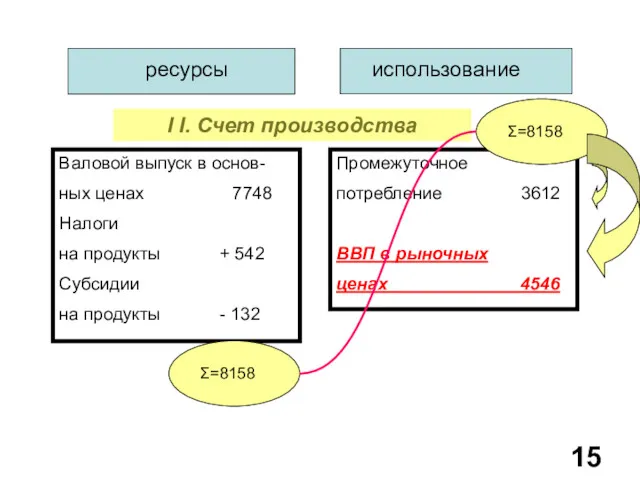

- 15. ресурсы использование I I. Счет производства Валовой выпуск в основ- ных ценах 7748 Налоги на продукты

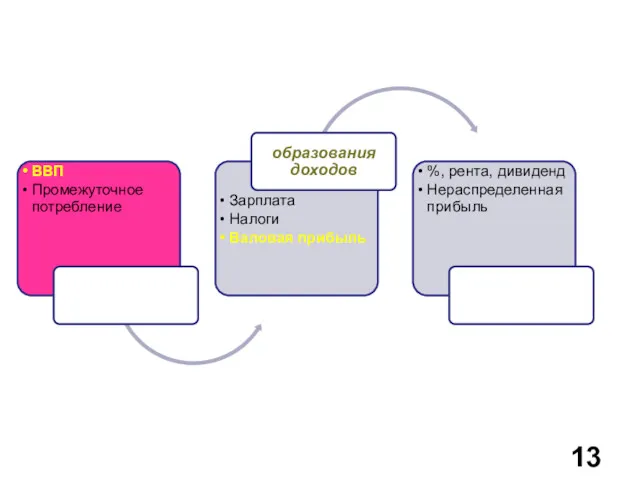

- 17. I I I. Счет образования доходов ВВП 7748 Субсидии на производство и импорт + 140 ЗАРПЛАТА

- 19. Структура ВВП и чистого дохода РФ, % величина годовой зарплаты соотнесенная с годовыми расходами на покупку

- 21. I V. Счет распределения первичных доходов Валовая прибыль 4546 ЗАРПЛАТА 1930 Налоги на производство и импорт

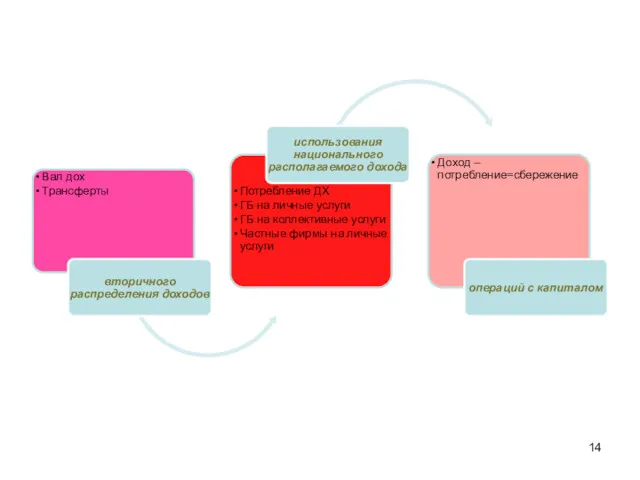

- 23. V. Счет вторичного распределения доходов Валовой национальный доход (сальдо первичных доходов) 4360 Текущие трансферты, полученные от

- 25. Расходы на конечное потребление ДХ (% от ВВП)

- 26. ДИНАМИКА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ ОЖИДАНИЙ (ИПО), ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ НАСТРОЕНИЙ (ИПН) И ИНДЕКСА ТЕКУЩЕГО СОСТОЯНИЯ (ИТС) Сент-август 2004

- 28. СТРУКТУРА ВВП ПО ИСПОЛЬЗОВАНИЮ

- 29. Структура использования валового внутреннего продукта

- 30. Потребление, накопление, располагаемый доход

- 31. Кривая потребления Расходы больше доходов – отрицательное сбережение 0 сбережение сбережение потребление Располагаемый доход Расходы на

- 32. Кривая сбережения Расходы больше доходов – отрицательное сбережение 0 сбережение Располагаемый доход Расходы на сбережение

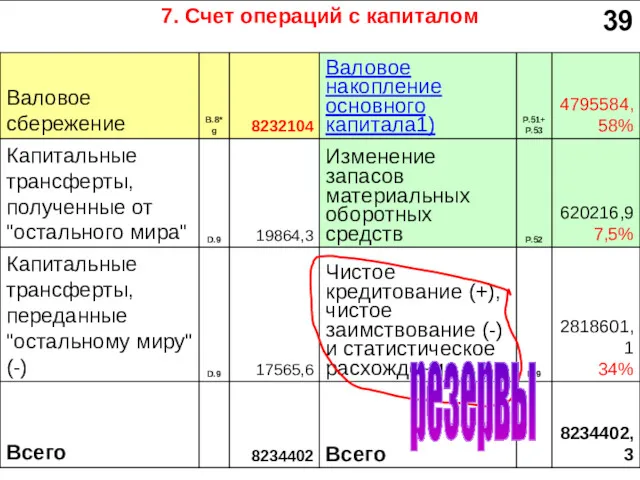

- 33. V I I . Счет операций с капиталом Валовое сбережение 1163 Капитальные трансферты, полученные от «остального

- 34. ВАЛОВОЕ НАКОПЛЕНИЕ НЕФИНАНСОВЫЕ ИНВЕСТИЦИИ ЧИСТОЕ ПРИОБРЕТЕНИЕ ЦЕННОСТЕЙ УМЕНЬШЕНИЕ ЗАПАСОВ МАТЕРИАЛЬНЫХ СРЕДСТВ ЗАТРАТЫ НА ФОРМИРОВАНИЕ СТАДА НА

- 35. Капитальные операции - потоки именно капитала, а не результаты расчетов между экономиками за какие-то определенные текущие

- 36. Основные каналы легального и «теневого» оттока капитала из России (млрд долл. США)

- 37. Среднегодовая доля сбережения в ВВП развитых и развивающихся стран (%)

- 38. Валовое накопление (% от ВВП)

- 39. резервы

- 40. Резервы Китай - более 1 триллиона долларов, Япония - 900 млрд. долларов, Россия - 420 млрд.

- 41. Избыточность резервов лидером является Тайвань - 61% резервов избыточны. в Малайзии 50% резервов избыточны. В России

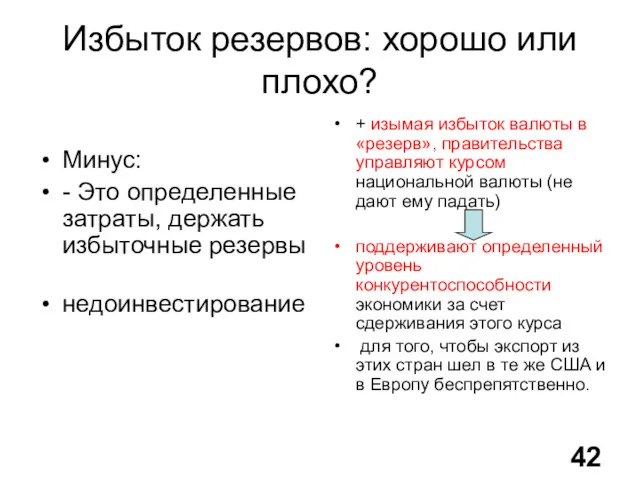

- 42. Избыток резервов: хорошо или плохо? Минус: - Это определенные затраты, держать избыточные резервы недоинвестирование + изымая

- 43. Подведение итогов Какие показатели из консолидированных счетов СНС наиболее часто используются для мониторинга стран (регионов)

- 44. Структура изменения в счетах – основа страновой диагностики 1. счет текущих операций 2. капитальных операций 3.

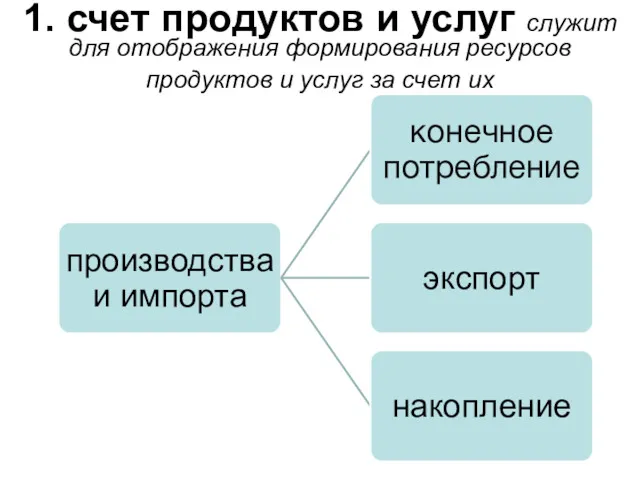

- 45. 1. счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их

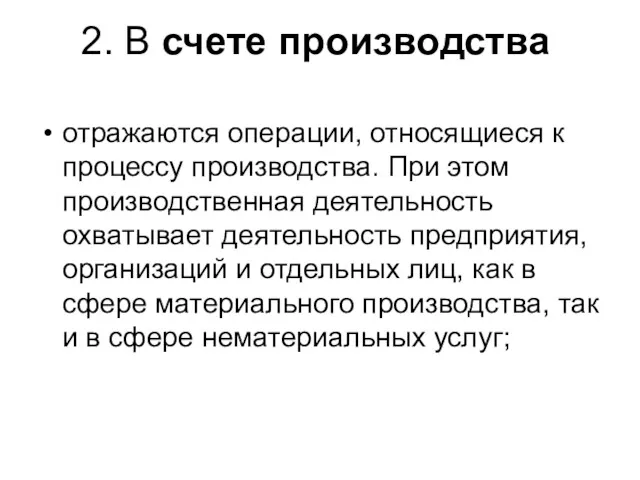

- 46. 2. В счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность

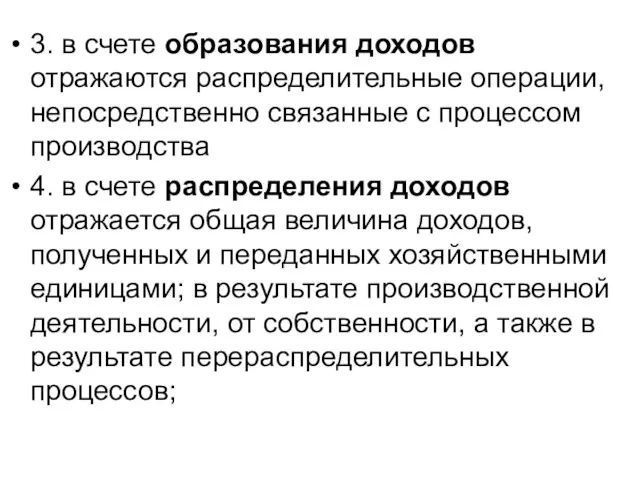

- 47. 3. в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства 4. в счете

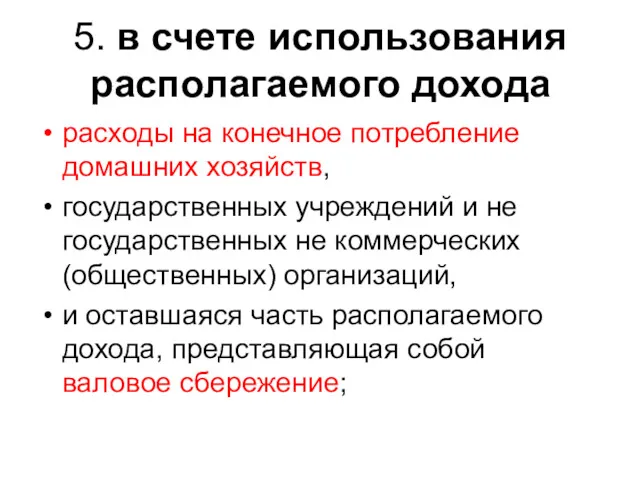

- 48. 5. в счете использования располагаемого дохода расходы на конечное потребление домашних хозяйств, государственных учреждений и не

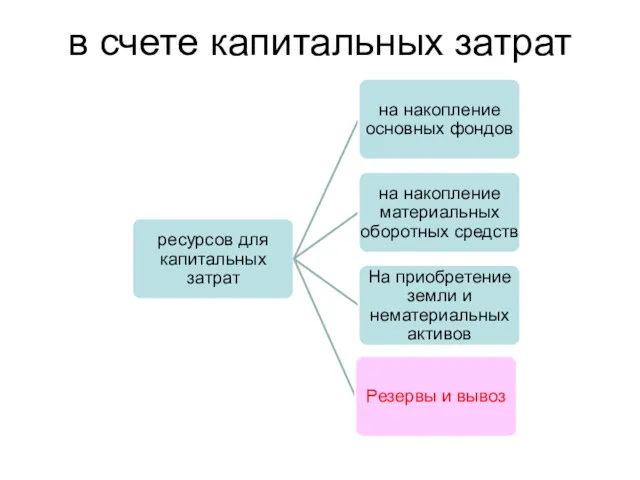

- 49. в счете капитальных затрат

- 50. Внешнеэкономическую деятельность охватывается тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат (движение капитала) и

- 51. Рынки факторов производства Рынок земли. Рентные отношения.

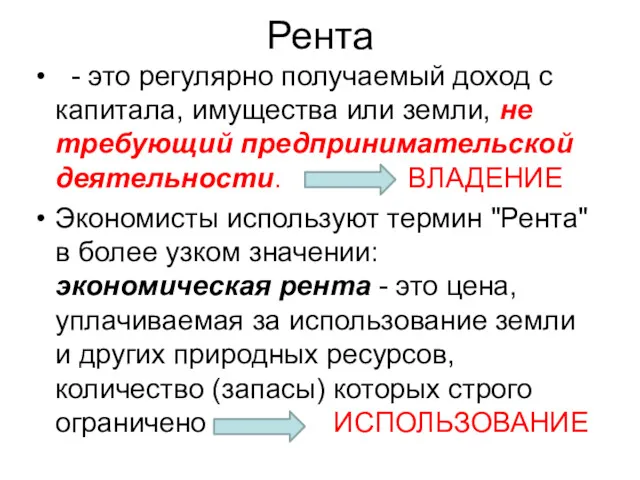

- 52. Рента - это регулярно получаемый доход с капитала, имущества или земли, не требующий предпринимательской деятельности. ВЛАДЕНИЕ

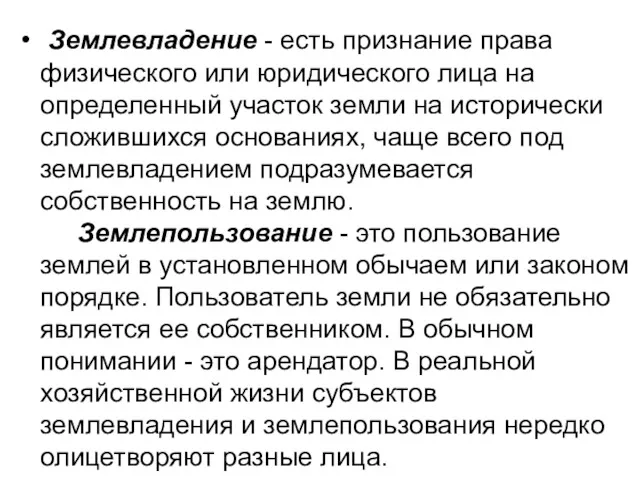

- 53. Землевладение - есть признание права физического или юридического лица на определенный участок земли на исторически сложившихся

- 54. Земельная рента Именно уникальные условия предложения земли и других природных ресурсов, их фиксированное количество отличает рентные

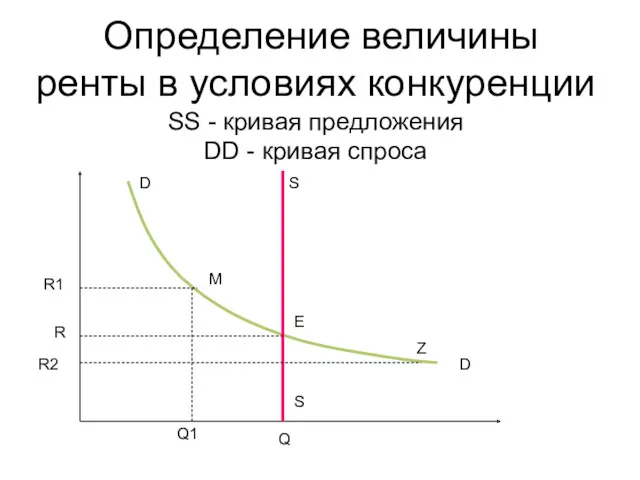

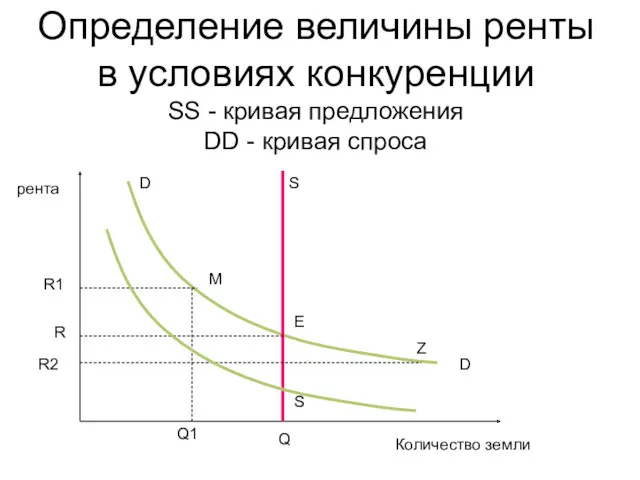

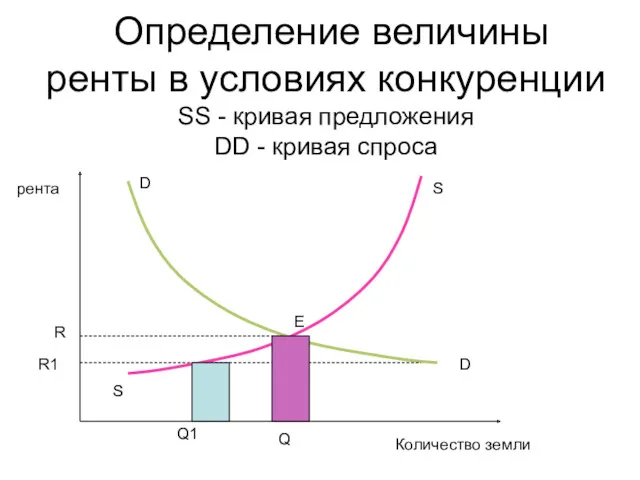

- 55. Определение величины ренты в условиях конкуренции SS - кривая предложения DD - кривая спросa D D

- 56. Определение величины ренты в условиях конкуренции SS - кривая предложения DD - кривая спросa D D

- 57. Земельная рента доход, получаемый владельцем земли от арендаторов земельных участков. Земельная рента выступает в форме: абсолютной

- 58. Абсолютная земельная рента один из видов дохода от собственности на землю, плата собственнику за разрешение применять

- 59. Цена земли Продается ее способность приносить ренту своему владельцу. Поэтому цена земли есть капитализированная рента. При

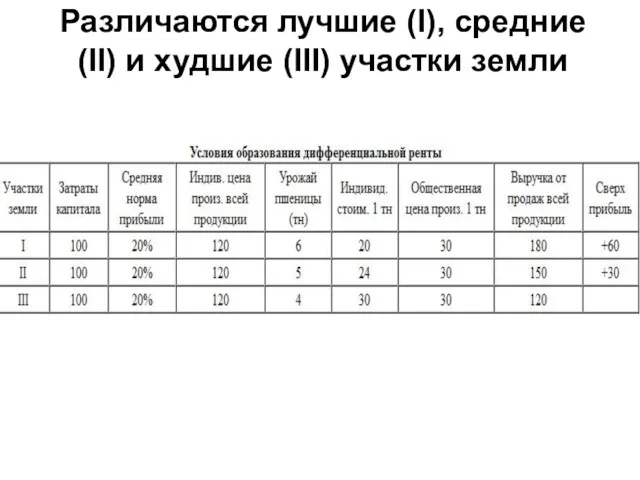

- 60. Различаются лучшие (I), средние (II) и худшие (III) участки земли

- 61. Дифференциальная рента дополнительный доход, получаемый за счет использования большей плодородности земли и более высокой производительности труда.

- 62. Дифференциальная рента II связана с дополнительными вложениями капитала в один и тот же участок, обеспечивающими получение

- 63. Определение величины ренты в условиях конкуренции SS - кривая предложения DD - кривая спросa D D

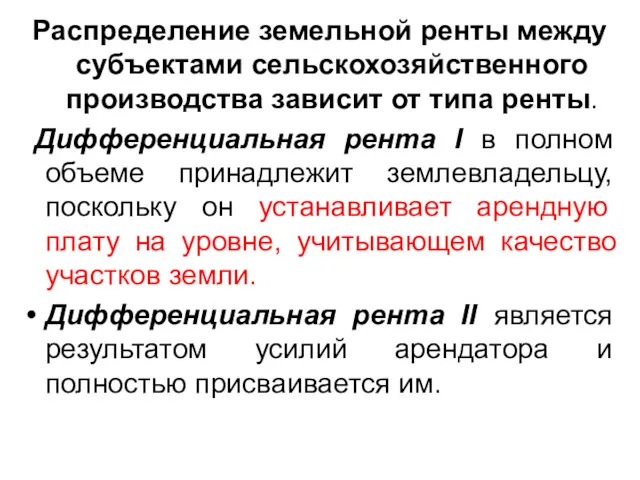

- 64. Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента I в полном

- 65. Монопольная рента - особая форма земельной ренты, образуется при продаже определенных видов сельскохозяйственных продуктов по монопольной

- 66. Формирование ренты на месторождениях разной глубины залегания Цена 1 т нефти Предельные издержки Средние совокупные по

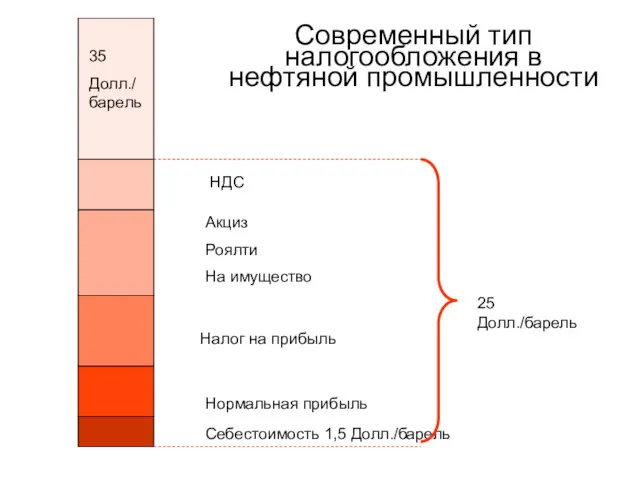

- 67. Особенности современного изъятия ренты 1. акциз = налог с оборота 2. плата за недропользование = роялти

- 68. Современный тип налогообложения в нефтяной промышленности Себестоимость 1,5 Долл./барель Нормальная прибыль Налог на прибыль Акциз Роялти

- 71. Скачать презентацию

Система национальных счетов (СНС)

- система взаимоувязанных показателей, применяемая для описания и

Система национальных счетов (СНС)

- система взаимоувязанных показателей, применяемая для описания и

Счета

Счета

В СНС макроэкономические показатели

– это блок информации о производстве товаров

В СНС макроэкономические показатели

– это блок информации о производстве товаров

Образование капитала

займы

Образование капитала

займы

Структура изменения в счетах – основа страновой диагностики

1. счет текущих

Структура изменения в счетах – основа страновой диагностики

1. счет текущих

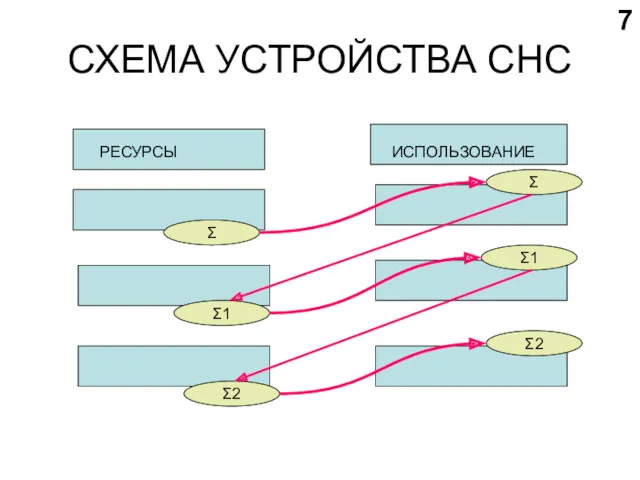

СХЕМА УСТРОЙСТВА СНС

РЕСУРСЫ

ИСПОЛЬЗОВАНИЕ

Σ

Σ

Σ2

Σ1

Σ1

Σ2

СХЕМА УСТРОЙСТВА СНС

РЕСУРСЫ

ИСПОЛЬЗОВАНИЕ

Σ

Σ

Σ2

Σ1

Σ1

Σ2

Макроэкономические показатели СНС

на величину «потребления основного капитала»

Макроэкономические показатели СНС

на величину «потребления основного капитала»

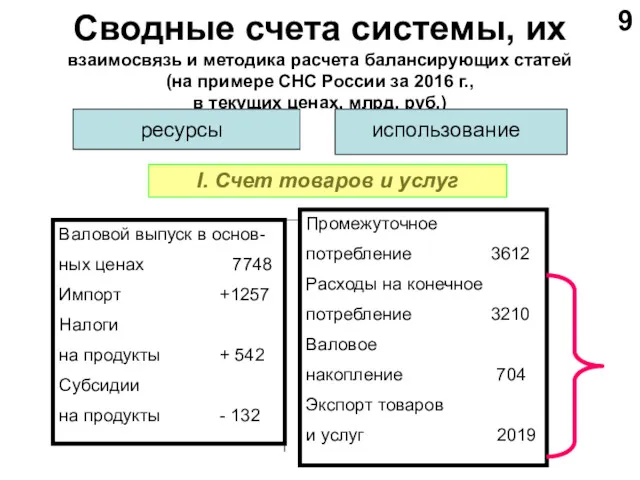

Сводные счета системы, их взаимосвязь и методика расчета балансирующих статей

(на

Сводные счета системы, их взаимосвязь и методика расчета балансирующих статей (на

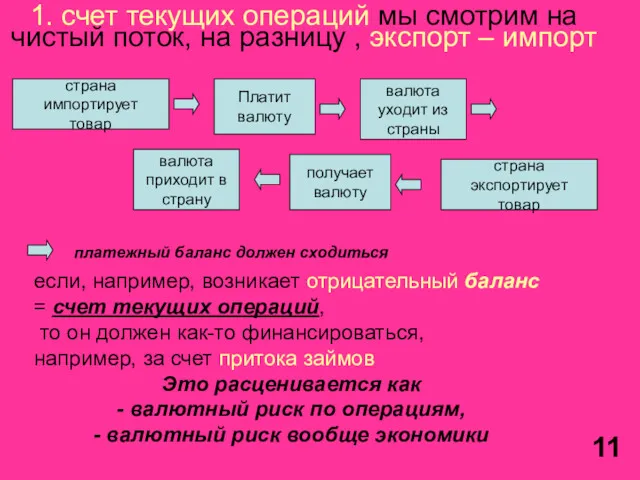

1. счет текущих операций мы смотрим на чистый поток, на разницу

1. счет текущих операций мы смотрим на чистый поток, на разницу

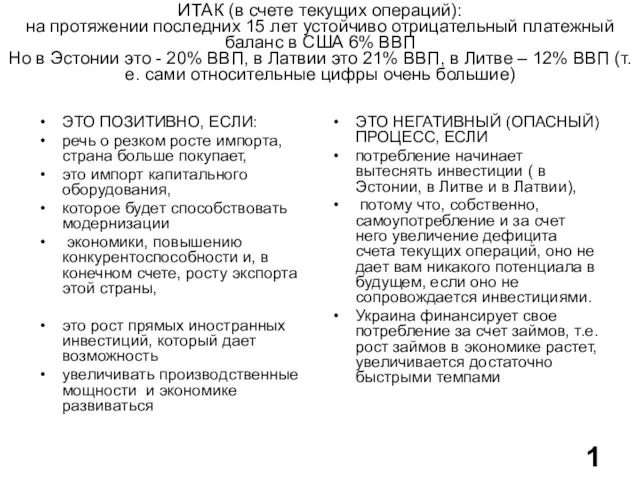

ИТАК (в счете текущих операций):

на протяжении последних 15 лет устойчиво отрицательный

ИТАК (в счете текущих операций): на протяжении последних 15 лет устойчиво отрицательный

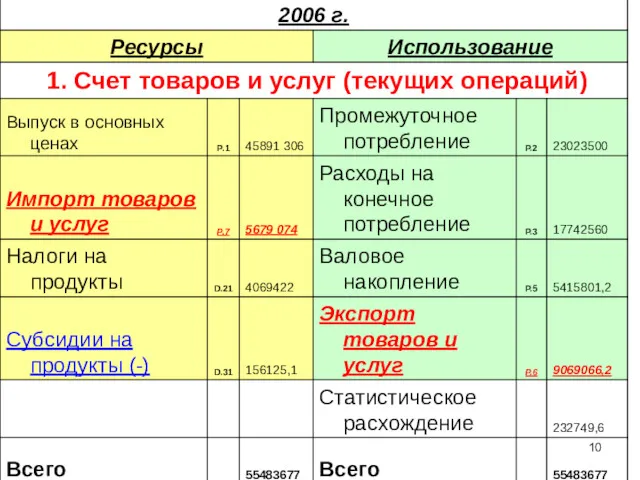

ресурсы

использование

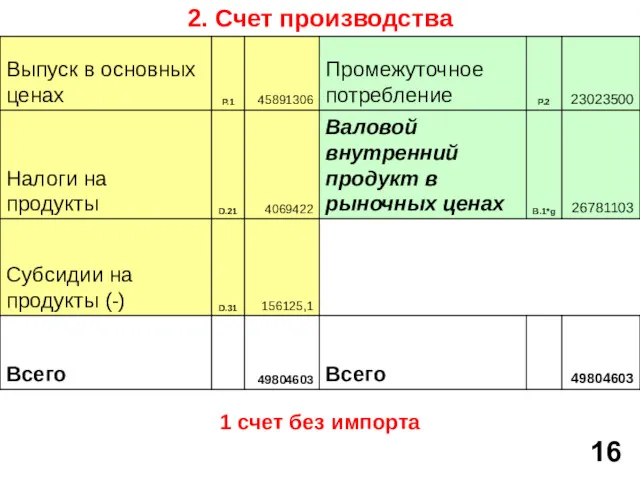

I I. Счет производства

Валовой выпуск в основ-

ных ценах 7748

Налоги

на продукты

ресурсы

использование

I I. Счет производства

Валовой выпуск в основ-

ных ценах 7748

Налоги

на продукты

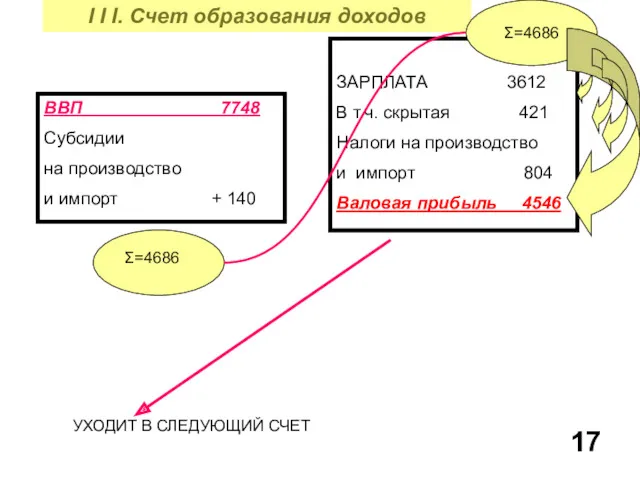

I I I. Счет образования доходов

ВВП 7748

Субсидии

на производство

и импорт

I I I. Счет образования доходов

ВВП 7748

Субсидии

на производство

и импорт

Структура ВВП и чистого дохода РФ, %

величина годовой зарплаты соотнесенная

Структура ВВП и чистого дохода РФ, %

величина годовой зарплаты соотнесенная

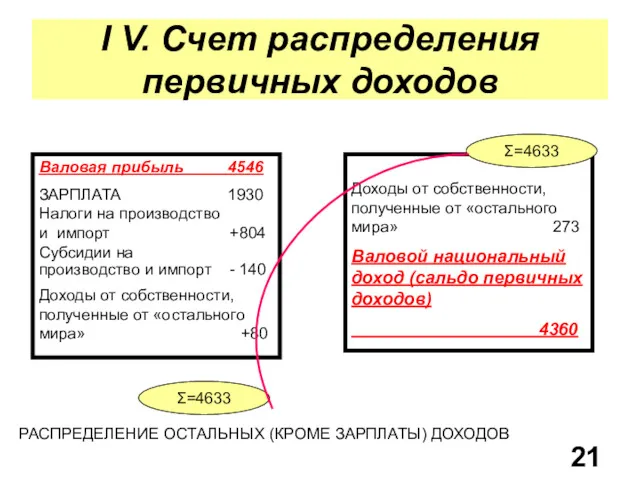

I V. Счет распределения первичных доходов

Валовая прибыль 4546

ЗАРПЛАТА 1930

Налоги на производство

и

I V. Счет распределения первичных доходов

Валовая прибыль 4546

ЗАРПЛАТА 1930

Налоги на производство

и

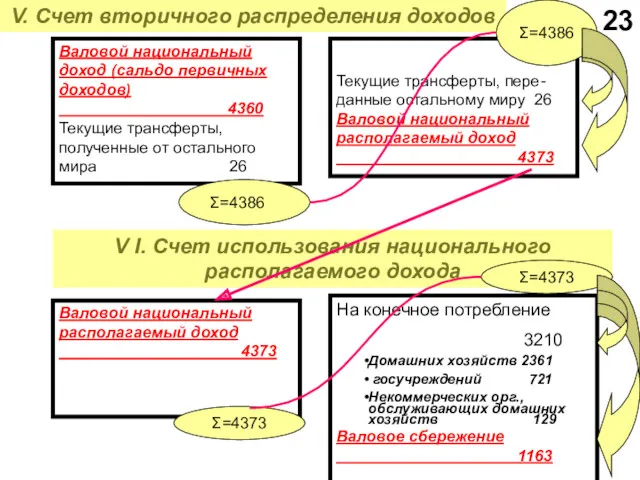

V. Счет вторичного распределения доходов

Валовой национальный доход (сальдо первичных доходов)

V. Счет вторичного распределения доходов

Валовой национальный доход (сальдо первичных доходов)

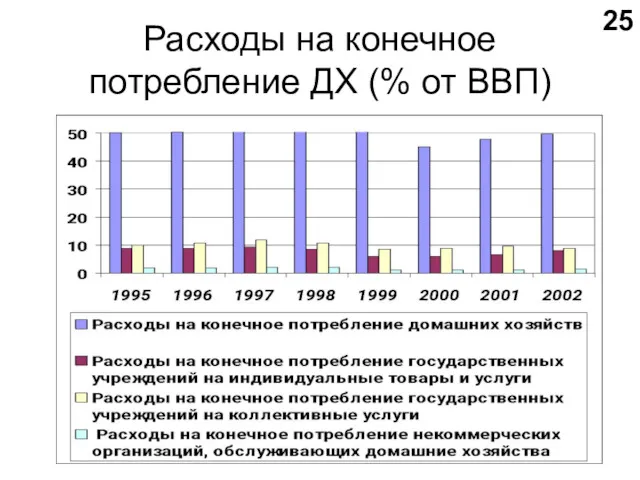

Расходы на конечное потребление ДХ (% от ВВП)

Расходы на конечное потребление ДХ (% от ВВП)

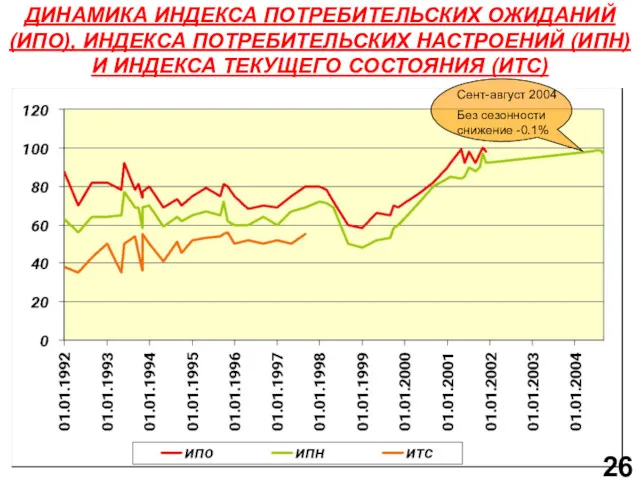

ДИНАМИКА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ ОЖИДАНИЙ (ИПО), ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ НАСТРОЕНИЙ (ИПН) И ИНДЕКСА

ДИНАМИКА ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ ОЖИДАНИЙ (ИПО), ИНДЕКСА ПОТРЕБИТЕЛЬСКИХ НАСТРОЕНИЙ (ИПН) И ИНДЕКСА

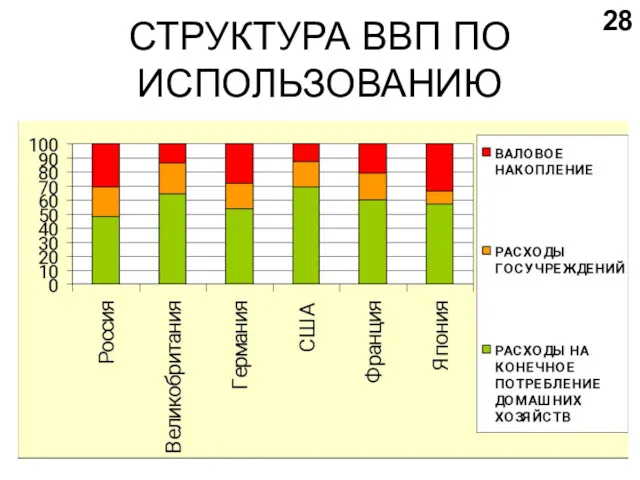

СТРУКТУРА ВВП ПО ИСПОЛЬЗОВАНИЮ

СТРУКТУРА ВВП ПО ИСПОЛЬЗОВАНИЮ

Структура использования валового внутреннего продукта

Структура использования валового внутреннего продукта

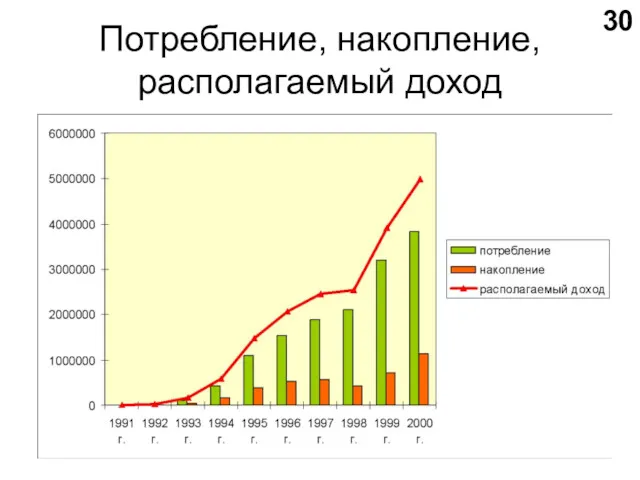

Потребление, накопление, располагаемый доход

Потребление, накопление, располагаемый доход

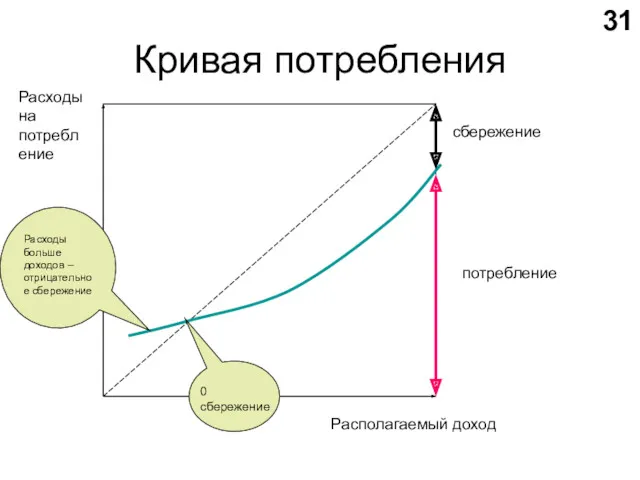

Кривая потребления

Расходы больше доходов – отрицательное сбережение

0 сбережение

сбережение

потребление

Располагаемый доход

Расходы на потребление

Кривая потребления

Расходы больше доходов – отрицательное сбережение

0 сбережение

сбережение

потребление

Располагаемый доход

Расходы на потребление

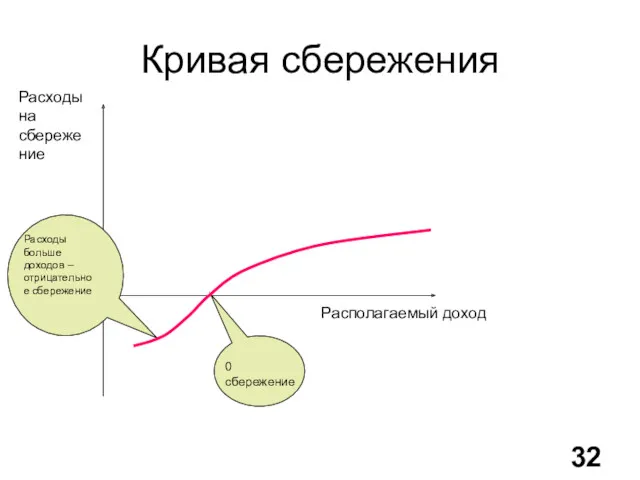

Кривая сбережения

Расходы больше доходов – отрицательное сбережение

0 сбережение

Располагаемый доход

Расходы на сбережение

Кривая сбережения

Расходы больше доходов – отрицательное сбережение

0 сбережение

Располагаемый доход

Расходы на сбережение

V I I . Счет операций с капиталом

Валовое сбережение

1163

V I I . Счет операций с капиталом

Валовое сбережение

1163

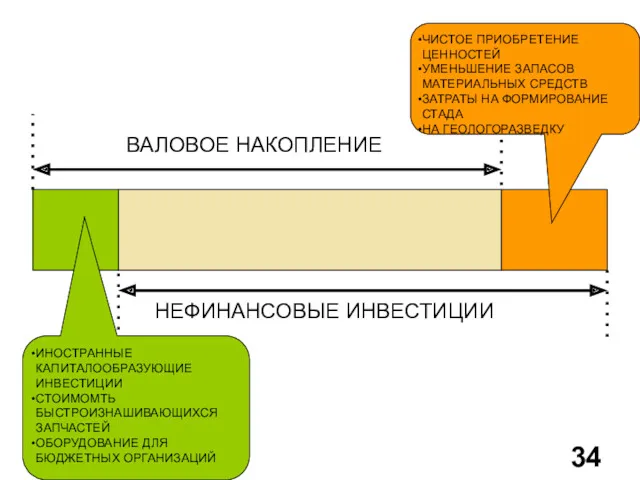

ВАЛОВОЕ НАКОПЛЕНИЕ

НЕФИНАНСОВЫЕ ИНВЕСТИЦИИ

ЧИСТОЕ ПРИОБРЕТЕНИЕ ЦЕННОСТЕЙ

УМЕНЬШЕНИЕ ЗАПАСОВ МАТЕРИАЛЬНЫХ СРЕДСТВ

ЗАТРАТЫ НА ФОРМИРОВАНИЕ СТАДА

НА

ВАЛОВОЕ НАКОПЛЕНИЕ

НЕФИНАНСОВЫЕ ИНВЕСТИЦИИ

ЧИСТОЕ ПРИОБРЕТЕНИЕ ЦЕННОСТЕЙ

УМЕНЬШЕНИЕ ЗАПАСОВ МАТЕРИАЛЬНЫХ СРЕДСТВ

ЗАТРАТЫ НА ФОРМИРОВАНИЕ СТАДА

НА

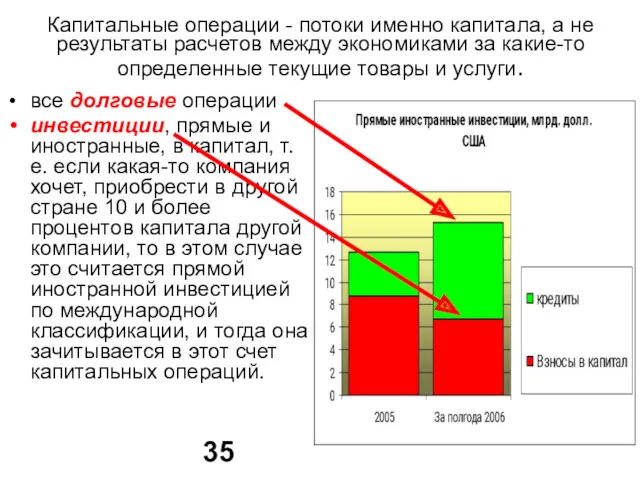

Капитальные операции - потоки именно капитала, а не результаты расчетов между

Капитальные операции - потоки именно капитала, а не результаты расчетов между

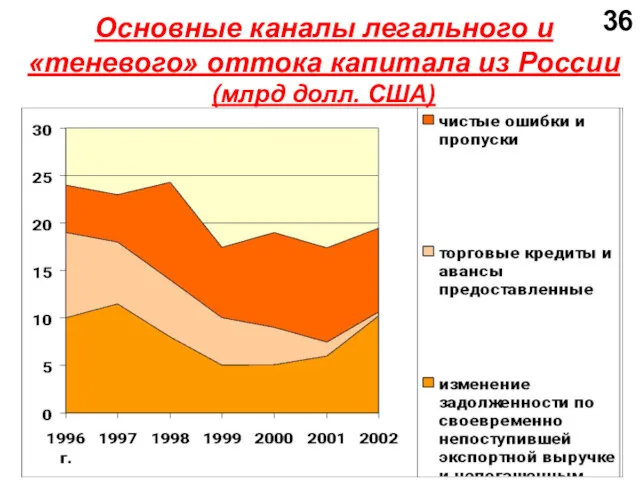

Основные каналы легального и «теневого» оттока капитала из России (млрд долл.

Основные каналы легального и «теневого» оттока капитала из России (млрд долл.

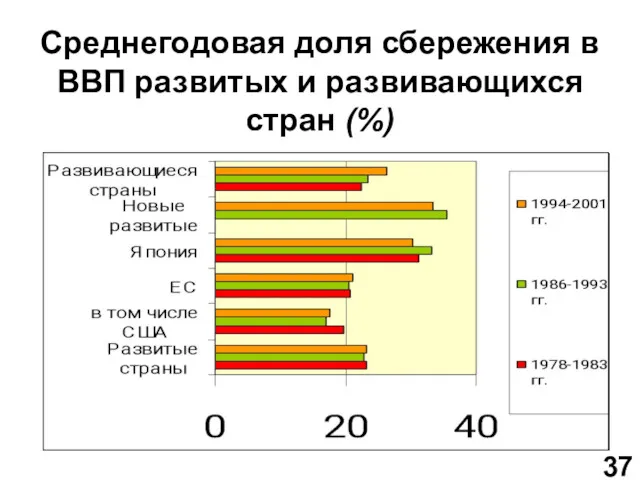

Среднегодовая доля сбережения в ВВП развитых и развивающихся стран (%)

Среднегодовая доля сбережения в ВВП развитых и развивающихся стран (%)

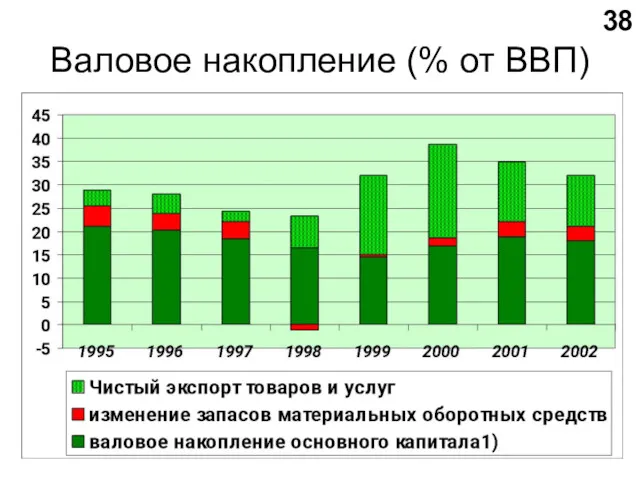

Валовое накопление (% от ВВП)

Валовое накопление (% от ВВП)

резервы

резервы

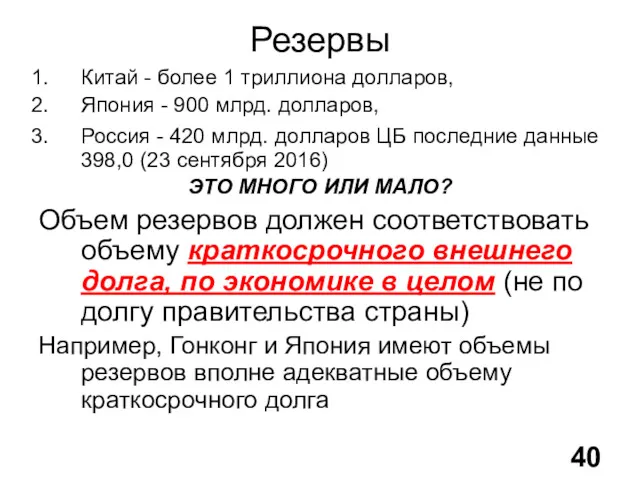

Резервы

Китай - более 1 триллиона долларов,

Япония - 900 млрд. долларов,

Резервы

Китай - более 1 триллиона долларов,

Япония - 900 млрд. долларов,

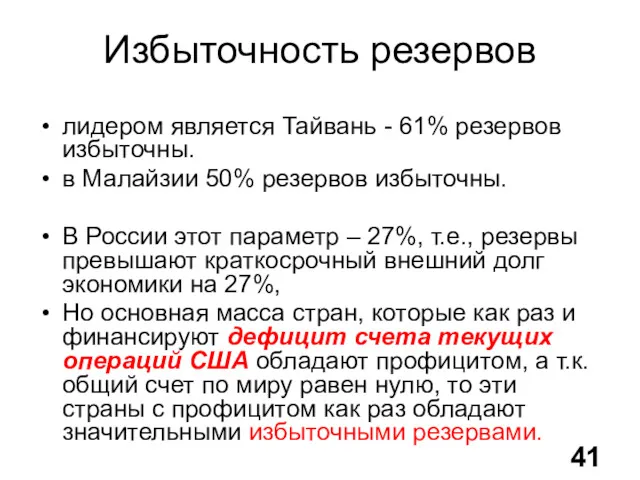

Избыточность резервов

лидером является Тайвань - 61% резервов избыточны.

в Малайзии 50%

Избыточность резервов

лидером является Тайвань - 61% резервов избыточны.

в Малайзии 50%

Избыток резервов: хорошо или плохо?

Минус:

- Это определенные затраты, держать избыточные резервы

Избыток резервов: хорошо или плохо?

Минус:

- Это определенные затраты, держать избыточные резервы

Подведение итогов

Какие показатели из консолидированных счетов СНС наиболее часто используются для

Подведение итогов

Какие показатели из консолидированных счетов СНС наиболее часто используются для

Структура изменения в счетах – основа страновой диагностики

1. счет текущих

Структура изменения в счетах – основа страновой диагностики

1. счет текущих

1. счет продуктов и услуг служит для отображения формирования ресурсов продуктов

1. счет продуктов и услуг служит для отображения формирования ресурсов продуктов

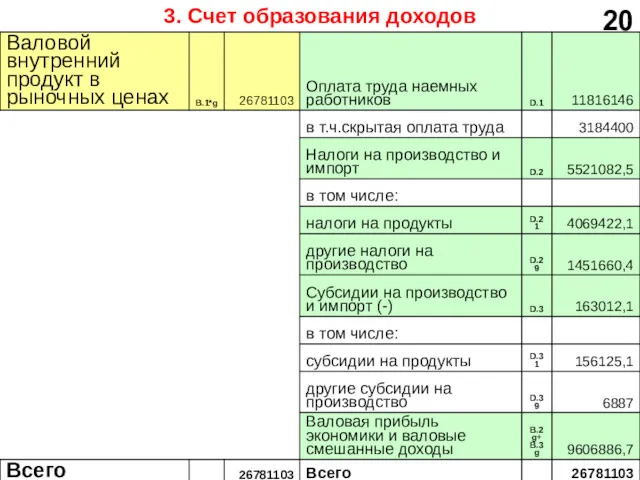

2. В счете производства

отражаются операции, относящиеся к процессу производства. При

2. В счете производства

отражаются операции, относящиеся к процессу производства. При

3. в счете образования доходов отражаются распределительные операции, непосредственно связанные с

3. в счете образования доходов отражаются распределительные операции, непосредственно связанные с

5. в счете использования располагаемого дохода

расходы на конечное потребление домашних хозяйств,

государственных

5. в счете использования располагаемого дохода

расходы на конечное потребление домашних хозяйств,

государственных

в счете капитальных затрат

в счете капитальных затрат

Внешнеэкономическую деятельность охватывается тремя счетами: текущих операций (движение продуктов, услуг, доходов),

Внешнеэкономическую деятельность охватывается тремя счетами: текущих операций (движение продуктов, услуг, доходов),

Рынки факторов производства

Рынок земли.

Рентные отношения.

Рынки факторов производства

Рынок земли.

Рентные отношения.

Рента

- это регулярно получаемый доход с капитала, имущества или земли,

Рента

- это регулярно получаемый доход с капитала, имущества или земли,

Землевладение - есть признание права физического или юридического лица на определенный

Землевладение - есть признание права физического или юридического лица на определенный

Земельная рента

Именно уникальные условия предложения земли и других природных ресурсов, их

Земельная рента

Именно уникальные условия предложения земли и других природных ресурсов, их

Определение величины ренты в условиях конкуренции

SS - кривая предложения

DD -

Определение величины ренты в условиях конкуренции SS - кривая предложения DD -

Определение величины ренты в условиях конкуренции

SS - кривая предложения

DD - кривая

Определение величины ренты в условиях конкуренции SS - кривая предложения DD - кривая

Земельная рента

доход, получаемый владельцем земли от арендаторов земельных участков. Земельная

Земельная рента

доход, получаемый владельцем земли от арендаторов земельных участков. Земельная

Абсолютная земельная рента

один из видов дохода от собственности на землю,

Абсолютная земельная рента

один из видов дохода от собственности на землю,

Цена земли

Продается ее способность приносить ренту своему владельцу. Поэтому цена земли

Цена земли

Продается ее способность приносить ренту своему владельцу. Поэтому цена земли

Различаются лучшие (I), средние (II) и худшие (III) участки земли

Различаются лучшие (I), средние (II) и худшие (III) участки земли

Дифференциальная рента

дополнительный доход, получаемый за счет использования большей плодородности земли и

Дифференциальная рента

дополнительный доход, получаемый за счет использования большей плодородности земли и

Дифференциальная рента II

связана с дополнительными вложениями капитала в один и

Дифференциальная рента II

связана с дополнительными вложениями капитала в один и

Определение величины ренты в условиях конкуренции

SS - кривая предложения

DD -

Определение величины ренты в условиях конкуренции SS - кривая предложения DD -

Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты.

Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты.

Монопольная рента -

особая форма земельной ренты, образуется при продаже определенных видов

Монопольная рента -

особая форма земельной ренты, образуется при продаже определенных видов

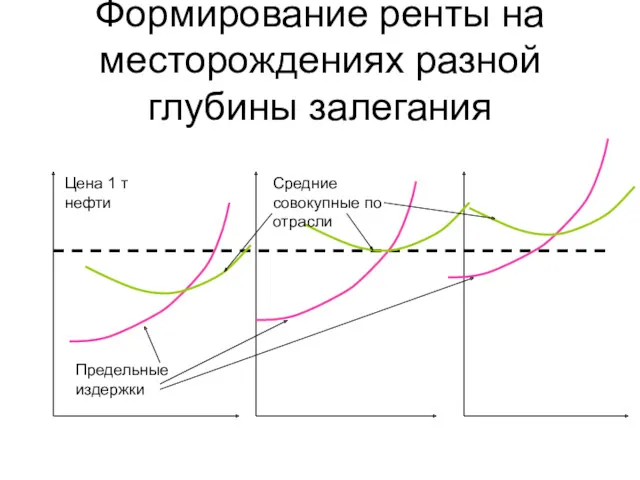

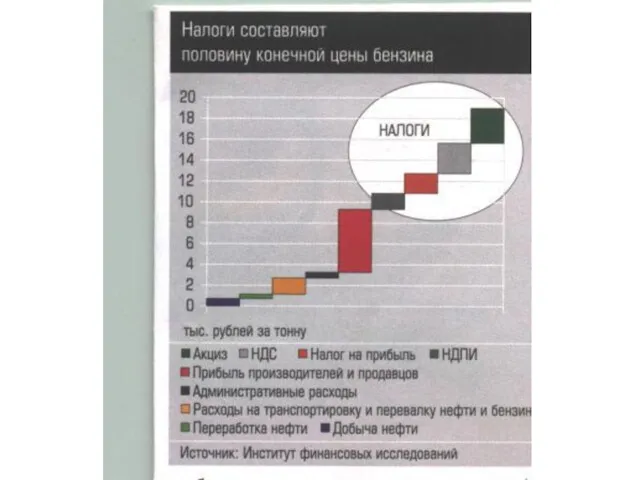

Формирование ренты на месторождениях разной глубины залегания

Цена 1 т нефти

Предельные издержки

Средние

Формирование ренты на месторождениях разной глубины залегания

Цена 1 т нефти

Предельные издержки

Средние

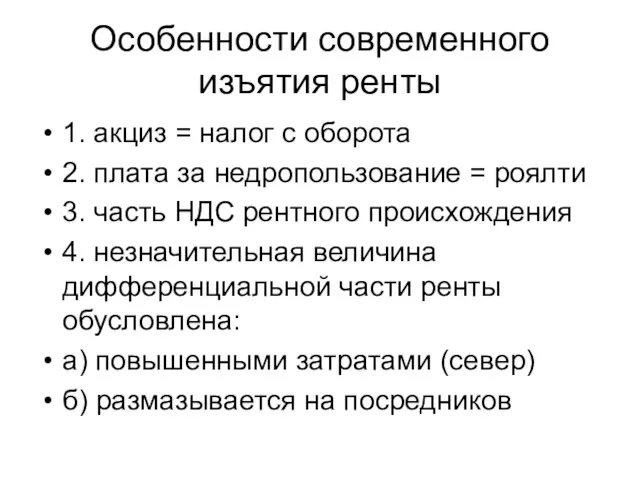

Особенности современного изъятия ренты

1. акциз = налог с оборота

2. плата за

Особенности современного изъятия ренты

1. акциз = налог с оборота

2. плата за

Современный тип налогообложения в нефтяной промышленности

Себестоимость 1,5 Долл./барель

Нормальная прибыль

Налог на прибыль

Акциз

Роялти

На

Современный тип налогообложения в нефтяной промышленности

Себестоимость 1,5 Долл./барель

Нормальная прибыль

Налог на прибыль

Акциз

Роялти

На

Экономика семьи

Экономика семьи Роль экономики в жизни общества

Роль экономики в жизни общества Общие черты социально-экономического развития стран Юго-Восточной Азии и их место в мировом хозяйстве

Общие черты социально-экономического развития стран Юго-Восточной Азии и их место в мировом хозяйстве Теория потребительского выбора

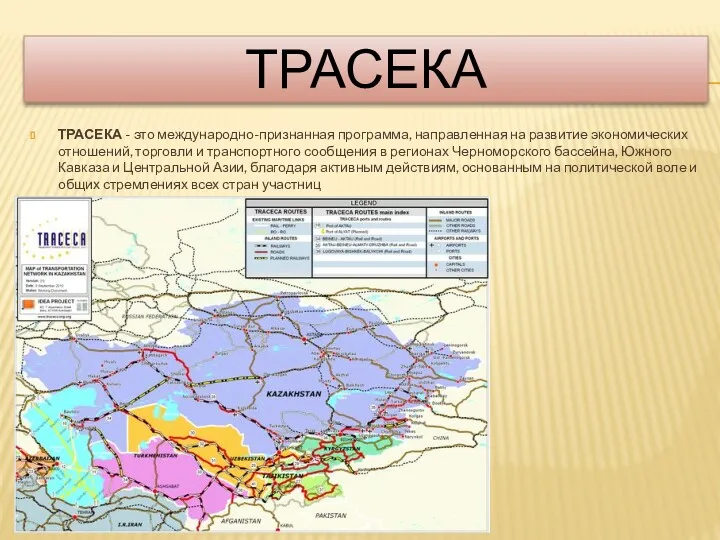

Теория потребительского выбора Трасека. Главная цель программы

Трасека. Главная цель программы Методы планирования и прогнозирования

Методы планирования и прогнозирования Поведение потребителя

Поведение потребителя Енергозбереження

Енергозбереження Рынок труда. Особенности рынка труда

Рынок труда. Особенности рынка труда Государственное регулирование занятости

Государственное регулирование занятости Оценка персонала

Оценка персонала Экономия воды

Экономия воды Анализ трудовых ресурсов

Анализ трудовых ресурсов Анализ производственных результатов деятельности

Анализ производственных результатов деятельности Мемлекеттік аудиттің даму мәселелері

Мемлекеттік аудиттің даму мәселелері Основные средства предприятия. Тема 4

Основные средства предприятия. Тема 4 Государственная программа Российской Федерации Социальная поддержка граждан

Государственная программа Российской Федерации Социальная поддержка граждан Муниципальные образования в системе экономических отношений

Муниципальные образования в системе экономических отношений Достоинства и недостатки фирмы (экономика)

Достоинства и недостатки фирмы (экономика) Инновационные ресурсы предприятия

Инновационные ресурсы предприятия Методы и приёмы анализа финансово-хозяйственной деятельности предприятий

Методы и приёмы анализа финансово-хозяйственной деятельности предприятий О развитии водохозяйственного комплекса Российской Федерации в 2012-2020 годах

О развитии водохозяйственного комплекса Российской Федерации в 2012-2020 годах Модели межотраслевого баланса. (Лекция 2)

Модели межотраслевого баланса. (Лекция 2) Управленческая экономика

Управленческая экономика Юг России во внешнеэкономическом взаимодействии

Юг России во внешнеэкономическом взаимодействии Энергоэффективность как новый источник энергии

Энергоэффективность как новый источник энергии Зарождение экономической науки

Зарождение экономической науки Основные экономические понятия

Основные экономические понятия