- Основные средства предприятия. Тема 4

Содержание

- 2. Предприятие Предприятие - это самостоятельный хозяйствующий субъект, созданный предпринимателем или объединением предпринимателей для производства продукции, выполнения

- 3. Для создания предприятия необходимо: 1) определить состав учредителей и разработать учредительные документы: -Устав предприятия; -Договор о

- 4. Внешняя среда предприятия Внешняя среда предприятия представляет собой совокупность политических, правовых, экономических, научно-технических, коммуникационных, природно-географических условий

- 5. Внутренняя среда предприятия Внутренняя среда предприятия представляет собой взаимосвязь ресурсов находящихся в распоряжении предприятия, используемых в

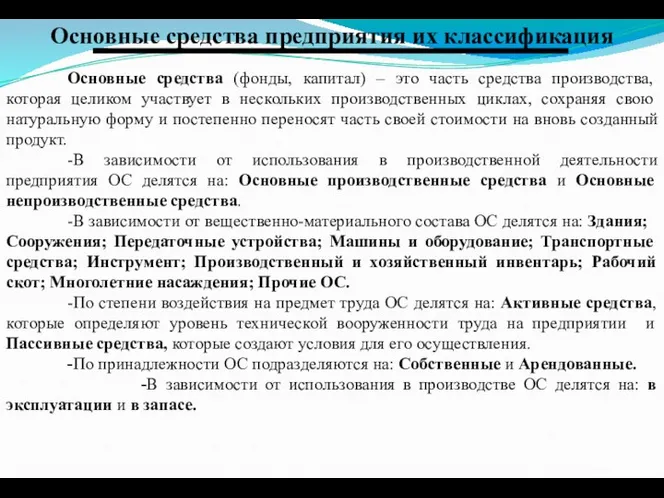

- 6. Основные средства предприятия их классификация Основные средства (фонды, капитал) – это часть средства производства, которая целиком

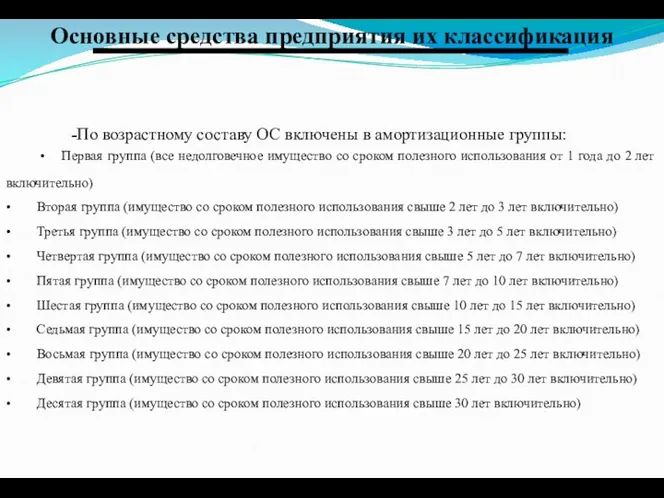

- 7. Основные средства предприятия их классификация -По возрастному составу ОС включены в амортизационные группы: • Первая группа

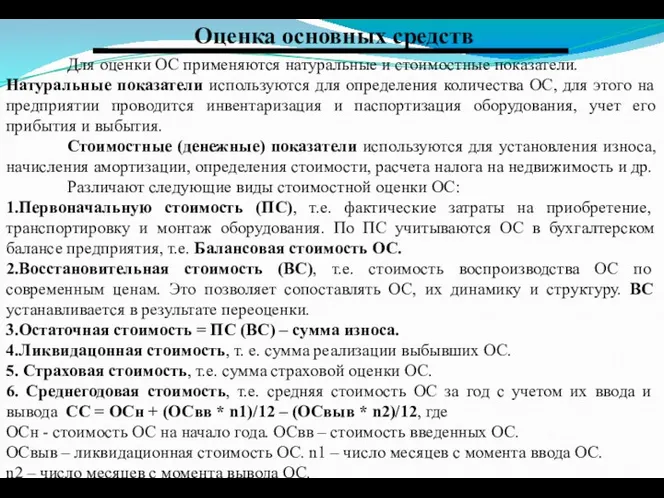

- 8. Оценка основных средств Для оценки ОС применяются натуральные и стоимостные показатели. Натуральные показатели используются для определения

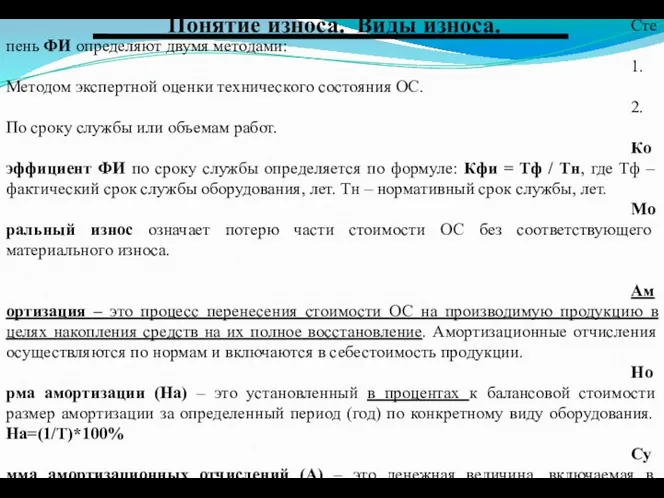

- 9. Понятие износа. Виды износа. Физический износ означает постепенную утрату ОС своих количественных и качественных характеристик. Степень

- 10. Способы начисления амортизации. Основными способами начисления амортизации являются: 1. Линейный способ представляет собой равномерное перенесение первоначальной

- 11. Показатели эффективности использования ОС Основные показатели эффективности использования основного капитала: Показатели экстенсивного использования основных производственных фондов,

- 12. Показатели эффективности использования ОС Обобщающими показателями характеризуют уровень использования ОС в целом по предприятию. Фондоотдача (Капиталоотдача)

- 14. Скачать презентацию

Предприятие

Предприятие - это самостоятельный хозяйствующий субъект, созданный предпринимателем или

Предприятие

Предприятие - это самостоятельный хозяйствующий субъект, созданный предпринимателем или

Для создания предприятия необходимо:

1) определить состав учредителей и разработать учредительные

1) определить состав учредителей и разработать учредительные

Внешняя среда предприятия

Внешняя среда предприятия представляет собой совокупность политических, правовых, экономических,

Внешняя среда предприятия

Внешняя среда предприятия представляет собой совокупность политических, правовых, экономических,

Внутренняя среда предприятия

Внутренняя среда предприятия представляет собой взаимосвязь ресурсов находящихся в

Внутренняя среда предприятия

Внутренняя среда предприятия представляет собой взаимосвязь ресурсов находящихся в

Основные средства предприятия их классификация

Основные средства (фонды, капитал) – это

Основные средства предприятия их классификация

Основные средства (фонды, капитал) – это

Основные средства предприятия их классификация

-По возрастному составу ОС включены

Основные средства предприятия их классификация

-По возрастному составу ОС включены

Оценка основных средств

Для оценки ОС применяются натуральные и стоимостные показатели.

Оценка основных средств

Для оценки ОС применяются натуральные и стоимостные показатели.

Понятие износа. Виды износа.

Физический износ означает постепенную утрату ОС своих

Понятие износа. Виды износа.

Физический износ означает постепенную утрату ОС своих

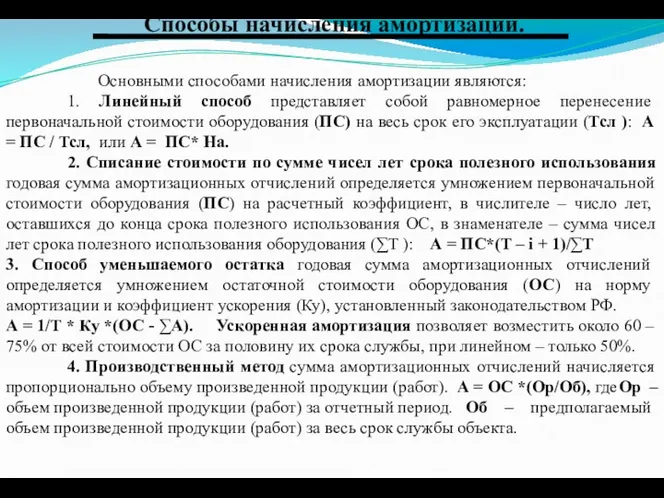

Способы начисления амортизации.

Основными способами начисления амортизации являются:

1. Линейный способ представляет

Способы начисления амортизации.

Основными способами начисления амортизации являются:

1. Линейный способ представляет

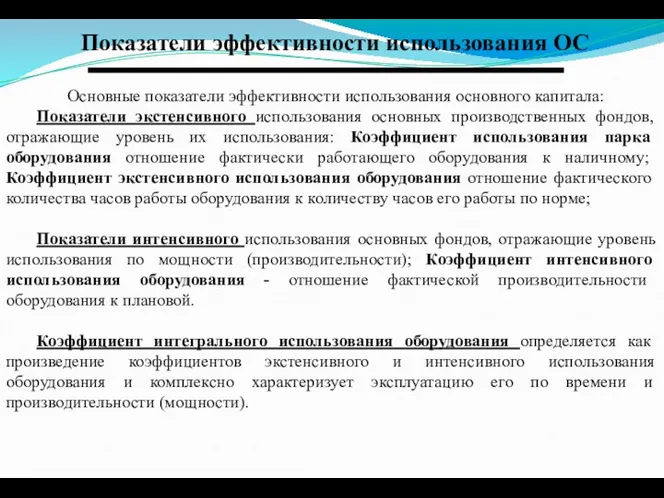

Показатели эффективности использования ОС

Основные показатели эффективности использования основного капитала:

Показатели

Показатели эффективности использования ОС

Основные показатели эффективности использования основного капитала:

Показатели

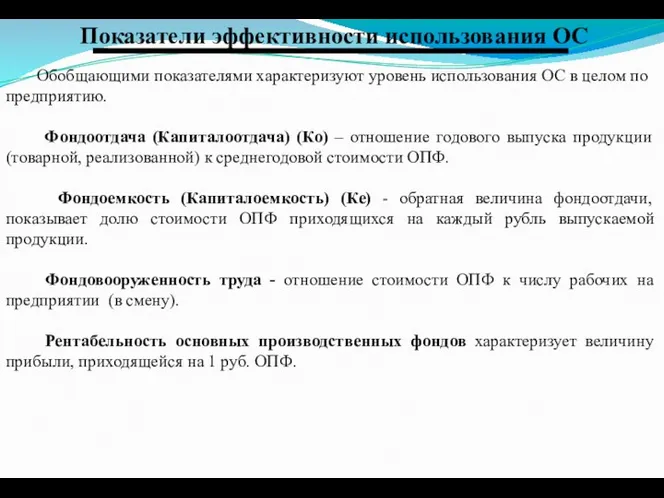

Показатели эффективности использования ОС

Обобщающими показателями характеризуют уровень использования ОС в

Показатели эффективности использования ОС

Обобщающими показателями характеризуют уровень использования ОС в

Мировая экономика

Мировая экономика Исторический процесс экономико-технологического становления фирм

Исторический процесс экономико-технологического становления фирм Муниципальная программа Устойчивое развитие территорий Гороховецкого района на 2014-2017 годы и на период до 2020 года

Муниципальная программа Устойчивое развитие территорий Гороховецкого района на 2014-2017 годы и на период до 2020 года Морской порт Тамань

Морской порт Тамань Продовольча безпека України

Продовольча безпека України Неомарксизм. Мир - системная теория. Теория зависимости. Неограмшизм

Неомарксизм. Мир - системная теория. Теория зависимости. Неограмшизм Статистика окружающей среды и природных ресурсов

Статистика окружающей среды и природных ресурсов Международная торговля товарами и услугами (часть 2)

Международная торговля товарами и услугами (часть 2) Внедрение наилучших доступных технологий

Внедрение наилучших доступных технологий Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Неолиберализм. Сущность и особенности неолиберализма

Неолиберализм. Сущность и особенности неолиберализма Валюта и ее виды. Конвертируемость валют

Валюта и ее виды. Конвертируемость валют Основные фонды предприятия

Основные фонды предприятия Measuring a Nation’s Income. Chapter 23

Measuring a Nation’s Income. Chapter 23 Відповідальна держава і сталий розвиток

Відповідальна держава і сталий розвиток Социальная, финансовая и экономическая эффективность проекта

Социальная, финансовая и экономическая эффективность проекта Инфляция и ее измерение

Инфляция и ее измерение Эконометрика. Вводная лекция

Эконометрика. Вводная лекция Утечка умов

Утечка умов Почему китайские товары дешевле российских

Почему китайские товары дешевле российских Открытый урок по теме: Налоговое право, как отрасль право

Открытый урок по теме: Налоговое право, как отрасль право Механизм государственного регулирования экономики

Механизм государственного регулирования экономики Экономические расчеты в ВКР

Экономические расчеты в ВКР Перечислительный метод определения запаса

Перечислительный метод определения запаса Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Особая экономическая зона промышленно-производственного типа Липецк

Особая экономическая зона промышленно-производственного типа Липецк Научно-технический прогресс, как фактор глобализации

Научно-технический прогресс, как фактор глобализации Объединение капитала. Интеграционные формы предпринимательства

Объединение капитала. Интеграционные формы предпринимательства