- Основные фонды предприятия

Содержание

- 2. Вопросы Классификация и состав основных фондов. Учет и оценка основных фондов. Износ и амортизация основных фондов.

- 3. Литература Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – 2-е изд. – М.: Экономика,

- 4. 1. Классификация и состав основных фондов

- 5. Для осуществления производственной деятельности предприятие должно располагать определённым набором экономических ресурсов.

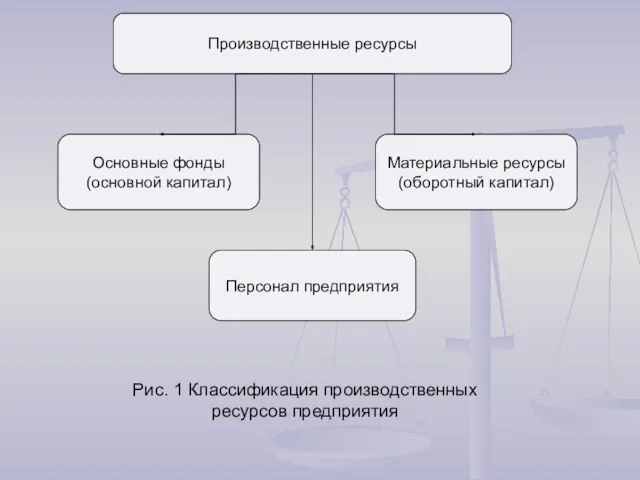

- 6. Рис. 1 Классификация производственных ресурсов предприятия Производственные ресурсы Основные фонды (основной капитал) Материальные ресурсы (оборотный капитал)

- 7. Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства

- 8. Основные фонды определяют производственную мощь предприятий, характеризуют их техническую оснащённость, непосредственно связаны с производительностью труда, механизацией,

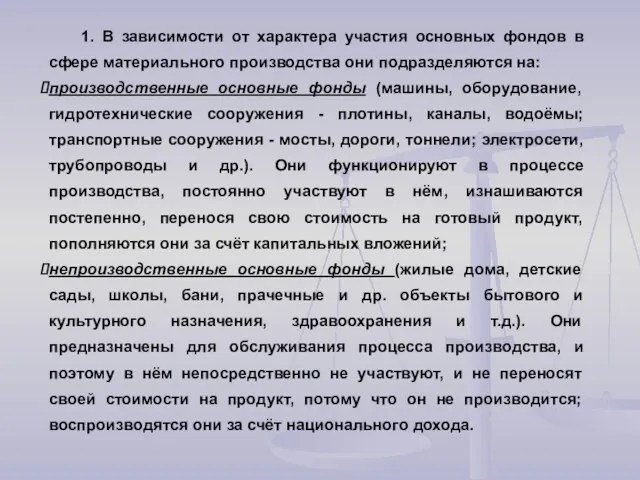

- 9. 1. В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на: производственные

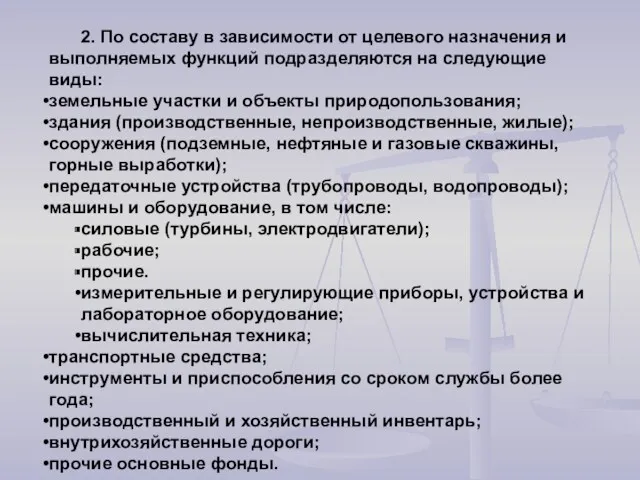

- 10. 2. По составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды: земельные

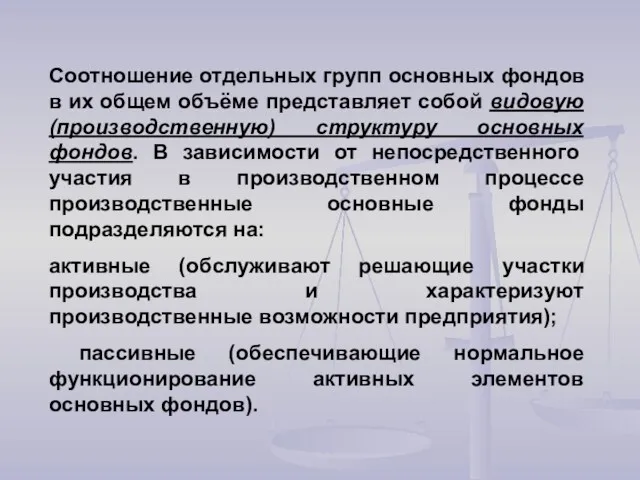

- 11. Соотношение отдельных групп основных фондов в их общем объёме представляет собой видовую (производственную) структуру основных фондов.

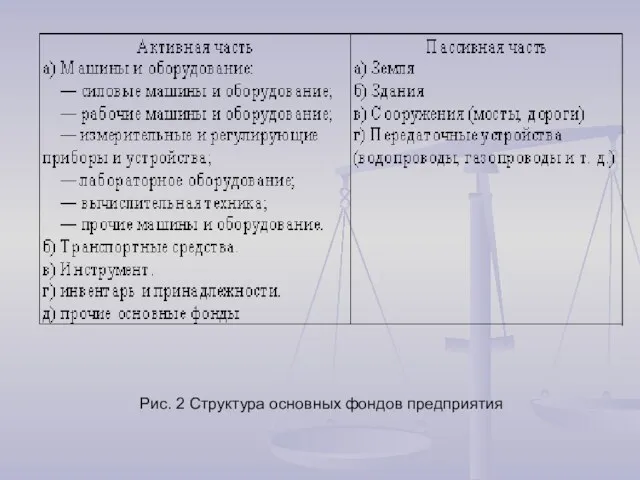

- 12. Рис. 2 Структура основных фондов предприятия

- 13. 2. Учет и оценка основных фондов

- 14. Учёт основных фондов в денежном выражении производится для установления износа основных фондов промышленности и начисления денежных

- 15. Первоначальная стоимость основных фондов - это сумма фактических затрат на приобретения данного вида основных фондов: транспортные

- 16. В затраты включаются суммы, выплачиваемые поставщикам и строительным организациям, таможенные и комиссионные услуги, невозмещаемые налоги и

- 17. Для устранения искажающего влияния ценового фактора основные фонды оценивают по их восстановительной стоимости, то есть по

- 18. Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом (стоимость основных фондов, не перенесённая

- 19. Остаточную стоимость рассчитывают двумя способами: 1) по первоначальной стоимости, определяемой по мере начисления амортизации; 2) по

- 20. Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов.

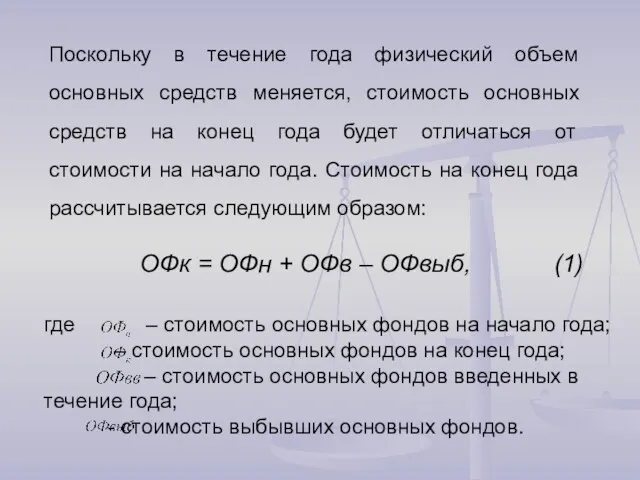

- 21. Поскольку в течение года физический объем основных средств меняется, стоимость основных средств на конец года будет

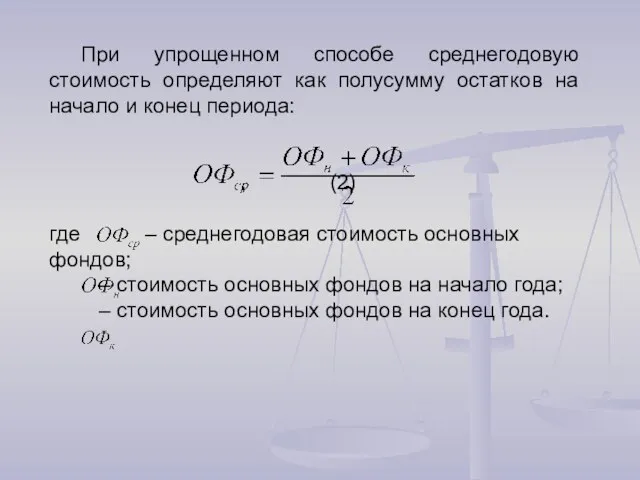

- 22. При упрощенном способе среднегодовую стоимость определяют как полусумму остатков на начало и конец периода: , (2)

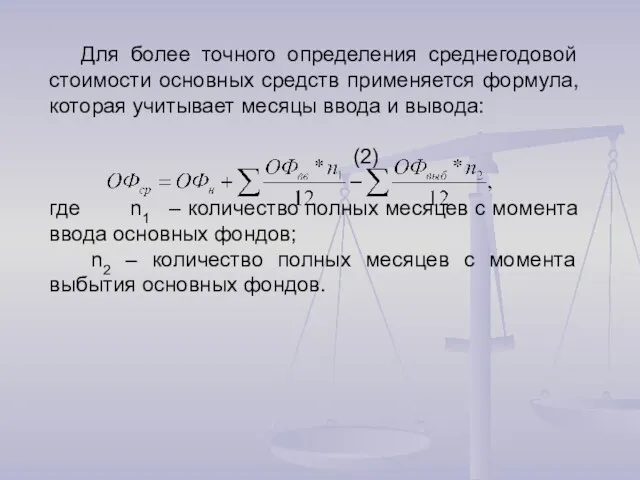

- 23. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяцы ввода и вывода:

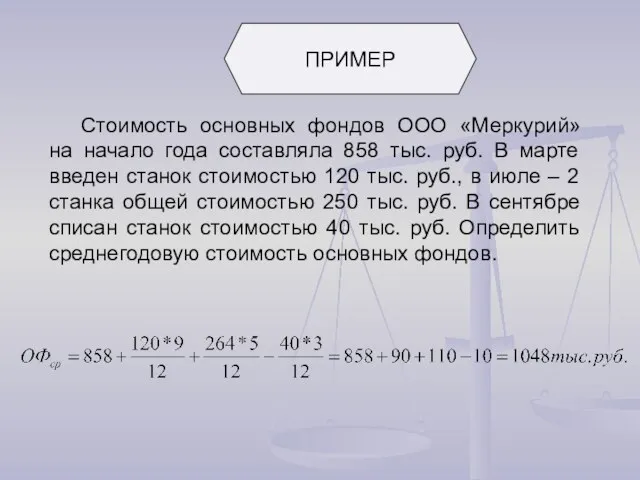

- 24. Стоимость основных фондов ООО «Меркурий» на начало года составляла 858 тыс. руб. В марте введен станок

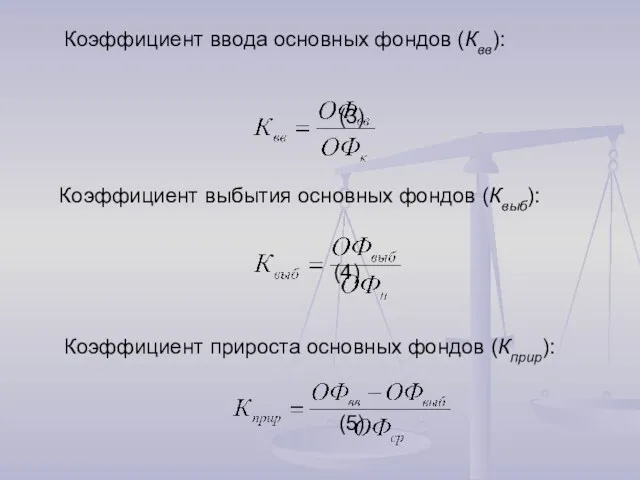

- 25. Коэффициент ввода основных фондов (Квв): (3) Коэффициент выбытия основных фондов (Квыб): (4) Коэффициент прироста основных фондов

- 26. 3. Износ и амортизация основных фондов

- 27. Износ - это постепенная утрата основными средствами своей потребительной стоимости.

- 28. Виды износа: физический; моральный; социальный; экологический.

- 29. При физическом износе происходит утрата основными фондами их потребительной стоимости, т.е. ухудшение технико-экономических и социальных характеристик

- 30. Факторы, влияющие на размеры физического износа: степень нагрузки основных фондов в производственном процессе; качество основных фондов;

- 31. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической

- 32. Социальный износ - износ, возникающий при использовании техники и технологии, не отвечающей ужесточившимся социальным требованиям, например,

- 33. Экологический износ - износ, возникающий в результате применения техники, не соответствующей новым стандартам и нормативам по

- 34. Денежное выражение перенесённой части стоимости основных фондов называется амортизационными отчислениями. Амортизация - это планомерный процесс переноса

- 35. Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде

- 36. Амортизация не начисляется по следующим видам основных средств: по объектам основных средств, полученным по договору дарения

- 37. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их

- 38. Основные функции амортизации: обеспечение воспроизводства, восстановление основных фондов, учёт, стимулирующая функция.

- 39. Методы начисления амортизации: линейный; ускоренный; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования;

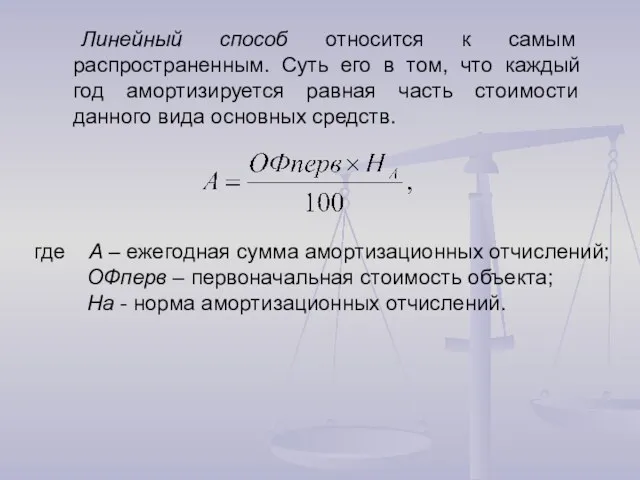

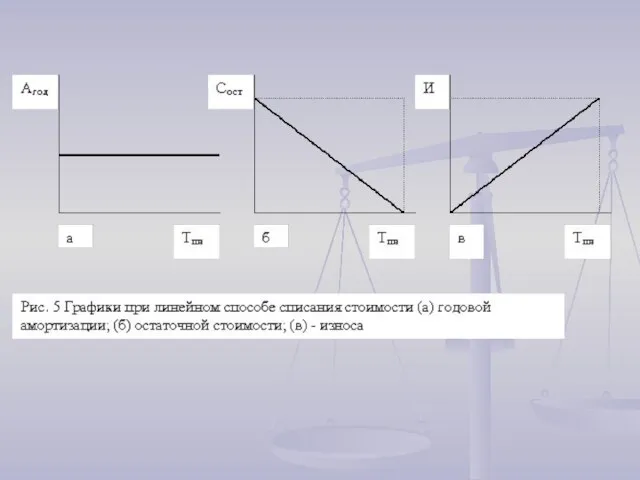

- 40. Линейный способ относится к самым распространенным. Суть его в том, что каждый год амортизируется равная часть

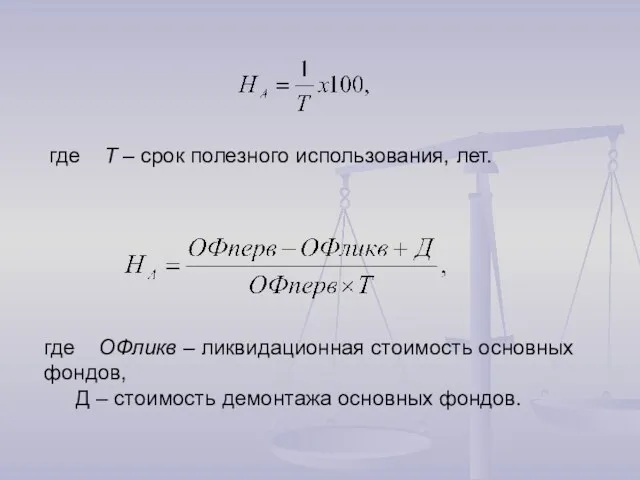

- 41. где T – срок полезного использования, лет. где ОФликв – ликвидационная стоимость основных фондов, Д –

- 43. Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание является основным

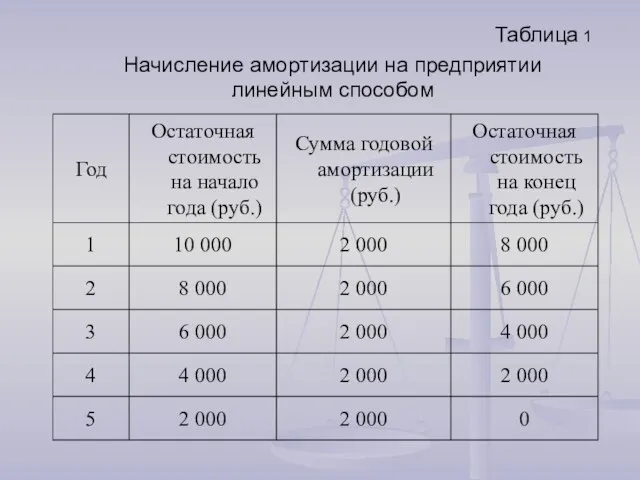

- 44. Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Расчет амортизации представлен

- 45. Таблица 1 Начисление амортизации на предприятии линейным способом

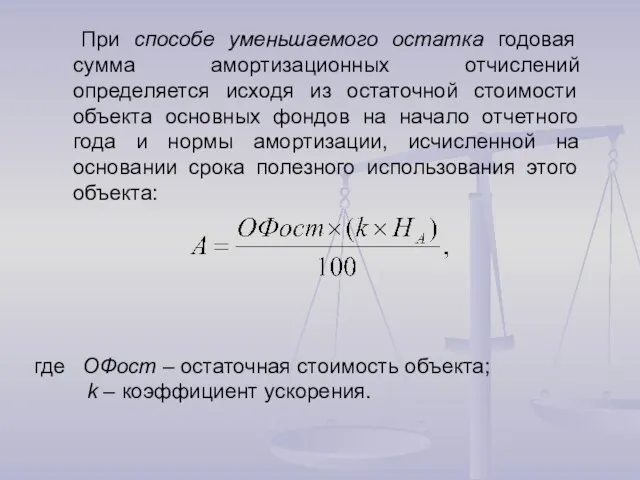

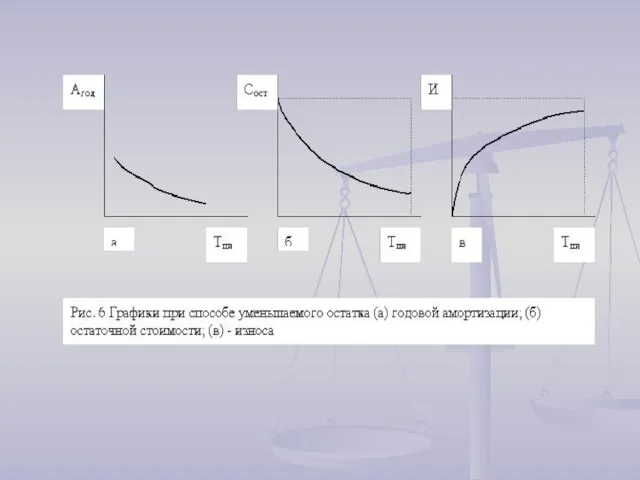

- 46. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных фондов

- 48. Этот способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие

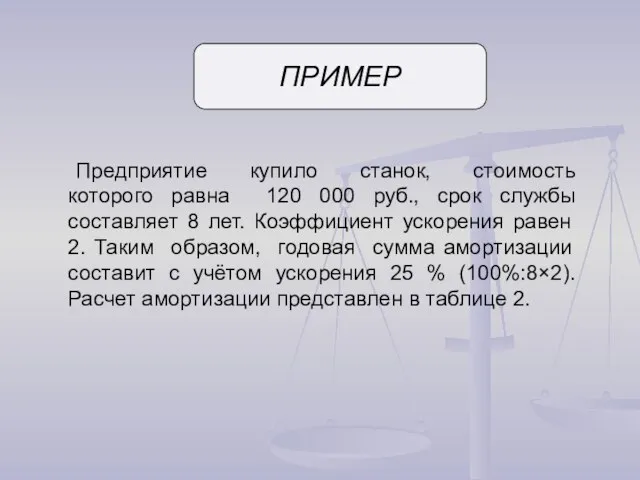

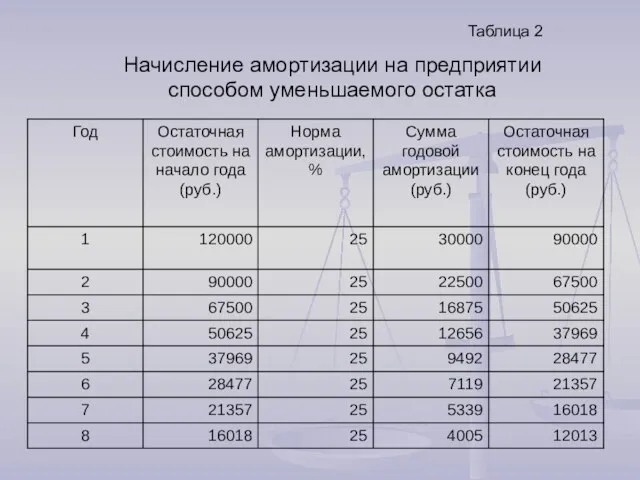

- 49. Предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения

- 50. Таблица 2 Начисление амортизации на предприятии способом уменьшаемого остатка

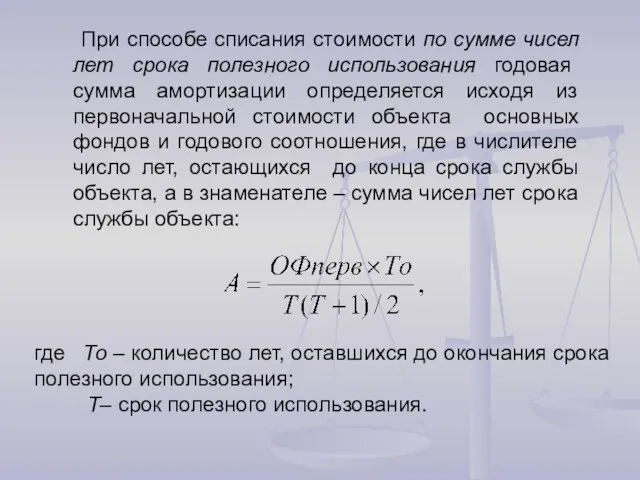

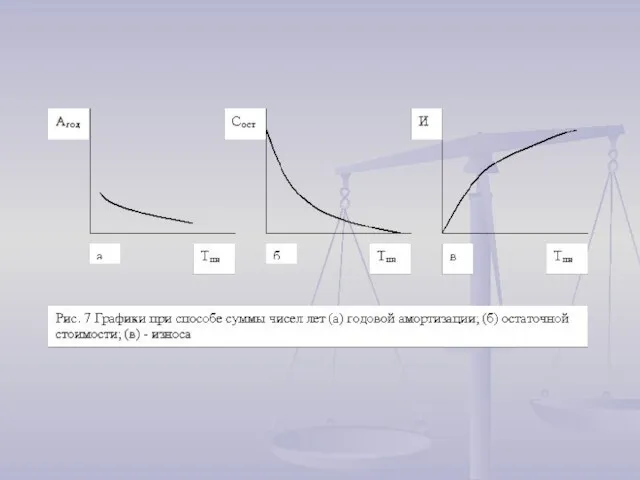

- 51. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя

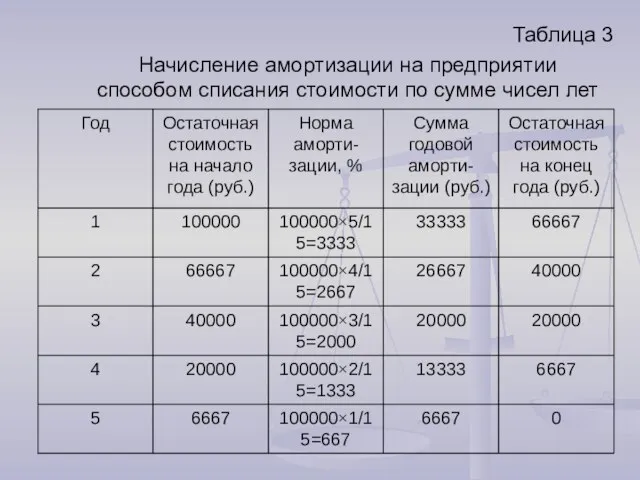

- 53. Принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока

- 54. Таблица 3 Начисление амортизации на предприятии способом списания стоимости по сумме чисел лет

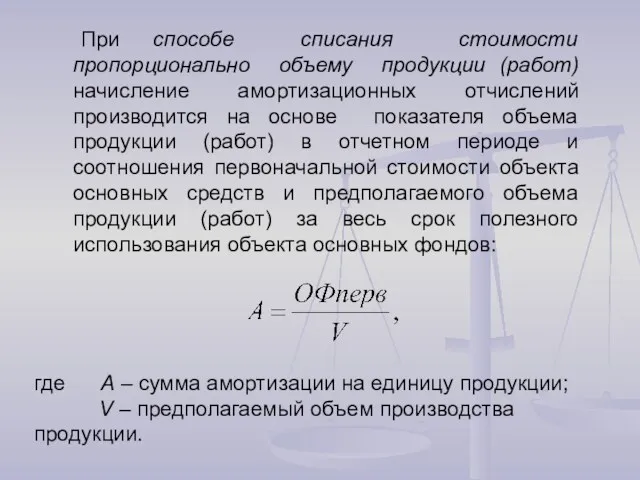

- 55. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе показателя объема

- 56. Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего

- 57. Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных фондов, используемых при добыче

- 58. Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от

- 59. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного

- 61. Скачать презентацию

Вопросы

Классификация и состав основных фондов.

Учет и оценка основных фондов.

Износ и амортизация

Вопросы

Классификация и состав основных фондов.

Учет и оценка основных фондов.

Износ и амортизация

Литература

Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – 2-е

Литература

Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – 2-е

1. Классификация и состав основных фондов

1. Классификация и состав основных фондов

Для осуществления производственной деятельности предприятие должно располагать определённым набором экономических ресурсов.

Рис. 1 Классификация производственных ресурсов предприятия

Производственные ресурсы

Основные фонды

(основной капитал)

Материальные ресурсы

(оборотный капитал)

Персонал

Рис. 1 Классификация производственных ресурсов предприятия

Производственные ресурсы

Основные фонды

(основной капитал)

Материальные ресурсы

(оборотный капитал)

Персонал

Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом,

Основные фонды определяют производственную мощь предприятий, характеризуют их техническую оснащённость, непосредственно

1. В зависимости от характера участия основных фондов в сфере материального

1. В зависимости от характера участия основных фондов в сфере материального

2. По составу в зависимости от целевого назначения и выполняемых функций

2. По составу в зависимости от целевого назначения и выполняемых функций

Соотношение отдельных групп основных фондов в их общем объёме представляет собой

Рис. 2 Структура основных фондов предприятия

Рис. 2 Структура основных фондов предприятия

2. Учет и оценка основных фондов

2. Учет и оценка основных фондов

Учёт основных фондов в денежном выражении производится для установления износа основных

Учёт основных фондов в денежном выражении производится для установления износа основных

Первоначальная стоимость основных фондов - это сумма фактических затрат на приобретения

Первоначальная стоимость основных фондов - это сумма фактических затрат на приобретения

В затраты включаются суммы, выплачиваемые поставщикам и строительным организациям, таможенные и

В затраты включаются суммы, выплачиваемые поставщикам и строительным организациям, таможенные и

Для устранения искажающего влияния ценового фактора основные фонды оценивают по

Для устранения искажающего влияния ценового фактора основные фонды оценивают по

Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом

Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом

Остаточную стоимость рассчитывают двумя способами:

1) по первоначальной стоимости, определяемой по мере

Остаточную стоимость рассчитывают двумя способами:

1) по первоначальной стоимости, определяемой по мере

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства

Поскольку в течение года физический объем основных средств меняется, стоимость основных

Поскольку в течение года физический объем основных средств меняется, стоимость основных

При упрощенном способе среднегодовую стоимость определяют как полусумму остатков на начало

При упрощенном способе среднегодовую стоимость определяют как полусумму остатков на начало

Для более точного определения среднегодовой стоимости основных средств применяется формула, которая

Для более точного определения среднегодовой стоимости основных средств применяется формула, которая

Стоимость основных фондов ООО «Меркурий» на начало года составляла 858 тыс.

Стоимость основных фондов ООО «Меркурий» на начало года составляла 858 тыс.

Коэффициент ввода основных фондов (Квв):

(3)

Коэффициент выбытия основных фондов (Квыб):

(4)

Коэффициент прироста основных

Коэффициент ввода основных фондов (Квв):

(3)

Коэффициент выбытия основных фондов (Квыб):

(4)

Коэффициент прироста основных

3. Износ и амортизация основных фондов

3. Износ и амортизация основных фондов

Износ - это постепенная утрата основными средствами своей потребительной стоимости.

Износ - это постепенная утрата основными средствами своей потребительной стоимости.

Виды износа:

физический;

моральный;

социальный;

экологический.

Виды износа:

физический;

моральный;

социальный;

экологический.

При физическом износе происходит утрата основными фондами их потребительной стоимости, т.е.

При физическом износе происходит утрата основными фондами их потребительной стоимости, т.е.

Факторы, влияющие на размеры физического износа:

степень нагрузки основных фондов в производственном

Факторы, влияющие на размеры физического износа:

степень нагрузки основных фондов в производственном

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают

Социальный износ - износ, возникающий при использовании техники и технологии, не

Социальный износ - износ, возникающий при использовании техники и технологии, не

Экологический износ - износ, возникающий в результате применения техники, не соответствующей

Экологический износ - износ, возникающий в результате применения техники, не соответствующей

Денежное выражение перенесённой части стоимости основных фондов называется амортизационными отчислениями.

Амортизация -

Денежное выражение перенесённой части стоимости основных фондов называется амортизационными отчислениями.

Амортизация -

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего

Амортизация не начисляется по следующим видам основных средств:

по объектам основных

Амортизация не начисляется по следующим видам основных средств:

по объектам основных

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

Основные функции амортизации:

обеспечение воспроизводства,

восстановление основных фондов,

учёт,

стимулирующая

Основные функции амортизации:

обеспечение воспроизводства,

восстановление основных фондов,

учёт,

стимулирующая

Методы начисления амортизации:

линейный;

ускоренный;

уменьшаемого остатка;

списания стоимости по сумме чисел лет срока

Методы начисления амортизации:

линейный;

ускоренный;

уменьшаемого остатка;

списания стоимости по сумме чисел лет срока

Линейный способ относится к самым распространенным. Суть его в том, что

Линейный способ относится к самым распространенным. Суть его в том, что

где T – срок полезного использования, лет.

где ОФликв – ликвидационная

где T – срок полезного использования, лет.

где ОФликв – ликвидационная

Линейный способ целесообразно применять для тех видов основных средств, где время,

Линейный способ целесообразно применять для тех видов основных средств, где время,

Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы –

Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы –

Таблица 1

Начисление амортизации на предприятии линейным способом

Таблица 1

Начисление амортизации на предприятии линейным способом

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

Этот способ позволяет списать максимальную амортизационную стоимость в первые же годы

Этот способ позволяет списать максимальную амортизационную стоимость в первые же годы

Предприятие купило станок, стоимость которого равна 120 000 руб., срок службы

Предприятие купило станок, стоимость которого равна 120 000 руб., срок службы

Таблица 2

Начисление амортизации на предприятии способом уменьшаемого остатка

Таблица 2

Начисление амортизации на предприятии способом уменьшаемого остатка

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

Принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования

Принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования

Таблица 3

Начисление амортизации на предприятии способом списания стоимости по сумме чисел

Таблица 3

Начисление амортизации на предприятии способом списания стоимости по сумме чисел

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

Данный метод применяется там, где износ основных средств напрямую связан с

Данный метод применяется там, где износ основных средств напрямую связан с

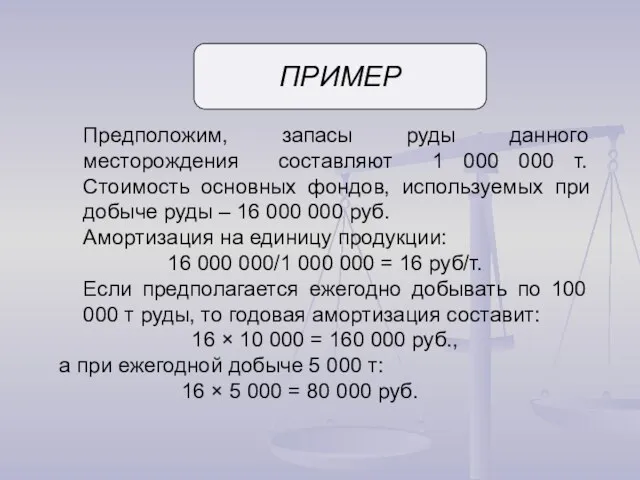

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными

Управление социальными рисками и кризисами

Управление социальными рисками и кризисами Рынок одного товара. Рыночное равновесие. Основные рыночные структуры

Рынок одного товара. Рыночное равновесие. Основные рыночные структуры Анализ и алгоритм входа. Анализ старших и младших таймфреймов. Фаза рынка. (Занятие 3)

Анализ и алгоритм входа. Анализ старших и младших таймфреймов. Фаза рынка. (Занятие 3) Структурная перестройка в экономике РФ

Структурная перестройка в экономике РФ Метод аналитического планирования в экономических исследованиях

Метод аналитического планирования в экономических исследованиях Союз государств реки Мано (MRU)

Союз государств реки Мано (MRU) Мирное урегулирование экономических споров в региональных интеграционных объединениях

Мирное урегулирование экономических споров в региональных интеграционных объединениях Италия. Миграция рабочей силы

Италия. Миграция рабочей силы Предложение. Эластичность предложения. Понятие предложения

Предложение. Эластичность предложения. Понятие предложения Общество потребления Жана Бодрийяра

Общество потребления Жана Бодрийяра Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы

Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу

Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу PR-проектирование и управление процессом PR

PR-проектирование и управление процессом PR GDP measurement and national accounts

GDP measurement and national accounts Современное общество

Современное общество Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Туристско-рекреационные зоны

Туристско-рекреационные зоны Тұрақты дамудың негізгі принциптері

Тұрақты дамудың негізгі принциптері Экономические выгоды образования и показатели эффективности деятельности ОУ. Лекция 9

Экономические выгоды образования и показатели эффективности деятельности ОУ. Лекция 9 Монополия, олигополия и монополистическая конкуренция

Монополия, олигополия и монополистическая конкуренция Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Відтворення населення

Відтворення населення Экономическая система

Экономическая система Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ

Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ Халықтың құрамы және олардың жіктелуі

Халықтың құрамы және олардың жіктелуі Теория спроса и предложения

Теория спроса и предложения Современное общество

Современное общество Экономическая теория загрязнений

Экономическая теория загрязнений