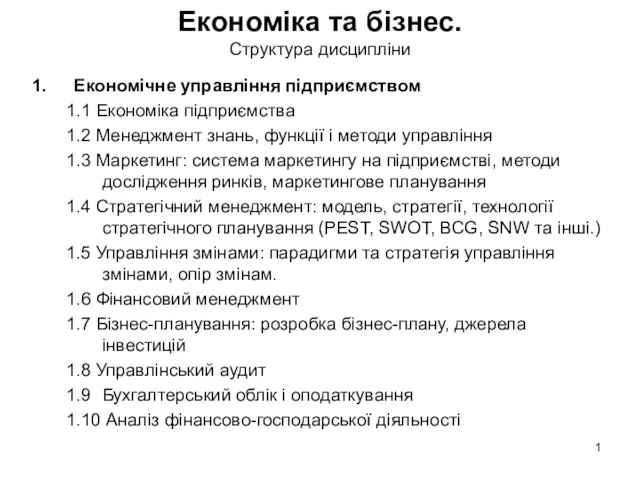

- Методы и приёмы анализа финансово-хозяйственной деятельности предприятий

Содержание

- 2. Методы и приемы анализа финансово-хозяйственной деятельности предприятий ПЛАН Виды анализа финансово-хозяйственной деятельности и их классификация Особенности

- 3. 1. Виды анализа финансово-хозяйственной деятельности и их классификация КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА по отраслевому признаку отраслевой анализ

- 4. Виды анализа финансово-хозяйственной деятельности и их классификация по признаку времени последующий анализ (перспективный) – после свершения

- 5. Виды анализа финансово-хозяйственной деятельности и их классификация Ретроспективный анализ оперативный анализ (краткосрочный) – после свершения хозяйственных

- 6. Виды анализа финансово-хозяйственной деятельности и их классификация по пространственному признаку внутрифирменный анализ (изучает деятельность только исследуемого

- 7. Виды анализа финансово-хозяйственной деятельности и их классификация по функциональному признаку финансовый анализ (изучение, диагностика и прогнозирование

- 8. Виды анализа финансово-хозяйственной деятельности и их классификация инвестиционный анализ (разработка программы и оценки эффективности инвестиционной деятельности

- 9. Виды анализа финансово-хозяйственной деятельности и их классификация экономико-экологический анализ (исследо-вание взаимодействия экологических и эконо-мических процессов); функционально-стоимостной

- 10. Виды анализа финансово-хозяйственной деятельности и их классификация по методике изучения объектов анализа качественный анализ; количественный анализ;

- 11. Виды анализа финансово-хозяйственной деятельности и их классификация Качественный анализ способ исследования, основанный на качественных сравнительных характеристиках

- 12. Виды анализа финансово-хозяйственной деятельности и их классификация Количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании

- 13. Виды анализа финансово-хозяйственной деятельности и их классификация Экспресс-анализ способ диагностики состояния экономики предприятия на основе типичных

- 14. Виды анализа финансово-хозяйственной деятельности и их классификация Фундаментальный анализ углубленное, комплексное исследо-вание сущности изучаемых явлений с

- 15. Виды анализа финансово-хозяйственной деятельности и их классификация Маржинальный анализ метод оценки и обоснования эффек-тивности управленческих решений

- 16. Виды анализа финансово-хозяйственной деятельности и их классификация Экономико-математический анализ с его помощью определяется наиболее оптимальный вариант

- 17. Виды анализа финансово-хозяйственной деятельности и их классификация по субъектам (пользователям) анализа внутренний анализ (проводится непосредственно на

- 18. Виды анализа финансово-хозяйственной деятельности и их классификация по степени охвата изучаемых субъектов анализа сплошной анализ (выводы

- 19. Виды анализа финансово-хозяйственной деятельности и их классификация по содержанию программы анализа комплексный анализ (деятельность предприятия изучается

- 20. Особенности методов анализа финансово-хозяйственной деятельности Принципы анализа финансово-хозяйственной деятельности изучение экономических явлений в единстве и взаимосвязи

- 21. Особенности методов анализа финансово-хозяйственной деятельности Особенности метода АФХД использование системы плановых, учетных, отчетных показателей; необходимость выбора

- 22. Особенности методов анализа финансово-хозяйственной деятельности Метод анализа финансово-хозяйственной деятельности всестороннее, комплексное, органически взаимосвязанное изучение финансово-хозяйственной деятельности

- 23. Приемы анализа при исследовании финансово-хозяйственной деятельности Виды приемов АФХДП Сравнение важнейший прием анализа финансово-хозяйственной деятельности, он

- 24. Приемы анализа при исследовании финансово-хозяйственной деятельности Виды сравнения Сравнение отчетных показателей с плановыми оценка выполнения плановых

- 25. Приемы анализа при исследовании финансово-хозяйственной деятельности Сравнение с показателями предыдущего периода характеризует динамику и темп роста

- 26. Приемы анализа при исследовании финансово-хозяйственной деятельности Сравнение с показателями аналогичных организаций производится в целях изучения передового

- 27. Приемы анализа при исследовании финансово-хозяйственной деятельности Сравнение со среднеотраслевыми данными дает возможность определить место, которое занимает

- 28. Приемы анализа при исследовании финансово-хозяйственной деятельности Сравнение отчетных показателей с нормативными выявляет экономию или переход нормируемых

- 29. Приемы анализа при исследовании финансово-хозяйственной деятельности Группировка выделение среди изучаемых явлений характерных групп по тем или

- 30. Приемы анализа при исследовании финансово-хозяйственной деятельности Элиминирование прием для установки влияний отдельных факторов на обобщающие показатели

- 31. Приемы анализа при исследовании финансово-хозяйственной деятельности Прием цепных подстановок используется при определении влияния различных частных показателей

- 32. Приемы анализа при исследовании финансово-хозяйственной деятельности Суть метода последовательная замена плановой (базисной) величины каждого факторного показателя

- 33. Приемы анализа при исследовании финансово-хозяйственной деятельности Каждая подстановка связана с отдельным расчетом. Степень влияния того или

- 34. Приемы анализа при исследовании финансово-хозяйственной деятельности Недостаток приема цепных подстановок результаты расчетов зависят от последовательности замены

- 35. Приемы анализа при исследовании финансово-хозяйственной деятельности Прием разниц упрощенный прием цепных подстановок, при котором для определения

- 36. Приемы анализа при исследовании финансово-хозяйственной деятельности Индексный прием позволяет определить влияние факторов на обобщающий показатель в

- 37. Приемы анализа при исследовании финансово-хозяйственной деятельности Базисные индексы применяются при сравнении отчетных данных за ряд периодов

- 38. Приемы анализа при исследовании финансово-хозяйственной деятельности Цепные индексы получаются при поочередном сравнении данных отчетного периода с

- 39. Приемы анализа при исследовании финансово-хозяйственной деятельности Балансовый прием дает возможность установить взаимосвязь показателей В экономическом анализе

- 40. Приемы анализа при исследовании финансово-хозяйственной деятельности Графический прием Графики являются не только средством наглядной иллюстрации хозяйственных

- 41. Приемы анализа при исследовании финансово-хозяйственной деятельности Классификация графиков по назначению диаграммы сравнения; хронологические графики; контрольно-плановые графики

- 42. Приемы анализа при исследовании финансово-хозяйственной деятельности по способу построения линейные; столбиковые; круговые; координатные и др.

- 43. Приемы анализа при исследовании финансово-хозяйственной деятельности Корреляционный анализ позволяет установить зависимость между изучаемыми параметрами, выявить форму

- 44. Приемы анализа при исследовании финансово-хозяйственной деятельности Обобщение результатов анализа группировка факторов, оказавших влияние на каждый показатель,

- 45. По каким критериям классифицируется анализ финансово-хозяйственной деятельности? Какие принципы являются основными в анализе финансово-хозяйственной деятельности? Охарактеризуйте

- 47. Скачать презентацию

Методы и приемы анализа финансово-хозяйственной деятельности предприятий

ПЛАН

Виды анализа финансово-хозяйственной деятельности и

Методы и приемы анализа финансово-хозяйственной деятельности предприятий

ПЛАН

Виды анализа финансово-хозяйственной деятельности и

1. Виды анализа финансово-хозяйственной деятельности и их классификация

КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА

по отраслевому

1. Виды анализа финансово-хозяйственной деятельности и их классификация

КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА

по отраслевому

Виды анализа финансово-хозяйственной деятельности и их классификация

по признаку времени

последующий анализ (перспективный)

Виды анализа финансово-хозяйственной деятельности и их классификация

по признаку времени

последующий анализ (перспективный)

Виды анализа финансово-хозяйственной деятельности и их классификация

Ретроспективный анализ

оперативный анализ (краткосрочный) –

Виды анализа финансово-хозяйственной деятельности и их классификация

Ретроспективный анализ

оперативный анализ (краткосрочный) –

Виды анализа финансово-хозяйственной деятельности и их классификация

по пространственному признаку

внутрифирменный анализ

Виды анализа финансово-хозяйственной деятельности и их классификация

по пространственному признаку

внутрифирменный анализ

Виды анализа финансово-хозяйственной деятельности и их классификация

по функциональному признаку

финансовый анализ (изучение,

Виды анализа финансово-хозяйственной деятельности и их классификация

по функциональному признаку

финансовый анализ (изучение,

Виды анализа финансово-хозяйственной деятельности и их классификация

инвестиционный анализ (разработка программы и

Виды анализа финансово-хозяйственной деятельности и их классификация

инвестиционный анализ (разработка программы и

Виды анализа финансово-хозяйственной деятельности и их классификация

экономико-экологический анализ (исследо-вание взаимодействия экологических

Виды анализа финансово-хозяйственной деятельности и их классификация

экономико-экологический анализ (исследо-вание взаимодействия экологических

Виды анализа финансово-хозяйственной деятельности и их классификация

по методике изучения объектов анализа

качественный

Виды анализа финансово-хозяйственной деятельности и их классификация

по методике изучения объектов анализа

качественный

Виды анализа финансово-хозяйственной деятельности и их классификация

Качественный анализ

способ исследования,

Виды анализа финансово-хозяйственной деятельности и их классификация

Качественный анализ

способ исследования,

Виды анализа финансово-хозяйственной деятельности и их классификация

Количественный (факторный) анализ

базируется на

Виды анализа финансово-хозяйственной деятельности и их классификация

Количественный (факторный) анализ

базируется на

Виды анализа финансово-хозяйственной деятельности и их классификация

Экспресс-анализ

способ диагностики состояния экономики предприятия

Виды анализа финансово-хозяйственной деятельности и их классификация

Экспресс-анализ

способ диагностики состояния экономики предприятия

Виды анализа финансово-хозяйственной деятельности и их классификация

Фундаментальный анализ

углубленное, комплексное исследо-вание сущности

Виды анализа финансово-хозяйственной деятельности и их классификация

Фундаментальный анализ

углубленное, комплексное исследо-вание сущности

Виды анализа финансово-хозяйственной деятельности и их классификация

Маржинальный анализ

метод оценки и обоснования

Виды анализа финансово-хозяйственной деятельности и их классификация

Маржинальный анализ

метод оценки и обоснования

Виды анализа финансово-хозяйственной деятельности и их классификация

Экономико-математический анализ

с его помощью определяется

Виды анализа финансово-хозяйственной деятельности и их классификация

Экономико-математический анализ

с его помощью определяется

Виды анализа финансово-хозяйственной деятельности и их классификация

по субъектам (пользователям) анализа

внутренний

Виды анализа финансово-хозяйственной деятельности и их классификация

по субъектам (пользователям) анализа

внутренний

Виды анализа финансово-хозяйственной деятельности и их классификация

по степени охвата изучаемых субъектов

Виды анализа финансово-хозяйственной деятельности и их классификация

по степени охвата изучаемых субъектов

Виды анализа финансово-хозяйственной деятельности и их классификация

по содержанию программы анализа

комплексный

Виды анализа финансово-хозяйственной деятельности и их классификация

по содержанию программы анализа

комплексный

Особенности методов анализа финансово-хозяйственной деятельности

Принципы анализа

финансово-хозяйственной деятельности

изучение экономических явлений в

Особенности методов анализа финансово-хозяйственной деятельности

Принципы анализа

финансово-хозяйственной деятельности

изучение экономических явлений в

Особенности методов анализа финансово-хозяйственной деятельности

Особенности метода АФХД

использование системы плановых, учетных,

Особенности методов анализа финансово-хозяйственной деятельности

Особенности метода АФХД

использование системы плановых, учетных,

Особенности методов анализа финансово-хозяйственной деятельности

Метод анализа финансово-хозяйственной деятельности

всестороннее, комплексное, органически взаимосвязанное

Особенности методов анализа финансово-хозяйственной деятельности

Метод анализа финансово-хозяйственной деятельности

всестороннее, комплексное, органически взаимосвязанное

Приемы анализа при исследовании финансово-хозяйственной деятельности

Виды приемов АФХДП

Сравнение

важнейший прием анализа финансово-хозяйственной

Приемы анализа при исследовании финансово-хозяйственной деятельности

Виды приемов АФХДП

Сравнение

важнейший прием анализа финансово-хозяйственной

Приемы анализа при исследовании финансово-хозяйственной деятельности

Виды сравнения

Сравнение отчетных показателей с плановыми

Приемы анализа при исследовании финансово-хозяйственной деятельности

Виды сравнения

Сравнение отчетных показателей с плановыми

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение с показателями предыдущего периода

характеризует

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение с показателями предыдущего периода

характеризует

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение с показателями аналогичных организаций

производится

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение с показателями аналогичных организаций

производится

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение со среднеотраслевыми данными

дает возможность

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение со среднеотраслевыми данными

дает возможность

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение отчетных показателей с нормативными

выявляет

Приемы анализа при исследовании финансово-хозяйственной деятельности

Сравнение отчетных показателей с нормативными

выявляет

Приемы анализа при исследовании финансово-хозяйственной деятельности

Группировка

выделение среди изучаемых явлений характерных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Группировка

выделение среди изучаемых явлений характерных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Элиминирование

прием для установки влияний отдельных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Элиминирование

прием для установки влияний отдельных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Прием цепных подстановок

используется при определении

Приемы анализа при исследовании финансово-хозяйственной деятельности

Прием цепных подстановок

используется при определении

Приемы анализа при исследовании финансово-хозяйственной деятельности

Суть метода

последовательная замена плановой (базисной)

Приемы анализа при исследовании финансово-хозяйственной деятельности

Суть метода

последовательная замена плановой (базисной)

Приемы анализа при исследовании финансово-хозяйственной деятельности

Каждая подстановка связана с отдельным расчетом.

Приемы анализа при исследовании финансово-хозяйственной деятельности

Каждая подстановка связана с отдельным расчетом.

Приемы анализа при исследовании финансово-хозяйственной деятельности

Недостаток приема цепных подстановок

результаты расчетов зависят

Приемы анализа при исследовании финансово-хозяйственной деятельности

Недостаток приема цепных подстановок

результаты расчетов зависят

Приемы анализа при исследовании финансово-хозяйственной деятельности

Прием разниц

упрощенный прием цепных подстановок, при

Приемы анализа при исследовании финансово-хозяйственной деятельности

Прием разниц

упрощенный прием цепных подстановок, при

Приемы анализа при исследовании финансово-хозяйственной деятельности

Индексный прием

позволяет определить влияние факторов

Приемы анализа при исследовании финансово-хозяйственной деятельности

Индексный прием

позволяет определить влияние факторов

Приемы анализа при исследовании финансово-хозяйственной деятельности

Базисные индексы

применяются при сравнении отчетных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Базисные индексы

применяются при сравнении отчетных

Приемы анализа при исследовании финансово-хозяйственной деятельности

Цепные индексы

получаются при поочередном сравнении

Приемы анализа при исследовании финансово-хозяйственной деятельности

Цепные индексы

получаются при поочередном сравнении

Приемы анализа при исследовании финансово-хозяйственной деятельности

Балансовый прием

дает возможность установить взаимосвязь показателей

Приемы анализа при исследовании финансово-хозяйственной деятельности

Балансовый прием

дает возможность установить взаимосвязь показателей

Приемы анализа при исследовании финансово-хозяйственной деятельности

Графический прием

Графики являются не только средством

Приемы анализа при исследовании финансово-хозяйственной деятельности

Графический прием

Графики являются не только средством

Приемы анализа при исследовании финансово-хозяйственной деятельности

Классификация графиков

по назначению

диаграммы сравнения;

хронологические графики;

контрольно-плановые

Приемы анализа при исследовании финансово-хозяйственной деятельности

Классификация графиков

по назначению

диаграммы сравнения;

хронологические графики;

контрольно-плановые

Приемы анализа при исследовании финансово-хозяйственной деятельности

по способу построения

линейные;

столбиковые;

круговые;

координатные и др.

Приемы анализа при исследовании финансово-хозяйственной деятельности

по способу построения

линейные;

столбиковые;

круговые;

координатные и др.

Приемы анализа при исследовании финансово-хозяйственной деятельности

Корреляционный анализ

позволяет установить зависимость между

Приемы анализа при исследовании финансово-хозяйственной деятельности

Корреляционный анализ

позволяет установить зависимость между

Приемы анализа при исследовании финансово-хозяйственной деятельности

Обобщение результатов анализа

группировка факторов, оказавших

Приемы анализа при исследовании финансово-хозяйственной деятельности

Обобщение результатов анализа

группировка факторов, оказавших

По каким критериям классифицируется анализ финансово-хозяйственной деятельности?

Какие принципы являются основными

По каким критериям классифицируется анализ финансово-хозяйственной деятельности?

Какие принципы являются основными

Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд С-З ФО Вологодская область г. Вологда

С-З ФО Вологодская область г. Вологда Економічне управління підприємством

Економічне управління підприємством Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Типы экономических систем

Типы экономических систем Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой

Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой Анализ–контроль формирования и использования материальных запасов

Анализ–контроль формирования и использования материальных запасов План переработки и утилизации отходов для г. Череповец

План переработки и утилизации отходов для г. Череповец Сущность инфляции и показатели ее. Виды инфляции

Сущность инфляции и показатели ее. Виды инфляции Лекция 3. Выбор и проектирование заготовок, технико-экономическое обоснование

Лекция 3. Выбор и проектирование заготовок, технико-экономическое обоснование Своя игра по экономике

Своя игра по экономике Торгово-экономическое сотрудничество ЕАЭС и КНР

Торгово-экономическое сотрудничество ЕАЭС и КНР Инновационный потенциал и особенности его функционирования

Инновационный потенциал и особенности его функционирования Основное понятие кейнсианства

Основное понятие кейнсианства Теория фирмы. Теория поведения производителя

Теория фирмы. Теория поведения производителя Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3

Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3 Global economy and World Economic Relations (WER)

Global economy and World Economic Relations (WER) Экономика потребителя

Экономика потребителя Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав

Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав Unternehmertum in Belarus

Unternehmertum in Belarus Innovation attractiveness of the region

Innovation attractiveness of the region Экономическая теория контрактов. Тема 3

Экономическая теория контрактов. Тема 3 Міжнародний ринок товарів, послуг та інновацій

Міжнародний ринок товарів, послуг та інновацій Жїйе ретіндегі Ўлттыќ экономика

Жїйе ретіндегі Ўлттыќ экономика Исследовательский проект по экономике Путевка в жизнь

Исследовательский проект по экономике Путевка в жизнь Занятость и безработица

Занятость и безработица Европейская интеграция во второй половине XX в. и образование Евросоюза

Европейская интеграция во второй половине XX в. и образование Евросоюза Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат,

Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат,