Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3 презентация

- Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3

Содержание

- 2. Литература: а) Основная: 1. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6 / 10. 2.

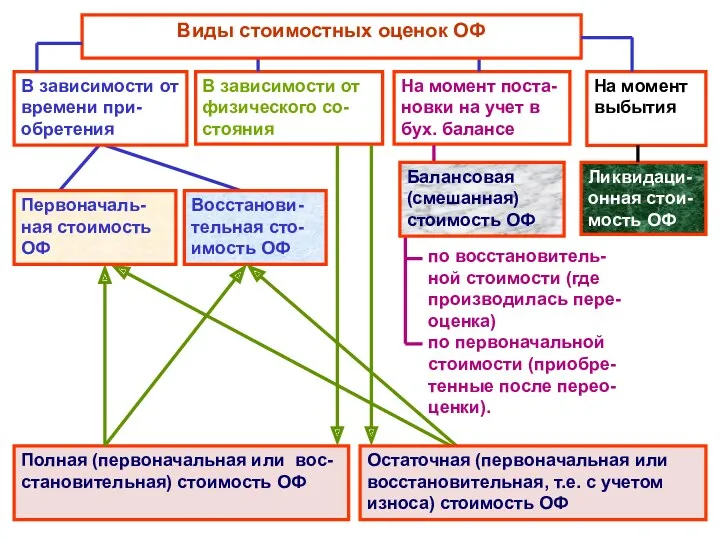

- 3. Условия приема к учету имущества в качестве ОФ (ПБУ 6/01). первоначальная; восстановительная; полная; остаточная стоимость Среднегодовая

- 4. 1 Вопрос. Учет и виды оценки основных фондов

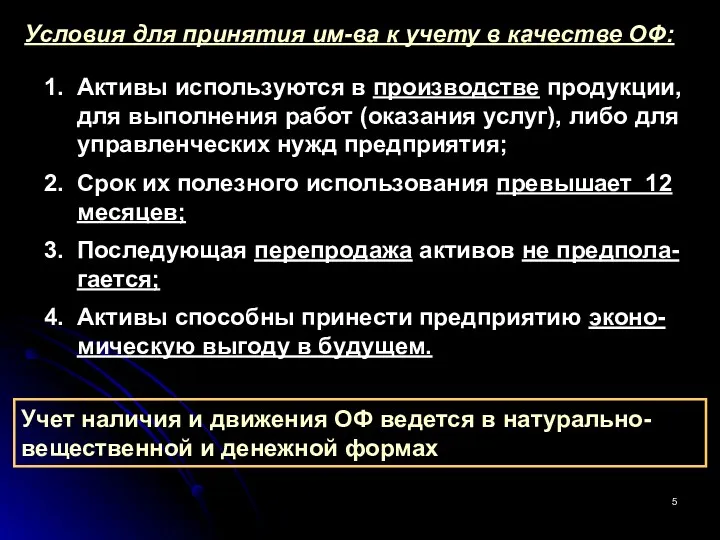

- 5. Условия для принятия им-ва к учету в качестве ОФ: 1. Активы используются в производстве продукции, для

- 6. В зависимости от физического со-стояния Восстанови-тельная сто-имость ОФ Ликвидаци- онная стои-мость ОФ по восстановитель- ной стоимости

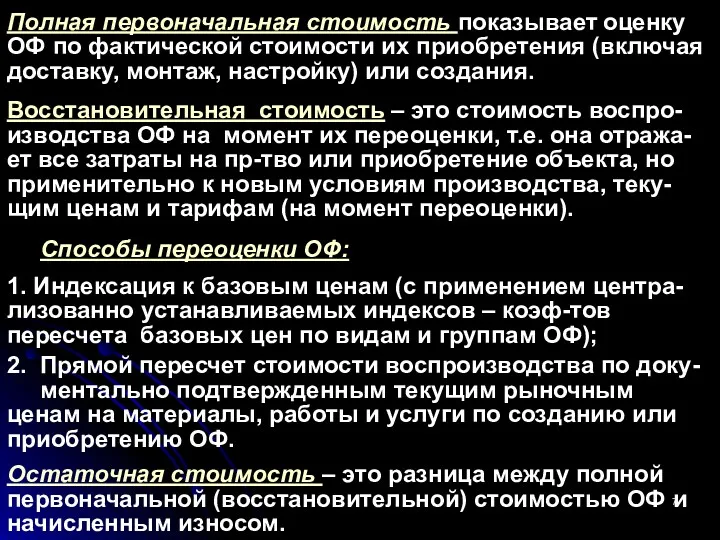

- 7. Полная первоначальная стоимость показывает оценку ОФ по фактической стоимости их приобретения (включая доставку, монтаж, настройку) или

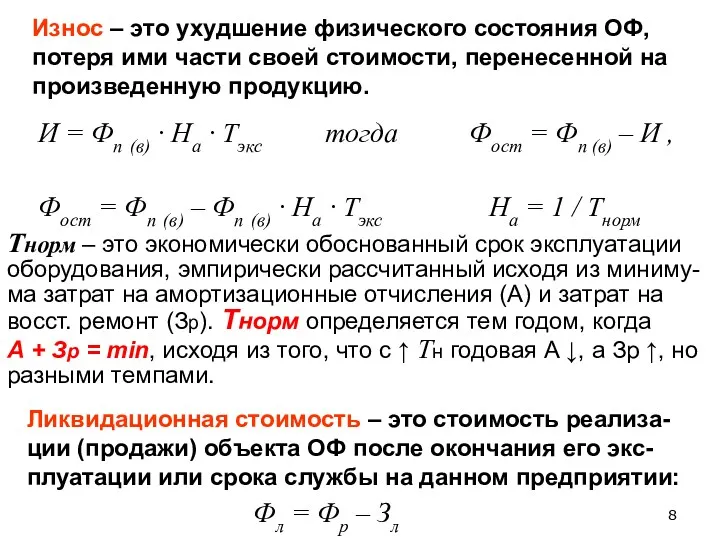

- 8. Износ – это ухудшение физического состояния ОФ, потеря ими части своей стоимости, перенесенной на произведенную продукцию.

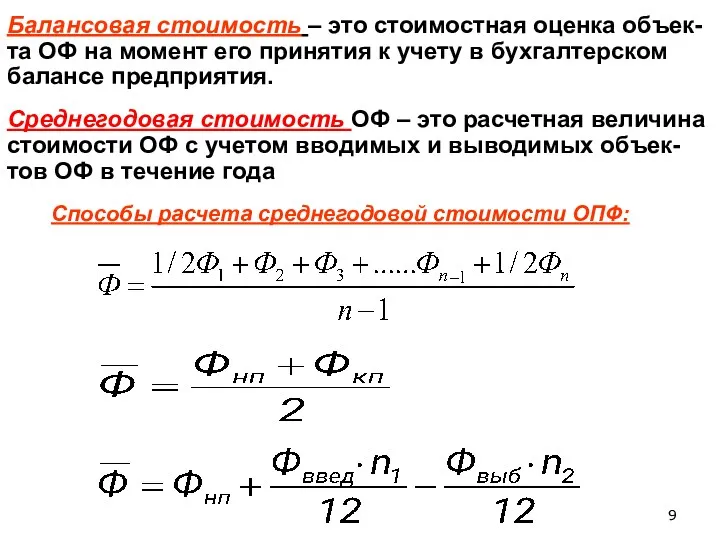

- 9. Балансовая стоимость – это стоимостная оценка объек-та ОФ на момент его принятия к учету в бухгалтерском

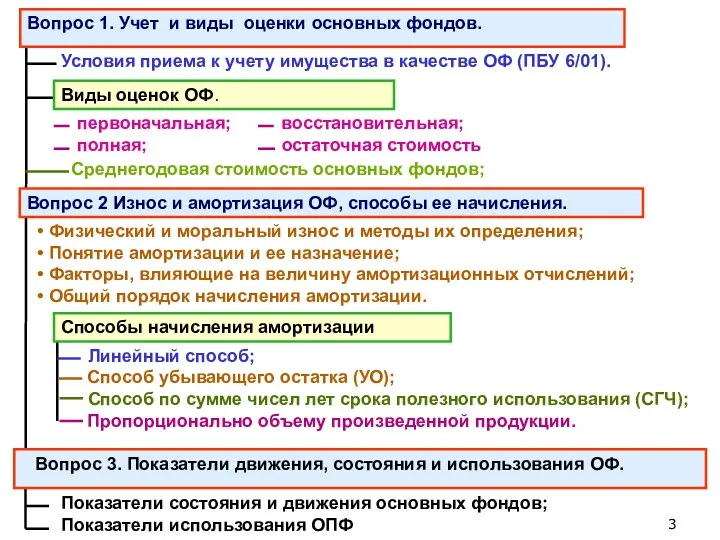

- 10. 2 вопрос. Износ и амортизация ОФ, способы ее начисления.

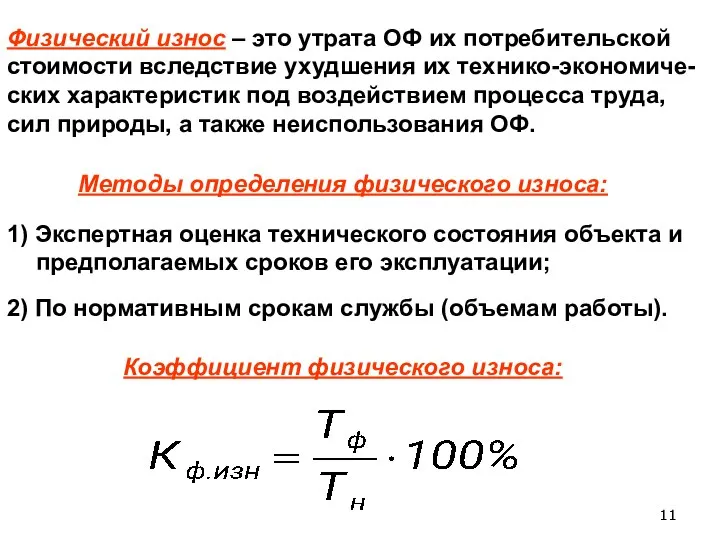

- 11. Физический износ – это утрата ОФ их потребительской стоимости вследствие ухудшения их технико-экономиче-ских характеристик под воздействием

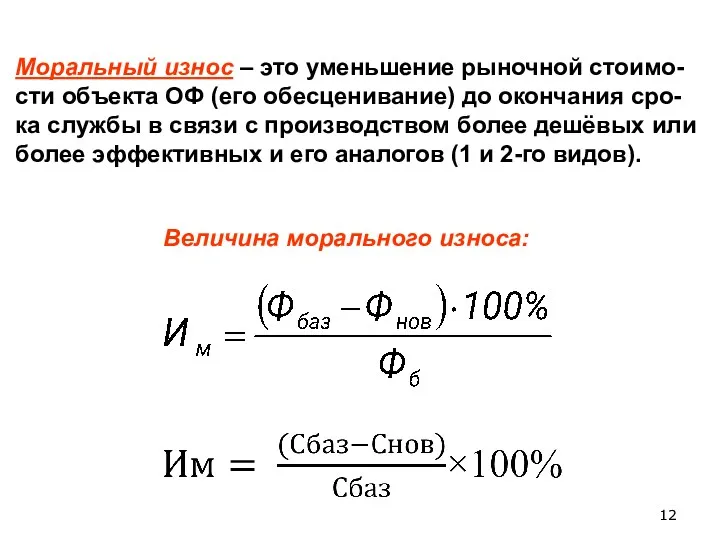

- 12. Моральный износ – это уменьшение рыночной стоимо-сти объекта ОФ (его обесценивание) до окончания сро-ка службы в

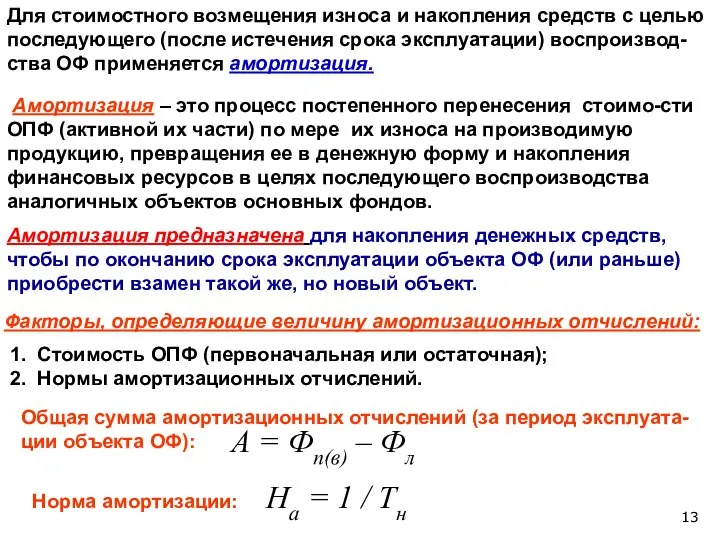

- 13. Амортизация – это процесс постепенного перенесения стоимо-сти ОПФ (активной их части) по мере их износа на

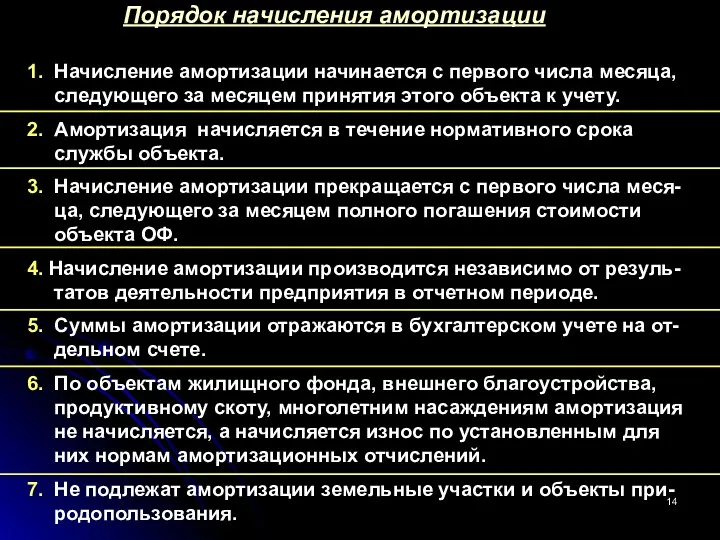

- 14. Порядок начисления амортизации 1. Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия этого

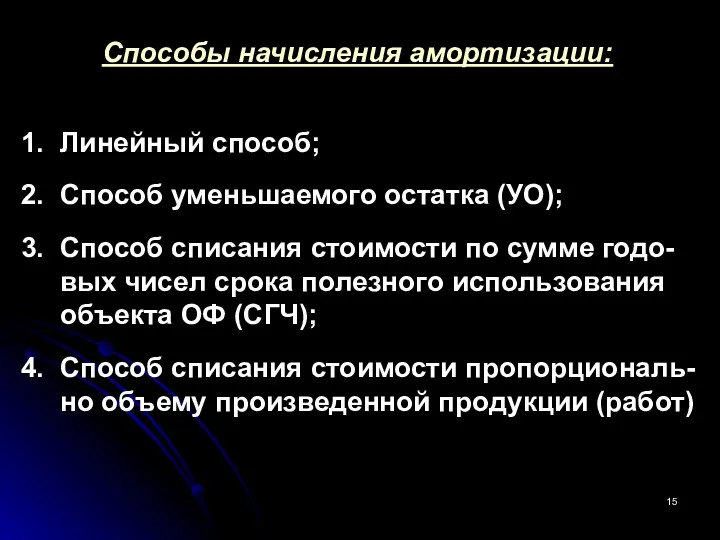

- 15. Способы начисления амортизации: 1. Линейный способ; 2. Способ уменьшаемого остатка (УО); 3. Способ списания стоимости по

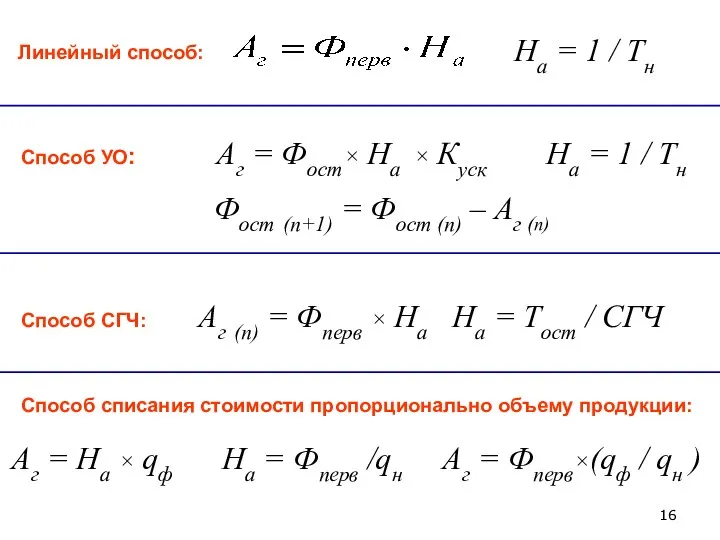

- 16. Линейный способ: На = 1 / Тн Способ УО: Аг = Фост× На × Куск На

- 17. 3 уч. вопрос. Показатели состояния, движения и использования ОПФ

- 18. Показатели состояния ОПФ: Коэффициент износа: Коэффициент годности: или Кг =100% – Кизн

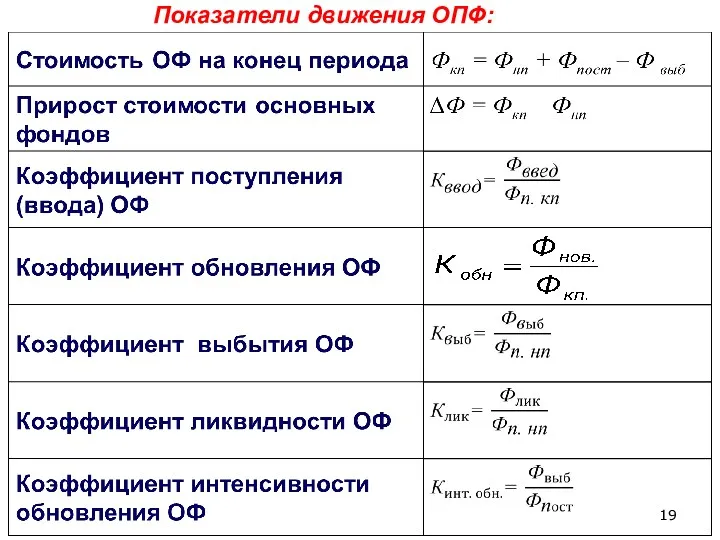

- 19. Показатели движения ОПФ:

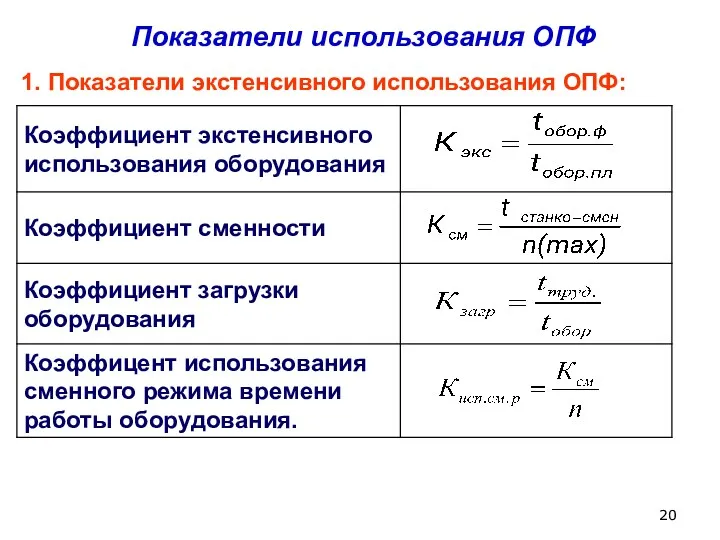

- 20. Показатели использования ОПФ 1. Показатели экстенсивного использования ОПФ:

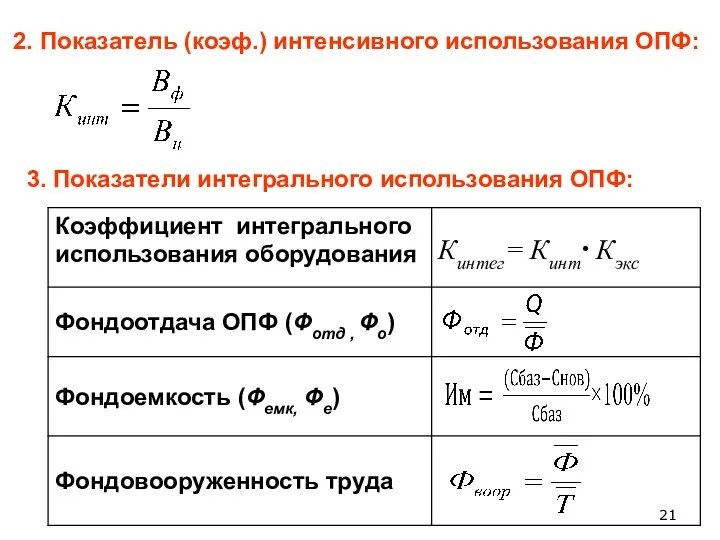

- 21. 2. Показатель (коэф.) интенсивного использования ОПФ: 3. Показатели интегрального использования ОПФ:

- 23. Скачать презентацию

Литература:

а) Основная:

1. Положение по бухгалтерскому учету «Учет основных средств».

ПБУ

Литература:

а) Основная:

1. Положение по бухгалтерскому учету «Учет основных средств».

ПБУ

Условия приема к учету имущества в качестве ОФ (ПБУ 6/01).

первоначальная;

Условия приема к учету имущества в качестве ОФ (ПБУ 6/01).

первоначальная;

1 Вопрос.

Учет и виды оценки основных

фондов

1 Вопрос.

Учет и виды оценки основных

фондов

Условия для принятия им-ва к учету в качестве ОФ:

1. Активы используются

Условия для принятия им-ва к учету в качестве ОФ:

1. Активы используются

В зависимости от физического со-стояния

Восстанови-тельная сто-имость ОФ

Ликвидаци-

онная стои-мость ОФ

по восстановитель-

В зависимости от физического со-стояния

Восстанови-тельная сто-имость ОФ

Ликвидаци-

онная стои-мость ОФ

по восстановитель-

Полная первоначальная стоимость показывает оценку ОФ по фактической стоимости их приобретения

Полная первоначальная стоимость показывает оценку ОФ по фактической стоимости их приобретения

Износ – это ухудшение физического состояния ОФ, потеря ими части своей

Износ – это ухудшение физического состояния ОФ, потеря ими части своей

Балансовая стоимость – это стоимостная оценка объек-та ОФ на момент его

Балансовая стоимость – это стоимостная оценка объек-та ОФ на момент его

2 вопрос.

Износ и амортизация ОФ, способы ее начисления.

2 вопрос.

Износ и амортизация ОФ, способы ее начисления.

Физический износ – это утрата ОФ их потребительской стоимости вследствие ухудшения

Физический износ – это утрата ОФ их потребительской стоимости вследствие ухудшения

Моральный износ – это уменьшение рыночной стоимо-сти объекта ОФ (его обесценивание)

Моральный износ – это уменьшение рыночной стоимо-сти объекта ОФ (его обесценивание)

Амортизация – это процесс постепенного перенесения стоимо-сти ОПФ (активной их

Амортизация – это процесс постепенного перенесения стоимо-сти ОПФ (активной их

Порядок начисления амортизации

1. Начисление амортизации начинается с первого числа месяца,

следующего

Порядок начисления амортизации

1. Начисление амортизации начинается с первого числа месяца,

следующего

Способы начисления амортизации:

1. Линейный способ;

2. Способ уменьшаемого остатка (УО);

3. Способ списания

Способы начисления амортизации:

1. Линейный способ;

2. Способ уменьшаемого остатка (УО);

3. Способ списания

Линейный способ:

На = 1 / Тн

Способ УО: Аг =

Линейный способ:

На = 1 / Тн

Способ УО: Аг =

3 уч. вопрос.

Показатели состояния, движения и использования ОПФ

3 уч. вопрос.

Показатели состояния, движения и использования ОПФ

Показатели состояния ОПФ:

Коэффициент износа:

Коэффициент годности:

или

Кг =100% – Кизн

Показатели состояния ОПФ:

Коэффициент износа:

Коэффициент годности:

или

Кг =100% – Кизн

Показатели движения ОПФ:

Показатели движения ОПФ:

Показатели использования ОПФ

1. Показатели экстенсивного использования ОПФ:

Показатели использования ОПФ

1. Показатели экстенсивного использования ОПФ:

2. Показатель (коэф.) интенсивного использования ОПФ:

3. Показатели интегрального использования ОПФ:

2. Показатель (коэф.) интенсивного использования ОПФ:

3. Показатели интегрального использования ОПФ:

Сущность коммерческой деятельности

Сущность коммерческой деятельности Транспортная стратегия Российской Федерации на период до 2030 года

Транспортная стратегия Российской Федерации на период до 2030 года Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации Факторы производства. Капитал. Предпринимательская деятельность

Факторы производства. Капитал. Предпринимательская деятельность Соотношение полезности и стоимости товаров

Соотношение полезности и стоимости товаров World economics intro

World economics intro Экономика Китая

Экономика Китая Экономика гостиничного и ресторанного бизнеса

Экономика гостиничного и ресторанного бизнеса Податкова політика України в сучасних умовах

Податкова політика України в сучасних умовах Материально-техническая база образования

Материально-техническая база образования Развитие России как государства-цивилизации. Лекция 2.2

Развитие России как государства-цивилизации. Лекция 2.2 Мировая практика формирования и развития глобальных городов

Мировая практика формирования и развития глобальных городов Теория фирмы – задачи институционального подхода

Теория фирмы – задачи институционального подхода Иностранные инвестиции в экономике России

Иностранные инвестиции в экономике России Технико-экономический анализ деятельности предприятия. Анализ использования материальных ресурсов

Технико-экономический анализ деятельности предприятия. Анализ использования материальных ресурсов Міндеттеме (liabilities)

Міндеттеме (liabilities) Пропозиція та її чинники

Пропозиція та її чинники Економічні цикли та кризи. Лекція 1. Сутність, причини походження і матеріальна основа періодичності економічних циклів та криз

Економічні цикли та кризи. Лекція 1. Сутність, причини походження і матеріальна основа періодичності економічних циклів та криз Ценовая дискриминация на отраслевом рынке

Ценовая дискриминация на отраслевом рынке Экономикалық теория пәні, әдістері мен қызметтері

Экономикалық теория пәні, әдістері мен қызметтері Международная экономическая деятельность

Международная экономическая деятельность Основные фонды предприятия: понятие, классификация, анализ

Основные фонды предприятия: понятие, классификация, анализ Экономика. Расчет ВВП

Экономика. Расчет ВВП Экономическая эффективность природоохранной деятельности

Экономическая эффективность природоохранной деятельности Макроэкономика Национальная экономика как целое

Макроэкономика Национальная экономика как целое Організація робочого місця

Організація робочого місця Производство, как основа экономики

Производство, как основа экономики Экономический рост и макроэкономическая нестабильность

Экономический рост и макроэкономическая нестабильность