- Анализ–контроль формирования и использования материальных запасов

Содержание

- 2. Тема № 4. Анализ использования производ- ственных ресурсов. Занятие № 2. Анализ–контроль формирования и использования материальных

- 3. Литература: а) основная: 1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. – М.: Финансы и

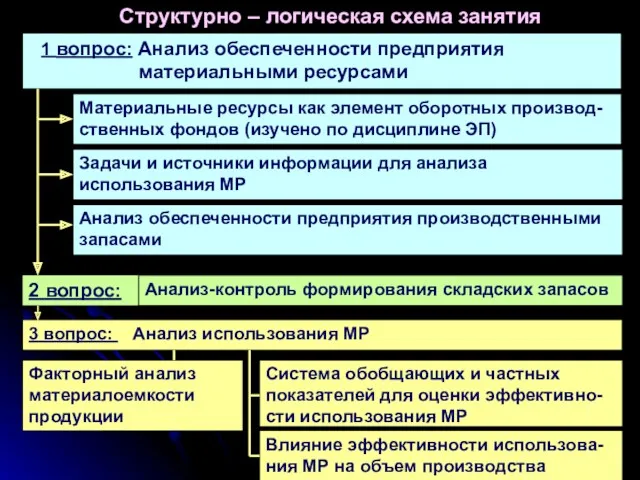

- 4. 2 вопрос: Структурно – логическая схема занятия 1 вопрос: Анализ обеспеченности предприятия материальными ресурсами Материальные ресурсы

- 5. 1 вопрос. Анализ обеспеченности предприятия материальными ресурсами

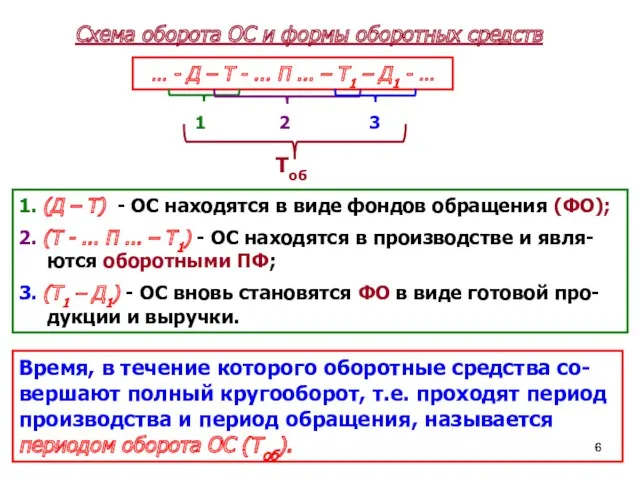

- 6. Схема оборота ОС и формы оборотных средств … - Д – Т - ... П ...

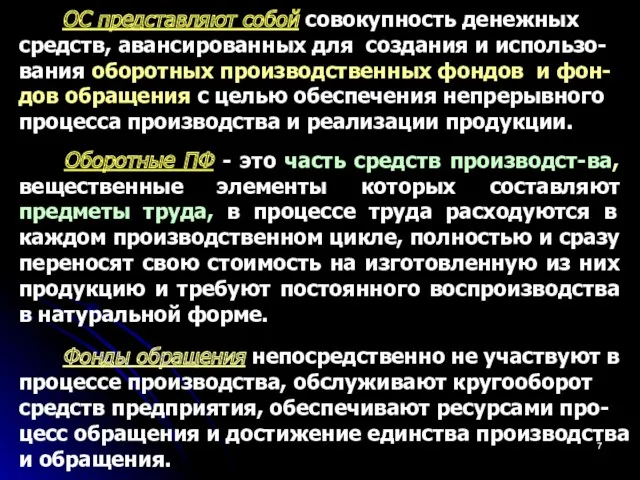

- 7. ОС представляют собой совокупность денежных средств, авансированных для создания и использо-вания оборотных производственных фондов и фон-дов

- 9. Состав и структура ОС Нормируемые ОС (80%) Фонды обращения (100%) (30%) ПЗ (МЗ) (70%) НЗП (25%)

- 10. Состав имущества предприятия Имущество предприятия Внеоборотные активы (65–80%) иммобилизованные фонды Оборотные (текущие) активы (35 – 20

- 11. Стадии преобразования МР (оборотных ПФ) Приобретение Хранение Производственное использование Анализ обеспеченности МР Анализ–контроль за формированием запасов

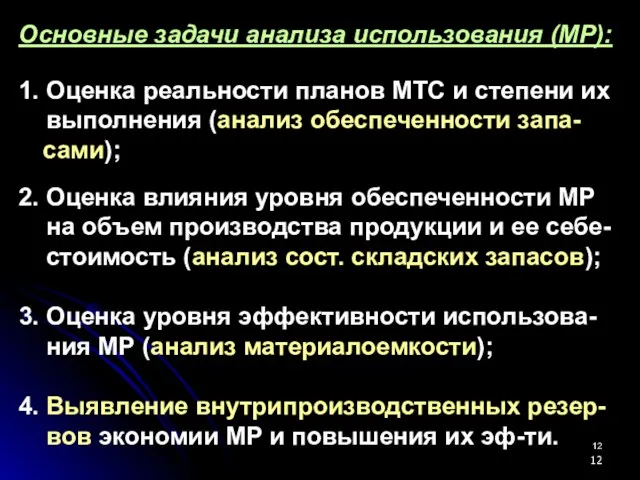

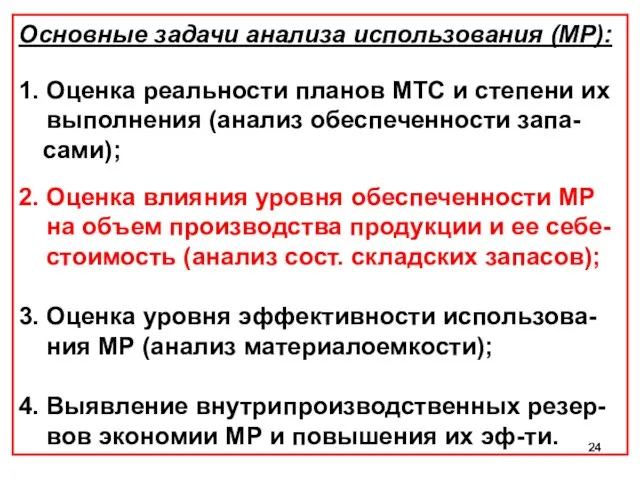

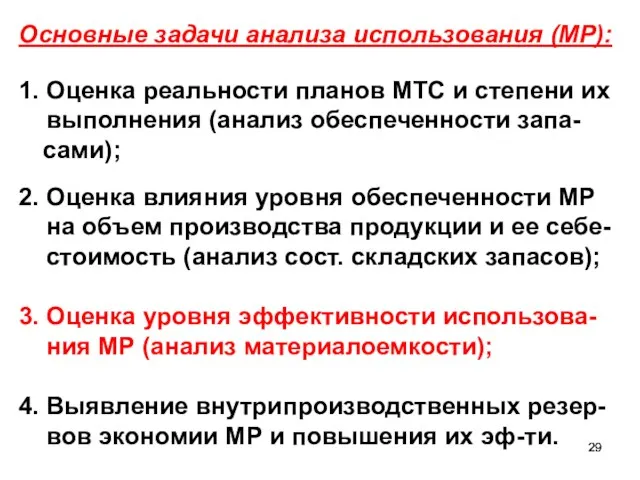

- 12. Основные задачи анализа использования (МР): 1. Оценка реальности планов МТС и степени их выполнения (анализ обеспеченности

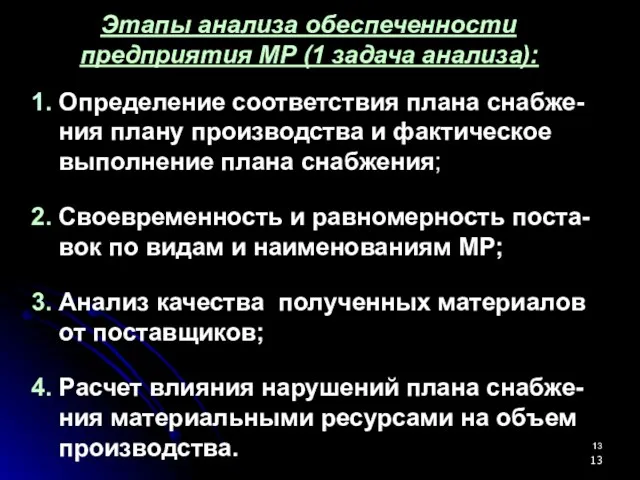

- 13. Этапы анализа обеспеченности предприятия МР (1 задача анализа): 1. Определение соответствия плана снабже- ния плану производства

- 14. 1 этап: анализ соответствия плана снабжения плану производства и фактическое выполнение плана снабжения Содержание этапа Цель

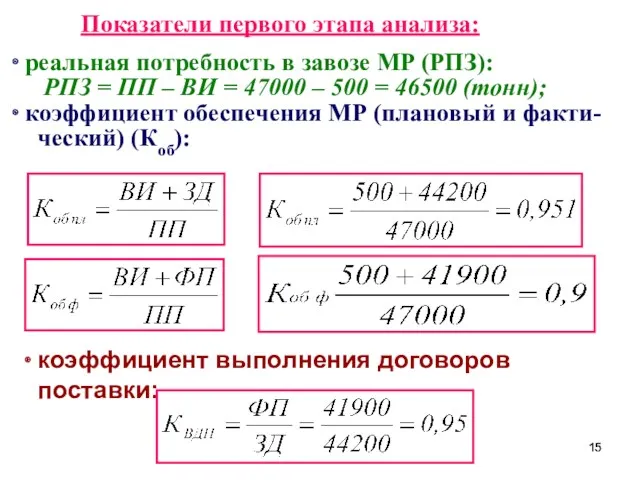

- 15. Показатели первого этапа анализа: реальная потребность в завозе МР (РПЗ): РПЗ = ПП – ВИ =

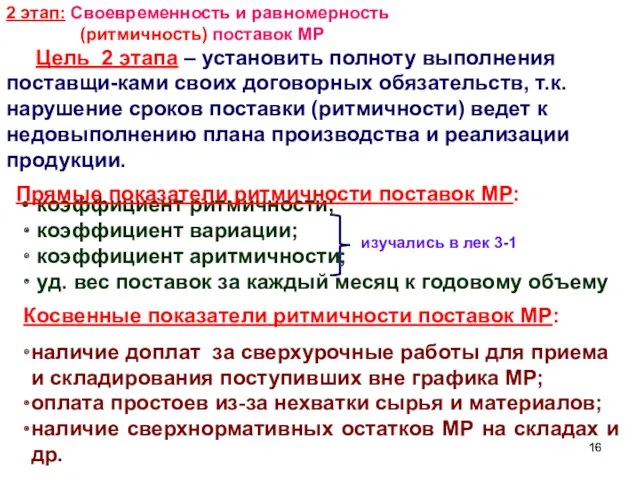

- 16. коэффициент ритмичности; коэффициент вариации; коэффициент аритмичности; уд. вес поставок за каждый месяц к годовому объему Косвенные

- 17. Методика расчета прямых показателей ритмичности поставок МР. Коэффициент ритмичности определяется суммирова- нием фактических удельных весов поставок

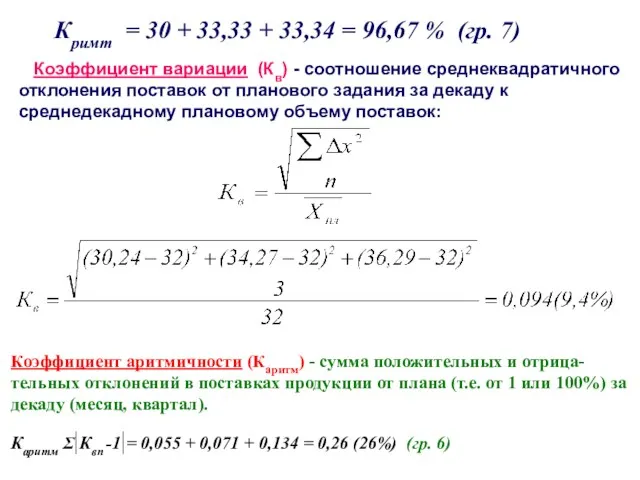

- 18. Кримт = 30 + 33,33 + 33,34 = 96,67 % (гр. 7) Коэффициент вариации (Кв) -

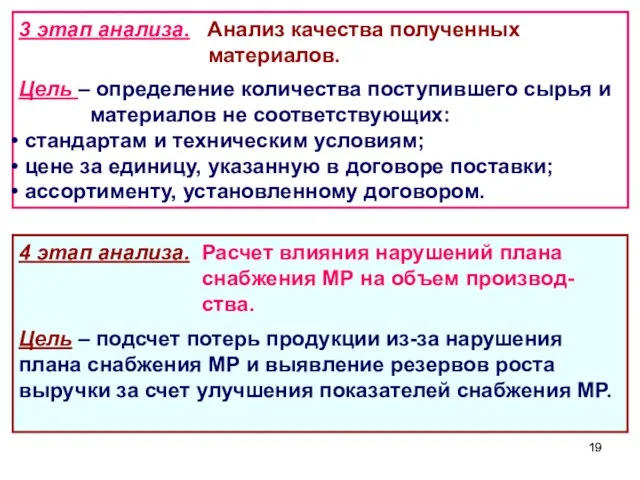

- 19. 3 этап анализа. Анализ качества полученных материалов. Цель – определение количества поступившего сырья и материалов не

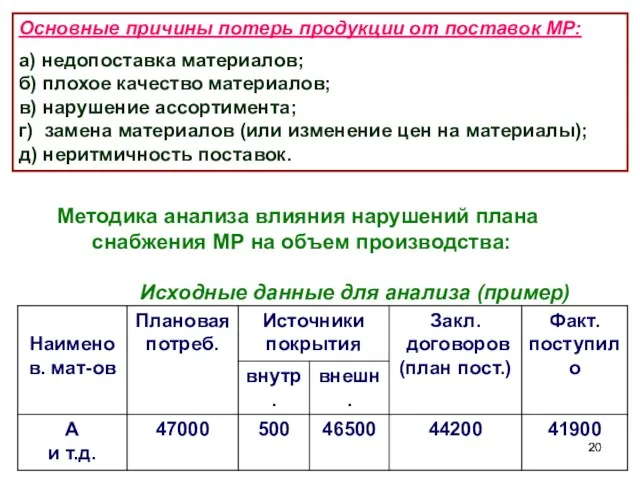

- 20. Основные причины потерь продукции от поставок МР: а) недопоставка материалов; б) плохое качество материалов; в) нарушение

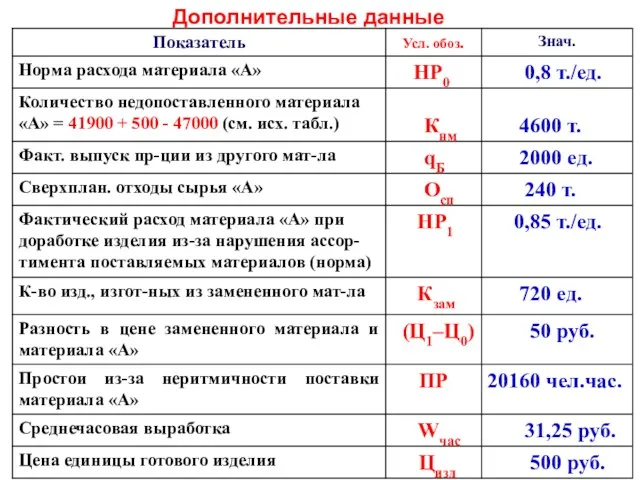

- 21. Дополнительные данные

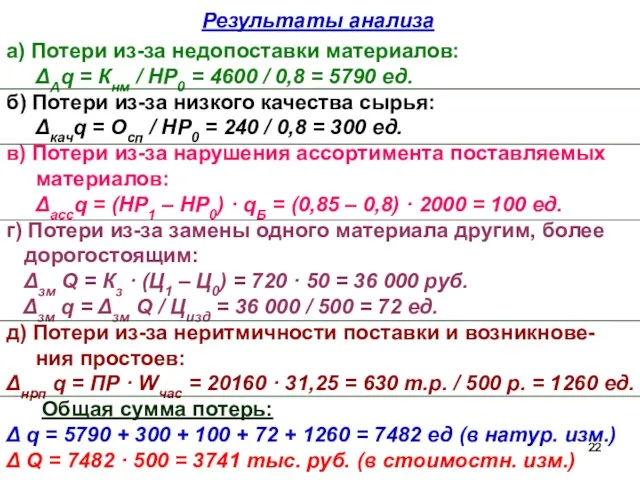

- 22. Результаты анализа а) Потери из-за недопоставки материалов: ΔАq = Кнм / НР0 = 4600 / 0,8

- 23. 2 вопрос. Анализ-контроль формирования складских запасов

- 24. Основные задачи анализа использования (МР): 1. Оценка реальности планов МТС и степени их выполнения (анализ обеспеченности

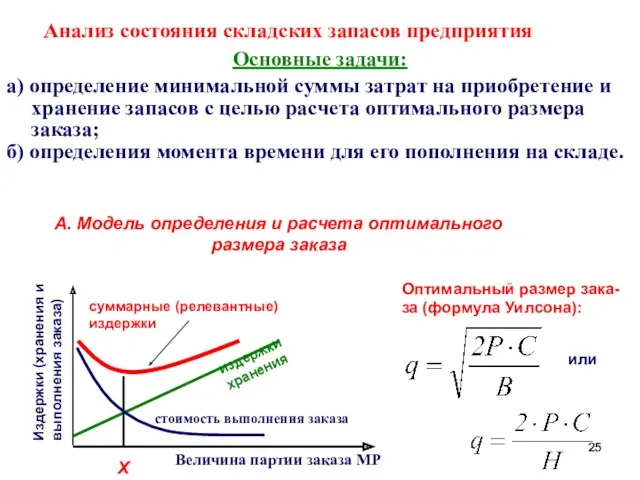

- 25. Издержки (хранения и выполнения заказа) Анализ состояния складских запасов предприятия Основные задачи: а) определение минимальной суммы

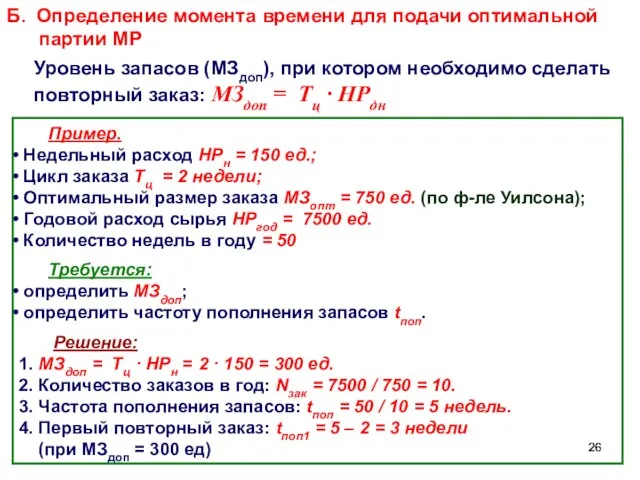

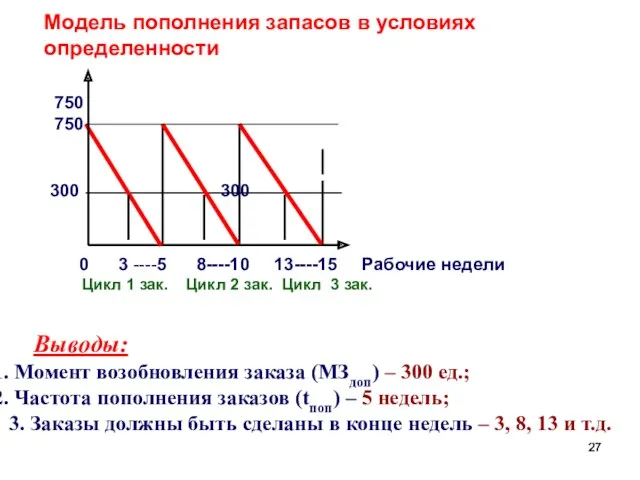

- 26. Б. Определение момента времени для подачи оптимальной партии МР Уровень запасов (МЗдоп), при котором необходимо сделать

- 27. 0 3 ----5 8----10 13----15 Рабочие недели Цикл 1 зак. Цикл 2 зак. Цикл 3 зак.

- 28. 3 вопрос. Анализ использования материальных ресурсов

- 29. Основные задачи анализа использования (МР): 1. Оценка реальности планов МТС и степени их выполнения (анализ обеспеченности

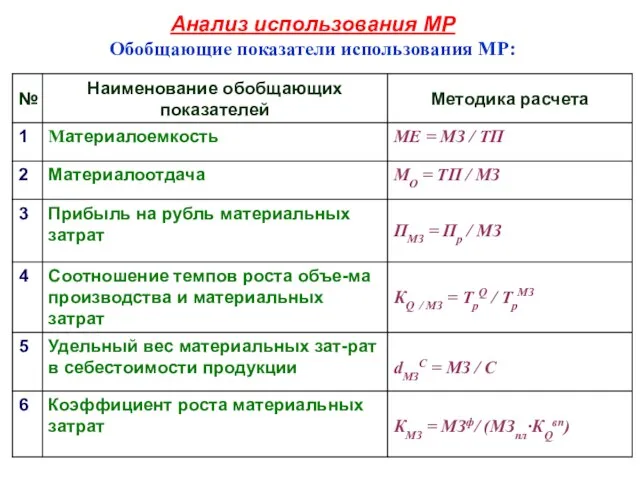

- 30. Анализ использования МР Обобщающие показатели использования МР:

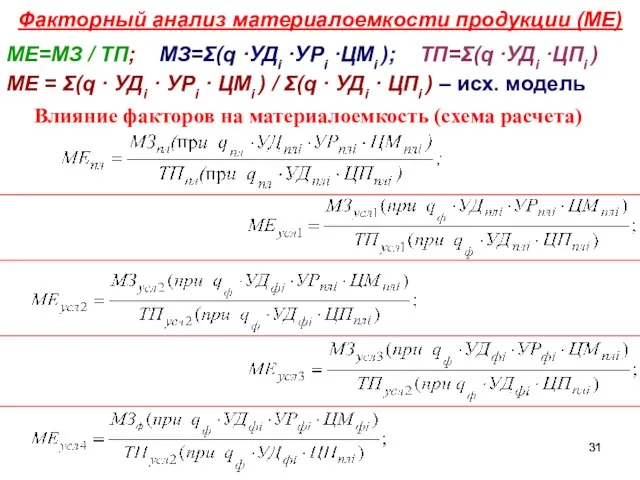

- 31. Факторный анализ материалоемкости продукции (МЕ) МЕ=МЗ / ТП; МЗ=Σ(q ·УДi ·УРi ·ЦМi ); ТП=Σ(q ·УДi ·ЦПi

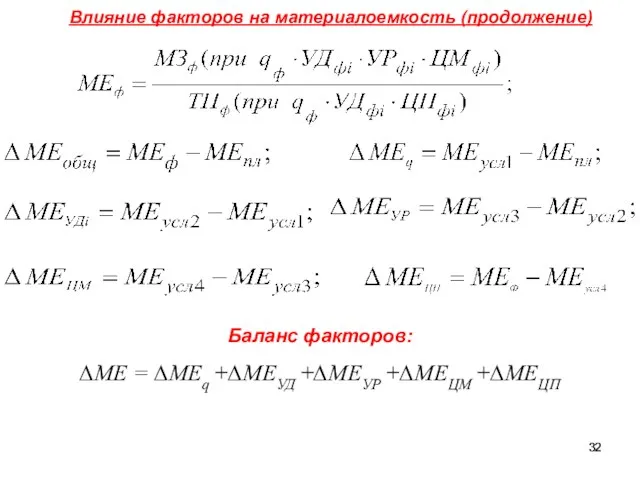

- 32. Влияние факторов на материалоемкость (продолжение) Баланс факторов: ∆МЕ = ∆МЕq +∆МЕУД +∆МЕУР +∆МЕЦМ +∆МЕЦП

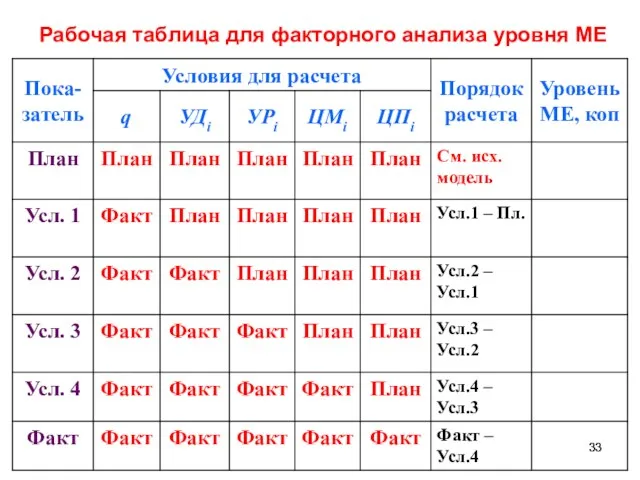

- 33. Рабочая таблица для факторного анализа уровня МЕ

- 34. Исходные данные для анализа материалоемкости товарного выпуска продукции Выполнить анализ МЕ ТП (самостоятельно)

- 36. Скачать презентацию

Тема № 4. Анализ использования производ-

ственных ресурсов.

Занятие № 2. Анализ–контроль

Тема № 4. Анализ использования производ-

ственных ресурсов.

Занятие № 2. Анализ–контроль

Литература:

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического

Литература:

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического

2 вопрос:

Структурно – логическая схема занятия

1 вопрос: Анализ обеспеченности предприятия

материальными

2 вопрос:

Структурно – логическая схема занятия

1 вопрос: Анализ обеспеченности предприятия

материальными

1 вопрос.

Анализ обеспеченности предприятия материальными ресурсами

1 вопрос.

Анализ обеспеченности предприятия материальными ресурсами

Схема оборота ОС и формы оборотных средств

… - Д – Т

Схема оборота ОС и формы оборотных средств

… - Д – Т

ОС представляют собой совокупность денежных средств, авансированных для создания и

ОС представляют собой совокупность денежных средств, авансированных для создания и

Состав и структура ОС

Нормируемые ОС (80%)

Фонды обращения (100%) (30%)

ПЗ (МЗ)

(70%)

НЗП

(25%)

РБП

(5%)

ГП

(30%)

ТОиП (30%)

Состав и структура ОС

Нормируемые ОС (80%)

Фонды обращения (100%) (30%)

ПЗ (МЗ)

(70%)

НЗП

(25%)

РБП

(5%)

ГП

(30%)

ТОиП (30%)

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы (65–80%) иммобилизованные фонды

Оборотные (текущие) активы

(35 –

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы (65–80%) иммобилизованные фонды

Оборотные (текущие) активы

(35 –

Стадии преобразования МР (оборотных ПФ)

Приобретение

Хранение

Производственное

использование

Анализ обеспеченности МР

Анализ–контроль за формированием запасов

Анализ

использования

Стадии преобразования МР (оборотных ПФ)

Приобретение

Хранение

Производственное

использование

Анализ обеспеченности МР

Анализ–контроль за формированием запасов

Анализ

использования

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Этапы анализа обеспеченности

предприятия МР (1 задача анализа):

1. Определение

Этапы анализа обеспеченности

предприятия МР (1 задача анализа):

1. Определение

1 этап: анализ соответствия плана снабжения плану

производства и фактическое

1 этап: анализ соответствия плана снабжения плану

производства и фактическое

Показатели первого этапа анализа:

реальная потребность в завозе МР (РПЗ):

Показатели первого этапа анализа:

реальная потребность в завозе МР (РПЗ):

коэффициент ритмичности;

коэффициент вариации;

коэффициент аритмичности;

уд. вес поставок

коэффициент ритмичности;

коэффициент вариации;

коэффициент аритмичности;

уд. вес поставок

Методика расчета прямых показателей

ритмичности поставок МР.

Коэффициент ритмичности определяется

Методика расчета прямых показателей

ритмичности поставок МР.

Коэффициент ритмичности определяется

Кримт = 30 + 33,33 + 33,34 = 96,67 % (гр.

Кримт = 30 + 33,33 + 33,34 = 96,67 % (гр.

3 этап анализа. Анализ качества полученных

материалов.

Цель – определение количества

3 этап анализа. Анализ качества полученных

материалов.

Цель – определение количества

Основные причины потерь продукции от поставок МР:

а) недопоставка материалов;

б) плохое

Основные причины потерь продукции от поставок МР:

а) недопоставка материалов;

б) плохое

Дополнительные данные

Дополнительные данные

Результаты анализа

а) Потери из-за недопоставки материалов:

ΔАq = Кнм

Результаты анализа

а) Потери из-за недопоставки материалов:

ΔАq = Кнм

2 вопрос.

Анализ-контроль формирования складских запасов

2 вопрос.

Анализ-контроль формирования складских запасов

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Издержки (хранения и выполнения заказа)

Анализ состояния складских запасов предприятия

Основные задачи:

а)

Издержки (хранения и выполнения заказа)

Анализ состояния складских запасов предприятия

Основные задачи:

а)

Б. Определение момента времени для подачи оптимальной

партии МР

Уровень запасов

Б. Определение момента времени для подачи оптимальной

партии МР

Уровень запасов

0 3 ----5 8----10 13----15 Рабочие недели

Цикл 1 зак.

0 3 ----5 8----10 13----15 Рабочие недели

Цикл 1 зак.

3 вопрос.

Анализ использования материальных ресурсов

3 вопрос.

Анализ использования материальных ресурсов

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Основные задачи анализа использования (МР):

1. Оценка реальности планов МТС и степени

Анализ использования МР

Обобщающие показатели использования МР:

Анализ использования МР

Обобщающие показатели использования МР:

Факторный анализ материалоемкости продукции (МЕ)

МЕ=МЗ / ТП; МЗ=Σ(q ·УДi ·УРi

Факторный анализ материалоемкости продукции (МЕ)

МЕ=МЗ / ТП; МЗ=Σ(q ·УДi ·УРi

Влияние факторов на материалоемкость (продолжение)

Баланс факторов:

∆МЕ = ∆МЕq

Влияние факторов на материалоемкость (продолжение)

Баланс факторов:

∆МЕ = ∆МЕq

Рабочая таблица для факторного анализа уровня МЕ

Рабочая таблица для факторного анализа уровня МЕ

Исходные данные для анализа материалоемкости

товарного выпуска продукции

Выполнить анализ МЕ ТП

Исходные данные для анализа материалоемкости

товарного выпуска продукции

Выполнить анализ МЕ ТП

Введение в экономическую теорию

Введение в экономическую теорию Процентная ставка и равновесие на денежном рынке

Процентная ставка и равновесие на денежном рынке Понятие, содержание и субъекты экономической деятельности и экономических отношений

Понятие, содержание и субъекты экономической деятельности и экономических отношений Классическая экономическая теория

Классическая экономическая теория Инфляция и ее измерение

Инфляция и ее измерение ОАО Протон-Пм

ОАО Протон-Пм Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Энергосбережение со школьной скамьи

Энергосбережение со школьной скамьи Разработка и примеры применения KPI на практике при оценке эффективности PR-деятельности/ PR-департамента

Разработка и примеры применения KPI на практике при оценке эффективности PR-деятельности/ PR-департамента Кейнсианская модель макроэкономического равновесия

Кейнсианская модель макроэкономического равновесия Принципы размещения производительных сил

Принципы размещения производительных сил Основы теории риска проектов

Основы теории риска проектов Равновесие, эффективность и государство

Равновесие, эффективность и государство Мой родной город - Ульяновск

Мой родной город - Ульяновск Стратегия социально-экономического развития муниципального образования Ахтубинский район

Стратегия социально-экономического развития муниципального образования Ахтубинский район 5_Закон спроса и предложения_2

5_Закон спроса и предложения_2 Экономика: наука и хозяйство

Экономика: наука и хозяйство Труд - основа жизни

Труд - основа жизни Классификация и калькулирование издержек для целей ценообразования

Классификация и калькулирование издержек для целей ценообразования Фискальная политика

Фискальная политика Создание Европейского Союза

Создание Европейского Союза Gary Becker

Gary Becker Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Риски экономической деятельности. Управление рисками

Риски экономической деятельности. Управление рисками Такафул. Исламское страхование и перспективы его развития

Такафул. Исламское страхование и перспективы его развития Mundell-Fleming Model with Partial International Capital Mobility

Mundell-Fleming Model with Partial International Capital Mobility Европейский Союз

Европейский Союз Торговая политика и ее инструменты

Торговая политика и ее инструменты