- ОАО Протон-Пм

Содержание

- 2. Краткая информация о предприятии ОАО «Протон-Пм» осуществляет деятельность в ракетно-космической отрасли, начиная с 1958 года. Компания

- 3. Нематериальные инвестиции Источник: http://www.disclosure.ru/

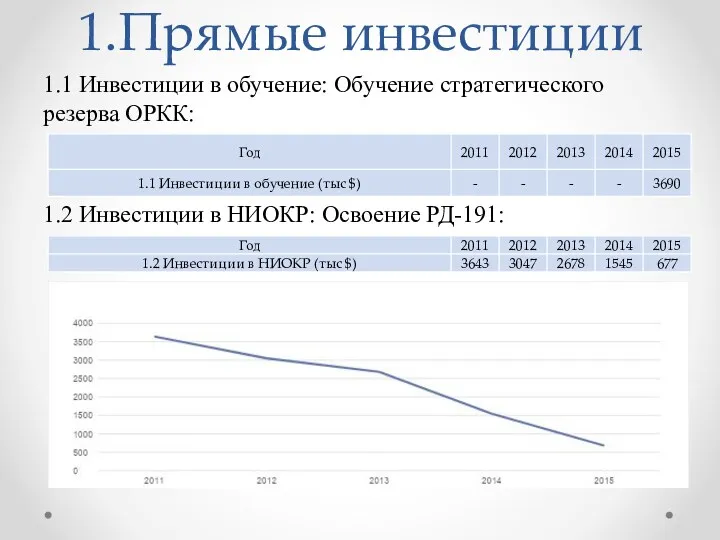

- 4. 1.Прямые инвестиции 1.1 Инвестиции в обучение: Обучение стратегического резерва ОРКК: 1.2 Инвестиции в НИОКР: Освоение РД-191:

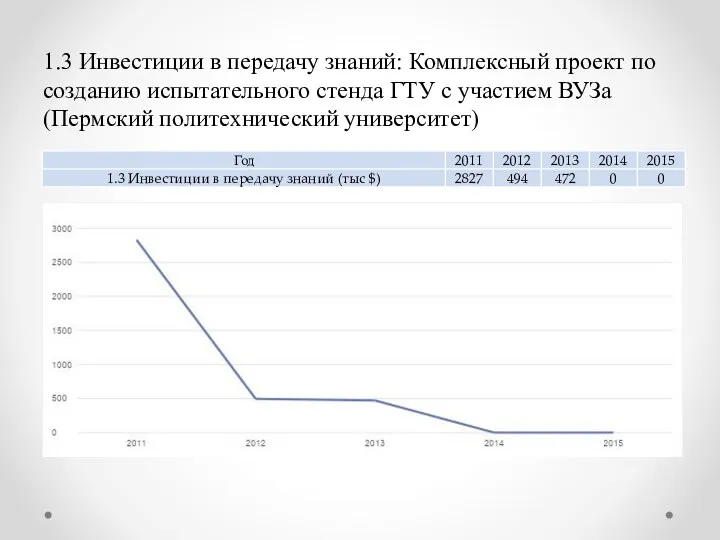

- 5. 1.3 Инвестиции в передачу знаний: Комплексный проект по созданию испытательного стенда ГТУ с участием ВУЗа (Пермский

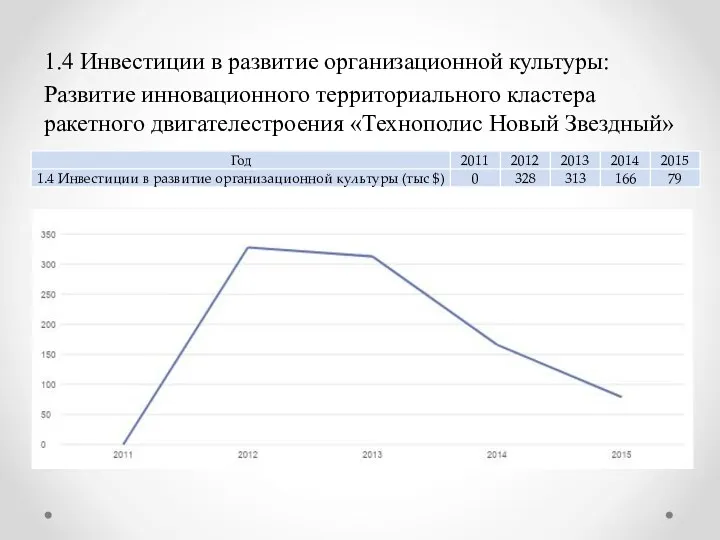

- 6. 1.4 Инвестиции в развитие организационной культуры: Развитие инновационного территориального кластера ракетного двигателестроения «Технополис Новый Звездный»

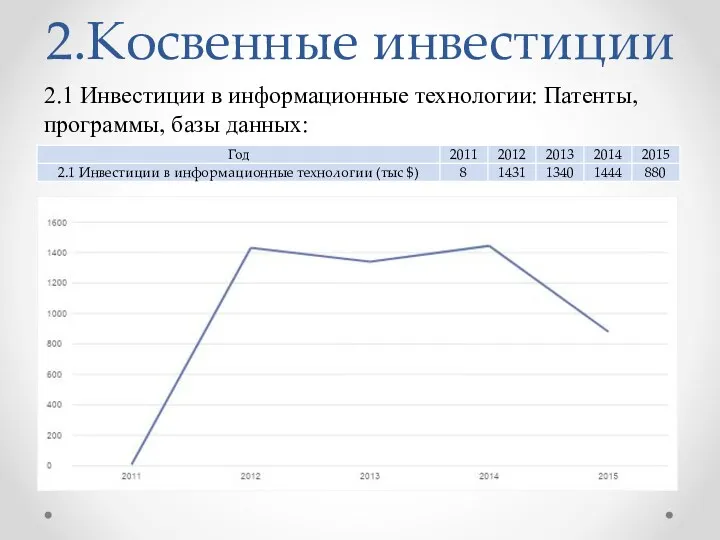

- 7. 2.Косвенные инвестиции 2.1 Инвестиции в информационные технологии: Патенты, программы, базы данных:

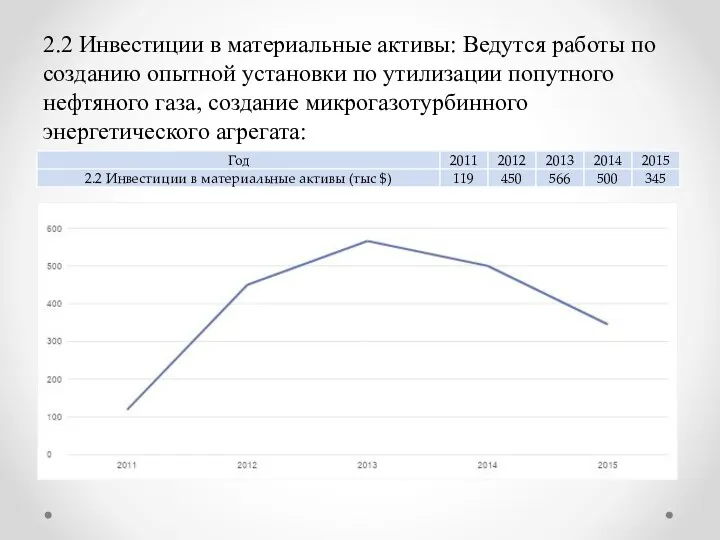

- 8. 2.2 Инвестиции в материальные активы: Ведутся работы по созданию опытной установки по утилизации попутного нефтяного газа,

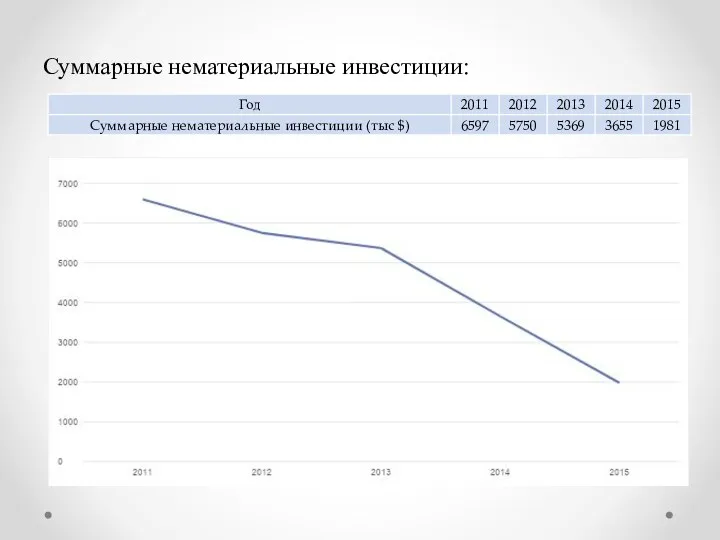

- 9. Суммарные нематериальные инвестиции:

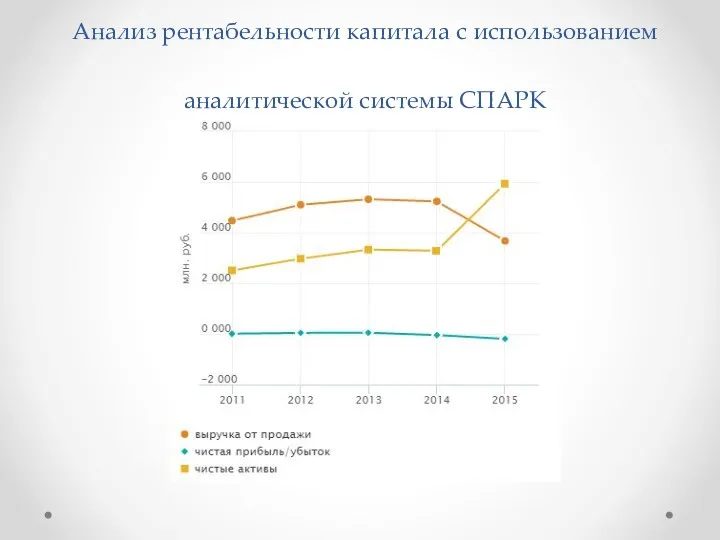

- 10. Анализ рентабельности капитала с использованием аналитической системы СПАРК

- 11. Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой

- 12. Средняя рентабельность по отрасли Рентабельность продаж по EBIT (англ. Earnings before interests and taxes) - величина

- 13. EVA. Экономическая добавленная стоимость (Economic Value Added) Экономическая добавленная стоимость (англ. EVA, Economic Value Added) –

- 14. Исходные данные и расчет В ходе исследования было получено, что EVA

- 16. Скачать презентацию

Краткая информация о предприятии

ОАО «Протон-Пм» осуществляет деятельность в ракетно-космической отрасли, начиная

Краткая информация о предприятии

ОАО «Протон-Пм» осуществляет деятельность в ракетно-космической отрасли, начиная

Нематериальные инвестиции

Источник: http://www.disclosure.ru/

Нематериальные инвестиции

Источник: http://www.disclosure.ru/

1.Прямые инвестиции

1.1 Инвестиции в обучение: Обучение стратегического резерва ОРКК:

1.2 Инвестиции в

1.Прямые инвестиции

1.1 Инвестиции в обучение: Обучение стратегического резерва ОРКК:

1.2 Инвестиции в

1.3 Инвестиции в передачу знаний: Комплексный проект по созданию испытательного стенда

1.4 Инвестиции в развитие организационной культуры:

Развитие инновационного территориального кластера ракетного двигателестроения

Развитие инновационного территориального кластера ракетного двигателестроения

2.Косвенные инвестиции

2.1 Инвестиции в информационные технологии: Патенты, программы, базы данных:

2.Косвенные инвестиции

2.1 Инвестиции в информационные технологии: Патенты, программы, базы данных:

2.2 Инвестиции в материальные активы: Ведутся работы по созданию опытной установки

2.2 Инвестиции в материальные активы: Ведутся работы по созданию опытной установки

Суммарные нематериальные инвестиции:

Анализ рентабельности капитала с использованием

аналитической системы СПАРК

Анализ рентабельности капитала с использованием

аналитической системы СПАРК

Коэффициент рентабельности продаж (ROS).

Данный показатель отражает эффективность деятельности предприятия и показывает

Коэффициент рентабельности продаж (ROS).

Данный показатель отражает эффективность деятельности предприятия и показывает

Средняя рентабельность по отрасли

Рентабельность продаж по EBIT (англ. Earnings before interests and

Средняя рентабельность по отрасли

Рентабельность продаж по EBIT (англ. Earnings before interests and

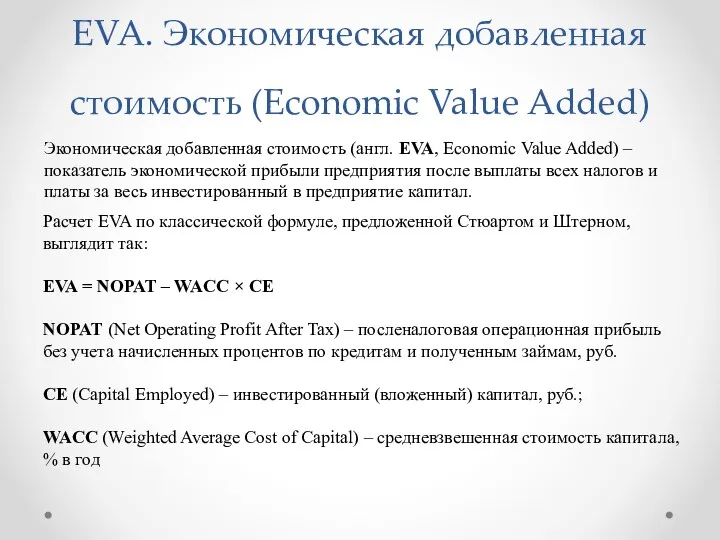

EVA. Экономическая добавленная стоимость (Economic Value Added)

Экономическая добавленная стоимость (англ. EVA, Economic

EVA. Экономическая добавленная стоимость (Economic Value Added)

Экономическая добавленная стоимость (англ. EVA, Economic

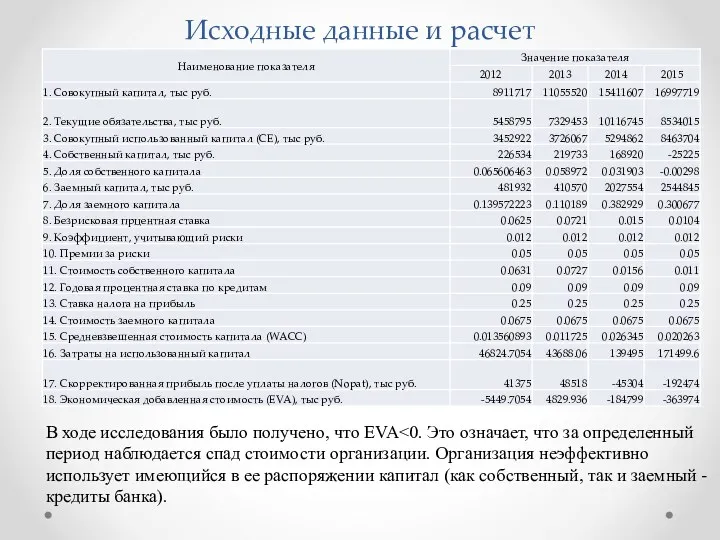

Исходные данные и расчет

В ходе исследования было получено, что EVA<0. Это

Исходные данные и расчет

В ходе исследования было получено, что EVA<0. Это

Экономика и организация складского хозяйства

Экономика и организация складского хозяйства Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу

Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу Методика решения задач Виды издержек производства

Методика решения задач Виды издержек производства Система отношений собственности в современной экономике. Тема 8

Система отношений собственности в современной экономике. Тема 8 Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе

Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе Приволжский Федеральный округ

Приволжский Федеральный округ Разработка стратегии развития предприятия. Агрохолдинг Ашатли

Разработка стратегии развития предприятия. Агрохолдинг Ашатли Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Потребности и ресурсы

Потребности и ресурсы Школа институционализма

Школа институционализма ТНК Транснациональные корпорации

ТНК Транснациональные корпорации Цели устойчивого развития 2015 - 2030

Цели устойчивого развития 2015 - 2030 Innovative approaches towards low carbon economics

Innovative approaches towards low carbon economics Занимательная экономика

Занимательная экономика Прикладные аспекты теории потребительского выбора и спроса

Прикладные аспекты теории потребительского выбора и спроса Глобальные проблемы современности

Глобальные проблемы современности Макроэкономическое равновесие и механизм его обеспечения

Макроэкономическое равновесие и механизм его обеспечения Задачи экономической политики на современном этапе

Задачи экономической политики на современном этапе Неопределенность и риск в процессе реализации инвестиционных проектов

Неопределенность и риск в процессе реализации инвестиционных проектов Ғылыми техникалық революция

Ғылыми техникалық революция Международная передача технологий

Международная передача технологий Ценовая дискриминация третьей степени (сегментная дискриминация)

Ценовая дискриминация третьей степени (сегментная дискриминация) Теория Р. Вернона и ее применение на практике

Теория Р. Вернона и ее применение на практике Понятие землеустройства

Понятие землеустройства Лесное хозяйство. Охота

Лесное хозяйство. Охота Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию

Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию International Trade: Theory and Policy Lecture 14

International Trade: Theory and Policy Lecture 14 Еңбекші - Шымкент қаласы аумағындағы халқы тығыз орналасқан аудан

Еңбекші - Шымкент қаласы аумағындағы халқы тығыз орналасқан аудан