- Классификация и калькулирование издержек для целей ценообразования

Содержание

- 2. В условиях рынка перед любым предприятием встает задача не только рассчитать полные издержки на выпуск продукции

- 3. Цель управления издержками, в том числе и себестоимостью, заключается в том, чтобы наиболее эффективным способом определить

- 4. Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание на следующее. До перестройки, в

- 5. На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с учетом отраслевых особенностей в технологии

- 6. Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а также во вспомогательных производствах

- 7. Нормативный – применим практически во всех отраслях и базируется на следующих ключевых принципах: • расчет нормативной

- 8. Отметим, что в отечественной практике в добывающих отраслях и электроэнергетике используется метод калькулирования себестоимости, который называется

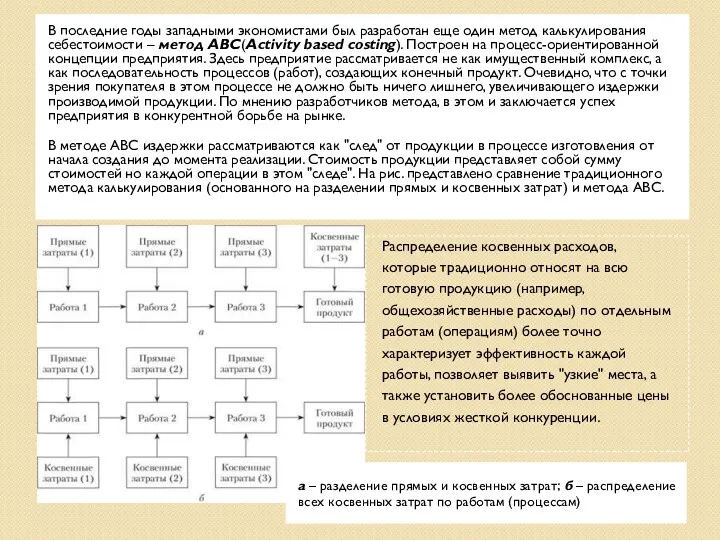

- 9. В последние годы западными экономистами был разработан еще один метод калькулирования себестоимости – метод АВС(Activity based

- 11. Скачать презентацию

В условиях рынка перед любым предприятием встает задача не только рассчитать

В условиях рынка перед любым предприятием встает задача не только рассчитать

Цель управления издержками, в том числе и себестоимостью, заключается в том,

Цель управления издержками, в том числе и себестоимостью, заключается в том,

Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание

Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание

На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с

На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с

Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а

Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а

Нормативный – применим практически во всех

отраслях и базируется на следующих ключевых

принципах:

• расчет

Нормативный – применим практически во всех

отраслях и базируется на следующих ключевых

принципах:

• расчет

Отметим, что в отечественной практике в добывающих

отраслях и электроэнергетике используется метод

калькулирования

Отметим, что в отечественной практике в добывающих

отраслях и электроэнергетике используется метод

калькулирования

В последние годы западными экономистами был разработан еще один метод калькулирования

В последние годы западными экономистами был разработан еще один метод калькулирования

Безработица. Лекция 10

Безработица. Лекция 10 Напрями підвищення ефективності використання матеріальних ресурсів на підприємстві

Напрями підвищення ефективності використання матеріальних ресурсів на підприємстві Карл Менгер

Карл Менгер Реализация корпоративной социальной ответственности на примере компании Coca-Cola

Реализация корпоративной социальной ответственности на примере компании Coca-Cola Технико-экономическое обоснование инвестиционных проектов

Технико-экономическое обоснование инвестиционных проектов Запреты и ограничения во внешней торговле государств-членов таможенного союза

Запреты и ограничения во внешней торговле государств-членов таможенного союза Роль международных экономических организаций в МЭО и их влияние на развитие экономики государств

Роль международных экономических организаций в МЭО и их влияние на развитие экономики государств Организация производственного процесса на электротехническом предприятии

Организация производственного процесса на электротехническом предприятии Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики

Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики Введение в макроэкономику

Введение в макроэкономику Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша

Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша Этапы развития экономической науки

Этапы развития экономической науки Основы инвестиционной деятельности

Основы инвестиционной деятельности Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6)

Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6) ВВП и его измерение

ВВП и его измерение Макроэкономическое равновесие в открытой экономике

Макроэкономическое равновесие в открытой экономике What is Crisis?

What is Crisis? Инфраструктура инновационной деятельности

Инфраструктура инновационной деятельности Economics, environment and sustainability

Economics, environment and sustainability Обзор рынка труда Ярославской области

Обзор рынка труда Ярославской области Монетарная политика

Монетарная политика Статистика трудовых ресурсов

Статистика трудовых ресурсов Товарооборот як основний результативний показник функціонування торгівлі

Товарооборот як основний результативний показник функціонування торгівлі Маркетинговый анализ. Лекция 2

Маркетинговый анализ. Лекция 2 Ценообразование. Планирование ценообразования

Ценообразование. Планирование ценообразования Факторы производства

Факторы производства Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Споживання і попит на готельно-ресторанні послуги. (Тема 3)

Споживання і попит на готельно-ресторанні послуги. (Тема 3)