- ARCH – модель та її практичне застосування в економіці

Содержание

- 2. Зміст 1. Історія виникнення ARCH – моделі в економетриці. 2. Загальне поняття моделі. 3. Особливості побудови

- 3. Історія виникнення ARCH – моделі ARCH – модель була розроблена американським економістом Робертом Енґлом у 1932

- 4. Загальне поняття моделі Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model, ARCH) – це модель,

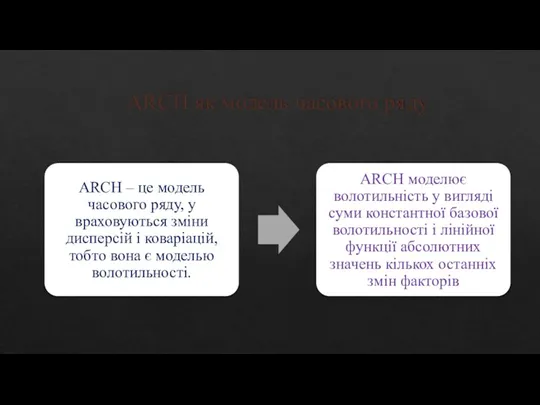

- 5. ARCH як модель часового ряду

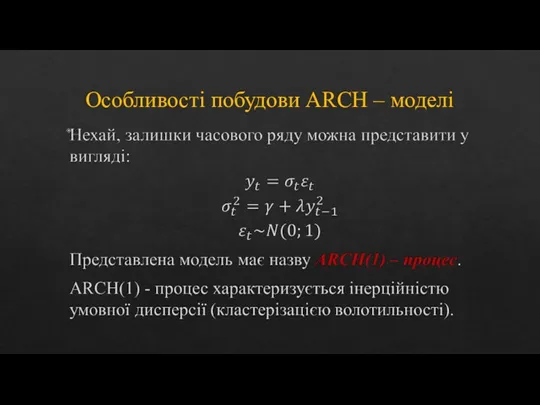

- 6. Особливості побудови ARCH – моделі

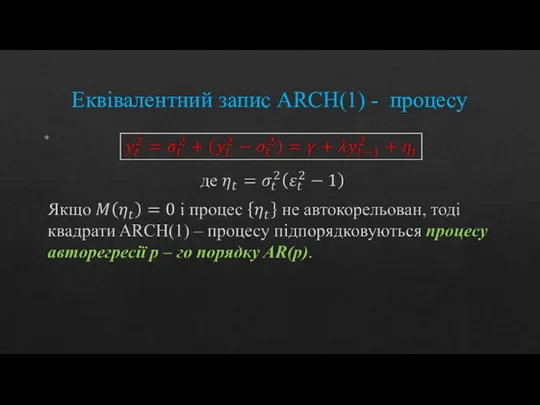

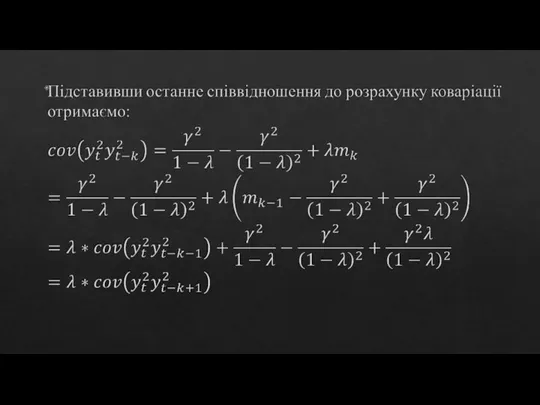

- 8. Еквівалентний запис ARCH(1) - процесу

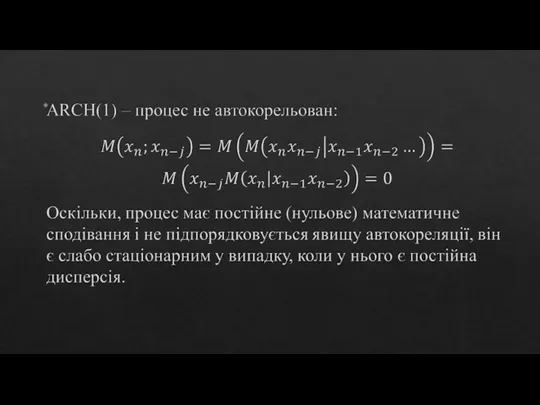

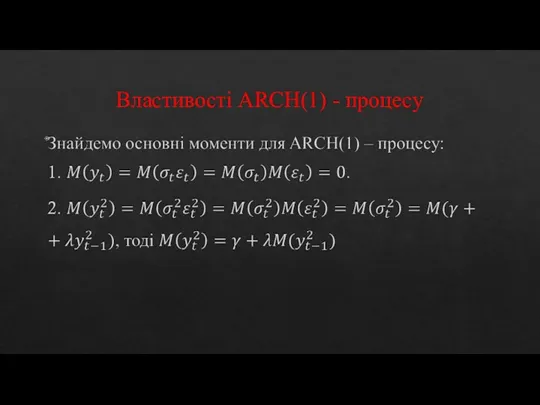

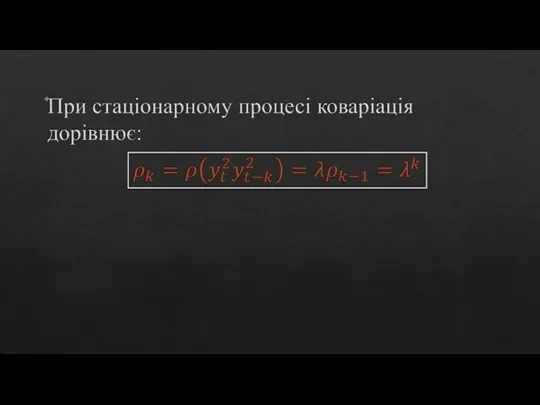

- 9. Властивості ARCH(1) - процесу

- 19. Оцінювання коефіцієнтів ARCH - моделі При знаходженні коефіцієнтів ARCH - моделі за допомогою методу найменших квадратів

- 20. Метод максимальної правдоподібності (ММП) Метод максимальної правдоподібності - метод оцінювання параметрів розподілу, заснований на максимізації функції

- 21. Оцінка параметрів моделі методом максимальної правдоподібності.

- 24. Ідентифікація ARCH - процесу

- 25. Практичне використання ARCH - моделі в економіці ARCH – моделі використовуються для моделювання нестабільних ситуацій на

- 26. Висновки ARCH – модель є важливою нелінійною моделлю часового ряду, на основі якої можна будувати нові

- 27. Список використаних джерел Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012. Maddala G.S. Introduction to Econometrics.-

- 29. Скачать презентацию

Зміст

1. Історія виникнення ARCH – моделі в економетриці.

2. Загальне поняття моделі.

3.

Зміст

1. Історія виникнення ARCH – моделі в економетриці.

2. Загальне поняття моделі.

3.

Історія виникнення ARCH – моделі

ARCH – модель була розроблена американським економістом

Історія виникнення ARCH – моделі

ARCH – модель була розроблена американським економістом

Загальне поняття моделі

Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model,

Загальне поняття моделі

Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model,

ARCH як модель часового ряду

ARCH як модель часового ряду

Особливості побудови ARCH – моделі

Особливості побудови ARCH – моделі

Еквівалентний запис ARCH(1) - процесу

Еквівалентний запис ARCH(1) - процесу

Властивості ARCH(1) - процесу

Властивості ARCH(1) - процесу

Оцінювання коефіцієнтів ARCH - моделі

При знаходженні коефіцієнтів ARCH - моделі за

Оцінювання коефіцієнтів ARCH - моделі

При знаходженні коефіцієнтів ARCH - моделі за

Метод максимальної правдоподібності (ММП)

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу,

Метод максимальної правдоподібності (ММП)

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу,

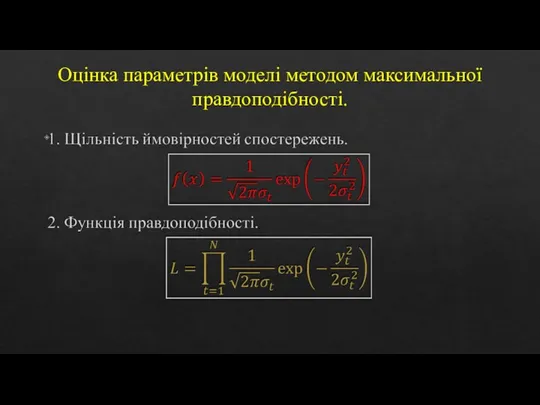

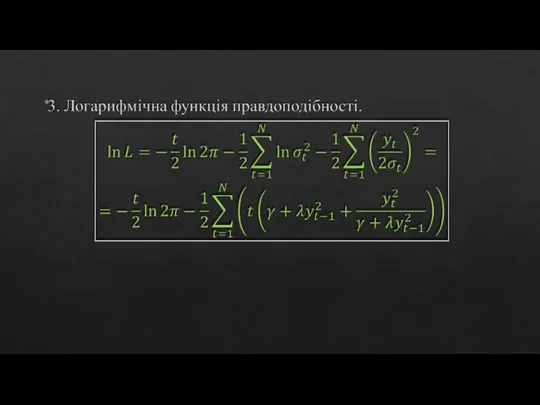

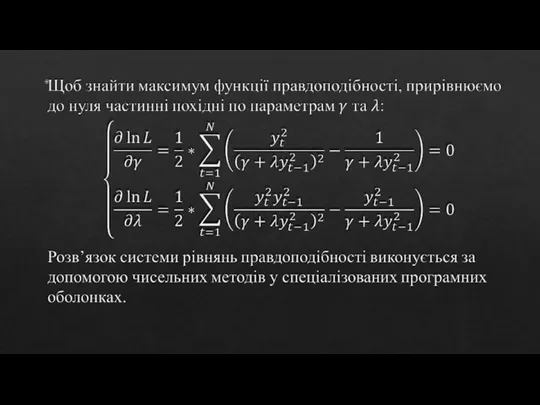

Оцінка параметрів моделі методом максимальної правдоподібності.

Оцінка параметрів моделі методом максимальної правдоподібності.

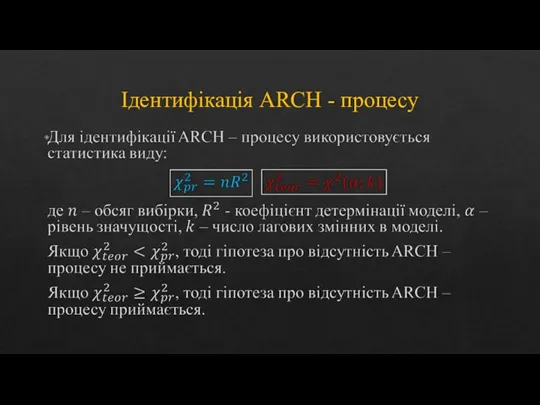

Ідентифікація ARCH - процесу

Ідентифікація ARCH - процесу

Практичне використання ARCH - моделі в економіці

ARCH – моделі використовуються для

Практичне використання ARCH - моделі в економіці

ARCH – моделі використовуються для

Висновки

ARCH – модель є важливою нелінійною моделлю часового ряду, на основі

Висновки

ARCH – модель є важливою нелінійною моделлю часового ряду, на основі

Список використаних джерел

Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012.

Maddala

Список використаних джерел

Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012.

Maddala

Предмет и метод макроэкономики

Предмет и метод макроэкономики Предмет и методология микроэкономики. (Тема 1)

Предмет и методология микроэкономики. (Тема 1) Supply and demand. Factors of production

Supply and demand. Factors of production Экономическая теория. Предмет, метод, функции

Экономическая теория. Предмет, метод, функции Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России

Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России Налоговая система РФ Диск

Налоговая система РФ Диск Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Грозит ли Земле перенаселение?

Грозит ли Земле перенаселение? Финансовые отношения в экономике

Финансовые отношения в экономике Дальневосточный молодежный форум Амур

Дальневосточный молодежный форум Амур Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов

Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов Понятие экономической оценки инвестиций

Понятие экономической оценки инвестиций Автомобили будущего

Автомобили будущего Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав

Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав Обмен. Стоимость. Цена. Бартер. Торговля и её формы

Обмен. Стоимость. Цена. Бартер. Торговля и её формы Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2)

Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2) Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Моногорода.РФ. Нефинансовые меры поддержки

Моногорода.РФ. Нефинансовые меры поддержки Экономические системы

Экономические системы Факторы, определяющие производительность

Факторы, определяющие производительность Көлік логистикасы

Көлік логистикасы Экономическая задача. Задание 21

Экономическая задача. Задание 21 Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Методическая разработка темы Стратегия поиска работы

Методическая разработка темы Стратегия поиска работы Экономика. Внешние эффекты

Экономика. Внешние эффекты Национальное хозяйство (экономика) России. 9 класс

Национальное хозяйство (экономика) России. 9 класс презентации

презентации