Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование презентация

- Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование

Содержание

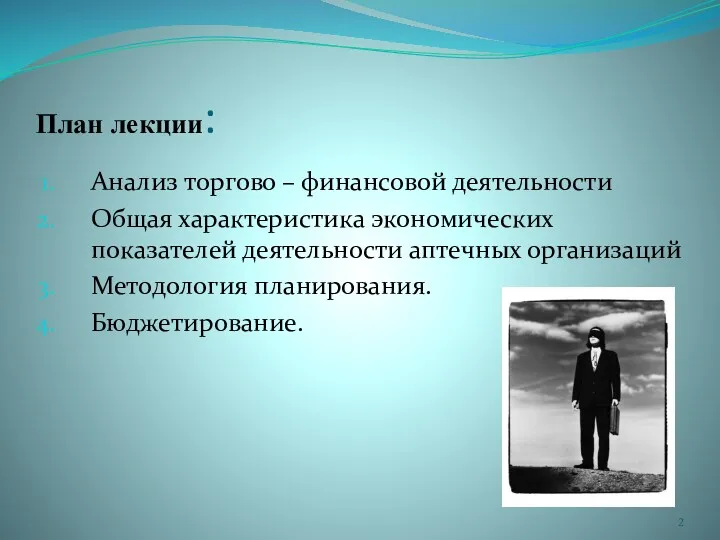

- 2. План лекции: Анализ торгово – финансовой деятельности Общая характеристика экономических показателей деятельности аптечных организаций Методология планирования.

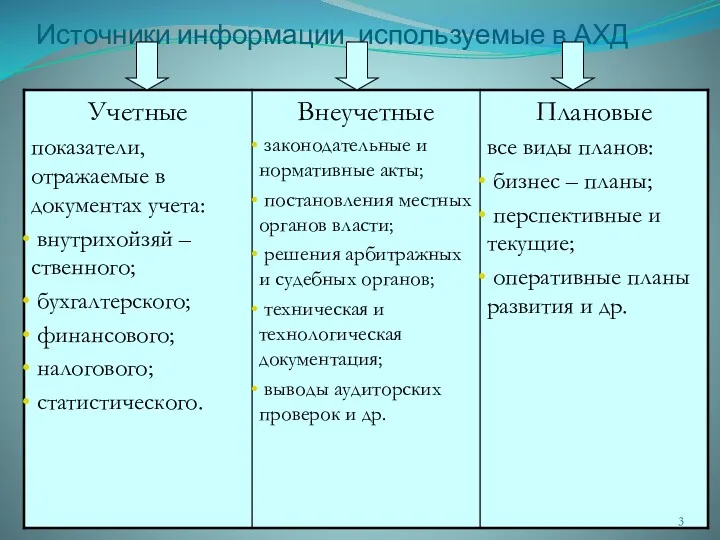

- 3. Источники информации, используемые в АХД

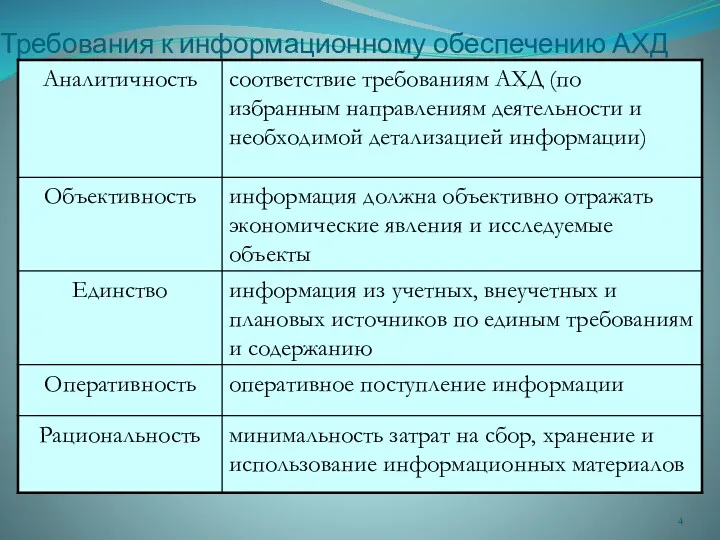

- 4. Требования к информационному обеспечению АХД

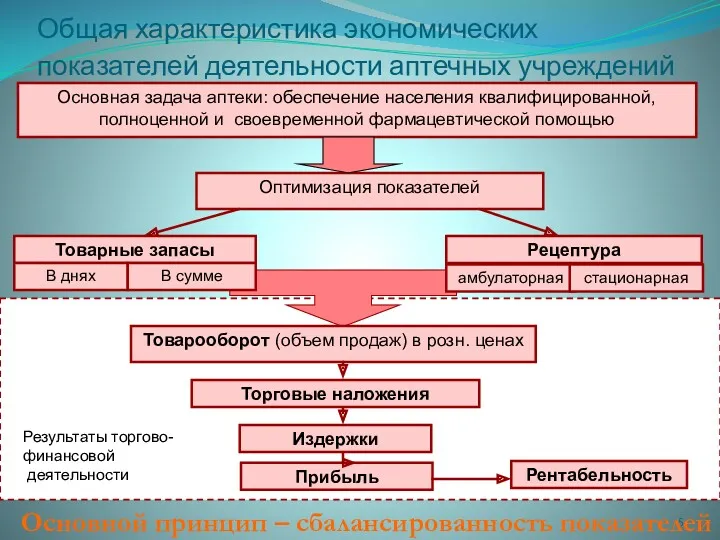

- 5. Общая характеристика экономических показателей деятельности аптечных учреждений Основной принцип – сбалансированность показателей

- 6. Методология планирования План – это инструмент достижения поставленной цели субъектом предпринимательства, созданный на основе прогноза среды

- 7. Планирование – это процесс экономического обоснования рационального развития субъекта хозяйствования для достижения целей Планирование представляет собой

- 8. Принципы планирования А. Файоль сформулировал следующие принципы: - необходимость; единство; непрерывность; гибкость; точность Р.Л. Акофф предложил

- 9. Общеэкономические принципы Непротиворечивость Пропорциональность Системность Комплексность Оптимальность Эффективность Научность Равнонапряженность Конкретность Объективность Динамичность Риск Приоритетность Сбалансированность

- 10. Методы планирования Балансовые методы Нормативные методы Экономико-математические методы Расчетно-аналитические методы Программно-целевой метод

- 11. Место планирования в структуре управления Функции управления: планирование организация мотивация контроль

- 12. Связь планирования с другими функциями управления

- 13. Этапы планирования: Определение состояния объекта (предприятия, организации) и внешней среды (сильных и слабых сторон в ней).

- 14. Виды планирования: По методам обоснования: - Рыночное; Индикативное; Административное. По стадиям разработки: Предварительное; Окончательное.

- 15. По времени действия выделяются следующие виды планов: Краткосрочные Среднесрочные Долгосрочные Текущие Годовые Перспективные По типам целей

- 16. Понятие бюджетов. Цели и задачи бюджетирования Бюджет (англ. budget – буквально переводится «сумка») – это план

- 17. Бюджетирование - - это технология управления доходами и расходами предприятия с целью повышения эффективности использования имеющихся

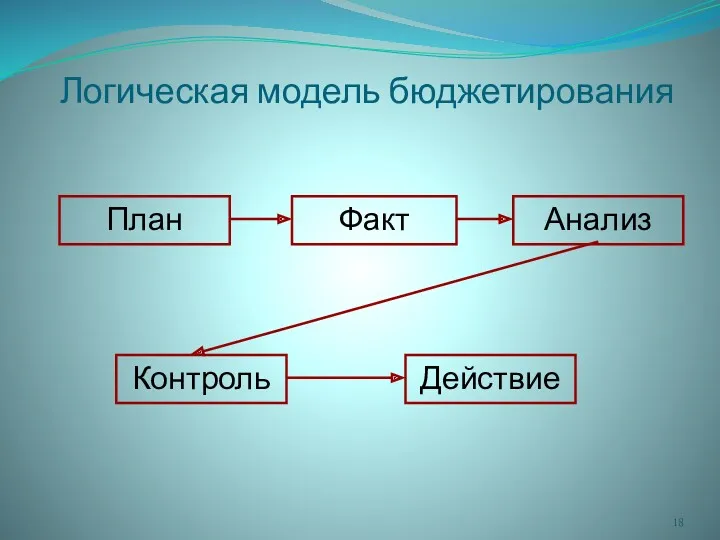

- 18. Логическая модель бюджетирования

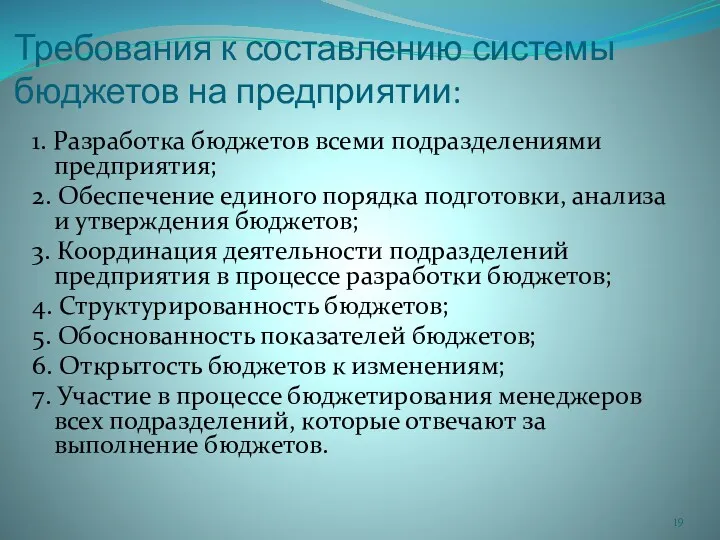

- 19. Требования к составлению системы бюджетов на предприятии: 1. Разработка бюджетов всеми подразделениями предприятия; 2. Обеспечение единого

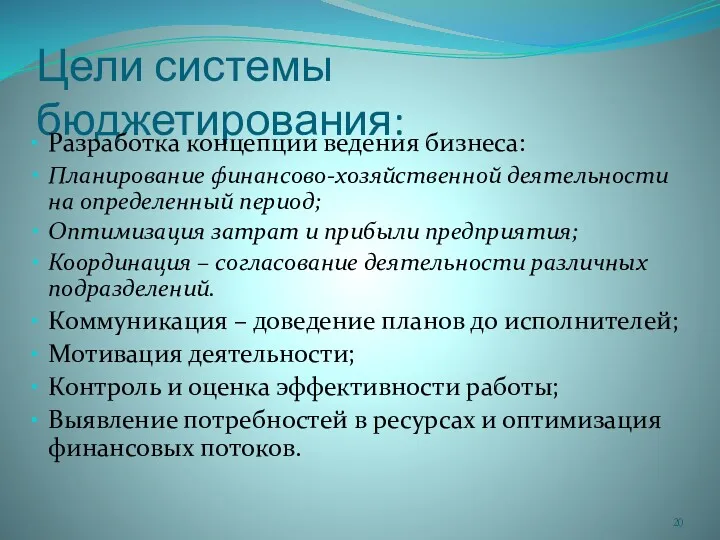

- 20. Цели системы бюджетирования: Разработка концепции ведения бизнеса: Планирование финансово-хозяйственной деятельности на определенный период; Оптимизация затрат и

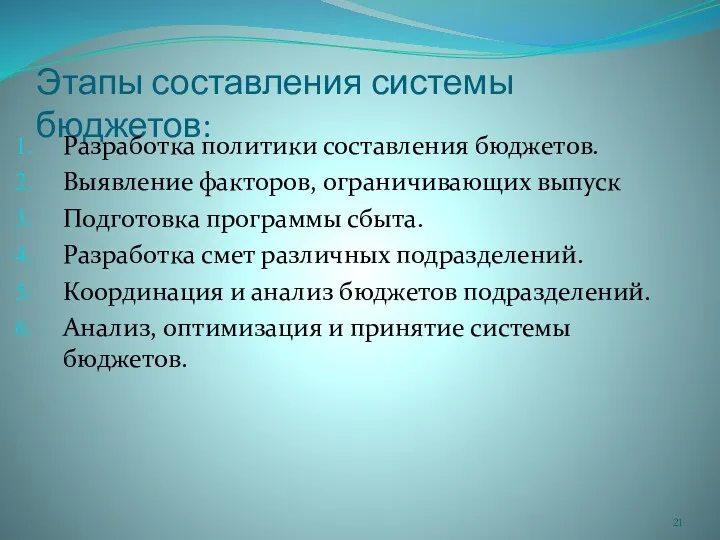

- 21. Этапы составления системы бюджетов: Разработка политики составления бюджетов. Выявление факторов, ограничивающих выпуск Подготовка программы сбыта. Разработка

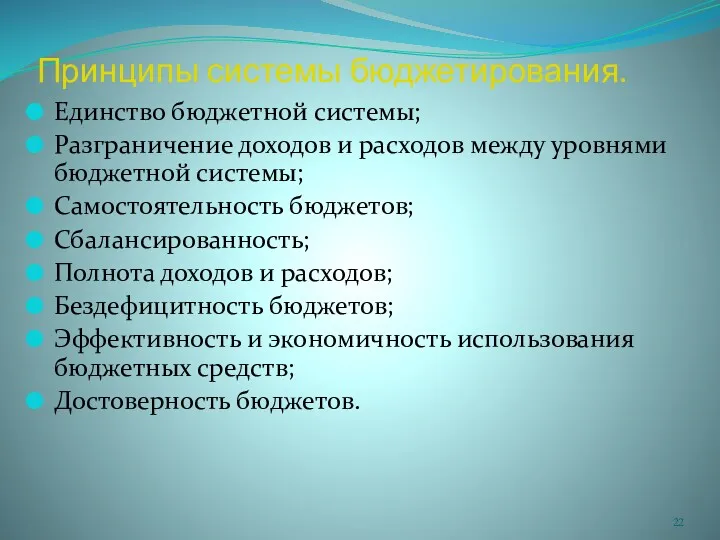

- 22. Принципы системы бюджетирования. Единство бюджетной системы; Разграничение доходов и расходов между уровнями бюджетной системы; Самостоятельность бюджетов;

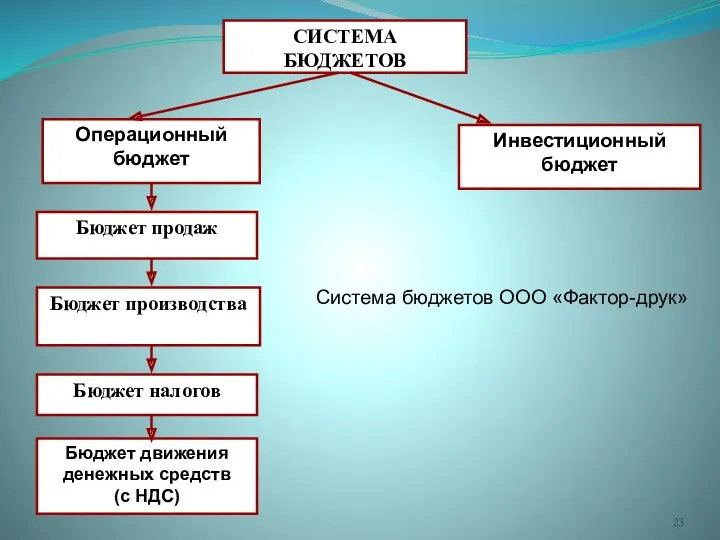

- 23. Система бюджетов ООО «Фактор-друк»

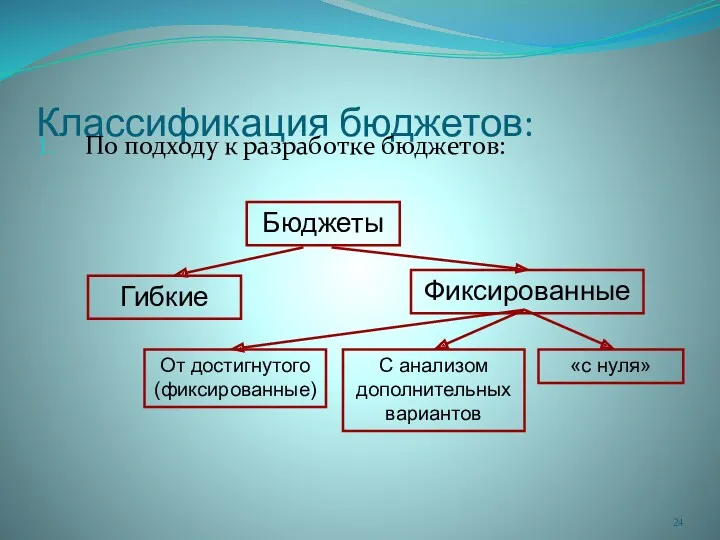

- 24. Классификация бюджетов: По подходу к разработке бюджетов:

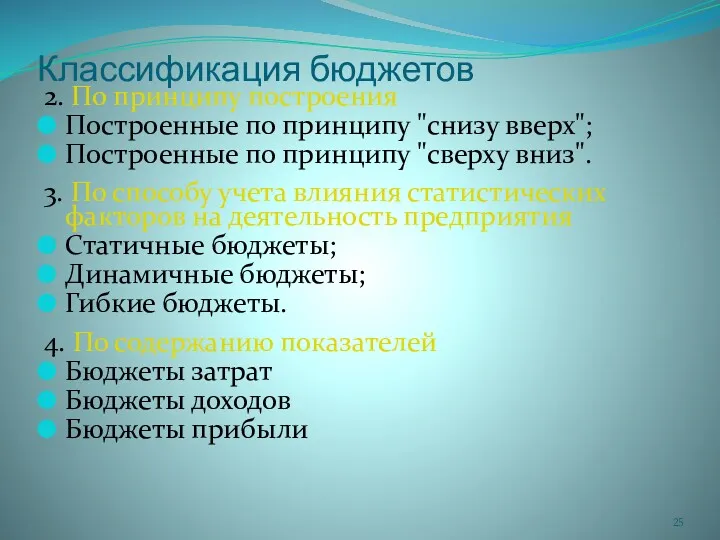

- 25. Классификация бюджетов 2. По принципу построения Построенные по принципу "снизу вверх"; Построенные по принципу "сверху вниз".

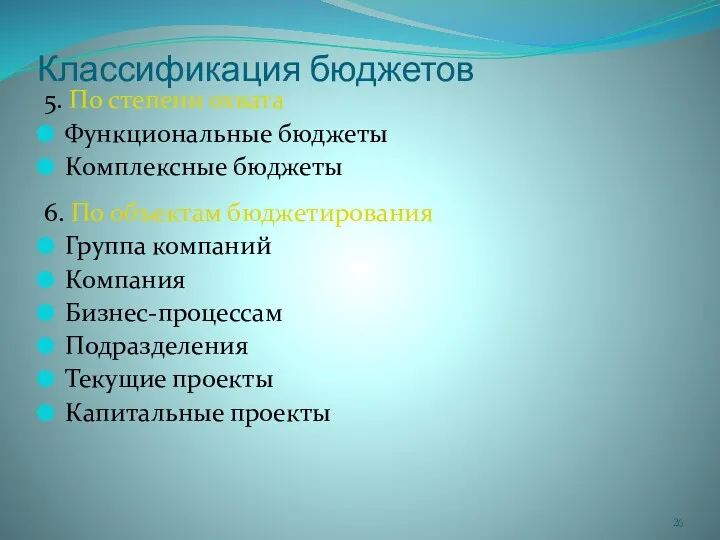

- 26. Классификация бюджетов 5. По степени охвата Функциональные бюджеты Комплексные бюджеты 6. По объектам бюджетирования Группа компаний

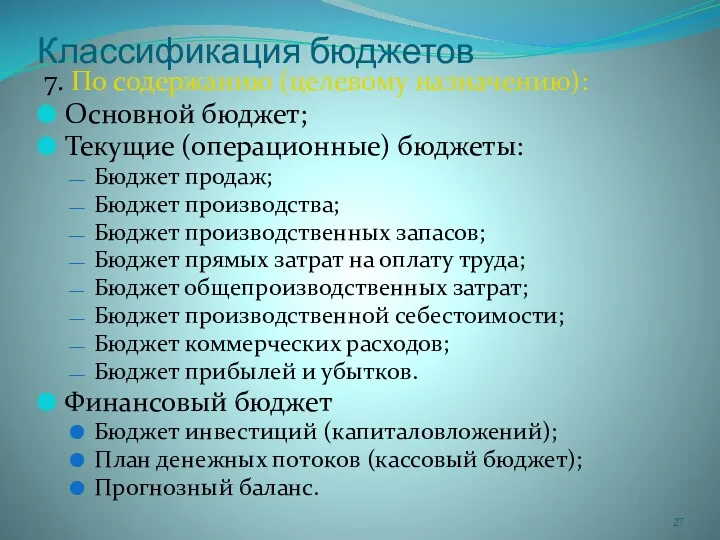

- 27. Классификация бюджетов 7. По содержанию (целевому назначению): Основной бюджет; Текущие (операционные) бюджеты: Бюджет продаж; Бюджет производства;

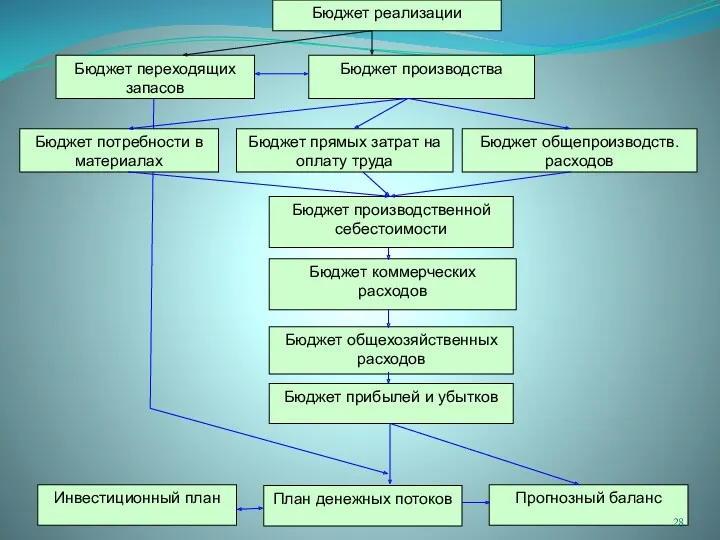

- 28. Бюджет реализации Бюджет переходящих запасов Бюджет производства Бюджет потребности в материалах Бюджет прямых затрат на оплату

- 30. Методы бюджетирования: Метод наращивания предполагает расчет показателей бюджета на основании отчетных показателей Приоритетный метод – базируется

- 31. Методы бюджетирования Технология вариантности – предполагает подготовку и анализ нескольких вариантов планов бюджета предприятия на следующий

- 32. Реализация – оплата Долги График закупок График платежей Издержки и выплаты по ним Бюджет денежных средств

- 33. Результаты внедрения системы бюджетирования 1. Улучшение финансовых результатов на основе: управления доходами и затратами, рационального распределения

- 34. ЛИТЕРАТУРА Основная: 1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с.

- 36. Скачать презентацию

План лекции:

Анализ торгово – финансовой деятельности

Общая характеристика экономических показателей деятельности аптечных

План лекции:

Анализ торгово – финансовой деятельности

Общая характеристика экономических показателей деятельности аптечных

Источники информации, используемые в АХД

Источники информации, используемые в АХД

Требования к информационному обеспечению АХД

Требования к информационному обеспечению АХД

Общая характеристика экономических показателей деятельности аптечных учреждений

Основной принцип – сбалансированность

Общая характеристика экономических показателей деятельности аптечных учреждений

Основной принцип – сбалансированность

Методология планирования

План – это инструмент достижения поставленной цели субъектом предпринимательства, созданный

Методология планирования

План – это инструмент достижения поставленной цели субъектом предпринимательства, созданный

Планирование – это процесс экономического обоснования рационального развития субъекта хозяйствования для

Планирование – это процесс экономического обоснования рационального развития субъекта хозяйствования для

Принципы планирования

А. Файоль сформулировал следующие принципы:

- необходимость;

единство;

непрерывность;

гибкость;

точность

Р.Л. Акофф предложил дополнительно

Принципы планирования

А. Файоль сформулировал следующие принципы:

- необходимость;

единство;

непрерывность;

гибкость;

точность

Р.Л. Акофф предложил дополнительно

Общеэкономические принципы

Непротиворечивость

Пропорциональность

Системность

Комплексность

Оптимальность

Эффективность

Научность

Равнонапряженность

Конкретность

Объективность

Динамичность

Риск

Приоритетность

Сбалансированность

Занятость

Директивность

Общеэкономические принципы

Непротиворечивость

Пропорциональность

Системность

Комплексность

Оптимальность

Эффективность

Научность

Равнонапряженность

Конкретность

Объективность

Динамичность

Риск

Приоритетность

Сбалансированность

Занятость

Директивность

Методы планирования

Балансовые методы

Нормативные методы

Экономико-математические методы

Расчетно-аналитические методы

Программно-целевой метод

Методы планирования

Балансовые методы

Нормативные методы

Экономико-математические методы

Расчетно-аналитические методы

Программно-целевой метод

Место планирования в структуре управления

Функции управления:

планирование

организация

мотивация

контроль

Место планирования в структуре управления

Функции управления:

планирование

организация

мотивация

контроль

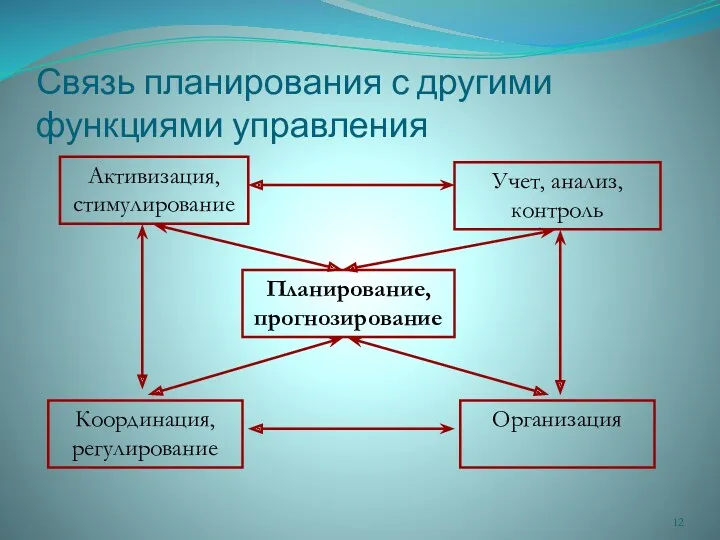

Связь планирования с другими функциями управления

Связь планирования с другими функциями управления

Этапы планирования:

Определение состояния объекта (предприятия, организации) и внешней среды (сильных и

Этапы планирования:

Определение состояния объекта (предприятия, организации) и внешней среды (сильных и

Виды планирования:

По методам обоснования:

- Рыночное;

Индикативное;

Административное.

По стадиям разработки:

Предварительное;

Окончательное.

Виды планирования:

По методам обоснования:

- Рыночное;

Индикативное;

Административное.

По стадиям разработки:

Предварительное;

Окончательное.

По времени действия выделяются следующие виды планов:

Краткосрочные

Среднесрочные

Долгосрочные

Текущие

Годовые

Перспективные

По типам целей планы

По времени действия выделяются следующие виды планов:

Краткосрочные

Среднесрочные

Долгосрочные

Текущие

Годовые

Перспективные

По типам целей планы

Понятие бюджетов. Цели и задачи бюджетирования

Бюджет (англ. budget – буквально переводится

Понятие бюджетов. Цели и задачи бюджетирования

Бюджет (англ. budget – буквально переводится

Бюджетирование -

- это технология управления доходами и расходами предприятия с

Бюджетирование -

- это технология управления доходами и расходами предприятия с

Логическая модель бюджетирования

Логическая модель бюджетирования

Требования к составлению системы бюджетов на предприятии:

1. Разработка бюджетов всеми подразделениями

Требования к составлению системы бюджетов на предприятии:

1. Разработка бюджетов всеми подразделениями

Цели системы бюджетирования:

Разработка концепции ведения бизнеса:

Планирование финансово-хозяйственной деятельности на определенный период;

Оптимизация

Цели системы бюджетирования:

Разработка концепции ведения бизнеса:

Планирование финансово-хозяйственной деятельности на определенный период;

Оптимизация

Этапы составления системы бюджетов:

Разработка политики составления бюджетов.

Выявление факторов, ограничивающих выпуск

Подготовка программы

Этапы составления системы бюджетов:

Разработка политики составления бюджетов.

Выявление факторов, ограничивающих выпуск

Подготовка программы

Принципы системы бюджетирования.

Единство бюджетной системы;

Разграничение доходов и расходов между уровнями бюджетной

Принципы системы бюджетирования.

Единство бюджетной системы;

Разграничение доходов и расходов между уровнями бюджетной

Система бюджетов ООО «Фактор-друк»

Система бюджетов ООО «Фактор-друк»

Классификация бюджетов:

По подходу к разработке бюджетов:

Классификация бюджетов:

По подходу к разработке бюджетов:

Классификация бюджетов

2. По принципу построения

Построенные по принципу "снизу вверх";

Построенные по принципу

Классификация бюджетов

2. По принципу построения

Построенные по принципу "снизу вверх";

Построенные по принципу

Классификация бюджетов

5. По степени охвата

Функциональные бюджеты

Комплексные бюджеты

6. По объектам бюджетирования

Группа компаний

Компания

Бизнес-процессам

Подразделения

Текущие

Классификация бюджетов

5. По степени охвата

Функциональные бюджеты

Комплексные бюджеты

6. По объектам бюджетирования

Группа компаний

Компания

Бизнес-процессам

Подразделения

Текущие

Классификация бюджетов

7. По содержанию (целевому назначению):

Основной бюджет;

Текущие (операционные) бюджеты:

Бюджет продаж;

Бюджет производства;

Бюджет

Классификация бюджетов

7. По содержанию (целевому назначению):

Основной бюджет;

Текущие (операционные) бюджеты:

Бюджет продаж;

Бюджет производства;

Бюджет

Бюджет реализации

Бюджет переходящих запасов

Бюджет производства

Бюджет потребности в материалах

Бюджет прямых затрат на

Бюджет реализации

Бюджет переходящих запасов

Бюджет производства

Бюджет потребности в материалах

Бюджет прямых затрат на

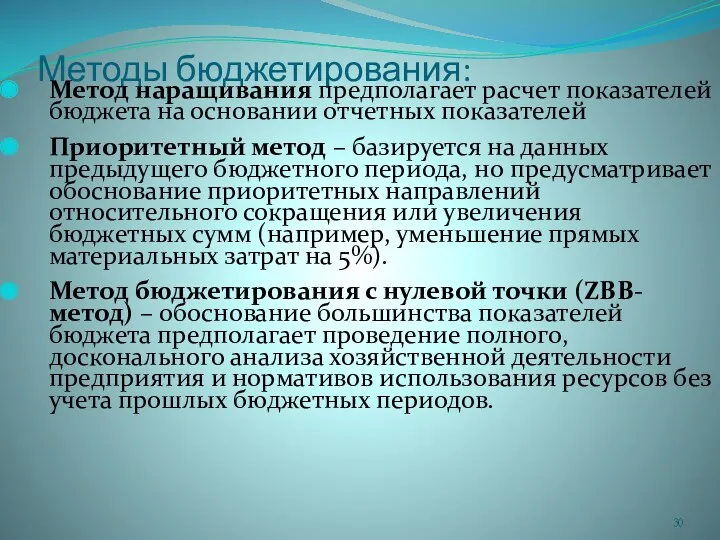

Методы бюджетирования:

Метод наращивания предполагает расчет показателей бюджета на основании отчетных показателей

Приоритетный

Методы бюджетирования:

Метод наращивания предполагает расчет показателей бюджета на основании отчетных показателей

Приоритетный

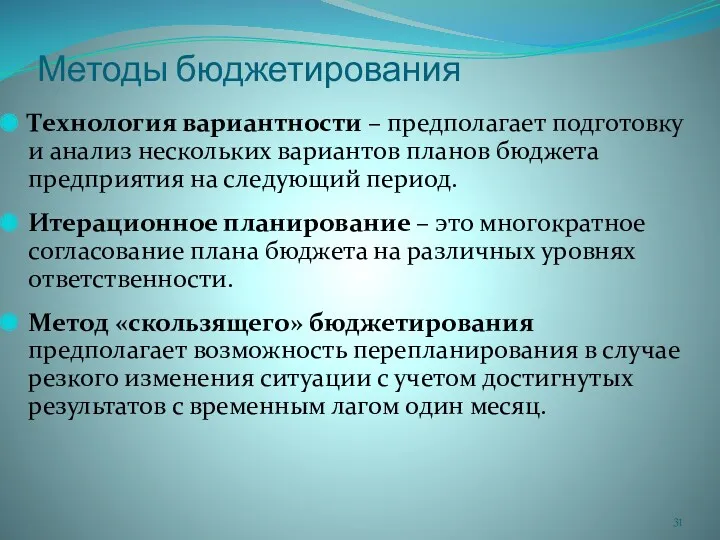

Методы бюджетирования

Технология вариантности – предполагает подготовку и анализ нескольких вариантов планов

Методы бюджетирования

Технология вариантности – предполагает подготовку и анализ нескольких вариантов планов

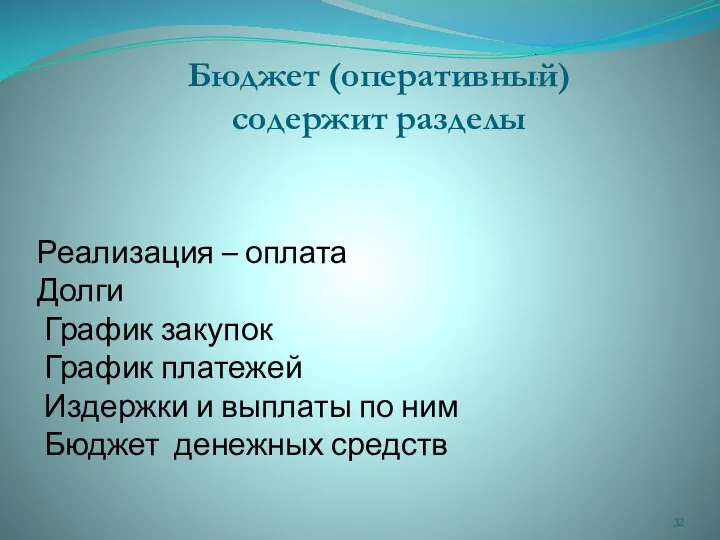

Реализация – оплата

Долги

График закупок График платежей

Издержки и выплаты по

Реализация – оплата Долги График закупок График платежей Издержки и выплаты по

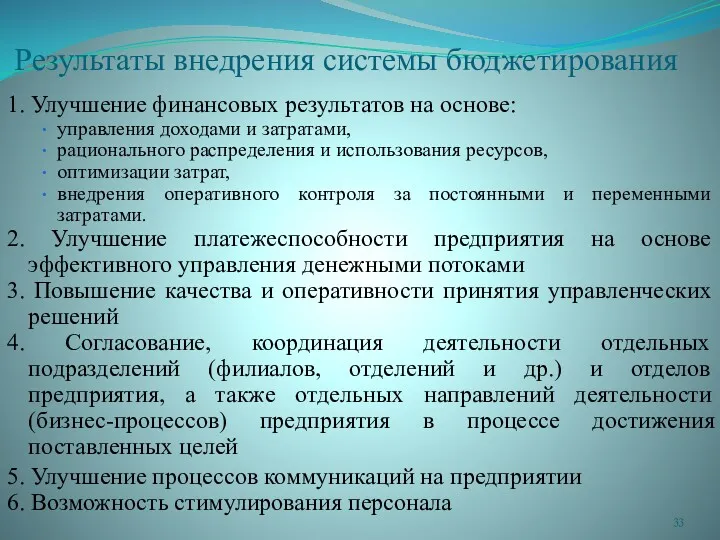

Результаты внедрения системы бюджетирования

1. Улучшение финансовых результатов на основе:

управления доходами и

Результаты внедрения системы бюджетирования

1. Улучшение финансовых результатов на основе:

управления доходами и

ЛИТЕРАТУРА

Основная:

1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі

Транспорттағы метеорологиялық болжамдардың экономикалық тиімділігі Общая характеристика рыночной экономики. (Тема 4)

Общая характеристика рыночной экономики. (Тема 4) Развитие экономического сотрудничества в Евразии с участием России

Развитие экономического сотрудничества в Евразии с участием России Коммерциализация технологий и разработок

Коммерциализация технологий и разработок Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ Микроэкономика. Предмет и методология микроэкономики. Основные понятия

Микроэкономика. Предмет и методология микроэкономики. Основные понятия Экономика и социология труда, как наука

Экономика и социология труда, как наука Определение оптимального объема производства: микроэкономический аспект

Определение оптимального объема производства: микроэкономический аспект Прогнозирование и планирование в условиях рынка

Прогнозирование и планирование в условиях рынка Предмет и методы ЭТ. Базовые экономические категории. Лекция 1

Предмет и методы ЭТ. Базовые экономические категории. Лекция 1 Сущность и задачи (экономическогО) районирования России

Сущность и задачи (экономическогО) районирования России Анализ производства и реализации продукции

Анализ производства и реализации продукции Оснвные средства предприятий

Оснвные средства предприятий Введение в микроэкономику

Введение в микроэкономику Инновационная деятельность и повышение ее инвестиционной привлекательности

Инновационная деятельность и повышение ее инвестиционной привлекательности International Economic. Analysis 1.1

International Economic. Analysis 1.1 Фирменный стиль в рекламе

Фирменный стиль в рекламе Основные макроэкономические показатели

Основные макроэкономические показатели Метод и методика экономического анализа

Метод и методика экономического анализа Роль экономики в жизни общества

Роль экономики в жизни общества Формування поведінки підприємства на ринку промислових товарів. (Тема 1)

Формування поведінки підприємства на ринку промислових товарів. (Тема 1) Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда ARCH – модель та її практичне застосування в економіці

ARCH – модель та її практичне застосування в економіці Казахстанская модель экономического развития

Казахстанская модель экономического развития Основы антикризисного управления

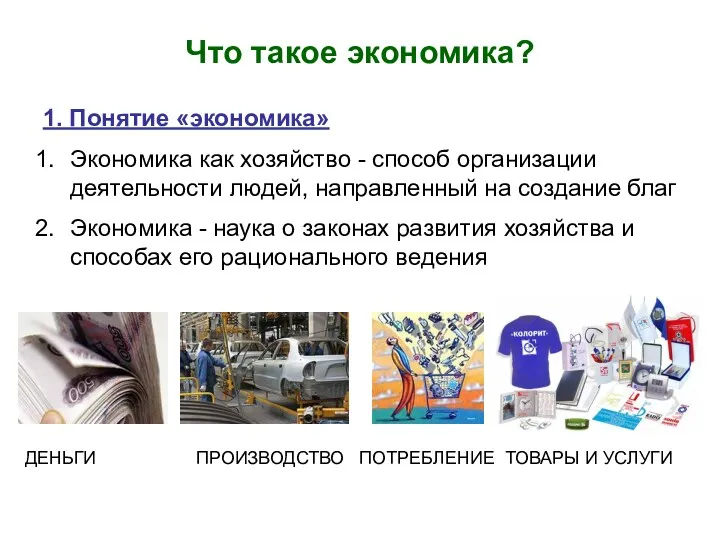

Основы антикризисного управления Понятие экономика

Понятие экономика Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года

Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года