- Ключевые факторы развития российского рынка ТВ рекламы

Содержание

- 2. Содержание Конкурентная среда в российском ТВ Ключевые факторы развития российского рынка ТВ рекламы в 2010-2015 2

- 3. Ключевые факторы развития российского рынка ТВ рекламы в 2010-2015

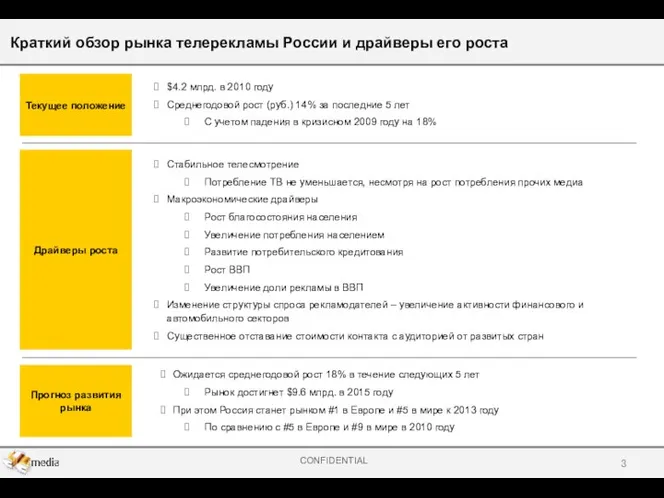

- 4. Краткий обзор рынка телерекламы России и драйверы его роста Прогноз развития рынка Текущее положение Ожидается среднегодовой

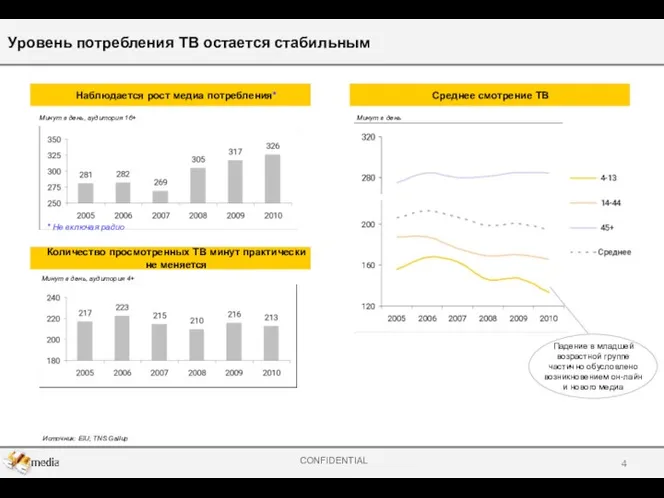

- 5. Падение в младшей возрастной группе частично обусловлено возникновением он-лайн и нового медиа Источник: EIU; TNS Gallup

- 6. Макроэкономические факторы роста рынка телерекламы Комментарии Динамика ВВП и потребительской инфляции Розничные продажи (потребление) Благосостояние населения

- 7. Ожидается увеличение рекламной активности автомобильной, финансовой и прочих отраслей Увеличение активности прочих индустрий в рекламном пространстве

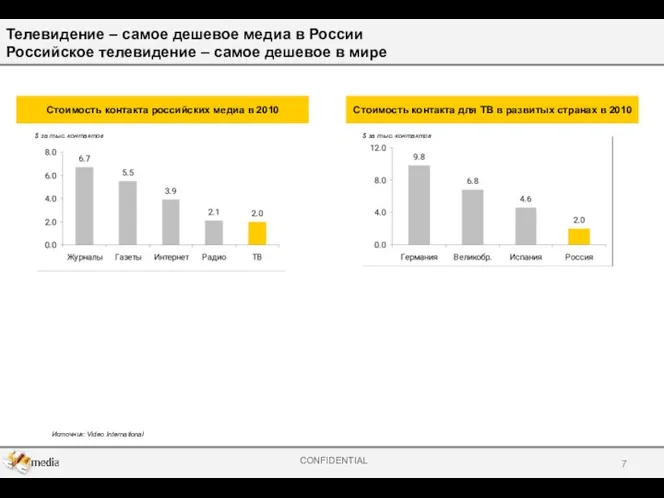

- 8. Телевидение – самое дешевое медиа в России Российское телевидение – самое дешевое в мире Источник: Video

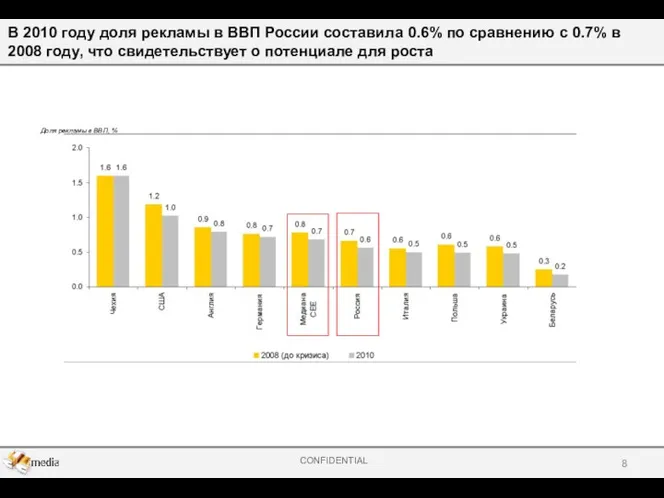

- 9. В 2010 году доля рекламы в ВВП России составила 0.6% по сравнению с 0.7% в 2008

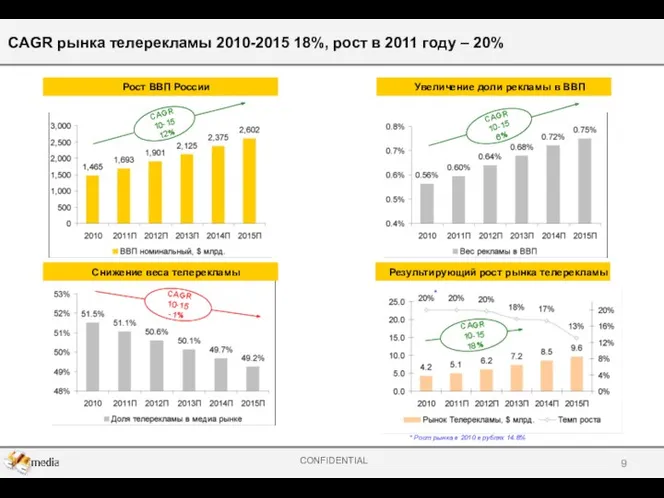

- 10. Рост ВВП России Увеличение доли рекламы в ВВП Снижение веса телерекламы CAGR 10-15 -1% Результирующий рост

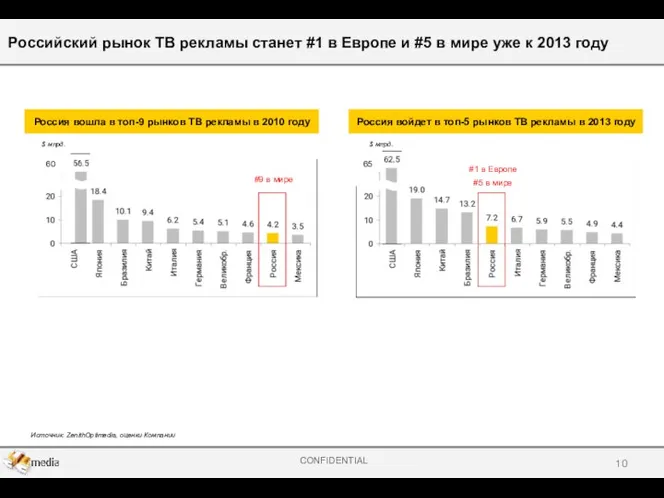

- 11. $ млрд. 60 65 Россия войдет в топ-5 рынков ТВ рекламы в 2013 году Россия вошла

- 12. Конкурентная среда в российском ТВ

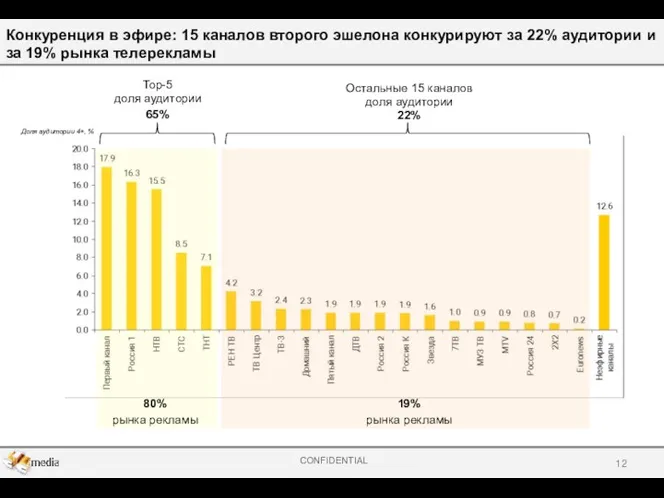

- 13. 80% рынка рекламы 19% рынка рекламы Доля аудитории 4+, % Top-5 доля аудитории 65% Остальные 15

- 14. Комментарии Рост количества каналов Среднее количество ежедневно просмотренного времени на один канал Среднее кол-во каналов на

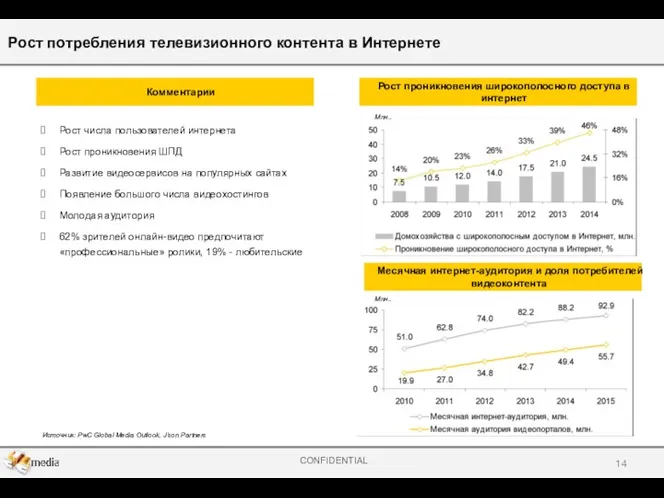

- 15. Рост потребления телевизионного контента в Интернете Комментарии Рост проникновения широкополосного доступа в интернет Источник: PwC Global

- 17. Скачать презентацию

Содержание

Конкурентная среда в российском ТВ

Ключевые факторы развития российского рынка ТВ рекламы

Содержание

Конкурентная среда в российском ТВ

Ключевые факторы развития российского рынка ТВ рекламы

Ключевые факторы развития российского рынка ТВ рекламы в 2010-2015

Ключевые факторы развития российского рынка ТВ рекламы в 2010-2015

Краткий обзор рынка телерекламы России и драйверы его роста

Прогноз развития рынка

Краткий обзор рынка телерекламы России и драйверы его роста

Прогноз развития рынка

Падение в младшей возрастной группе частично обусловлено возникновением он-лайн и нового

Падение в младшей возрастной группе частично обусловлено возникновением он-лайн и нового

Макроэкономические факторы роста рынка телерекламы

Комментарии

Динамика ВВП и потребительской инфляции

Розничные продажи (потребление)

Благосостояние

Макроэкономические факторы роста рынка телерекламы

Комментарии

Динамика ВВП и потребительской инфляции

Розничные продажи (потребление)

Благосостояние

Ожидается увеличение рекламной активности автомобильной, финансовой и прочих отраслей

Увеличение активности прочих

Ожидается увеличение рекламной активности автомобильной, финансовой и прочих отраслей

Увеличение активности прочих

Телевидение – самое дешевое медиа в России

Российское телевидение – самое дешевое

Телевидение – самое дешевое медиа в России Российское телевидение – самое дешевое

В 2010 году доля рекламы в ВВП России составила 0.6% по

В 2010 году доля рекламы в ВВП России составила 0.6% по

Рост ВВП России

Увеличение доли рекламы в ВВП

Снижение веса телерекламы

CAGR 10-15

-1%

Результирующий рост

Рост ВВП России

Увеличение доли рекламы в ВВП

Снижение веса телерекламы

CAGR 10-15

-1%

Результирующий рост

$ млрд.

60

65

Россия войдет в топ-5 рынков ТВ рекламы в 2013 году

$ млрд.

60

65

Россия войдет в топ-5 рынков ТВ рекламы в 2013 году

Конкурентная среда в российском ТВ

Конкурентная среда в российском ТВ

80%

рынка рекламы

19%

рынка рекламы

Доля аудитории 4+, %

Top-5

доля аудитории

65%

Остальные 15 каналов

доля аудитории

22%

Конкуренция в

80%

рынка рекламы

19%

рынка рекламы

Доля аудитории 4+, %

Top-5

доля аудитории

65%

Остальные 15 каналов

доля аудитории

22%

Конкуренция в

Комментарии

Рост количества каналов

Среднее количество ежедневно просмотренного времени на один канал

Среднее кол-во

Комментарии

Рост количества каналов

Среднее количество ежедневно просмотренного времени на один канал

Среднее кол-во

Рост потребления телевизионного контента в Интернете

Комментарии

Рост проникновения широкополосного доступа в

Рост потребления телевизионного контента в Интернете

Комментарии

Рост проникновения широкополосного доступа в

Фашизм. Понятие

Фашизм. Понятие Экономические результаты хозяйственной деятельности предприятий

Экономические результаты хозяйственной деятельности предприятий The economics of the public sector. (Lecture 4)

The economics of the public sector. (Lecture 4) Supply and demand. Factors of production

Supply and demand. Factors of production Калькуляция продукции в общественном питании. Его особенности

Калькуляция продукции в общественном питании. Его особенности Die Kosten der Produktion

Die Kosten der Produktion Теория международных отношений: введение в предмет

Теория международных отношений: введение в предмет Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Спрос и предложение. ЕГЭ. 10 класс

Спрос и предложение. ЕГЭ. 10 класс Перспективные направления развития железнодорожного транспорта в России

Перспективные направления развития железнодорожного транспорта в России Экономическая сфера общества

Экономическая сфера общества Процентная ставка и равновесие на денежном рынке

Процентная ставка и равновесие на денежном рынке Государственная политика и управление

Государственная политика и управление Основы экономического прогнозирования

Основы экономического прогнозирования Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Поведение потребителя в рыночной экономике

Поведение потребителя в рыночной экономике Рациональное использование природных ресурсов

Рациональное использование природных ресурсов Итоги финансово-хозяйственной деятельности предприятий жилищно-коммунального хозяйства области за 1 квартал 2018 года

Итоги финансово-хозяйственной деятельности предприятий жилищно-коммунального хозяйства области за 1 квартал 2018 года Теоретичні засади економічного ризику

Теоретичні засади економічного ризику Основы мировой экономики

Основы мировой экономики Совершенная и несовершенная конкуренция. Лекция 4

Совершенная и несовершенная конкуренция. Лекция 4 Общая характеристика направления менеджмент и ее профилей. (Раздел 1)

Общая характеристика направления менеджмент и ее профилей. (Раздел 1) Особенности калькулирования себестоимости

Особенности калькулирования себестоимости Китайская Народная Республика: трудовая миграция

Китайская Народная Республика: трудовая миграция Государственно-частное партнерство: управление рисками

Государственно-частное партнерство: управление рисками Постоянные и переменные затраты

Постоянные и переменные затраты Электр энергиясын үнемдеудің қарапайым жолдары

Электр энергиясын үнемдеудің қарапайым жолдары Деятельность Сельскохозяйственного кредитного потребительского кооператива Доверие

Деятельность Сельскохозяйственного кредитного потребительского кооператива Доверие