- Калькуляция продукции в общественном питании. Его особенности

Содержание

- 2. В процессе изготовления готовой продукции (блюд) или полуфабрикатов исчисляется их себестоимость. В привычном понимании калькулирование –

- 3. Спецификой общепита является то, что калькулируется не себестоимость готовой продукции (блюд), а ее продажная цена. Обусловливается

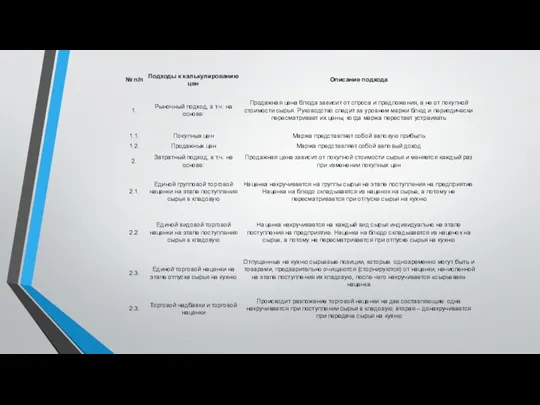

- 4. Установление продажной цены на блюда основывается на двух подходах: рыночном и затратном. Рыночный подход базируется на

- 5. Однако валовая прибыль высчитывается по каждому виду блюда в целом, в то время как для оптимизации

- 6. Однако рыночный подход к ценообразованию не означает непременный отказ от калькулирования продажной цены в калькуляционных карточках

- 7. Для устранения этого недостатка на этапе поступления сырья на него могут накручиваться наценки, в результате чего

- 8. Приведем простой пример. Если стоимость сырьевого набора по покупным ценам составляет 100 рублей, а наценка при

- 9. Рыночный подход удобен для ресторанов, баров, дорогих кафе, посетители которых готовы доплачивать за дополнительный комфорт и

- 10. Важно уточнить следующий момент: на текущий день отсутствуют какие-либо действующие нормативные указания о методике калькулирования продажной

- 11. Приведенный ранее механизм калькулирования в профтехучилищах, общеобразовательных школах, среднеспециальных учебных заведениях, ВУЗах может быть реализован с

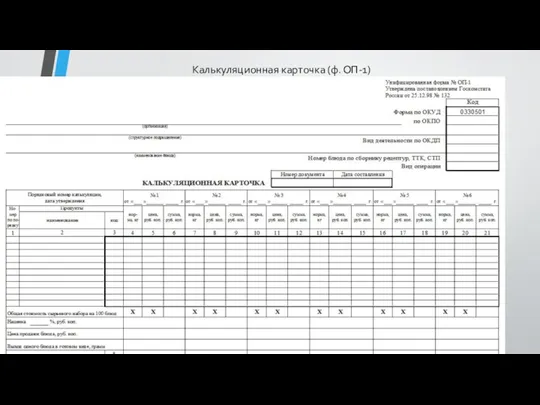

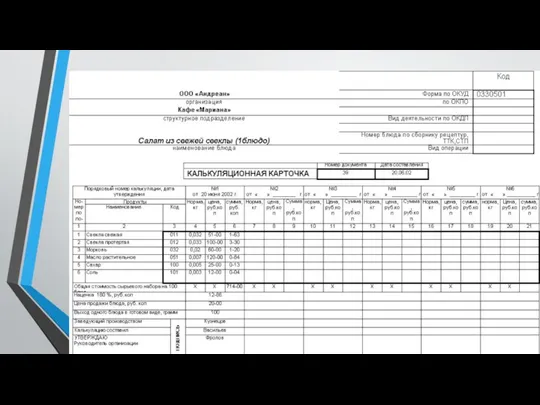

- 13. Согласно «Альбому унифицированных форм первичной учетной документации по учету операций в общественном питании», утвержденному Постановлением Госкомстата

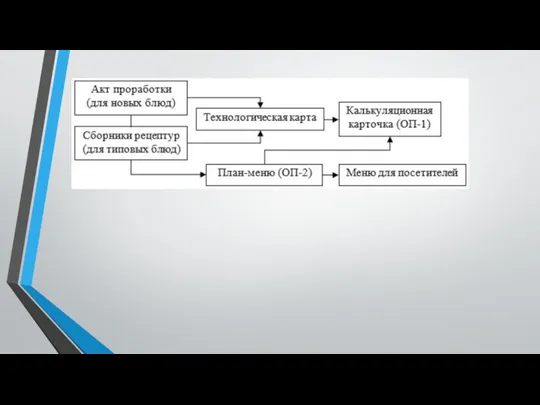

- 14. Рисунок 1. Формирование калькуляционной карточки на предприятии общественного питания

- 15. Основой заполнения калькуляционной карточке (ф. ОП-1) являются данные из Актов проработки и Сборников рецептур. Когда готовится

- 16. В технологическую карту вносятся окончательные результаты проработки, в т.ч. перечень компонентов, нормы их расхода в брутто

- 17. Пользуясь технологическими картами, бухгалтер-калькулятор и составляет калькуляционные карточки (ф. ОП-1). Здесь необходимо уточнить, что перечень ингредиентов

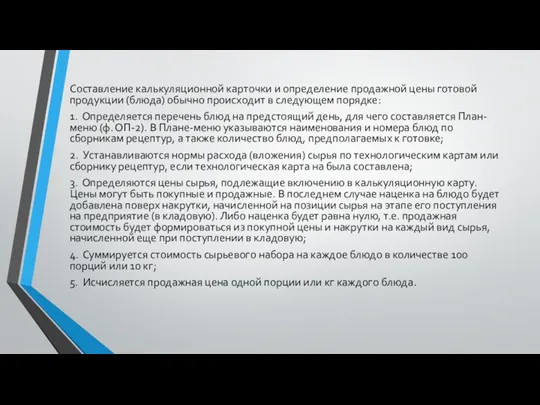

- 18. Составление калькуляционной карточки и определение продажной цены готовой продукции (блюда) обычно происходит в следующем порядке: 1.

- 19. На полуфабрикаты, являющиеся составной частью готового блюда, также составляется калькуляционная карточка. Примером полуфабриката может быть тесто

- 20. Таким образом, калькулирование на предприятиях общественного питания имеет специфику, отличающую данный процесс от калькулирования в обычном

- 21. Калькуляционная карточка (ф. ОП-1)

- 24. Скачать презентацию

В процессе изготовления готовой продукции (блюд) или полуфабрикатов исчисляется их себестоимость.

В процессе изготовления готовой продукции (блюд) или полуфабрикатов исчисляется их себестоимость.

Спецификой общепита является то, что калькулируется не себестоимость готовой продукции (блюд),

Спецификой общепита является то, что калькулируется не себестоимость готовой продукции (блюд),

Установление продажной цены на блюда основывается на двух подходах: рыночном и

Установление продажной цены на блюда основывается на двух подходах: рыночном и

Однако валовая прибыль высчитывается по каждому виду блюда в целом, в

Однако валовая прибыль высчитывается по каждому виду блюда в целом, в

Однако рыночный подход к ценообразованию не означает непременный отказ от калькулирования

Однако рыночный подход к ценообразованию не означает непременный отказ от калькулирования

Для устранения этого недостатка на этапе поступления сырья на него могут

Для устранения этого недостатка на этапе поступления сырья на него могут

Приведем простой пример. Если стоимость сырьевого набора по покупным ценам составляет

Приведем простой пример. Если стоимость сырьевого набора по покупным ценам составляет

Рыночный подход удобен для ресторанов, баров, дорогих кафе, посетители которых готовы

Рыночный подход удобен для ресторанов, баров, дорогих кафе, посетители которых готовы

Важно уточнить следующий момент: на текущий день отсутствуют какие-либо действующие нормативные

Важно уточнить следующий момент: на текущий день отсутствуют какие-либо действующие нормативные

Приведенный ранее механизм калькулирования в профтехучилищах, общеобразовательных школах, среднеспециальных учебных заведениях,

Приведенный ранее механизм калькулирования в профтехучилищах, общеобразовательных школах, среднеспециальных учебных заведениях,

Согласно «Альбому унифицированных форм первичной учетной документации по учету операций в

Согласно «Альбому унифицированных форм первичной учетной документации по учету операций в

Рисунок 1. Формирование калькуляционной карточки на предприятии общественного питания

Рисунок 1. Формирование калькуляционной карточки на предприятии общественного питания

Основой заполнения калькуляционной карточке (ф. ОП-1) являются данные из Актов проработки

Основой заполнения калькуляционной карточке (ф. ОП-1) являются данные из Актов проработки

В технологическую карту вносятся окончательные результаты проработки, в т.ч. перечень компонентов,

В технологическую карту вносятся окончательные результаты проработки, в т.ч. перечень компонентов,

Пользуясь технологическими картами, бухгалтер-калькулятор и составляет калькуляционные карточки (ф. ОП-1). Здесь

Пользуясь технологическими картами, бухгалтер-калькулятор и составляет калькуляционные карточки (ф. ОП-1). Здесь

Составление калькуляционной карточки и определение продажной цены готовой продукции (блюда) обычно

Составление калькуляционной карточки и определение продажной цены готовой продукции (блюда) обычно

На полуфабрикаты, являющиеся составной частью готового блюда, также составляется калькуляционная карточка.

На полуфабрикаты, являющиеся составной частью готового блюда, также составляется калькуляционная карточка.

Таким образом, калькулирование на предприятиях общественного питания имеет специфику, отличающую данный

Таким образом, калькулирование на предприятиях общественного питания имеет специфику, отличающую данный

Калькуляционная карточка (ф. ОП-1)

Калькуляционная карточка (ф. ОП-1)

Поведение фирмы в условиях конкуренции. Конкуренция и ее виды

Поведение фирмы в условиях конкуренции. Конкуренция и ее виды Рынок долгов. Анализ и тренды

Рынок долгов. Анализ и тренды Производственно-экономические процессы в здравоохранении

Производственно-экономические процессы в здравоохранении Предмет и метод экономической теории. Основные понятия и проблемы:

Предмет и метод экономической теории. Основные понятия и проблемы: Государственное регулирование оплаты труда

Государственное регулирование оплаты труда Показатели эффективности экономической деятельности страны

Показатели эффективности экономической деятельности страны Европейский союз и его развитие

Европейский союз и его развитие Новая экономическая политика НЭП. 11 класс

Новая экономическая политика НЭП. 11 класс Глобальные проблемы человечества

Глобальные проблемы человечества Территории опережающего социально-экономического развития

Территории опережающего социально-экономического развития Проблемы развития цифровой экономики

Проблемы развития цифровой экономики Measuring the Cost of Living

Measuring the Cost of Living Исследование операций. Модели математического программирования

Исследование операций. Модели математического программирования Prezentatsia_kursovoy_raboty

Prezentatsia_kursovoy_raboty Инфляция и безработица в Республике Беларусь

Инфляция и безработица в Республике Беларусь Особенности экономического и политического развития в странах Европы и Северной Америки

Особенности экономического и политического развития в странах Европы и Северной Америки Показатели развития торговли и общественного питания

Показатели развития торговли и общественного питания Олигополия. Модели олигополии

Олигополия. Модели олигополии ГД-экономика

ГД-экономика Проблемы финансового планирования и управления в НКО

Проблемы финансового планирования и управления в НКО НО Фонд развития промышленности и венчурных инвестиций Нижегородской области

НО Фонд развития промышленности и венчурных инвестиций Нижегородской области Внутрення и внешняя среда бизнес-организации

Внутрення и внешняя среда бизнес-организации Мастерство работника

Мастерство работника Права собственности по экономической теории

Права собственности по экономической теории Основы рационального природопользования

Основы рационального природопользования Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Предпринимательская деятельность и ее формы (тема 3)

Предпринимательская деятельность и ее формы (тема 3) Что такое экономика

Что такое экономика