- Международные валютно-финансовые отношения

Содержание

- 2. Лекция 7. Международные валютно-финансовые отношения. 7.1. Балансы международных расчётов. 7.2. Валютные курсы и факторы их определяющие

- 3. 7.1. Балансы международных расчётов. Внешнеэкономические связи различных государств обобщённо отражаются в балансах международных расчётов БМР –

- 4. 7.1. Балансы международных расчётов. РБС - соотношение денежных требований и обязательств страны с денежными требованиями и

- 5. 7.1. Балансы международных расчётов Платежный баланс – статистический отчёт, который в систематическом виде представляет результаты внешнеэкономических

- 6. 7.1. Балансы международных расчётов Контрольное задание: Оцените, какой вариант РБ - за определённый период или РБ

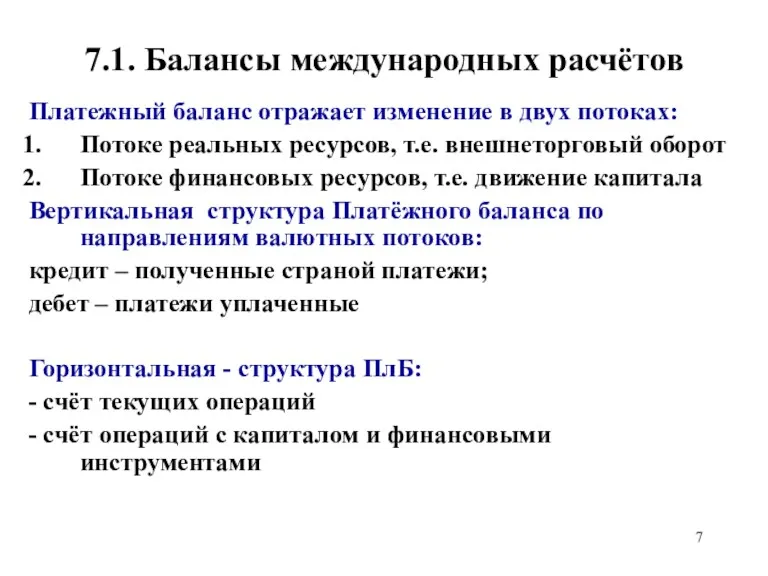

- 7. 7.1. Балансы международных расчётов Платежный баланс отражает изменение в двух потоках: Потоке реальных ресурсов, т.е. внешнеторговый

- 8. Основы составления платежного баланса (ПБ) Методологическая - пятое издание «Руководства по платежному балансу» МВФ(1993 г.). Правовая

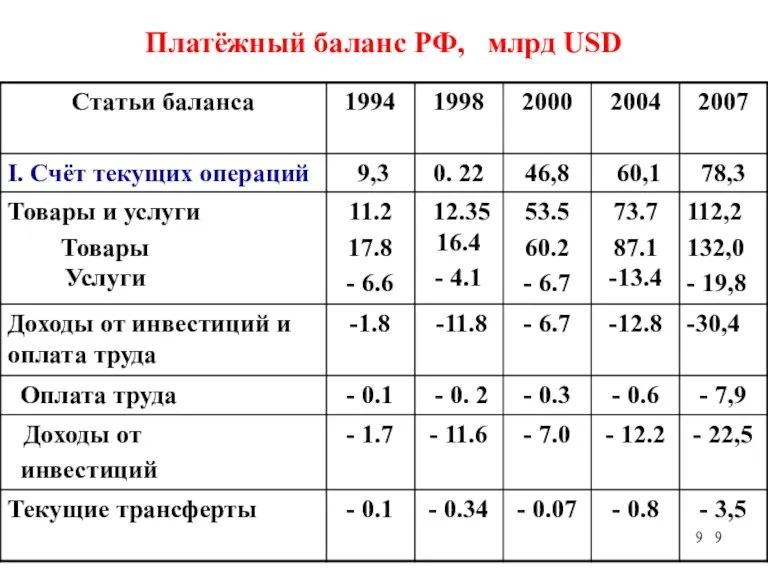

- 9. Платёжный баланс РФ, млрд USD

- 10. Платёжный баланс РФ, млрд USD

- 11. 7.1. Балансы международных расчётов Контрольное задание: Попытайтесь определить, будет ли сведён баланс, если сальдирующую линию подвести

- 12. 7.1. Балансы международных расчётов Платёжный баланс: принципы построения: Составление ПБ преследует как учётные, так и аналитические

- 13. 7.2. Валютные курсы и факторы их определяющие Проведение внешнеэкономических сделок ⇒ необходимость обмена одних национальных денежных

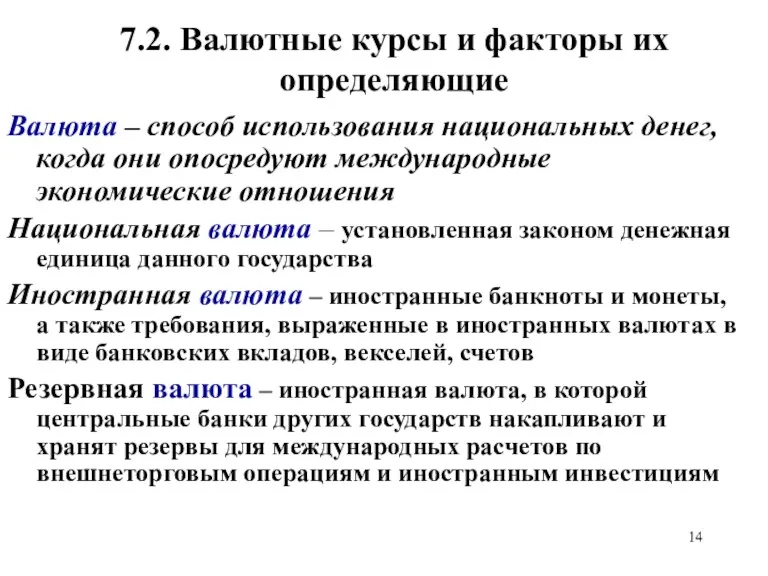

- 14. 7.2. Валютные курсы и факторы их определяющие Валюта – способ использования национальных денег, когда они опосредуют

- 15. 1.1. Мировой денежный товар и международная ликвидность

- 16. Номер округа, выпустившего эту банкноту (Сан-Франциско) Подпись и должность казначея Номер серии Год, когда эта банкнота

- 17. Классификация валют

- 18. Классификация валют - Полностью конвертируемые - отсутствуют внутренние (для резидентов) ограничения на валютные операции); Свободно конвертируемые

- 19. 7.2. Валютные курсы и факторы их определяющие Валютный курс – цена единицы одной валюты, выраженная в

- 20. 7.2. Валютные курсы и факторы их определяющие Валютный курс различается: а) по характеру операций б) по

- 21. 7.2. Валютные курсы и факторы их определяющие Критерий а) по характеру операций - определение курса покупки

- 22. 7.2. Валютные курсы и факторы их определяющие Контрольное задание: Определите, сколько фунтов стерлингов получит-заплатит британская фирма,

- 23. 7.2. Валютные курсы и факторы их определяющие Критерий б): по набору приравниваемых валют - единичный курс

- 24. 7.2. Валютные курсы и факторы их определяющие Критерий в): по времени осуществления конвертации спот-курс и форвард-курс

- 25. 7.2. Валютные курсы и факторы их определяющие Критерий г): по экономической природе номинальный и реальный курс

- 26. 7.2. Валютные курсы и факторы их определяющие номинальный и реальный курс Проблемы с РРР: существуют «неторгуемые»

- 27. 7.2. Валютные курсы и факторы их определяющие В рыночной экономике валютный курс определяется соотношением спроса и

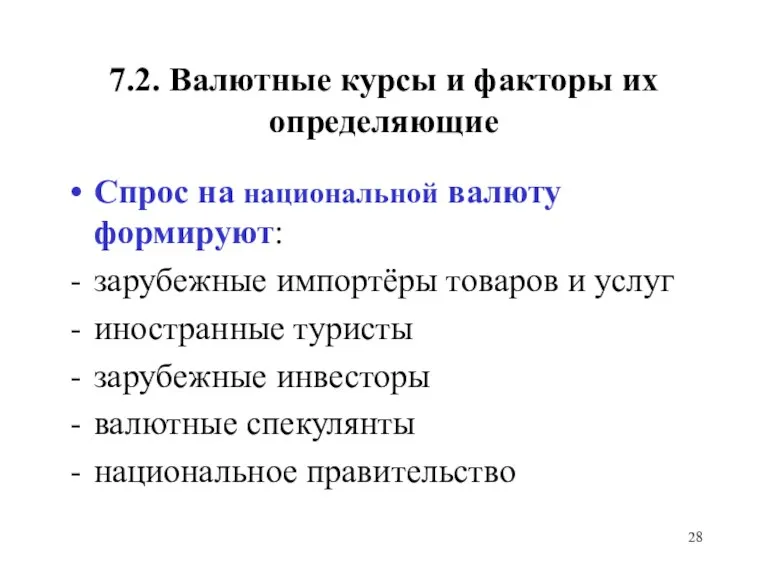

- 28. 7.2. Валютные курсы и факторы их определяющие Спрос на национальной валюту формируют: зарубежные импортёры товаров и

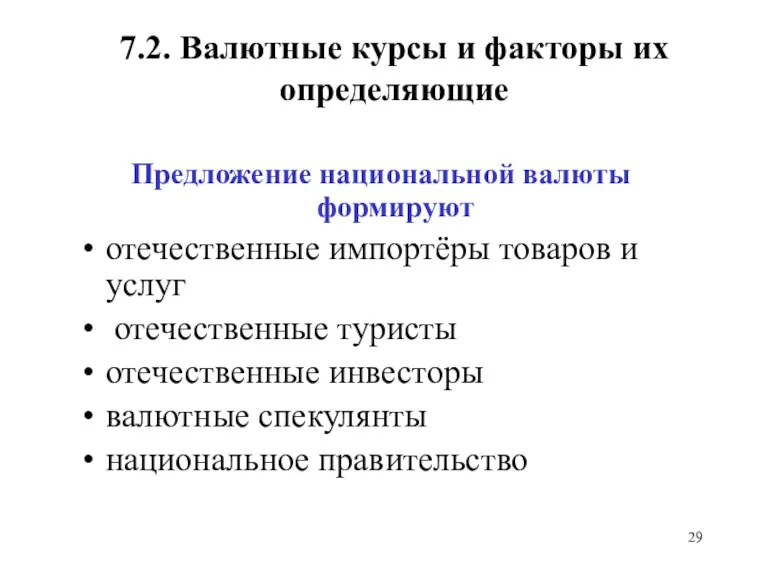

- 29. 7.2. Валютные курсы и факторы их определяющие Предложение национальной валюты формируют отечественные импортёры товаров и услуг

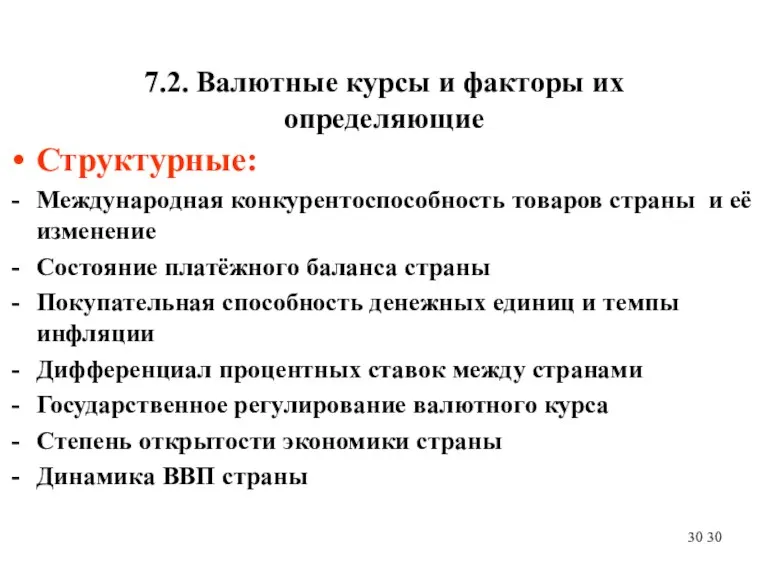

- 30. 7.2. Валютные курсы и факторы их определяющие Структурные: Международная конкурентоспособность товаров страны и её изменение Состояние

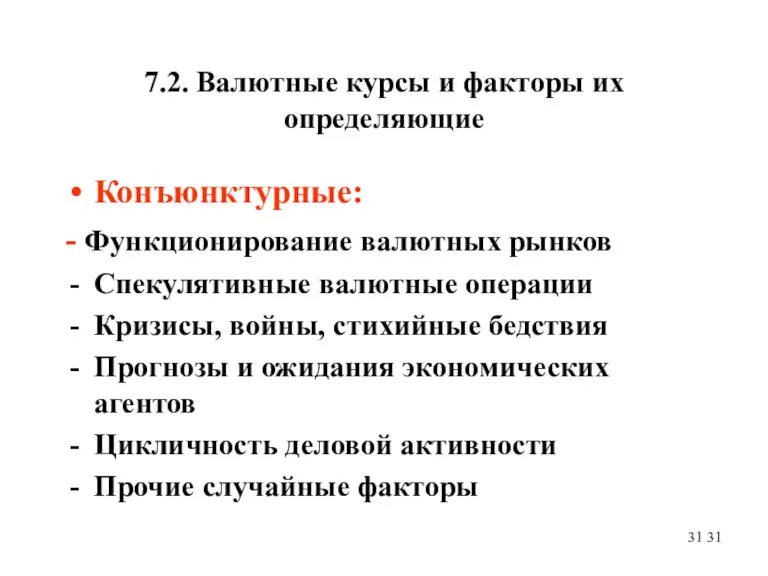

- 31. 7.2. Валютные курсы и факторы их определяющие Конъюнктурные: - Функционирование валютных рынков Спекулятивные валютные операции Кризисы,

- 32. Классификация видов валютного курса

- 33. 7.3. Валютные риски Валютные риски – потенциальное ухудшение условий воспроизводства хозяйствующих субъектов, связанное с изменениями валютного

- 34. 7.3. Валютные риски Выделяют следующие виды валютных рисков: операционный риск трансляционный риск экономический риск

- 35. 7.3. Валютные риски Операционный риск –возможность ущерба (недополучения прибыли) в результате неблагоприятной динамики валютного курса риск

- 36. 7.3. Валютные риски Операционный риск (выводы) А) валютный риск ⇔ валютная позиция Б) во внешнеторговых операциях

- 37. 7.3. Валютные риски Трансляционный риск (расчётный или балансовый риск) – возможность финансовых потерь в результате возникновения

- 38. 7.3. Валютные риски Трансляционный риск (пример) Американская фирма «Σ» имеет в Великобритании дочернее предприятие «ΣΣ» Стоимость

- 39. 7.3. Валютные риски Трансляционный риск (выводы) Когда оборотные активы дочерней фирмы превышают краткосрочную задолженность, снижение курса

- 40. 7.3. Валютные риски Экономический риск - возможность возникновения финансовых потерь в результате неблагоприятного воздействия изменения валютного

- 41. 7.3. Валютные риски Экономический риск (пример) Американская станкостроительная компания «Δ» реализует 25% производимой в США продукции

- 42. 7.3. Валютные риски Экономический риск (выводы): Для компаний, занимающихся экспортными операциями, повышение курса национальной валюты по

- 43. 7.3. Валютные риски Возможные формы защиты от валютных рисков: использование услуг коммерческих банков грамотное составление контракта

- 44. 7.3. Валютные риски Коммерческий банк может: предоставить ссуду в иностранной валюте Открыть банковский счёт в валюте

- 45. 7.3. Валютные риски Косвенная валютная оговорка – применяется, когда валюта цены и валюта платежа не совпадают

- 46. 7.3. Валютные риски Прямая валютная оговорка – применяется, когда валюта цены и валюта платежа совпадают, предусматривает

- 47. 7.3. Валютные риски Дополнительные контракты, направленные на минимизацию валютных рисков: контракты на форвардном валютном рынке контракты

- 48. Лекция 7. Международные валютно-финансовые отношения Подведём итог: Мы выяснили, что представляют собой балансы международных расчётов, обратив

- 50. Скачать презентацию

Лекция 7. Международные валютно-финансовые отношения.

7.1. Балансы международных расчётов.

7.2. Валютные курсы и

Лекция 7. Международные валютно-финансовые отношения.

7.1. Балансы международных расчётов.

7.2. Валютные курсы и

7.1. Балансы международных расчётов.

Внешнеэкономические связи различных государств обобщённо отражаются в балансах

7.1. Балансы международных расчётов.

Внешнеэкономические связи различных государств обобщённо отражаются в балансах

7.1. Балансы международных расчётов.

РБС - соотношение денежных требований и обязательств страны

7.1. Балансы международных расчётов.

РБС - соотношение денежных требований и обязательств страны

7.1. Балансы международных расчётов

Платежный баланс – статистический отчёт, который в систематическом

7.1. Балансы международных расчётов

Платежный баланс – статистический отчёт, который в систематическом

7.1. Балансы международных расчётов

Контрольное задание:

Оцените, какой вариант РБ - за определённый

7.1. Балансы международных расчётов

Контрольное задание:

Оцените, какой вариант РБ - за определённый

7.1. Балансы международных расчётов

Платежный баланс отражает изменение в двух потоках:

Потоке реальных

7.1. Балансы международных расчётов

Платежный баланс отражает изменение в двух потоках:

Потоке реальных

Основы составления платежного баланса (ПБ)

Методологическая - пятое издание «Руководства по

Основы составления платежного баланса (ПБ)

Методологическая - пятое издание «Руководства по

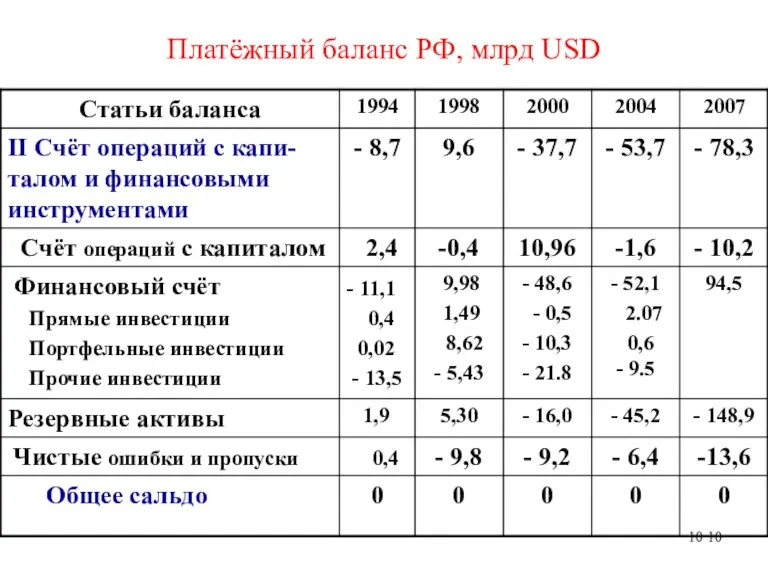

Платёжный баланс РФ, млрд USD

Платёжный баланс РФ, млрд USD

Платёжный баланс РФ, млрд USD

Платёжный баланс РФ, млрд USD

7.1. Балансы международных расчётов

Контрольное задание:

Попытайтесь определить, будет ли сведён баланс,

7.1. Балансы международных расчётов

Контрольное задание:

Попытайтесь определить, будет ли сведён баланс,

7.1. Балансы международных расчётов

Платёжный баланс: принципы построения:

Составление ПБ преследует как учётные,

7.1. Балансы международных расчётов

Платёжный баланс: принципы построения:

Составление ПБ преследует как учётные,

7.2. Валютные курсы и факторы их определяющие

Проведение внешнеэкономических сделок ⇒ необходимость

7.2. Валютные курсы и факторы их определяющие

Проведение внешнеэкономических сделок ⇒ необходимость

7.2. Валютные курсы и факторы их определяющие

Валюта – способ использования национальных

7.2. Валютные курсы и факторы их определяющие

Валюта – способ использования национальных

1.1. Мировой денежный товар и международная ликвидность

1.1. Мировой денежный товар и международная ликвидность

Номер округа, выпустившего эту банкноту (Сан-Франциско)

Подпись и должность казначея

Номер серии

Год, когда

Номер округа, выпустившего эту банкноту (Сан-Франциско)

Подпись и должность казначея

Номер серии

Год, когда

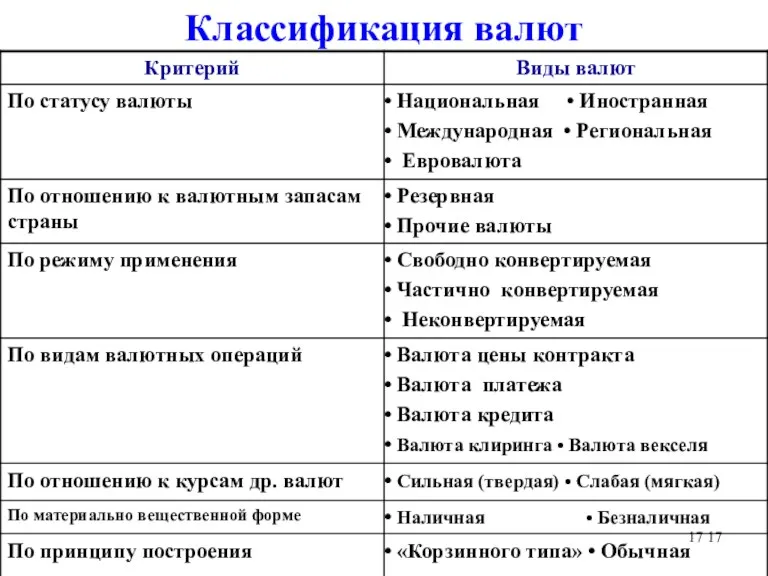

Классификация валют

Классификация валют

Классификация валют

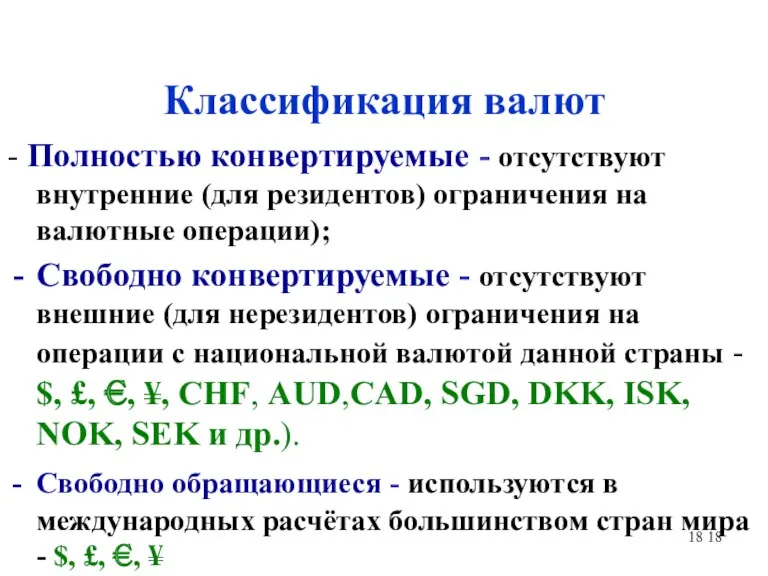

- Полностью конвертируемые - отсутствуют внутренние (для резидентов) ограничения на

Классификация валют

- Полностью конвертируемые - отсутствуют внутренние (для резидентов) ограничения на

7.2. Валютные курсы и факторы их определяющие

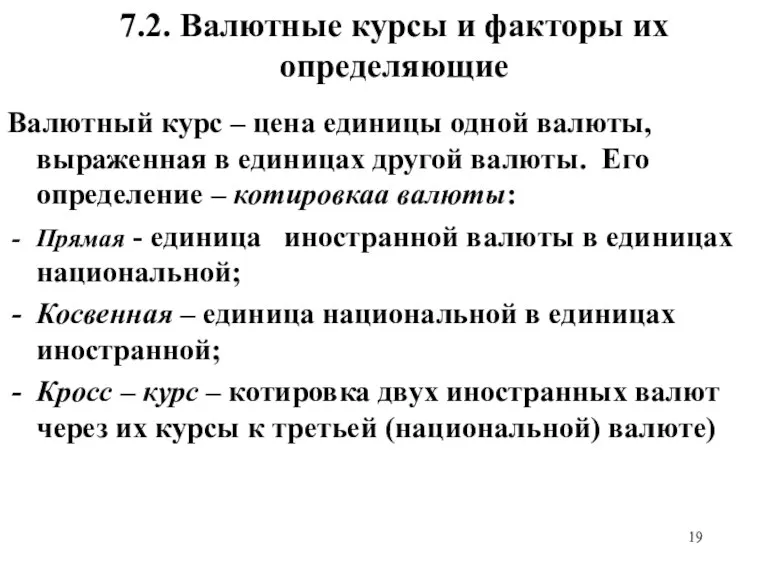

Валютный курс – цена единицы

7.2. Валютные курсы и факторы их определяющие

Валютный курс – цена единицы

7.2. Валютные курсы и факторы их определяющие

Валютный курс различается:

а) по характеру

7.2. Валютные курсы и факторы их определяющие

Валютный курс различается:

а) по характеру

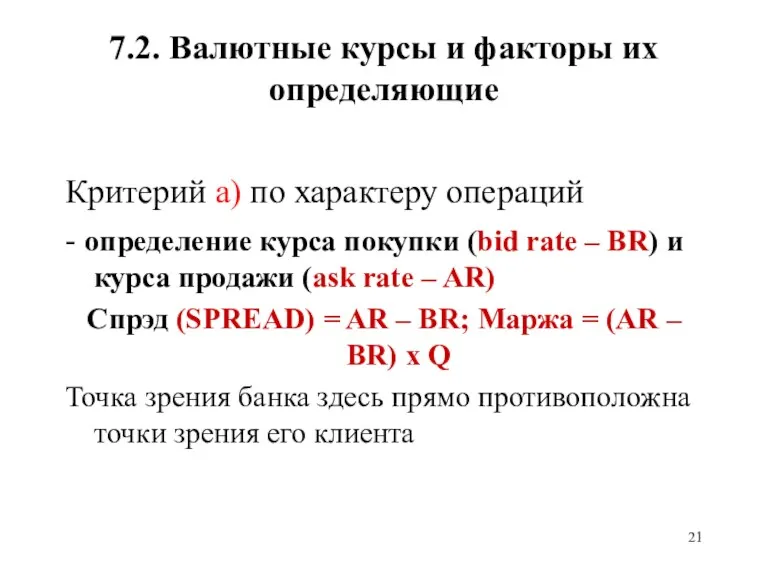

7.2. Валютные курсы и факторы их определяющие

Критерий а) по характеру операций

7.2. Валютные курсы и факторы их определяющие

Критерий а) по характеру операций

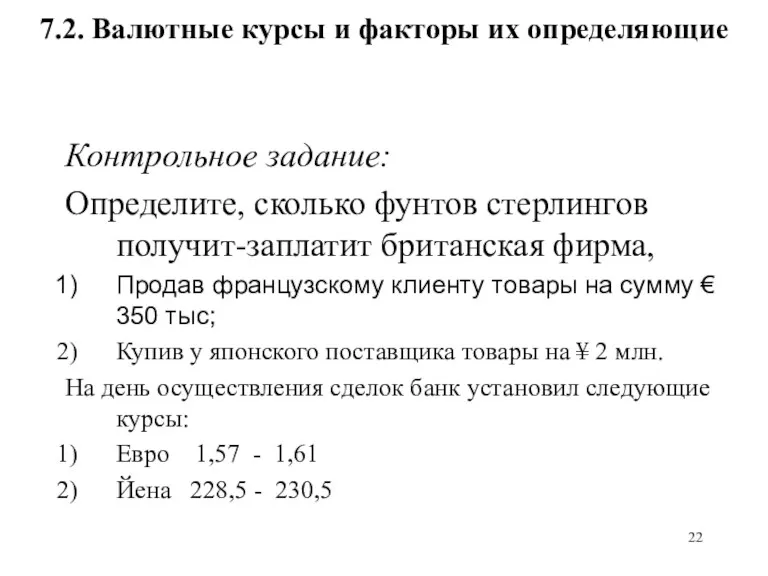

7.2. Валютные курсы и факторы их определяющие

Контрольное задание:

Определите, сколько фунтов стерлингов

7.2. Валютные курсы и факторы их определяющие

Контрольное задание:

Определите, сколько фунтов стерлингов

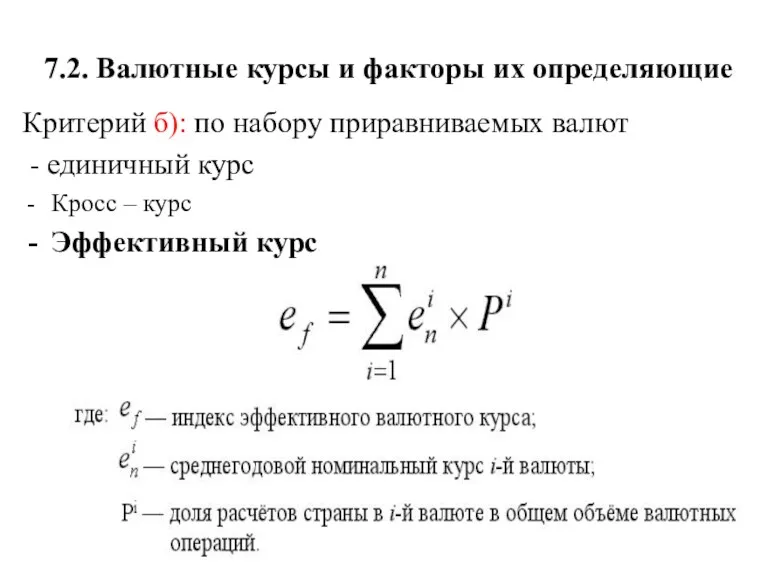

7.2. Валютные курсы и факторы их определяющие

Критерий б): по набору приравниваемых

7.2. Валютные курсы и факторы их определяющие

Критерий б): по набору приравниваемых

7.2. Валютные курсы и факторы их определяющие

Критерий в): по времени осуществления

7.2. Валютные курсы и факторы их определяющие

Критерий в): по времени осуществления

7.2. Валютные курсы и факторы их определяющие

Критерий г): по экономической природе

номинальный

7.2. Валютные курсы и факторы их определяющие

Критерий г): по экономической природе

номинальный

7.2. Валютные курсы и факторы их определяющие

номинальный и реальный курс

Проблемы с

7.2. Валютные курсы и факторы их определяющие

номинальный и реальный курс

Проблемы с

7.2. Валютные курсы и факторы их определяющие

В рыночной экономике валютный курс

7.2. Валютные курсы и факторы их определяющие

В рыночной экономике валютный курс

7.2. Валютные курсы и факторы их определяющие

Спрос на национальной валюту формируют:

зарубежные

7.2. Валютные курсы и факторы их определяющие

Спрос на национальной валюту формируют:

зарубежные

7.2. Валютные курсы и факторы их определяющие

Предложение национальной валюты формируют

отечественные импортёры

7.2. Валютные курсы и факторы их определяющие

Предложение национальной валюты формируют

отечественные импортёры

7.2. Валютные курсы и факторы их определяющие

Структурные:

Международная конкурентоспособность товаров страны и

7.2. Валютные курсы и факторы их определяющие

Структурные:

Международная конкурентоспособность товаров страны и

7.2. Валютные курсы и факторы их определяющие

Конъюнктурные:

- Функционирование валютных рынков

Спекулятивные валютные

7.2. Валютные курсы и факторы их определяющие

Конъюнктурные:

- Функционирование валютных рынков

Спекулятивные валютные

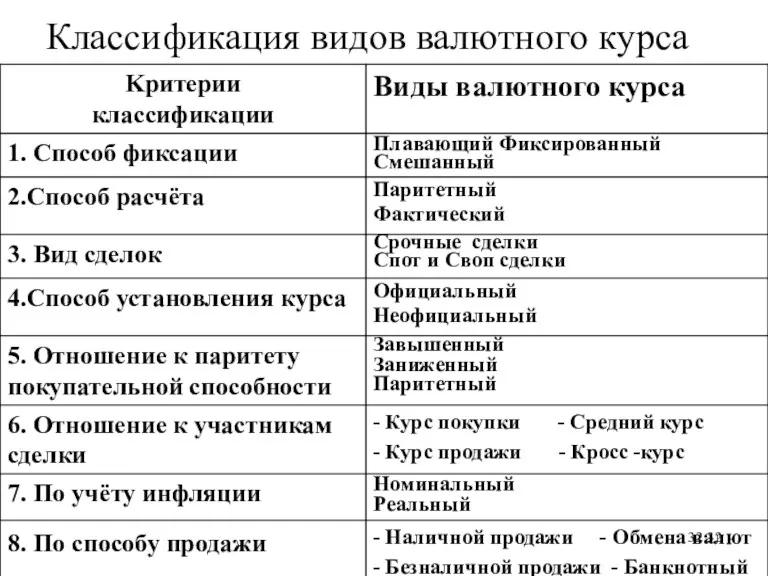

Классификация видов валютного курса

Классификация видов валютного курса

7.3. Валютные риски

Валютные риски – потенциальное ухудшение условий воспроизводства хозяйствующих

7.3. Валютные риски

Валютные риски – потенциальное ухудшение условий воспроизводства хозяйствующих

7.3. Валютные риски

Выделяют следующие виды валютных рисков:

операционный риск

трансляционный риск

экономический риск

7.3. Валютные риски

Выделяют следующие виды валютных рисков:

операционный риск

трансляционный риск

экономический риск

7.3. Валютные риски

Операционный риск –возможность ущерба (недополучения прибыли) в результате неблагоприятной

7.3. Валютные риски

Операционный риск –возможность ущерба (недополучения прибыли) в результате неблагоприятной

7.3. Валютные риски

Операционный риск (выводы)

А) валютный риск ⇔ валютная позиция

Б) во

7.3. Валютные риски

Операционный риск (выводы)

А) валютный риск ⇔ валютная позиция

Б) во

7.3. Валютные риски

Трансляционный риск (расчётный или балансовый риск) – возможность финансовых

7.3. Валютные риски

Трансляционный риск (расчётный или балансовый риск) – возможность финансовых

7.3. Валютные риски

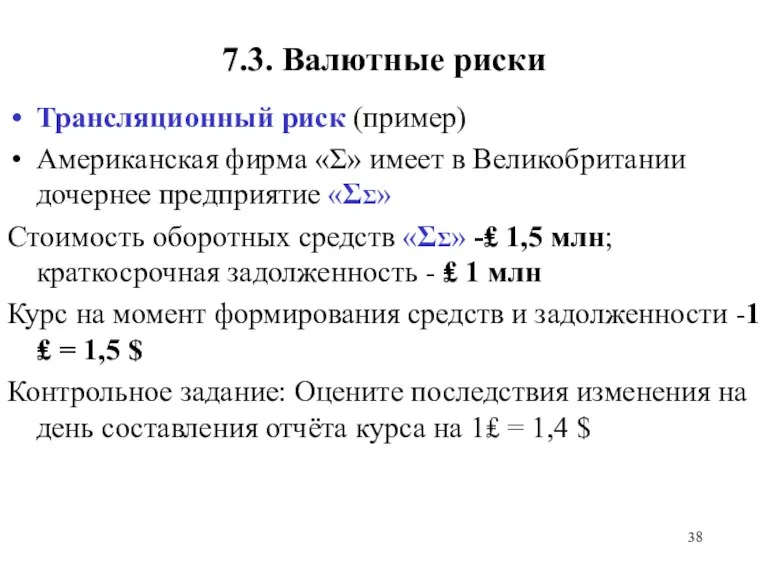

Трансляционный риск (пример)

Американская фирма «Σ» имеет в Великобритании дочернее

7.3. Валютные риски

Трансляционный риск (пример)

Американская фирма «Σ» имеет в Великобритании дочернее

7.3. Валютные риски

Трансляционный риск (выводы)

Когда оборотные активы дочерней фирмы превышают краткосрочную

7.3. Валютные риски

Трансляционный риск (выводы)

Когда оборотные активы дочерней фирмы превышают краткосрочную

7.3. Валютные риски

Экономический риск - возможность возникновения финансовых потерь в результате

7.3. Валютные риски

Экономический риск - возможность возникновения финансовых потерь в результате

7.3. Валютные риски

Экономический риск (пример)

Американская станкостроительная компания «Δ» реализует 25% производимой

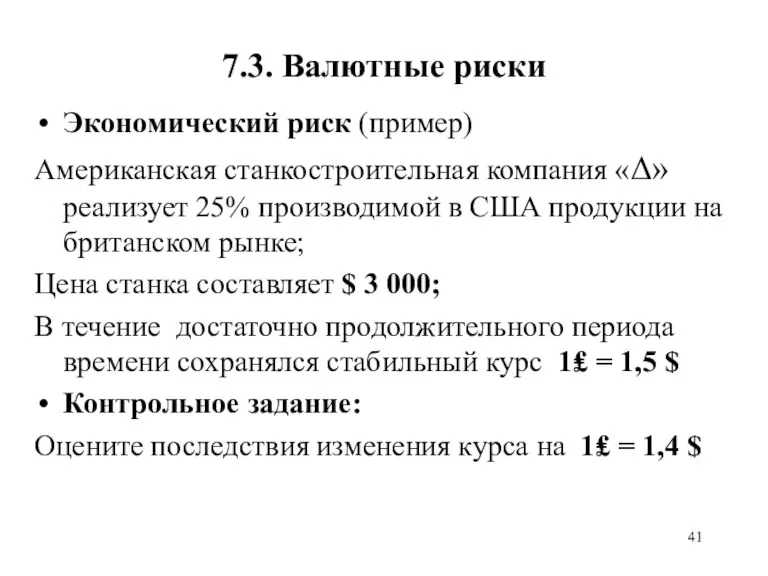

7.3. Валютные риски

Экономический риск (пример)

Американская станкостроительная компания «Δ» реализует 25% производимой

7.3. Валютные риски

Экономический риск (выводы):

Для компаний, занимающихся экспортными операциями, повышение курса

7.3. Валютные риски

Экономический риск (выводы):

Для компаний, занимающихся экспортными операциями, повышение курса

7.3. Валютные риски

Возможные формы защиты от валютных рисков:

использование услуг коммерческих банков

грамотное

7.3. Валютные риски

Возможные формы защиты от валютных рисков:

использование услуг коммерческих банков

грамотное

7.3. Валютные риски

Коммерческий банк может:

предоставить ссуду в иностранной валюте

Открыть банковский счёт

7.3. Валютные риски

Коммерческий банк может:

предоставить ссуду в иностранной валюте

Открыть банковский счёт

7.3. Валютные риски

Косвенная валютная оговорка – применяется, когда валюта цены и

7.3. Валютные риски

Косвенная валютная оговорка – применяется, когда валюта цены и

7.3. Валютные риски

Прямая валютная оговорка – применяется, когда валюта цены и

7.3. Валютные риски

Прямая валютная оговорка – применяется, когда валюта цены и

7.3. Валютные риски

Дополнительные контракты, направленные на минимизацию валютных рисков:

контракты на форвардном

7.3. Валютные риски

Дополнительные контракты, направленные на минимизацию валютных рисков:

контракты на форвардном

Лекция 7. Международные валютно-финансовые отношения

Подведём итог:

Мы выяснили, что представляют собой балансы

Лекция 7. Международные валютно-финансовые отношения

Подведём итог:

Мы выяснили, что представляют собой балансы

Формирование политики доходов населения в Монако

Формирование политики доходов населения в Монако Alternative sources of energy

Alternative sources of energy Международные аспекты экономической теории

Международные аспекты экономической теории Міжнародна конкурентоспроможність національних економік

Міжнародна конкурентоспроможність національних економік Российско-германское сотрудничество

Российско-германское сотрудничество Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края

Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края Основные фонды предприятия

Основные фонды предприятия Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Жұмыссыздықтың түрлері мен негізгі себептері және оны төмендегі мемлекеттің іс-әрекеті

Жұмыссыздықтың түрлері мен негізгі себептері және оны төмендегі мемлекеттің іс-әрекеті Безробіття

Безробіття Развитие классической школы политэкономии после А. Смита. (Лекция 4)

Развитие классической школы политэкономии после А. Смита. (Лекция 4) Канашский район. Среда для развития предпринимательства

Канашский район. Среда для развития предпринимательства Регулювання ринку праці

Регулювання ринку праці Экономические блага

Экономические блага Показатели струкртуры занятости населения, их взаимосвязь. Определение состава семьи, значение

Показатели струкртуры занятости населения, их взаимосвязь. Определение состава семьи, значение презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика

презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика Экономический рост

Экономический рост Экономическая теория Йозефа Шумпетера

Экономическая теория Йозефа Шумпетера Семинар на тему Дж.М. Кейнс и его работа Общая теория занятости, процента и денег

Семинар на тему Дж.М. Кейнс и его работа Общая теория занятости, процента и денег Теоретико-методологические основания модернизации государственного управления

Теоретико-методологические основания модернизации государственного управления Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3)

Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3) Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Рациональное экономическое поведение потребителя

Рациональное экономическое поведение потребителя Умный город, Череповец, 2019

Умный город, Череповец, 2019 ИСО-ның ұйымдастырушылық құрылымы

ИСО-ның ұйымдастырушылық құрылымы Economics. What is it?

Economics. What is it? Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Компьютерные технологии 1С

Компьютерные технологии 1С