- Основные фонды предприятия

Содержание

- 2. Имущество – это недвижимость, находящаяся в распоряжении организации (предприятия) В состав имущества включаются основные и оборотные

- 3. Основные фонды - являются значимой составной частью имущества предприятия и его внеоборотных активов Проблема повышения эффективности

- 4. Основные фонды предприятия: они вещественно воплощены в средствах труда участвуют в процессе производства длительное время сохраняют

- 5. СОСТАВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ СРЕДСТВ Здания - архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории

- 6. Состав основных фондов предопределяет их роль в расширенном воспроизводстве: во-первых, одни основные фонды как средства труда

- 7. К основным средствам относятся нематериальные активы рабочий, продуктивный и племенной скот многолетние насаждения и прочие основные

- 8. Для признания объекта основным средством для организации необходимо выполнение следующих условий: объект предназначен для использования в

- 9. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме

- 10. В составе основных фондов учитываются Инвестиции в коренное улучшение земель капитальные затраты по улучшению земель Затраты,

- 11. Основные средства поступают в организацию: от учредителей в счет вклада в уставный капитал в результате строительства

- 12. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/97 Устанавливает - методологические основы формирования в бухгалтерском

- 13. Не относятся к основным средствам и учитываются в составе средств в обороте Предметы: используемые в течение

- 14. Срок полезного использования период, в течение которого использование объекта основных средств призвано приносить доход организации или

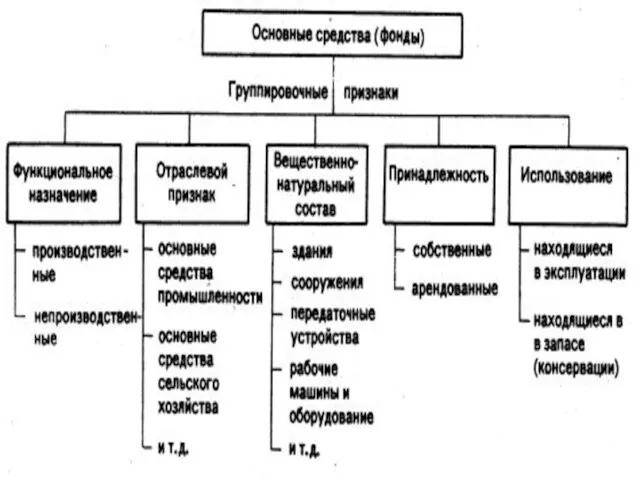

- 15. Для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со

- 17. Структура основных фондов характеризуется соотношением между отдельными видами основных фондов и показывает, какую долю в процентах

- 18. Важным является деление основных средств на активные и пассивные К активным относят те группы основных средств,

- 19. Чем выше доля активной части фондов, тем, при прочих равных условиях, больше выпуск продукции, выше показатель

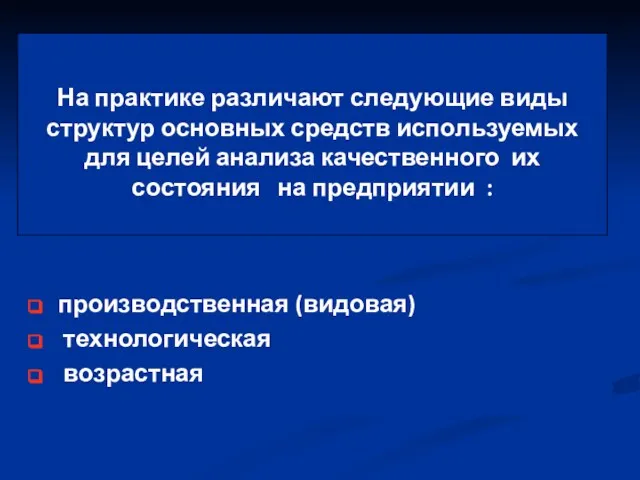

- 20. производственная (видовая) технологическая возрастная На практике различают следующие виды структур основных средств используемых для целей анализа

- 21. Производственная (видовая) структура - соотношение различных групп основных производственных фондов по вещественно - натуральному составу в

- 22. На структуру основных фондов влияет серийность производства продукции на предприятиях с преобладанием индивидуальной и мелкосерийной продукции

- 23. Видовая структура - характеризуется удельным весом стоимости отдельных групп основных средств в общей их стоимости Возрастная

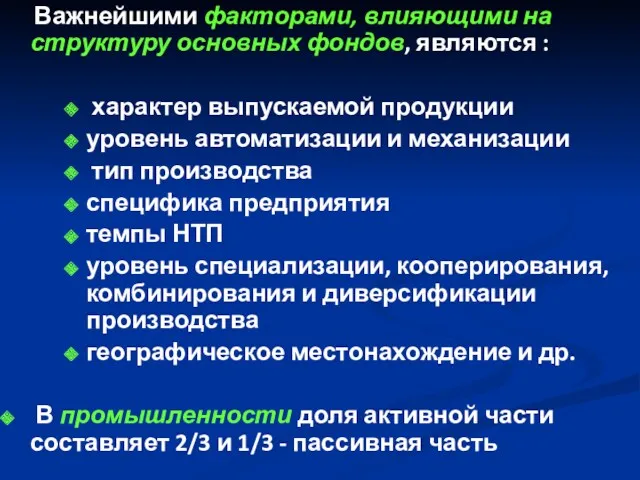

- 24. Важнейшими факторами, влияющими на структуру основных фондов, являются : характер выпускаемой продукции уровень автоматизации и механизации

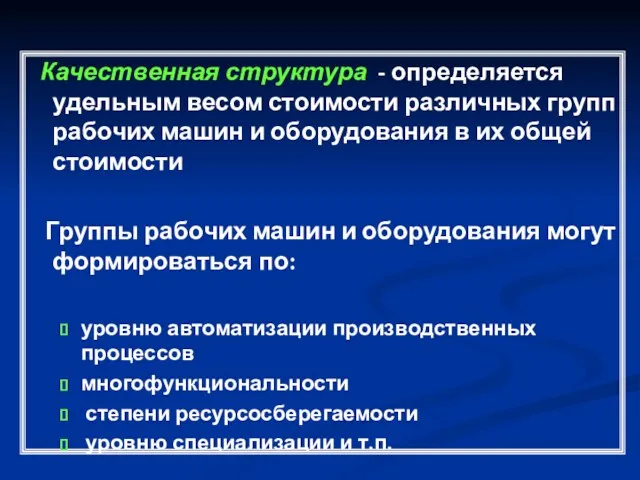

- 25. Качественная структура - определяется удельным весом стоимости различных групп рабочих машин и оборудования в их общей

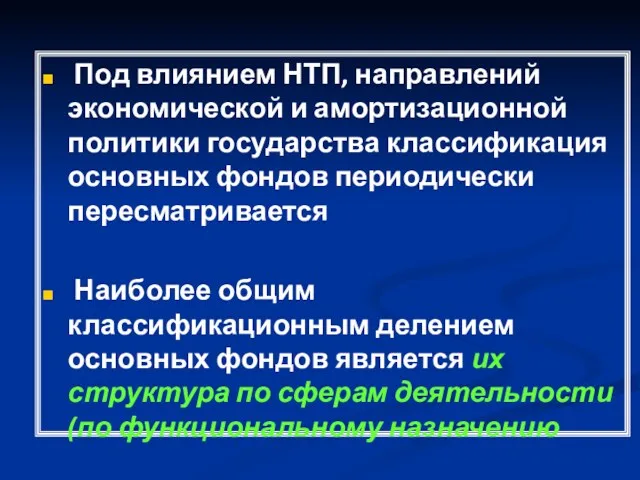

- 27. Под влиянием НТП, направлений экономической и амортизационной политики государства классификация основных фондов периодически пересматривается Наиболее общим

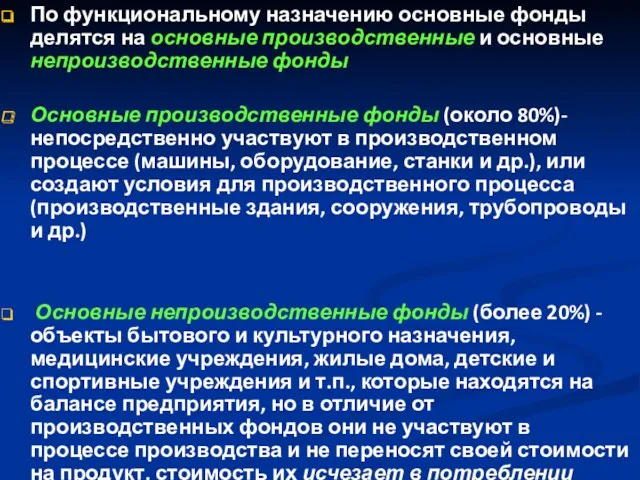

- 28. По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные фонды Основные производственные фонды

- 29. В рыночных условиях важно: рационально формировать состав и структуру основных средств точно определять потребность в основных

- 30. В действующем Общероссийском классификаторе основных фондов предусмотрена группировка по секторам экономики: отрасли, производящие товары - 52%

- 31. Классификация основных фондов по секторам и отраслям народного хозяйства позволяет: отслеживать и корректировать направления развития экономики

- 32. Технологическая структура основных производственных фондов -характеризует их распределение по структурным подразделениям предприятия в процентном выражении от

- 33. Возрастная структура основных производственных фондов - характеризует их распределение по возрастным группам : до 5 лет

- 34. 2. Оценка основных фондов

- 35. Оценка основных фондов - это денежное выражение их стоимости Базовые виды оценок основных фондов : первоначальная

- 36. При оценке основных фондов в натуральной форме устанавливается: число машин их производительность мощность размер производственных площадей

- 37. Данные используются для расчета производственной мощности предприятий и отраслей планирования производственной программы определения резервов повышения выработки

- 38. Первоначальная стоимость ОФ - это фактическая сумма затрат на изготовление или приобретение фондов(без налога на добавленную

- 39. По полной первоначальной стоимости основные фонды зачисляются на баланс основной деятельности предприятия Величина первоначальной стоимости остается

- 40. Балансовая стоимость ОФ (ОФбал) - стоимость, по которой учитываются основные фонды на предприятии Балансовая стоимость -

- 41. Восстановительная стоимость ОФ - это стоимость их воспроизводства в современных условиях , т.е сумма затрат в

- 42. Различается: полная восстановительная стоимость остаточная - полная восстановительная стоимость за вычетом износа Полная восстановительная стоимость -

- 43. Восстановительная стоимость ОФ за вычетом износа (остаточная восстановительная стоимость) - стоимость ОФ, не перенесенная на созданный

- 44. Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен Зачем

- 45. На практике переоценка основных средств может быть использована : для определения реальной рыночной стоимости основного средства

- 46. ПЕРЕОЦЕНКА Проведение переоценки объектов основных средств является правом, а не обязанностью организаций Проведение переоценки основных средств

- 47. Переоценка Решение о проведении (непроведении) переоценки закрепляется приказе об учетной политике организации В приказе нужно отразить:

- 48. Учетный износ - это величина = ∑ начисленной за отчетный период амортизации + учтенного на счетах

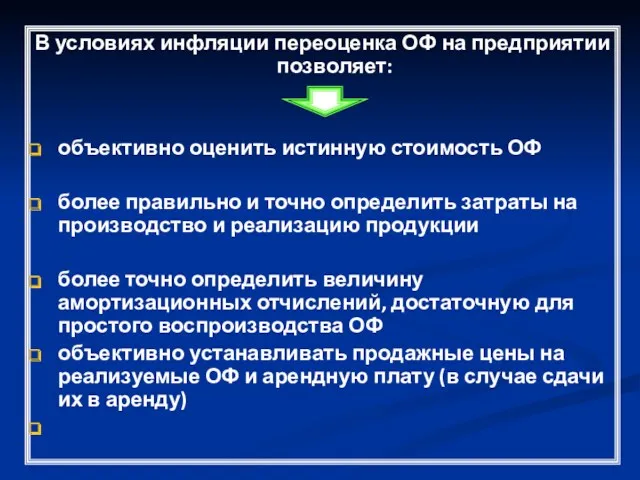

- 49. В условиях инфляции переоценка ОФ на предприятии позволяет: объективно оценить истинную стоимость ОФ более правильно и

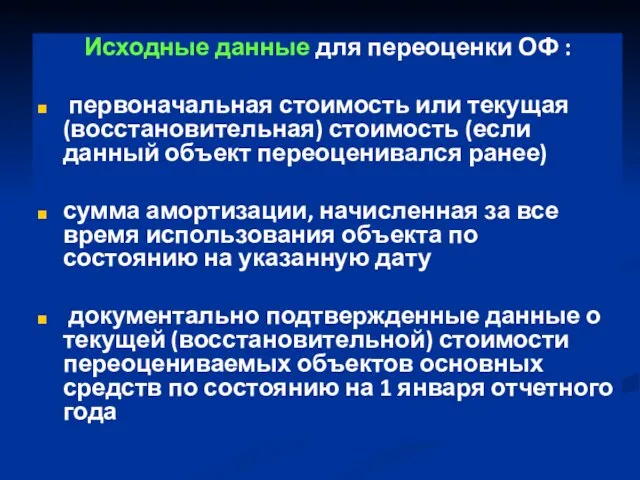

- 50. Исходные данные для переоценки ОФ : первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался

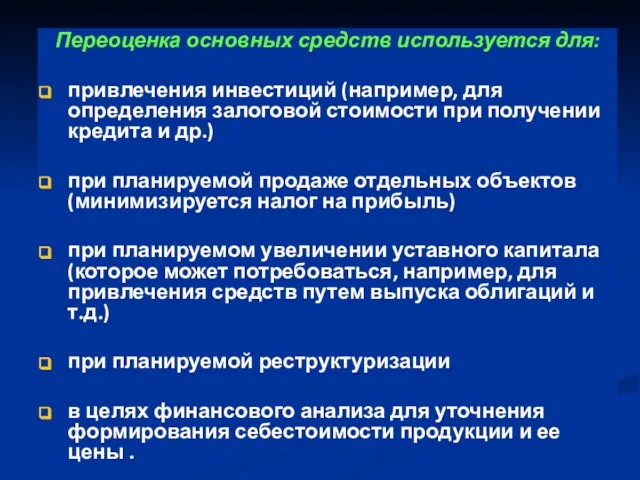

- 51. Переоценка основных средств используется для: привлечения инвестиций (например, для определения залоговой стоимости при получении кредита и

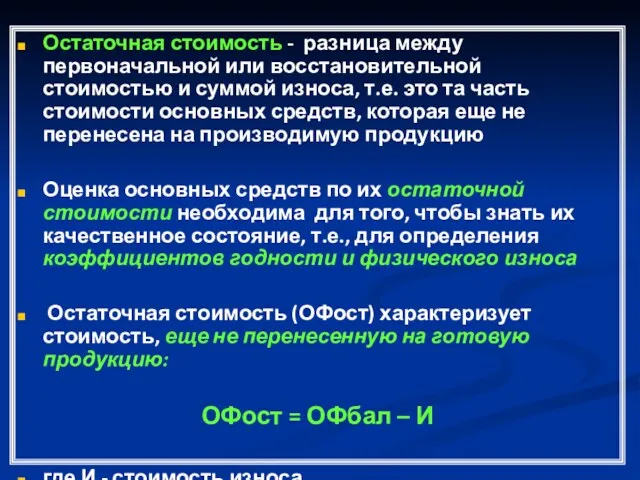

- 52. Остаточная стоимость - разница между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть

- 53. Основные требования к переоценке ОФ переоценка проводится не чаще одного раза в год - на начало

- 54. МЕТОДЫ ПЕРЕОЦЕНКИ ОФ Метод индексации - предполагает применение специальных индексов, отражающих влияние инфляции До 2001 г

- 55. Текущая (восстановительная) стоимость - сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки

- 56. Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений: Фост = Фнач*(1-На*Тн) где Фнач - первоначальная

- 57. Рыночная стоимость объекта - наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов

- 58. Среднегодовая стоимость ОФ Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12 где Фнг - стоимость ОФ на

- 59. Показатели движения ОФ Коэффициент износа ОФ - отношение стоимость износа ОФ к полной их стоимости Коэффициент

- 60. Ликвидационная стоимость (ОФликв) - стоимость возможной реализации выбывающих основных средств. Ликвидационная стоимость - это стоимость реализации

- 61. Фактические затраты на приобретение, сооружение и изготовление основных : суммы, уплачиваемые в соответствии с договором поставщику

- 62. Не включаются в фактические затраты на приобретение ОФ общехозяйственные и иные аналогичные расходы, кроме случаев, когда

- 63. Первоначальная стоимость ОФ, внесенных в счет вклада в уставный (складочный) капитал организации, - их денежная оценка,

- 64. 3. Износ основных фондов

- 65. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного

- 66. Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик

- 67. Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик

- 68. Физический износ происходит неравномерно даже по одинаковым элементам ОФ Различают полный и частичный износ ОФ При

- 69. Физический износ бывает: эксплуатационный естественный Эксплуатационный износ - следствие производственного потребления Естественный износ - происходит под

- 70. Моральный износ - проявляется в том, что устаревшие ОФ по своей конструкции, производительности, экономичности, качеству выпускаемой

- 71. Моральный износ основных фондов является следствием НТП Существуют две формы морального износа: Первая форма морального износа

- 72. Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью ОФ

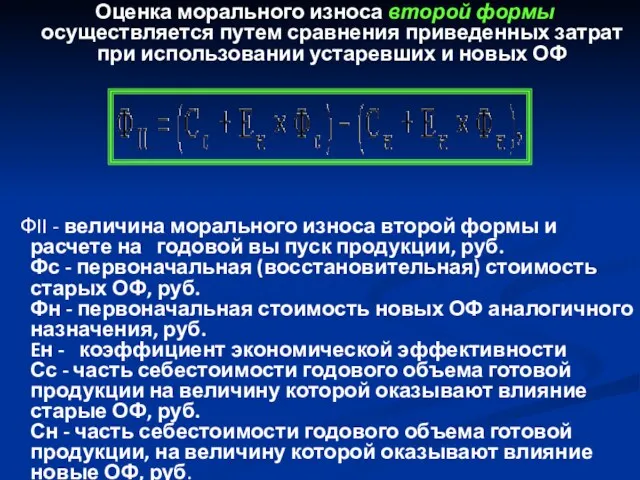

- 73. Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых ОФ

- 74. Интенсивность износа зависит от: вида ОФ особенностей их конструкции качества изготовления характера и условий эксплуатации состояния

- 75. 4. Амортизация основных фондов

- 76. Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в

- 77. Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством РФ Различают сумму амортизации и

- 78. Величина амортизационных отчислений определяется исходя из норм амортизации Норма амортизации - это установленный размер амортизационных отчислений

- 79. Срок полезного использования основных средств - это период, в течение которого использование объекта основных средств призвано

- 80. Норма амортизации дифференцирована по отдельным видам и группам основных фондов Нормы амортизационных отчислений по машинам и

- 81. Норма амортизации где На - годовая норма амортизации, % Фп - первоначальная (балансовая) стоимость ОФ, руб.

- 82. Амортизируются не только средства труда (основные фонды), но и нематериальные активы К нематериальным активам относят: права

- 83. Амортизация не начисляется по жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного

- 84. объекты основных средств некоммерческих организаций объекты основных средств, потребительские свойства которых с течением времени не изменяются

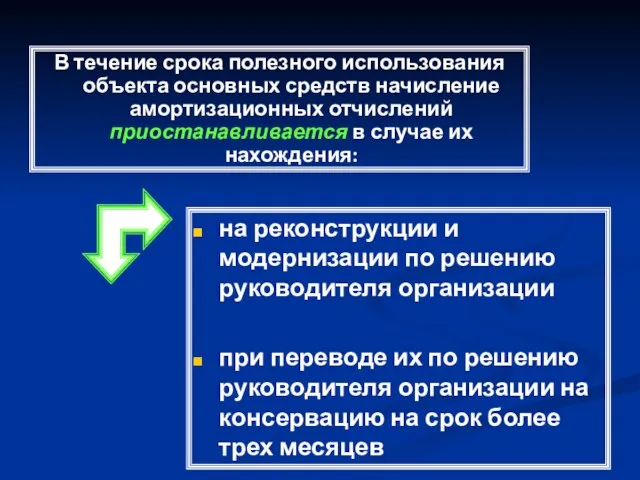

- 85. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений приостанавливается в случае их нахождения:

- 86. Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев

- 87. Методы начисления амортизации Линейный метод - способ равномерного, пропорционального списания стоимости основных средств Сумма годовой амортизации

- 88. Например, предприятие купило компьютер Стоимость составила 10 000 руб., срок службы – 5 лет Таким образом,

- 90. Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ)

- 91. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю Этот

- 92. 2. Способ уменьшающегося остатка Сумма годовой амортизации определяется, исходя из : остаточной стоимости объекта ОФ на

- 93. Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет Коэффициент

- 94. Расчет амортизации способом уменьшающегося остатка

- 95. Этот способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива Таким образом, предприятие

- 96. 3. Способ списания стоимости по сумме чисел лет срока полезного использования - куммулятивный способ Сумма годовой

- 97. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя

- 98. n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация

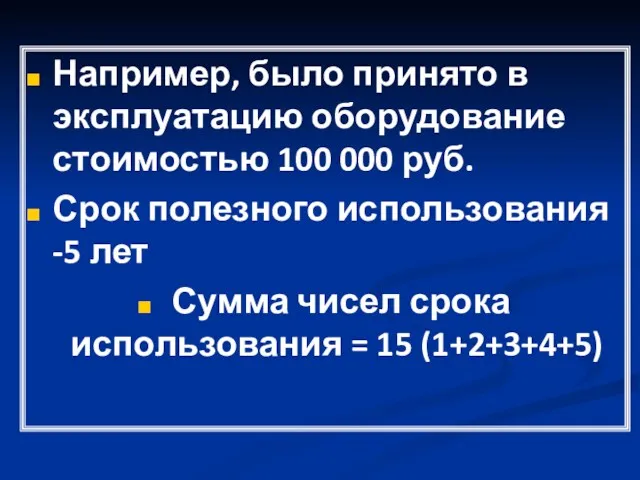

- 99. Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования -5 лет Сумма

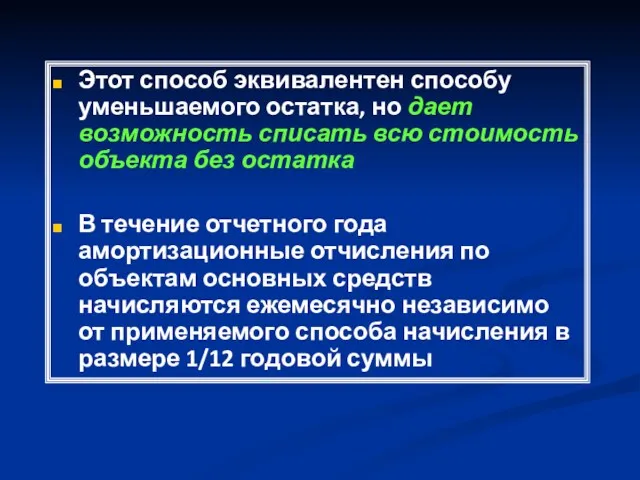

- 101. Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка В

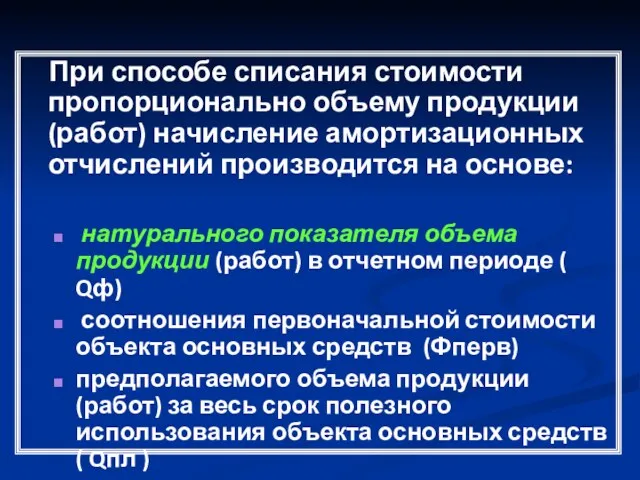

- 102. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе: натурального показателя

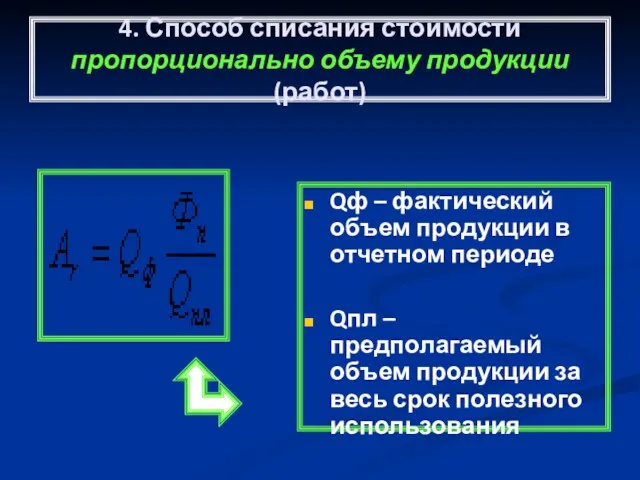

- 103. 4. Способ списания стоимости пропорционально объему продукции (работ) Qф – фактический объем продукции в отчетном периоде

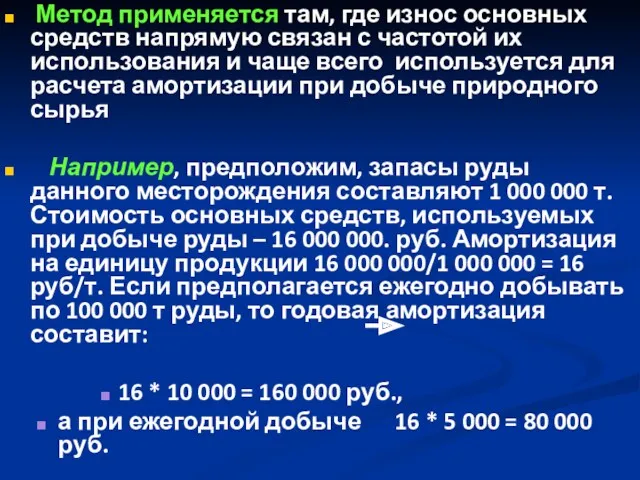

- 104. Метод применяется там, где износ основных средств напрямую связан с частотой их использования и чаще всего

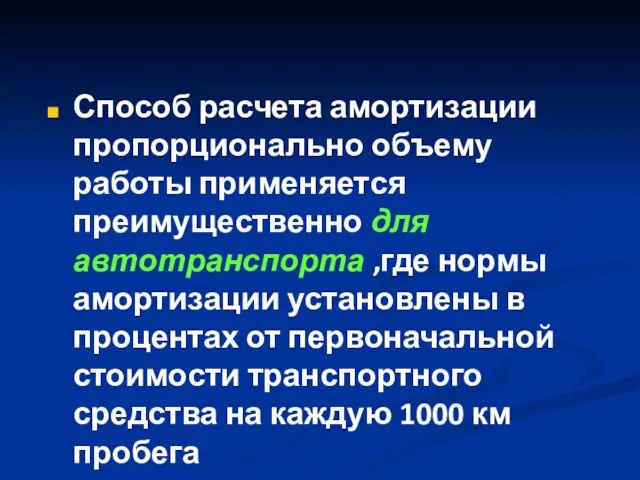

- 105. Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта ,где нормы амортизации установлены в процентах

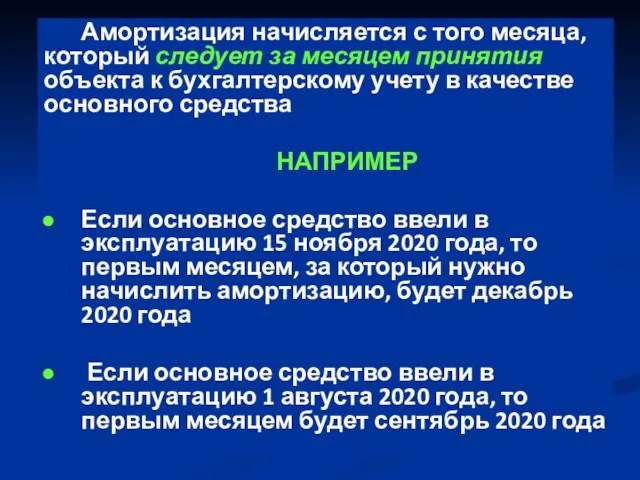

- 106. Амортизация начисляется с того месяца, который следует за месяцем принятия объекта к бухгалтерскому учету в качестве

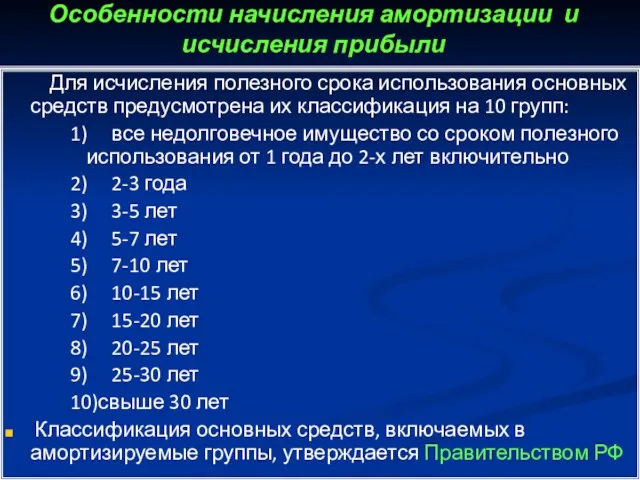

- 107. Особенности начисления амортизации и исчисления прибыли Для исчисления полезного срока использования основных средств предусмотрена их классификация

- 108. 4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОФ

- 112. Различают коэффициенты использования календарного и режимного фонда времени Календарный фонд составляет: 365 * 24 = 8760

- 114. Скачать презентацию

Имущество – это недвижимость, находящаяся в распоряжении организации (предприятия)

В состав

Имущество – это недвижимость, находящаяся в распоряжении организации (предприятия)

В состав

Основные фонды - являются значимой составной частью имущества предприятия и его

Основные фонды - являются значимой составной частью имущества предприятия и его

Основные фонды предприятия:

они вещественно воплощены в средствах труда

участвуют в

Основные фонды предприятия:

они вещественно воплощены в средствах труда

участвуют в

СОСТАВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ СРЕДСТВ

Здания - архитектурно-строительные объекты производственного назначения: корпуса

СОСТАВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ СРЕДСТВ

Здания - архитектурно-строительные объекты производственного назначения: корпуса

Состав основных фондов предопределяет их роль в расширенном воспроизводстве:

во-первых, одни основные

Состав основных фондов предопределяет их роль в расширенном воспроизводстве:

во-первых, одни основные

К основным средствам относятся

нематериальные активы

рабочий, продуктивный и племенной скот

многолетние насаждения и

К основным средствам относятся

нематериальные активы

рабочий, продуктивный и племенной скот

многолетние насаждения и

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

объект

объект

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в

В составе основных фондов учитываются

Инвестиции в коренное улучшение земель

капитальные затраты

В составе основных фондов учитываются

Инвестиции в коренное улучшение земель

капитальные затраты

Основные средства поступают в организацию:

от учредителей в счет вклада в

от учредителей в счет вклада в

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/97

Устанавливает -

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/97

Устанавливает -

Не относятся к основным средствам и учитываются в составе средств в

Не относятся к основным средствам и учитываются в составе средств в

Срок полезного использования

период, в течение которого использование объекта основных средств призвано

Срок полезного использования

период, в течение которого использование объекта основных средств призвано

Для учета, оценки и планирования воспроизводства основные фонды делятся на

Для учета, оценки и планирования воспроизводства основные фонды делятся на

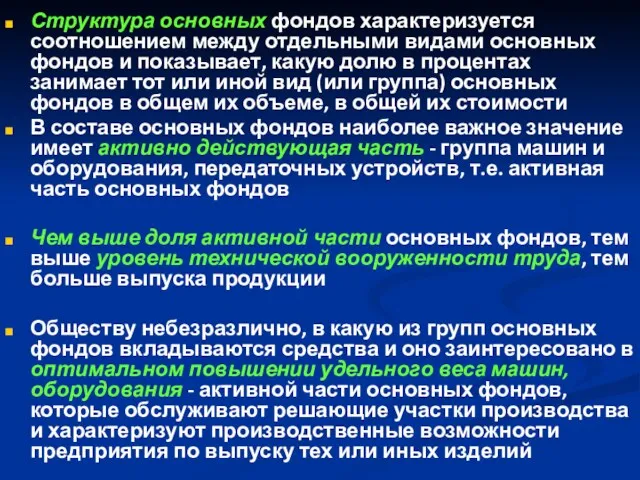

Структура основных фондов характеризуется соотношением между отдельными видами основных фондов и

Структура основных фондов характеризуется соотношением между отдельными видами основных фондов и

Важным является деление основных средств на активные и пассивные

К активным

Важным является деление основных средств на активные и пассивные

К активным

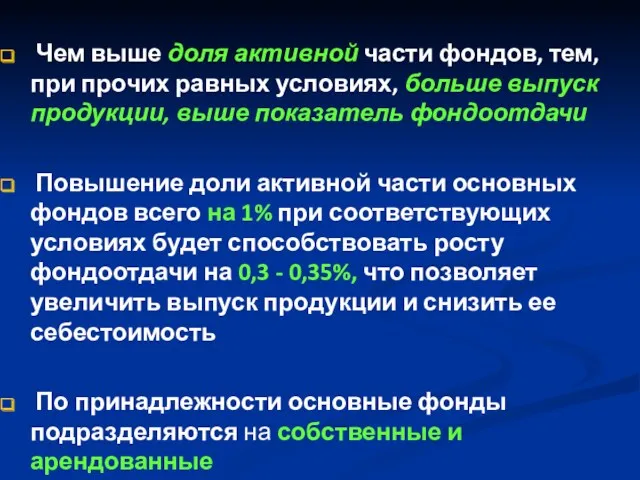

Чем выше доля активной части фондов, тем, при прочих равных условиях,

производственная (видовая)

технологическая

возрастная

На практике различают следующие виды структур

производственная (видовая)

технологическая

возрастная

На практике различают следующие виды структур

Производственная (видовая) структура - соотношение различных групп основных производственных фондов по

Производственная (видовая) структура - соотношение различных групп основных производственных фондов по

На структуру основных фондов влияет серийность производства продукции

на предприятиях с

На структуру основных фондов влияет серийность производства продукции

на предприятиях с

Видовая структура - характеризуется удельным весом стоимости отдельных групп основных средств

Видовая структура - характеризуется удельным весом стоимости отдельных групп основных средств

Важнейшими факторами, влияющими на структуру основных фондов, являются :

характер

Важнейшими факторами, влияющими на структуру основных фондов, являются :

характер

Качественная структура - определяется удельным весом стоимости различных групп рабочих

Качественная структура - определяется удельным весом стоимости различных групп рабочих

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация

По функциональному назначению основные фонды делятся на основные производственные и основные

По функциональному назначению основные фонды делятся на основные производственные и основные

В рыночных условиях важно:

рационально формировать состав и

структуру

В рыночных условиях важно:

рационально формировать состав и

структуру

В действующем Общероссийском классификаторе основных фондов предусмотрена группировка по секторам

В действующем Общероссийском классификаторе основных фондов предусмотрена группировка по секторам

Классификация основных фондов по секторам и отраслям народного хозяйства позволяет:

отслеживать

Классификация основных фондов по секторам и отраслям народного хозяйства позволяет:

отслеживать

Технологическая структура основных производственных фондов -характеризует их распределение по структурным подразделениям

Технологическая структура основных производственных фондов -характеризует их распределение по структурным подразделениям

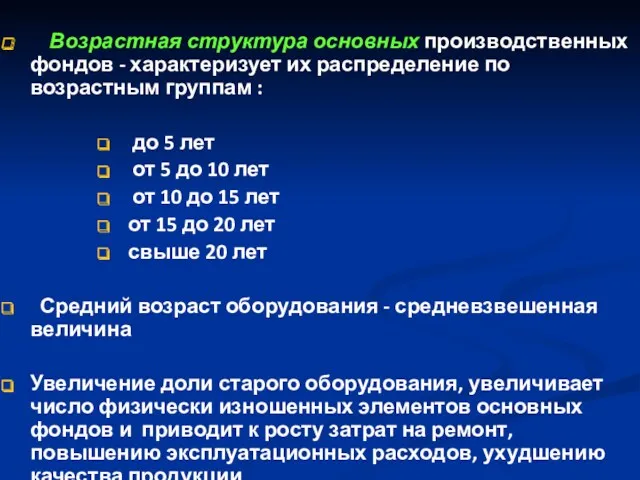

Возрастная структура основных производственных фондов - характеризует их распределение

Возрастная структура основных производственных фондов - характеризует их распределение

2. Оценка основных фондов

2. Оценка основных фондов

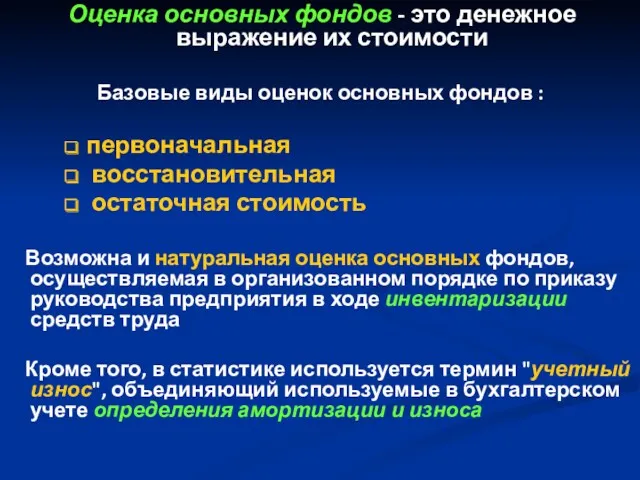

Оценка основных фондов - это денежное выражение их стоимости

Базовые виды

Оценка основных фондов - это денежное выражение их стоимости

Базовые виды

При оценке основных фондов в натуральной форме устанавливается:

число машин

число машин

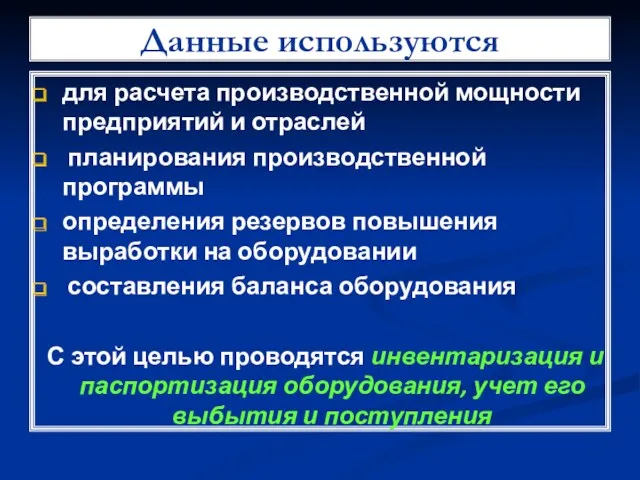

Данные используются

для расчета производственной мощности предприятий и отраслей

планирования производственной программы

определения

Данные используются

для расчета производственной мощности предприятий и отраслей

планирования производственной программы

определения

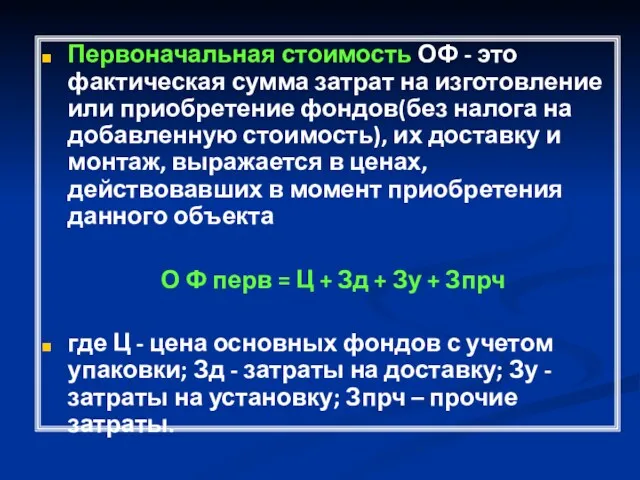

Первоначальная стоимость ОФ - это фактическая сумма затрат на изготовление или

Первоначальная стоимость ОФ - это фактическая сумма затрат на изготовление или

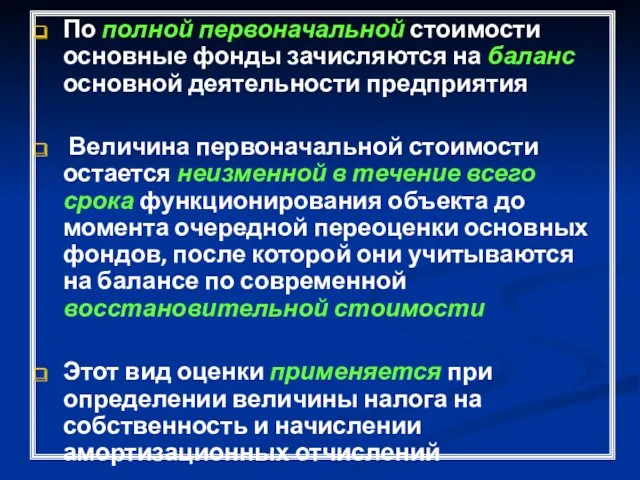

По полной первоначальной стоимости основные фонды зачисляются на баланс основной деятельности

По полной первоначальной стоимости основные фонды зачисляются на баланс основной деятельности

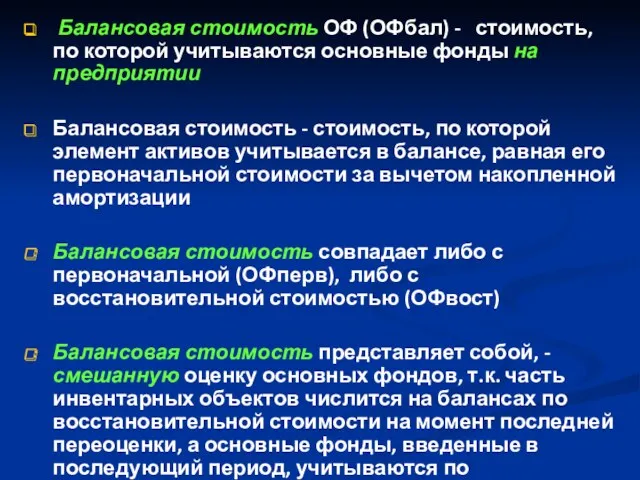

Балансовая стоимость ОФ (ОФбал) - стоимость, по которой учитываются основные

Балансовая стоимость ОФ (ОФбал) - стоимость, по которой учитываются основные

Восстановительная стоимость ОФ - это стоимость их воспроизводства в современных условиях

Восстановительная стоимость ОФ - это стоимость их воспроизводства в современных условиях

Различается:

полная восстановительная стоимость

остаточная - полная восстановительная стоимость

Различается:

полная восстановительная стоимость

остаточная - полная восстановительная стоимость

Восстановительная стоимость ОФ за вычетом износа (остаточная восстановительная стоимость) - стоимость

Восстановительная стоимость ОФ за вычетом износа (остаточная восстановительная стоимость) - стоимость

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к

На практике переоценка основных средств может быть использована :

для определения

На практике переоценка основных средств может быть использована :

для определения

ПЕРЕОЦЕНКА

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций

Проведение

ПЕРЕОЦЕНКА

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций

Проведение

Переоценка

Решение о проведении (непроведении) переоценки закрепляется приказе об учетной политике организации

В

Переоценка

Решение о проведении (непроведении) переоценки закрепляется приказе об учетной политике организации

В

Учетный износ - это величина = ∑ начисленной за отчетный период

Учетный износ - это величина = ∑ начисленной за отчетный период

В условиях инфляции переоценка ОФ на предприятии позволяет:

объективно оценить истинную

В условиях инфляции переоценка ОФ на предприятии позволяет:

объективно оценить истинную

Исходные данные для переоценки ОФ :

первоначальная стоимость или текущая (восстановительная)

Исходные данные для переоценки ОФ :

первоначальная стоимость или текущая (восстановительная)

Переоценка основных средств используется для:

привлечения инвестиций (например, для определения залоговой стоимости

Переоценка основных средств используется для:

привлечения инвестиций (например, для определения залоговой стоимости

Остаточная стоимость - разница между первоначальной или восстановительной стоимостью и суммой

Остаточная стоимость - разница между первоначальной или восстановительной стоимостью и суммой

Основные требования к переоценке ОФ

переоценка проводится не чаще одного раза в

Основные требования к переоценке ОФ

переоценка проводится не чаще одного раза в

МЕТОДЫ ПЕРЕОЦЕНКИ ОФ

Метод индексации - предполагает применение специальных индексов, отражающих влияние

МЕТОДЫ ПЕРЕОЦЕНКИ ОФ

Метод индексации - предполагает применение специальных индексов, отражающих влияние

Текущая (восстановительная) стоимость - сумма денежных средств, которая должна быть уплачена

Текущая (восстановительная) стоимость - сумма денежных средств, которая должна быть уплачена

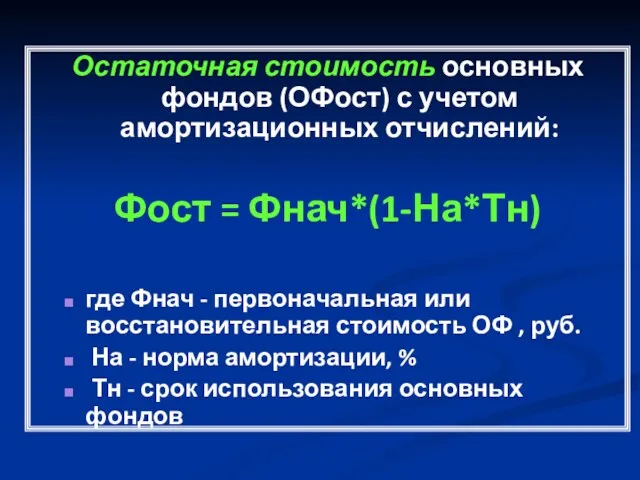

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений:

Фост = Фнач*(1-На*Тн)

где

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений:

Фост = Фнач*(1-На*Тн)

где

Рыночная стоимость объекта - наиболее вероятная цена, которая, в принципе,

Рыночная стоимость объекта - наиболее вероятная цена, которая, в принципе,

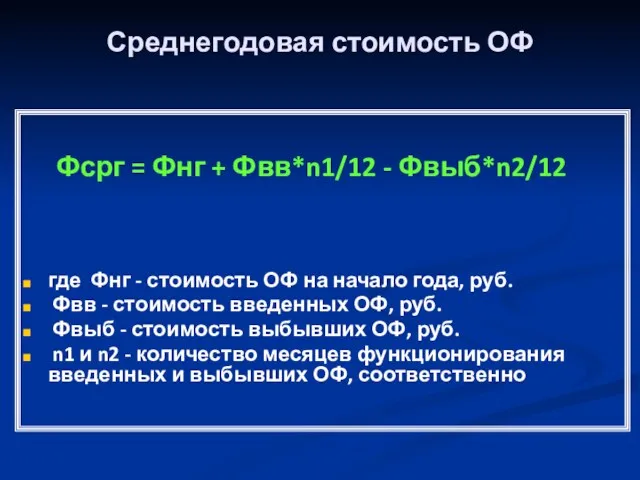

Среднегодовая стоимость ОФ

Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12

где Фнг

Среднегодовая стоимость ОФ

Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12

где Фнг

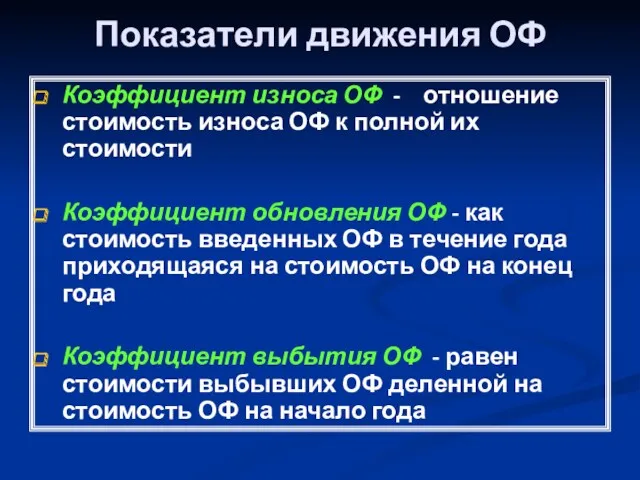

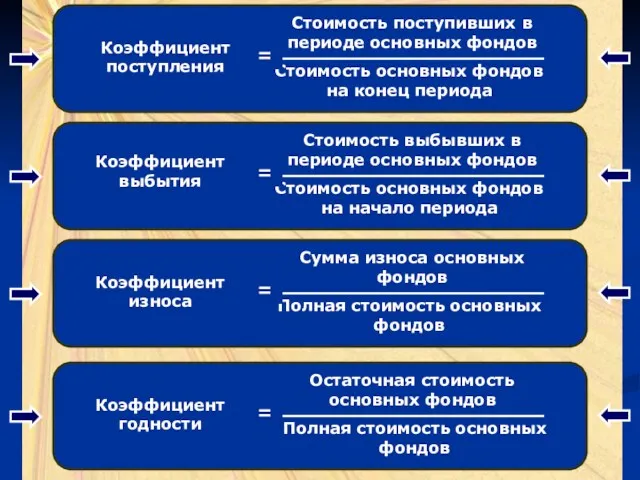

Показатели движения ОФ

Коэффициент износа ОФ - отношение стоимость износа ОФ к

Показатели движения ОФ

Коэффициент износа ОФ - отношение стоимость износа ОФ к

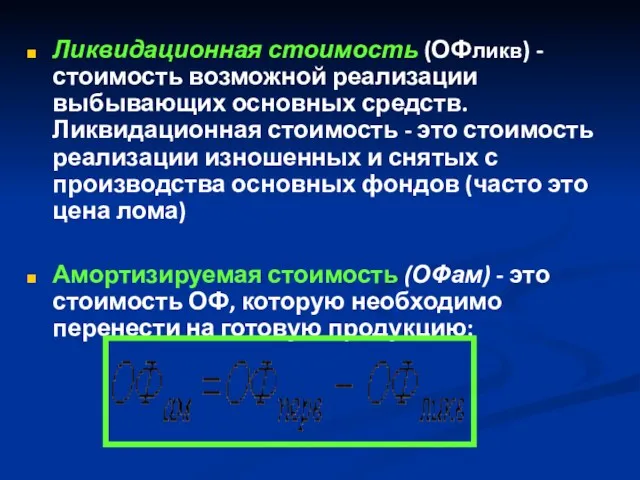

Ликвидационная стоимость (ОФликв) - стоимость возможной реализации выбывающих основных средств. Ликвидационная

Ликвидационная стоимость (ОФликв) - стоимость возможной реализации выбывающих основных средств. Ликвидационная

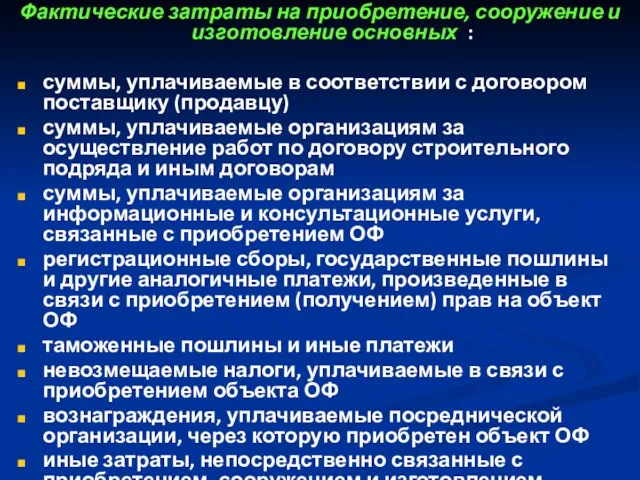

Фактические затраты на приобретение, сооружение и изготовление основных :

суммы, уплачиваемые в

Фактические затраты на приобретение, сооружение и изготовление основных :

суммы, уплачиваемые в

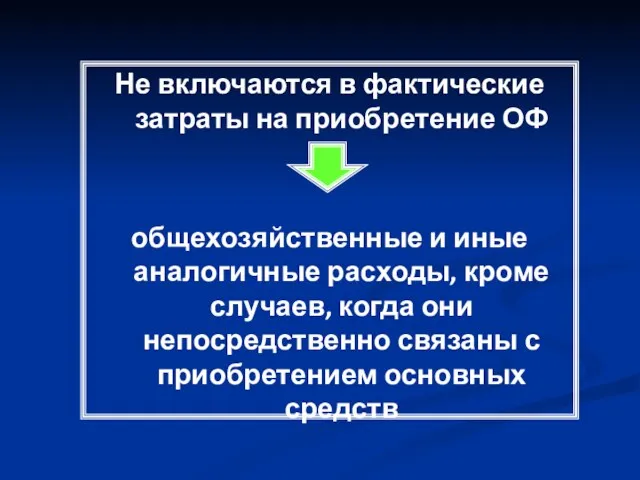

Не включаются в фактические затраты на приобретение ОФ

общехозяйственные и иные

Не включаются в фактические затраты на приобретение ОФ

общехозяйственные и иные

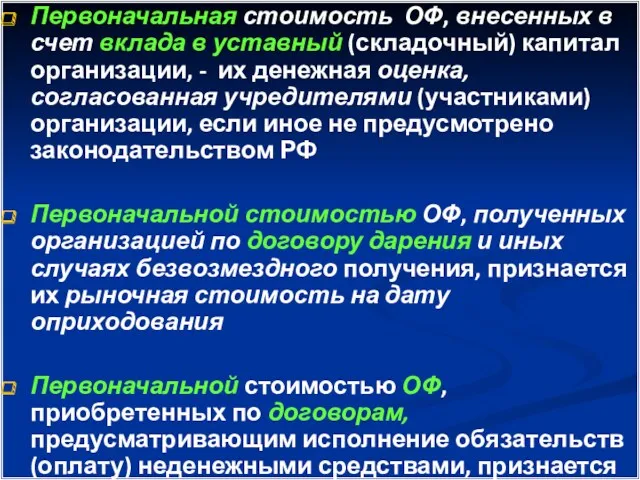

Первоначальная стоимость ОФ, внесенных в счет вклада в уставный (складочный) капитал

Первоначальная стоимость ОФ, внесенных в счет вклада в уставный (складочный) капитал

3. Износ основных фондов

3. Износ основных фондов

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные

Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е.

Физический износ происходит неравномерно даже по одинаковым элементам ОФ

Различают полный

Физический износ происходит неравномерно даже по одинаковым элементам ОФ

Различают полный

Физический износ бывает:

эксплуатационный

естественный

Эксплуатационный износ - следствие производственного

Физический износ бывает:

эксплуатационный

естественный

Эксплуатационный износ - следствие производственного

Моральный износ - проявляется в том, что устаревшие ОФ по своей

Моральный износ - проявляется в том, что устаревшие ОФ по своей

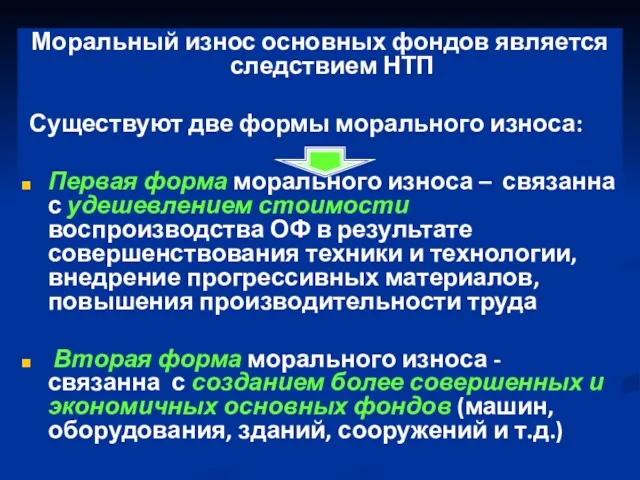

Моральный износ основных фондов является следствием НТП

Существуют две формы морального

Моральный износ основных фондов является следствием НТП

Существуют две формы морального

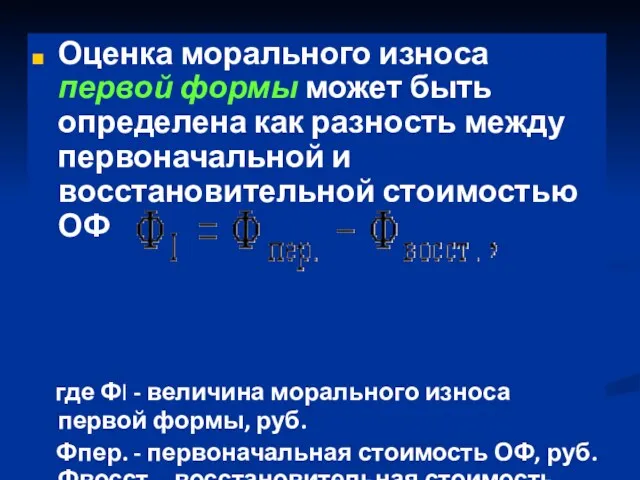

Оценка морального износа первой формы может быть определена как разность между

Оценка морального износа первой формы может быть определена как разность между

Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат

Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат

Интенсивность износа зависит от:

вида ОФ

особенностей их конструкции

качества изготовления

Интенсивность износа зависит от:

вида ОФ

особенностей их конструкции

качества изготовления

4. Амортизация основных фондов

4. Амортизация основных фондов

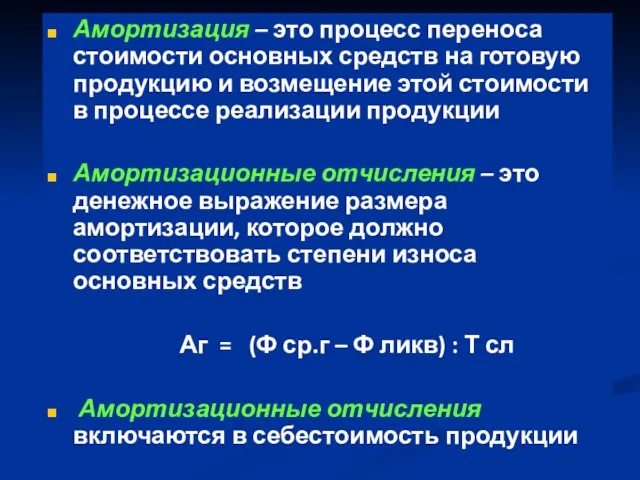

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию

Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством

Величина амортизационных отчислений определяется исходя из норм амортизации

Норма амортизации - это

Величина амортизационных отчислений определяется исходя из норм амортизации

Норма амортизации - это

Срок полезного использования основных средств - это период, в течение которого

Срок полезного использования основных средств - это период, в течение которого

Норма амортизации дифференцирована по отдельным видам и группам основных фондов

Нормы амортизационных

Норма амортизации дифференцирована по отдельным видам и группам основных фондов

Нормы амортизационных

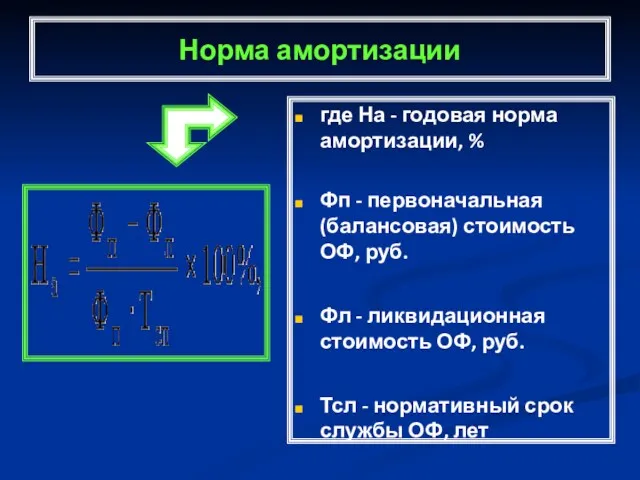

Норма амортизации

где На - годовая норма амортизации, %

Фп - первоначальная (балансовая)

Норма амортизации

где На - годовая норма амортизации, %

Фп - первоначальная (балансовая)

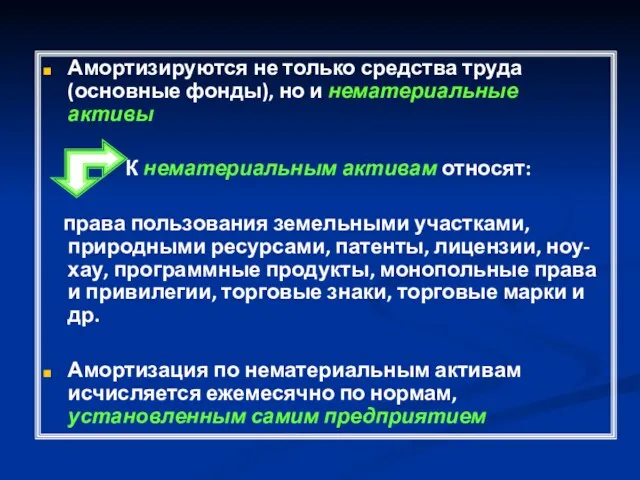

Амортизируются не только средства труда (основные фонды), но и нематериальные активы

Амортизируются не только средства труда (основные фонды), но и нематериальные активы

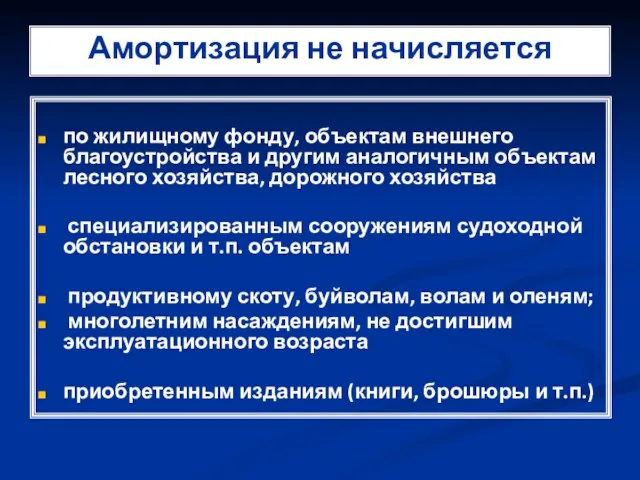

Амортизация не начисляется

по жилищному фонду, объектам внешнего благоустройства и

Амортизация не начисляется

по жилищному фонду, объектам внешнего благоустройства и

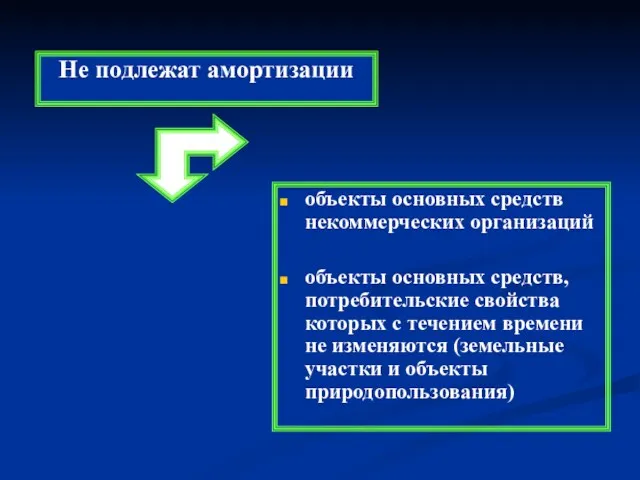

объекты основных средств некоммерческих организаций

объекты основных средств, потребительские свойства которых

объекты основных средств некоммерческих организаций

объекты основных средств, потребительские свойства которых

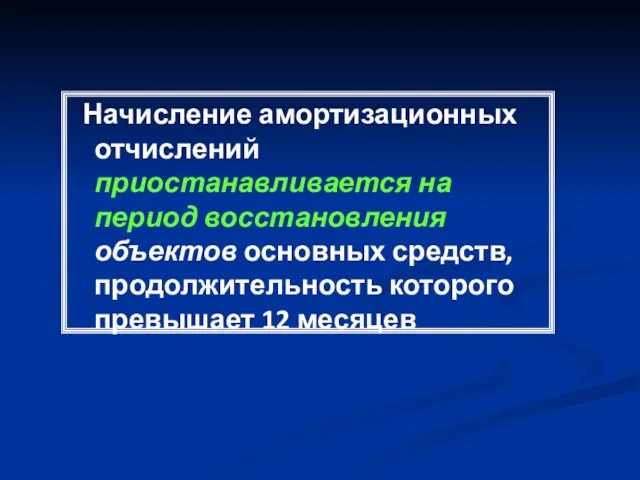

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств,

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств,

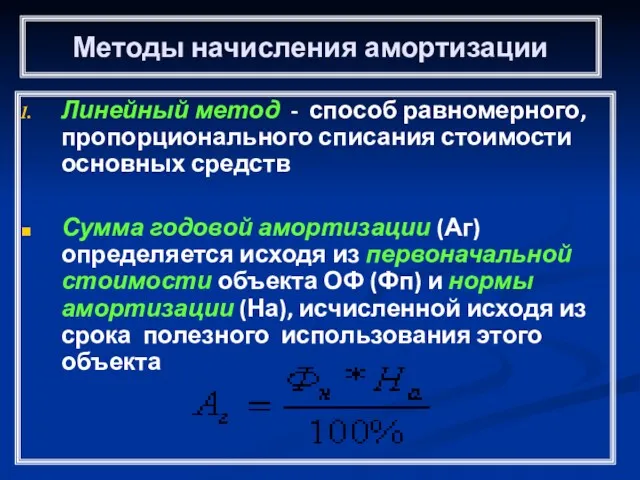

Методы начисления амортизации

Линейный метод - способ равномерного, пропорционального списания стоимости

Методы начисления амортизации

Линейный метод - способ равномерного, пропорционального списания стоимости

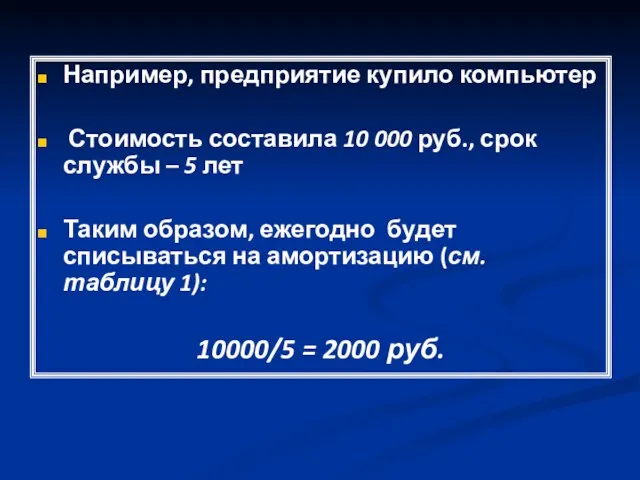

Например, предприятие купило компьютер

Стоимость составила 10 000 руб., срок службы

Например, предприятие купило компьютер

Стоимость составила 10 000 руб., срок службы

Линейный способ целесообразно применять для тех видов основных средств, где

Линейный способ целесообразно применять для тех видов основных средств, где

Если остаточная стоимость актива равна нулю, то это не означает, цена

Если остаточная стоимость актива равна нулю, то это не означает, цена

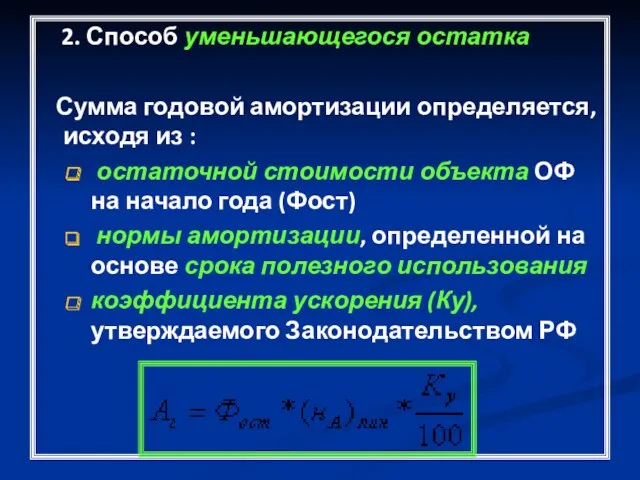

2. Способ уменьшающегося остатка

Сумма годовой амортизации определяется, исходя из

2. Способ уменьшающегося остатка

Сумма годовой амортизации определяется, исходя из

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок

Расчет амортизации способом уменьшающегося остатка

Расчет амортизации способом уменьшающегося остатка

Этот способ позволяет списать максимальную амортизационную стоимость в первые же годы

3. Способ списания стоимости по сумме чисел лет срока полезного

3. Способ списания стоимости по сумме чисел лет срока полезного

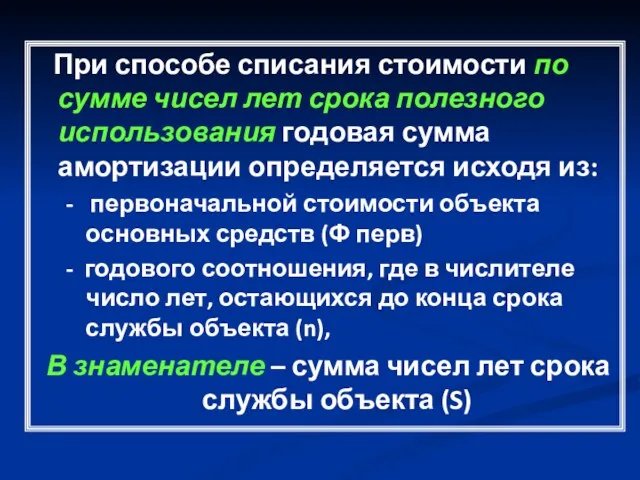

При способе списания стоимости по сумме чисел лет срока полезного

При способе списания стоимости по сумме чисел лет срока полезного

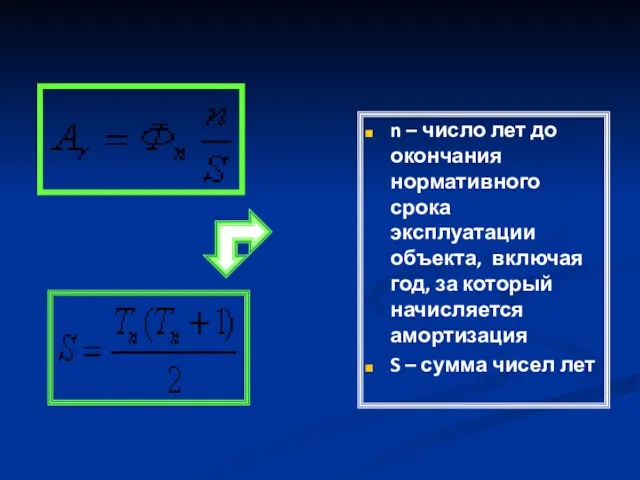

n – число лет до окончания нормативного срока эксплуатации объекта, включая

n – число лет до окончания нормативного срока эксплуатации объекта, включая

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб.

Срок

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб.

Срок

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных

4. Способ списания стоимости пропорционально объему продукции (работ)

Qф – фактический

4. Способ списания стоимости пропорционально объему продукции (работ)

Qф – фактический

Метод применяется там, где износ основных средств напрямую связан с

Метод применяется там, где износ основных средств напрямую связан с

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта ,где

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта ,где

Амортизация начисляется с того месяца, который следует за месяцем принятия объекта

Амортизация начисляется с того месяца, который следует за месяцем принятия объекта

Особенности начисления амортизации и исчисления прибыли

Для исчисления полезного срока использования

Особенности начисления амортизации и исчисления прибыли

Для исчисления полезного срока использования

4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОФ

4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОФ

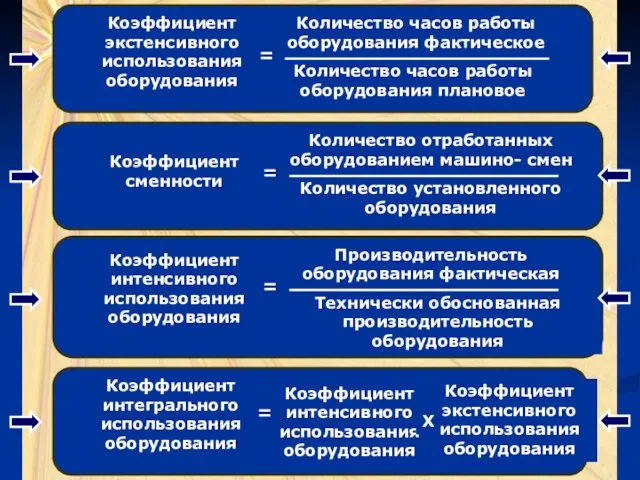

Различают коэффициенты использования календарного и режимного фонда времени

Календарный фонд

Различают коэффициенты использования календарного и режимного фонда времени

Календарный фонд

Виды рынков и их классификации

Виды рынков и их классификации Рослинництво у вирішенні глобальних проблем людства

Рослинництво у вирішенні глобальних проблем людства Закономерности, принципы и факторы размещения производительных сил

Закономерности, принципы и факторы размещения производительных сил Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД

Разработка рекомендаций по управлению затратами по внедрению системы менеджмента качества на предприятии на примере ООО ШТД Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық

Атом электр станциялары, екіншілік энергетикалық ресурстан және жылулық Монополія. Олігополія

Монополія. Олігополія Основы организации труда на предприятии

Основы организации труда на предприятии Предмет i метод економічної теорії

Предмет i метод економічної теорії Движение трудовых ресурсов. Тема 3

Движение трудовых ресурсов. Тема 3 Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов

Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов Нарушение макроэкономического равновесия. Безработица

Нарушение макроэкономического равновесия. Безработица Розробка програм з розвитку та модернізації системи водопостачання

Розробка програм з розвитку та модернізації системи водопостачання Экономика счастья

Экономика счастья Экономика. Субъекты экономических отношений

Экономика. Субъекты экономических отношений Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу

Жүкті қоймалау, жүк тарасы, орау және қайта өңдеу Открытый урок по теме: Налоговое право, как отрасль право

Открытый урок по теме: Налоговое право, как отрасль право Важнейшие направления и школы в экономической теории

Важнейшие направления и школы в экономической теории Problem Solving and Need Recognition Techniques (1)

Problem Solving and Need Recognition Techniques (1) Кейнсианская модель макроэкономического равновесия

Кейнсианская модель макроэкономического равновесия Північно та Південно-Східноазійський рекреаційний макрокомплекс

Північно та Південно-Східноазійський рекреаційний макрокомплекс Экономическое устройство России

Экономическое устройство России Инновационная и инвестиционная деятельность предприятия. (Тема 10)

Инновационная и инвестиционная деятельность предприятия. (Тема 10) Рыночная система. спрос, предложение и рыночное равновесие

Рыночная система. спрос, предложение и рыночное равновесие Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России

Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России Основы рыночной экономики.Товар и рынок. Лекция 3

Основы рыночной экономики.Товар и рынок. Лекция 3 Кредитно-денежная политика

Кредитно-денежная политика Планирование материально-технического обеспечения производства

Планирование материально-технического обеспечения производства Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ