- Экономические результаты хозяйственной деятельности предприятий

Содержание

- 2. Издержки предприятия, их сущность и структура

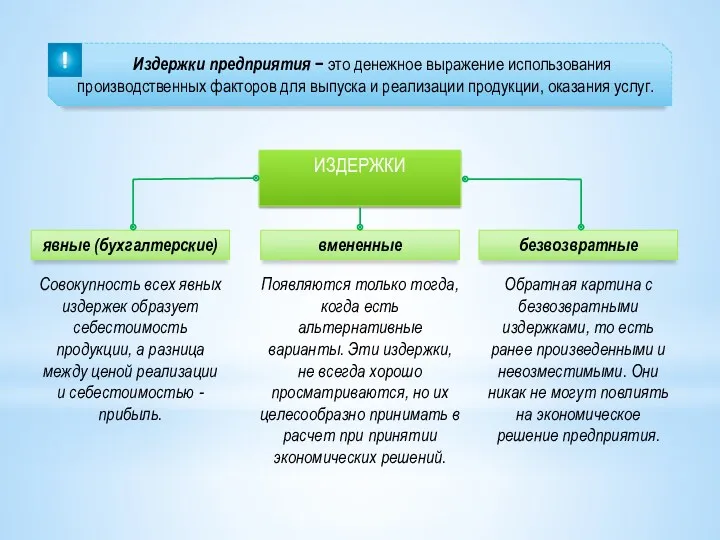

- 3. Издержки предприятия − это денежное выражение использования производственных факторов для выпуска и реализации продукции, оказания услуг.

- 4. Себестоимость как комплексный экономический показатель работы предприятий морского транспорта

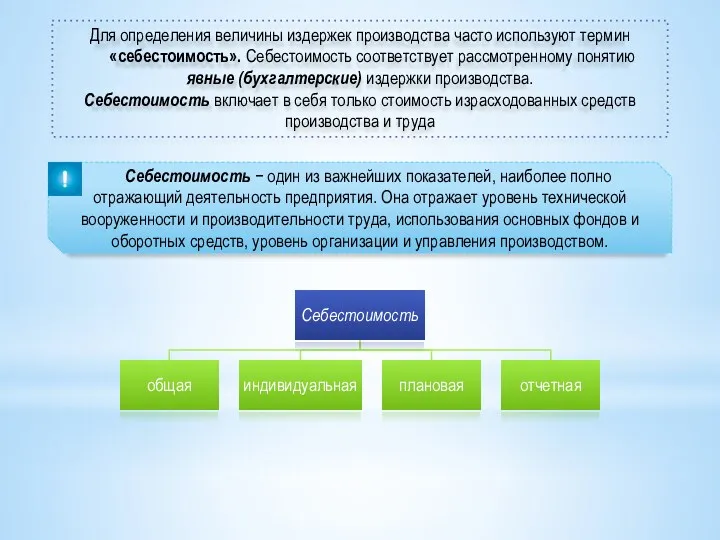

- 5. Для определения величины издержек производства часто используют термин «себестоимость». Себестоимость соответствует рассмотренному понятию явные (бухгалтерские) издержки

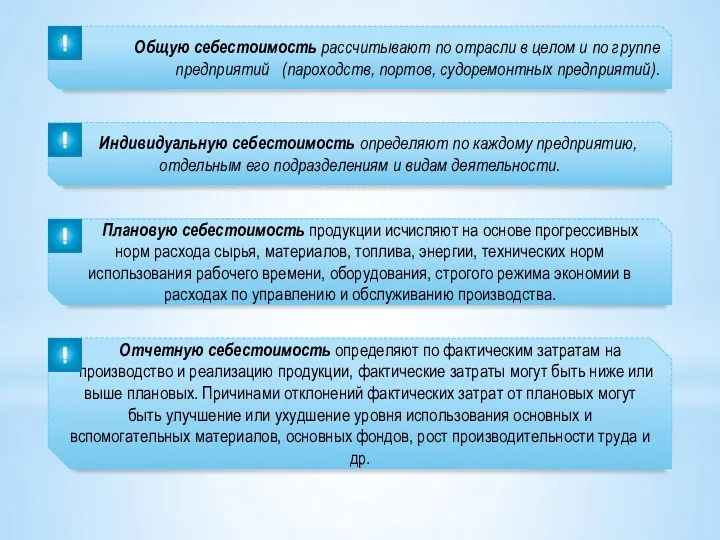

- 6. Общую себестоимость рассчитывают по отрасли в целом и по группе предприятий (пароходств, портов, судоремонтных предприятий). Индивидуальную

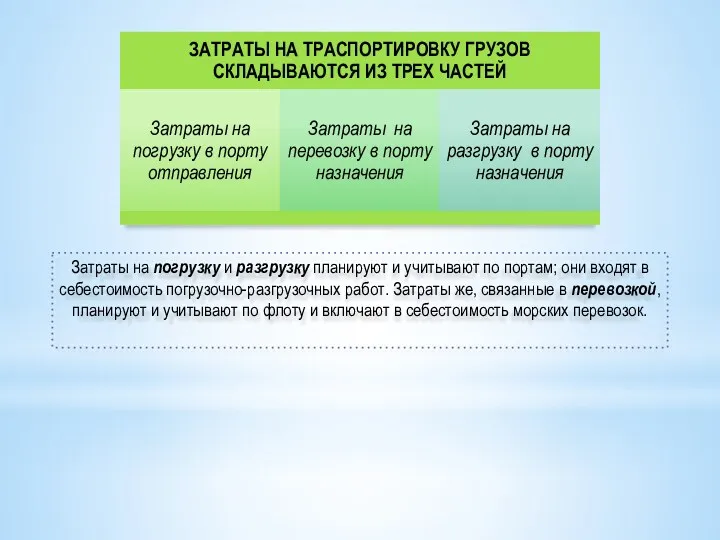

- 7. Затраты на погрузку и разгрузку планируют и учитывают по портам; они входят в себестоимость погрузочно-разгрузочных работ.

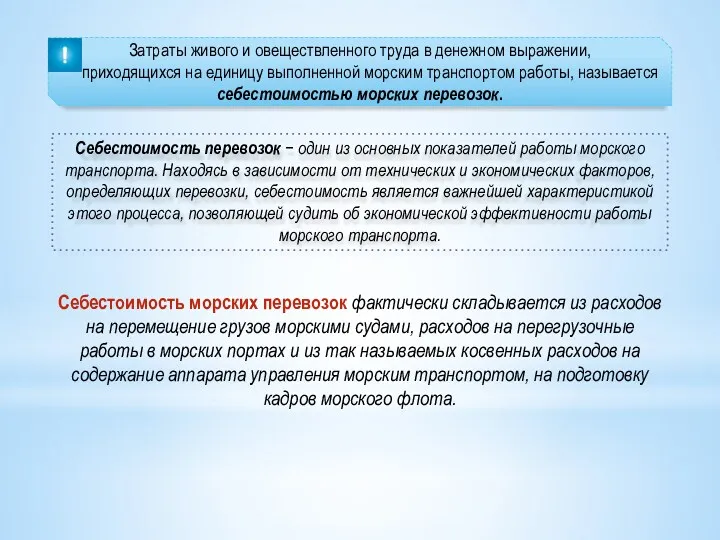

- 8. Затраты живого и овеществленного труда в денежном выражении, приходящихся на единицу выполненной морским транспортом работы, называется

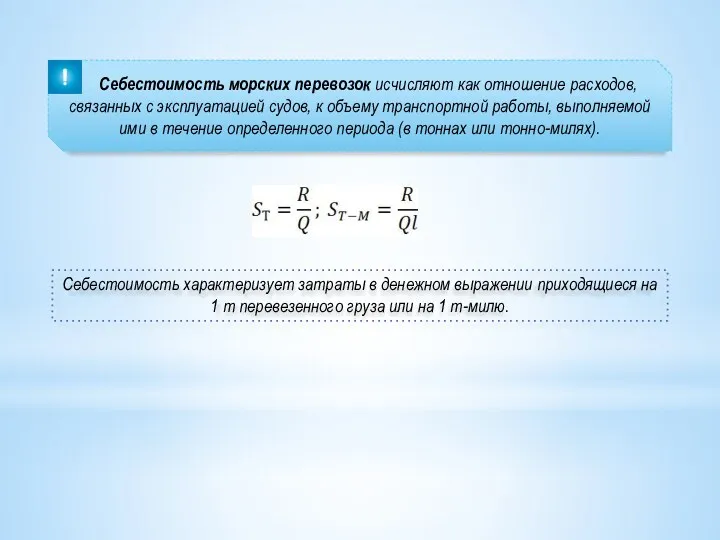

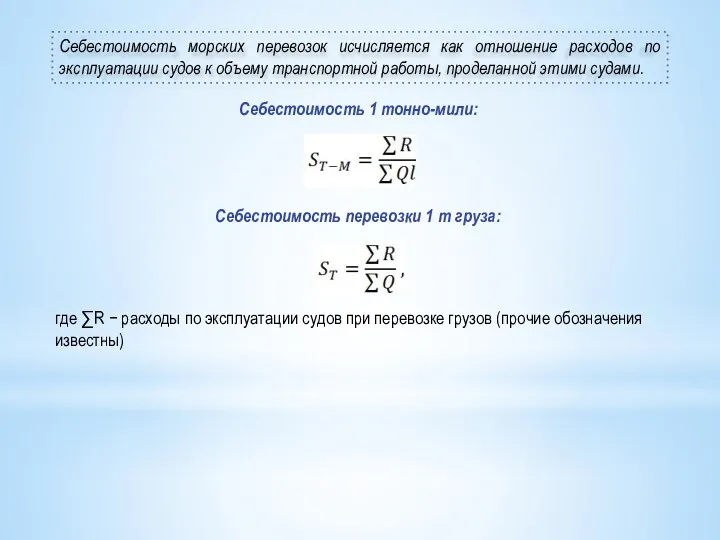

- 9. Себестоимость морских перевозок исчисляют как отношение расходов, связанных с эксплуатацией судов, к объему транспортной работы, выполняемой

- 10. Себестоимость морских перевозок исчисляется как отношение расходов по эксплуатации судов к объему транспортной работы, проделанной этими

- 11. Структура эксплуатационных расходов судна

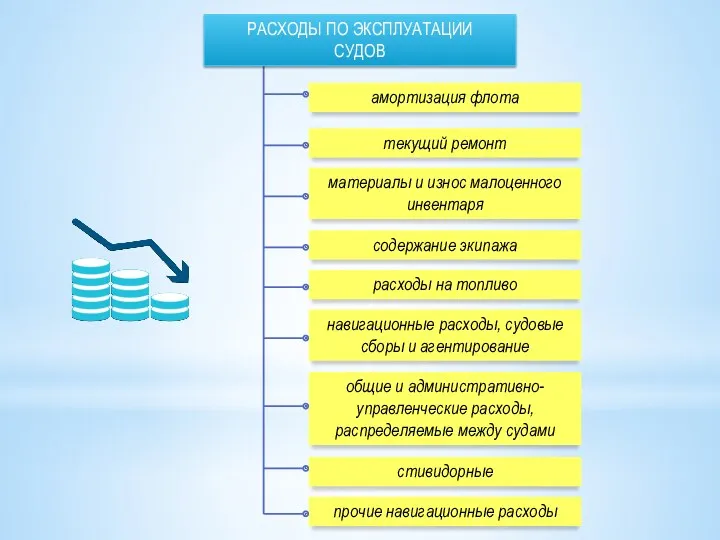

- 12. РАСХОДЫ ПО ЭКСПЛУАТАЦИИ СУДОВ амортизация флота текущий ремонт содержание экипажа материалы и износ малоценного инвентаря расходы

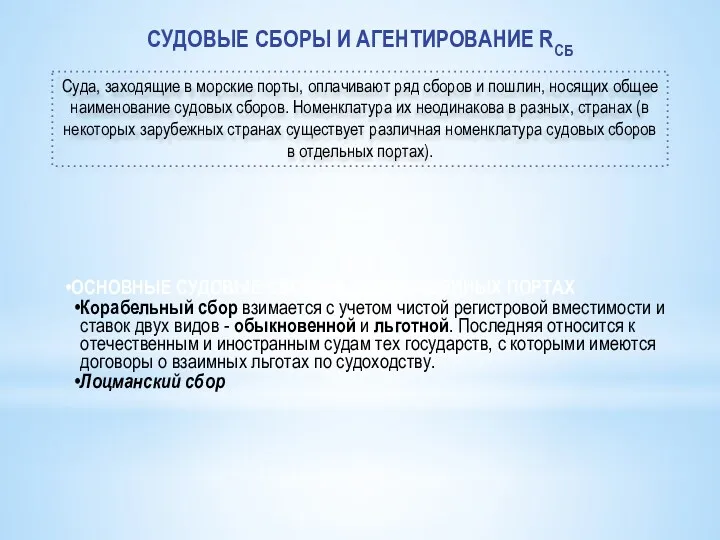

- 13. СУДОВЫЕ СБОРЫ И АГЕНТИРОВАНИЕ RСБ Суда, заходящие в морские порты, оплачивают ряд сборов и пошлин, носящих

- 14. Кроме того, в наших портах установлены оплаты услуг, например за предоставление буксиров. Оплата буксиров зависит от

- 15. Расходы на агентирование, является оплатой услуг морского агента, выполняющего разнообразные функции по обслуживанию судна в порту

- 16. Сметные косвенные расходы пароходства Для ориентировочных подсчетов можно пользоваться отчетными данными о расходах судна по каждому

- 17. Прочие навигационные расходы RНАВ В эту укрупненную статью обычно включаются разнообразные мелкие расходы по судну, как,

- 18. Цены и ценообразование

- 19. Ценообразующие факторы спрос потребительский выбор предложение

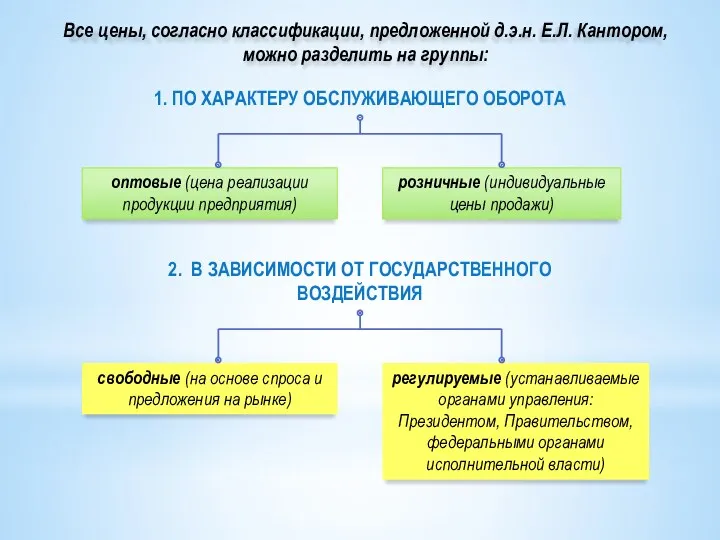

- 20. Все цены, согласно классификации, предложенной д.э.н. Е.Л. Кантором, можно разделить на группы: розничные (индивидуальные цены продажи)

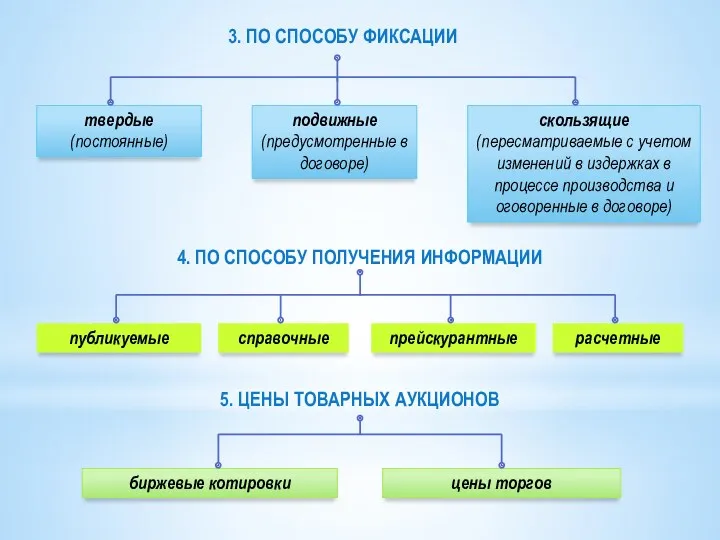

- 21. твердые (постоянные) скользящие (пересматриваемые с учетом изменений в издержках в процессе производства и оговоренные в договоре)

- 22. постоянные ступенчатые сезонные 6. ПО ФАКТУ ВРЕМЕНИ 7. ВНУТРИФИРМЕННЫЕ ЦЕНЫ: трансфертные цены − между подразделениями фирмы

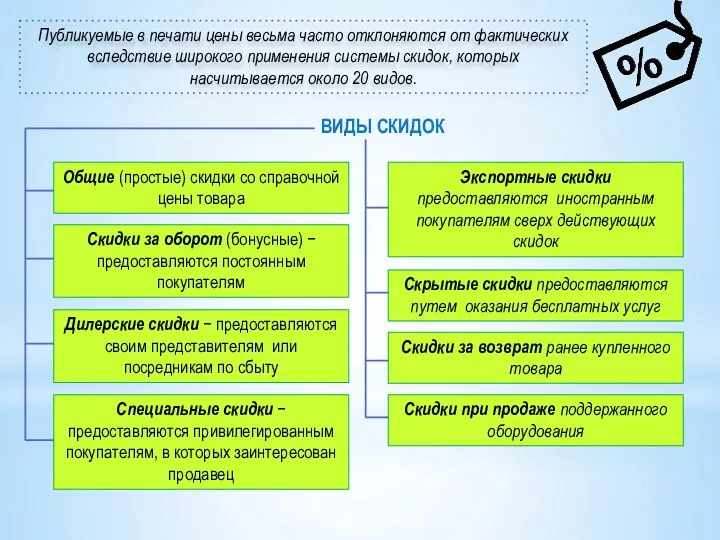

- 23. Публикуемые в печати цены весьма часто отклоняются от фактических вследствие широкого применения системы скидок, которых насчитывается

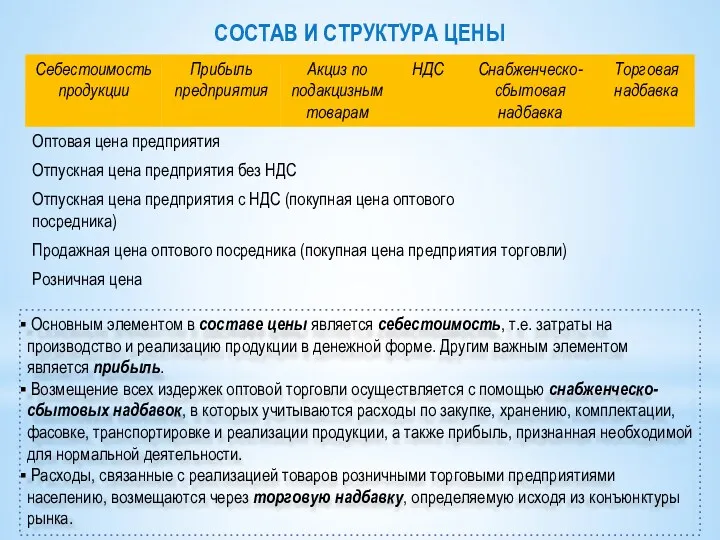

- 24. СОСТАВ И СТРУКТУРА ЦЕНЫ Основным элементом в составе цены является себестоимость, т.е. затраты на производство и

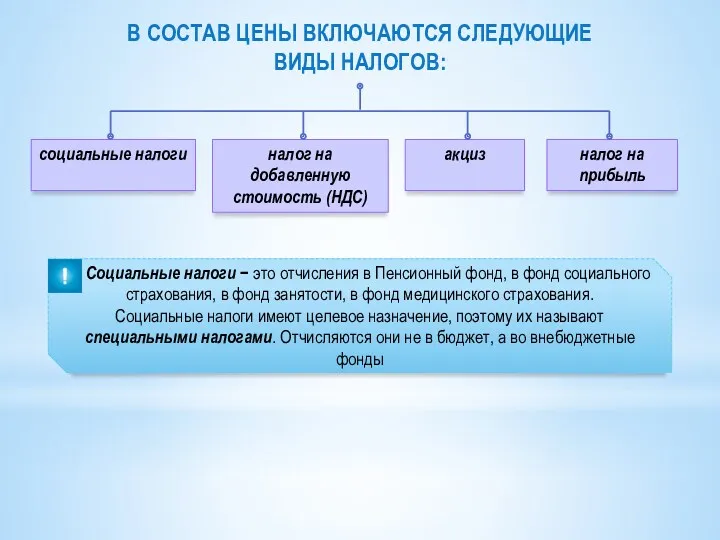

- 25. В СОСТАВ ЦЕНЫ ВКЛЮЧАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ: социальные налоги налог на добавленную стоимость (НДС) акциз налог

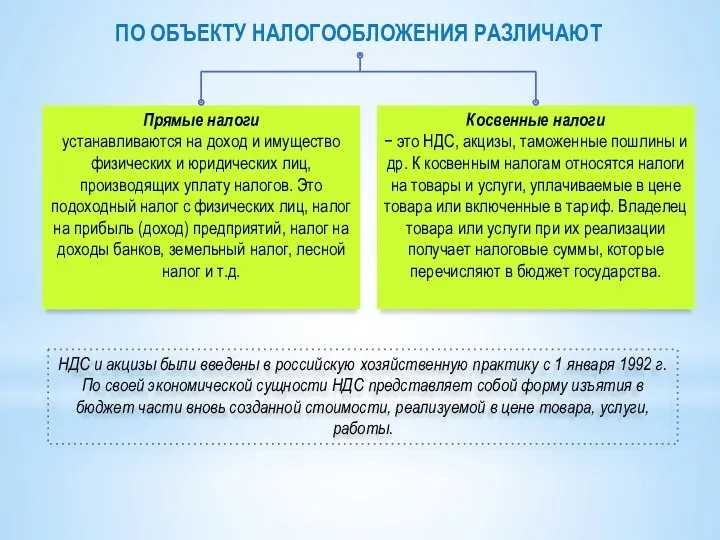

- 26. ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ РАЗЛИЧАЮТ Прямые налоги устанавливаются на доход и имущество физических и юридических лиц, производящих

- 27. Особенности ценообразования на морском транспорте

- 28. На морском транспорте, как и в других отраслях производства, продукция имеет определенную цену. Транспортные затраты включаются

- 29. Цена морской перевозки, тариф и фрахт

- 30. Цена продукции морского транспорта в условиях возрастающей конкурентной борьбы судоходных предприятий потеряла свои национальные особенности и

- 32. Доходы предприятия. Прибыль предприятия и ее распределение. Фонды экономического стимулирования

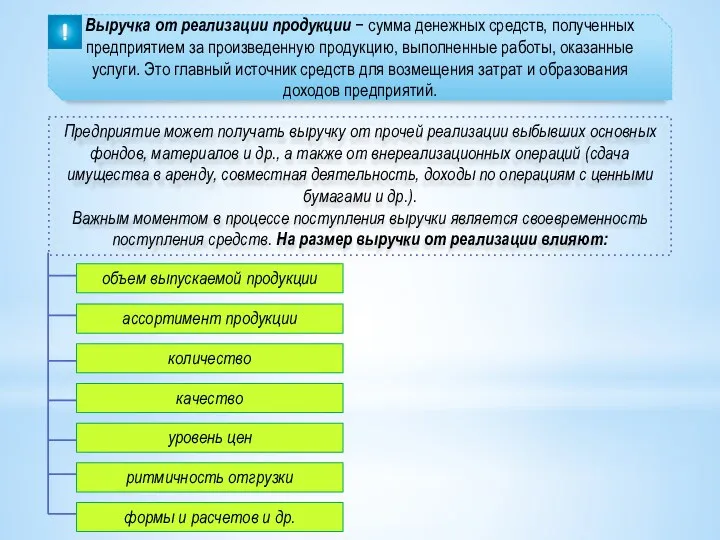

- 33. Выручка от реализации продукции − сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные

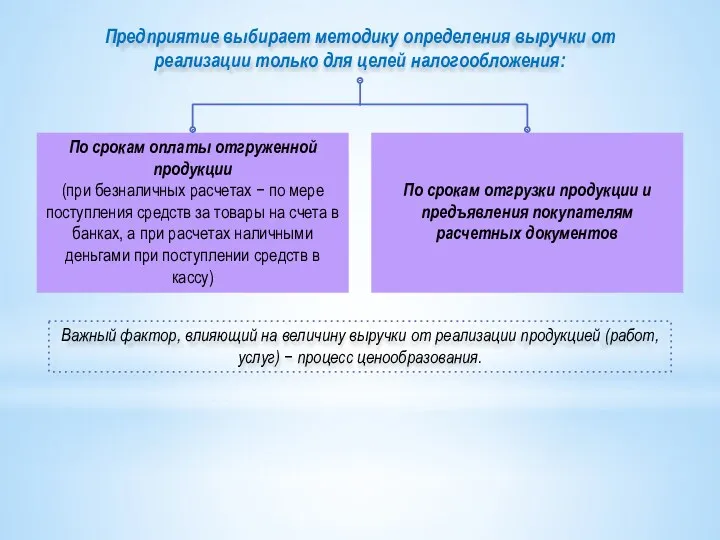

- 34. Предприятие выбирает методику определения выручки от реализации только для целей налогообложения: По срокам оплаты отгруженной продукции

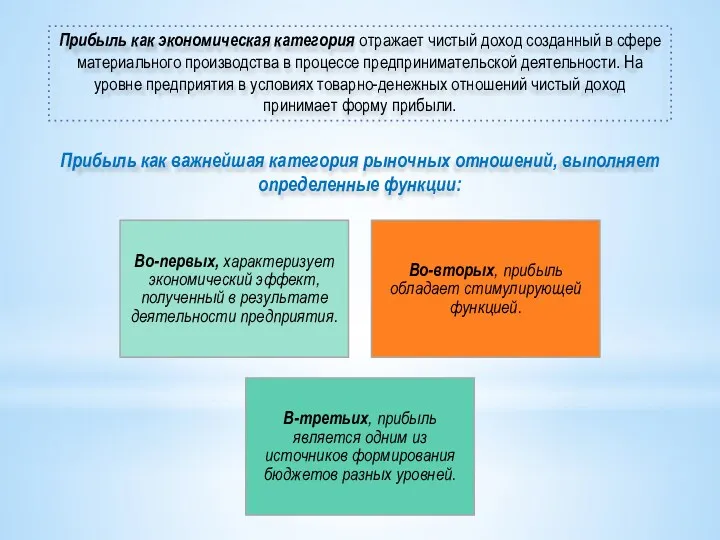

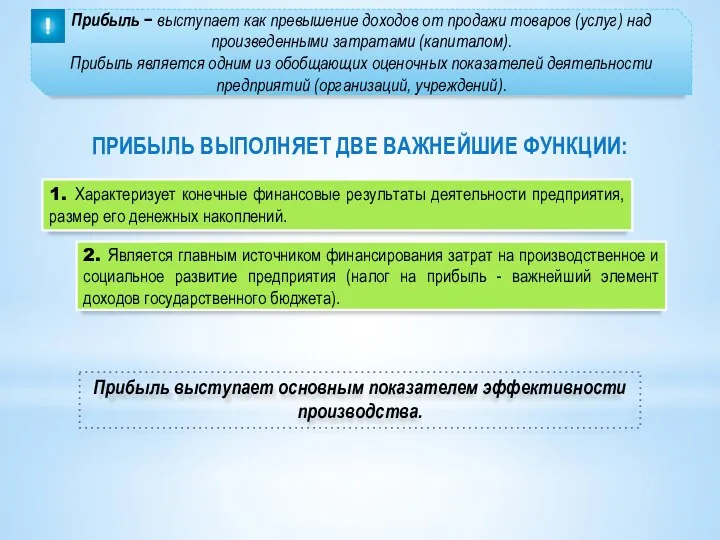

- 35. Прибыль как экономическая категория отражает чистый доход созданный в сфере материального производства в процессе предпринимательской деятельности.

- 36. Прибыль − выступает как превышение доходов от продажи товаров (услуг) над произведенными затратами (капиталом). Прибыль является

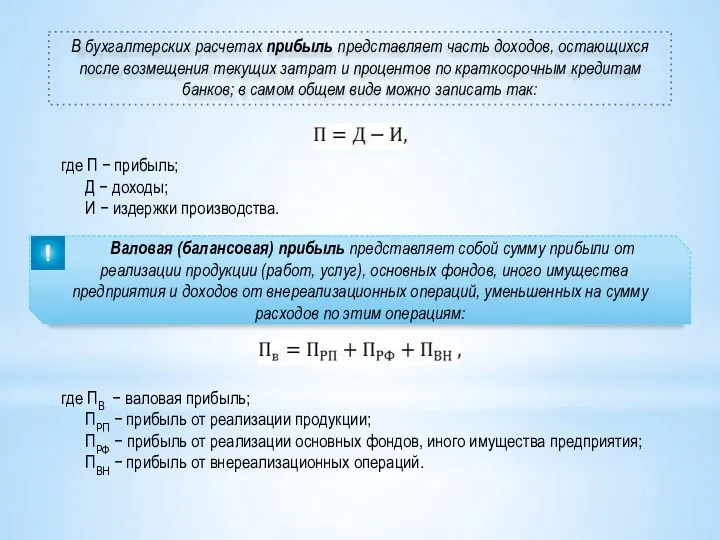

- 37. В бухгалтерских расчетах прибыль представляет часть доходов, остающихся после возмещения текущих затрат и процентов по краткосрочным

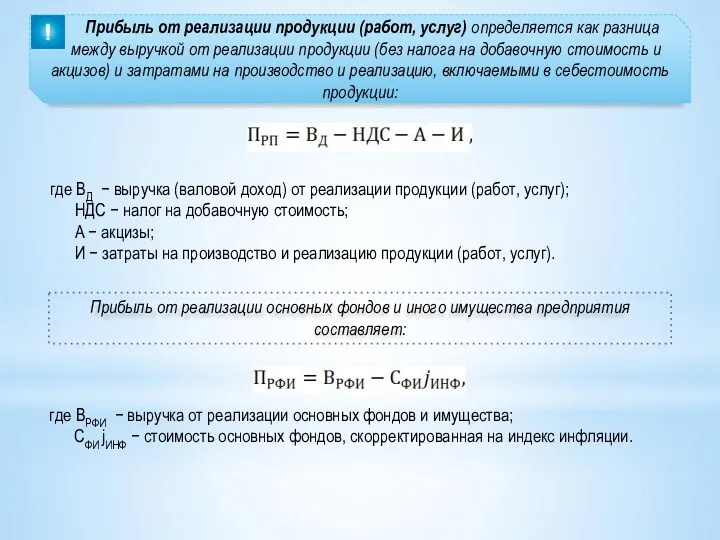

- 38. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога

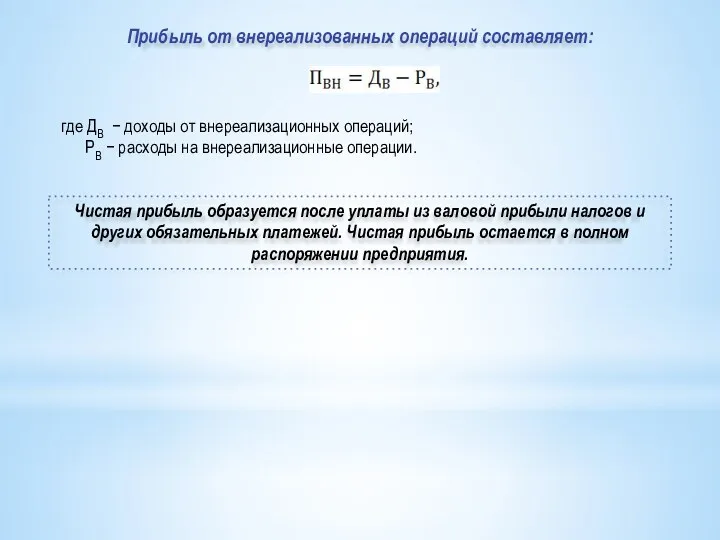

- 39. Прибыль от внереализованных операций составляет: где ДВ − доходы от внереализационных операций; РВ − расходы на

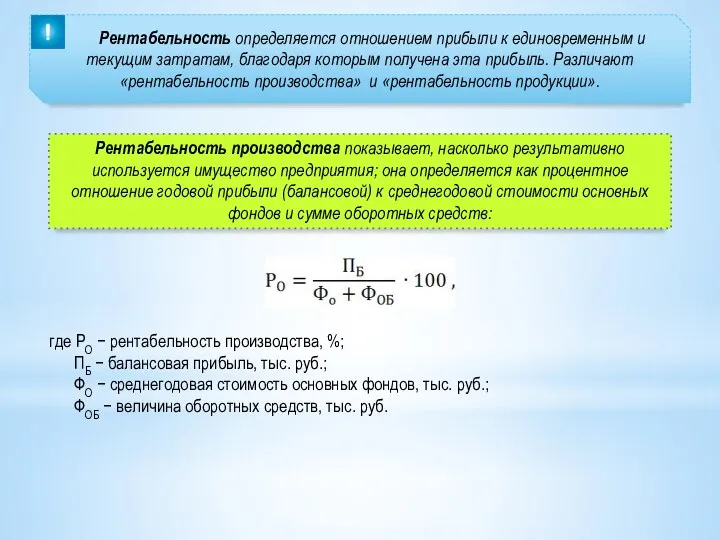

- 40. Рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря которым получена эта прибыль. Различают «рентабельность

- 42. Скачать презентацию

Издержки предприятия, их сущность и структура

Издержки предприятия, их сущность и структура

Издержки предприятия − это денежное выражение использования

производственных факторов

Издержки предприятия − это денежное выражение использования

производственных факторов

Себестоимость как комплексный экономический показатель работы предприятий морского транспорта

Себестоимость как комплексный экономический показатель работы предприятий морского транспорта

Для определения величины издержек производства часто используют термин

«себестоимость». Себестоимость

Для определения величины издержек производства часто используют термин

«себестоимость». Себестоимость

Общую себестоимость рассчитывают по отрасли в целом и по группе

Общую себестоимость рассчитывают по отрасли в целом и по группе

Затраты на погрузку и разгрузку планируют и учитывают по портам; они

Затраты на погрузку и разгрузку планируют и учитывают по портам; они

Затраты живого и овеществленного труда в денежном выражении,

приходящихся

Затраты живого и овеществленного труда в денежном выражении,

приходящихся

Себестоимость морских перевозок исчисляют как отношение расходов, связанных с эксплуатацией

Себестоимость морских перевозок исчисляют как отношение расходов, связанных с эксплуатацией

Себестоимость морских перевозок исчисляется как отношение расходов по эксплуатации судов к

Себестоимость морских перевозок исчисляется как отношение расходов по эксплуатации судов к

Структура эксплуатационных расходов судна

Структура эксплуатационных расходов судна

РАСХОДЫ ПО ЭКСПЛУАТАЦИИ

СУДОВ

амортизация флота

текущий ремонт

содержание экипажа

материалы и износ малоценного инвентаря

расходы

РАСХОДЫ ПО ЭКСПЛУАТАЦИИ

СУДОВ

амортизация флота

текущий ремонт

содержание экипажа

материалы и износ малоценного инвентаря

расходы

СУДОВЫЕ СБОРЫ И АГЕНТИРОВАНИЕ RСБ

Суда, заходящие в морские порты, оплачивают ряд

СУДОВЫЕ СБОРЫ И АГЕНТИРОВАНИЕ RСБ

Суда, заходящие в морские порты, оплачивают ряд

Кроме того, в наших портах установлены оплаты услуг, например за предоставление

Кроме того, в наших портах установлены оплаты услуг, например за предоставление

Расходы на агентирование, является оплатой услуг

морского агента, выполняющего разнообразные функции по

Расходы на агентирование, является оплатой услуг

морского агента, выполняющего разнообразные функции по

Сметные косвенные расходы пароходства

Для ориентировочных подсчетов можно пользоваться отчетными данными о

Сметные косвенные расходы пароходства

Для ориентировочных подсчетов можно пользоваться отчетными данными о

Прочие навигационные расходы RНАВ

В эту укрупненную статью обычно включаются разнообразные мелкие

Прочие навигационные расходы RНАВ

В эту укрупненную статью обычно включаются разнообразные мелкие

Цены и ценообразование

Цены и ценообразование

Ценообразующие факторы

спрос

потребительский выбор

предложение

Ценообразующие факторы

спрос

потребительский выбор

предложение

Все цены, согласно классификации, предложенной д.э.н. Е.Л. Кантором, можно разделить на

Все цены, согласно классификации, предложенной д.э.н. Е.Л. Кантором, можно разделить на

твердые (постоянные)

скользящие (пересматриваемые с учетом изменений в издержках в процессе производства

твердые (постоянные)

скользящие (пересматриваемые с учетом изменений в издержках в процессе производства

постоянные

ступенчатые

сезонные

6. ПО ФАКТУ ВРЕМЕНИ

7. ВНУТРИФИРМЕННЫЕ ЦЕНЫ:

трансфертные цены − между подразделениями фирмы

8.

постоянные

ступенчатые

сезонные

6. ПО ФАКТУ ВРЕМЕНИ

7. ВНУТРИФИРМЕННЫЕ ЦЕНЫ:

трансфертные цены − между подразделениями фирмы

8.

Публикуемые в печати цены весьма часто отклоняются от фактических вследствие широкого

Публикуемые в печати цены весьма часто отклоняются от фактических вследствие широкого

СОСТАВ И СТРУКТУРА ЦЕНЫ

Основным элементом в составе цены является себестоимость,

СОСТАВ И СТРУКТУРА ЦЕНЫ

Основным элементом в составе цены является себестоимость,

В СОСТАВ ЦЕНЫ ВКЛЮЧАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ:

социальные налоги

налог на добавленную стоимость

В СОСТАВ ЦЕНЫ ВКЛЮЧАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ:

социальные налоги

налог на добавленную стоимость

ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ РАЗЛИЧАЮТ

Прямые налоги

устанавливаются на доход и имущество физических и

ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ РАЗЛИЧАЮТ

Прямые налоги

устанавливаются на доход и имущество физических и

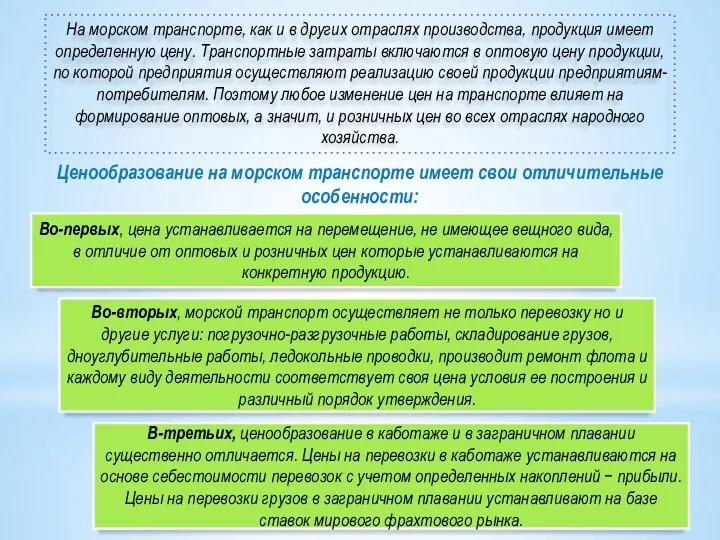

Особенности ценообразования на морском транспорте

Особенности ценообразования на морском транспорте

На морском транспорте, как и в других отраслях производства, продукция имеет

На морском транспорте, как и в других отраслях производства, продукция имеет

Цена морской перевозки, тариф и фрахт

Цена морской перевозки, тариф и фрахт

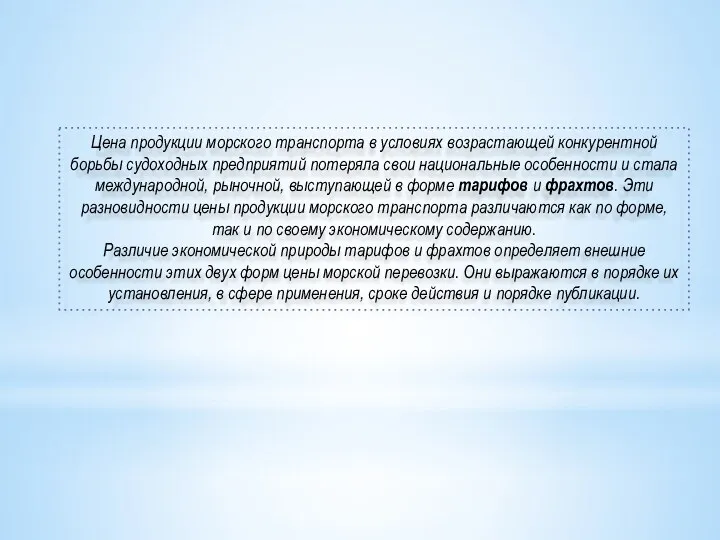

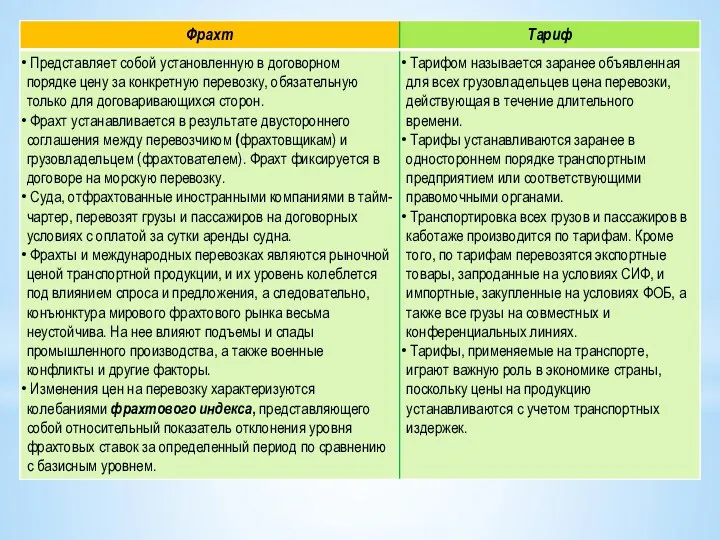

Цена продукции морского транспорта в условиях возрастающей конкурентной борьбы судоходных предприятий

Цена продукции морского транспорта в условиях возрастающей конкурентной борьбы судоходных предприятий

Доходы предприятия. Прибыль предприятия и ее распределение. Фонды экономического стимулирования

Доходы предприятия. Прибыль предприятия и ее распределение. Фонды экономического стимулирования

Выручка от реализации продукции − сумма денежных средств, полученных предприятием

Выручка от реализации продукции − сумма денежных средств, полученных предприятием

Предприятие выбирает методику определения выручки от реализации только для целей налогообложения:

По

Предприятие выбирает методику определения выручки от реализации только для целей налогообложения:

По

Прибыль как экономическая категория отражает чистый доход созданный в сфере материального

Прибыль как экономическая категория отражает чистый доход созданный в сфере материального

Прибыль − выступает как превышение доходов от продажи товаров (услуг)

Прибыль − выступает как превышение доходов от продажи товаров (услуг)

В бухгалтерских расчетах прибыль представляет часть доходов, остающихся после возмещения текущих

В бухгалтерских расчетах прибыль представляет часть доходов, остающихся после возмещения текущих

Прибыль от реализации продукции (работ, услуг) определяется как разница

Прибыль от реализации продукции (работ, услуг) определяется как разница

Прибыль от внереализованных операций составляет:

где ДВ − доходы от внереализационных операций;

Прибыль от внереализованных операций составляет:

где ДВ − доходы от внереализационных операций;

Рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря

Рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря

Современное общество

Современное общество Роль ожиданий в макроэкономике

Роль ожиданий в макроэкономике Экономика. Введение в экономику

Экономика. Введение в экономику Концепция метанольной экономики

Концепция метанольной экономики Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия Диагностика социально-экономического развития Южного Федерального округа

Диагностика социально-экономического развития Южного Федерального округа Теория внешней торговли

Теория внешней торговли Микроэкономика часть 1. Доход и прибыль фирмы

Микроэкономика часть 1. Доход и прибыль фирмы Состояние и перспективы развития системы национального счетоводства (СНС) России

Состояние и перспективы развития системы национального счетоводства (СНС) России Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы

Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений

Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений Демографическая ситуация и демографическая политика

Демографическая ситуация и демографическая политика Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками

Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками ЕГЭ, задание 27 по обществознанию

ЕГЭ, задание 27 по обществознанию Экономика. Мастерство работника. Квалификация. Труд и зарплата. Количество и качество труда

Экономика. Мастерство работника. Квалификация. Труд и зарплата. Количество и качество труда Международная миграция рабочей силы

Международная миграция рабочей силы Социальное государство

Социальное государство Квалиметрия. Экспертный метод измерения качества продукции. Использование шкал измерений

Квалиметрия. Экспертный метод измерения качества продукции. Использование шкал измерений Тема 7. Рынок капитала

Тема 7. Рынок капитала Рынки факторов производства

Рынки факторов производства Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Базовые микроэкономические категории и понятия. (Лекция 2)

Базовые микроэкономические категории и понятия. (Лекция 2) Ценообразование в организации

Ценообразование в организации Рыночные отношения в экономике. 11 класс

Рыночные отношения в экономике. 11 класс Финансовая система и финансовая политика

Финансовая система и финансовая политика Глобализация

Глобализация Безработица. Естественный уровень безработицы

Безработица. Естественный уровень безработицы Прожиточный минимум и потребительская корзина

Прожиточный минимум и потребительская корзина