- Состояние и перспективы развития системы национального счетоводства (СНС) России

Содержание

- 2. До настоящего времени ориентиром российской СНС являлась версия СНС-93, разработанная под эгидой Статистической комиссии ООН. В

- 3. Качество российских национальных счетов регулярно оценивается международными организациями: ОЭСР и МВФ (Организация экономического сотрудничества и развития)

- 4. В соответствии с "Обзором о состоянии статистической системы Российской Федерации", опубликованным ОЭСР1, Россия соответствует практически всем

- 5. Эксперты МВФ указывают на необходимость внедрения метода двойного дефлятирования и квартальных национальных счетов по институциональным секторам.

- 6. 1 Современное состояние работ по составлению национальных счетов России В соответствии с Федеральным Законом от 2

- 7. В настоящее время это Росстат. Составление финансового счета СНС в соответствии с Федеральным законом от 10

- 8. Развитие СНС регламентируется соответствующими планами работ: -Планом развития Системы национальных счетов России на период с 2011

- 9. Планы работ предусматривают поэтапный подход к внедрению стандартов СНС, учитывают возможности развития информационной и методологической основы,

- 10. Основные направления совершенствования национальных счетов в России это: повышение надежности счетов, которые уже внедрены в статистическую

- 11. Ежегодно разрабатываются следующие основные счета СНС: счет товаров и услуг, счет производства, счет образования доходов, счета

- 12. Консолидированные счета производства и образования доходов строятся в разрезе видов экономической деятельности и публикуются на уровне

- 13. Из счетов, рекомендованных для построения в СНС, пока не разрабатываются на регулярной основе: финансовый счет, счет

- 14. В целях мониторинга внутригодовой ситуации экономического состояния и развития ежеквартально осуществляется расчет ВВП тремя методами. Счета

- 15. Увязка показателей счетов по институциональным секторам производится в интегрированной таблице, отражающей основные стоимостные межсекторальные потоки в

- 16. 2. Задачи развития СНС России в ближайшей перспективе Завершение внедрения в практику составления национальных счетов стандартов,

- 17. Финансовый счет Разработка финансового счета СНС позволит получить итоговую оценку финансового состояния национальной экономики, как со

- 18. Баланс активов и пассивов Основной проблемой составления данного баланса является оценка основного капитала в текущих рыночных

- 19. Росстатом разработана методология оценки основного капитала затратным, сравнительным и доходным методами по рыночной стоимости в текущих

- 20. Правительством Российской Федерации в рамках проводимой работы по приведению в соответствие с нормами ОЭСР российского законодательства

- 21. Оценка природных ресурсов по текущей рыночной стоимости будет осуществляться Минприроды России, Минсельхозом России, Росрыболовством, Росреестром с

- 24. Росстатом в 2013 году разработаны проекты методологии оценки минерально-энергетических и водных природных ресурсов по текущей рыночной

- 25. На их основе министерствами и ведомствами природоохранного блока должны быть приняты прикладные методики стоимостной оценки природных

- 26. Росстатом в 2014 году разработана методология пересчета стоимости запасов материальных оборотных средств в текущие рыночные и

- 27. Построение Баланса активов и пассивов позволит получить стоимостную оценку экономических активов и финансовых обязательств (пассивов) и

- 28. Оценка стоимости услуг проживания в собственном жилище в соответствии с рекомендациями СНС В соответствии с СНС-93

- 29. Таким образом, стоимость проживания в любом жилище, независимо от того, принадлежит ли оно проживающему в нем

- 30. В российской СНС оценка стоимости жилищных услуг производится иначе. Стоимость жилищных услуг определяется исходя из фактических

- 31. До настоящего времени расходы на содержание жилья, независимо от того, в чьей собственности оно находится, частично

- 32. В 2013-2014 гг. разработана методика оценки стоимости проживания в собственном жилище в соответствии с рекомендациями ОЭСР.

- 33. Использование скорректированной методики приведет к некоторому увеличению абсолютных значений ВВП, оценок доходов и расходов домашних хозяйств,

- 34. Развитие квартальных национальных счетов Для корректной оценки внутригодовой динамики необходима разработка квартальных национальных счетов по институциональным

- 35. Таблицы «затраты-выпуск» Во исполнение Распоряжения Правительства Российской Федерации от 14 февраля 2009г. №201-р Росстатом осуществляется разработка

- 36. Первые таблицы «затраты-выпуск» в концепции СНС были разработаны за 1995 год. Эти таблицы включали полный набор

- 37. Основное отличие этих таблиц от стандартов СНС заключалось в том, что номенклатура отраслей и продуктов этих

- 38. Таблицы, размерностью 188 отраслей на 338 групп продуктов, дадут комплексную характеристику межотраслевых связей и структурных пропорций

- 39. Базовые таблицы "затраты-выпуск" будут разрабатываться один раз в 5 лет. На их основе будут строиться ежегодные

- 40. 3.Развитие системы классификаций, используемых в СНС Основными классификациями, используемыми при разработке СНС, являются классификации видов экономической

- 41. В настоящее время разработка официальной статистической отчетности базируется на использовании Общероссийского классификатора видов экономической деятельности ОКВЭД

- 42. Вместе с тем, страны Евросоюза и страны-члены ОЭСР внедрили новые версии этих классификаторов. Росстат отстает от

- 43. Переход с 1 января 2016 года к разработке официальной статистической отчетности по структуре новых классификационных группировок

- 44. 4. Внедрение положений СНС-2008 Применение на практике рекомендаций СНС-2008 года будет осуществляться параллельно с внедрением в

- 45. Потребуется провести большую работу по совершенствованию системы исходной информации, включая реорганизацию источников первичных данных на основе

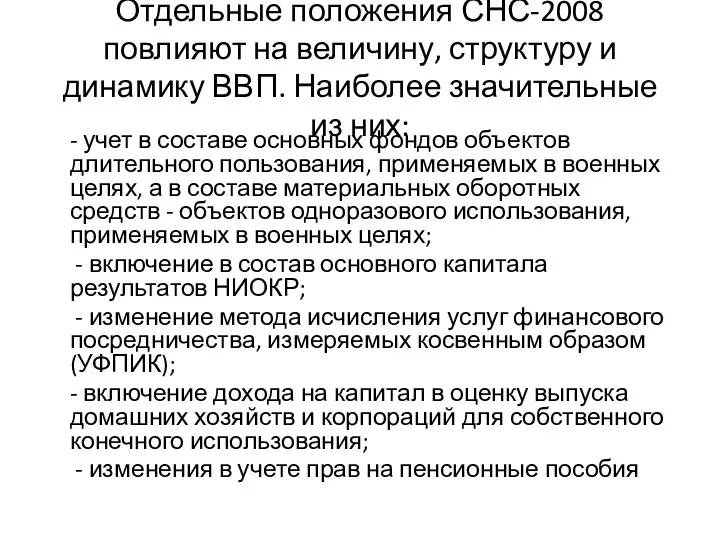

- 46. Отдельные положения СНС-2008 повлияют на величину, структуру и динамику ВВП. Наиболее значительные из них: - учет

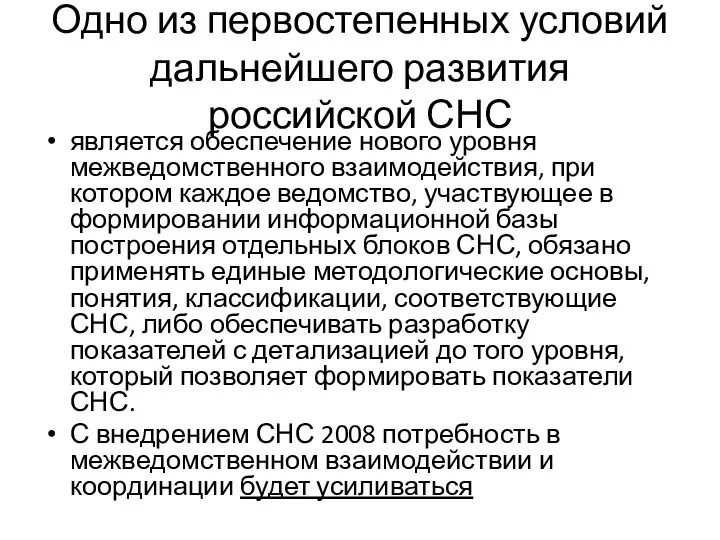

- 47. Одно из первостепенных условий дальнейшего развития российской СНС является обеспечение нового уровня межведомственного взаимодействия, при котором

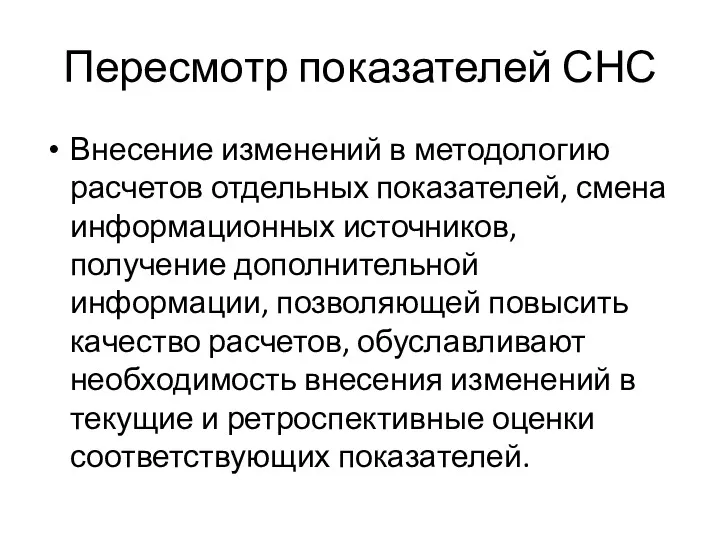

- 48. Пересмотр показателей СНС Внесение изменений в методологию расчетов отдельных показателей, смена информационных источников, получение дополнительной информации,

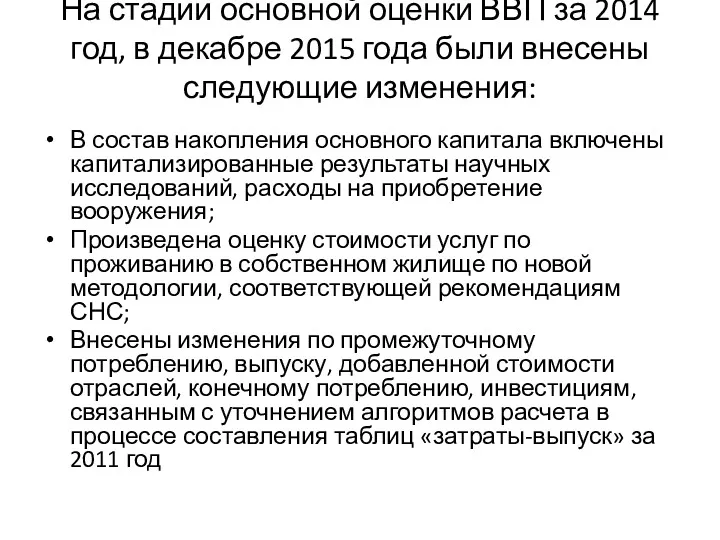

- 49. На стадии основной оценки ВВП за 2014 год, в декабре 2015 года были внесены следующие изменения:

- 50. Осуществлена смену базового года: с 2008 года перешли на 2011 год В течение 2015 года все

- 51. Внедрение СНС 2008 и основные вызовы будущего развития национальных счетов * Петер ван де Вен (Peter

- 52. Глобализация и международная фрагментация процесса производства http://www.cisstat.com/sna/Peter%20van%20de%20Ven%20The%20Implementation%20of%20the%202008%20SNA%20and%20the%20Main%20Challenges_rus.pdf * Мнение, выраженное здесь, является мнением автора и не

- 53. Некоторые считают, что растущая глобализация положит конец доминированию показателя ВВП при оценке экономической деятельности в национальной

- 54. Действительно, на ВНД/ЧНД не влияет распределение добавленной стоимости и прибыли по странам, поскольку вся прибыль каким-либо

- 56. Скачать презентацию

До настоящего времени ориентиром российской СНС являлась версия СНС-93, разработанная под

До настоящего времени ориентиром российской СНС являлась версия СНС-93, разработанная под

Качество российских национальных счетов регулярно оценивается международными организациями: ОЭСР и МВФ

(Организация

Качество российских национальных счетов регулярно оценивается международными организациями: ОЭСР и МВФ

(Организация

В соответствии с "Обзором о состоянии статистической системы Российской Федерации", опубликованным

В соответствии с "Обзором о состоянии статистической системы Российской Федерации", опубликованным

Эксперты МВФ указывают на необходимость внедрения метода двойного дефлятирования и квартальных

Эксперты МВФ указывают на необходимость внедрения метода двойного дефлятирования и квартальных

1 Современное состояние работ по составлению национальных счетов России

В соответствии с

1 Современное состояние работ по составлению национальных счетов России

В соответствии с

В настоящее время это Росстат. Составление финансового счета СНС в соответствии

В настоящее время это Росстат. Составление финансового счета СНС в соответствии

Развитие СНС регламентируется соответствующими планами работ:

-Планом развития Системы национальных счетов России

Развитие СНС регламентируется соответствующими планами работ:

-Планом развития Системы национальных счетов России

Планы работ предусматривают поэтапный подход к внедрению стандартов СНС, учитывают возможности

Планы работ предусматривают поэтапный подход к внедрению стандартов СНС, учитывают возможности

Основные направления совершенствования национальных счетов в России это:

повышение надежности счетов, которые

Основные направления совершенствования национальных счетов в России это:

повышение надежности счетов, которые

Ежегодно разрабатываются следующие основные счета СНС:

счет товаров и услуг,

счет

Ежегодно разрабатываются следующие основные счета СНС:

счет товаров и услуг,

счет

Консолидированные счета

производства и образования доходов строятся в разрезе видов экономической деятельности

Консолидированные счета

производства и образования доходов строятся в разрезе видов экономической деятельности

Из счетов, рекомендованных для построения в СНС, пока не разрабатываются на

Из счетов, рекомендованных для построения в СНС, пока не разрабатываются на

В целях мониторинга внутригодовой ситуации экономического состояния и развития ежеквартально осуществляется

В целях мониторинга внутригодовой ситуации экономического состояния и развития ежеквартально осуществляется

Увязка показателей счетов по институциональным секторам производится в интегрированной таблице, отражающей

Увязка показателей счетов по институциональным секторам производится в интегрированной таблице, отражающей

2. Задачи развития СНС России в ближайшей перспективе

Завершение внедрения в практику

2. Задачи развития СНС России в ближайшей перспективе

Завершение внедрения в практику

Финансовый счет

Разработка финансового счета СНС позволит получить итоговую оценку финансового

Финансовый счет

Разработка финансового счета СНС позволит получить итоговую оценку финансового

Баланс активов и пассивов

Основной проблемой составления данного баланса является оценка

Баланс активов и пассивов

Основной проблемой составления данного баланса является оценка

Росстатом разработана методология оценки основного капитала затратным, сравнительным и доходным методами

Росстатом разработана методология оценки основного капитала затратным, сравнительным и доходным методами

Правительством Российской Федерации

в рамках проводимой работы по приведению в соответствие

Правительством Российской Федерации

в рамках проводимой работы по приведению в соответствие

Оценка природных ресурсов

по текущей рыночной стоимости будет осуществляться Минприроды России,

Оценка природных ресурсов

по текущей рыночной стоимости будет осуществляться Минприроды России,

Росстатом

в 2013 году разработаны проекты методологии оценки минерально-энергетических и водных природных

Росстатом

в 2013 году разработаны проекты методологии оценки минерально-энергетических и водных природных

На их основе министерствами и ведомствами природоохранного блока должны быть приняты

На их основе министерствами и ведомствами природоохранного блока должны быть приняты

Росстатом в 2014 году разработана методология

пересчета стоимости запасов материальных оборотных

Росстатом в 2014 году разработана методология

пересчета стоимости запасов материальных оборотных

Построение Баланса активов и пассивов позволит получить стоимостную оценку экономических активов

Построение Баланса активов и пассивов позволит получить стоимостную оценку экономических активов

Оценка стоимости услуг проживания в собственном жилище в соответствии с рекомендациями

Оценка стоимости услуг проживания в собственном жилище в соответствии с рекомендациями

Таким образом, стоимость проживания в любом жилище, независимо от того, принадлежит

Таким образом, стоимость проживания в любом жилище, независимо от того, принадлежит

В российской СНС оценка стоимости жилищных услуг

производится иначе. Стоимость жилищных

В российской СНС оценка стоимости жилищных услуг

производится иначе. Стоимость жилищных

До настоящего времени расходы на содержание жилья, независимо от того, в

До настоящего времени расходы на содержание жилья, независимо от того, в

В 2013-2014 гг. разработана методика оценки стоимости проживания в собственном жилище

В 2013-2014 гг. разработана методика оценки стоимости проживания в собственном жилище

Использование скорректированной методики приведет к некоторому увеличению абсолютных значений ВВП, оценок

Использование скорректированной методики приведет к некоторому увеличению абсолютных значений ВВП, оценок

Развитие квартальных национальных счетов

Для корректной оценки внутригодовой динамики необходима разработка квартальных

Развитие квартальных национальных счетов

Для корректной оценки внутригодовой динамики необходима разработка квартальных

Таблицы «затраты-выпуск»

Во исполнение Распоряжения Правительства Российской Федерации от 14 февраля

Таблицы «затраты-выпуск»

Во исполнение Распоряжения Правительства Российской Федерации от 14 февраля

Первые таблицы «затраты-выпуск» в концепции СНС

были разработаны за 1995 год.

Первые таблицы «затраты-выпуск» в концепции СНС

были разработаны за 1995 год.

Основное отличие этих таблиц от стандартов СНС заключалось в том, что

Основное отличие этих таблиц от стандартов СНС заключалось в том, что

Таблицы, размерностью 188 отраслей на 338 групп продуктов, дадут комплексную характеристику

Таблицы, размерностью 188 отраслей на 338 групп продуктов, дадут комплексную характеристику

Базовые таблицы "затраты-выпуск"

будут разрабатываться один раз в 5 лет. На

Базовые таблицы "затраты-выпуск"

будут разрабатываться один раз в 5 лет. На

3.Развитие системы классификаций, используемых в СНС

Основными классификациями, используемыми при разработке СНС,

3.Развитие системы классификаций, используемых в СНС

Основными классификациями, используемыми при разработке СНС,

В настоящее время разработка официальной статистической отчетности базируется на использовании

Общероссийского

В настоящее время разработка официальной статистической отчетности базируется на использовании

Общероссийского

Вместе с тем, страны Евросоюза и страны-члены ОЭСР внедрили новые версии

Вместе с тем, страны Евросоюза и страны-члены ОЭСР внедрили новые версии

Переход с 1 января 2016 года к разработке официальной статистической отчетности

Переход с 1 января 2016 года к разработке официальной статистической отчетности

4. Внедрение положений СНС-2008

Применение на практике рекомендаций СНС-2008 года будет осуществляться

4. Внедрение положений СНС-2008

Применение на практике рекомендаций СНС-2008 года будет осуществляться

Потребуется провести большую работу по совершенствованию системы исходной информации, включая реорганизацию

Потребуется провести большую работу по совершенствованию системы исходной информации, включая реорганизацию

Отдельные положения СНС-2008 повлияют на величину, структуру и динамику ВВП. Наиболее

Отдельные положения СНС-2008 повлияют на величину, структуру и динамику ВВП. Наиболее

Одно из первостепенных условий дальнейшего развития российской СНС

является обеспечение нового

Одно из первостепенных условий дальнейшего развития российской СНС

является обеспечение нового

Пересмотр показателей СНС

Внесение изменений в методологию расчетов отдельных показателей, смена информационных

Пересмотр показателей СНС

Внесение изменений в методологию расчетов отдельных показателей, смена информационных

На стадии основной оценки ВВП за 2014 год, в декабре 2015

На стадии основной оценки ВВП за 2014 год, в декабре 2015

Осуществлена смену базового года: с 2008 года перешли на 2011 год

В

Осуществлена смену базового года: с 2008 года перешли на 2011 год

В

Внедрение СНС 2008 и основные вызовы будущего развития национальных счетов *

Петер

Внедрение СНС 2008 и основные вызовы будущего развития национальных счетов *

Петер

Глобализация и международная фрагментация процесса производства

http://www.cisstat.com/sna/Peter%20van%20de%20Ven%20The%20Implementation%20of%20the%202008%20SNA%20and%20the%20Main%20Challenges_rus.pdf

* Мнение, выраженное здесь, является мнением

Глобализация и международная фрагментация процесса производства

http://www.cisstat.com/sna/Peter%20van%20de%20Ven%20The%20Implementation%20of%20the%202008%20SNA%20and%20the%20Main%20Challenges_rus.pdf

* Мнение, выраженное здесь, является мнением

Некоторые считают, что растущая глобализация положит конец доминированию показателя ВВП при

Некоторые считают, что растущая глобализация положит конец доминированию показателя ВВП при

Действительно, на ВНД/ЧНД не влияет распределение добавленной стоимости и прибыли по

Действительно, на ВНД/ЧНД не влияет распределение добавленной стоимости и прибыли по

Корпорация ТехноНИКОЛЬ

Корпорация ТехноНИКОЛЬ Стандартизированная работа

Стандартизированная работа Разделение труда

Разделение труда Типология стран мира (10 класс)

Типология стран мира (10 класс) Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия

Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия Охрана труда. Социально-экономическое значение охраны труда. (Тема 1)

Охрана труда. Социально-экономическое значение охраны труда. (Тема 1) Риск и неопределенность

Риск и неопределенность Конкуренция, её виды, место и роль в современном хозяйственном механизме

Конкуренция, её виды, место и роль в современном хозяйственном механизме Материально-техническая база оптовой торговли

Материально-техническая база оптовой торговли Анализ рынка

Анализ рынка Система национальных счетов

Система национальных счетов Валовой внутренный продукт

Валовой внутренный продукт Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа

Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Общее макроэкономическое равновесие: модель совокупного спроса и совокупного предложения (модель AD-AS)

Общее макроэкономическое равновесие: модель совокупного спроса и совокупного предложения (модель AD-AS) Управленческая экономика

Управленческая экономика Особенности функционирования рынка земли

Особенности функционирования рынка земли Роль государства в экономике

Роль государства в экономике Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска

Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска Экономика строительной отрасли

Экономика строительной отрасли Цели изучения дисциплины история российского предпринимательства

Цели изучения дисциплины история российского предпринимательства Поведение потребителя

Поведение потребителя Організація робочого місця

Організація робочого місця Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания

Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания Импортозамещение. Сжижение природного газа, компрессоры

Импортозамещение. Сжижение природного газа, компрессоры Статистикалық көрсеткіштер

Статистикалық көрсеткіштер Экономика потребителя

Экономика потребителя