- Предмет, метод, задачи статистики. Принципы организации государственной статистики в РФ

Содержание

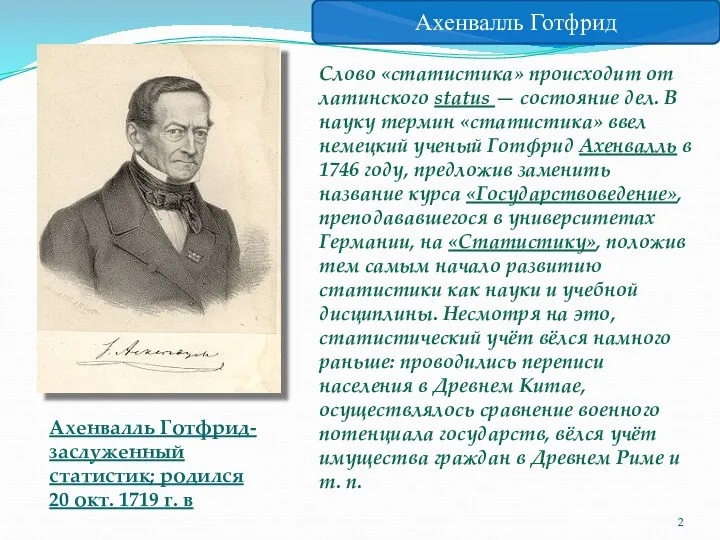

- 2. Слово «статистика» происходит от латинского status — состояние дел. В науку термин «статистика» ввел немецкий ученый

- 3. Числовое представление действительности. Одно из направлений статистики - статистическое прогнозирование. Статистика - общественная наука, имеющая математическую

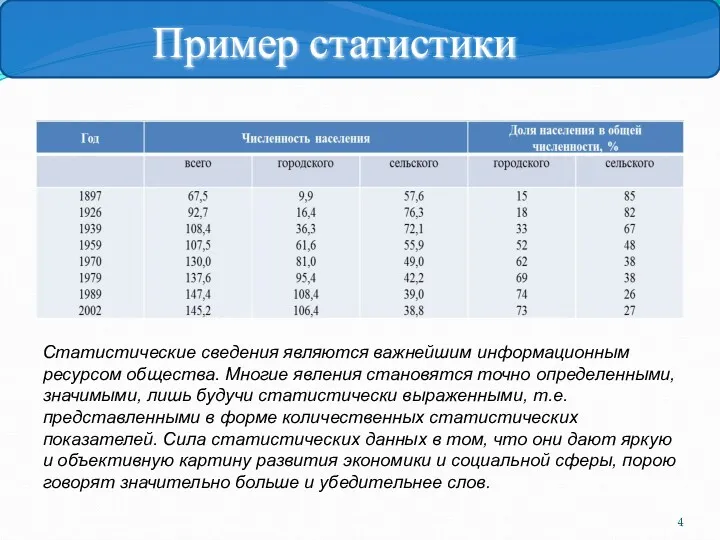

- 4. Статистические сведения являются важнейшим информационным ресурсом общества. Многие явления становятся точно определенными, значимыми, лишь будучи статистически

- 5. Оценка ситуации Определение направления и силы связи между явлениями Проверка выводов, обоснование принятых управленческих решений Задачи

- 6. Государственная статистика – это деятельность, осуществляемая органом государственной статистики и его службами. Эта деятельность направлена на

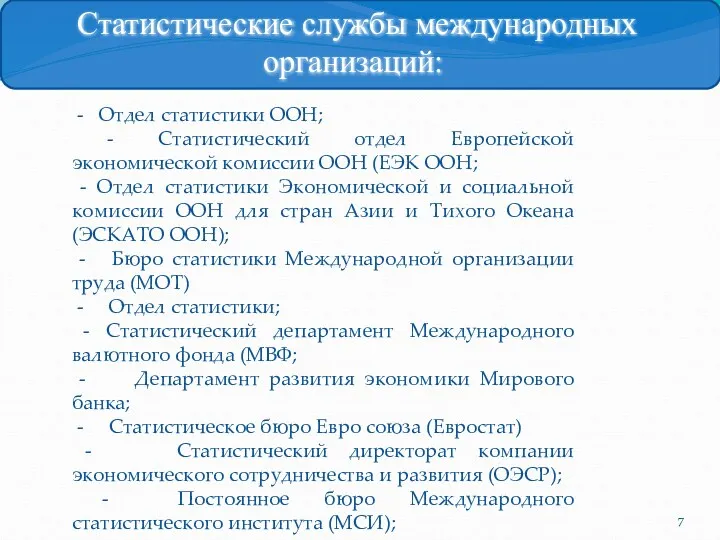

- 7. - Отдел статистики ООН; - Статистический отдел Европейской экономической комиссии ООН (ЕЭК ООН; - Отдел статистики

- 8. Статистика государственных финансов Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием фондов

- 9. Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием фондов денежных средств в

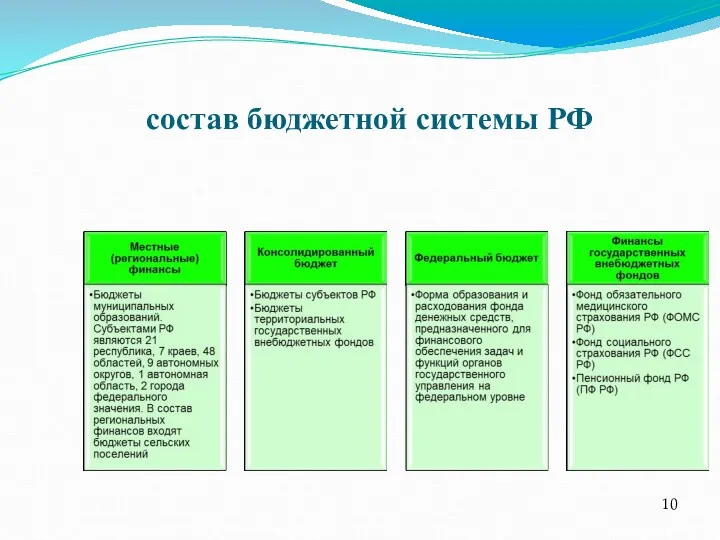

- 10. состав бюджетной системы РФ

- 11. 1. Классификация доходов бюджетов РФ

- 12. 2. Классификация расходов бюджетов РФ

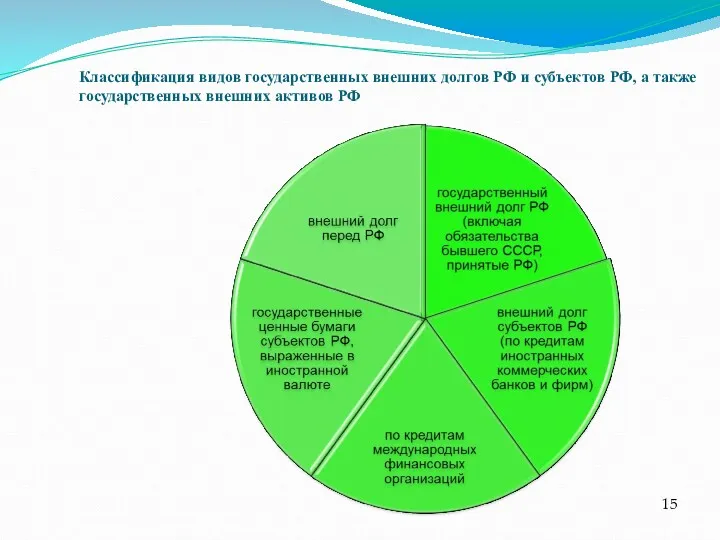

- 15. Классификация видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ

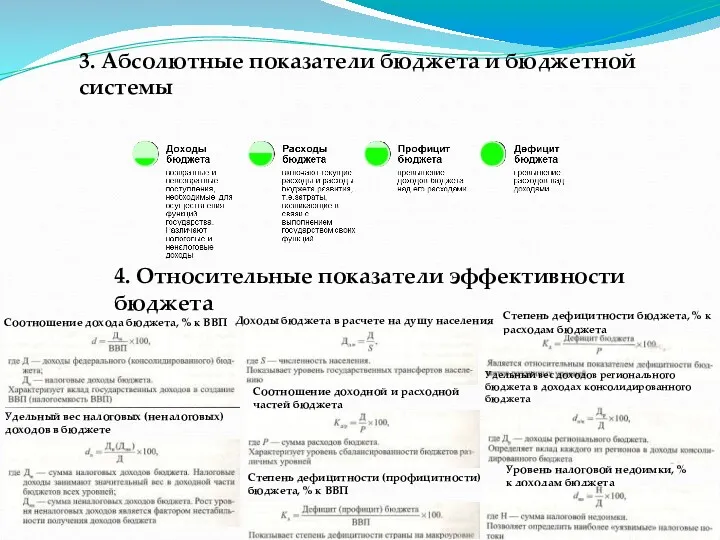

- 16. 3. Абсолютные показатели бюджета и бюджетной системы 4. Относительные показатели эффективности бюджета Соотношение дохода бюджета, %

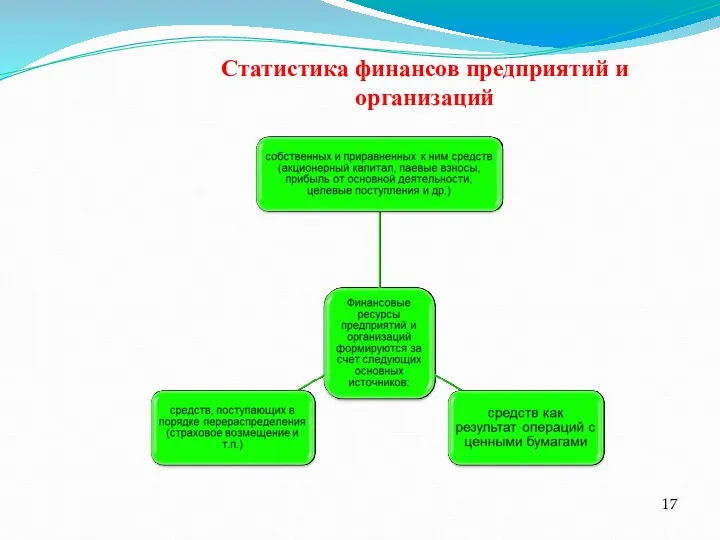

- 17. Статистика финансов предприятий и организаций

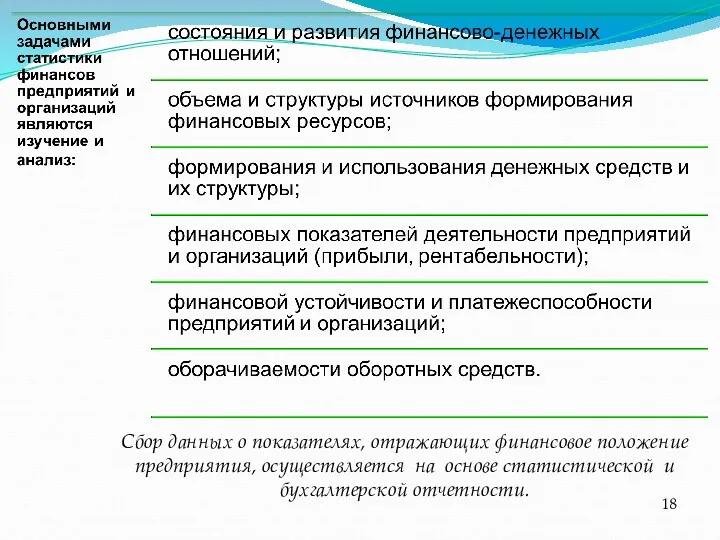

- 18. Сбор данных о показателях, отражающих финансовое положение предприятия, осуществляется на основе статистической и бухгалтерской отчетности.

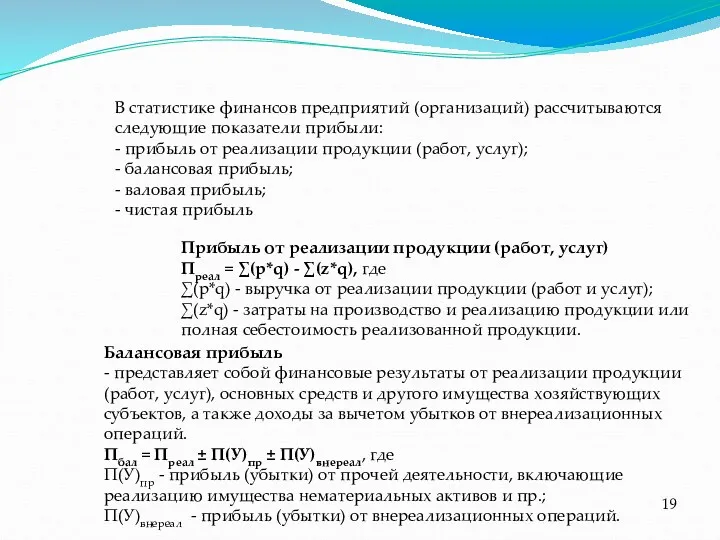

- 19. В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли: - прибыль от реализации продукции (работ, услуг);

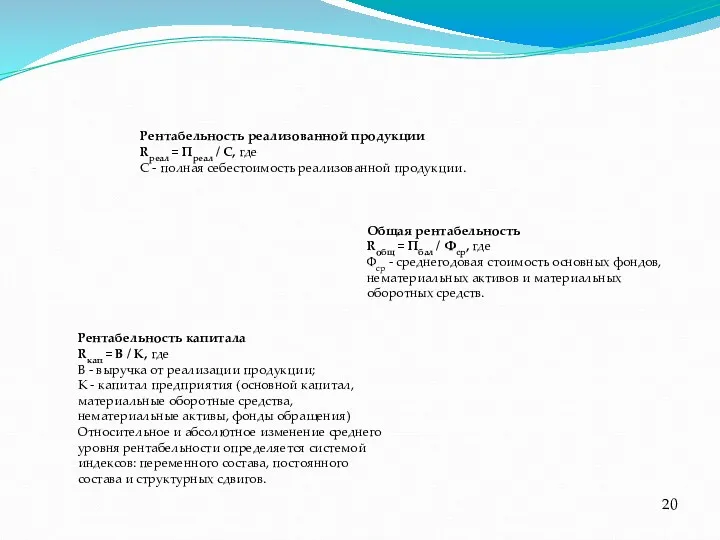

- 20. Рентабельность реализованной продукции Rреал = Преал / С, где С - полная себестоимость реализованной продукции. Общая

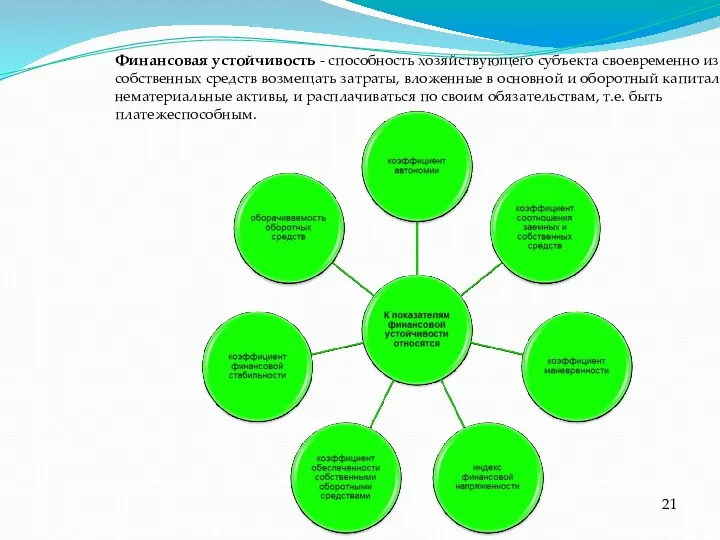

- 21. Финансовая устойчивость - способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и

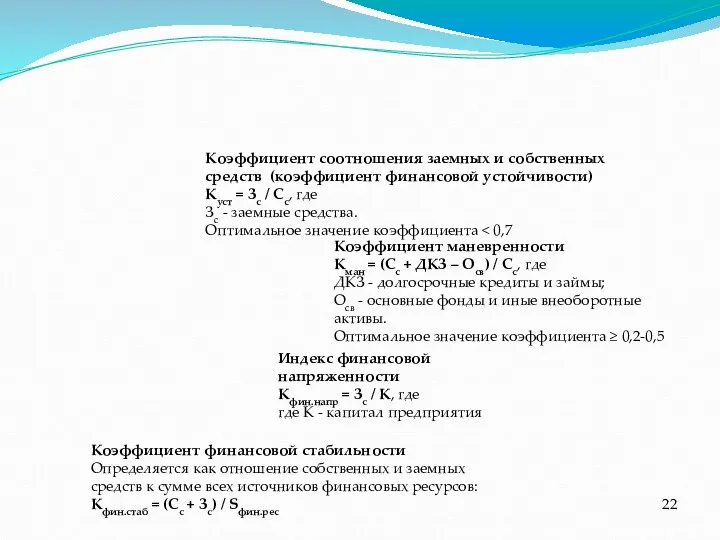

- 22. Коэффициент соотношения заемных и собственных средств (коэффициент финансовой устойчивости) Куст = Зс / Сс, где Зс

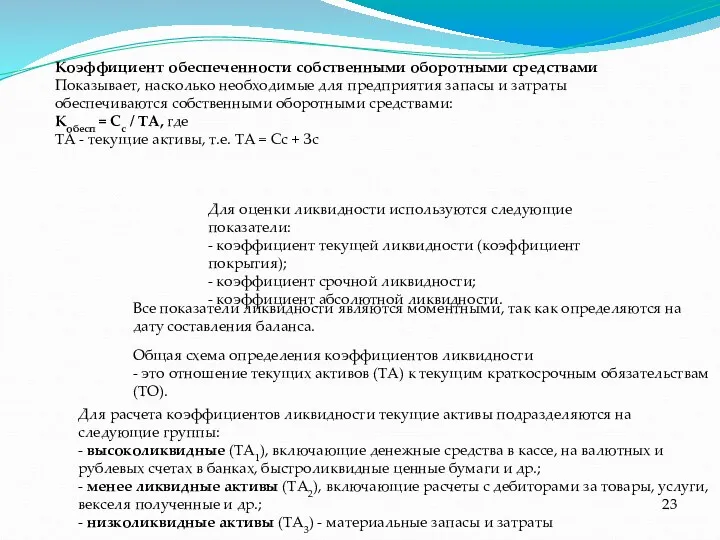

- 23. Коэффициент обеспеченности собственными оборотными средствами Показывает, насколько необходимые для предприятия запасы и затраты обеспечиваются собственными оборотными

- 25. Скачать презентацию

Слово «статистика» происходит от латинского status — состояние дел. В науку

Слово «статистика» происходит от латинского status — состояние дел. В науку

Числовое представление действительности. Одно из направлений статистики - статистическое прогнозирование. Статистика

Числовое представление действительности. Одно из направлений статистики - статистическое прогнозирование. Статистика

Статистические сведения являются важнейшим информационным ресурсом общества. Многие явления становятся точно

Статистические сведения являются важнейшим информационным ресурсом общества. Многие явления становятся точно

Оценка ситуации

Определение направления и силы связи между явлениями

Проверка выводов, обоснование принятых

Оценка ситуации

Определение направления и силы связи между явлениями

Проверка выводов, обоснование принятых

Государственная статистика – это деятельность, осуществляемая органом государственной статистики и его

Государственная статистика – это деятельность, осуществляемая органом государственной статистики и его

- Отдел статистики ООН;

- Статистический отдел Европейской экономической комиссии

- Отдел статистики ООН;

- Статистический отдел Европейской экономической комиссии

Статистика государственных финансов

Государственные финансы представляют собой экономические отношения, связанные с

Статистика государственных финансов

Государственные финансы представляют собой экономические отношения, связанные с

Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и

Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и

состав бюджетной системы РФ

состав бюджетной системы РФ

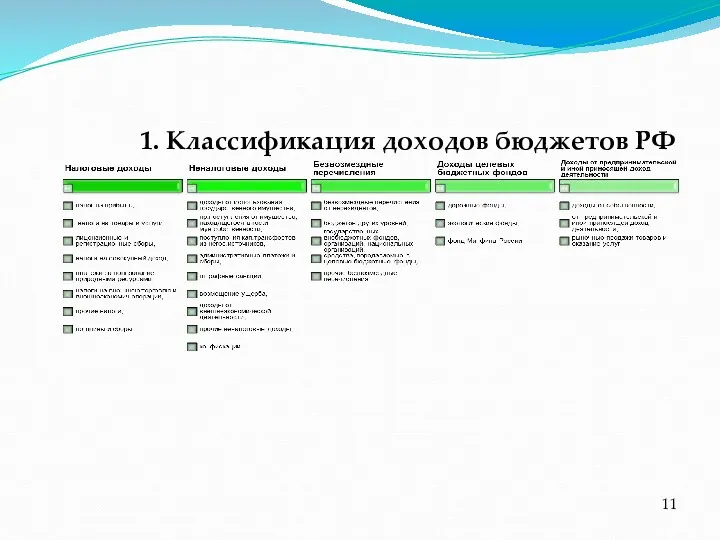

1. Классификация доходов бюджетов РФ

1. Классификация доходов бюджетов РФ

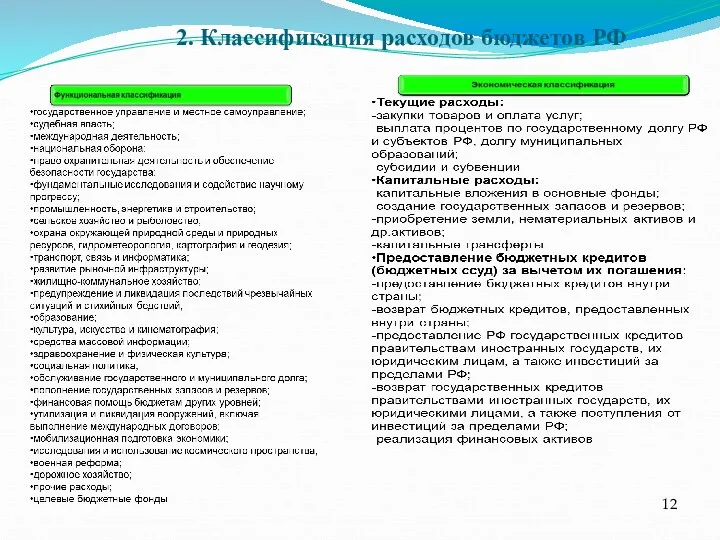

2. Классификация расходов бюджетов РФ

2. Классификация расходов бюджетов РФ

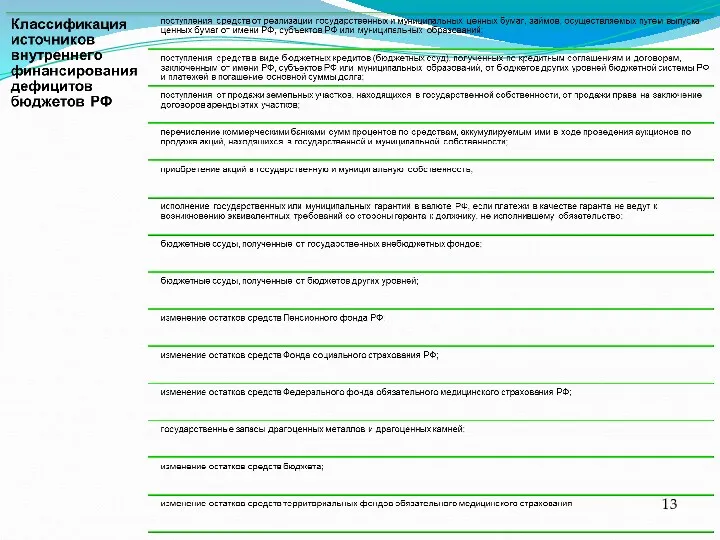

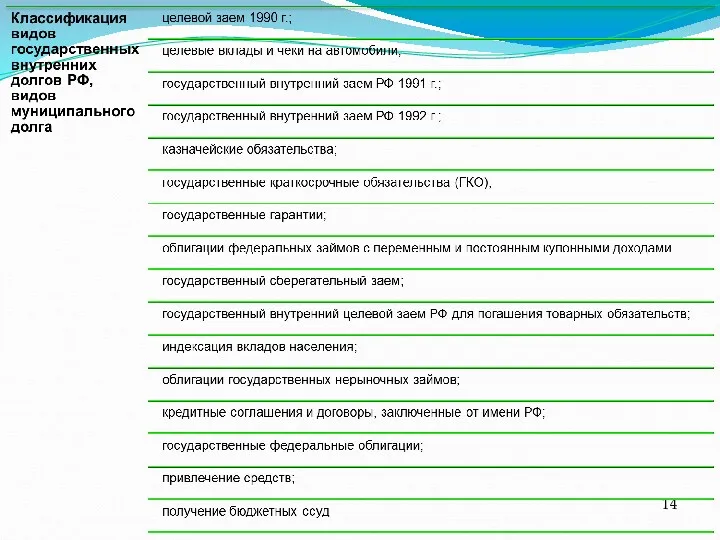

Классификация видов государственных внешних долгов РФ и субъектов РФ, а также

Классификация видов государственных внешних долгов РФ и субъектов РФ, а также

3. Абсолютные показатели бюджета и бюджетной системы

4. Относительные показатели эффективности бюджета

Соотношение

3. Абсолютные показатели бюджета и бюджетной системы

4. Относительные показатели эффективности бюджета

Соотношение

Статистика финансов предприятий и организаций

Статистика финансов предприятий и организаций

Сбор данных о показателях, отражающих финансовое положение предприятия, осуществляется на основе

Сбор данных о показателях, отражающих финансовое положение предприятия, осуществляется на основе

В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли:

- прибыль

В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли: - прибыль

Рентабельность реализованной продукции

Rреал = Преал / С, где

С - полная себестоимость

Рентабельность реализованной продукции Rреал = Преал / С, где С - полная себестоимость

Финансовая устойчивость - способность хозяйствующего субъекта своевременно из собственных средств возмещать

Финансовая устойчивость - способность хозяйствующего субъекта своевременно из собственных средств возмещать

Коэффициент соотношения заемных и собственных средств (коэффициент финансовой устойчивости)

Куст = Зс

Коэффициент соотношения заемных и собственных средств (коэффициент финансовой устойчивости) Куст = Зс

Коэффициент обеспеченности собственными оборотными средствами

Показывает, насколько необходимые для предприятия запасы и

Коэффициент обеспеченности собственными оборотными средствами Показывает, насколько необходимые для предприятия запасы и

Основные проблемы России

Основные проблемы России Запреты и ограничения во внешней торговле государств-членов таможенного союза

Запреты и ограничения во внешней торговле государств-членов таможенного союза Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей

Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей Державна підтримка інноваційних процесів в Україні

Державна підтримка інноваційних процесів в Україні Торговля

Торговля Инфляция и безработица в Республике Беларусь

Инфляция и безработица в Республике Беларусь Оценка конкурентоспособности Краснодарского края

Оценка конкурентоспособности Краснодарского края Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Цифровая экономика Ростовской области

Цифровая экономика Ростовской области Презентация к уроку Экономическая деятельность подростков. 6 класс.

Презентация к уроку Экономическая деятельность подростков. 6 класс. Теория факторов Хекшера - Олина

Теория факторов Хекшера - Олина Государственное регулирование миграционных процессов и межнациональная политика

Государственное регулирование миграционных процессов и межнациональная политика Формирование цен на импортную продукцию

Формирование цен на импортную продукцию Макроэкономика, как наука

Макроэкономика, как наука Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Бережливое производство

Бережливое производство Төртінші өнеркәсіптік революция

Төртінші өнеркәсіптік революция Проектирование агрегатного участка дилерского центра ООО Сфера KIA

Проектирование агрегатного участка дилерского центра ООО Сфера KIA Әлемдік экономика

Әлемдік экономика Занятость и безработица. Социальная политика

Занятость и безработица. Социальная политика Прибыль и рентабельность производства

Прибыль и рентабельность производства Средний класс в современной России

Средний класс в современной России Экономика предприятия. Предприятие в рыночной экономике

Экономика предприятия. Предприятие в рыночной экономике Классическая политическая экономия

Классическая политическая экономия World economics: Modern Factors of Economic Growth and Economic Development

World economics: Modern Factors of Economic Growth and Economic Development Ауыл шаруашылық өнідірісінің тиімділігін көтерудің ұйымдастыру-экономикалық негіздері

Ауыл шаруашылық өнідірісінің тиімділігін көтерудің ұйымдастыру-экономикалық негіздері Бюджетно-налоговое регулирование национальной экономики. (Лекция 5)

Бюджетно-налоговое регулирование национальной экономики. (Лекция 5)