- Основные тенденции развития российской экономики: от рецессии к стагнации

Содержание

- 2. Кризисы 1998, 2008-2009, 2015-… Можно ли раз за разом входить в одну и ту же воду?

- 3. 2008 глобальный кризис и коллапс на мировых финансовых рынках рост процентных ставок и кредитное сжатие; упала

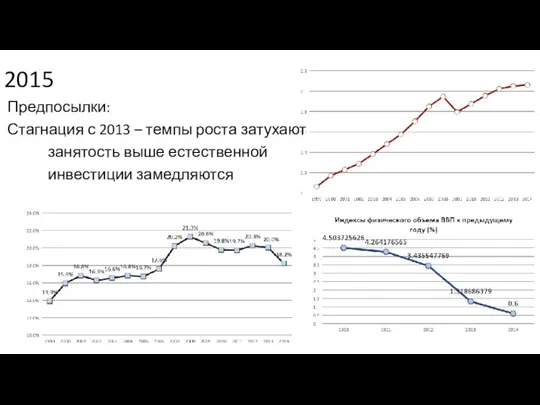

- 4. 2015 Предпосылки: Стагнация с 2013 – темпы роста затухают занятость выше естественной инвестиции замедляются

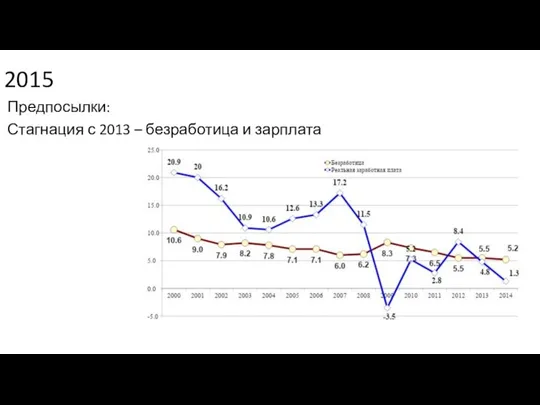

- 5. 2015 Предпосылки: Стагнация с 2013 – безработица и зарплата

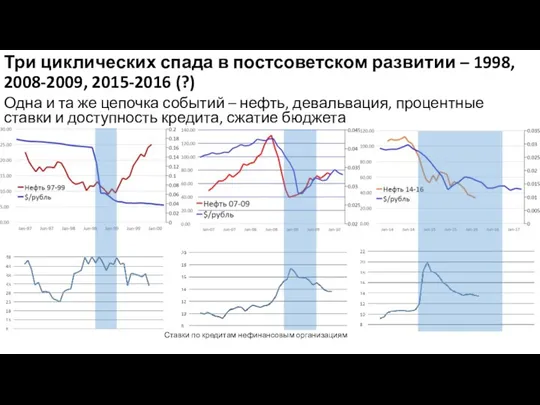

- 6. Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?) Одна и та же цепочка

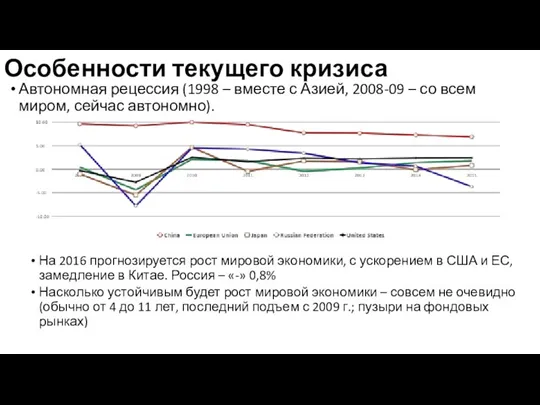

- 7. Особенности текущего кризиса Автономная рецессия (1998 – вместе с Азией, 2008-09 – со всем миром, сейчас

- 8. Импульс для новой рецессии: девальвация Индекс реального эффективного валютного курса рубля (июль 1998 г. = 100%)

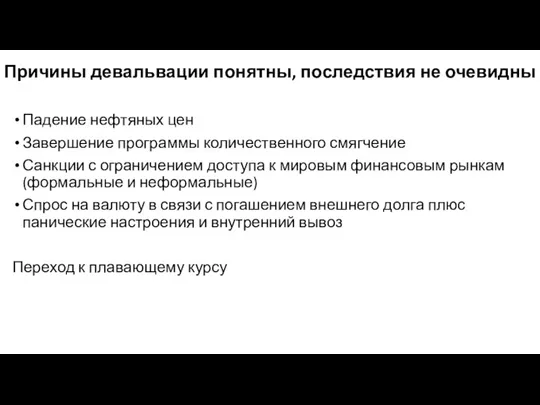

- 9. Причины девальвации понятны, последствия не очевидны Падение нефтяных цен Завершение программы количественного смягчение Санкции с ограничением

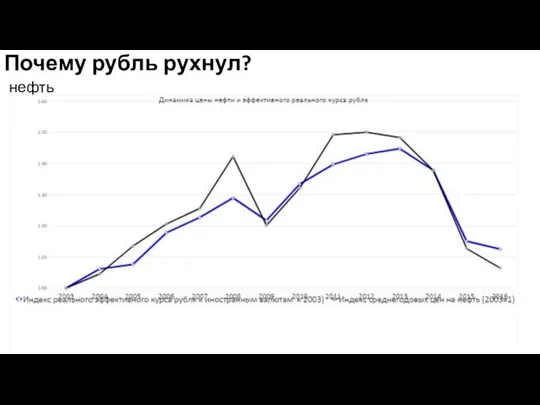

- 10. Почему рубль рухнул? нефть

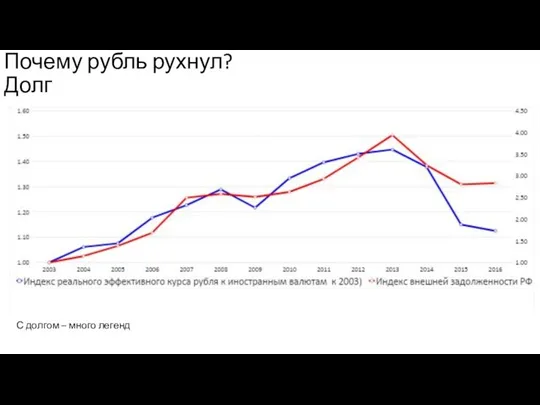

- 11. Долг С долгом – много легенд Почему рубль рухнул?

- 12. Дешевый рубль как допинг для стагнирующей экономики Затухание темпов – начиная с 2013 года при сохранении

- 13. Что значит слабый рубль и исходя из чего можно судить о переоценке/недооценке Концепция ППС – логично,

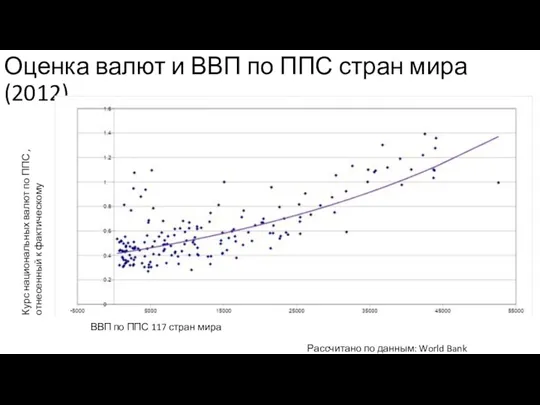

- 14. Оценка валют и ВВП по ППС стран мира (2012) Курс национальных валют по ППС , отнесенный

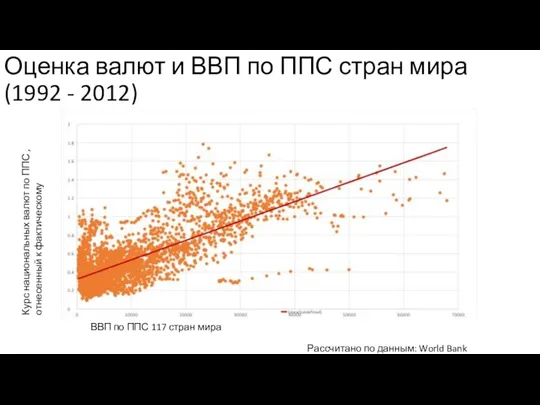

- 15. Оценка валют и ВВП по ППС стран мира (1992 - 2012) Курс национальных валют по ППС

- 16. Насколько оценен российский рубль? Отклонение курса рубля от равновесного значения, рассчитанного с учетом ВВП по ППС

- 17. Слабый рубль – может это к лучшему? «Относительные цены торгуемых товаров к неторгуемым товарам (то есть

- 18. Неопределенность эффектов - неопределенность выводов Резкая глубокая девальвация порождает кризис (Sencicek M., Upadhyaya K.P. (2010). Yilanci

- 19. Наличие обратных связей: Импортные комплектующие; Инвестиции в основной капитал; Сигнал для роста инфляции; Снижение конкуренции; Рост

- 20. От таргетирования курса к таргетированию инфляции От управляемого ослабления курса рубля ЦБ переходит к неуправляемому плаванию

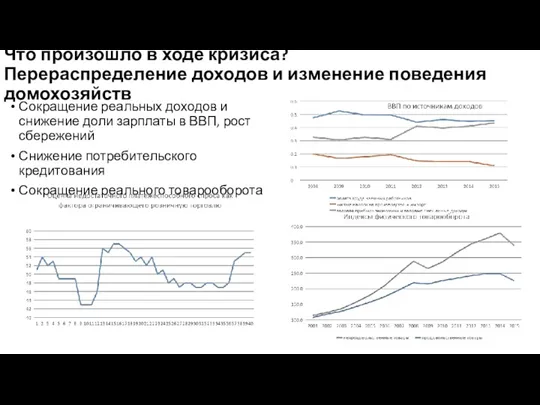

- 21. Что произошло в ходе кризиса? Перераспределение доходов и изменение поведения домохозяйств Сокращение реальных доходов и снижение

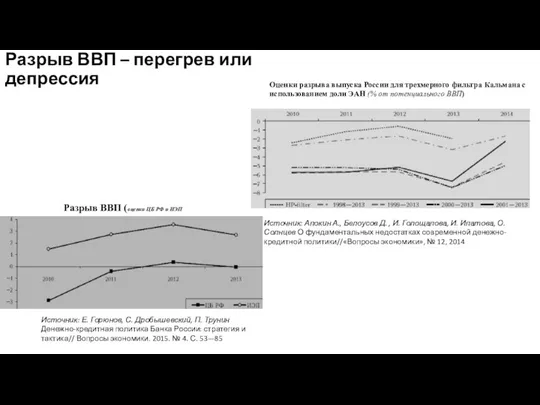

- 22. Разрыв ВВП – перегрев или депрессия Источник: Апокин А., Белоусов Д. , И. Голощапова, И. Ипатова,

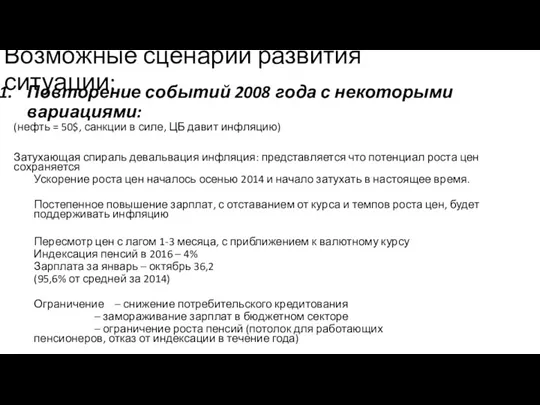

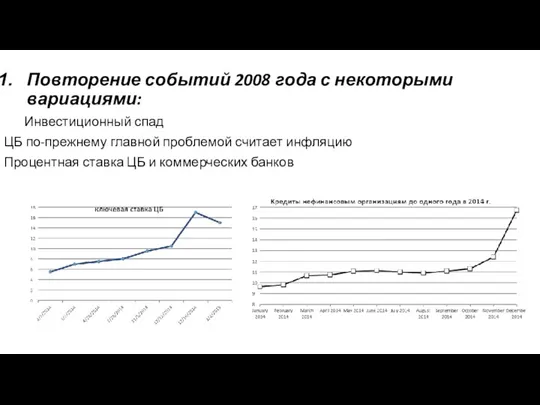

- 23. Повторение событий 2008 года с некоторыми вариациями: (нефть = 50$, санкции в силе, ЦБ давит инфляцию)

- 24. Повторение событий 2008 года с некоторыми вариациями: Инвестиционный спад ЦБ по-прежнему главной проблемой считает инфляцию Процентная

- 25. Повторение событий 2008 года с некоторыми вариациями: Запретительные процентные ставки ⇒ спад инвестиций, сокращение запасов ⇒

- 26. Повторение событий 2008 года с некоторыми вариациями: Выбор – безработица или рост зарплат ⇒ падение выпуска

- 27. Дает ли перспективы роста дешевый рубль? Бенефициары девальвации: Металлургия, минеральные удобрения, лесная и целлюлозно-бумажная промышленность ,

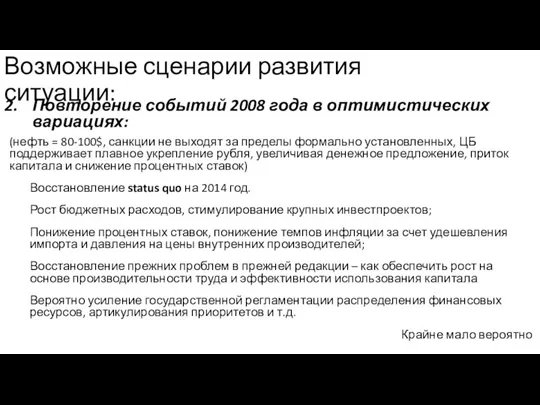

- 28. Возможные сценарии развития ситуации: Повторение событий 2008 года в оптимистических вариациях: (нефть = 80-100$, санкции не

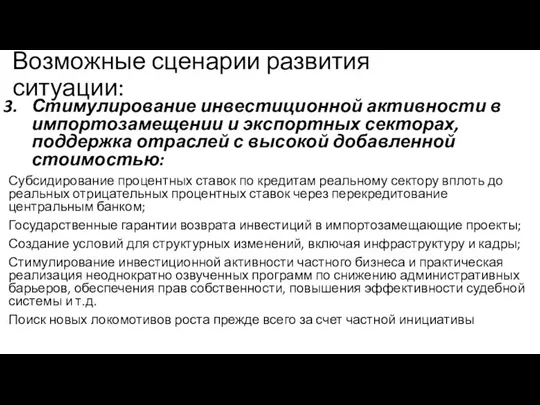

- 29. Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с высокой добавленной стоимостью: Субсидирование процентных

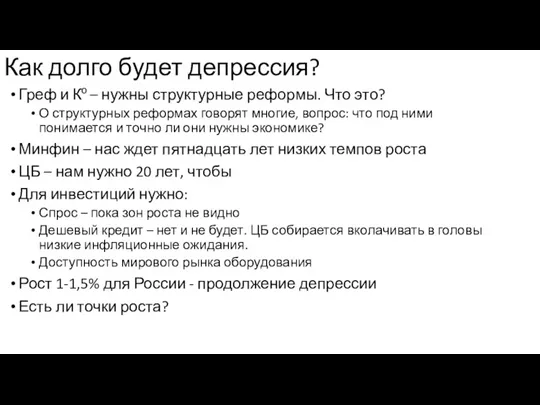

- 30. Как долго будет депрессия? Греф и Ко – нужны структурные реформы. Что это? О структурных реформах

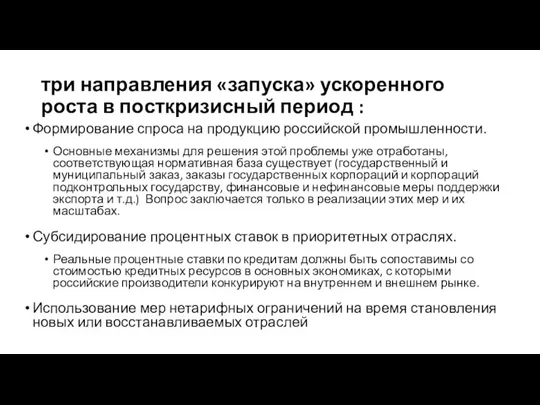

- 31. три направления «запуска» ускоренного роста в посткризисный период : Формирование спроса на продукцию российской промышленности. Основные

- 33. Скачать презентацию

Кризисы 1998, 2008-2009, 2015-…

Можно ли раз за разом входить в одну

Кризисы 1998, 2008-2009, 2015-… Можно ли раз за разом входить в одну

2008

глобальный кризис и коллапс на мировых финансовых рынках

рост процентных ставок

2008

глобальный кризис и коллапс на мировых финансовых рынках

рост процентных ставок

2015

Предпосылки:

Стагнация с 2013 – темпы роста затухают

занятость выше естественной

инвестиции замедляются

2015

Предпосылки:

Стагнация с 2013 – темпы роста затухают

занятость выше естественной

инвестиции замедляются

2015

Предпосылки:

Стагнация с 2013 – безработица и зарплата

2015

Предпосылки:

Стагнация с 2013 – безработица и зарплата

Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?)

Одна

Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?)

Одна

Особенности текущего кризиса

Автономная рецессия (1998 – вместе с Азией, 2008-09 –

Особенности текущего кризиса

Автономная рецессия (1998 – вместе с Азией, 2008-09 –

Импульс для новой рецессии: девальвация

Индекс реального эффективного валютного курса рубля (июль

Импульс для новой рецессии: девальвация

Индекс реального эффективного валютного курса рубля (июль

Причины девальвации понятны, последствия не очевидны

Падение нефтяных цен

Завершение программы количественного

Причины девальвации понятны, последствия не очевидны

Падение нефтяных цен

Завершение программы количественного

Почему рубль рухнул?

нефть

Почему рубль рухнул?

нефть

Долг

С долгом – много легенд

Почему рубль рухнул?

Долг

С долгом – много легенд

Почему рубль рухнул?

Дешевый рубль как допинг для стагнирующей экономики

Затухание темпов – начиная с

Дешевый рубль как допинг для стагнирующей экономики

Затухание темпов – начиная с

Что значит слабый рубль и исходя из чего можно судить о

Что значит слабый рубль и исходя из чего можно судить о

Оценка валют и ВВП по ППС стран мира (2012)

Курс национальных валют

Оценка валют и ВВП по ППС стран мира (2012)

Курс национальных валют

Оценка валют и ВВП по ППС стран мира (1992 - 2012)

Курс

Оценка валют и ВВП по ППС стран мира (1992 - 2012)

Курс

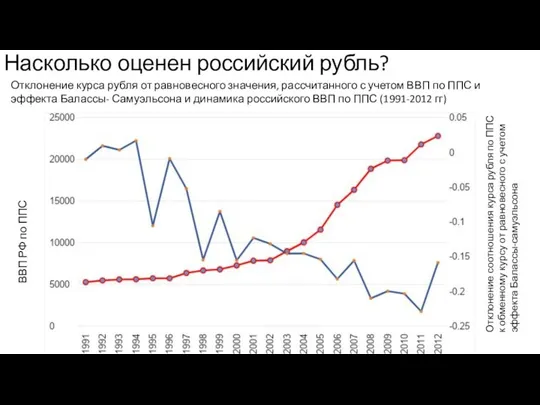

Насколько оценен российский рубль?

Отклонение курса рубля от равновесного значения, рассчитанного с

Насколько оценен российский рубль?

Отклонение курса рубля от равновесного значения, рассчитанного с

Слабый рубль – может это к лучшему?

«Относительные цены торгуемых товаров к

Слабый рубль – может это к лучшему?

«Относительные цены торгуемых товаров к

Неопределенность эффектов - неопределенность выводов

Резкая глубокая девальвация порождает кризис

(Sencicek M.,

Неопределенность эффектов - неопределенность выводов

Резкая глубокая девальвация порождает кризис

(Sencicek M.,

Наличие обратных связей:

Импортные комплектующие;

Инвестиции в основной капитал;

Сигнал для роста инфляции;

Снижение конкуренции;

Рост

Наличие обратных связей:

Импортные комплектующие;

Инвестиции в основной капитал;

Сигнал для роста инфляции;

Снижение конкуренции;

Рост

От таргетирования курса к таргетированию инфляции

От управляемого ослабления курса рубля ЦБ

От таргетирования курса к таргетированию инфляции

От управляемого ослабления курса рубля ЦБ

Что произошло в ходе кризиса?

Перераспределение доходов и изменение поведения домохозяйств

Сокращение реальных

Что произошло в ходе кризиса?

Перераспределение доходов и изменение поведения домохозяйств

Сокращение реальных

Разрыв ВВП – перегрев или депрессия

Источник: Апокин А., Белоусов Д. ,

Разрыв ВВП – перегрев или депрессия

Источник: Апокин А., Белоусов Д. ,

Повторение событий 2008 года с некоторыми вариациями:

(нефть = 50$, санкции в

Повторение событий 2008 года с некоторыми вариациями:

(нефть = 50$, санкции в

Повторение событий 2008 года с некоторыми вариациями:

Инвестиционный спад

ЦБ по-прежнему главной проблемой

Повторение событий 2008 года с некоторыми вариациями:

Инвестиционный спад

ЦБ по-прежнему главной проблемой

Повторение событий 2008 года с некоторыми вариациями:

Запретительные процентные ставки ⇒ спад

Повторение событий 2008 года с некоторыми вариациями:

Запретительные процентные ставки ⇒ спад

Повторение событий 2008 года с некоторыми вариациями:

Выбор – безработица или рост

Повторение событий 2008 года с некоторыми вариациями:

Выбор – безработица или рост

Дает ли перспективы роста дешевый рубль?

Бенефициары девальвации:

Металлургия, минеральные удобрения, лесная

Дает ли перспективы роста дешевый рубль?

Бенефициары девальвации:

Металлургия, минеральные удобрения, лесная

Возможные сценарии развития ситуации:

Повторение событий 2008 года в оптимистических вариациях:

(нефть =

Возможные сценарии развития ситуации:

Повторение событий 2008 года в оптимистических вариациях:

(нефть =

Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с

Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с

Как долго будет депрессия?

Греф и Ко – нужны структурные реформы. Что

Как долго будет депрессия?

Греф и Ко – нужны структурные реформы. Что

три направления «запуска» ускоренного роста в посткризисный период :

Формирование спроса на

три направления «запуска» ускоренного роста в посткризисный период :

Формирование спроса на

Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Региональная политика

Региональная политика Нарықтық экономиканың негіздері. Лекция -4

Нарықтық экономиканың негіздері. Лекция -4 Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты

Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты 5. Институты экономики знаний

5. Институты экономики знаний Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР

Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР Цена - это денежное выражение стоимости товаров и услуг

Цена - это денежное выражение стоимости товаров и услуг Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости ЕС - высшая форма экономической и политической интеграции европейских государств

ЕС - высшая форма экономической и политической интеграции европейских государств Система ценообразования на лекарственные средства

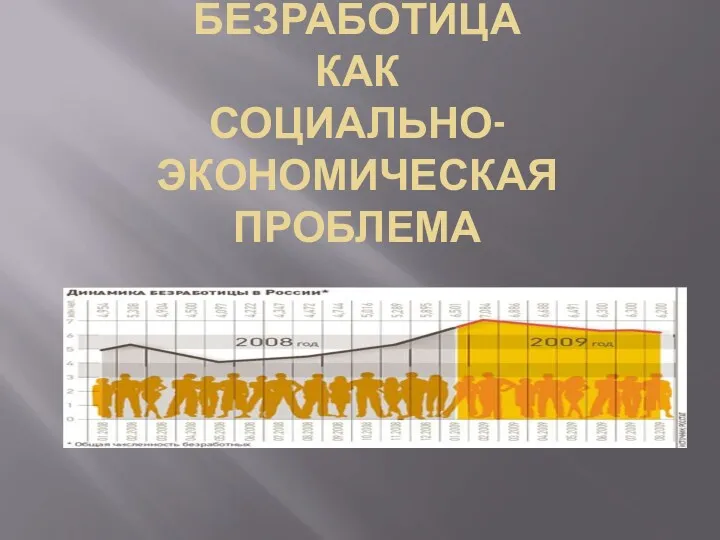

Система ценообразования на лекарственные средства Безработица как социально-экономическая проблема

Безработица как социально-экономическая проблема Інтермаріум. Співдружність центрально- й східноєвропейських націй у просторі між Балтійським і Чорним морями

Інтермаріум. Співдружність центрально- й східноєвропейських націй у просторі між Балтійським і Чорним морями Себестоимость продукции предприятия

Себестоимость продукции предприятия Конкуренция, её виды, место и роль в современном хозяйственном механизме

Конкуренция, её виды, место и роль в современном хозяйственном механизме Ценовая эластичность спроса. Эластичность спроса и доход производителей

Ценовая эластичность спроса. Эластичность спроса и доход производителей Экономика как наука и хозяйство

Экономика как наука и хозяйство Государственное регулирование экономики

Государственное регулирование экономики История и предмет эконометрики

История и предмет эконометрики Мировое хозяйство. Российская Федерация в системе мирового хозяйства

Мировое хозяйство. Российская Федерация в системе мирового хозяйства Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Технологии социальной работы в сфере занятости

Технологии социальной работы в сфере занятости Россияне на рынке труда

Россияне на рынке труда Мировой рынок труда

Мировой рынок труда Равновесие, эффективность и государство

Равновесие, эффективность и государство Издержки производства. Глоссарий

Издержки производства. Глоссарий Innovative performance of the real economy is under a new paradigm

Innovative performance of the real economy is under a new paradigm Эконометрика и эконометрическое моделирование: основные понятия и определения

Эконометрика и эконометрическое моделирование: основные понятия и определения Рынок, его сущность, функции, структура

Рынок, его сущность, функции, структура