- Эконометрика и эконометрическое моделирование: основные понятия и определения

Содержание

- 2. Рекомендуемая литература 1. Эконометрика. Под ред. И.И.Елисеевой.- М.: Финансы и статистика, 2001 Практикум по эконометрике: Учебное

- 3. 1.Эконометрика и эконометрическое моделирование: основные понятия Эконометрика — наука, изучающая количественные и качественные экономические взаимосвязи с

- 5. Термин «эконометрика» впервые ввел бухгалтер П. Цъемпа (Австро-Венгрия 1910 г.). В 1911 г. выходит книга американского

- 6. 2. Классификация эконометрических моделей

- 7. Основные задачи эконометрики построение моделей специфического типа (эконометрических моделей); разработка методов оценки их параметров по статистическим

- 8. Сферы применения эконометрических моделей Анализ и прогнозирование общих закономерностей и конкретных количественных характеристик рассматриваемых процессов.

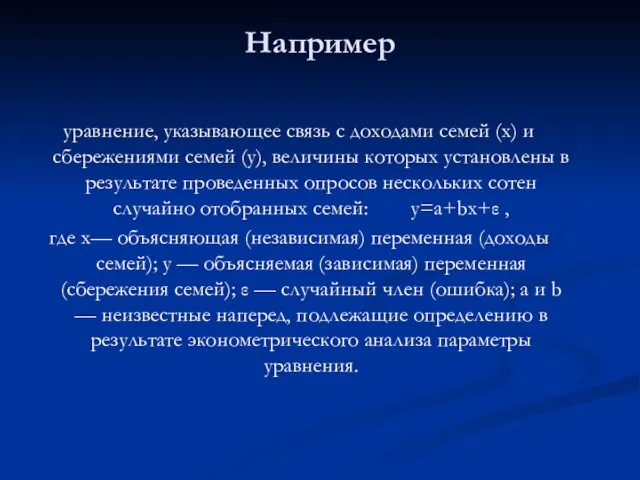

- 9. Например уравнение, указывающее связь с доходами семей (х) и сбережениями семей (у), величины которых установлены в

- 10. Классы моделей Модели временных рядов; Регрессионные модели с одним уравнением; Системы одновременных уравнений.

- 11. Модели временных рядов: результативный признак является функцией переменной времени или переменных, относящихся к другим моментам времени).;

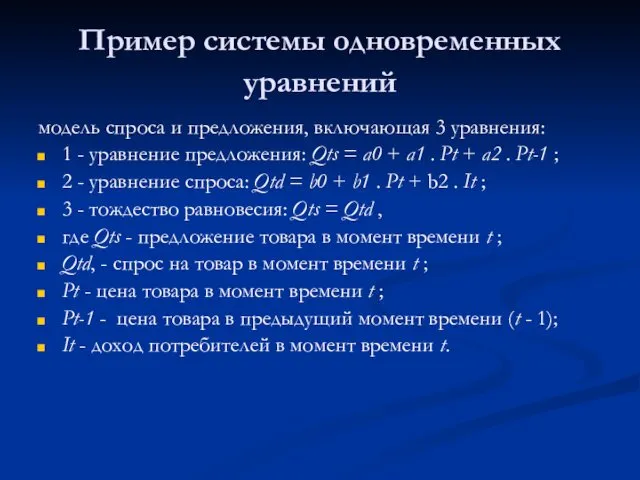

- 12. Пример системы одновременных уравнений модель спроса и предложения, включающая 3 уравнения: 1 - уравнение предложения: Qts

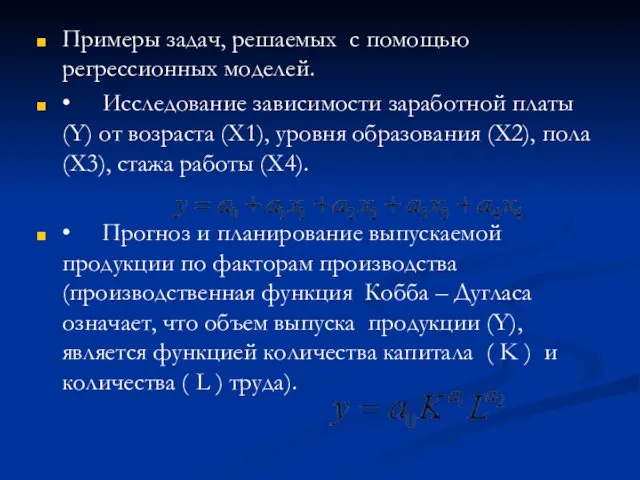

- 13. Примеры задач, решаемых с помощью регрессионных моделей. • Исследование зависимости заработной платы (Y) от возраста (X1),

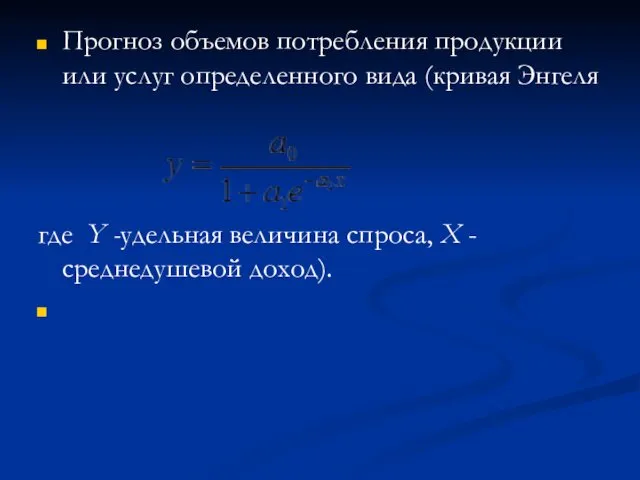

- 14. Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля где Y -удельная величина спроса, Х

- 15. 3.Типы данных:

- 16. Кросс-секционные — иначе, перекрестные — данные представляют ситуацию в группе переменных в каждый отдельный момент времени.

- 17. Пространственные данные характеризуют ситуацию по конкретной переменной (или набору переменных), относящейся к пространственно разделенным сходным объектам

- 18. Виды переменных Экзогенные (независимые) - значения которых задаются извне, автономно, в определенной степени они являются управляемыми

- 19. Предопределенные переменные (объясняющие переменные)-состоят из всех экзогенных переменных и лаговых эндогенных переменных, т.е. таких эндогенных переменных,

- 20. 3. Типы данных. Этапы эконометрического моделирования 1) Постановочный этап построения модели. Формулируются конечные цели моделирования, определяется

- 21. 4) Четвертый этап (информационный) заключается в сборе необходимой статистической информации и предварительном анализе данных, т.е. регистрируются

- 22. Без эконометрических методов нельзя построить сколько-нибудь надежного прогноза, а значит под вопросом успех в банковском деле,

- 23. В 1933 г. Р. Фришем было дано следующее определение эконометрики: «Эконометрика — это не то же

- 25. Скачать презентацию

Рекомендуемая литература

1. Эконометрика. Под ред. И.И.Елисеевой.- М.: Финансы и статистика, 2001

Практикум

Рекомендуемая литература

1. Эконометрика. Под ред. И.И.Елисеевой.- М.: Финансы и статистика, 2001

Практикум

1.Эконометрика и эконометрическое моделирование: основные понятия

Эконометрика — наука, изучающая количественные

1.Эконометрика и эконометрическое моделирование: основные понятия

Эконометрика — наука, изучающая количественные

Термин «эконометрика» впервые ввел бухгалтер П. Цъемпа (Австро-Венгрия 1910 г.). В

Термин «эконометрика» впервые ввел бухгалтер П. Цъемпа (Австро-Венгрия 1910 г.). В

2. Классификация эконометрических моделей

2. Классификация эконометрических моделей

Основные задачи эконометрики

построение моделей специфического типа (эконометрических моделей);

разработка методов

Основные задачи эконометрики

построение моделей специфического типа (эконометрических моделей);

разработка методов

Сферы применения эконометрических моделей

Анализ и прогнозирование общих закономерностей и конкретных количественных

Сферы применения эконометрических моделей

Анализ и прогнозирование общих закономерностей и конкретных количественных

Например

уравнение, указывающее связь с доходами семей (х) и сбережениями семей (у),

Например

уравнение, указывающее связь с доходами семей (х) и сбережениями семей (у),

Классы моделей

Модели временных рядов;

Регрессионные модели с одним уравнением;

Системы одновременных уравнений.

Классы моделей

Модели временных рядов;

Регрессионные модели с одним уравнением;

Системы одновременных уравнений.

Модели временных рядов: результативный признак является функцией переменной времени или переменных,

Модели временных рядов: результативный признак является функцией переменной времени или переменных,

Пример системы одновременных уравнений

модель спроса и предложения, включающая 3 уравнения:

1

Пример системы одновременных уравнений

модель спроса и предложения, включающая 3 уравнения:

1

Примеры задач, решаемых с помощью регрессионных моделей.

• Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей.

• Исследование зависимости заработной платы (Y)

Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля

где Y

Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля

где Y

3.Типы данных:

3.Типы данных:

Кросс-секционные

— иначе, перекрестные — данные представляют ситуацию в группе переменных в

Кросс-секционные

— иначе, перекрестные — данные представляют ситуацию в группе переменных в

Пространственные данные характеризуют ситуацию по конкретной переменной (или набору переменных), относящейся

Пространственные данные характеризуют ситуацию по конкретной переменной (или набору переменных), относящейся

Виды переменных

Экзогенные (независимые) - значения которых задаются извне, автономно, в определенной

Виды переменных

Экзогенные (независимые) - значения которых задаются извне, автономно, в определенной

Предопределенные переменные (объясняющие переменные)-состоят из всех экзогенных переменных и лаговых эндогенных

Предопределенные переменные (объясняющие переменные)-состоят из всех экзогенных переменных и лаговых эндогенных

3. Типы данных.

Этапы эконометрического моделирования

1) Постановочный этап построения модели. Формулируются

3. Типы данных.

Этапы эконометрического моделирования

1) Постановочный этап построения модели. Формулируются

4) Четвертый этап (информационный) заключается в сборе необходимой статистической информации и

4) Четвертый этап (информационный) заключается в сборе необходимой статистической информации и

Без эконометрических методов нельзя построить сколько-нибудь надежного прогноза, а значит под

Без эконометрических методов нельзя построить сколько-нибудь надежного прогноза, а значит под

В 1933 г. Р. Фришем было дано следующее определение эконометрики: «Эконометрика

В 1933 г. Р. Фришем было дано следующее определение эконометрики: «Эконометрика

Экономическая концентрация

Экономическая концентрация Управление товарными запасами в фармацевтической организации

Управление товарными запасами в фармацевтической организации Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4)

Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4) Республика Таджикистан Бедность и окружающая среда

Республика Таджикистан Бедность и окружающая среда Система финансирования капитального ремонта

Система финансирования капитального ремонта Методика факторного экономического анализа

Методика факторного экономического анализа Нарық: түрлері, құрылымы, үлгілері

Нарық: түрлері, құрылымы, үлгілері Капитал: сущность, формы

Капитал: сущность, формы Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком

Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком Manufacturing Statistics Current trends and challenges

Manufacturing Statistics Current trends and challenges Особенности создание конкурентных преимуществ

Особенности создание конкурентных преимуществ Рынок, цена, конкуренция. (8 класс)

Рынок, цена, конкуренция. (8 класс) Областной бюджет на 2016 год

Областной бюджет на 2016 год Предмет и методологические принципы макроэкономики. Модель круговых потоков

Предмет и методологические принципы макроэкономики. Модель круговых потоков Экономика робинзонады: максимизация полезности. Лекция 3

Экономика робинзонады: максимизация полезности. Лекция 3 Кооперационно-сетевые взаимодействия - современный ресурс развития экономики

Кооперационно-сетевые взаимодействия - современный ресурс развития экономики Підприємство як суб'єкт господарювання

Підприємство як суб'єкт господарювання Обмен, торговля, реклама. (Урок обществознания. 7 класс)

Обмен, торговля, реклама. (Урок обществознания. 7 класс) Равновесие фирмы. Цена и объем выпуска

Равновесие фирмы. Цена и объем выпуска World economics: Theoretical background of international economics

World economics: Theoretical background of international economics Что такое экономика?

Что такое экономика? Макроэкономикалық тепе-теңдік

Макроэкономикалық тепе-теңдік Предпринимательство. Содержание и функции предпринимательства

Предпринимательство. Содержание и функции предпринимательства Устойчивое развитие в условиях глобализации

Устойчивое развитие в условиях глобализации Развитие экономического сотрудничества в Евразии с участием России

Развитие экономического сотрудничества в Евразии с участием России Механизм охраны окружающей среды

Механизм охраны окружающей среды Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1

Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1 Еңбек өнімділігі

Еңбек өнімділігі