- Підприємство як суб'єкт господарювання

Содержание

- 2. 1. Поняття підприємства як самостійного суб'єкта господарювання. Підприємство - це організаційно виділене і економічно самостійна основна

- 3. 2. Місія підприємства. Завдання та основні напрямки діяльності. Місія підприємства - це генеральна (головна) мета підприємства,

- 4. Вимоги до мети підприємства: цілі повинні бути конкретними і піддаватися вимірюванню; мета повинна бути орієнтована у

- 5. Види діяльності підприємства: Вивчення ринку товарів; інноваційна; виробнича; комерційна; післяпродажний сервіс; соціальна; економічна.

- 6. 3. Правові основи функціонування підприємства. Основні нормативні акти, що регулюють підприємницьку діяльність підприємства: Господарський кодекс; Податковий

- 7. Підприємництво - це самостійна, систематична, господарська діяльність яка здійснюється на власний ризик, суб'єктами господарювання з метою

- 8. Підприємницька діяльність громадянина Громадянин в праві займатися підприємницькою діяльністю без створення юридичної особи з моменту державної

- 9. Організаційно правові форми зручні для ведення підприємницької діяльності: Приватні підприємці; Товариство з обмеженою відповідальністю (найпростіша і

- 10. Переваги приватного підприємця Простота в реєстрації; ліквідація; податки і звітність.

- 11. Системи оподаткування для ПП загальна; Сплата єдиного податку; Фіксований патент.

- 12. СПЛАТА ЄДИНОГО ПОДАТКУ Переваги: Підприємець - платник єдиного податку має право не застосовувати електронний контрольно -

- 13. На єдиному податку менше звітності, яка здається в держоргани, що економить час на її заповненні і

- 14. «Недоліки»: Протягом року кількість найманих працівників СПД не повинна перевищувати 10 осіб. Розмір річної виручки від

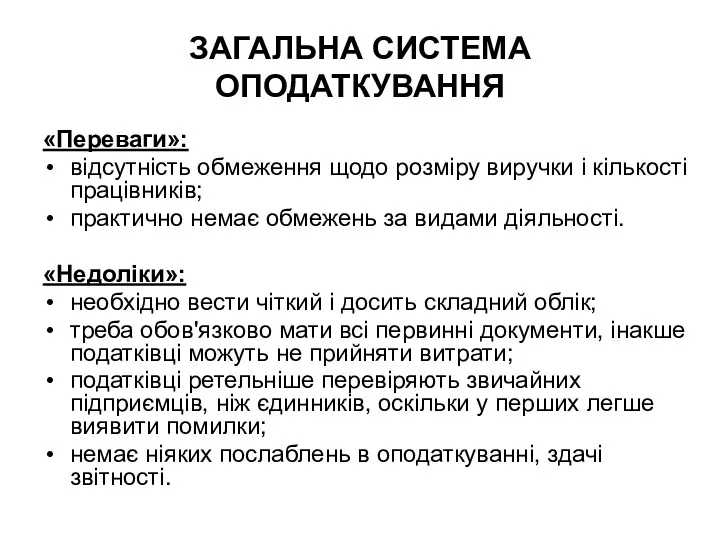

- 15. ЗАГАЛЬНА СИСТЕМА ОПОДАТКУВАННЯ «Переваги»: відсутність обмеження щодо розміру виручки і кількості працівників; практично немає обмежень за

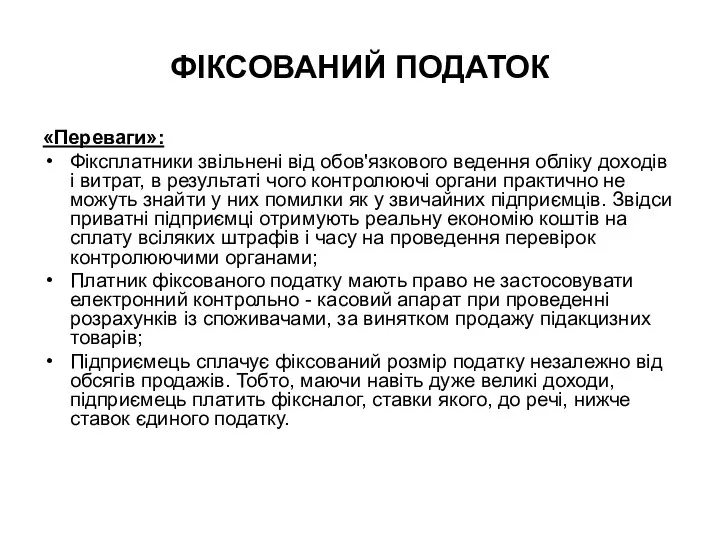

- 16. ФІКСОВАНИЙ ПОДАТОК «Переваги»: Фіксплатники звільнені від обов'язкового ведення обліку доходів і витрат, в результаті чого контролюючі

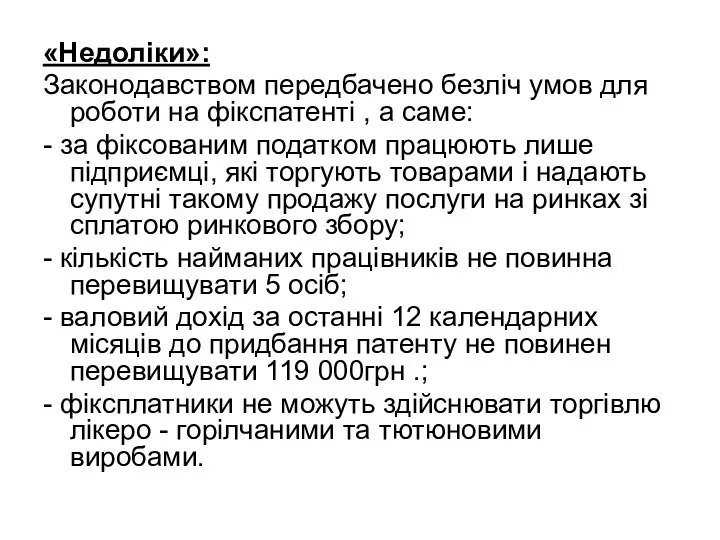

- 17. «Недоліки»: Законодавством передбачено безліч умов для роботи на фікспатенті , а саме: - за фіксованим податком

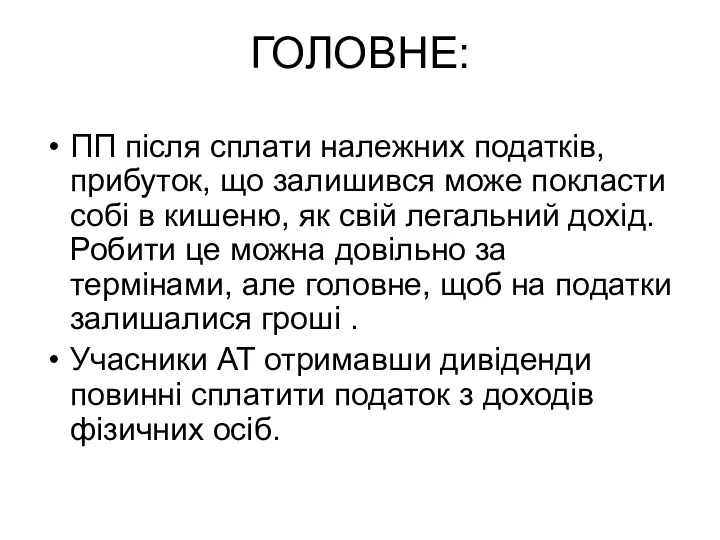

- 18. ГОЛОВНЕ: ПП після сплати належних податків, прибуток, що залишився може покласти собі в кишеню, як свій

- 19. Недоліки: Відповідальність; Вичет ПДВ; Статус.

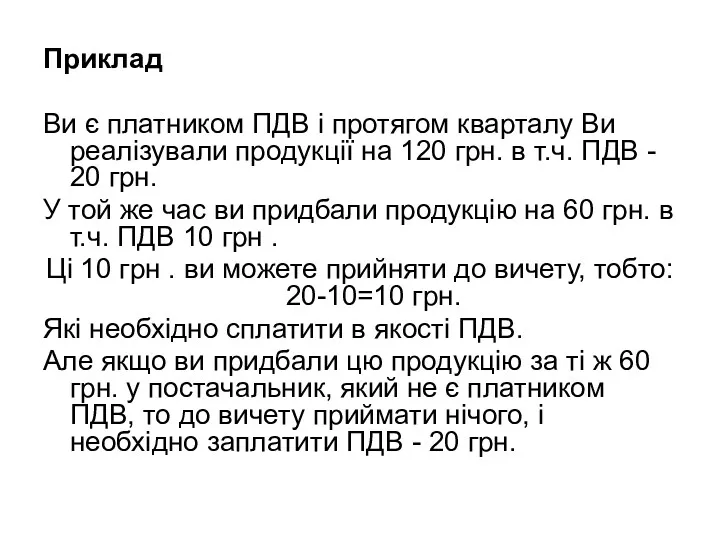

- 20. Приклад Ви є платником ПДВ і протягом кварталу Ви реалізували продукції на 120 грн. в т.ч.

- 21. СТАТУС. Для деяких видів бізнесу не солідно бути приватними підприємцями. Розмір також має значення. Якщо підприємство

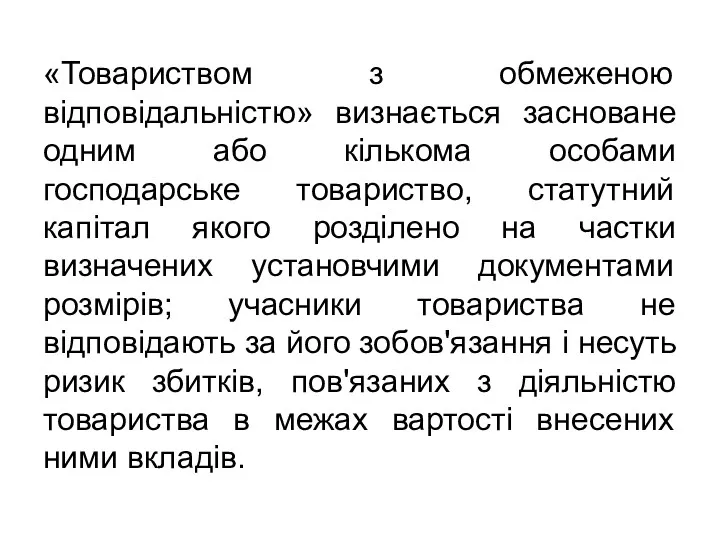

- 22. «Товариством з обмеженою відповідальністю» визнається засноване одним або кількома особами господарське товариство, статутний капітал якого розділено

- 23. ПЕРЕВАГИ: Відрізняються від ПП тим, що відповідають за зобов'язаннями товариства тільки в межах вартості внесених ними

- 24. Акціонерним товариством визнається комерційна організація, статутний капітал якого розділений на певне число акцій, що засвідчують обов'язкові

- 25. Переваги: Акціонери не відповідають за зобов'язаннями товариства і несуть ризик збитків, пов'язаних з його діяльністю в

- 26. Недоліки: з точки зору реєстрації АТ зобов'язане зареєструвати в державних органах випуск своїх акцій; Акціонер, що

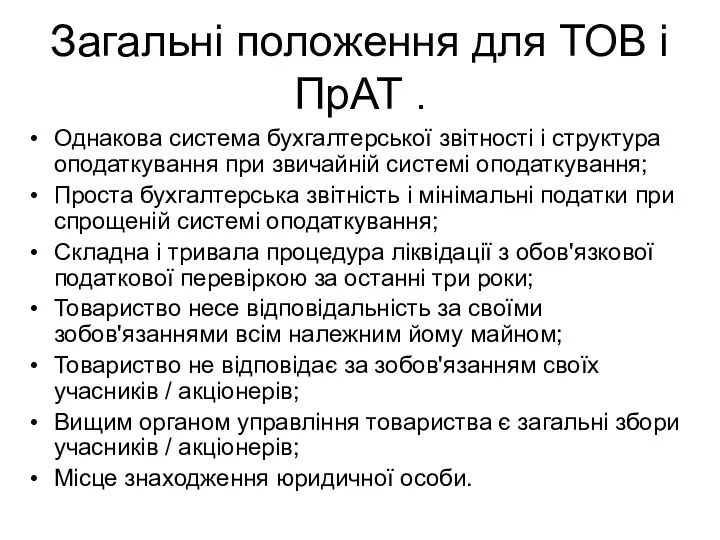

- 27. Загальні положення для ТОВ і ПрАТ . Однакова система бухгалтерської звітності і структура оподаткування при звичайній

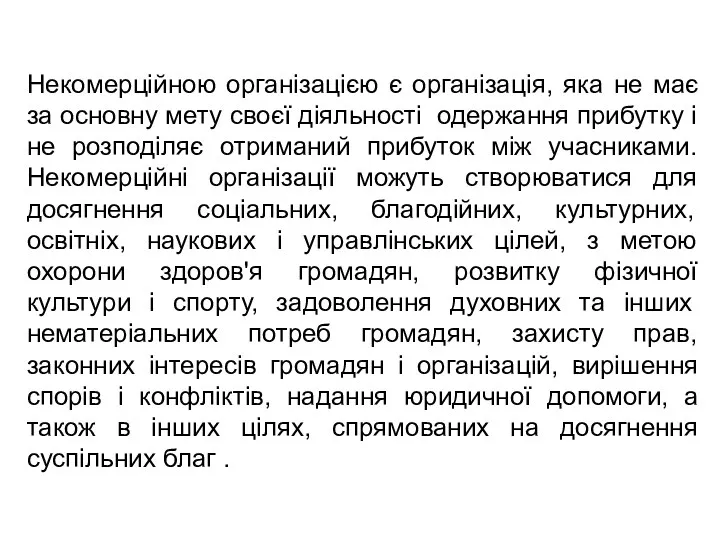

- 28. Некомерційною організацією є організація, яка не має за основну мету своєї діяльності одержання прибутку і не

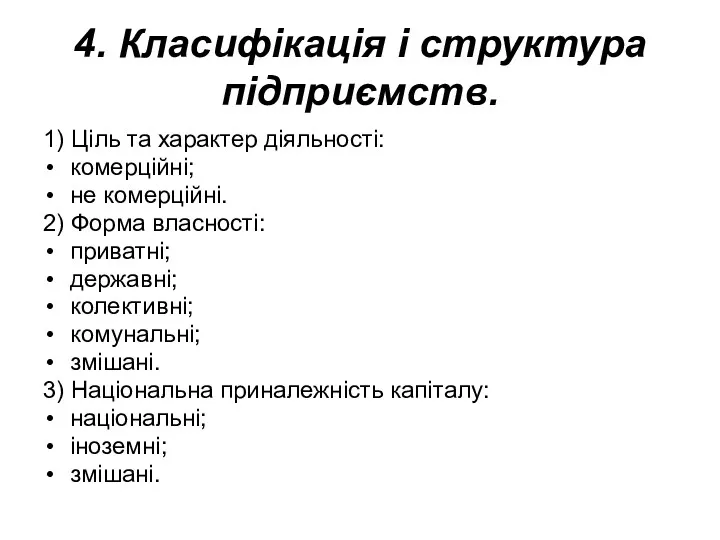

- 29. 4. Класифікація і структура підприємств. 1) Ціль та характер діяльності: комерційні; не комерційні. 2) Форма власності:

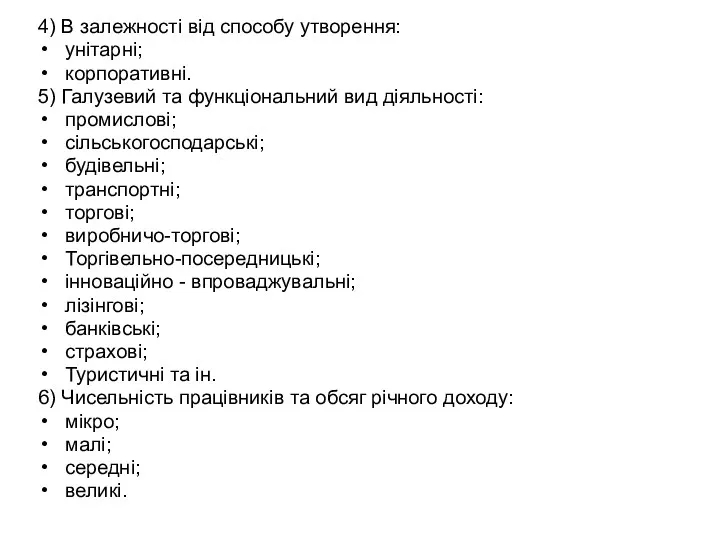

- 30. 4) В залежності від способу утворення: унітарні; корпоративні. 5) Галузевий та функціональний вид діяльності: промислові; сільськогосподарські;

- 32. Скачать презентацию

1. Поняття підприємства як самостійного суб'єкта господарювання.

Підприємство - це організаційно

1. Поняття підприємства як самостійного суб'єкта господарювання.

Підприємство - це організаційно

2. Місія підприємства. Завдання та основні напрямки діяльності.

Місія підприємства - це

2. Місія підприємства. Завдання та основні напрямки діяльності.

Місія підприємства - це

Вимоги до мети підприємства:

цілі повинні бути конкретними і піддаватися вимірюванню;

мета повинна

Вимоги до мети підприємства:

цілі повинні бути конкретними і піддаватися вимірюванню;

мета повинна

Види діяльності підприємства:

Вивчення ринку товарів;

інноваційна;

виробнича;

комерційна;

післяпродажний сервіс;

соціальна;

економічна.

Види діяльності підприємства:

Вивчення ринку товарів;

інноваційна;

виробнича;

комерційна;

післяпродажний сервіс;

соціальна;

економічна.

3. Правові основи функціонування підприємства.

Основні нормативні акти, що регулюють підприємницьку діяльність

3. Правові основи функціонування підприємства.

Основні нормативні акти, що регулюють підприємницьку діяльність

Підприємництво - це самостійна, систематична, господарська діяльність яка здійснюється на власний

Підприємництво - це самостійна, систематична, господарська діяльність яка здійснюється на власний

Підприємницька діяльність громадянина

Громадянин в праві займатися підприємницькою діяльністю без створення

Підприємницька діяльність громадянина

Громадянин в праві займатися підприємницькою діяльністю без створення

Організаційно правові форми зручні для ведення підприємницької діяльності:

Приватні підприємці;

Товариство з

Організаційно правові форми зручні для ведення підприємницької діяльності:

Приватні підприємці;

Товариство з

Переваги приватного підприємця

Простота в реєстрації;

ліквідація;

податки і звітність.

Переваги приватного підприємця

Простота в реєстрації;

ліквідація;

податки і звітність.

Системи оподаткування для ПП

загальна;

Сплата єдиного податку;

Фіксований патент.

Системи оподаткування для ПП

загальна;

Сплата єдиного податку;

Фіксований патент.

СПЛАТА ЄДИНОГО ПОДАТКУ

Переваги:

Підприємець - платник єдиного податку має право не застосовувати

СПЛАТА ЄДИНОГО ПОДАТКУ

Переваги:

Підприємець - платник єдиного податку має право не застосовувати

На єдиному податку менше звітності, яка здається в держоргани, що економить

На єдиному податку менше звітності, яка здається в держоргани, що економить

«Недоліки»:

Протягом року кількість найманих працівників СПД не повинна перевищувати 10 осіб.

«Недоліки»:

Протягом року кількість найманих працівників СПД не повинна перевищувати 10 осіб.

ЗАГАЛЬНА СИСТЕМА ОПОДАТКУВАННЯ

«Переваги»:

відсутність обмеження щодо розміру виручки і кількості працівників;

практично немає

ЗАГАЛЬНА СИСТЕМА ОПОДАТКУВАННЯ

«Переваги»:

відсутність обмеження щодо розміру виручки і кількості працівників;

практично немає

ФІКСОВАНИЙ ПОДАТОК

«Переваги»:

Фіксплатники звільнені від обов'язкового ведення обліку доходів і витрат, в

ФІКСОВАНИЙ ПОДАТОК

«Переваги»:

Фіксплатники звільнені від обов'язкового ведення обліку доходів і витрат, в

«Недоліки»:

Законодавством передбачено безліч умов для роботи на фікспатенті , а саме:

-

«Недоліки»:

Законодавством передбачено безліч умов для роботи на фікспатенті , а саме:

-

ГОЛОВНЕ:

ПП після сплати належних податків, прибуток, що залишився може покласти собі

ГОЛОВНЕ:

ПП після сплати належних податків, прибуток, що залишився може покласти собі

Недоліки:

Відповідальність;

Вичет ПДВ;

Статус.

Недоліки:

Відповідальність;

Вичет ПДВ;

Статус.

Приклад

Ви є платником ПДВ і протягом кварталу Ви реалізували продукції на

Приклад

Ви є платником ПДВ і протягом кварталу Ви реалізували продукції на

СТАТУС.

Для деяких видів бізнесу не солідно бути приватними підприємцями. Розмір також

СТАТУС.

Для деяких видів бізнесу не солідно бути приватними підприємцями. Розмір також

«Товариством з обмеженою відповідальністю» визнається засноване одним або кількома особами господарське

«Товариством з обмеженою відповідальністю» визнається засноване одним або кількома особами господарське

ПЕРЕВАГИ:

Відрізняються від ПП тим, що відповідають за зобов'язаннями товариства тільки в

ПЕРЕВАГИ:

Відрізняються від ПП тим, що відповідають за зобов'язаннями товариства тільки в

Акціонерним товариством визнається комерційна організація, статутний капітал якого розділений на певне

Акціонерним товариством визнається комерційна організація, статутний капітал якого розділений на певне

Переваги:

Акціонери не відповідають за зобов'язаннями товариства і несуть ризик збитків, пов'язаних

Переваги:

Акціонери не відповідають за зобов'язаннями товариства і несуть ризик збитків, пов'язаних

Недоліки:

з точки зору реєстрації АТ зобов'язане зареєструвати в державних органах випуск

Недоліки:

з точки зору реєстрації АТ зобов'язане зареєструвати в державних органах випуск

Загальні положення для ТОВ і ПрАТ .

Однакова система бухгалтерської звітності і

Загальні положення для ТОВ і ПрАТ .

Однакова система бухгалтерської звітності і

Некомерційною організацією є організація, яка не має за основну мету своєї

Некомерційною організацією є організація, яка не має за основну мету своєї

4. Класифікація і структура підприємств.

1) Ціль та характер діяльності:

комерційні;

не комерційні.

2) Форма

4. Класифікація і структура підприємств.

1) Ціль та характер діяльності:

комерційні;

не комерційні.

2) Форма

4) В залежності від способу утворення:

унітарні;

корпоративні.

5) Галузевий та функціональний вид діяльності:

промислові;

сільськогосподарські;

будівельні;

транспортні;

торгові;

виробничо-торгові;

Торгівельно-посередницькі;

інноваційно

4) В залежності від способу утворення:

унітарні;

корпоративні.

5) Галузевий та функціональний вид діяльності:

промислові;

сільськогосподарські;

будівельні;

транспортні;

торгові;

виробничо-торгові;

Торгівельно-посередницькі;

інноваційно

Предприятие в условиях рыночной экономики. (Тема 1)

Предприятие в условиях рыночной экономики. (Тема 1) Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве МИГРАЦИОННЫЙ КРИЗИС

МИГРАЦИОННЫЙ КРИЗИС Приоритеты программной стратегии России

Приоритеты программной стратегии России Взаимодействие глобальных проблем

Взаимодействие глобальных проблем Economy of the Arkhangelsk region. Fishing industry

Economy of the Arkhangelsk region. Fishing industry Виды и модели рынка труда

Виды и модели рынка труда Внешнеэкономическая и экономическая безопасность России

Внешнеэкономическая и экономическая безопасность России Экономическое стимулирование природоохранной деятельности (Тема 12)

Экономическое стимулирование природоохранной деятельности (Тема 12) Экономика производителя

Экономика производителя Причины и следствия мирового финансового кризиса 2008 года

Причины и следствия мирового финансового кризиса 2008 года Мировая экономика. (11 класс)

Мировая экономика. (11 класс) Тема 7. Кругооборот і оборот капіталу. Лекція 1. Рух капіталу, його стадії і форми. Функціональні форми капіталу

Тема 7. Кругооборот і оборот капіталу. Лекція 1. Рух капіталу, його стадії і форми. Функціональні форми капіталу Сущность и виды предпринимательства

Сущность и виды предпринимательства Экономический рост и институты

Экономический рост и институты Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Инновационный процесс: сущность, этапы, модели

Инновационный процесс: сущность, этапы, модели Экономика родного края

Экономика родного края Глобалізація. Види глобалізації

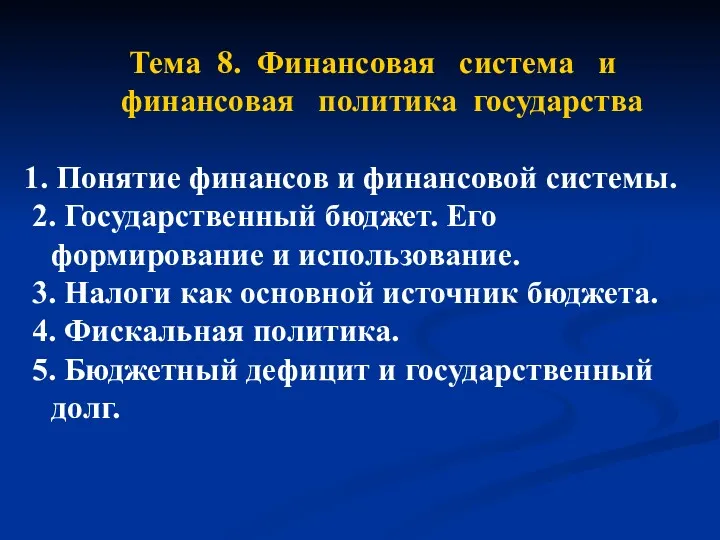

Глобалізація. Види глобалізації Финансовая система и финансовая политика государства

Финансовая система и финансовая политика государства Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Внутренняя среда организации

Внутренняя среда организации США в глобальной экономике и роли в странах АТР

США в глобальной экономике и роли в странах АТР Теоритические основы устойчивого развития территорий

Теоритические основы устойчивого развития территорий Генезис основных бизнес-моделей в экономике медиа

Генезис основных бизнес-моделей в экономике медиа Історія розвитку стандартизації у різних країнах світу

Історія розвитку стандартизації у різних країнах світу Мониторинг социально-экономических показателей развития города Тамбова

Мониторинг социально-экономических показателей развития города Тамбова Нұрлы жол – Нұрлы болашаққа бастар жол

Нұрлы жол – Нұрлы болашаққа бастар жол