- Формирование цен на импортную продукцию

Содержание

- 2. ЗАДАЧИ ИМПОРТЕРА выбор наиболее выгодного предложения, если их несколько, или проверка обоснованности запрашиваемого продавцом уровня цены

- 3. Этапы формирования контрактной цены по импорту выявление текущей мировой цены или ценовых предложений других возможных сделок

- 4. выявление текущей мировой цены или ценовых предложений других возможных сделок систематическое наблюдение за конъюнктурой мирового рынка

- 5. приведение их к единому базису и выбор оптимального уровня цены для сопоставления различных конкурентных материалов с

- 6. Таможенная стоимость Таможенная стоимость импортируемой продукции — это уровень оценки продукции при поступлении ее на таможенную

- 7. Методы формирования таможенной стоимости оценка по цене сделки с ввозимыми товарами

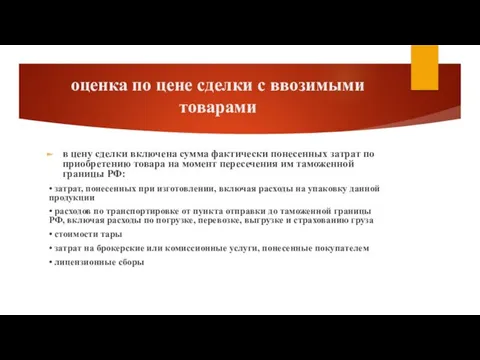

- 8. оценка по цене сделки с ввозимыми товарами в цену сделки включена сумма фактически понесенных затрат по

- 9. оценка по цене сделки с ввозимыми товарами в цену сделки включена сумма фактически понесенных затрат по

- 10. по цене сделки с идентичными товарами ИДЕНТИЧНЫЕ - товары, одинаковые по своим физическим характеристикам, качеству и

- 11. по цене сделки с однородными товарами ОДНОРОДНЫЕ - товары, хотя и не являющиеся одинаковыми во всех

- 12. МЕТОД ВЫЧИТАНИЯ СТОИМОСТИ расчет ведется от конечной цены, по которой аналогичный товар реализуется на внутреннем рынке,

- 13. МЕТОД СЛОЖЕНИЯ СТОИМОСТИ расчет цены путем суммирования затрат изготовителя на производство товара, общих затрат на транспортировку,

- 14. РЕЗЕРВНЫЙ МЕТОД расчет ведется на базе информации, уже имеющейся на таможне

- 15. ПЛАТЕЖИ И СБОРЫ Неценовой контроль осуществляется в форме количественных ограничений или ограничений по качеству экспортно-импортных товаров

- 16. ПЛАТЕЖИ И СБОРЫ Меры ценового регулирования представлены прежде всего дифференциацией таможенных пошлин и других таможенных платежей

- 17. ТАМОЖЕННЫЕ ПОШЛИНЫ государственный денежный сбор (налог), взимаемый таможенным учреждением с провозимых через границу страны товаров. В

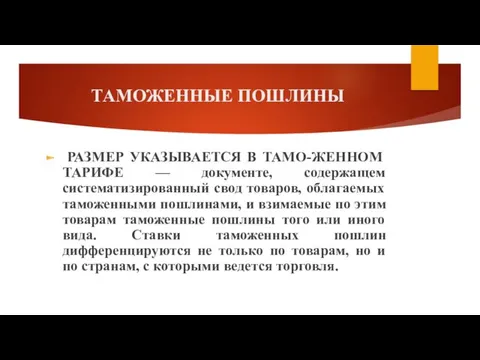

- 18. ТАМОЖЕННЫЕ ПОШЛИНЫ РАЗМЕР УКАЗЫВАЕТСЯ В ТАМО-ЖЕННОМ ТАРИФЕ — документе, содержащем систематизированный свод товаров, облагаемых таможенными пошлинами,

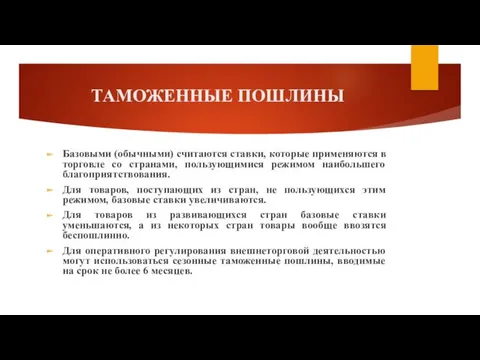

- 19. ТАМОЖЕННЫЕ ПОШЛИНЫ Базовыми (обычными) считаются ставки, которые применяются в торговле со странами, пользующимися режимом наибольшего благоприятствования.

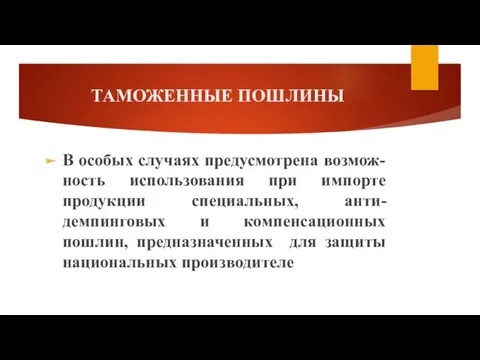

- 20. ТАМОЖЕННЫЕ ПОШЛИНЫ В особых случаях предусмотрена возмож-ность использования при импорте продукции специальных, анти-демпинговых и компенсационных пошлин,

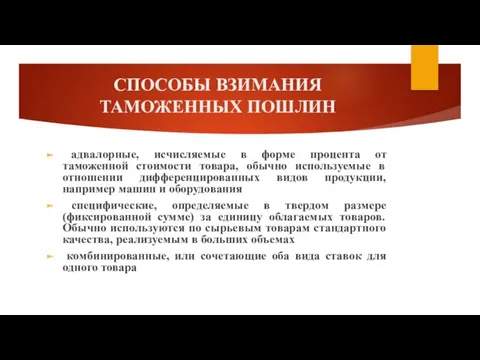

- 21. СПОСОБЫ ВЗИМАНИЯ ТАМОЖЕННЫХ ПОШЛИН адвалорные, исчисляемые в форме процента от таможенной стоимости товара, обычно используемые в

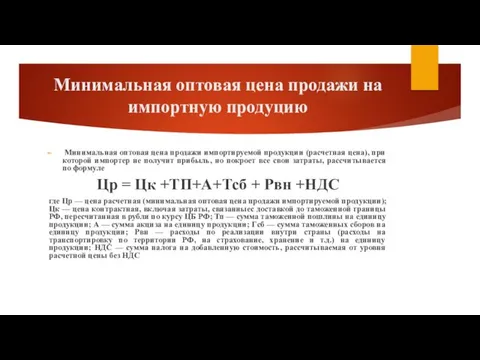

- 22. Минимальная оптовая цена продажи на импортную продуцию Минимальная оптовая цена продажи импортируемой продукции (расчетная цена), при

- 24. Скачать презентацию

ЗАДАЧИ ИМПОРТЕРА

выбор наиболее выгодного предложения, если их несколько, или проверка обоснованности

ЗАДАЧИ ИМПОРТЕРА

выбор наиболее выгодного предложения, если их несколько, или проверка обоснованности

Этапы формирования контрактной цены по импорту

выявление текущей мировой цены или ценовых

Этапы формирования контрактной цены по импорту

выявление текущей мировой цены или ценовых

выявление текущей мировой цены или ценовых предложений других возможных сделок

систематическое

выявление текущей мировой цены или ценовых предложений других возможных сделок

систематическое

приведение их к единому базису и выбор оптимального уровня цены

для сопоставления

приведение их к единому базису и выбор оптимального уровня цены

для сопоставления

Таможенная стоимость

Таможенная стоимость импортируемой продукции — это уровень оценки продукции при

Таможенная стоимость

Таможенная стоимость импортируемой продукции — это уровень оценки продукции при

Методы формирования таможенной стоимости

оценка по цене сделки с ввозимыми товарами

Методы формирования таможенной стоимости

оценка по цене сделки с ввозимыми товарами

оценка по цене сделки с ввозимыми товарами

в цену сделки включена сумма

оценка по цене сделки с ввозимыми товарами

в цену сделки включена сумма

оценка по цене сделки с ввозимыми товарами

в цену сделки включена сумма

оценка по цене сделки с ввозимыми товарами

в цену сделки включена сумма

по цене сделки с идентичными товарами

ИДЕНТИЧНЫЕ - товары, одинаковые по своим

по цене сделки с идентичными товарами

ИДЕНТИЧНЫЕ - товары, одинаковые по своим

по цене сделки с однородными товарами

ОДНОРОДНЫЕ - товары, хотя и не

по цене сделки с однородными товарами

ОДНОРОДНЫЕ - товары, хотя и не

МЕТОД ВЫЧИТАНИЯ СТОИМОСТИ

расчет ведется от конечной цены, по которой аналогичный товар

МЕТОД ВЫЧИТАНИЯ СТОИМОСТИ

расчет ведется от конечной цены, по которой аналогичный товар

МЕТОД СЛОЖЕНИЯ СТОИМОСТИ

расчет цены путем суммирования затрат изготовителя на производство товара,

МЕТОД СЛОЖЕНИЯ СТОИМОСТИ

расчет цены путем суммирования затрат изготовителя на производство товара,

РЕЗЕРВНЫЙ МЕТОД

расчет ведется на базе информации, уже имеющейся на таможне

РЕЗЕРВНЫЙ МЕТОД

расчет ведется на базе информации, уже имеющейся на таможне

ПЛАТЕЖИ И СБОРЫ

Неценовой контроль осуществляется в форме количественных ограничений или

ПЛАТЕЖИ И СБОРЫ

Неценовой контроль осуществляется в форме количественных ограничений или

ПЛАТЕЖИ И СБОРЫ

Меры ценового регулирования представлены прежде всего дифференциацией таможенных пошлин

ПЛАТЕЖИ И СБОРЫ

Меры ценового регулирования представлены прежде всего дифференциацией таможенных пошлин

ТАМОЖЕННЫЕ ПОШЛИНЫ

государственный денежный сбор (налог), взимаемый таможенным учреждением с провозимых через

ТАМОЖЕННЫЕ ПОШЛИНЫ

государственный денежный сбор (налог), взимаемый таможенным учреждением с провозимых через

ТАМОЖЕННЫЕ ПОШЛИНЫ

РАЗМЕР УКАЗЫВАЕТСЯ В ТАМО-ЖЕННОМ ТАРИФЕ — документе, содержащем систематизированный

ТАМОЖЕННЫЕ ПОШЛИНЫ

РАЗМЕР УКАЗЫВАЕТСЯ В ТАМО-ЖЕННОМ ТАРИФЕ — документе, содержащем систематизированный

ТАМОЖЕННЫЕ ПОШЛИНЫ

Базовыми (обычными) считаются ставки, которые применяются в торговле со странами,

ТАМОЖЕННЫЕ ПОШЛИНЫ

Базовыми (обычными) считаются ставки, которые применяются в торговле со странами,

ТАМОЖЕННЫЕ ПОШЛИНЫ

В особых случаях предусмотрена возмож-ность использования при импорте продукции специальных,

ТАМОЖЕННЫЕ ПОШЛИНЫ

В особых случаях предусмотрена возмож-ность использования при импорте продукции специальных,

СПОСОБЫ ВЗИМАНИЯ ТАМОЖЕННЫХ ПОШЛИН

адвалорные, исчисляемые в форме процента от таможенной

СПОСОБЫ ВЗИМАНИЯ ТАМОЖЕННЫХ ПОШЛИН

адвалорные, исчисляемые в форме процента от таможенной

Минимальная оптовая цена продажи на импортную продуцию

Минимальная оптовая цена продажи

Минимальная оптовая цена продажи на импортную продуцию

Минимальная оптовая цена продажи

Экономика Республики Беларусь. Общая характеристика

Экономика Республики Беларусь. Общая характеристика Стратегия социально-экономического развития муниципального образования Ахтубинский район

Стратегия социально-экономического развития муниципального образования Ахтубинский район Методика факторного экономического анализа

Методика факторного экономического анализа Нетарифное регулирование. Запреты и ограничения внешнеторговой деятельности

Нетарифное регулирование. Запреты и ограничения внешнеторговой деятельности Томас Демарк. Можно ли предсказать рынок?

Томас Демарк. Можно ли предсказать рынок? Управление товарными запасами в фармацевтической организации

Управление товарными запасами в фармацевтической организации 5С в медицине

5С в медицине Экономический рост и цикличность экономического развития

Экономический рост и цикличность экономического развития Экономика. Макроэкономика

Экономика. Макроэкономика Совершенствование программно-целевого планирования социально-экономического развития муниципальных образований

Совершенствование программно-целевого планирования социально-экономического развития муниципальных образований Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10)

Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10) Экономическая география, как наука

Экономическая география, как наука Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Экономика. Расчет ВВП

Экономика. Расчет ВВП Предмет и метод экономической теории

Предмет и метод экономической теории Трансформация управления государственными финансами в цифровой экономике

Трансформация управления государственными финансами в цифровой экономике Конкуренция

Конкуренция Состояние и развитие малого и среднего предпринимательства в Республике Татарстан

Состояние и развитие малого и среднего предпринимательства в Республике Татарстан Экономическая культура

Экономическая культура Платёжный баланс, его основа и содержание

Платёжный баланс, его основа и содержание Срочный рынок в энергетике. Значимость электроэнергетики в экономике России

Срочный рынок в энергетике. Значимость электроэнергетики в экономике России Введение в макроэкономический анализ

Введение в макроэкономический анализ Особенности рынка труда молодых специалистов, проблемы и перспективы

Особенности рынка труда молодых специалистов, проблемы и перспективы Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Экономические системы

Экономические системы Спрос и предложение. Рыночная экономика

Спрос и предложение. Рыночная экономика Изменение роли инновационной деятельности на разных этапах экономического развития

Изменение роли инновационной деятельности на разных этапах экономического развития История появления денег

История появления денег