- Срочный рынок в энергетике. Значимость электроэнергетики в экономике России

Содержание

- 2. 0,5% – 1,5%* Строительство, машиностроение, сельское хозяйство, производство кокса, нефтепродуктов, ядерных материалов 2,0% – 2,6%* Транспорт

- 3. ЦЕНОВЫЕ КОЛЕБАНИЯ ИЗМЕНЕНИЕ СПРОСА/ПРЕДЛОЖЕНИЯ. ИНФРАСТРУКТУРНЫЕ ОГРАНИЧЕНИЯ (СОСТАВ ГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯ, РЕМОНТЫ, СЕТИ). АВАРИИ. СТОИМОСТЬ ТОПЛИВА. ПОГОДА. Отсутствие

- 4. ПРОИЗВОДИТЕЛИ ОБЕСПЕЧЕНИЕ ФИКСИРОВАННОЙ ДОХОДНОСТИ: Стабилизировать поток денежных средств и более точно прогнозировать объем денежных поступлений от

- 5. Инструменты для хеджирование рисков РД (с 2011 года не будет). СДД. Обладают недостатками: Риск неплатежей контрагентов.

- 6. Биржа предлагает схему, в которой для участников становиться не важно, какую ГТП использовать в качестве ГТП

- 7. Как выбрать хаб? Участник ОРЭМ выбирает хаб. Пример. Имеет четкую корреляцию с хабом Центр. - цена

- 8. Что означает цена в заявке на Московской энергетической бирже Если необходимо купить в своей ГТП не

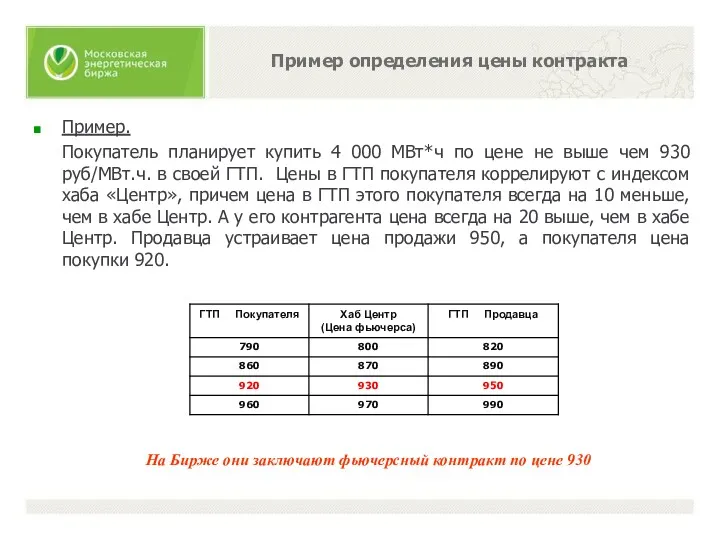

- 9. Пример определения цены контракта Пример. Покупатель планирует купить 4 000 МВт*ч по цене не выше чем

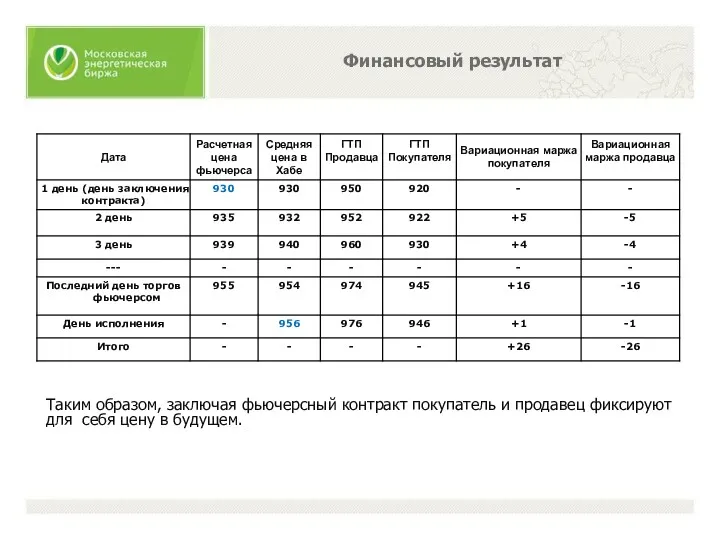

- 10. Финансовый результат Таким образом, заключая фьючерсный контракт покупатель и продавец фиксируют для себя цену в будущем.

- 11. Цена 930 939 955 Последний день заключения контракта Расчетная цена (Рi) фьючерса в i-й день 935

- 12. 1. Фиксация цены мощности в биржевых СДЭМ Участники, заключая СДЭМ, формируют стоимость СДЭМ из двух составляющих:

- 13. Практическое применение фьючерсов изменение цены мощности в биржевых СДЭМ в зависимости от цены электроэнергии на РСВ

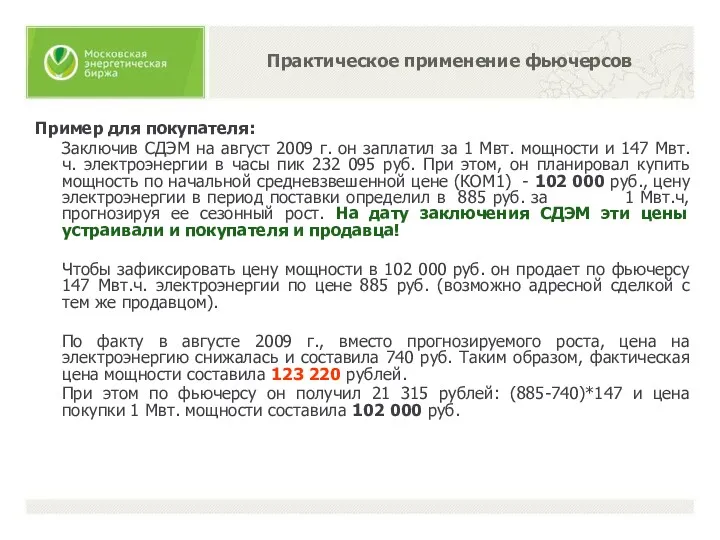

- 14. Практическое применение фьючерсов Пример для покупателя: Заключив СДЭМ на август 2009 г. он заплатил за 1

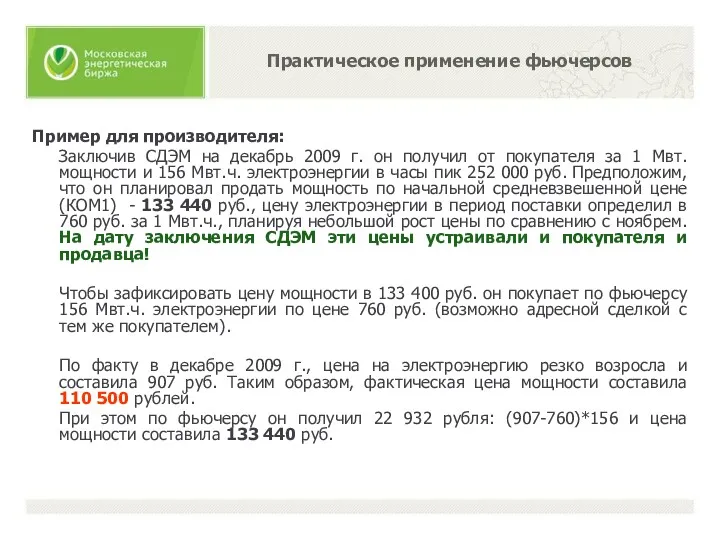

- 15. Практическое применение фьючерсов Пример для производителя: Заключив СДЭМ на декабрь 2009 г. он получил от покупателя

- 16. Практическое применение фьючерсов хеджирование цены электроэнергии на РСВ покупателем

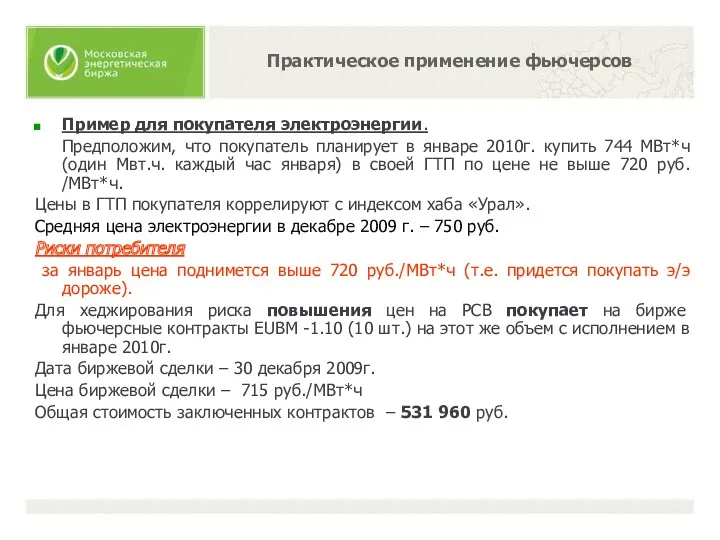

- 17. Пример для покупателя электроэнергии. Предположим, что покупатель планирует в январе 2010г. купить 744 МВт*ч (один Мвт.ч.

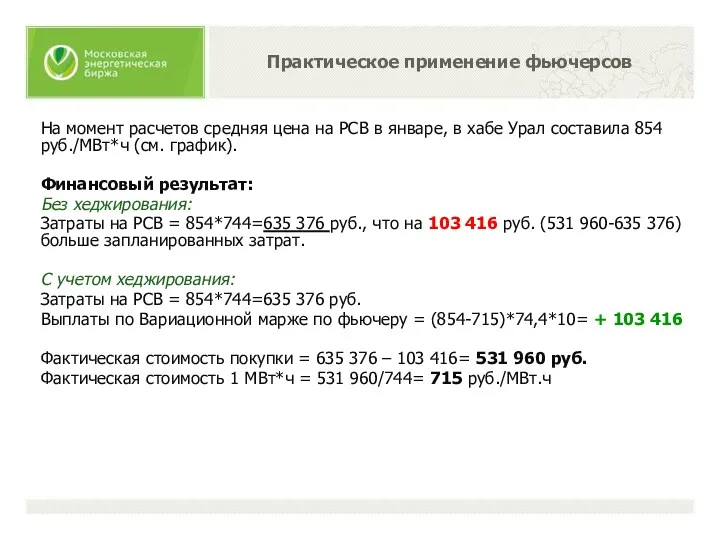

- 18. На момент расчетов средняя цена на РСВ в январе, в хабе Урал составила 854 руб./МВт*ч (см.

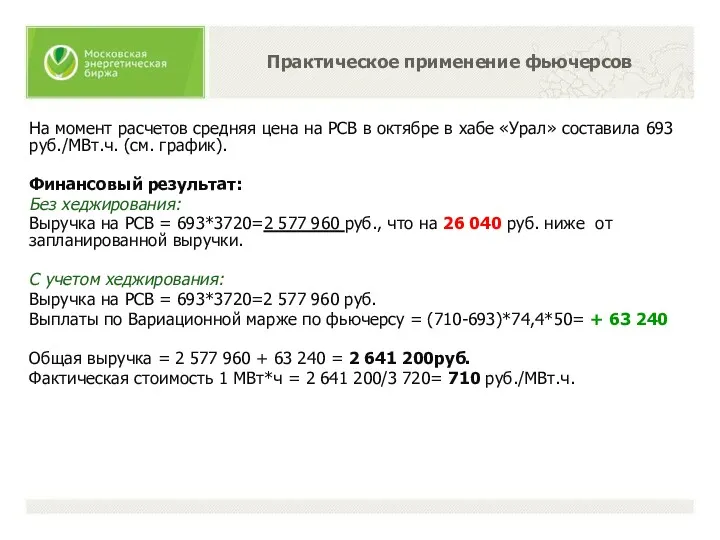

- 19. Практическое применение фьючерсов хеджирование цены электроэнергии на РСВ продавцом Октябрь 2009 г.

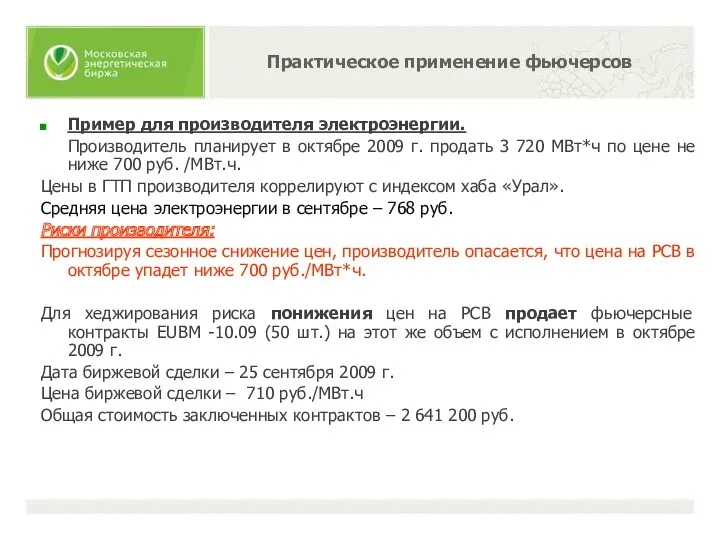

- 20. Пример для производителя электроэнергии. Производитель планирует в октябре 2009 г. продать 3 720 МВт*ч по цене

- 21. На момент расчетов средняя цена на РСВ в октябре в хабе «Урал» составила 693 руб./МВт.ч. (см.

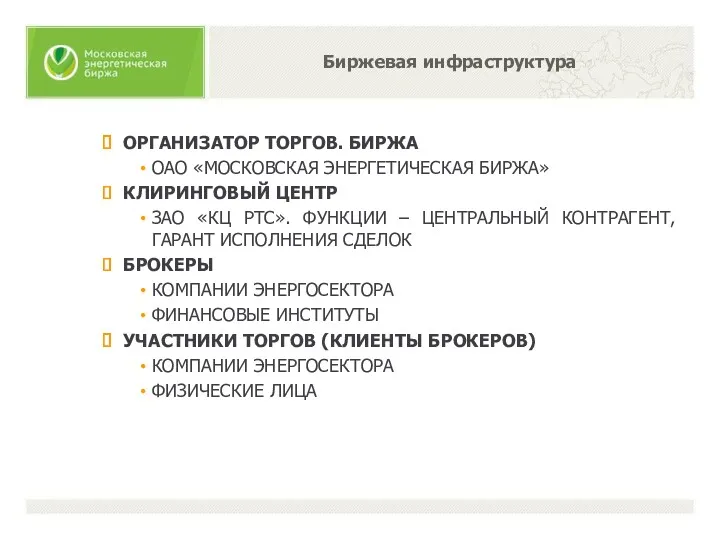

- 22. ОРГАНИЗАТОР ТОРГОВ. БИРЖА ОАО «МОСКОВСКАЯ ЭНЕРГЕТИЧЕСКАЯ БИРЖА» КЛИРИНГОВЫЙ ЦЕНТР ЗАО «КЦ РТС». ФУНКЦИИ – ЦЕНТРАЛЬНЫЙ КОНТРАГЕНТ,

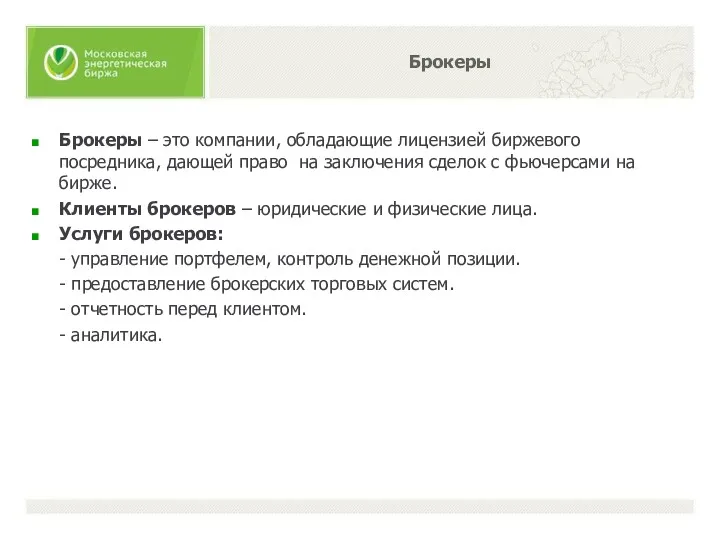

- 23. Брокеры – это компании, обладающие лицензией биржевого посредника, дающей право на заключения сделок с фьючерсами на

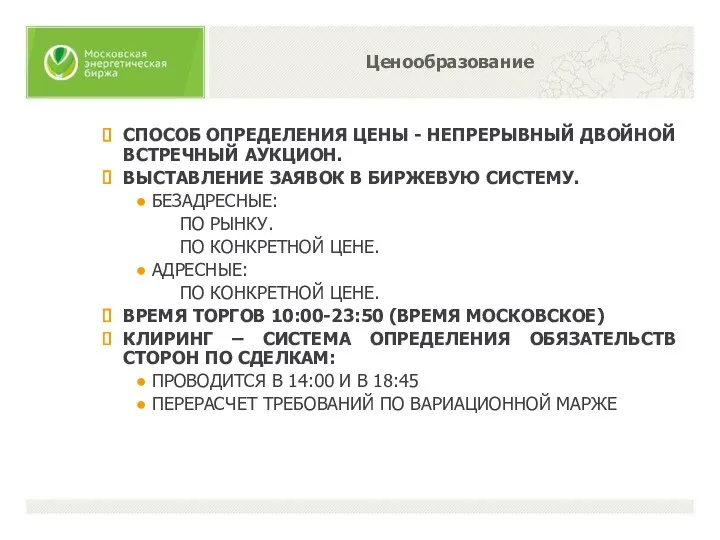

- 24. СПОСОБ ОПРЕДЕЛЕНИЯ ЦЕНЫ - НЕПРЕРЫВНЫЙ ДВОЙНОЙ ВСТРЕЧНЫЙ АУКЦИОН. ВЫСТАВЛЕНИЕ ЗАЯВОК В БИРЖЕВУЮ СИСТЕМУ. БЕЗАДРЕСНЫЕ: ПО РЫНКУ.

- 25. Инструменты и технология Расчетные фьючерсные контракты на среднюю цену электроэнергии в определенный месяц. Исполняются путем перечислением

- 27. Скачать презентацию

0,5% – 1,5%* Строительство, машиностроение, сельское хозяйство, производство кокса, нефтепродуктов, ядерных

0,5% – 1,5%* Строительство, машиностроение, сельское хозяйство, производство кокса, нефтепродуктов, ядерных

ЦЕНОВЫЕ КОЛЕБАНИЯ

ИЗМЕНЕНИЕ СПРОСА/ПРЕДЛОЖЕНИЯ.

ИНФРАСТРУКТУРНЫЕ ОГРАНИЧЕНИЯ (СОСТАВ ГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯ, РЕМОНТЫ, СЕТИ).

АВАРИИ.

ЦЕНОВЫЕ КОЛЕБАНИЯ

ИЗМЕНЕНИЕ СПРОСА/ПРЕДЛОЖЕНИЯ.

ИНФРАСТРУКТУРНЫЕ ОГРАНИЧЕНИЯ (СОСТАВ ГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯ, РЕМОНТЫ, СЕТИ).

АВАРИИ.

ПРОИЗВОДИТЕЛИ

ОБЕСПЕЧЕНИЕ ФИКСИРОВАННОЙ ДОХОДНОСТИ:

Стабилизировать поток денежных средств и более точно прогнозировать объем

ОБЕСПЕЧЕНИЕ ФИКСИРОВАННОЙ ДОХОДНОСТИ:

Стабилизировать поток денежных средств и более точно прогнозировать объем

Инструменты для хеджирование рисков

РД (с 2011 года не будет).

СДД. Обладают недостатками:

Риск

Инструменты для хеджирование рисков

РД (с 2011 года не будет).

СДД. Обладают недостатками:

Риск

Биржа предлагает схему, в которой для участников становиться не важно, какую

Биржа предлагает схему, в которой для участников становиться не важно, какую

Как выбрать хаб?

Участник ОРЭМ выбирает хаб.

Пример. Имеет четкую корреляцию

с

Как выбрать хаб?

Участник ОРЭМ выбирает хаб.

Пример. Имеет четкую корреляцию

с

Что означает цена в заявке

на Московской энергетической бирже

Если необходимо купить

Что означает цена в заявке

на Московской энергетической бирже

Если необходимо купить

Пример определения цены контракта

Пример.

Покупатель планирует купить 4 000 МВт*ч по

Пример определения цены контракта

Пример.

Покупатель планирует купить 4 000 МВт*ч по

Финансовый результат

Таким образом, заключая фьючерсный контракт покупатель и продавец фиксируют для

Финансовый результат

Таким образом, заключая фьючерсный контракт покупатель и продавец фиксируют для

Цена

930

939

955

Последний

день заключения

контракта

Расчетная цена (Рi)

фьючерса в i-й день

935

Цена

Цена

930

939

955

Последний

день заключения

контракта

Расчетная цена (Рi)

фьючерса в i-й день

935

Цена

1. Фиксация цены мощности в биржевых СДЭМ

Участники, заключая СДЭМ, формируют стоимость

1. Фиксация цены мощности в биржевых СДЭМ

Участники, заключая СДЭМ, формируют стоимость

Практическое применение фьючерсов

изменение цены мощности в биржевых СДЭМ в зависимости от

Практическое применение фьючерсов

изменение цены мощности в биржевых СДЭМ в зависимости от

Практическое применение фьючерсов

Пример для покупателя:

Заключив СДЭМ на август 2009 г. он

Практическое применение фьючерсов

Пример для покупателя:

Заключив СДЭМ на август 2009 г. он

Практическое применение фьючерсов

Пример для производителя:

Заключив СДЭМ на декабрь 2009 г. он

Практическое применение фьючерсов

Пример для производителя:

Заключив СДЭМ на декабрь 2009 г. он

Практическое применение фьючерсов

хеджирование цены электроэнергии на РСВ покупателем

Практическое применение фьючерсов

хеджирование цены электроэнергии на РСВ покупателем

Пример для покупателя электроэнергии.

Предположим, что покупатель планирует в январе 2010г.

Пример для покупателя электроэнергии.

Предположим, что покупатель планирует в январе 2010г.

На момент расчетов средняя цена на РСВ в январе, в хабе

На момент расчетов средняя цена на РСВ в январе, в хабе

Практическое применение фьючерсов

хеджирование цены электроэнергии на РСВ продавцом

Октябрь 2009 г.

Практическое применение фьючерсов

хеджирование цены электроэнергии на РСВ продавцом

Октябрь 2009 г.

Пример для производителя электроэнергии.

Производитель планирует в октябре 2009 г. продать

Пример для производителя электроэнергии.

Производитель планирует в октябре 2009 г. продать

На момент расчетов средняя цена на РСВ в октябре в хабе

На момент расчетов средняя цена на РСВ в октябре в хабе

ОРГАНИЗАТОР ТОРГОВ. БИРЖА

ОАО «МОСКОВСКАЯ ЭНЕРГЕТИЧЕСКАЯ БИРЖА»

КЛИРИНГОВЫЙ ЦЕНТР

ЗАО «КЦ РТС». ФУНКЦИИ –

ОРГАНИЗАТОР ТОРГОВ. БИРЖА

ОАО «МОСКОВСКАЯ ЭНЕРГЕТИЧЕСКАЯ БИРЖА»

КЛИРИНГОВЫЙ ЦЕНТР

ЗАО «КЦ РТС». ФУНКЦИИ –

Брокеры – это компании, обладающие лицензией биржевого посредника, дающей право на

Брокеры – это компании, обладающие лицензией биржевого посредника, дающей право на

СПОСОБ ОПРЕДЕЛЕНИЯ ЦЕНЫ - НЕПРЕРЫВНЫЙ ДВОЙНОЙ ВСТРЕЧНЫЙ АУКЦИОН.

ВЫСТАВЛЕНИЕ ЗАЯВОК В БИРЖЕВУЮ

СПОСОБ ОПРЕДЕЛЕНИЯ ЦЕНЫ - НЕПРЕРЫВНЫЙ ДВОЙНОЙ ВСТРЕЧНЫЙ АУКЦИОН.

ВЫСТАВЛЕНИЕ ЗАЯВОК В БИРЖЕВУЮ

Инструменты и технология

Расчетные фьючерсные контракты на среднюю цену электроэнергии в определенный

Инструменты и технология

Расчетные фьючерсные контракты на среднюю цену электроэнергии в определенный

Средние величины в статистике

Средние величины в статистике Энергетические рынки, тарифы, цены, конкуренция

Энергетические рынки, тарифы, цены, конкуренция Персонал и его роль в повышении эффективности предприятия

Персонал и его роль в повышении эффективности предприятия Методология анализа экономического потенциала России. (Тема 2)

Методология анализа экономического потенциала России. (Тема 2) Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс

Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Визуализация процесса тактического управления таможенными органами

Визуализация процесса тактического управления таможенными органами Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод)

Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод) Баламалы энергия көздері. (9-сынып)

Баламалы энергия көздері. (9-сынып) Повышение эффективности реформирования ЖКХ. (Тема 11)

Повышение эффективности реформирования ЖКХ. (Тема 11) Факторы производства. Капитал. Предпринимательская деятельность

Факторы производства. Капитал. Предпринимательская деятельность Индонезия. Экономика Индонезии

Индонезия. Экономика Индонезии Проблемы роста в китайской экономике

Проблемы роста в китайской экономике Ассортиментная политика, как элемент конкурентной стратегии организации общественного питания и направления ее совершенствования

Ассортиментная политика, как элемент конкурентной стратегии организации общественного питания и направления ее совершенствования Эластичность спроса по цене

Эластичность спроса по цене Экономика Санкт-Петербурга

Экономика Санкт-Петербурга Теория отраслевых рынков. Вертикальные отношения

Теория отраслевых рынков. Вертикальные отношения Фиаско рынка (провалы рынка)

Фиаско рынка (провалы рынка) Анализ состояния человеческих ресурсов в Костромской Области

Анализ состояния человеческих ресурсов в Костромской Области Спрос , предложение и рыночное равновесие

Спрос , предложение и рыночное равновесие Өндірістік шығындар

Өндірістік шығындар Основные типы рыночных структур

Основные типы рыночных структур Разработка стратегии развития торгового предприятия и её экономическая оценка

Разработка стратегии развития торгового предприятия и её экономическая оценка Экономика семьи

Экономика семьи Понятие ценовой дискриминации

Понятие ценовой дискриминации Оборотні засоби підприємства. (Лекція 3)

Оборотні засоби підприємства. (Лекція 3)