- Оборотні засоби підприємства. (Лекція 3)

Содержание

- 2. План Оборотні засоби: загальна характеристика, склад та структура. Нормування оборотних засобів. Ефективність використання оборотних засобів підприємства.

- 3. Оборотний капітал – частина постійного капіталу, що формується з грошових коштів та їх еквівалентів (короткострокові, високоліквідні

- 4. Оборотні засоби – це авансовані грошові кошти в оборотні фонди та фонди обігу для забезпечення безперервного

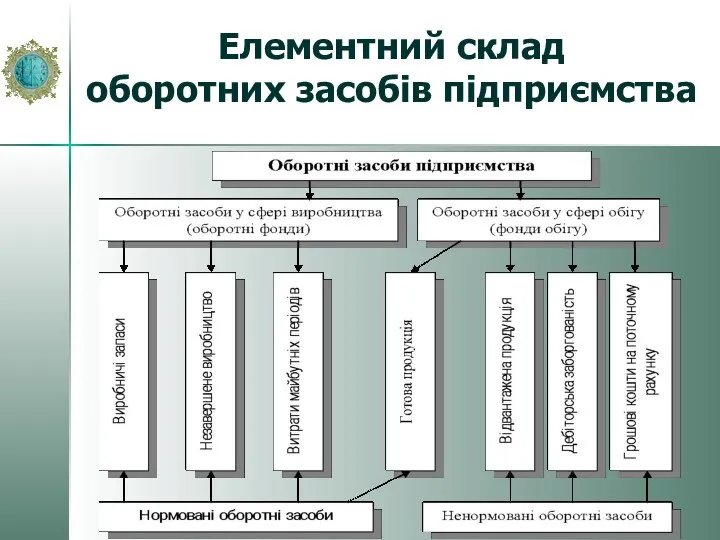

- 5. Елементний склад оборотних засобів підприємства

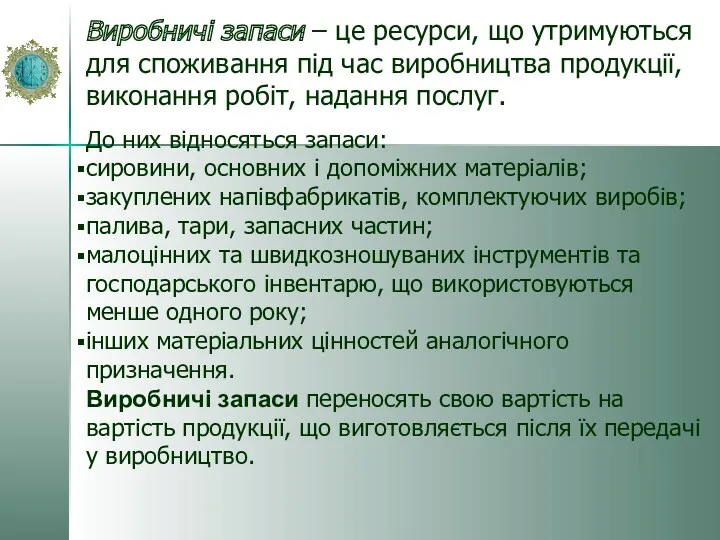

- 6. Виробничі запаси – це ресурси, що утримуються для споживання під час виробництва продукції, виконання робіт, надання

- 7. Незавершене виробництво – це ресурси, які перебувають у процесі виробництва з метою подальшого продажу продукту виробництва:

- 8. Витрати майбутніх періодів – грошові витрати, що мають місце у даному періоді часу, але віднесені на

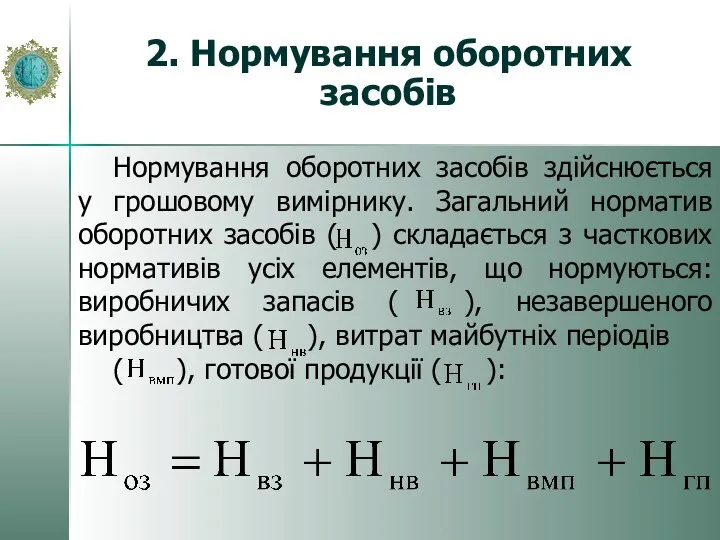

- 9. 2. Нормування оборотних засобів Нормування оборотних засобів здійснюється у грошовому вимірнику. Загальний норматив оборотних засобів (

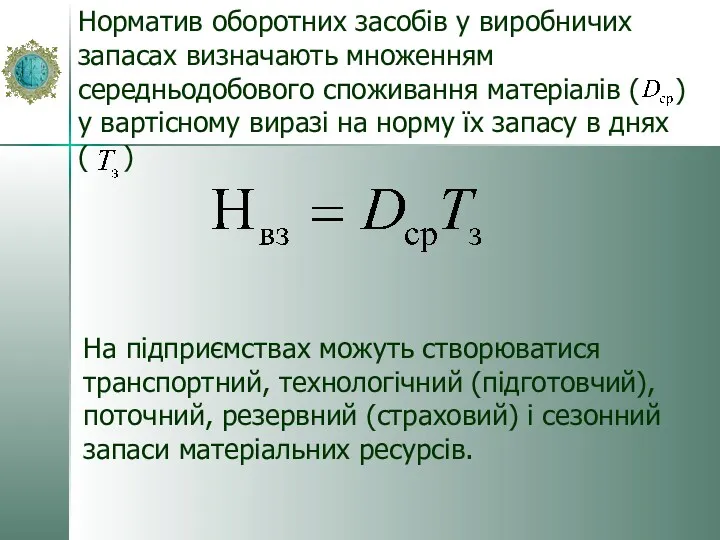

- 10. Норматив оборотних засобів у виробничих запасах визначають множенням середньодобового споживання матеріалів ( ) у вартісному виразі

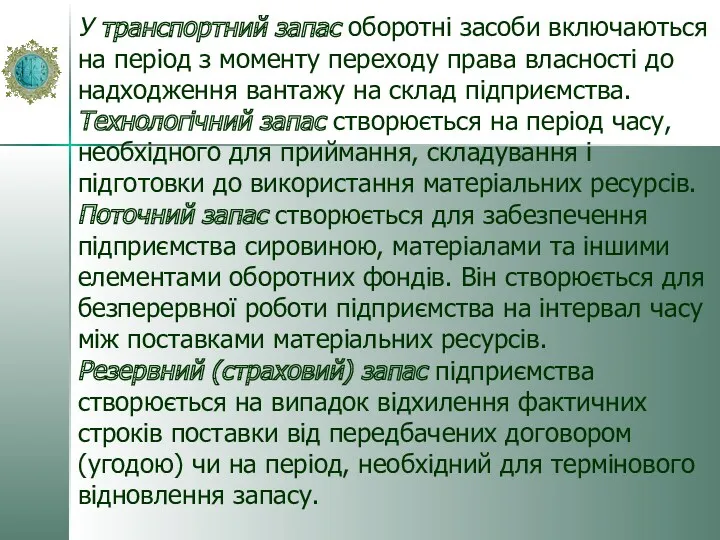

- 11. У транспортний запас оборотні засоби включаються на період з моменту переходу права власності до надходження вантажу

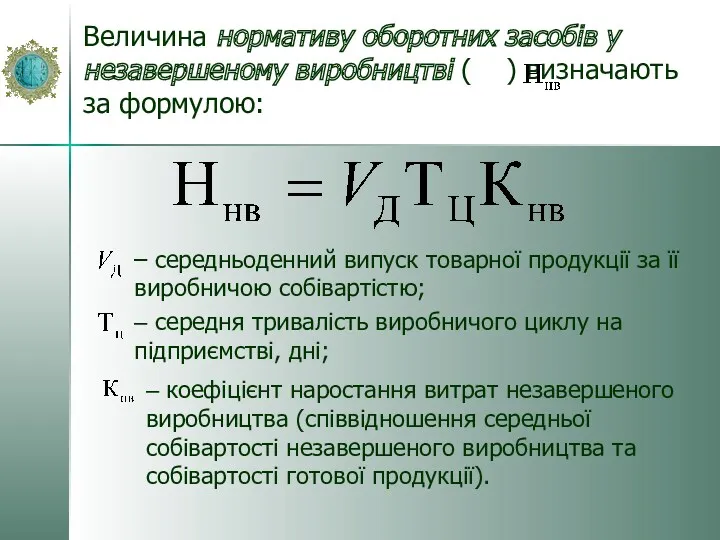

- 12. Величина нормативу оборотних засобів у незавершеному виробництві ( ) визначають за формулою: – середньоденний випуск товарної

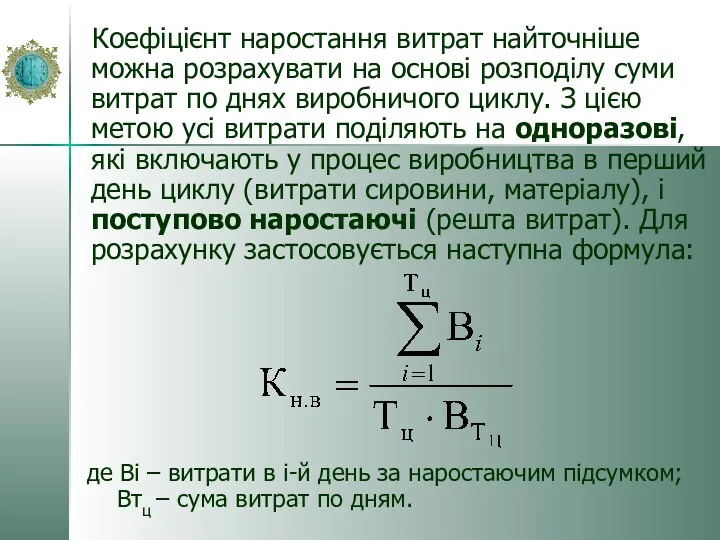

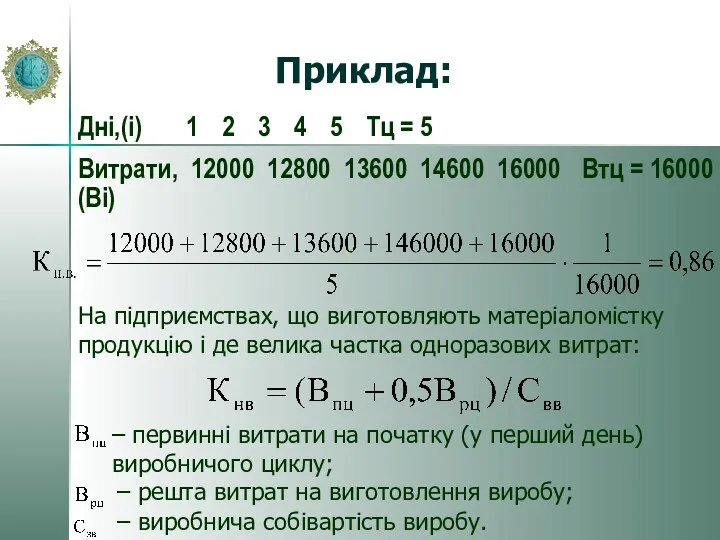

- 13. Коефіцієнт наростання витрат найточніше можна розрахувати на основі розподілу суми витрат по днях виробничого циклу. З

- 14. Приклад: Дні,(i) 1 2 3 4 5 Тц = 5 Витрати, 12000 12800 13600 14600 16000

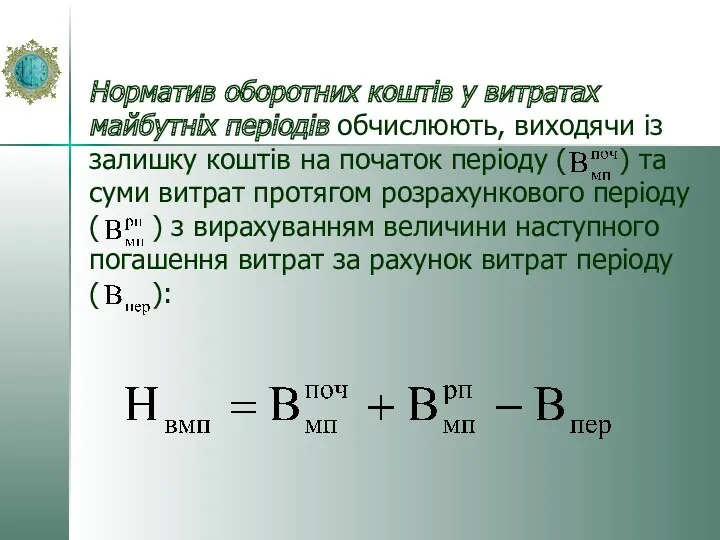

- 15. Норматив оборотних коштів у витратах майбутніх періодів обчислюють, виходячи із залишку коштів на початок періоду (

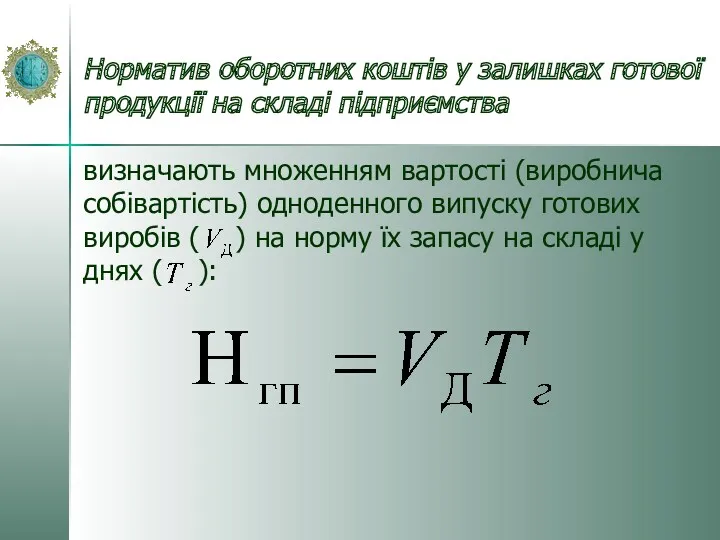

- 16. Норматив оборотних коштів у залишках готової продукції на складі підприємства визначають множенням вартості (виробнича собівартість) одноденного

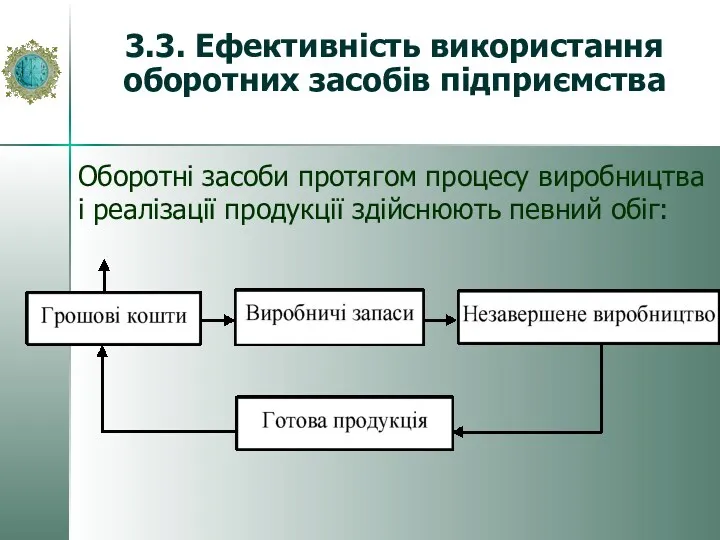

- 17. 3.3. Ефективність використання оборотних засобів підприємства Оборотні засоби протягом процесу виробництва і реалізації продукції здійснюють певний

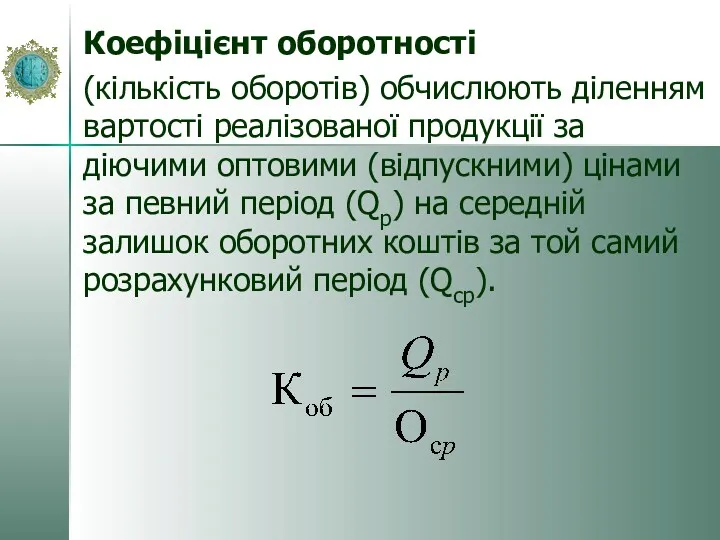

- 18. Коефіцієнт оборотності (кількість оборотів) обчислюють діленням вартості реалізованої продукції за діючими оптовими (відпускними) цінами за певний

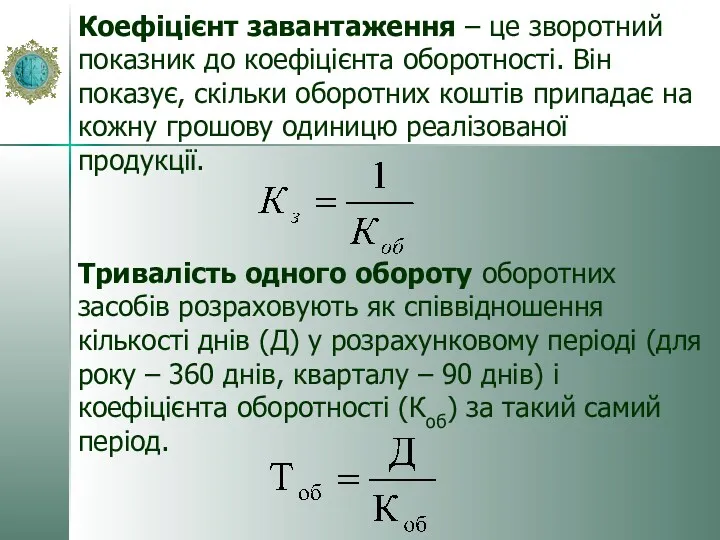

- 19. Коефіцієнт завантаження – це зворотний показник до коефіцієнта оборотності. Він показує, скільки оборотних коштів припадає на

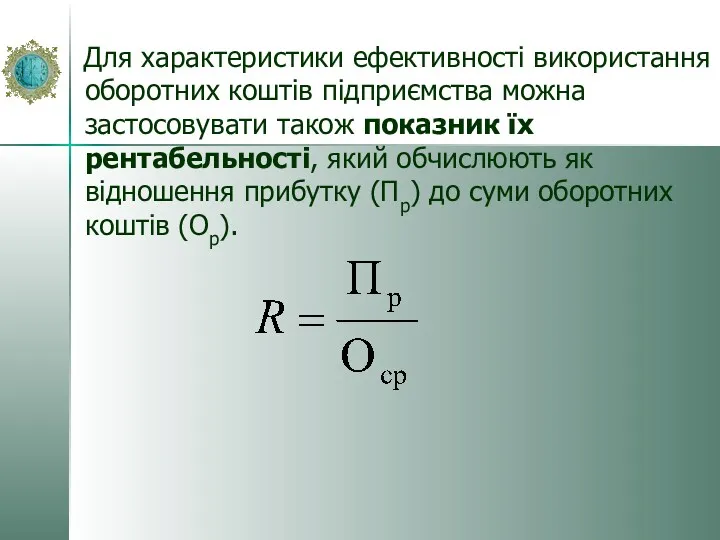

- 20. Для характеристики ефективності використання оборотних коштів підприємства можна застосовувати також показник їх рентабельності, який обчислюють як

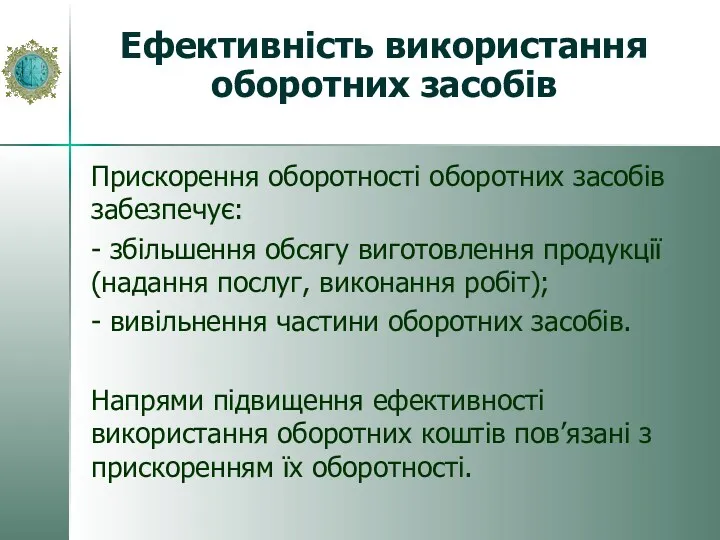

- 21. Ефективність використання оборотних засобів Прискорення оборотності оборотних засобів забезпечує: - збільшення обсягу виготовлення продукції (надання послуг,

- 23. Скачать презентацию

План

Оборотні засоби: загальна характеристика, склад та структура.

Нормування оборотних засобів.

Ефективність використання оборотних

План

Оборотні засоби: загальна характеристика, склад та структура.

Нормування оборотних засобів.

Ефективність використання оборотних

Оборотний капітал – частина постійного капіталу, що формується з грошових коштів

Оборотний капітал – частина постійного капіталу, що формується з грошових коштів

Оборотні засоби – це авансовані грошові кошти в оборотні фонди та

Оборотні засоби – це авансовані грошові кошти в оборотні фонди та

Елементний склад

оборотних засобів підприємства

Елементний склад

оборотних засобів підприємства

Виробничі запаси – це ресурси, що утримуються для споживання під час

Виробничі запаси – це ресурси, що утримуються для споживання під час

Незавершене виробництво – це ресурси, які перебувають у процесі виробництва з

Незавершене виробництво – це ресурси, які перебувають у процесі виробництва з

Витрати майбутніх періодів – грошові витрати, що мають місце у даному

Витрати майбутніх періодів – грошові витрати, що мають місце у даному

2. Нормування оборотних засобів

Нормування оборотних засобів здійснюється у грошовому вимірнику. Загальний

2. Нормування оборотних засобів

Нормування оборотних засобів здійснюється у грошовому вимірнику. Загальний

Норматив оборотних засобів у виробничих запасах визначають множенням середньодобового споживання матеріалів

Норматив оборотних засобів у виробничих запасах визначають множенням середньодобового споживання матеріалів

У транспортний запас оборотні засоби включаються на період з моменту переходу

У транспортний запас оборотні засоби включаються на період з моменту переходу

Величина нормативу оборотних засобів у незавершеному виробництві ( ) визначають за

Величина нормативу оборотних засобів у незавершеному виробництві ( ) визначають за

Коефіцієнт наростання витрат найточніше можна розрахувати на основі розподілу суми витрат

Коефіцієнт наростання витрат найточніше можна розрахувати на основі розподілу суми витрат

Приклад:

Дні,(i) 1 2 3 4 5 Тц = 5

Витрати, 12000 12800 13600 14600 16000 Втц = 16000

(Bi)

На підприємствах,

Приклад:

Дні,(i) 1 2 3 4 5 Тц = 5

Витрати, 12000 12800 13600 14600 16000 Втц = 16000

(Bi)

На підприємствах,

Норматив оборотних коштів у витратах майбутніх періодів обчислюють, виходячи із залишку

Норматив оборотних коштів у витратах майбутніх періодів обчислюють, виходячи із залишку

Норматив оборотних коштів у залишках готової продукції на складі підприємства

визначають

Норматив оборотних коштів у залишках готової продукції на складі підприємства

визначають

3.3. Ефективність використання оборотних засобів підприємства

Оборотні засоби протягом процесу виробництва і

3.3. Ефективність використання оборотних засобів підприємства

Оборотні засоби протягом процесу виробництва і

Коефіцієнт оборотності

(кількість оборотів) обчислюють діленням вартості реалізованої продукції за діючими

Коефіцієнт оборотності

(кількість оборотів) обчислюють діленням вартості реалізованої продукції за діючими

Коефіцієнт завантаження – це зворотний показник до коефіцієнта оборотності. Він показує,

Коефіцієнт завантаження – це зворотний показник до коефіцієнта оборотності. Він показує,

Для характеристики ефективності використання оборотних коштів підприємства можна застосовувати також показник

Для характеристики ефективності використання оборотних коштів підприємства можна застосовувати також показник

Ефективність використання оборотних засобів

Прискорення оборотності оборотних засобів забезпечує:

- збільшення обсягу

Ефективність використання оборотних засобів

Прискорення оборотності оборотних засобів забезпечує:

- збільшення обсягу

Транснациональные корпорации

Транснациональные корпорации Безработица. Основные причины безработицы

Безработица. Основные причины безработицы International economic relations indicators

International economic relations indicators Национальная экономика: цели и результаты развития. Тема 6

Национальная экономика: цели и результаты развития. Тема 6 Альберт Хиршман (1915 - 2012), американский экономист

Альберт Хиршман (1915 - 2012), американский экономист Экономические системы

Экономические системы Принципы и начальные модели макроэкономики

Принципы и начальные модели макроэкономики Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Ukraine, open for investors

Ukraine, open for investors Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3

Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3 Классическая политическая экономия

Классическая политическая экономия Безработица и полная занятость

Безработица и полная занятость Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Общее равновесие и общественное благосостояние

Общее равновесие и общественное благосостояние Дүние жүзілік экономикалық байланыстар

Дүние жүзілік экономикалық байланыстар Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Роль экономики в жизни общества

Роль экономики в жизни общества Малое предпринимательство Ямало-Ненецкого автономного округа, проблемы и перспективы

Малое предпринимательство Ямало-Ненецкого автономного округа, проблемы и перспективы Макроэкономическое равновесие и макроэкономическая нестабильность

Макроэкономическое равновесие и макроэкономическая нестабильность Информационные системы в экономике

Информационные системы в экономике Cистема основных счетов СНС

Cистема основных счетов СНС Экономика ведущих стран Западной Европы

Экономика ведущих стран Западной Европы Статистика затрат и промежуточного потребления

Статистика затрат и промежуточного потребления Микроэкономика

Микроэкономика EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии

EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии Өнімнің өзіндік құнын талдау. Өзіндік құнын жоспарлау

Өнімнің өзіндік құнын талдау. Өзіндік құнын жоспарлау Место России в мировой экономике

Место России в мировой экономике Концепция мировых социальных систем

Концепция мировых социальных систем