- Прибыль и рентабельность производства

Содержание

- 2. Обобщающими показателями экономической эффективности производства являются прибыль и рентабельность. Для выявления финансового результата необходимо сопоставить выручку

- 3. Экономическое содержание доходов предприятия. Доходы - важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления

- 4. Виды доходов предприятия: Доходы от обычных видов деятельности - выручка от продажи продукции и товаров, поступления,

- 5. Внереализационные доходы — это: - штрафы, пени, неустойки за нарушение условий договоров; - активы, полученные безвозмездно,

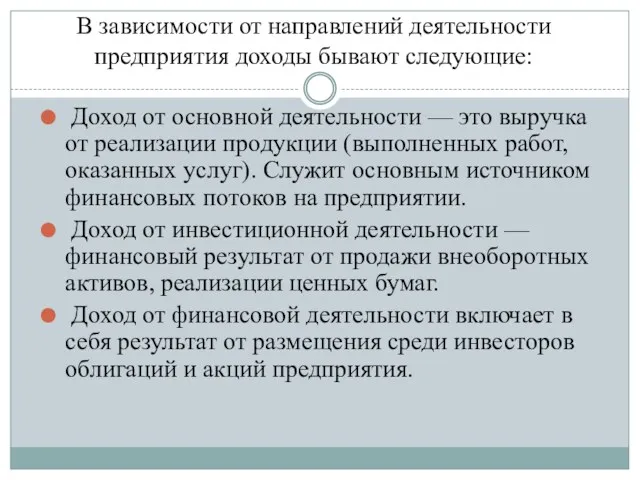

- 6. В зависимости от направлений деятельности предприятия доходы бывают следующие: Доход от основной деятельности — это выручка

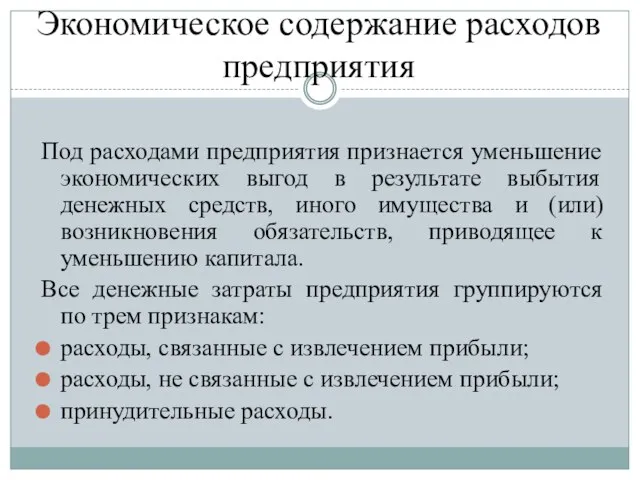

- 7. Экономическое содержание расходов предприятия Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств,

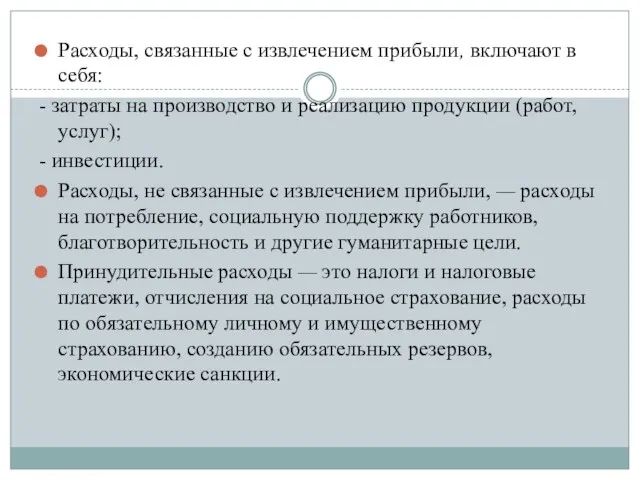

- 8. Расходы, связанные с извлечением прибыли, включают в себя: - затраты на производство и реализацию продукции (работ,

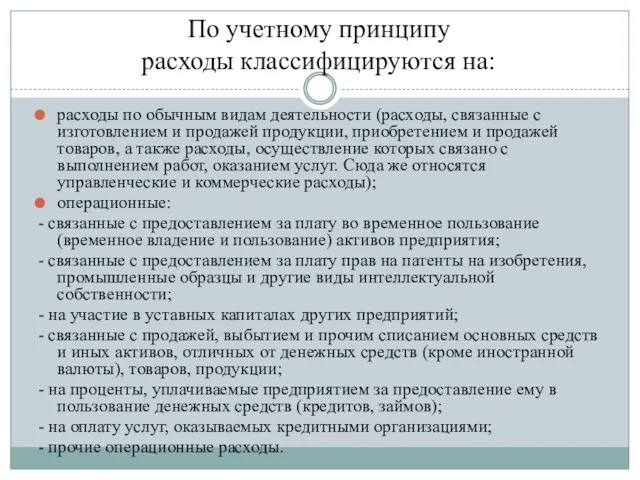

- 9. По учетному принципу расходы классифицируются на: расходы по обычным видам деятельности (расходы, связанные с изготовлением и

- 10. внереализационные: - штрафы, пени, неустойки за нарушение условий договоров; - возмещение причиненных предприятием убытков; - убытки

- 11. По отношению к объему производства затраты подразделяются на постоянные и переменные. Постоянными (FС — от англ.

- 12. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные. К прямым относятся расходы,

- 13. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и

- 14. Функции прибыли: как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она

- 15. На уровне хозяйствующего субъекта возникает целая система прибылей: Валовая (балансовая) прибыль представляет собой сумму прибыли от

- 16. С целью стимулирования НТП облагаемая прибыль уменьшается на: сумму прибыли, используемую на погашение кредита, предоставленного на

- 17. Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной

- 18. Виды рентабельности: общая рентабельность рентабельность реализованной продукции рентабельность активов Рентабельность собственного капитала Рентабельность продаж (оборота) рентабельность

- 20. Скачать презентацию

Обобщающими показателями

экономической эффективности производства являются прибыль и рентабельность.

Для выявления

Обобщающими показателями

экономической эффективности производства являются прибыль и рентабельность.

Для выявления

Экономическое содержание

доходов предприятия.

Доходы - важнейший экономический показатель работы предприятий (фирм),

Экономическое содержание

доходов предприятия.

Доходы - важнейший экономический показатель работы предприятий (фирм),

Виды доходов предприятия:

Доходы от обычных видов деятельности - выручка от продажи продукции

Виды доходов предприятия:

Доходы от обычных видов деятельности - выручка от продажи продукции

Внереализационные доходы — это:

- штрафы, пени, неустойки за нарушение условий договоров;

-

Внереализационные доходы — это:

- штрафы, пени, неустойки за нарушение условий договоров;

-

В зависимости от направлений деятельности предприятия доходы бывают следующие:

Доход от

В зависимости от направлений деятельности предприятия доходы бывают следующие:

Доход от

Экономическое содержание расходов предприятия

Под расходами предприятия признается уменьшение экономических выгод в результате

Экономическое содержание расходов предприятия

Под расходами предприятия признается уменьшение экономических выгод в результате

Расходы, связанные с извлечением прибыли, включают в себя:

- затраты на производство и

Расходы, связанные с извлечением прибыли, включают в себя:

- затраты на производство и

По учетному принципу

расходы классифицируются на:

расходы по обычным видам деятельности (расходы, связанные

По учетному принципу

расходы классифицируются на:

расходы по обычным видам деятельности (расходы, связанные

внереализационные:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных

внереализационные:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных

По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными (FС — от

По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными (FС — от

По способу отнесения на себестоимость объектов

затраты делят на прямые и косвенные.

По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой

Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой

Функции прибыли:

как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли

Функции прибыли:

как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли

На уровне хозяйствующего субъекта

возникает целая система прибылей:

Валовая (балансовая) прибыль

На уровне хозяйствующего субъекта

возникает целая система прибылей:

Валовая (балансовая) прибыль

С целью стимулирования НТП облагаемая прибыль уменьшается на:

сумму прибыли, используемую

С целью стимулирования НТП облагаемая прибыль уменьшается на:

сумму прибыли, используемую

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия,

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия,

Виды рентабельности:

общая рентабельность

рентабельность реализованной продукции

рентабельность активов

Рентабельность собственного капитала

Рентабельность

Виды рентабельности:

общая рентабельность

рентабельность реализованной продукции

рентабельность активов

Рентабельность собственного капитала

Рентабельность

Мое отношение к коррупции

Мое отношение к коррупции Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Фирмы в экономике

Фирмы в экономике Инновационные центры в Австралии

Инновационные центры в Австралии Трудовой потенциал и трудовые ресурсы общества

Трудовой потенциал и трудовые ресурсы общества Факторы производства и экономические системы

Факторы производства и экономические системы Теоретичні засади економічного ризику

Теоретичні засади економічного ризику Статистика труда. Численность персонала предприятия. Фонды рабочего времени. Эффективность использования рабочего времени

Статистика труда. Численность персонала предприятия. Фонды рабочего времени. Эффективность использования рабочего времени Безлицензионный экспорт контролируемых товаров

Безлицензионный экспорт контролируемых товаров Рынок труда и безработица

Рынок труда и безработица Заработная плата. Рынок труда

Заработная плата. Рынок труда Оцінка інвестиційних проектів. (Заняття 9)

Оцінка інвестиційних проектів. (Заняття 9) Продовольственная безопасность страны и здоровье граждан

Продовольственная безопасность страны и здоровье граждан A Tour of the World

A Tour of the World Náklady a nákladová funkce

Náklady a nákladová funkce Анализ и менеджмент экономической деятельности

Анализ и менеджмент экономической деятельности Economic Sociology: past, present and perspectives

Economic Sociology: past, present and perspectives Ընդհանուր պատկերացումներ տնտեսության մասին

Ընդհանուր պատկերացումներ տնտեսության մասին Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля

Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля Современные особенности развития мирового хозяйства

Современные особенности развития мирового хозяйства Итоги декабря, января, февраля

Итоги декабря, января, февраля Реінжиніринг бізнес-процесів

Реінжиніринг бізнес-процесів Olygopoly. Between monopoly and perfect competition. (Lecture 16)

Olygopoly. Between monopoly and perfect competition. (Lecture 16) Собственность в рыночной экономике

Собственность в рыночной экономике Международная миграция рабочей силы: сущность, причины и эволюция

Международная миграция рабочей силы: сущность, причины и эволюция Экономические циклы. Безработица

Экономические циклы. Безработица Мемлекеттік реттеу нысандары

Мемлекеттік реттеу нысандары Основные понятия и классификации СНС

Основные понятия и классификации СНС