- Оцінка інвестиційних проектів. (Заняття 9)

Содержание

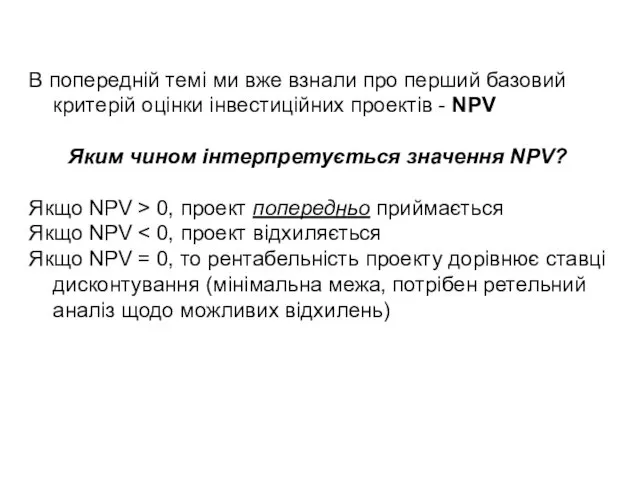

- 2. В попередній темі ми вже взнали про перший базовий критерій оцінки інвестиційних проектів - NPV Яким

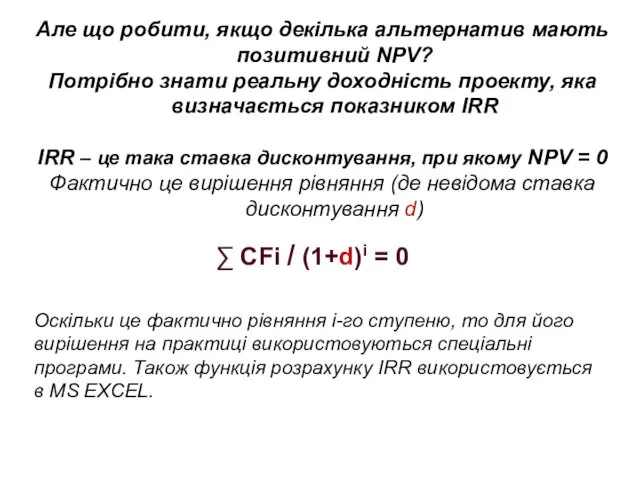

- 3. Але що робити, якщо декілька альтернатив мають позитивний NPV? Потрібно знати реальну доходність проекту, яка визначається

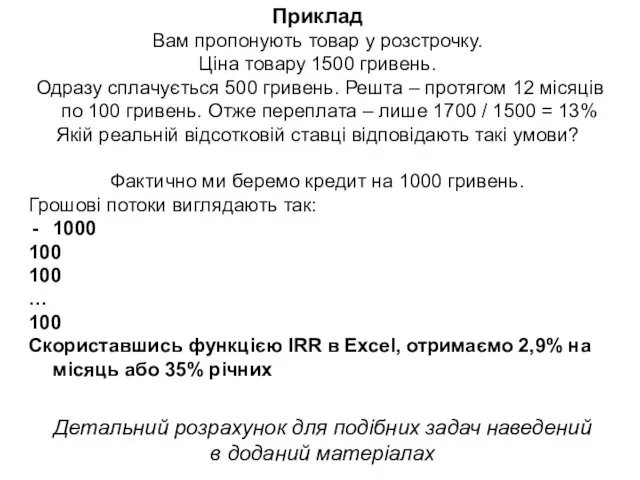

- 4. Приклад Вам пропонують товар у розстрочку. Ціна товару 1500 гривень. Одразу сплачується 500 гривень. Решта –

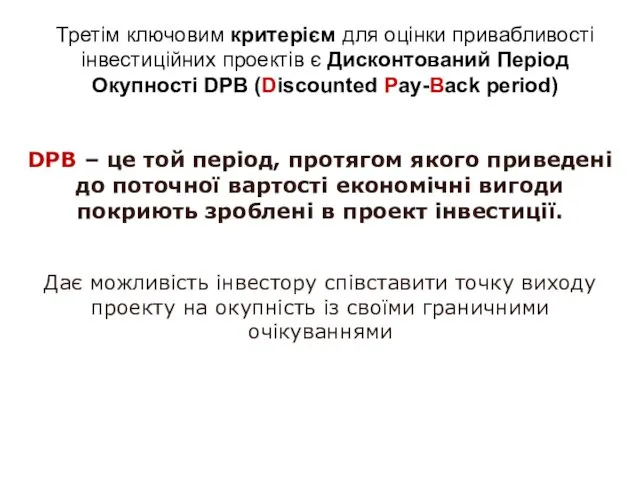

- 5. DPB – це той період, протягом якого приведені до поточної вартості економічні вигоди покриють зроблені в

- 6. Уявіть себе на місці людини, яка має надзвичайну бізнес-ідею, проте немає фінансових ресурсів для її реалізації.

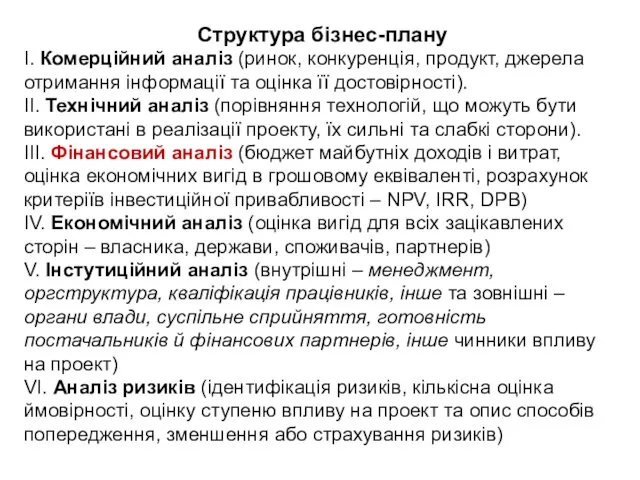

- 7. Структура бізнес-плану I. Комерційний аналіз (ринок, конкуренція, продукт, джерела отримання інформації та оцінка її достовірності). II.

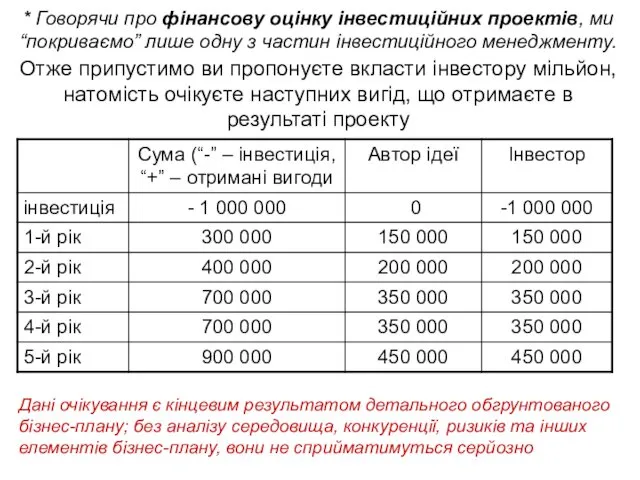

- 8. * Говорячи про фінансову оцінку інвестиційних проектів, ми “покриваємо” лише одну з частин інвестиційного менеджменту. Отже

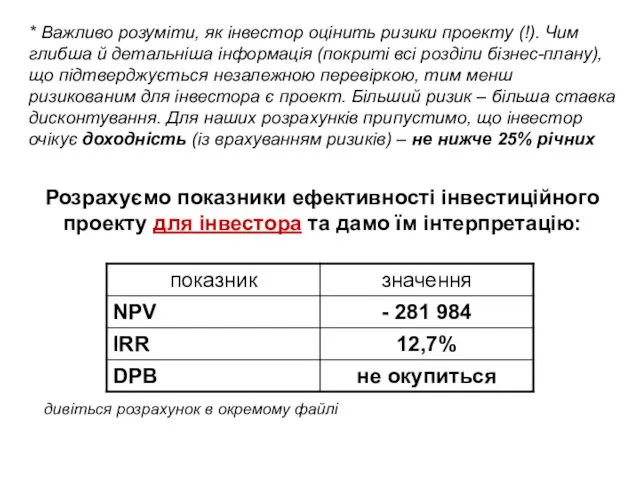

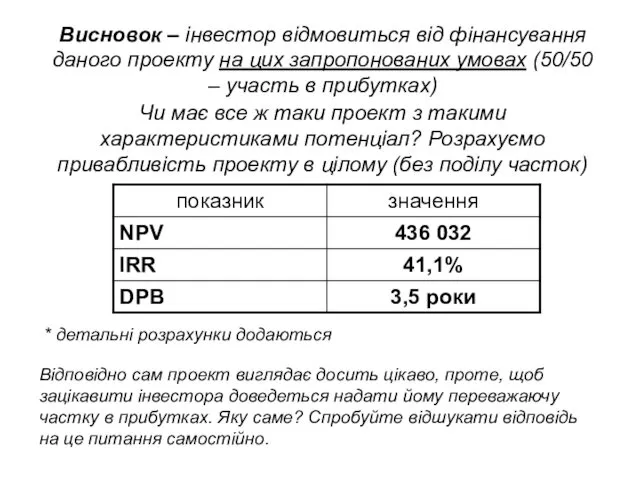

- 9. Розрахуємо показники ефективності інвестиційного проекту для інвестора та дамо їм інтерпретацію: дивіться розрахунок в окремому файлі

- 10. Висновок – інвестор відмовиться від фінансування даного проекту на цих запропонованих умовах (50/50 – участь в

- 12. Скачать презентацию

В попередній темі ми вже взнали про перший базовий критерій оцінки

В попередній темі ми вже взнали про перший базовий критерій оцінки

Але що робити, якщо декілька альтернатив мають позитивний NPV?

Потрібно знати реальну

Але що робити, якщо декілька альтернатив мають позитивний NPV?

Потрібно знати реальну

Приклад

Вам пропонують товар у розстрочку.

Ціна товару 1500 гривень.

Одразу сплачується 500

Приклад

Вам пропонують товар у розстрочку.

Ціна товару 1500 гривень.

Одразу сплачується 500

DPB – це той період, протягом якого приведені до поточної вартості

DPB – це той період, протягом якого приведені до поточної вартості

Уявіть себе на місці людини, яка має надзвичайну бізнес-ідею, проте немає

Уявіть себе на місці людини, яка має надзвичайну бізнес-ідею, проте немає

Структура бізнес-плану

I. Комерційний аналіз (ринок, конкуренція, продукт, джерела отримання інформації та

Структура бізнес-плану

I. Комерційний аналіз (ринок, конкуренція, продукт, джерела отримання інформації та

* Говорячи про фінансову оцінку інвестиційних проектів, ми “покриваємо” лише одну

* Говорячи про фінансову оцінку інвестиційних проектів, ми “покриваємо” лише одну

Розрахуємо показники ефективності інвестиційного проекту для інвестора та дамо їм інтерпретацію:

дивіться

Розрахуємо показники ефективності інвестиційного проекту для інвестора та дамо їм інтерпретацію:

дивіться

Висновок – інвестор відмовиться від фінансування даного проекту на цих запропонованих

Висновок – інвестор відмовиться від фінансування даного проекту на цих запропонованих

Анализ себестоимости продукции

Анализ себестоимости продукции Анализ деятельности предприятия: методология

Анализ деятельности предприятия: методология Внешнеэкономическая политика Республики Беларусь

Внешнеэкономическая политика Республики Беларусь Теория полезности и поведения потребителя. Тема 9

Теория полезности и поведения потребителя. Тема 9 Презентация к уроку экономики Инфляция

Презентация к уроку экономики Инфляция Пути повышения эффективности внешнеэкономической деятельности организации ООО Ладога

Пути повышения эффективности внешнеэкономической деятельности организации ООО Ладога Государственное регулирование экономики

Государственное регулирование экономики Актуальные проблемы экономики таможенного дела. Лекция № 3

Актуальные проблемы экономики таможенного дела. Лекция № 3 Развитие малого бизнеса в России

Развитие малого бизнеса в России Домашнее хозяйство. Экономика домохозяйства

Домашнее хозяйство. Экономика домохозяйства The new cryptocurrency economy

The new cryptocurrency economy Зайнятість у неформальному секторі економіки України

Зайнятість у неформальному секторі економіки України Қазақстан республикасының шағын, орта және ірі кәсіпкерлік: артықшылықтары мен кемшіліктері, мемлекеттік қолданудың бағыттары

Қазақстан республикасының шағын, орта және ірі кәсіпкерлік: артықшылықтары мен кемшіліктері, мемлекеттік қолданудың бағыттары Мастерство работника

Мастерство работника Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2

Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2 ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Презентация: Рыночное равновесие

Презентация: Рыночное равновесие 11. Рынки факторов производства

11. Рынки факторов производства Россия и ВТО

Россия и ВТО Особенности калькулирования себестоимости

Особенности калькулирования себестоимости Статистика производства и реализации продукции. (Тема 2)

Статистика производства и реализации продукции. (Тема 2) АПК в условиях ВТО: Первые результаты и новые проблемы

АПК в условиях ВТО: Первые результаты и новые проблемы Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Metody badań w turystyce

Metody badań w turystyce Метод функционально-стоимостного анализа (ФСА)

Метод функционально-стоимостного анализа (ФСА) Рынок ресурсов

Рынок ресурсов Кәсіпкерліктің түрлері мен жіктелуі

Кәсіпкерліктің түрлері мен жіктелуі Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации