- Статистика производства и реализации продукции. (Тема 2)

Содержание

- 3. 1. Понятие продукции промышленности и ее классификация по степени готовности Продукция промышленности - это прямой полезный

- 4. Это определение отмечает, что: во-первых, промышленной продукцией считается результат деятельности предприятия, т.е. то, к чему был

- 5. По степени готовности продукцию делят на: готовые изделия (готовая продукция); полуфабрикаты; незавершенное производство.

- 6. Готовые изделия (готовая продукция) - это продукты, которые прошли все стадии обработки на данном предприятии, предназначены

- 7. Незавершенное производство – это продукты, обработка которых начата, но еще не закончена в пределах одного цеха

- 8. 2. Показатели объема промышленной продукции Для измерения объема продукции могут быть использованы следующие методы: натуральный; условно-натуральный;

- 9. Основным методом учета промышленной продукции является натуральный, т.е. учет продукции в свойственных ей физических единицах измерения

- 10. Для получения обобщающей характеристики объема продукции в целом по предприятию, по отрасли, по региону используется стоимостной

- 11. Валовой оборот характеризует в стоимостном выражении объем продукции, произведенной за отчетный период всеми промышленно-производственными цехами предприятия

- 12. Валовая продукция промышленного предприятия представляет собой общий объем продуктов основной деятельности предприятия за отчетный период в

- 13. Валовая продукция может рассчитываться двумя способами: 1) исходя из валового оборота ВП = ВО – ВЗО,

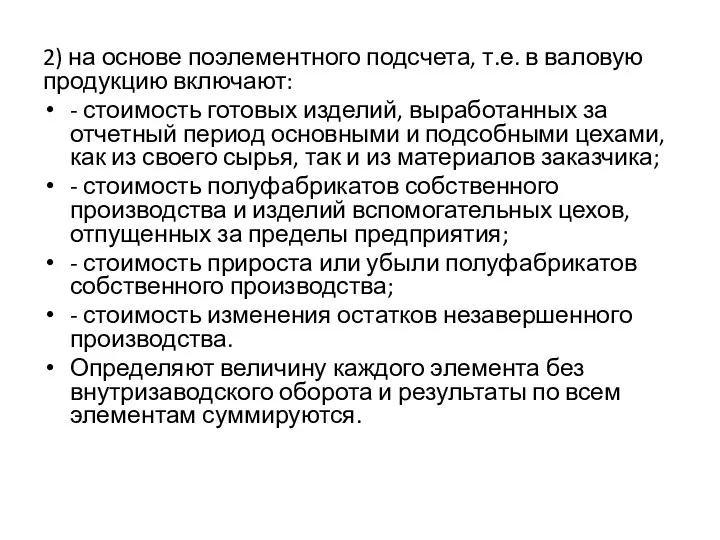

- 14. 2) на основе поэлементного подсчета, т.е. в валовую продукцию включают: - стоимость готовых изделий, выработанных за

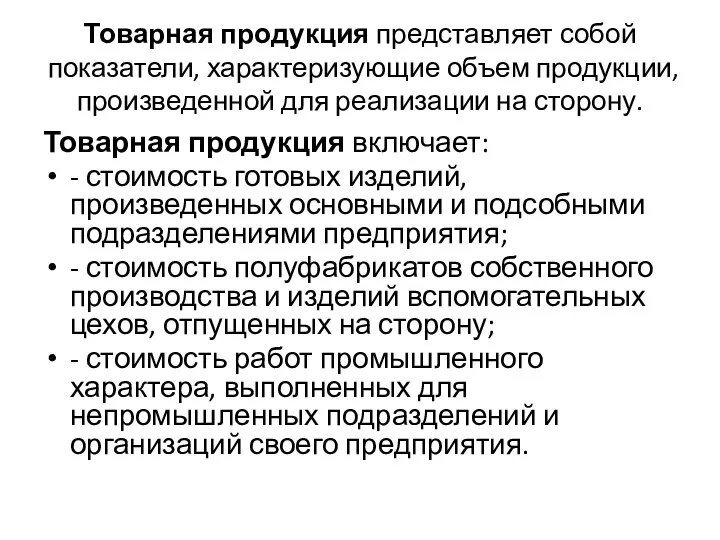

- 15. Товарная продукция представляет собой показатели, характеризующие объем продукции, произведенной для реализации на сторону. Товарная продукция включает:

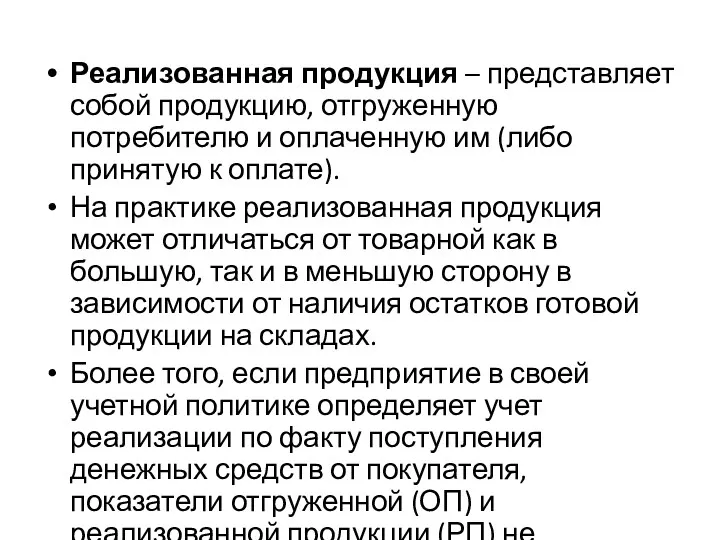

- 16. Реализованная продукция – представляет собой продукцию, отгруженную потребителю и оплаченную им (либо принятую к оплате). На

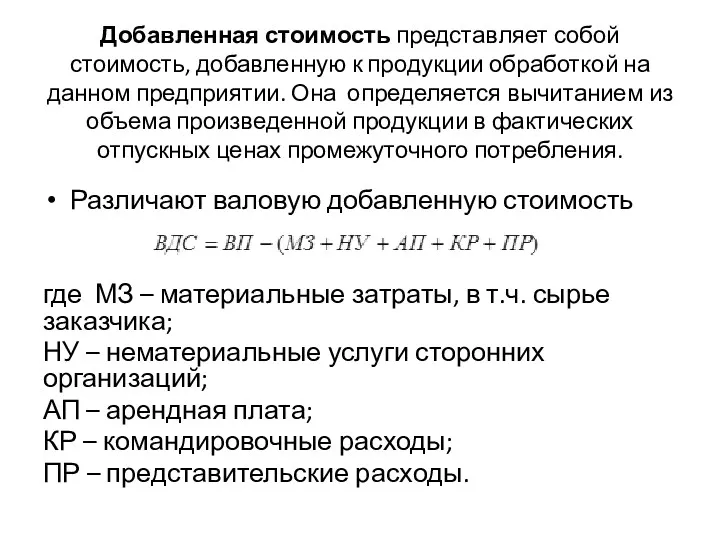

- 17. Добавленная стоимость представляет собой стоимость, добавленную к продукции обработкой на данном предприятии. Она определяется вычитанием из

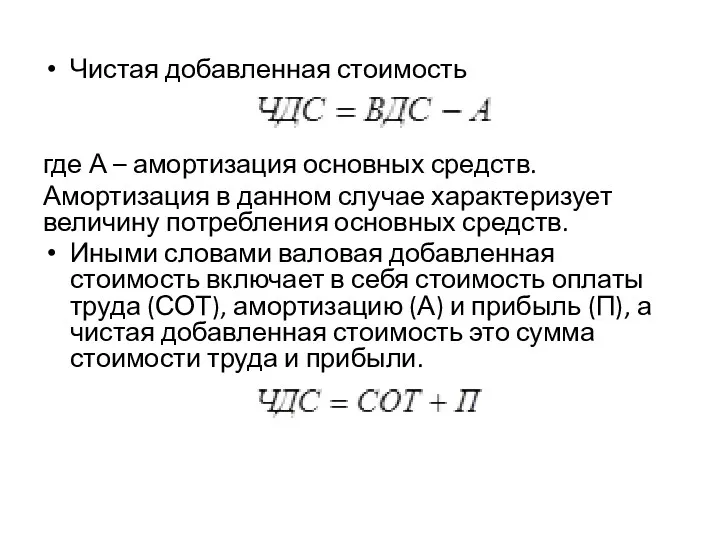

- 18. Чистая добавленная стоимость где А – амортизация основных средств. Амортизация в данном случае характеризует величину потребления

- 20. Скачать презентацию

1. Понятие продукции промышленности и ее классификация по степени готовности

Продукция промышленности

1. Понятие продукции промышленности и ее классификация по степени готовности

Продукция промышленности

Это определение отмечает, что:

во-первых, промышленной продукцией считается результат деятельности предприятия, т.е.

Это определение отмечает, что:

во-первых, промышленной продукцией считается результат деятельности предприятия, т.е.

По степени готовности продукцию делят на:

готовые изделия (готовая продукция);

полуфабрикаты;

незавершенное производство.

По степени готовности продукцию делят на:

готовые изделия (готовая продукция);

полуфабрикаты;

незавершенное производство.

Готовые изделия (готовая продукция) - это продукты, которые прошли все стадии

Готовые изделия (готовая продукция) - это продукты, которые прошли все стадии

Незавершенное производство – это продукты, обработка которых начата, но еще не

Незавершенное производство – это продукты, обработка которых начата, но еще не

2. Показатели объема промышленной продукции

Для измерения объема продукции могут быть использованы

2. Показатели объема промышленной продукции

Для измерения объема продукции могут быть использованы

Основным методом учета промышленной продукции является натуральный, т.е. учет продукции в

Основным методом учета промышленной продукции является натуральный, т.е. учет продукции в

Для получения обобщающей характеристики объема продукции в целом по предприятию, по

Для получения обобщающей характеристики объема продукции в целом по предприятию, по

Валовой оборот характеризует в стоимостном выражении объем продукции, произведенной за отчетный

Валовой оборот характеризует в стоимостном выражении объем продукции, произведенной за отчетный

Валовая продукция промышленного предприятия представляет собой общий объем продуктов основной деятельности

Валовая продукция промышленного предприятия представляет собой общий объем продуктов основной деятельности

Валовая продукция может рассчитываться двумя способами:

1) исходя из валового оборота

ВП =

Валовая продукция может рассчитываться двумя способами:

1) исходя из валового оборота

ВП =

2) на основе поэлементного подсчета, т.е. в валовую продукцию включают:

- стоимость

2) на основе поэлементного подсчета, т.е. в валовую продукцию включают:

- стоимость

Товарная продукция представляет собой показатели, характеризующие объем продукции, произведенной для реализации

Товарная продукция представляет собой показатели, характеризующие объем продукции, произведенной для реализации

Реализованная продукция – представляет собой продукцию, отгруженную потребителю и оплаченную им

Реализованная продукция – представляет собой продукцию, отгруженную потребителю и оплаченную им

Добавленная стоимость представляет собой стоимость, добавленную к продукции обработкой на данном

Добавленная стоимость представляет собой стоимость, добавленную к продукции обработкой на данном

Чистая добавленная стоимость

где А – амортизация основных средств.

Амортизация в данном

Чистая добавленная стоимость

где А – амортизация основных средств.

Амортизация в данном

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг