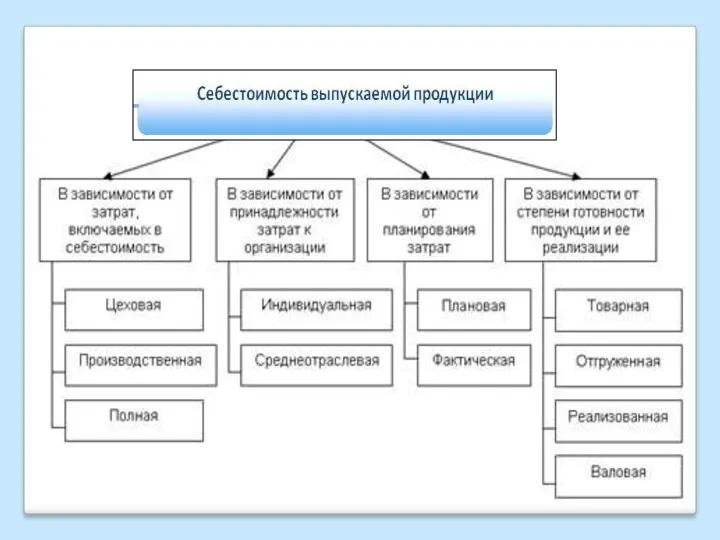

- Анализ себестоимости продукции

Содержание

- 2. ВОПРОСЫ: 1. Система показателей, содержание и задачи их анализа, источники информации 2. Оценка структуры затрат на

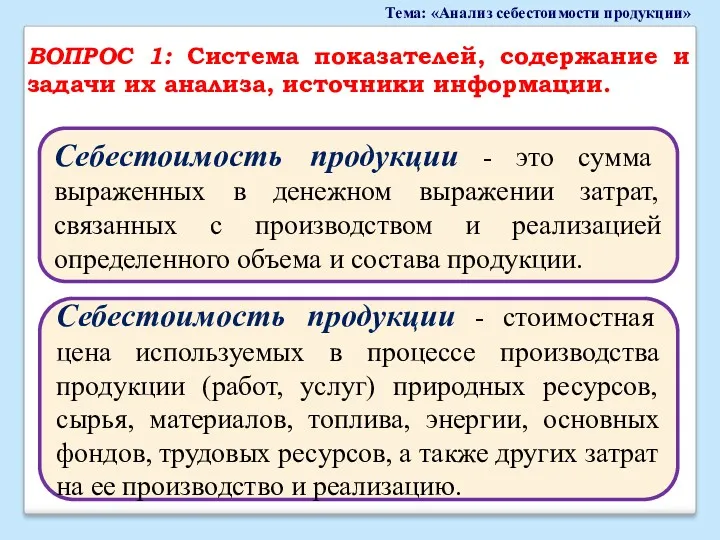

- 3. ВОПРОС 1: Система показателей, содержание и задачи их анализа, источники информации. Тема: «Анализ себестоимости продукции» Себестоимость

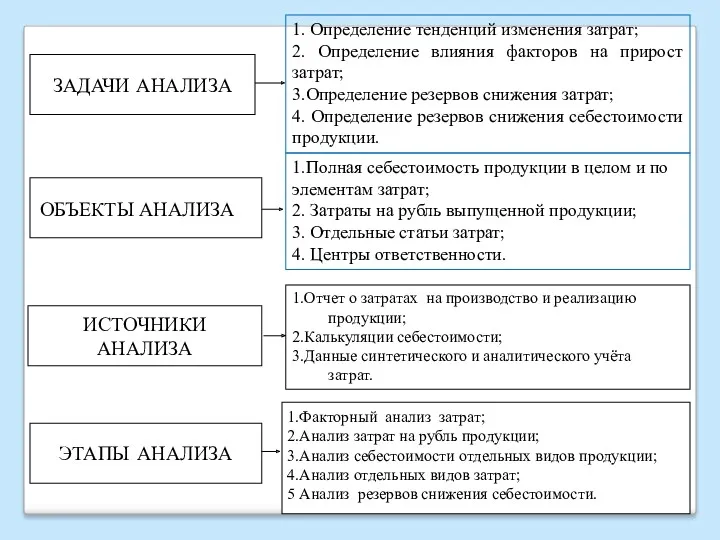

- 4. ЗАДАЧИ АНАЛИЗА ИСТОЧНИКИ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА ЭТАПЫ АНАЛИЗА 1.Отчет о затратах на производство и реализацию продукции;

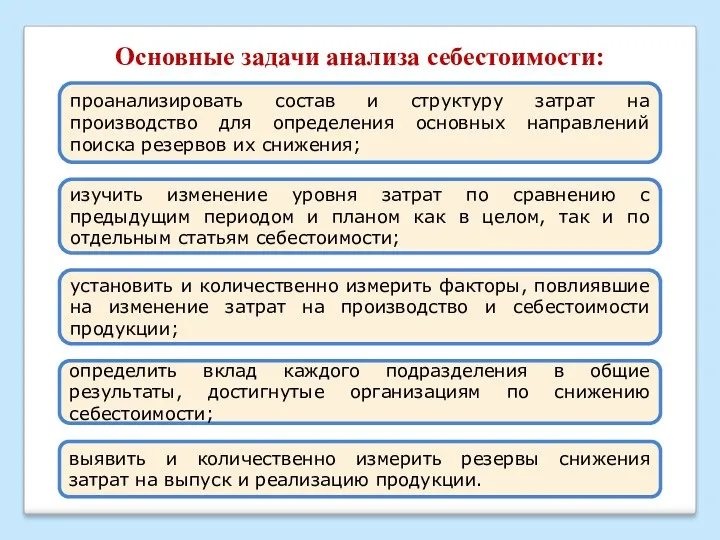

- 8. Основные задачи анализа себестоимости: проанализировать состав и структуру затрат на производство для определения основных направлений поиска

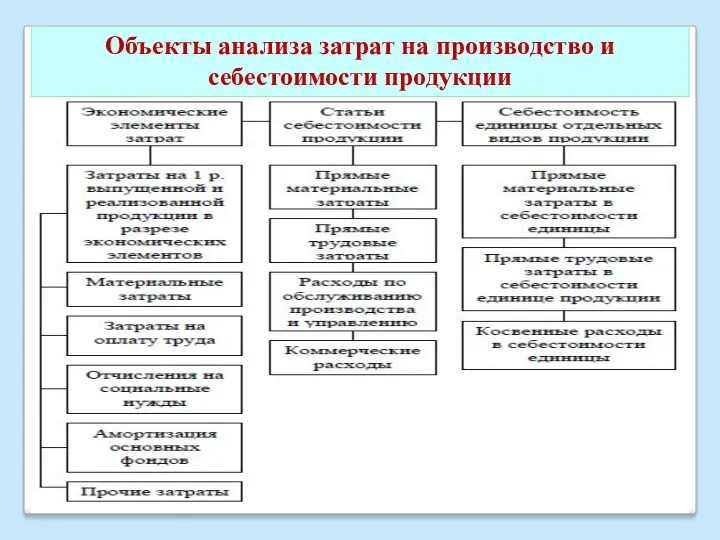

- 9. Объекты анализа затрат на производство и себестоимости продукции

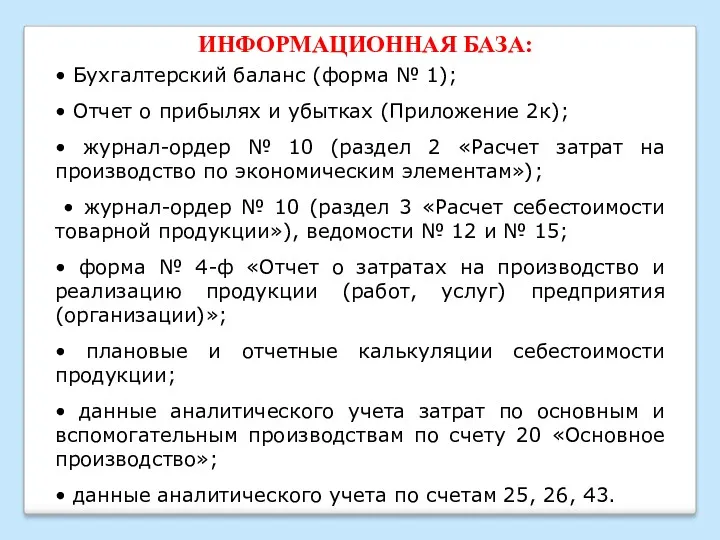

- 10. • Бухгалтерский баланс (форма № 1); • Отчет о прибылях и убытках (Приложение 2к); • журнал-ордер

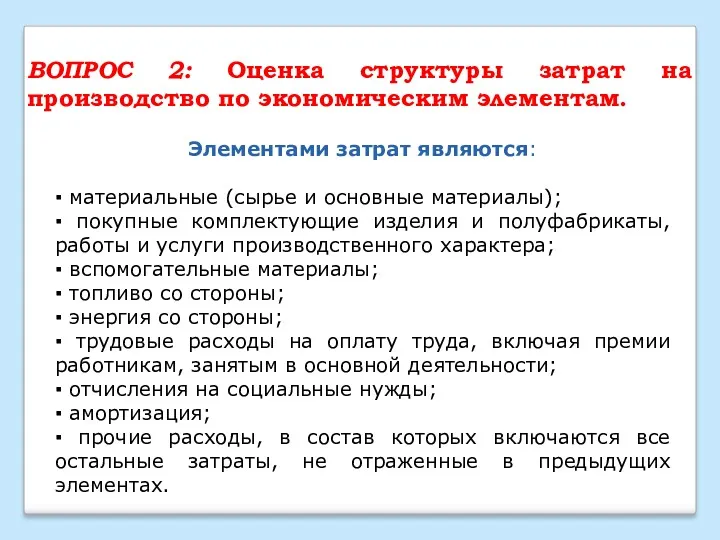

- 11. Элементами затрат являются: ▪ материальные (сырье и основные материалы); ▪ покупные комплектующие изделия и полуфабрикаты, работы

- 12. По способу отнесения затрат на себестоимость: Основные затраты – затраты, непосредственно связанные с производственным (технологическим) процессом

- 13. По характеру изменения в зависимости от объема работ: Переменные затраты – затраты, величина которых изменяется пропорционально

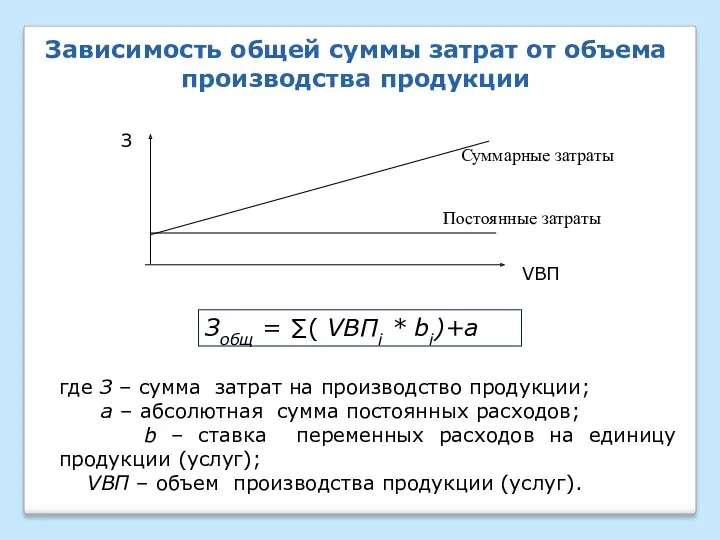

- 14. Зависимость общей суммы затрат от объема производства продукции З где З – сумма затрат на производство

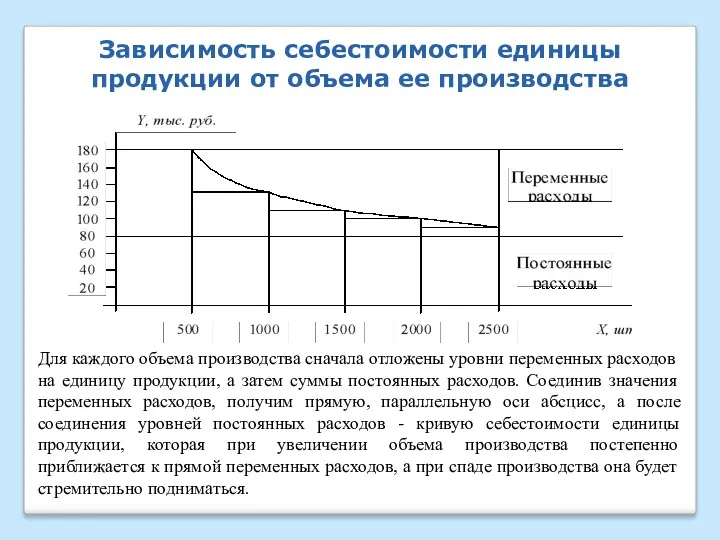

- 15. Зависимость себестоимости единицы продукции от объема ее производства Для каждого объема производства сначала отложены уровни переменных

- 16. Графический метод нахождения суммы постоянных затрат На графике откладываются две точки соответствующие общим издержкам для минимального

- 17. Уровень переменных и сумма постоянных затрат зависит от: - изменения цен на потребленные ресурсы в связи

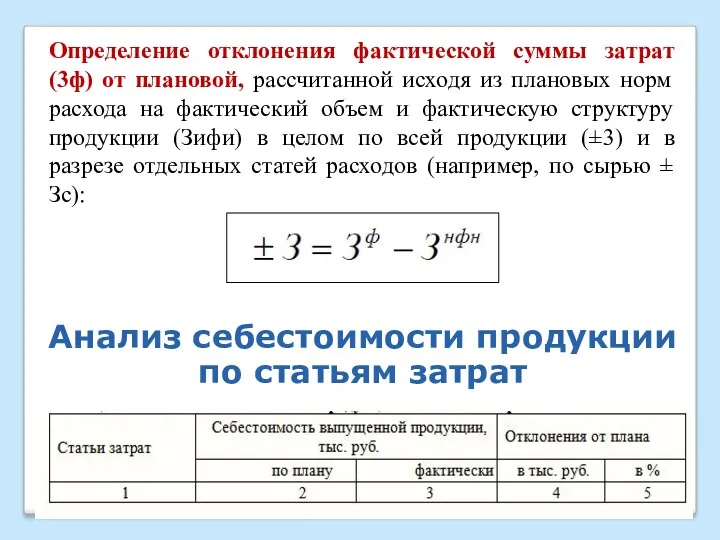

- 18. ВОПРОС 3: Анализ себестоимости готовой продукции по статьям калькуляции.

- 19. Исходные данные для анализа поэлементного состава и структуры затрат на производство

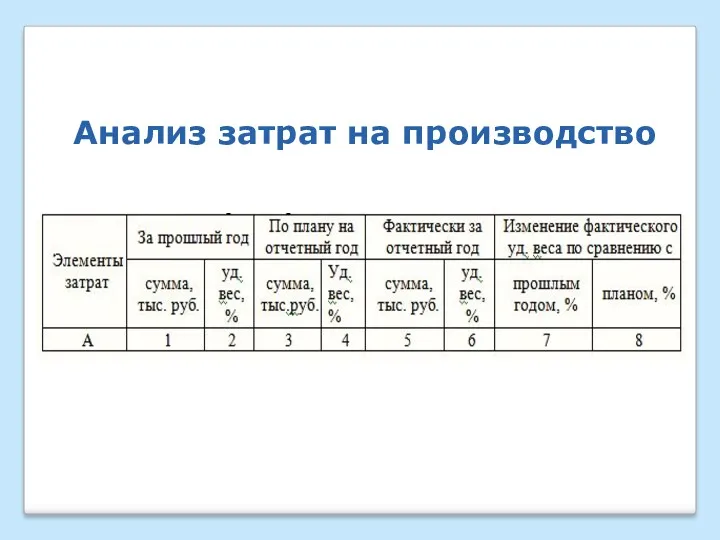

- 20. Анализ затрат на производство

- 21. Определение отклонения фактической суммы затрат (3ф) от плановой, рассчитанной исходя из плановых норм расхода на фактический

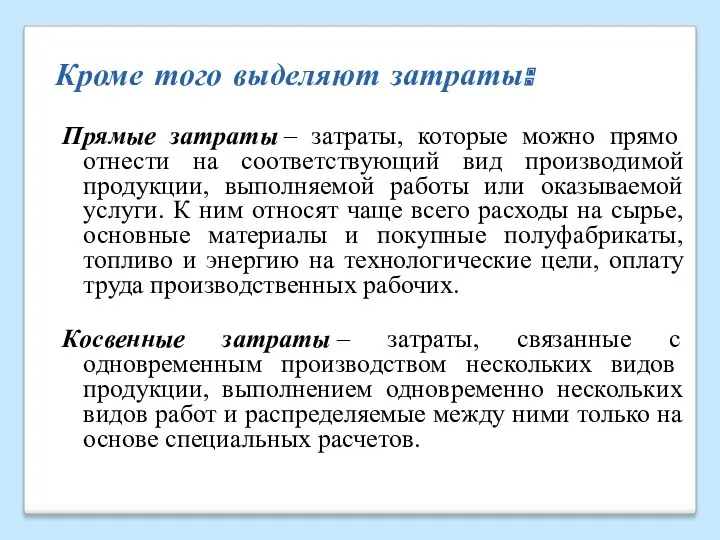

- 22. Кроме того выделяют затраты: Прямые затраты – затраты, которые можно прямо отнести на соответствующий вид производимой

- 23. ВОПРОС 4: Анализ прямых затрат: материальных, трудовых. Модель факторной системы прямых материальных затрат в себестоимости продукции

- 24. Материальные затраты на производство изделия А Факторный анализ материальных затрат по всем видам продукции

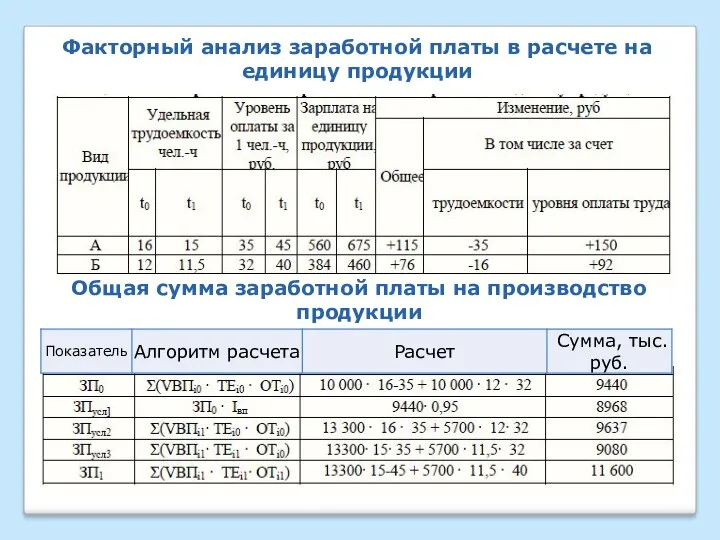

- 25. Факторный анализ заработной платы в расчете на единицу продукции Общая сумма заработной платы на производство продукции

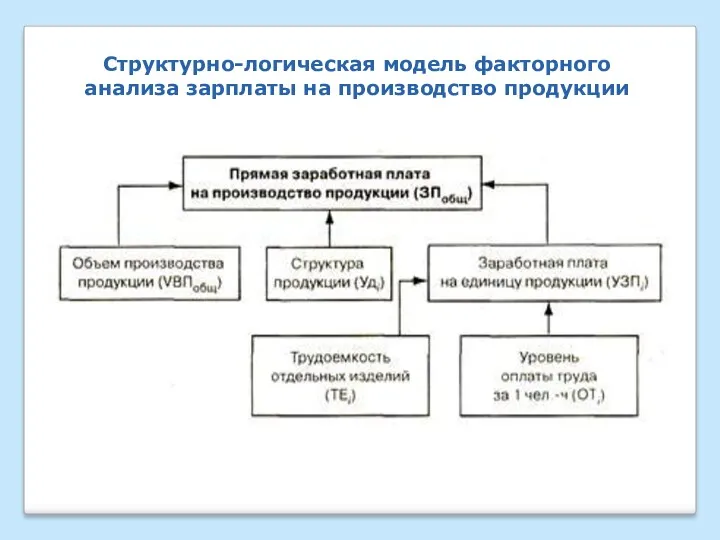

- 26. Структурно-логическая модель факторного анализа зарплаты на производство продукции

- 27. ВОПРОС 5: Особенности анализа комплексных статей себестоимости. В составе себестоимости продукции выделяются следующие основные группы комплексных

- 28. Факторы изменения общепроизводственных и общехозяйственных расходов

- 29. Факторы изменения общепроизводственных и общехозяйственных расходов

- 30. ВОПРОС 6: Анализ затрат на 1 рубль выпущенной продукции. Уровень затрат на 1 рубль произведенной продукции

- 31. Структурно-логическая модель факторной системы затрат на 1 рубль произведенной продукции

- 32. ВОПРОС 7: Пути и резервы снижения себестоимости продукции. Зависимость между прибылью, объемом реализации продукции и ее

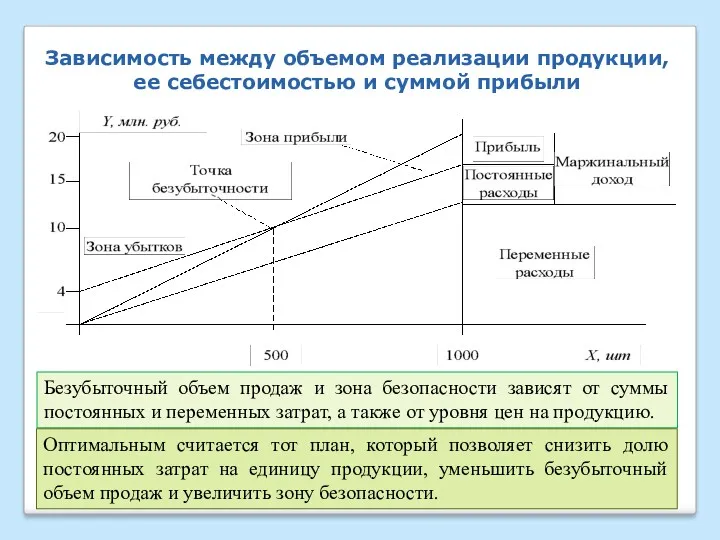

- 33. Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли Безубыточный объем продаж и зона безопасности

- 34. ОБЩАЯ СУММА ЗАТРАТ НА ПРОИЗВОДСТВО ТОВАРОВ (РАБОТ, УСЛУГ) (Зобщ.) Переменные затраты на единицу продукции (З пер.)

- 37. Скачать презентацию

ВОПРОСЫ:

1. Система показателей, содержание и задачи их анализа, источники информации

2. Оценка

ВОПРОСЫ:

1. Система показателей, содержание и задачи их анализа, источники информации

2. Оценка

ВОПРОС 1: Система показателей, содержание и задачи их анализа, источники информации.

Тема:

ВОПРОС 1: Система показателей, содержание и задачи их анализа, источники информации.

Тема:

ЗАДАЧИ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1.Отчет о затратах на производство и реализацию

ЗАДАЧИ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

1.Отчет о затратах на производство и реализацию

Основные задачи анализа себестоимости:

проанализировать состав и структуру затрат на производство для

Основные задачи анализа себестоимости:

проанализировать состав и структуру затрат на производство для

Объекты анализа затрат на производство и

себестоимости продукции

Объекты анализа затрат на производство и

себестоимости продукции

• Бухгалтерский баланс (форма № 1);

• Отчет о прибылях и убытках

• Бухгалтерский баланс (форма № 1);

• Отчет о прибылях и убытках

Элементами затрат являются:

▪ материальные (сырье и основные материалы);

▪ покупные

Элементами затрат являются:

▪ материальные (сырье и основные материалы);

▪ покупные

По способу отнесения затрат на себестоимость:

Основные затраты – затраты, непосредственно связанные с производственным

По способу отнесения затрат на себестоимость:

Основные затраты – затраты, непосредственно связанные с производственным

По характеру изменения в зависимости от объема работ:

Переменные затраты – затраты, величина

По характеру изменения в зависимости от объема работ:

Переменные затраты – затраты, величина

Зависимость общей суммы затрат от объема производства продукции

З

где З – сумма

Зависимость общей суммы затрат от объема производства продукции

З

где З – сумма

Зависимость себестоимости единицы продукции от объема ее производства

Для каждого объема производства

Зависимость себестоимости единицы продукции от объема ее производства

Для каждого объема производства

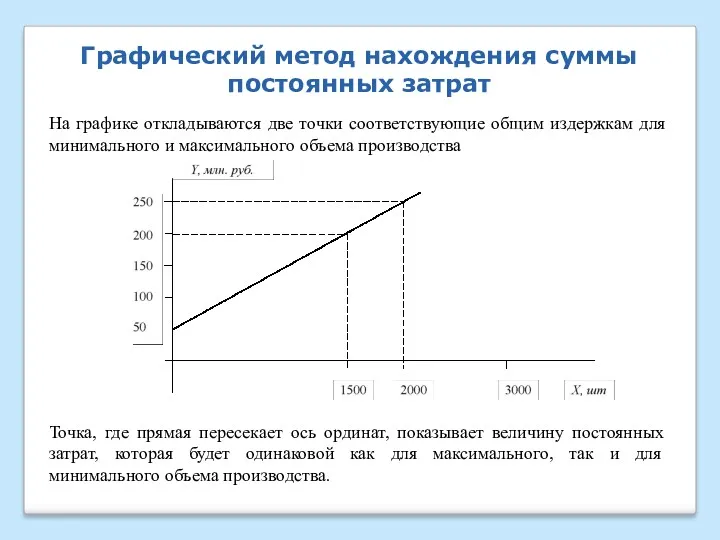

Графический метод нахождения суммы постоянных затрат

На графике откладываются две точки соответствующие

Графический метод нахождения суммы постоянных затрат

На графике откладываются две точки соответствующие

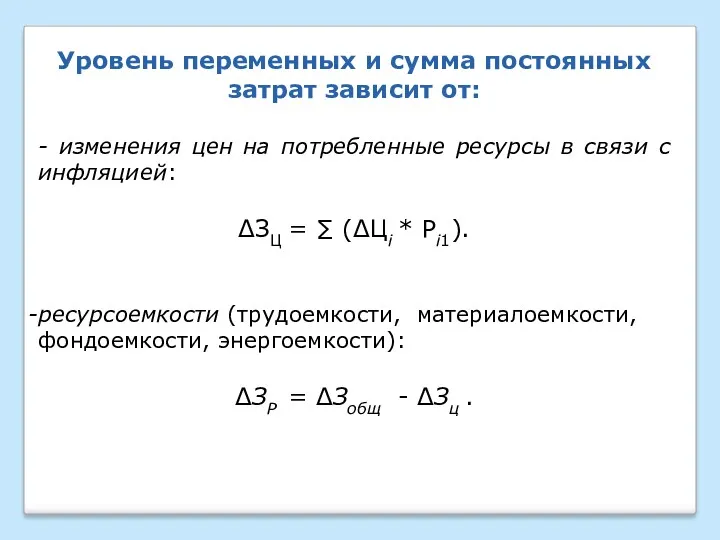

Уровень переменных и сумма постоянных затрат зависит от:

- изменения цен на

Уровень переменных и сумма постоянных затрат зависит от:

- изменения цен на

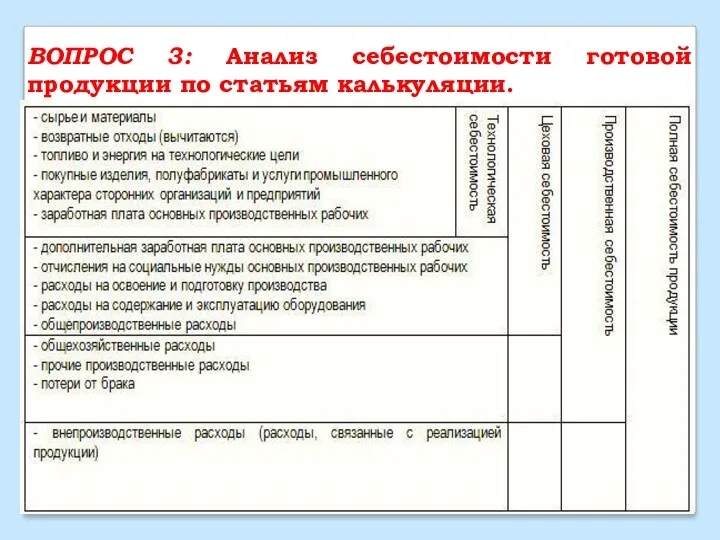

ВОПРОС 3: Анализ себестоимости готовой продукции по статьям калькуляции.

ВОПРОС 3: Анализ себестоимости готовой продукции по статьям калькуляции.

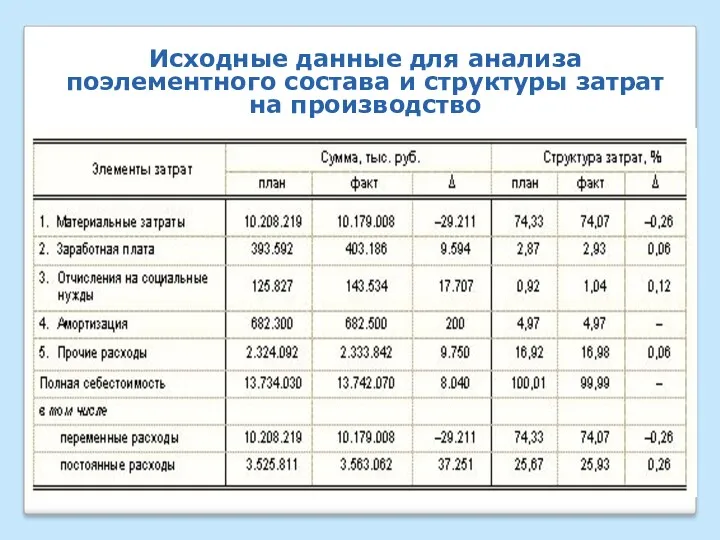

Исходные данные для анализа поэлементного состава и структуры затрат на производство

Исходные данные для анализа поэлементного состава и структуры затрат на производство

Анализ затрат на производство

Анализ затрат на производство

Определение отклонения фактической суммы затрат (3ф) от плановой, рассчитанной исходя из

Определение отклонения фактической суммы затрат (3ф) от плановой, рассчитанной исходя из

Кроме того выделяют затраты:

Прямые затраты – затраты, которые можно прямо отнести на

Кроме того выделяют затраты:

Прямые затраты – затраты, которые можно прямо отнести на

ВОПРОС 4: Анализ прямых затрат: материальных, трудовых.

Модель факторной системы прямых материальных

ВОПРОС 4: Анализ прямых затрат: материальных, трудовых.

Модель факторной системы прямых материальных

Материальные затраты на производство изделия А

Факторный анализ материальных затрат по всем

Материальные затраты на производство изделия А

Факторный анализ материальных затрат по всем

Факторный анализ заработной платы в расчете на единицу продукции

Общая сумма заработной

Факторный анализ заработной платы в расчете на единицу продукции

Общая сумма заработной

Структурно-логическая модель факторного анализа зарплаты на производство продукции

Структурно-логическая модель факторного анализа зарплаты на производство продукции

ВОПРОС 5: Особенности анализа комплексных статей себестоимости.

В составе себестоимости продукции выделяются

ВОПРОС 5: Особенности анализа комплексных статей себестоимости.

В составе себестоимости продукции выделяются

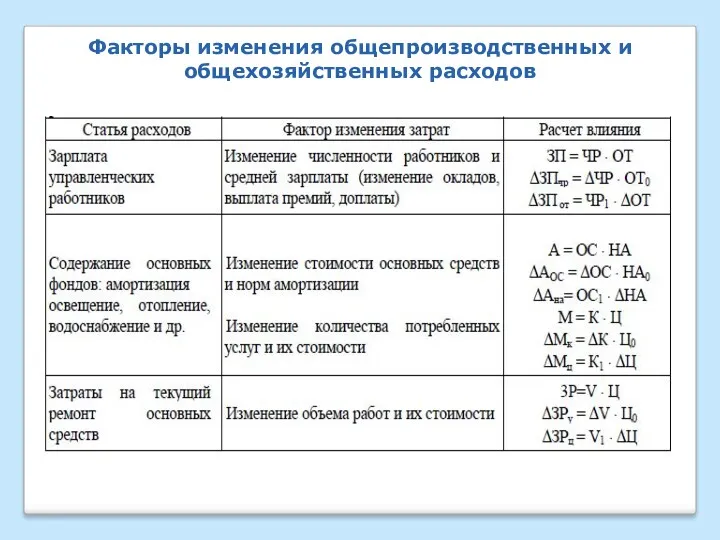

Факторы изменения общепроизводственных и общехозяйственных расходов

Факторы изменения общепроизводственных и общехозяйственных расходов

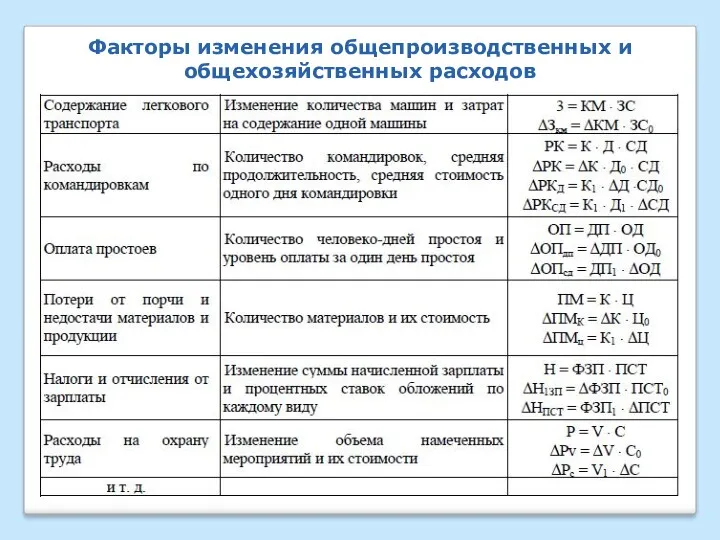

Факторы изменения общепроизводственных и общехозяйственных расходов

Факторы изменения общепроизводственных и общехозяйственных расходов

ВОПРОС 6: Анализ затрат на 1 рубль выпущенной продукции.

Уровень затрат на

ВОПРОС 6: Анализ затрат на 1 рубль выпущенной продукции.

Уровень затрат на

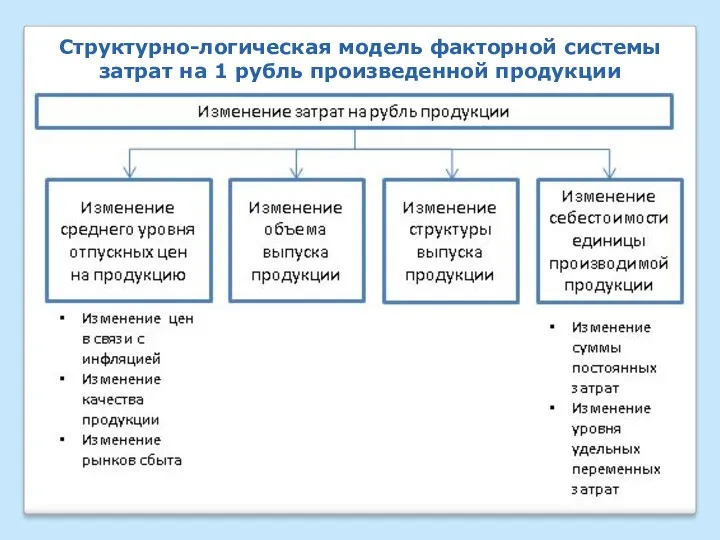

Структурно-логическая модель факторной системы затрат на 1 рубль произведенной продукции

Структурно-логическая модель факторной системы затрат на 1 рубль произведенной продукции

ВОПРОС 7: Пути и резервы снижения себестоимости продукции.

Зависимость между прибылью, объемом

ВОПРОС 7: Пути и резервы снижения себестоимости продукции.

Зависимость между прибылью, объемом

Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

Безубыточный объем

Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

Безубыточный объем

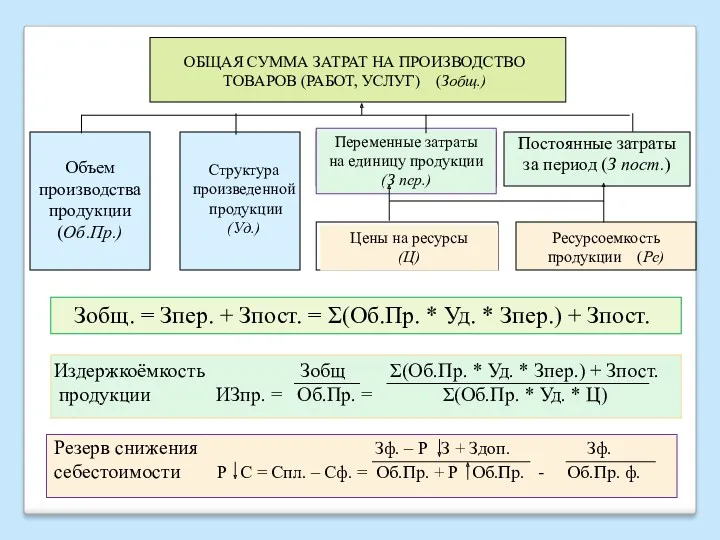

ОБЩАЯ СУММА ЗАТРАТ НА ПРОИЗВОДСТВО ТОВАРОВ (РАБОТ, УСЛУГ) (Зобщ.)

Переменные затраты

на единицу

ОБЩАЯ СУММА ЗАТРАТ НА ПРОИЗВОДСТВО ТОВАРОВ (РАБОТ, УСЛУГ) (Зобщ.)

Переменные затраты

на единицу

Развитие цифровой экономики в РФ

Развитие цифровой экономики в РФ Конкуренция. Понятие. Функции. Последствия. Типы. Методы

Конкуренция. Понятие. Функции. Последствия. Типы. Методы Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость

Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость Диагностика социально-экономического развития Южного Федерального округа

Диагностика социально-экономического развития Южного Федерального округа Африка. Уровень нищеты и уровень бедности

Африка. Уровень нищеты и уровень бедности Государственное регулирование сельскохозяйственных рынков. (Тема 6)

Государственное регулирование сельскохозяйственных рынков. (Тема 6) Понятие экономическая география и мир её профессий

Понятие экономическая география и мир её профессий Основной капитал и его роль в производстве

Основной капитал и его роль в производстве Мировая экономика равных возможностей

Мировая экономика равных возможностей Проблема импортозамещения в условиях экономических санкций

Проблема импортозамещения в условиях экономических санкций Риски в предпринимательстве

Риски в предпринимательстве 20231105_moya_prezentatsiya

20231105_moya_prezentatsiya Социология. Экономическая социология

Социология. Экономическая социология Economic Evaluation Tools

Economic Evaluation Tools Организация процесса инвентаризации технических средств сетевой инфраструктуры предприятия

Организация процесса инвентаризации технических средств сетевой инфраструктуры предприятия Экономика России в 15-16 вв

Экономика России в 15-16 вв Экономикадағы денсаулық сақтау рөлі

Экономикадағы денсаулық сақтау рөлі Хозяйственная стратегия, товарная политика и производственная программа предприятия. Тема 8

Хозяйственная стратегия, товарная политика и производственная программа предприятия. Тема 8 Экономическая культура

Экономическая культура Економіка світового сільського господарства

Економіка світового сільського господарства Метод цепных подстановок, метод абсолютных и относительных разниц: преимущества и недостатки

Метод цепных подстановок, метод абсолютных и относительных разниц: преимущества и недостатки Великое экономическое чудо Сингапура. Ли Куан Ю

Великое экономическое чудо Сингапура. Ли Куан Ю Дипломмен ауылға

Дипломмен ауылға Монетарная (кредитно-денежная) политика Макроэкономика 11 класс

Монетарная (кредитно-денежная) политика Макроэкономика 11 класс Международные валютные рынки и риски

Международные валютные рынки и риски Производственная и организационная структуры предприятия

Производственная и организационная структуры предприятия Понятие, предмет и метод экономического права. Субъекты, объекты экономического права

Понятие, предмет и метод экономического права. Субъекты, объекты экономического права Что такое экономика?

Что такое экономика?