- Основной капитал и его роль в производстве

Содержание

- 2. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА. Основной капитал промышленного предприятия включает средства труда, которые многократно участвуют в

- 3. 1. Здания – объекты для создания условий труда: производственные корпусы цехов, депо, гаражи, складские помещения, производственные

- 4. измерительные, регулирующие приборы и устройства, лабораторное оборудование; вычислительная техника – средства автоматизации процессов, связанных с решением

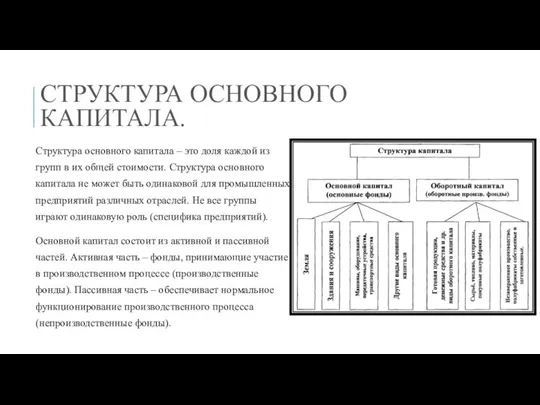

- 5. СТРУКТУРА ОСНОВНОГО КАПИТАЛА. Структура основного капитала – это доля каждой из групп в их общей стоимости.

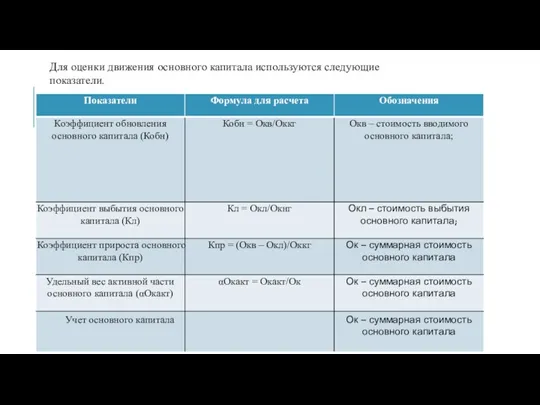

- 6. Для оценки движения основного капитала используются следующие показатели.

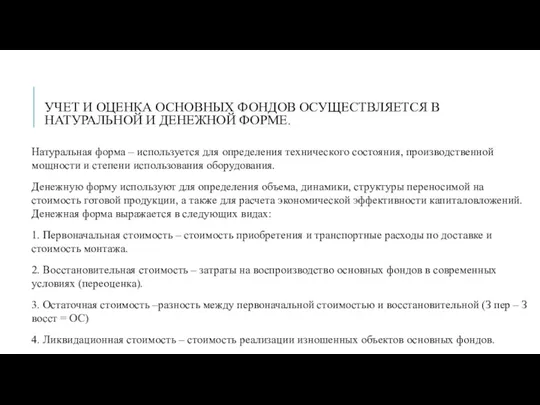

- 7. УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОСУЩЕСТВЛЯЕТСЯ В НАТУРАЛЬНОЙ И ДЕНЕЖНОЙ ФОРМЕ. Натуральная форма – используется для

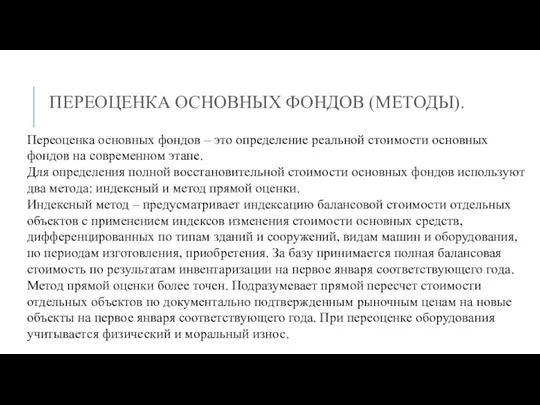

- 8. ПЕРЕОЦЕНКА ОСНОВНЫХ ФОНДОВ (МЕТОДЫ). Переоценка основных фондов – это определение реальной стоимости основных фондов на современном

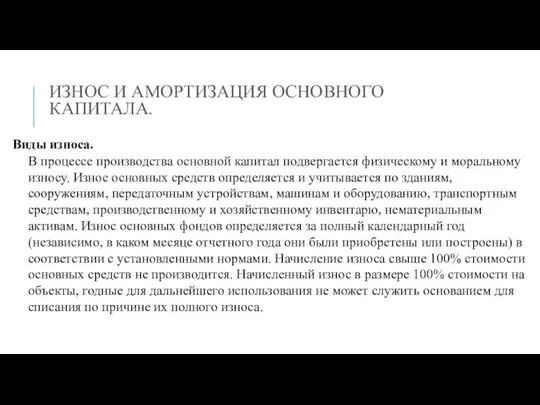

- 9. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА. Виды износа. В процессе производства основной капитал подвергается физическому и моральному

- 10. РАЗЛИЧАЮТ ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС. Физический износ – потеря основными фондами их эксплуатационных свойств в процессе

- 11. Моральный износ – уменьшение стоимости основных фондов независимо от физического состояния вследствие технического прогресса. Различают два

- 13. Скачать презентацию

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА.

Основной капитал промышленного предприятия включает средства труда,

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА.

Основной капитал промышленного предприятия включает средства труда,

1. Здания – объекты для создания условий труда: производственные корпусы цехов,

1. Здания – объекты для создания условий труда: производственные корпусы цехов,

измерительные, регулирующие приборы и устройства, лабораторное оборудование;

вычислительная техника –

измерительные, регулирующие приборы и устройства, лабораторное оборудование;

вычислительная техника –

СТРУКТУРА ОСНОВНОГО КАПИТАЛА.

Структура основного капитала – это доля каждой из групп

СТРУКТУРА ОСНОВНОГО КАПИТАЛА.

Структура основного капитала – это доля каждой из групп

Для оценки движения основного капитала используются следующие показатели.

Для оценки движения основного капитала используются следующие показатели.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОСУЩЕСТВЛЯЕТСЯ В НАТУРАЛЬНОЙ И ДЕНЕЖНОЙ ФОРМЕ.

Натуральная

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОСУЩЕСТВЛЯЕТСЯ В НАТУРАЛЬНОЙ И ДЕНЕЖНОЙ ФОРМЕ.

Натуральная

ПЕРЕОЦЕНКА ОСНОВНЫХ ФОНДОВ (МЕТОДЫ).

Переоценка основных фондов – это определение реальной стоимости

ПЕРЕОЦЕНКА ОСНОВНЫХ ФОНДОВ (МЕТОДЫ).

Переоценка основных фондов – это определение реальной стоимости

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА.

Виды износа.

В процессе производства основной капитал подвергается

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА.

Виды износа.

В процессе производства основной капитал подвергается

РАЗЛИЧАЮТ ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС.

Физический износ – потеря основными фондами их

РАЗЛИЧАЮТ ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС.

Физический износ – потеря основными фондами их

Моральный износ – уменьшение стоимости основных фондов независимо от физического состояния

Моральный износ – уменьшение стоимости основных фондов независимо от физического состояния

Внешние эффекты и права собственности

Внешние эффекты и права собственности The national economy as a system

The national economy as a system Основные социально-экономические показатели муниципального образования Город Березники

Основные социально-экономические показатели муниципального образования Город Березники Організація виробництва і забезпечення якості продукції

Організація виробництва і забезпечення якості продукції Рыночный механизм. Рыночное равновесие. Рыночные структуры

Рыночный механизм. Рыночное равновесие. Рыночные структуры Державне підприємство обслуговування повітряного руху України. Антикризова робоча група

Державне підприємство обслуговування повітряного руху України. Антикризова робоча група Тема 16. Основные макроэкономические показатели

Тема 16. Основные макроэкономические показатели Відтворення населення

Відтворення населення Проектирование агрегатного участка дилерского центра ООО Сфера KIA

Проектирование агрегатного участка дилерского центра ООО Сфера KIA Economic growth. Technology, empirics, and policy

Economic growth. Technology, empirics, and policy Научно-техническая революция

Научно-техническая революция Штандортные теории (теории размещения производства)

Штандортные теории (теории размещения производства) Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10)

Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10) Потребительский рынок

Потребительский рынок Кингисеппский район

Кингисеппский район Строительный комплекс Республики Беларусь

Строительный комплекс Республики Беларусь Доходы в рыночной экономике

Доходы в рыночной экономике Презентация по теме :Типы экономических систем

Презентация по теме :Типы экономических систем Статистика промышленной продукции

Статистика промышленной продукции Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Планирование численности персонала

Планирование численности персонала Фирмы в экономике

Фирмы в экономике Теория производства: издержки и прибыль

Теория производства: издержки и прибыль The data of macroeconomics

The data of macroeconomics Макроэкономическая нестабильность. Цикличность экономического развития

Макроэкономическая нестабильность. Цикличность экономического развития Тип общества современной России (вопросы)

Тип общества современной России (вопросы) Рынок и рыночная экономика

Рынок и рыночная экономика