- Теория производства: издержки и прибыль

Содержание

- 2. план Издержки и прибыль: бухгалтерский и экономический подход Краткосрочный и долгосрочный периоды деятельности фирмы. Классификация издержек

- 3. Повторим по цепочке факторы производства ↓ издержки (затраты) производства ↓ продукт производства ↓ доход (выручка) ↓

- 4. Производственные издержки стоимость производства; стоимость применяемых ресурсов: труда, земли, капитала, предпринимательских способностей

- 5. Взаимосвязь издержек, прибыли и дохода фирмы Сумма издержек и прибыли: общий доход (общая выручка) фирмы; оборот

- 6. Общий доход должен обеспечить как минимум: возмещение текущих затрат; уплату налогов и платежей

- 7. Общий доход тратится на: текущие затраты (сырье, материалы, зарплата, амортизация, затраты на исследования, маркетинг, страхование); капиталовложения

- 8. Прибыль чистый доход фирмы; = общий доход – все издержки; основная цель деятельности фирмы; позволяет: оценить

- 9. Основные способы увеличения прибыли рост выпуска продукта; улучшение качества продукта; снижение издержек производства

- 10. Издержки и прибыль движутся в противоположных направлениях: чем больше издержки, тем меньше прибыль; чем меньше издержки,

- 11. В микроэкономике применяются два подхода к анализу издержек фирмы: экономический подход; бухгалтерский подход.

- 12. Экономические издержки фирмы внешние издержки; внутренние издержки

- 13. Внешние (явные, бухгалтерские) издержки денежные платежи, кт. фирма производит поставщику ресурсов, обеспечивая его таким доходом, чтобы

- 14. Бухгалтерские издержки фирмы только внешние издержки; денежные платежи, кт производит фирма

- 15. Внутренние (неявные, скрытые) издержки не предполагают передачу денежных средств, не приобретают форму денежных платежей; не отражаются

- 16. Нормальная прибыль минимальная прибыль, необходимая фирме или предпринимателю для продолжения деятельности; количественно сопоставима с величиной ссудного

- 17. Необратимые (невозвратные) издержки затраты, которые нельзя вернуть; не являются экономическими, т.к. не имеют альтернативных вариантов использования;

- 18. Прибыль: бухгалтерская прибыль – разность общей выручки и бухг.издержек; экономическая прибыль – разность общей выручки и

- 19. Экономическая и бухгалтерская прибыль общий доход (общая выручка)

- 20. Соотношение видов прибыли экон.прибыль всегда если экон.прибыль = 0, то фирма получит бухг.прибыль, включающую или равную

- 21. Значение прибыли в экономике В микроэкономическом анализе: норм.прибыль включается в сумму издержек; подлинной прибылью фирмы признается

- 22. Периоды деятельности фирмы краткосрочный период; долгосрочный период

- 23. Краткосрочный период отрезок деятельности, в процессе кт. фирма не изменяет свои производственные мощности (осн. капитал), не

- 24. Долгосрочный период отрезок деятельности, в процессе кт. фирма изменяет свои производственные мощности, осуществляет реальные инвестиции; фирмы

- 25. Периоды деятельности фирмы Два периода в деятельности фирмы различаются не продолжительностью, а осуществлением инвестиций и соотношением

- 26. Объем производства и издержки фирмы Q характеризует размер фирмы (предприятия, производства) издержки фирмы классифицируют в зависимости

- 27. Издержки краткосрочного периода постоянные; переменные

- 28. Постоянные (фиксированные) издержки FC (fixed costs) стоимость ресурсов, постоянно используемых фирмой независимо от Q и даже

- 29. Переменные издержки VC (variable costs) стоимость переменных ресурсов, использование кт. зависит от Q; напр., зарплата наем.рабочих

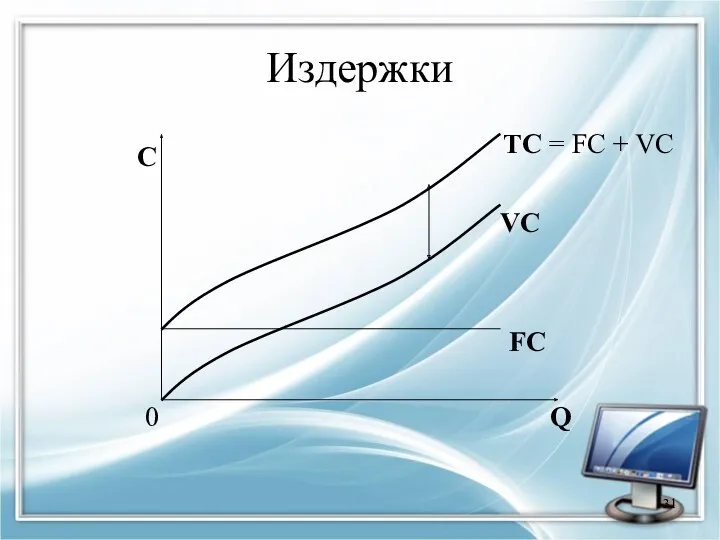

- 30. Общие (совокупные, валовые) издержки TC (total costs) стоимость пост. и перем. ресурсов на создание всего Q;

- 31. Издержки C 0 Q FC VC TC = FC + VC

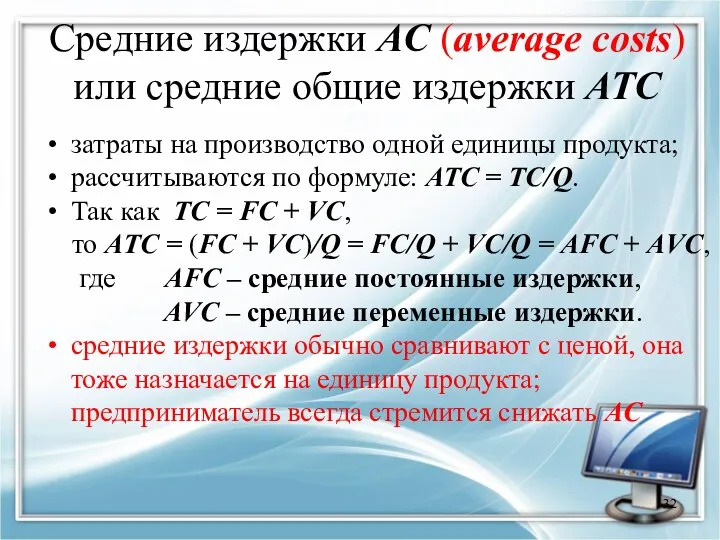

- 32. Средние издержки АC (average costs) или средние общие издержки ATC затраты на производство одной единицы продукта;

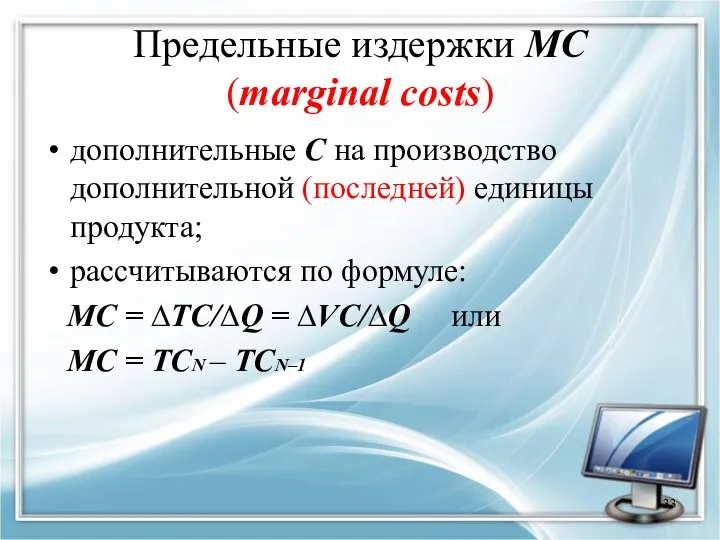

- 33. Предельные издержки МС (marginal costs) дополнительные С на производство дополнительной (последней) единицы продукта; рассчитываются по формуле:

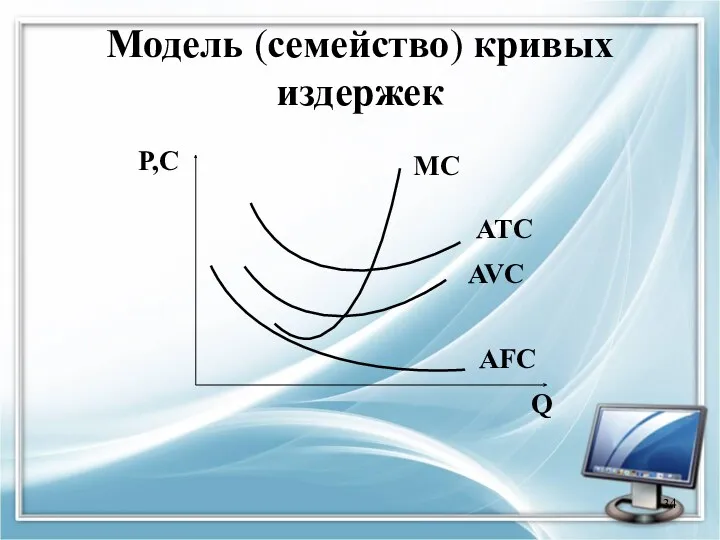

- 34. Модель (семейство) кривых издержек

- 35. Физический продукт фирмы натуральный показатель, отражающий отдачу используемых ресурсов. Виды продукта общий (совокупный, валовой) продукт TP

- 36. Доход фирмы Соответственно видам продукта различают: общий (совокупный, валовой) доход (выручку) TR (total revenue) – доход

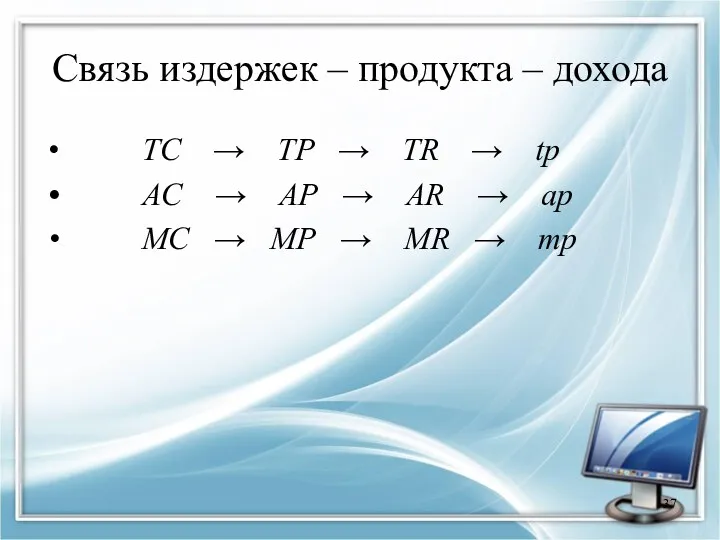

- 37. Связь издержек – продукта – дохода TC → TP → TR → tp AC → AP

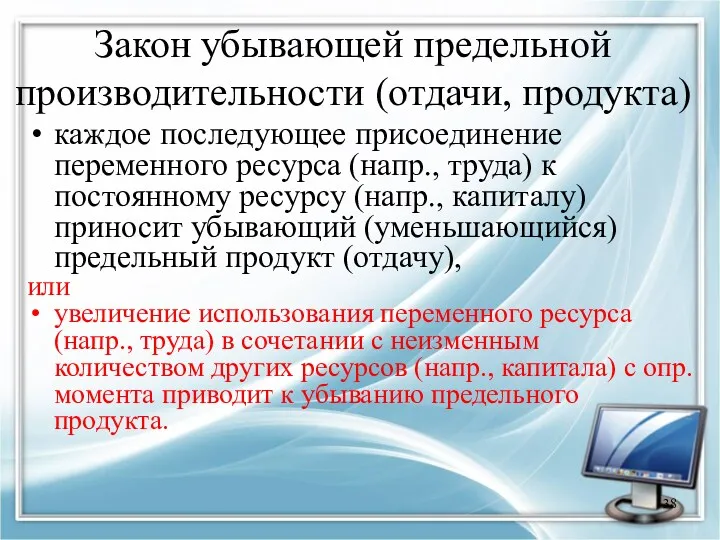

- 38. Закон убывающей предельной производительности (отдачи, продукта) каждое последующее присоединение переменного ресурса (напр., труда) к постоянному ресурсу

- 39. Д. Рикардо, Т. Мальтус, Дж.С. Милль – закон убывающего плодородия почвы; Д.Б. Кларк – закон убывающей

- 40. Издержки долгосрочного периода В долг.периоде все ресурсы переменны: фирма может открыть новый производственный участок, новый цех,

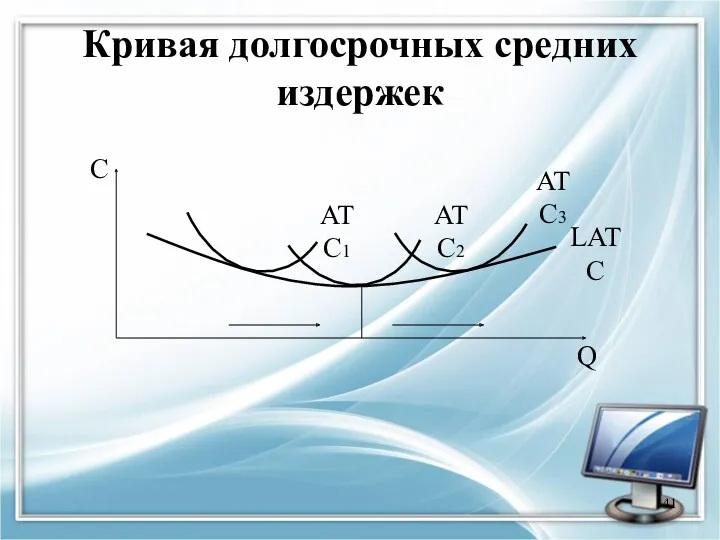

- 41. Кривая долгосрочных средних издержек

- 42. Кривая LATC Каждая АТС соответствует предприятию, размеры кт. больше предыдущего; LАТС – плавная огибающая краткосрочных АТС

- 43. Эффект масштаба (отдача от масштаба) взаимосвязь или соотношение (коэффициент) изменения Q с изменением количества используемых ресурсов

- 44. виды эффекта масштаба положительный (возрастающий) эффект масштаба (эффект массового производства): Q↑ в пропорции, кт. превышает пропорцию

- 45. виды эффекта масштаба постоянный (неизменный, нейтральный) эффект масштаба: Q↑ в той же пропорции, что и C;

- 46. виды эффекта масштаба отрицательный (убывающий) эффект масштаба: Q↑ в меньшей пропорции, чем рост C; например, C↑

- 47. оптимальный объем производства (размер фирмы) достигается, когда LATCmin; характеризует разумный предел расширения производства; определяется на основе

- 49. Скачать презентацию

план

Издержки и прибыль: бухгалтерский и экономический подход

Краткосрочный и долгосрочный периоды деятельности

план

Издержки и прибыль: бухгалтерский и экономический подход

Краткосрочный и долгосрочный периоды деятельности

Повторим по цепочке

факторы производства

↓

издержки (затраты) производства

↓

продукт производства

↓

доход (выручка)

↓

прибыль

Повторим по цепочке

факторы производства

↓

издержки (затраты) производства

↓

продукт производства

↓

доход (выручка)

↓

прибыль

Производственные издержки

стоимость производства;

стоимость применяемых ресурсов: труда, земли, капитала, предпринимательских способностей

Производственные издержки

стоимость производства;

стоимость применяемых ресурсов: труда, земли, капитала, предпринимательских способностей

Взаимосвязь издержек, прибыли и дохода фирмы

Сумма издержек и прибыли:

общий доход (общая

Взаимосвязь издержек, прибыли и дохода фирмы

Сумма издержек и прибыли:

общий доход (общая

Общий доход

должен обеспечить как минимум:

возмещение текущих затрат;

уплату налогов и платежей

Общий доход

должен обеспечить как минимум:

возмещение текущих затрат;

уплату налогов и платежей

Общий доход

тратится на:

текущие затраты (сырье, материалы, зарплата, амортизация, затраты на

Общий доход

тратится на:

текущие затраты (сырье, материалы, зарплата, амортизация, затраты на

Прибыль

чистый доход фирмы;

= общий доход – все издержки;

основная цель деятельности

Прибыль

чистый доход фирмы;

= общий доход – все издержки;

основная цель деятельности

Основные способы увеличения прибыли

рост выпуска продукта;

улучшение качества продукта;

снижение издержек производства

Основные способы увеличения прибыли

рост выпуска продукта;

улучшение качества продукта;

снижение издержек производства

Издержки и прибыль

движутся в противоположных направлениях:

чем больше издержки, тем меньше

Издержки и прибыль

движутся в противоположных направлениях:

чем больше издержки, тем меньше

В микроэкономике применяются два подхода к анализу издержек фирмы:

экономический подход;

бухгалтерский подход.

В микроэкономике применяются два подхода к анализу издержек фирмы:

экономический подход;

бухгалтерский подход.

Экономические издержки фирмы

внешние издержки;

внутренние издержки

Экономические издержки фирмы

внешние издержки;

внутренние издержки

Внешние (явные, бухгалтерские) издержки

денежные платежи, кт. фирма производит поставщику ресурсов, обеспечивая

Внешние (явные, бухгалтерские) издержки

денежные платежи, кт. фирма производит поставщику ресурсов, обеспечивая

Бухгалтерские издержки фирмы

только внешние издержки;

денежные платежи, кт производит фирма

Бухгалтерские издержки фирмы

только внешние издержки;

денежные платежи, кт производит фирма

Внутренние (неявные, скрытые) издержки

не предполагают передачу денежных средств, не приобретают

Внутренние (неявные, скрытые) издержки

не предполагают передачу денежных средств, не приобретают

Нормальная прибыль

минимальная прибыль, необходимая фирме или предпринимателю для продолжения деятельности;

количественно

Нормальная прибыль

минимальная прибыль, необходимая фирме или предпринимателю для продолжения деятельности;

количественно

Необратимые (невозвратные) издержки

затраты, которые нельзя вернуть;

не являются экономическими, т.к. не

Необратимые (невозвратные) издержки

затраты, которые нельзя вернуть;

не являются экономическими, т.к. не

Прибыль:

бухгалтерская прибыль – разность общей выручки и бухг.издержек;

экономическая прибыль – разность

Прибыль:

бухгалтерская прибыль – разность общей выручки и бухг.издержек;

экономическая прибыль – разность

Экономическая и бухгалтерская прибыль

общий доход (общая выручка)

Экономическая и бухгалтерская прибыль

общий доход (общая выручка)

Соотношение видов прибыли

экон.прибыль всегда < бухг. прибыли на величину внутр.издержек;

если экон.прибыль

Соотношение видов прибыли

экон.прибыль всегда < бухг. прибыли на величину внутр.издержек;

если экон.прибыль

Значение прибыли в экономике

В микроэкономическом анализе:

норм.прибыль включается в сумму издержек;

подлинной прибылью

Значение прибыли в экономике

В микроэкономическом анализе:

норм.прибыль включается в сумму издержек;

подлинной прибылью

Периоды деятельности фирмы

краткосрочный период;

долгосрочный период

Периоды деятельности фирмы

краткосрочный период;

долгосрочный период

Краткосрочный период

отрезок деятельности, в процессе кт.

фирма не изменяет свои

Краткосрочный период

отрезок деятельности, в процессе кт.

фирма не изменяет свои

Долгосрочный период

отрезок деятельности, в процессе кт.

фирма изменяет свои производственные мощности,

Долгосрочный период

отрезок деятельности, в процессе кт.

фирма изменяет свои производственные мощности,

Периоды деятельности фирмы

Два периода в деятельности фирмы различаются не продолжительностью, а

Периоды деятельности фирмы

Два периода в деятельности фирмы различаются не продолжительностью, а

Объем производства и

издержки фирмы

Q характеризует размер фирмы (предприятия, производства)

издержки фирмы

Объем производства и

издержки фирмы

Q характеризует размер фирмы (предприятия, производства)

издержки фирмы

Издержки краткосрочного периода

постоянные;

переменные

Издержки краткосрочного периода

постоянные;

переменные

Постоянные (фиксированные) издержки FC (fixed costs)

стоимость ресурсов, постоянно используемых фирмой

Постоянные (фиксированные) издержки FC (fixed costs)

стоимость ресурсов, постоянно используемых фирмой

Переменные издержки VC

(variable costs)

стоимость переменных ресурсов, использование кт. зависит от

Переменные издержки VC

(variable costs)

стоимость переменных ресурсов, использование кт. зависит от

Общие (совокупные, валовые) издержки TC (total costs)

стоимость пост. и перем.

Общие (совокупные, валовые) издержки TC (total costs)

стоимость пост. и перем.

Издержки

C

0

Q

FC

VC

TC = FC + VC

Издержки

C

0

Q

FC

VC

TC = FC + VC

Средние издержки АC (average costs) или средние общие издержки ATC

затраты на

Средние издержки АC (average costs) или средние общие издержки ATC

затраты на

Предельные издержки МС

(marginal costs)

дополнительные С на производство дополнительной (последней) единицы

Предельные издержки МС

(marginal costs)

дополнительные С на производство дополнительной (последней) единицы

Модель (семейство) кривых издержек

Модель (семейство) кривых издержек

Физический продукт фирмы

натуральный показатель, отражающий отдачу используемых ресурсов.

Виды продукта

общий (совокупный, валовой)

Физический продукт фирмы

натуральный показатель, отражающий отдачу используемых ресурсов.

Виды продукта

общий (совокупный, валовой)

Доход фирмы

Соответственно видам продукта различают:

общий (совокупный, валовой) доход (выручку) TR (total

Доход фирмы

Соответственно видам продукта различают:

общий (совокупный, валовой) доход (выручку) TR (total

Связь издержек – продукта – дохода

TC → TP → TR

Связь издержек – продукта – дохода

TC → TP → TR

Закон убывающей предельной производительности (отдачи, продукта)

каждое последующее присоединение переменного ресурса (напр.,

Закон убывающей предельной производительности (отдачи, продукта)

каждое последующее присоединение переменного ресурса (напр.,

Д. Рикардо, Т. Мальтус, Дж.С. Милль – закон убывающего плодородия почвы;

Д.Б.

Д. Рикардо, Т. Мальтус, Дж.С. Милль – закон убывающего плодородия почвы;

Д.Б.

Издержки долгосрочного периода

В долг.периоде все ресурсы переменны: фирма может открыть новый

Издержки долгосрочного периода

В долг.периоде все ресурсы переменны: фирма может открыть новый

Кривая долгосрочных средних издержек

Кривая долгосрочных средних издержек

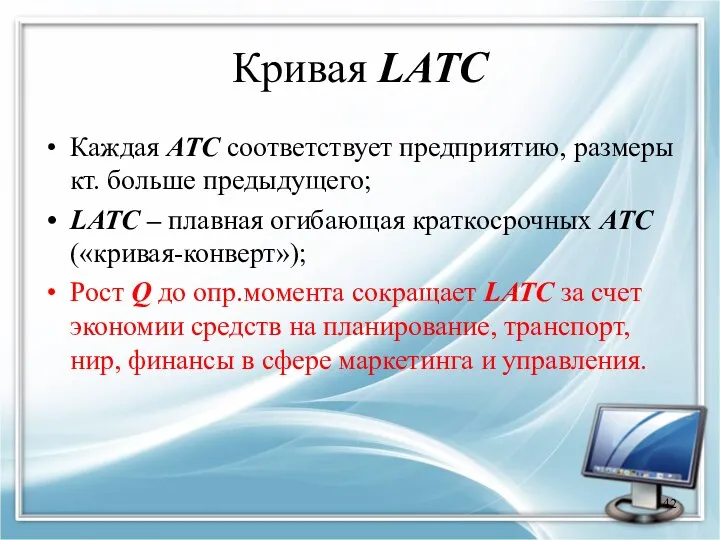

Кривая LATC

Каждая АТС соответствует предприятию, размеры кт. больше предыдущего;

LАТС – плавная

Кривая LATC

Каждая АТС соответствует предприятию, размеры кт. больше предыдущего;

LАТС – плавная

Эффект масштаба (отдача от масштаба)

взаимосвязь или соотношение (коэффициент) изменения Q с

Эффект масштаба (отдача от масштаба)

взаимосвязь или соотношение (коэффициент) изменения Q с

виды эффекта масштаба

положительный (возрастающий) эффект масштаба (эффект массового производства): Q↑

виды эффекта масштаба

положительный (возрастающий) эффект масштаба (эффект массового производства): Q↑

виды эффекта масштаба

постоянный (неизменный, нейтральный) эффект масштаба: Q↑ в той же

виды эффекта масштаба

постоянный (неизменный, нейтральный) эффект масштаба: Q↑ в той же

виды эффекта масштаба

отрицательный (убывающий) эффект масштаба: Q↑ в меньшей пропорции, чем

виды эффекта масштаба

отрицательный (убывающий) эффект масштаба: Q↑ в меньшей пропорции, чем

оптимальный объем производства (размер фирмы)

достигается, когда LATCmin;

характеризует разумный предел расширения

оптимальный объем производства (размер фирмы)

достигается, когда LATCmin;

характеризует разумный предел расширения

Ценовая олигополия

Ценовая олигополия Підвищення конкурнетоспроможності підприємств житлово-комунального господарства

Підвищення конкурнетоспроможності підприємств житлово-комунального господарства Macroeconomics. Consumption, Savings & Investment

Macroeconomics. Consumption, Savings & Investment Экономикалық дамудың Қазақстандық үлгісі

Экономикалық дамудың Қазақстандық үлгісі Управление институциональными подсистемами проекта

Управление институциональными подсистемами проекта Риск в экономике

Риск в экономике Производительность труда

Производительность труда Банковская система в России

Банковская система в России Экономическая и социальная политика государства

Экономическая и социальная политика государства Формування стратегії розвитку державного підприємства “Антонов”

Формування стратегії розвитку державного підприємства “Антонов” Особенности экономического развития стран Европы и США в 20-е гг

Особенности экономического развития стран Европы и США в 20-е гг Проблемы взаимодействия общества и природы

Проблемы взаимодействия общества и природы Фирмы в экономике

Фирмы в экономике Цена. Факторы, определяющие цену

Цена. Факторы, определяющие цену Economic systems

Economic systems Исследование конкурентоспособности предприятия

Исследование конкурентоспособности предприятия Риски экономической деятельности. Управление рисками

Риски экономической деятельности. Управление рисками Soft power Киргизии

Soft power Киргизии Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США

Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США Саны экономикалық белсенді халық

Саны экономикалық белсенді халық Технологии социальной работы в сфере занятости

Технологии социальной работы в сфере занятости Региональная экономика. Приграничные и приморские регионы. Лекция 17

Региональная экономика. Приграничные и приморские регионы. Лекция 17 Экономика и государство

Экономика и государство Введение в экономическую теорию

Введение в экономическую теорию Методологические основы планирования и прогнозирования

Методологические основы планирования и прогнозирования Глобальные проблемы человечества

Глобальные проблемы человечества Анализ и диагностика финансовохозяйственной деятельности. Лекции 1-10

Анализ и диагностика финансовохозяйственной деятельности. Лекции 1-10 Оцінка ефективності програм соціальної відповідальності

Оцінка ефективності програм соціальної відповідальності